Taille et parts du marché du revêtement de sol en bois dur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 55.46 Milliards de dollars |

| Taille du Marché (2031) | 73.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

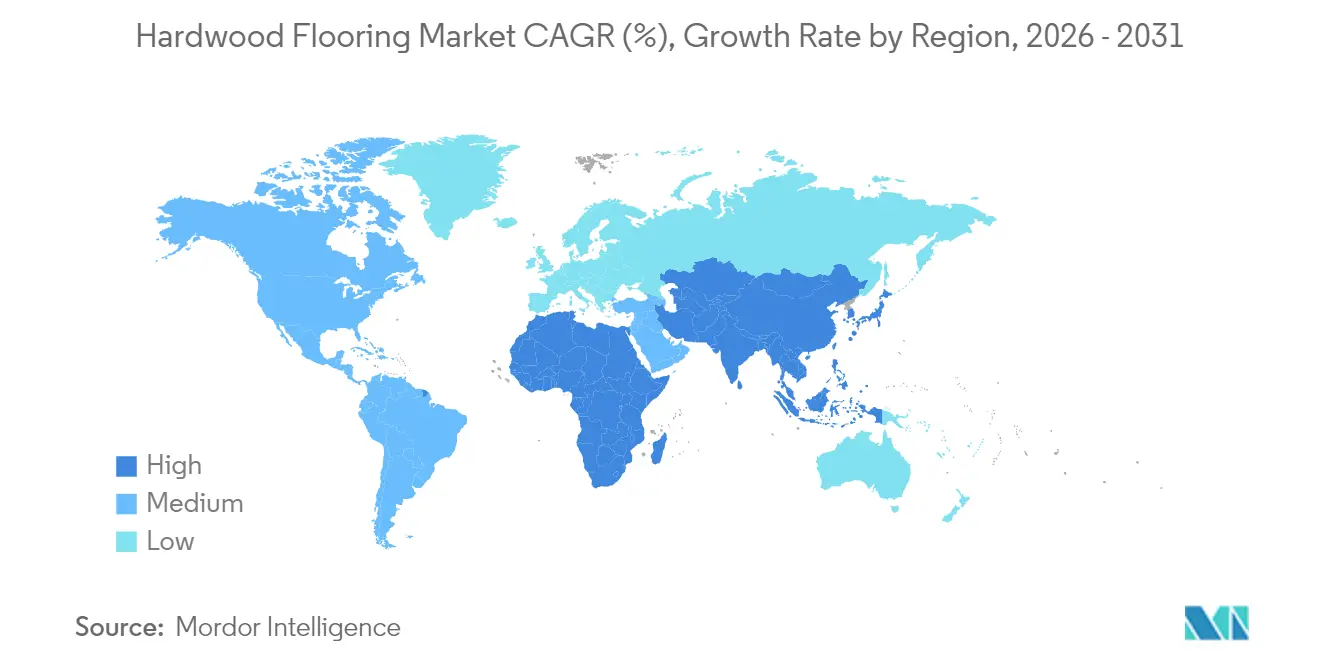

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

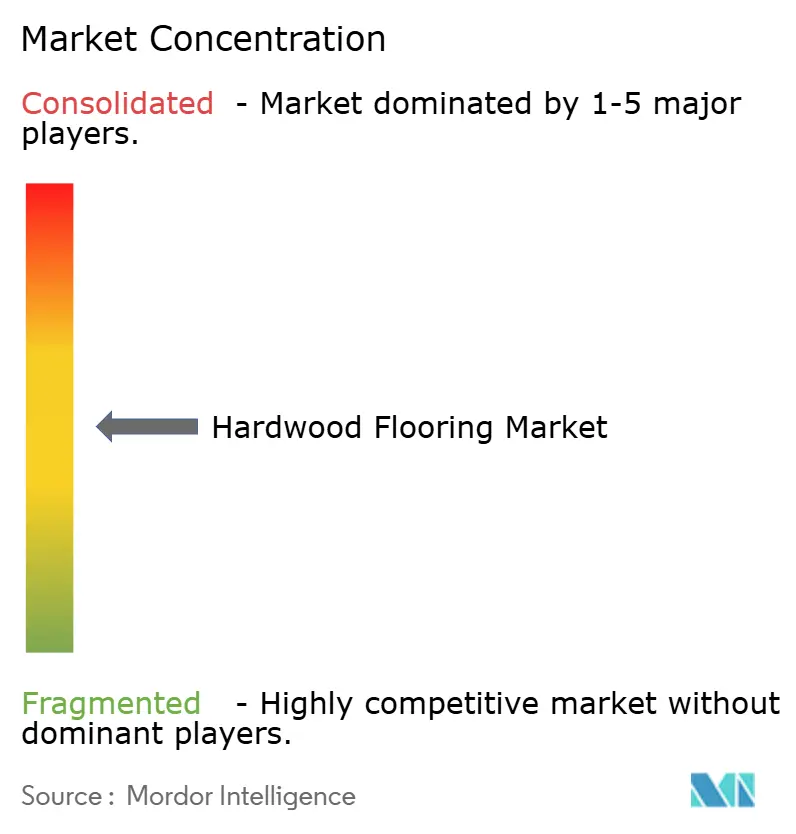

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du revêtement de sol en bois dur par Mordor Intelligence

La taille du marché du revêtement de sol en bois dur devrait croître de 52,38 milliards USD en 2025 à 55,46 milliards USD en 2026 et devrait atteindre 73,79 milliards USD d'ici 2031 à un TCAC de 5,88 % sur la période 2026-2031. Les dépenses axées sur la rénovation dans les économies à revenus élevés, les innovations rapides en matière de bois d'ingénierie et l'adoption des ventes numériques soutiennent collectivement une trajectoire d'expansion régulière, même si la volatilité des taux d'intérêt met à l'épreuve l'activité de construction neuve. La demande croissante d'intérieurs biophiliques, les lois strictes sur la traçabilité du bois et la popularité grandissante du bois dur thermiquement modifié élargissent le marché du revêtement de sol en bois dur vers des niches à plus forte réalisation de prix. Les entreprises leaders élargissent leurs bases d'approvisionnement pour gérer les risques phytosanitaires et positionnent des produits certifiés qui satisfont aux réglementations émergentes contre la déforestation. Les systèmes à clipser activés par la technologie réduisent les délais d'installation, améliorant la compétitivité des produits face aux revêtements de sol résilients tout en maîtrisant les pénuries de main-d'œuvre.

Principaux enseignements du rapport

- Par type de produit, le bois d'ingénierie représentait 71,98 % de la part de marché du revêtement de sol en bois dur en 2025, tandis que le bois d'ingénierie devrait se développer le plus rapidement à un TCAC de 6,05 % entre 2026 et 2031.

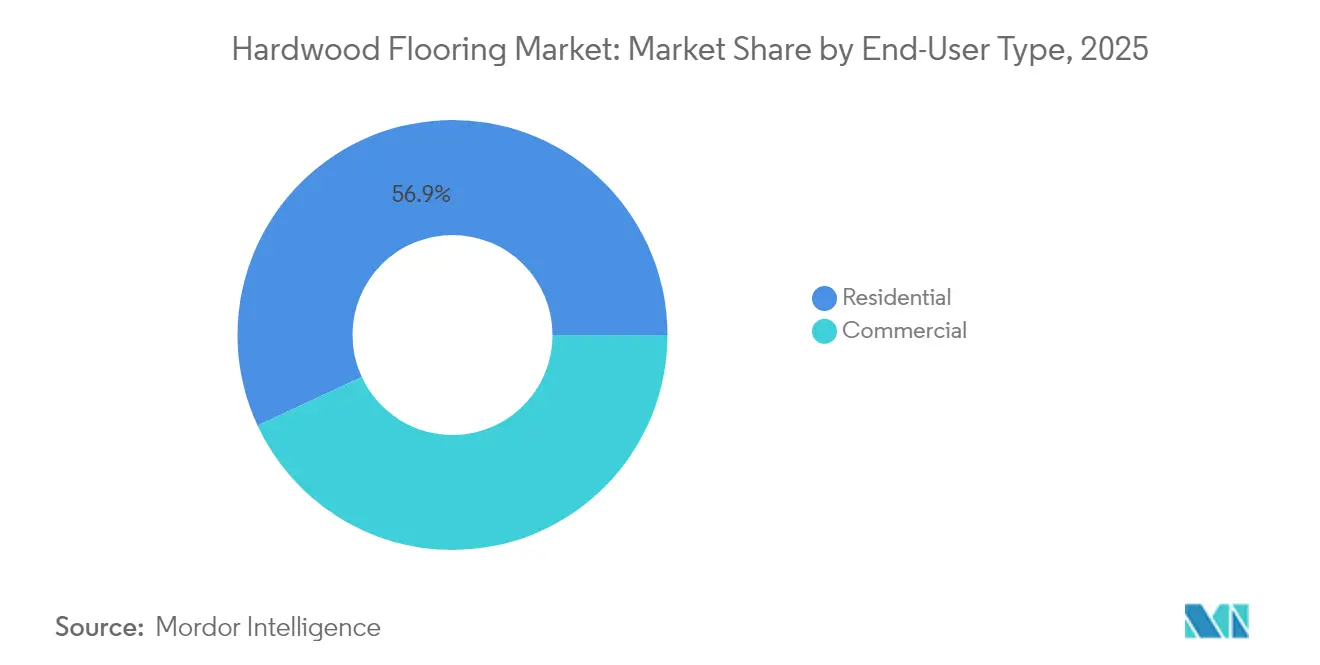

- Par utilisateur final, les applications résidentielles ont capturé 56,92 % de la part de marché du revêtement de sol en bois dur en 2025, l'usage commercial devant enregistrer le TCAC le plus élevé de 7,42 % durant 2026-2031.

- Par canal de distribution, les magasins hors ligne représentaient 66,55 % de la part de marché du revêtement de sol en bois dur en 2025, tandis que les magasins en ligne devraient croître le plus rapidement à un TCAC de 14,60 % de 2026 à 2031.

- Par géographie, l'Europe détenait 33,05 % de la part de marché du revêtement de sol en bois dur en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 7,48 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du revêtement de sol en bois dur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse des dépenses de rénovation résidentielle dans les économies développées | +1.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Expansion des technologies à clipser pour le bois d'ingénierie | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Préférence croissante pour l'esthétique intérieure biophilique | +0.9% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de la construction résidentielle dans les pays émergents d'Asie | +1.5% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Adoption commerciale des revêtements de sol en bois dur thermiquement modifié | +0.7% | Mondial, premiers gains en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption du bois dur récupéré et recyclé dans le cadre de projets d'économie circulaire | +0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de rénovation résidentielle dans les économies développées

La hausse des coûts hypothécaires incite les ménages à rénover plutôt qu'à déménager, alimentant une amélioration régulière des revêtements de sol en bois dur en Amérique du Nord et en Europe. Les études de marché montrent que les projets de revêtement de sol offrent une valeur de revente élevée et des avantages tangibles en matière de qualité de vie, faisant du bois dur haut de gamme un investissement privilégié même en période d'incertitude macroéconomique. Cette tendance lisse la cyclicité des revenus en cherchant à accroître la demande pour un parc immobilier vieillissant plutôt que de s'exposer à des pipelines de construction neuve volatils. Les fabricants exploitent le cycle de remplacement en proposant des forfaits de services de design et de garanties prolongées qui améliorent les marges. Les détaillants bénéficient d'un trafic prévisible et de valeurs de panier plus élevées, les consommateurs priorisant l'amélioration de leur espace de vie plutôt que les biens discrétionnaires. L'élan de croissance est donc ancré dans des budgets de rénovation qui restent résilients malgré l'évolution du sentiment économique.

Expansion des technologies à clipser pour le bois d'ingénierie

Les mécanismes de verrouillage propriétaires tels que Uniclic et les profils pliables Välinge 5G permettent des installations flottantes qui réduisent le temps de main-d'œuvre jusqu'à 60 %, élargissant le marché du revêtement de sol en bois dur auprès des amateurs de bricolage et des prescripteurs du secteur commercial léger. Les âmes résistantes à l'humidité atténuent les problèmes de gondolage, permettant aux cuisines et sous-sols d'adopter des lames d'ingénierie historiquement réservées au vinyle. La protection par brevet autour des systèmes de verrouillage crée un pouvoir de fixation des prix et des flux de revenus de licences pour les détenteurs de technologies, tout en stimulant la R&D à l'échelle de l'industrie visant des constructions plus minces et plus dimensionnellement stables. Ces gains d'efficacité réduisent les coûts totaux du projet, faisant du bois dur d'ingénierie une voie de mise à niveau réalisable lorsque les budgets pourraient autrement se tourner vers les revêtements de sol résilients. En conséquence, l'innovation à clipser agit comme un moteur structurel de la demande avec une pertinence mondiale à long terme.

Préférence croissante pour l'esthétique intérieure biophilique

Les architectes et designers prescrivent de plus en plus de surfaces en bois authentiques pour répondre aux objectifs de bien-être dans les bureaux, les écoles et les environnements de soins de santé. Des études établissent un lien entre les matériaux naturels et l'amélioration de la productivité et la satisfaction des occupants, incitant les clients d'entreprise à allouer des budgets de finition plus élevés au bois dur. Les visuels à larges lames et de qualité naturelle célèbrent la variation organique, un langage de design incompatible avec les alternatives en vinyle imprimé numériquement. Les fabricants mettent en avant les finitions à faible teneur en COV et l'approvisionnement traçable pour s'aligner sur les référentiels de certification de construction écologique, créant une demande supplémentaire pour les SKU premium. Cette évolution de la demande se traduit par des prix de vente moyens plus élevés et stimule les extensions de gammes de produits associant des essences et textures contrastées pour des espaces organisés d'inspiration naturelle.

Essor de la construction résidentielle dans les pays émergents d'Asie

L'urbanisation rapide accélère les mises en chantier d'immeubles collectifs en Chine, en Inde, au Vietnam et en Indonésie, stimulant la pénétration du bois dur au-delà des développements de luxe. Les scieries locales développent le traitement du bois d'hévéa et d'acacia, réduisant les délais et les coûts à destination pour les installateurs régionaux. Par ailleurs, la hausse des revenus disponibles permet aux acheteurs de la classe moyenne de passer des packages de finition en stratifié au bois dur d'ingénierie. Les fournisseurs mondiaux co-implantent des lignes de finition en Asie du Sud-Est pour profiter des avantages tarifaires et de la proximité avec les marchés en croissance. Par conséquent, l'Asie émergente constitue l'opportunité de volume la plus durable pour le marché du revêtement de sol en bois dur au cours de la prochaine décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux alternatives en vinyle et stratifié | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Réglementations plus strictes en matière de durabilité et de déforestation | -0.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement dues aux contrôles d'importation phytosanitaires | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des prix des résines adhésives biosourcées | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux alternatives en vinyle et stratifié

La dalle de vinyle de luxe reproduit les visuels du bois à une fraction des coûts matériaux et de main-d'œuvre, détournant la demande d'entrée de gamme du bois dur. Les hausses de prix du bois dues à l'inflation élargissent l'écart, amplifiant la sensibilité aux prix des consommateurs. Les lames résilientes adaptées au bricolage ne nécessitent ni ponçage ni finition, permettant d'économiser encore 30 à 50 % sur la main-d'œuvre d'installation. Les prescripteurs commerciaux qui équilibrent budget et durabilité perçoivent un retour sur investissement limité du bois dur pour les zones d'arrière-boutique ou exposées à l'humidité. Les fabricants répliquent en amplifiant les propositions de valeur autour de la longévité du ponçage et de la recyclabilité en fin de vie, pourtant la parité des coûts reste insaisissable dans les appels d'offres pilotés par les prix.

Réglementations plus strictes en matière de durabilité et de déforestation

Le règlement de l'Union européenne sur la déforestation (EUDR), entrant en vigueur en décembre 2025, oblige les importateurs à fournir une traçabilité complète jusqu'à l'origine au niveau de la parcelle, ajoutant 2 à 4 % de coûts de conformité dans toute la chaîne d'approvisionnement[1]Commission européenne, "Règlement sur les chaînes d'approvisionnement sans déforestation," europa.eu. . Les certifications FSC et PEFC passent d'une différenciation optionnelle à des exigences d'accès au marché de base, augmentant les frais d'audit et les charges de documentation. Les scieries de plus petite taille font face à des frais généraux disproportionnés, accélérant la consolidation vers des groupes verticalement intégrés. Les détaillants standardisent à l'échelle mondiale des cadres d'approvisionnement conformes à l'EUDR, étendant effectivement les règles européennes aux ventes dans les pays tiers. L'incertitude liée à la transition freine les volumes d'exportation à court terme et allonge les cycles d'expédition au fur et à mesure que la documentation est vérifiée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le bois d'ingénierie stimule l'innovation

Les lames d'ingénierie ont capturé 71,98 % de la part de marché du revêtement de sol en bois dur en 2025 et devraient maintenir un TCAC de 6,05 % jusqu'en 2031, soulignant leur domination tant en termes d'échelle que de dynamisme. Ce leadership découle des âmes multicouches qui limitent les mouvements saisonniers et acceptent les finitions appliquées en usine, se traduisant par moins de rappels et une plus grande productivité des installateurs. Le bois d'ingénierie sur le marché du revêtement de sol en bois dur devrait connaître une croissance significative d'ici 2031, soulignant son importance tant dans les rénovations résidentielles que dans les projets commerciaux d'envergure.

Le bois massif conserve sa pertinence dans les restaurations de patrimoine et les maisons personnalisées haut de gamme, où la possibilité de poncer plusieurs fois assure une longévité centenaire. Les essences de chêne rouge et de chêne blanc commandent des primes de prix en raison de l'uniformité du grain et de la disponibilité nationale, tandis que l'érable répond à une demande de niche dans les revêtements de sol sportifs pour sa dureté. Pourtant, l'innovation produit évolutive se concentre davantage sur les formats d'ingénierie : la densification de surface Woodura de Välinge triple la résistance aux chocs et permet des couches d'usure plus minces qui optimisent le rendement en matières premières. Les producteurs intègrent également des fibres de bois recyclées dans les couches d'âme, améliorant les références en matière de durabilité sans compromettre la stabilité. Ces avancées consolident le statut du bois d'ingénierie en tant que référence technologique du marché du revêtement de sol en bois dur.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type d'utilisateur final : accélération du segment commercial

La rénovation résidentielle a fourni 56,92 % des revenus en 2025, ancrant le marché du revêtement de sol en bois dur avec des cycles de mise à niveau prévisibles liés au vieillissement du parc immobilier. La tendance au cocooning de l'époque pandémique a accéléré la rénovation des salons et des chambres à coucher, un élan qui s'est normalisé mais reste structurellement élevé par rapport aux niveaux d'avant 2023. Poussée par une tendance constante des propriétaires à rester en place et à rénover, la demande résidentielle de revêtement de sol en bois dur devrait considérablement stimuler la taille du marché d'ici 2031.

À l'inverse, le segment commercial devrait s'étendre à un TCAC de 7,42 %, le plus rapide de tous les groupes d'utilisateurs finaux. Les réaménagements des espaces de travail d'entreprise s'articulent autour de thèmes de bien-être qui privilégient les surfaces tactiles à faible teneur en COV, positionnant le frêne et le chêne thermiquement modifiés comme des options attrayantes et durables. Les chaînes hôtelières spécifient le bois dur dans les zones de hall pour renforcer l'identité de marque via des matériaux naturels, tandis que le commerce de détail de boutique adopte des lames récupérées pour la narration. Les grandes rénovations de bureaux stimulent davantage la demande, les volumes en mètres carrés dépassant les nouvelles constructions de bureaux. Par conséquent, la croissance commerciale apporte un équilibre au marché du revêtement de sol en bois dur en réduisant la dépendance aux fluctuations du sentiment des consommateurs.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les points de vente physiques ont préservé une part de 66,55 % en 2025, s'appuyant sur des vitrines en magasin et des réseaux d'installation professionnelle qui restent essentiels pour les achats importants de revêtements de sol. Les visites en showroom permettent une évaluation sensorielle — couleur, texture et absorption acoustique — que les interfaces numériques ne peuvent pas entièrement reproduire. Cependant, les parcours omnicanaux commencent de plus en plus en ligne ; Floor & Decor rapporte que les commandes initiées sur le web représentaient 19 % du total des ventes en 2024.

Les acteurs purement en ligne et les hybrides à retrait en magasin devraient capter l'essentiel de la croissance incrémentale à un TCAC de 14,60 % jusqu'en 2031. Les configurations utilisant la réalité augmentée placent des lames dans des photos des pièces des clients, réduisant les frictions dans le choix. Les programmes d'échantillons par courrier raccourcissent les cycles de décision, tandis que les installateurs intégrés comblent les lacunes de service. Le commerce électronique accélère également la pénétration rurale là où les showrooms sont rares, élargissant la portée géographique du marché du revêtement de sol en bois dur. Pourtant, l'exécution numérique impose de nouveaux défis logistiques : les cartons volumineux et lourds nécessitent des transporteurs spécialisés et une livraison avec service complet, favorisant les détaillants disposant du capital pour construire des centres de distribution dédiés.

Analyse géographique

L'Europe a conservé une part de 33,05 % du marché du revêtement de sol en bois dur en 2025, soutenue par des normes strictes d'écoétiquetage et un parc bâti axé sur la rénovation. Les préférences de design nordique favorisent le chêne d'ingénierie aux tons clairs fini avec des huiles naturelles, un style qui imprègne les marchés allemand et néerlandais. L'échéance imminente de conformité à l'EUDR incite les scieries nationales à sécuriser les certifications de chaîne de contrôle, renforçant la sécurité de l'approvisionnement régional. La subvention MaPrimeRénov' en France stimule les rénovations résidentielles, tandis que les améliorations commerciales liées au programme d'héritage de Paris 2024 élèvent la demande dans l'hôtellerie et les lieux mixtes.

L'Asie-Pacifique enregistre le dynamisme le plus rapide avec un TCAC de 7,48 %, ajoutant chaque année des millions de mètres carrés de nouveaux appartements. Les provinces côtières de Chine allouent des budgets de finition plus élevés en réponse aux évolutions des consommateurs vers le haut de gamme, tandis que les villes de deuxième rang introduisent des subventions locales qui récompensent les revêtements de sol à faible teneur en formaldéhyde. Les projets du Pradhan Mantri Awas Yojana en Inde et les schémas de développement orienté autour des transports en commun à Jakarta comprennent des clauses de construction écologique qui augmentent les taux d'inclusion du bois d'ingénierie. Les scieries régionales intègrent des lignes de séchage au four et de finition UV pour servir les marchés d'exportation confrontés à des droits antidumping, renforçant la valeur ajoutée intra-asiatique.

L'Amérique du Nord maintient une base de demande mature mais conséquente, ancrée dans les dépenses de rénovation. Les droits de douane sur le bois et les contrôles phytosanitaires créent une volatilité périodique de l'approvisionnement, mais l'abondance de chêne des Appalaches certifié FSC stabilise les coûts d'entrée pour les producteurs nationaux. Les constructeurs américains spécifient de plus en plus des essences thermiquement modifiées pour les terrasses et les pièces trois saisons, vendant en parallèle des lames d'intérieur pour la continuité du design. Les installateurs canadiens capitalisent sur des dynamiques de change favorables lors de l'approvisionnement auprès de scieries européennes, diversifiant l'approvisionnement. Bien que la croissance soit en retrait par rapport à l'Asie, la demande de remplacement stable garantit que l'Amérique du Nord reste un élément central du chiffre d'affaires des multinationales.

Paysage concurrentiel

Le marché du revêtement de sol en bois dur présente une concentration modérée ; les cinq plus grands producteurs détenaient 43 % du chiffre d'affaires combiné en 2024. Mohawk Industries, AHF Products et Kährs Group s'appuient sur un approvisionnement verticalement intégré et des technologies d'installation propriétaires pour protéger leurs marges. La vente d'actifs d'Armstrong Flooring à AHF Products illustre les opportunités de consolidation qui émergent lorsque des acteurs endettés vacillent.

L'orientation stratégique s'est déplacée vers l'optimisation des coûts et la différenciation durable. La restructuration 2025 de Mohawk vise 100 millions USD d'économies annuelles grâce à des rationalisations d'usines et à l'automatisation, amortissant la pression sur les marges due à la hausse des coûts des adhésifs[3]Mohawk Industries, "Résultats du premier trimestre 2025," mohawkindustries.com. . La propriété intellectuelle technologique reste un autre champ de bataille : Unilin applique agressivement ses brevets de verrouillage, collectant des redevances de licence qui financent la R&D de prochaine génération. Les spécialistes régionaux de taille moyenne se différencient via des essences populaires localement et des programmes de couleurs personnalisées à cycle rapide, une agilité que les géants mondiaux peinent à égaler.

Les nouveaux entrants du commerce électronique emploient des modèles directs aux consommateurs qui contournent les marges en gros, exploitant la tarification algorithmique et les partenariats de livraison directe pour sous-coter les devis en showroom. Les détaillants traditionnels répliquent en intégrant la visualisation par réalité augmentée et des services d'installation à la semaine, reproduisant l'argument de vente de commodité numérique. La durabilité influence également la rivalité : les scieries qui obtiennent des Déclarations Environnementales de Produits du berceau à la porte gagnent la préférence de prescription dans les projets institutionnels, poussant les retardataires vers une chimie plus verte et l'adoption d'énergie à base de biomasse.

Leaders de l'industrie du revêtement de sol en bois dur

Mohawk Industries

Shaw Industries Group

AHF Products (Bruce Hardwood)

Tarkett S.A.

Kährs Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : AHF Products a lancé Armstrong Flooring TimberTones Densified Hardwood, conçu pour les espaces commerciaux modernes. Fabriqué à partir de 100 % de bois dur naturel et produit à Somerset, dans le Kentucky, ce revêtement de sol innovant allie beauté naturelle, durabilité exceptionnelle et responsabilité environnementale.

- Mars 2025 : Les producteurs nationaux de revêtements de sol résilients ont étendu leur capacité après l'imposition de droits de douane de 45 % sur les importations chinoises de LVT, réduisant les écarts de prix entre le bois dur et le vinyle.

- Décembre 2024 : Cyncly a acquis Broadlume pour intégrer des solutions de CRM et de visualisation dans les réseaux de vente au détail de revêtements de sol.

Périmètre du rapport mondial sur le marché du revêtement de sol en bois dur

Le revêtement de sol en bois implique tout produit fabriqué à partir de bois conçu pour un revêtement de sol structurel ou esthétique. Ce rapport couvre une analyse complète des antécédents du marché du revêtement de sol en bois. Il comprend une évaluation des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché, et un aperçu du marché.

Le marché du revêtement de sol en bois dur est segmenté par type de produit (bois massif (chêne rouge, chêne blanc, érable et autres bois massifs) et bois d'ingénierie), utilisateur final (résidentiel et commercial), canal de distribution (magasins hors ligne et magasins en ligne) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Bois massif | Chêne rouge |

| Chêne blanc | |

| Érable | |

| Autres bois massifs | |

| Bois d'ingénierie |

| Résidentiel |

| Commercial |

| Magasins hors ligne |

| Magasins en ligne |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bois massif | Chêne rouge |

| Chêne blanc | ||

| Érable | ||

| Autres bois massifs | ||

| Bois d'ingénierie | ||

| Par type d'utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution (valeur) | Magasins hors ligne | |

| Magasins en ligne | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille mondiale du marché du revêtement de sol en bois dur en 2026, et quel TCAC est attendu jusqu'en 2031 ?

Il s'établit à 55,46 milliards USD en 2026 et devrait grimper à 73,79 milliards USD d'ici 2031, reflétant un TCAC de 5,88 %.

Quel type de produit domine actuellement les ventes de revêtement de sol en bois dur ?

Le bois d'ingénierie est en tête avec une part de 71,98 % en 2025 et affiche également la croissance projetée la plus rapide à un TCAC de 6,05 %.

Qu'est-ce qui rend le bois d'ingénierie de plus en plus populaire auprès des propriétaires et des entrepreneurs ?

Les âmes multicouches assurent la stabilité à l'humidité et les systèmes à clipser réduisent le temps d'installation jusqu'à 60 %, abaissant le coût total du projet.

Quelle région géographique devrait afficher la plus forte croissance de la demande de revêtement de sol en bois dur ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,48 % jusqu'en 2031, portée par la construction résidentielle rapide et la hausse des revenus disponibles.

Quelle est l'importance des canaux en ligne pour l'achat de revêtement de sol en bois dur ?

Le commerce électronique reste un canal minoritaire aujourd'hui mais devrait croître à un TCAC de 14,60 %, porté par des outils de visualisation par réalité augmentée et des programmes d'échantillons par courrier.

Quelle est la concentration de la concurrence parmi les principaux fournisseurs de revêtement de sol en bois dur ?

Les cinq premières entreprises détiennent environ 43 % du chiffre d'affaires mondial, indiquant une concentration modérée avec de la place pour les spécialistes régionaux et les nouveaux entrants numériques.

Dernière mise à jour de la page le: