Taille et part de marché des revêtements de sol en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.29 Milliards de dollars |

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 1.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

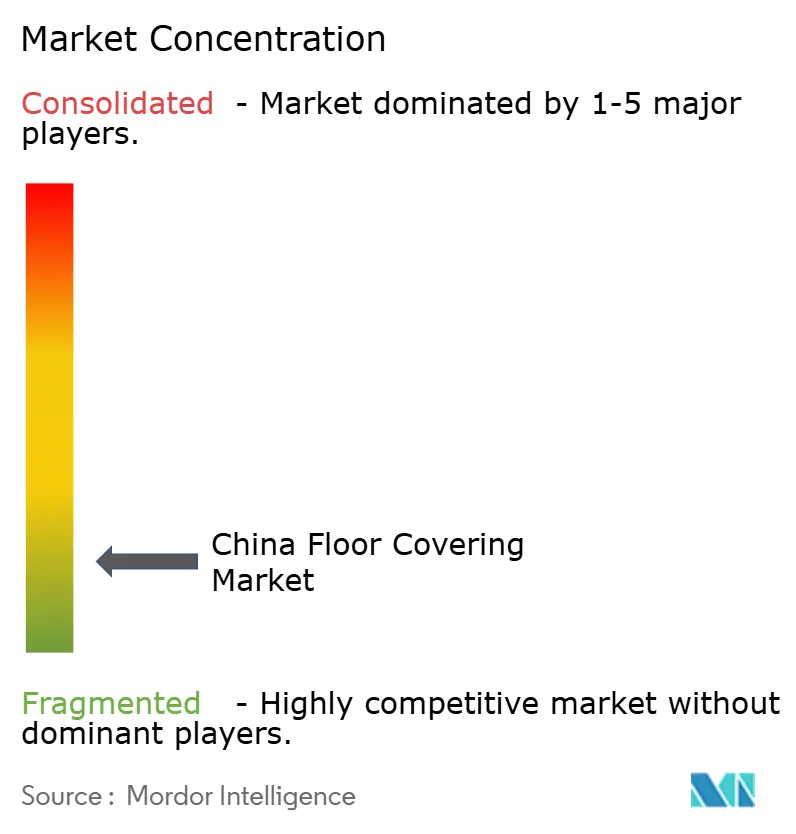

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des revêtements de sol par Mordor Intelligence

Le marché chinois des revêtements de sol devrait croître de 1,29 milliard USD en 2025 à 1,36 milliard USD en 2026 et devrait atteindre 1,79 milliard USD d'ici 2031 à un TCAC de 5,58 % sur la période 2026-2031. L'expansion du marché s'aligne sur le programme de renouvellement urbain du gouvernement, couvrant plus de 60 000 projets et un investissement total de 2,9 billions CNY en 2024. Les normes résidentielles renforcées en vigueur à partir de mai 2025 imposent des hauteurs de plafond de 3 mètres et des règles acoustiques plus strictes, stimulant la demande de revêtements de sol à spécifications supérieures [1]Source : Gouvernement de Chine, « Normes de construction résidentielle GB XXX-2024 », gov.cn.. Les produits résilients basés sur une technologie sans PVC enregistrent une croissance à deux chiffres, aidés par les limites de composés organiques volatils de la norme GB 18584-2024 entrant en vigueur en juillet 2025. La Chine orientale continue d'ancrer la production et la distribution, tandis que la Chine centre-méridionale mène la croissance incrémentale des volumes grâce au pipeline de projets de 9 200 milliards CNY du Guangdong pour 2025. Parallèlement, les droits de douane de 34 % sur les exportations chinoises de planches vinyliques de luxe vers les États-Unis redirigent les capacités vers les opportunités nationales, incitant les marques à accélérer la pénétration omnicanale et à investir dans des empreintes de fabrication à faible émission de carbone.

Principaux enseignements du rapport

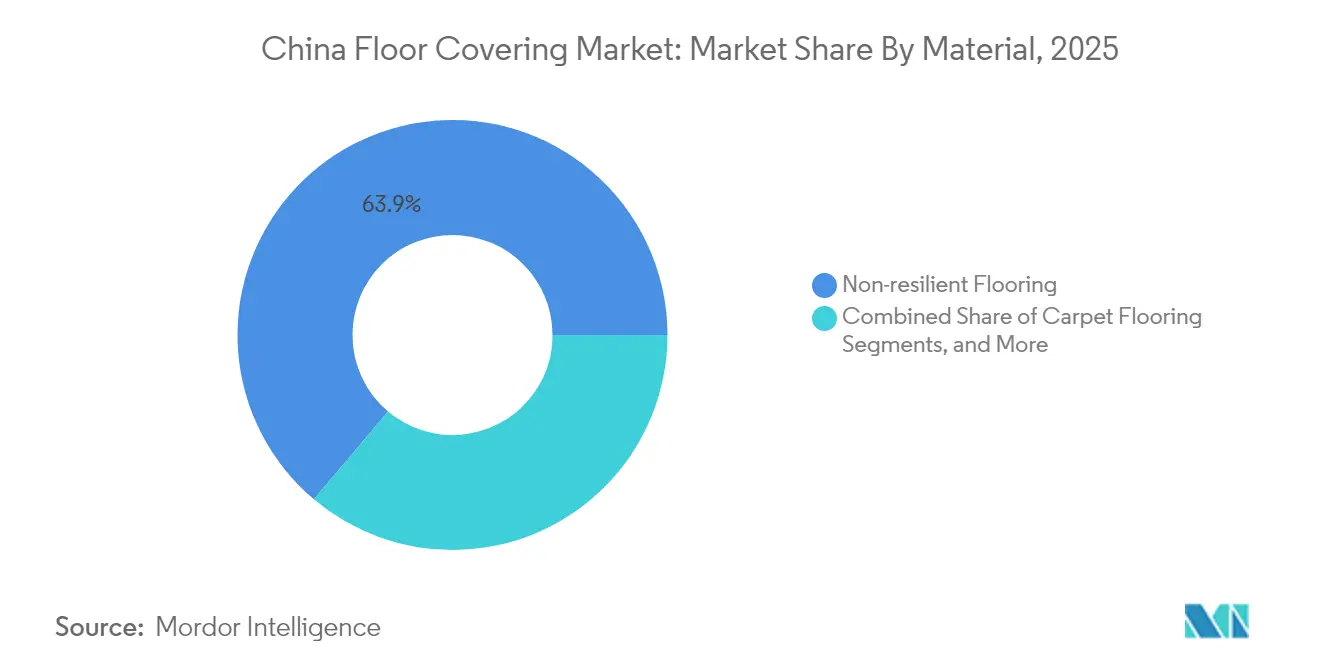

- Par matériau, le revêtement de sol non résilient a mené avec une part de revenus de 63,85 % en 2025, tandis que le revêtement de sol résilient devrait enregistrer le TCAC le plus rapide de 9,85 % d'ici 2031 sur le marché chinois des revêtements de sol.

- Par utilisation finale, les applications résidentielles représentaient 55,95 % de part en 2025, tandis que les établissements de santé devraient se développer au TCAC le plus rapide de 8,31 % d'ici 2031 sur le marché chinois des revêtements de sol.

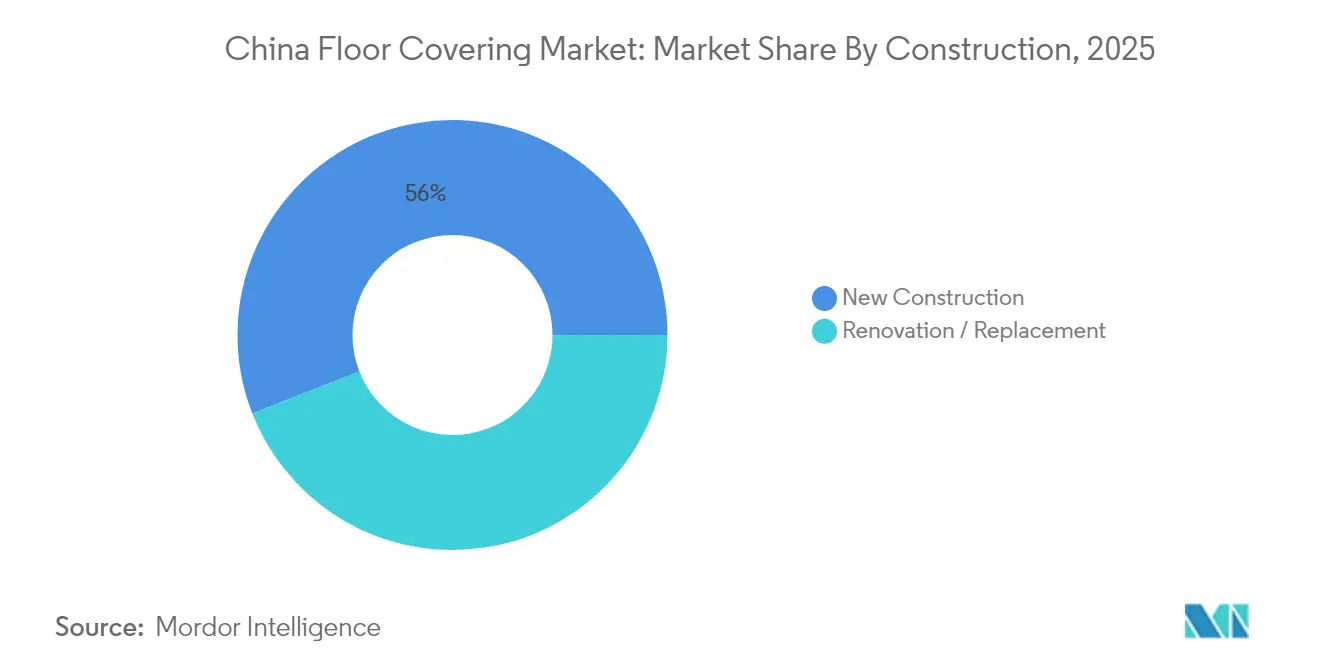

- Par type de construction, la rénovation représentait une part de 44,05 % en 2025, mais la nouvelle construction devrait afficher le TCAC le plus élevé de 8,02 % sur la même période sur le marché chinois des revêtements de sol.

- Par canal de distribution, les magasins spécialisés dominaient avec une part de 86,10 % en 2025, tandis que les ventes en ligne directes aux consommateurs anticipent un TCAC de 8,23 % d'ici 2031 sur le marché chinois des revêtements de sol.

- Par région, la Chine orientale a capturé une part de revenus de 37,05 % en 2025, tandis que la Chine centre-méridionale devrait afficher le TCAC le plus élevé de 6,92 % d'ici 2031 sur le marché chinois des revêtements de sol.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché chinois des revêtements de sol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renouvellement urbain rapide et poussée du logement abordable | +1.8% | National, avec concentration dans les villes de rang 1 et rang 2 | Moyen terme (2-4 ans) |

| Demande croissante de bâtiments certifiés écologiques | +1.2% | Chine orientale et Chine centre-méridionale en tête de l'adoption | Long terme (≥ 4 ans) |

| Croissance des technologies de revêtement de sol résilient sans PVC | +0.9% | Mondial avec concentration sur la fabrication en Chine | Moyen terme (2-4 ans) |

| Services de design personnalisé par le commerce électronique | +0.6% | National, avec les centres urbains comme moteurs de l'adoption | Court terme (≤ 2 ans) |

| Adoption des constructions modulaires et préfabriquées | +0.5% | National, avec une adoption rapide dans les villes de rang 2 | Moyen terme (2-4 ans) |

| Attraction à l'exportation via les infrastructures de la Ceinture et de la Route | +0.4% | Mondial avec focus sur l'Asie du Sud-Est et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renouvellement urbain rapide et poussée du logement abordable

Le renouvellement continu à l'échelle des villes dans 300 municipalités, soutenu par des financements politiques et le premier engagement de « logements de qualité » dans le rapport de travail gouvernemental de 2025, soutient la demande de surfaces à ingénierie acoustique et résistantes à l'humidité [2]Source : Commission nationale du développement et de la réforme, « Rapport de travail 2025 sur le renouvellement urbain et le logement abordable », ndrc.gov.cn.. La superficie habitée nationale par habitant dépasse 40 m², soulignant un important parc de rénovation se déplaçant désormais des gammes de prix de base vers des commandes axées sur les spécifications.

Demande croissante de bâtiments certifiés écologiques

Le règlement sur les bâtiments écologiques de Guangzhou impose des matériaux certifiés pour tous les projets publics, tandis que la norme GB 55037-2022 renforce les seuils de sécurité incendie pour les structures commerciales et résidentielles [3]Source : Gouvernement populaire municipal de Guangzhou, « Règlements sur les bâtiments écologiques et l'efficacité énergétique », gz.gov.cn.. Ces cadres réglementaires lient le statut de certification à des ratios d'utilisation des terres préférentiels et à des conditions de prêt avantageuses, positionnant les revêtements de sol à faible teneur en COV comme une condition préalable de conformité pour les promoteurs.

Croissance des technologies de revêtement de sol résilient sans PVC

Les fournisseurs introduisent des noyaux en oxyde de magnésium et en biopolymère qui éliminent le PVC conventionnel tout en maintenant la résistance aux chocs et les performances imperméables. Les séries PureTech et SolidTech R intègrent plus de 70 % de matières premières recyclées, s'inscrivant dans les objectifs carbone des entreprises et les futures limites de COV. Les partenariats de fabrication avec des organisations telles que Plastic Bank témoignent de l'engagement de l'industrie envers la réduction des plastiques océaniques tout en sécurisant les chaînes d'approvisionnement en matériaux recyclés pour les produits de revêtement de sol de nouvelle génération.

Services de design personnalisé par le commerce électronique

Les outils de visualisation intégrés dans des places de marché telles que DHgate permettent aux acheteurs de prévisualiser le motif, la largeur des lames et la couleur à l'échelle réelle, comprimant le cycle de spécification de plusieurs semaines à quelques heures. Le système prend en charge la fabrication en flux tendu, réduisant ainsi le risque de stock pour la fois pour l'usine et le client.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières PVC, bois et pétrochimiques | -1.4% | Mondial avec concentration sur la fabrication en Chine | Court terme (≤ 2 ans) |

| Limites nationales plus strictes sur les COV et le carbone pour les revêtements de sol | -0.8% | Mise en œuvre nationale avec des variations d'application régionale | Moyen terme (2-4 ans) |

| Règlement UE sur la déforestation menaçant les exportations de bois | -0.5% | Axé sur l'Europe avec des implications sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Droits antidumping sur le vinyle et les carreaux chinois à l'étranger | -0.7% | Principalement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières PVC, bois et pétrochimiques

L'interdiction de mars 2025 sur les importations de grumes américaines et les fluctuations des prix des résines obligent à des stratégies d'approvisionnement multiple et déclenchent des ajustements de prix producteurs répercutés en aval en l'espace d'un trimestre. Les fluctuations des matières premières pétrochimiques impactent directement les coûts de production des revêtements de sol en vinyle et synthétiques, affectant particulièrement la fabrication de dalles vinyliques de luxe qui dépend d'une tarification stable des résines pour un positionnement concurrentiel.

Limites nationales plus strictes sur les COV et le carbone pour les revêtements de sol

La norme GB 18584-2024 formalise les plafonds d'émissions en vigueur à partir de juillet 2025, imposant des investissements dans des liants alternatifs, des chambres de test internes et des délais d'approbation des produits plus longs, augmentant ainsi les coûts de conformité. Les variations d'application régionale créent une complexité de conformité pour les distributeurs nationaux, tandis que les fournisseurs internationaux font face à des exigences de certification supplémentaires susceptibles de limiter l'accès au marché des produits non conformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les technologies résilientes défient la domination traditionnelle

Les gammes non résilientes ont contribué à hauteur de 63,85 % de la part de marché des revêtements de sol en Chine en 2025. La céramique, la pierre et le bois massif restent des produits incontournables, mais les formats résilients s'accélèrent à un TCAC de 9,85 % d'ici 2031, comblant l'écart grâce aux améliorations de noyau rigide et de SPC (composite pierre-plastique). Le marché chinois des revêtements de sol continue de voir l'adoption de noyaux rigides dans les projets résidentiels en hauteur, car l'installation flottante raccourcit les calendriers de projet. Les noyaux pionniers en oxyde de magnésium répondent aux codes incendie plus stricts, tandis que les lames sans PVC aident les constructeurs à atteindre les critères de certification écologique.

Les fabricants exploitent l'impression jet d'encre numérique pour des textures hyper-réalistes qui érodent la prime esthétique longtemps appréciée par le parquet et le marbre. Parallèlement, les producteurs de céramique remportent des commandes pour les halls de stations de métro à fort trafic, capitalisant sur des dalles grand format qui réduisent l'entretien des joints. L'apprentissage croisé entre les segments favorise les innovations hybrides — dalle composite pierre-plastique offrant l'aspect de la porcelaine et le confort thermique du vinyle. Sur la période de prévision, la résilience, la recyclabilité et les formats à pose rapide sous-tendent la tendance de substitution.

Par utilisation finale : les établissements de santé stimulent l'expansion du segment premium

Le revêtement de sol pour la santé a enregistré un TCAC de 8,31 %, le plus rapide parmi les utilisations finales, alors que les budgets des commissions de santé provinciales financent les modernisations des hôpitaux de rang 2 et rang 3. Le segment absorbe les feuilles homogènes à soudure étanche et le vinyle conducteur conçus pour résister aux cycles de désinfection quotidiens. En revanche, le résidentiel détient 55,95 % de la taille du marché chinois des revêtements de sol, reflétant l'ampleur du renouvellement urbain. Les promoteurs de logements à grande échelle se différencient désormais via des packages de sous-couche acoustique inclus au stade de la prévente. Les bureaux commerciaux se redressent régulièrement ; les locataires privilégient les garanties de faible teneur en COV et les options de remplacement rapide compatibles avec le câblage des planchers surélevés.

Les écoles et universités s'alignent sur les programmes de campus intelligents et préfèrent les formats à pose libre qui permettent de futurs retrofits technologiques sans déchets de démolition. Les entrepôts logistiques et les centres de traitement du commerce électronique exigent un vinyle rigide à haute résistance à la compression capable de supporter le trafic de robots mobiles autonomes.

Par type de construction : les nouveaux projets s'accélèrent malgré la domination de la rénovation

La rénovation contrôlait 44,05 % de la part de marché des revêtements de sol en Chine en 2025 et reste le socle de volume, mais la nouvelle construction devrait surpasser à un TCAC de 8,02 % d'ici 2031. Les pipelines de stations de train à grande vitesse dans le delta du fleuve Yangtze et le delta de la rivière des Perles stimulent les contrats de pierre et de carreau de porcelaine. Les développements mixtes parallèles capitalisent sur des contrats de conception-construction intégrés qui spécifient des revêtements de sol résilients répondant à la fois aux critères commerciaux et résidentiels. La rénovation, quant à elle, bénéficie de subventions provinciales pour la modernisation des anciens blocs résidentiels, nécessitant souvent des lames minces et auto-adhésives qui évitent le rognage des portes.

Par canal de distribution : la transformation numérique défie le commerce de détail traditionnel

Les distributeurs spécialisés détiennent 86,10 % de la part des ventes de canal grâce aux relations établies avec les installateurs et aux bibliothèques d'échantillons. Cependant, les portails en ligne directs aux consommateurs progressent à un TCAC de 8,23 % alors que les applications mobiles offrent la visualisation, la correspondance des couleurs par intelligence artificielle et la logistique en un clic. Ce changement oblige les salles d'exposition à ajouter des kiosques de réalité augmentée et des services de design par abonnement. Les fabricants déploient des programmes de certification d'installation du dernier kilomètre pour maintenir les normes de service au sein d'un modèle omnicanal.

Analyse géographique

La Chine orientale a ancré 37,05 % des revenus en 2025, soutenue par les efficiences de clusters autour des ports de Shanghai, Suzhou et Ningbo qui compriment les délais d'approvisionnement en matières premières entrantes. L'expansion du réseau ferroviaire intercités du delta du fleuve Yangtze à 16 700 km d'ici 2025 forme des cercles économiques d'une à trois heures, stimulant la demande de rénovation commerciale dans les villes satellites. Les projets pilotes gouvernementaux utilisant des codes de construction à faible émission de carbone à Suzhou amplifient davantage la pénétration des revêtements de sol résilients.

La Chine centre-méridionale affiche le TCAC le plus élevé de 6,92 %, propulsé par le programme de projets de 9 200 milliards CNY du Guangdong pour 2025. Le pont Shenzhen-Zhongshan, opérationnel depuis juin 2024, réduit le transit transbaiaire à moins de 30 minutes et libère des terres industrielles pour des campus d'usines intelligentes. Les fournisseurs de revêtements de sol bénéficient de la proximité avec les secteurs florissants de l'électronique et de l'électroménager qui adoptent le vinyle antistatique dans les extensions de salles blanches.

La combinaison de rénovations de logements sociaux et de demande de linoléum résistant au froid de la Chine du Nord soutient une croissance régulière le long des corridors ferroviaires Pékin-Tianjin. La Chine du Nord-Est reçoit des mesures d'incitation à l'investissement des entreprises d'État, se traduisant par des commandes de modernisation hospitalière et d'infrastructure éducative. Le sud-ouest et le nord-ouest de la Chine bénéficient des platesformes logistiques de la Ceinture et de la Route ; les revêtements de sol résilients tolérant aux variations de température désertiques gagnent du terrain dans les centres de distribution à proximité des nouveaux terminaux ferroviaires de fret.

Paysage concurrentiel

La concurrence est modérée, aucune entreprise n'excédant une part à deux chiffres. Les groupes nationaux tels que Nature Home, Power Dekor et Der International coexistent avec les marques multinationales Mohawk, Tarkett et LG. Les entreprises se diversifient en créant des usines vietnamiennes et cambodgiennes pour se prémunir contre l'exposition tarifaire, comme en témoigne le site de 750 000 ft² de CFL Flooring au nord du Viêt Nam prévu pour un démarrage au quatrième trimestre 2025. Le leadership technologique est centré sur la chimie sans PVC, la durabilité des noyaux rigides et la visualisation par bus d'intelligence artificielle. Les références en matière de durabilité deviennent le nouveau champ de bataille ; SolidTech R de Mohawk exploite des flux de polymères récupérés et offre une garantie imperméable à vie.

Les modèles omnicanaux intègrent des vitrines numériques phares avec des salles d'exposition soigneusement sélectionnées, tandis que les installateurs reçoivent des modules de micro-apprentissage sur la conformité aux COV pour garantir l'adhérence du dernier kilomètre. L'entrée sur le marché pour les gammes de santé premium reste attrayante compte tenu de la hausse des dépenses d'investissement hospitalières et du savoir-faire limité en formulation nationale. À l'inverse, les sous-segments résidentiels courants subissent des pressions sur les prix, poussant les acteurs d'envergure à automatiser l'impression numérique en ligne et l'empilage robotisé pour réduire les coûts unitaires.

Acteurs leaders de l'industrie chinoise des revêtements de sol

Nature Home

Der International

Power Dekor

Shanghai Cimic Tiles

CFL Flooring

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : CFL Flooring a annoncé la construction d'une usine de 750 000 ft² de SPC (composite pierre-plastique) et de revêtement de sol hybride au nord du Viêt Nam, dont le démarrage des opérations est prévu au quatrième trimestre 2025, visant à diversifier la capacité régionale.

- Février 2024 : Mohawk Industries a introduit la technologie PureTech, employant des noyaux de polymère renouvelable fabriqués avec 70 % de contenu recyclé pour répondre aux exigences croissantes de faible teneur en COV et de durabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois des revêtements de sol comme l'ensemble des matériaux finis, moquette, vinyle résilient/LVT/SPC, bois non résilient, stratifié, pierre et carreaux de céramique installés sur un plancher structurel dans des bâtiments résidentiels ou commerciaux et dont le prix est fixé au premier point de vente intérieur. La base de valeur est le prix à la sortie de l'usine ou le prix à l'importation au débarquement, exprimé en dollars US constants de 2024.

Note sur le champ d'application : les tapis temporaires, les planches de bois non finies et les planchers surélevés ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par matériau

- Revêtement de sol en moquette

- Revêtement de sol non résilient

- Bois

- Stratifié

- Pierre

- Carreau de céramique pour sol et mur

- Revêtement de sol résilient

- Feuille vinylique

- Dalle vinylique de luxe (LVT)

- Composite pierre-plastique (SPC)

- Par utilisation finale

- Résidentiel

- Commercial

- Bureaux

- Commerce de détail

- Hôtellerie

- Santé

- Institutionnel / Éducation

- Industrie et logistique

- Par type de construction

- Nouvelle construction

- Rénovation / Remplacement

- Par canal de distribution

- Magasins appartenant aux fabricants

- Magasins spécialisés

- Vente en ligne directe aux consommateurs

- Grossistes / Distributeurs

- Par région (Chine)

- Chine orientale

- Chine centre-méridionale

- Chine du Nord

- Chine du Nord-Est

- Chine du Sud-Ouest

- Chine du Nord-Ouest

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par cartographier les données fondamentales de la demande à partir de sources publiques de niveau 1 telles que le Bureau national des statistiques de Chine, l'Administration générale des douanes, la Fédération chinoise des matériaux de construction et l'Association chinoise de l'industrie de la construction. Les surfaces de construction achevées, les permis de construire délivrés, la production de carrelage et de résine PVC, et le tonnage import-export ont constitué le premier vivier de la demande. Pour enrichir les informations sur les entreprises, les prix et les projets, les analystes ont consulté les archives de D&B Hoovers, les archives d'actualités de Dow Jones Factiva, les indices de brevets de Questel et les revues spécialisées telles que AsiaFloorGuide. Les indicateurs macroéconomiques, le revenu urbain disponible, les approbations de prêts hypothécaires et les allocations de subventions à la rénovation ont été suivis par le biais des portails de données de la Banque populaire de Chine et du FMI. La liste ci-dessus est illustrative ; de nombreux autres ensembles de données ouvertes et périodiques industriels ont servi à la validation.

Recherche primaire

Des entretiens structurés avec des architectes, des poseurs de revêtements de sol, des distributeurs en gros et des responsables de l'approvisionnement dans huit provinces nous ont aidés à calibrer le mélange de matériaux, les prix de vente moyens et la part d'installation entre les segments de la construction neuve et de la rénovation. Des enquêtes de suivi auprès de producteurs de vinyle et de céramique ont permis de tester l'utilisation de l'offre, les tendances des marges et le réalignement des exportations, donnant à notre équipe de nouveaux points de vue que les sources documentaires ne pouvaient pas offrir.

Dimensionnement du marché et prévisions

Une construction descendante commence par la surface brute mise en place par utilisation finale ; les taux de pénétration pour chaque famille de matériaux convertissent la surface en volumes, qui sont ensuite multipliés par les prix moyens pondérés obtenus à partir des fiches de prix et des vérifications sur le terrain.

Les récapitulatifs des fournisseurs et les factures des chaînes échantillonnées servent de garde-fous ascendants pour réconcilier les totaux.

Les variables clés qui alimentent le modèle sont les suivantes - Achèvements de logements urbains (millions de m2) - Durée moyenne du cycle de rénovation (années) - Indices de production de céramique et de PVC - Croissance des investissements immobiliers provinciaux (%) - Part des importations de revêtements de sol en bois de qualité supérieure (%)

Une régression multivariée avec superposition ARIMA prévoit l'évolution de chaque facteur jusqu'en 2030 ; l'analyse des scénarios tient compte des mesures de relance politique ou des chocs sur les produits de base.

Les lacunes dans les données ascendantes sont comblées par des données de référence régionales approuvées lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance en deux étapes par rapport à des ratios historiques et à des statistiques commerciales indépendantes avant d'être approuvés par un analyste principal. Les rapports sont actualisés chaque année et des mises à jour à mi-parcours sont déclenchées si des événements importants modifient l'un des facteurs de +/-5 %.

Pourquoi la ligne de base des revêtements de sol chinois de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises appliquent des champs d'application différents, convertissent les devises à des dates disparates ou établissent des projections en utilisant des courbes de croissance à facteur unique.

Principaux facteurs d'écart identifiés : certaines études intègrent l'ameublement et le carrelage mural dans les revêtements de sol, d'autres extrapolent les valeurs d'expédition des fabricants sans tenir compte des marges d'installation, tandis que quelques-unes supposent une escalade uniforme des prix à la consommation dans tout le pays. La segmentation disciplinée de Mordor, la double saisie des prix et l'actualisation annuelle des facteurs de variation réduisent ces écarts, offrant aux décideurs un point d'ancrage équilibré.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,29 B (2025) | Mordor Intelligence | - |

| 27,1 MILLIARDS D'USD (2024) | Conseil mondial A | Traite tous les matériaux de revêtement de sol, inclut les marges de gros, validation primaire limitée |

| 46,4 MILLIARDS D'USD (2023) | Journal professionnel B | Agrégation des indicateurs de dépenses de construction, exclut la normalisation des devises, mise à jour peu fréquente. |

En résumé, le modèle de Mordor lie chaque yuan de dépenses de revêtement de sol à des hypothèses transparentes de surface, de prix et de cycle de remplacement qui peuvent être retracées et reproduites par les clients, garantissant ainsi une orientation fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché chinois des revêtements de sol ?

La taille du marché chinois des revêtements de sol s'établit à 1,36 milliard USD en 2026.

À quelle vitesse le marché va-t-il croître ?

Il est prévu de progresser à un TCAC de 5,58 % sur la période 2026-2031, pour atteindre 1,79 milliard USD d'ici 2031.

Quelle est la région à la croissance la plus rapide ?

La Chine centre-méridionale devrait afficher le TCAC le plus élevé de 6,92 % d'ici 2031 grâce au large pipeline d'infrastructures du Guangdong.

Pourquoi les revêtements de sol sans PVC gagnent-ils du terrain ?

Les futures limites d'émissions de la norme GB 18584-2024 et les objectifs de durabilité des entreprises favorisent les revêtements de sol résilients sans PVC répondant aux seuils de faible teneur en COV.

Comment les droits de douane influencent-ils le marché ?

Le droit de douane américain de 34 % sur les dalles vinyliques de luxe chinoises pousse les fabricants à se tourner vers les ventes nationales et à investir dans des capacités à l'étranger pour contourner les droits.

Quel segment se développe le plus rapidement ?

Les établissements de santé mènent la croissance des utilisations finales avec un TCAC de 8,31 % en raison des exigences strictes en matière d'hygiène et de durabilité dans les nouveaux projets hospitaliers.

Dernière mise à jour de la page le: