Taille et parts du marché des revêtements de sol en bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.17 Milliards de dollars |

| Taille du Marché (2031) | 64.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

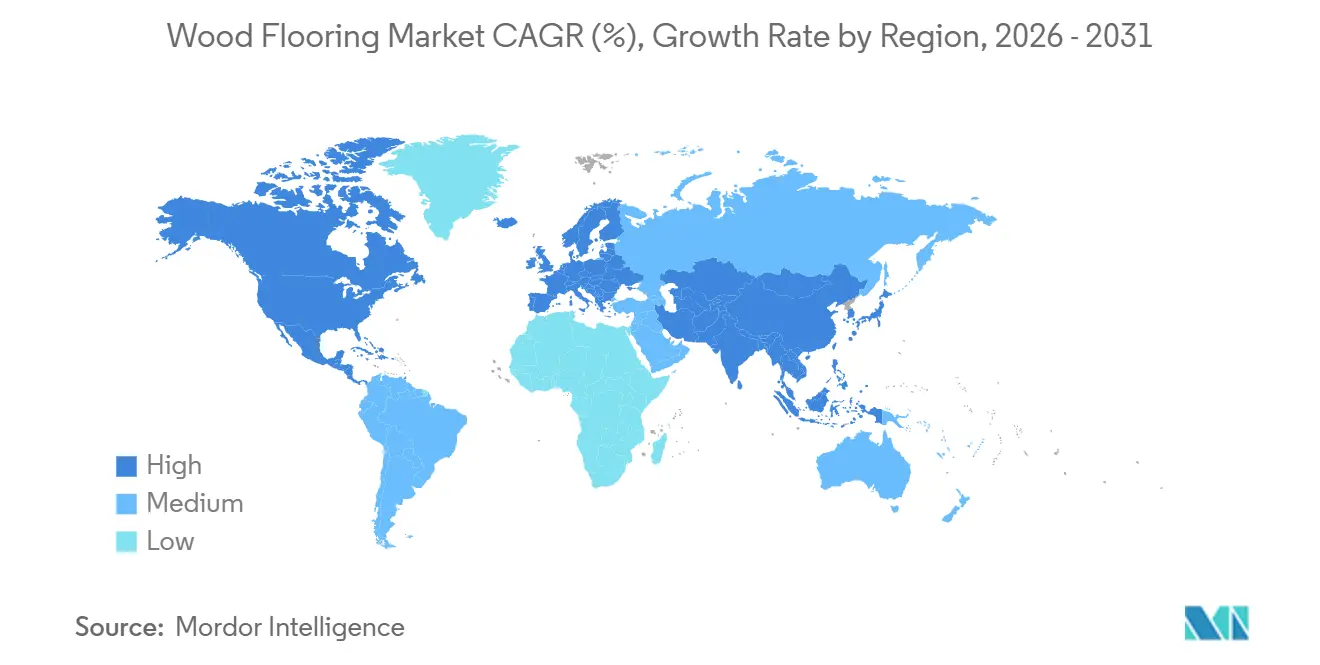

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

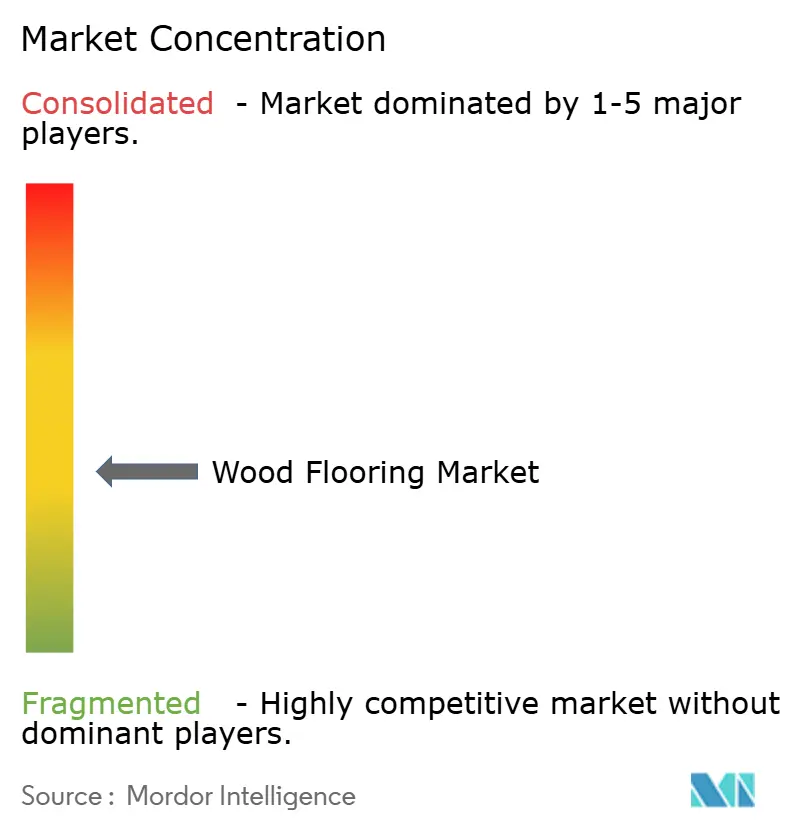

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol en bois par Mordor Intelligence

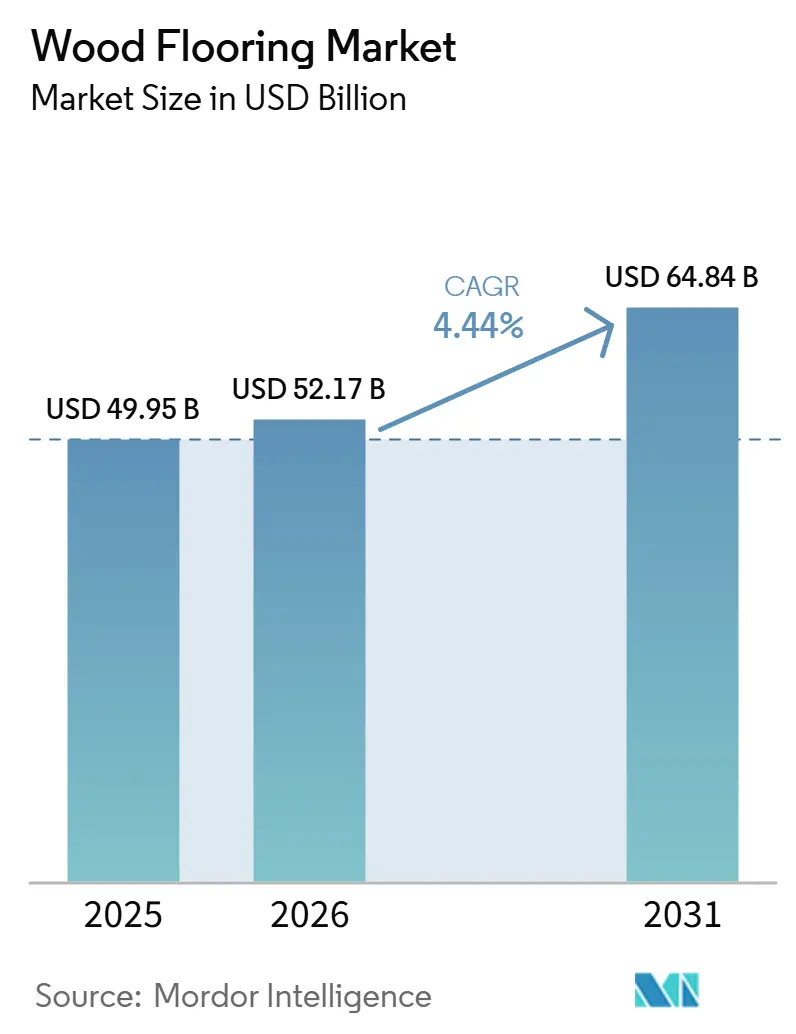

La taille du marché des revêtements de sol en bois était évaluée à 49,95 milliards USD en 2025 et devrait croître de 52,17 milliards USD en 2026 pour atteindre 64,84 milliards USD d'ici 2031, à un CAGR de 4,44 % au cours de la période de prévision (2026-2031). Ce profil de croissance s'aligne sur des cycles de rénovation soutenus et la préférence pour les intérieurs naturels dans les habitations et les lieux de travail, même si les conditions de financement limitent la construction neuve à court terme. L'adoption de produits préfinis et de produits en bois contrecollé qui rationalisent les délais sur chantier soutient la demande de remplacement dans les environnements résidentiels et commerciaux. La substitution réglementaire vers des lames contrecollées à très faibles émissions continue de soutenir les améliorations de gamme sur le marché des revêtements de sol en bois. Le secteur reste un employeur important aux États-Unis, avec environ 45 000 emplois et une contribution de 4 milliards USD au PIB, renforçant son rôle dans la fabrication à distribution régionale.

Principaux enseignements du rapport

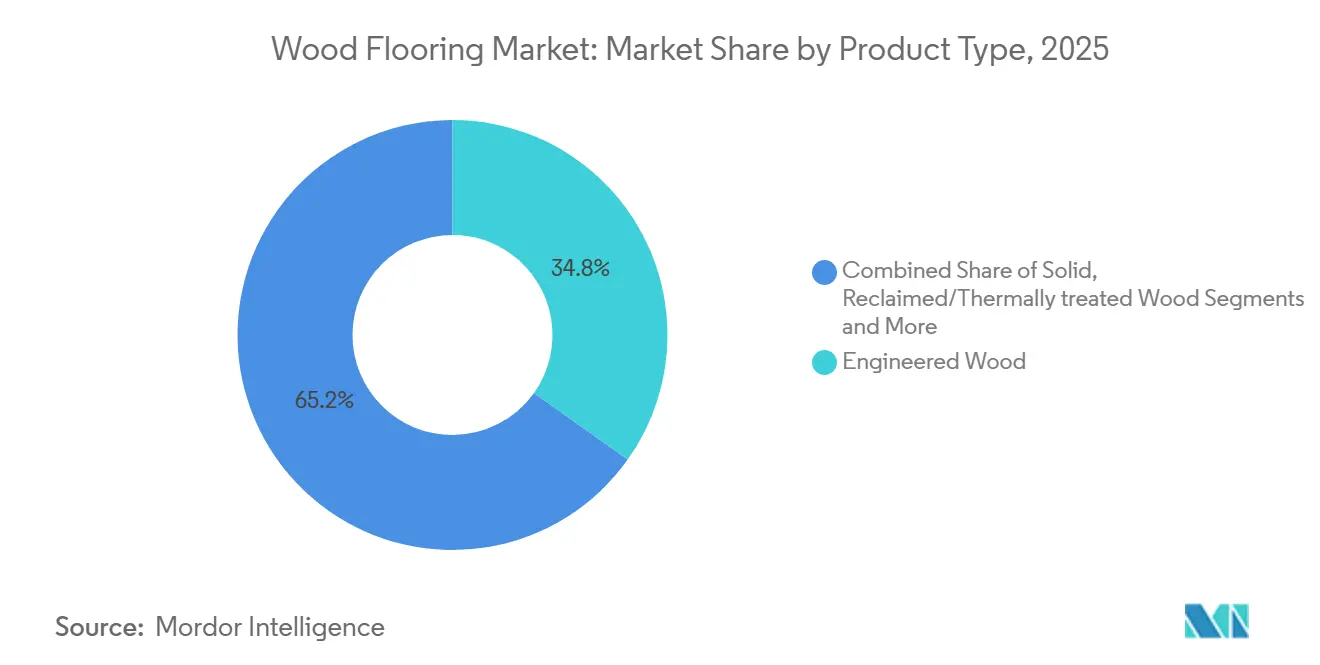

- Par type de produit, le bois contrecollé représentait 34,84 % de la part du marché des revêtements de sol en bois en 2025 ; le bois récupéré et le bois traité thermiquement devraient se développer à un CAGR de 5,27 % jusqu'en 2031.

- Par méthode d'installation, la pose clouée représentait 43,38 % de la part du marché des revêtements de sol en bois en 2025, tandis que les méthodes flottantes et à verrouillage par clic devraient enregistrer le CAGR le plus rapide de 5,18 % jusqu'en 2031.

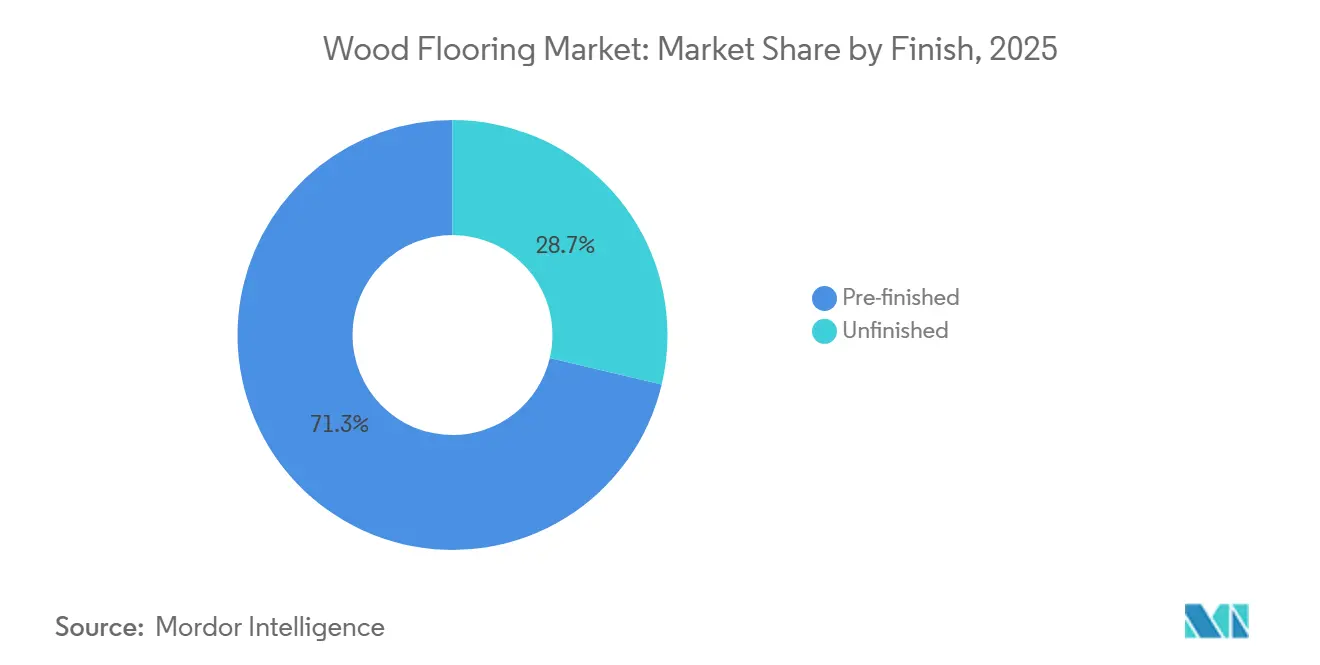

- Par type de finition, le préfini représentait 71,27 % du marché des revêtements de sol en bois en 2025 et devrait croître à un CAGR de 4,68 % jusqu'en 2031.

- Par canal de distribution, les consommateurs B2C au détail représentaient 67,35 % de la part du marché des revêtements de sol en bois en 2025, tandis que le B2B devrait se développer à un CAGR de 4,82 % jusqu'en 2031.

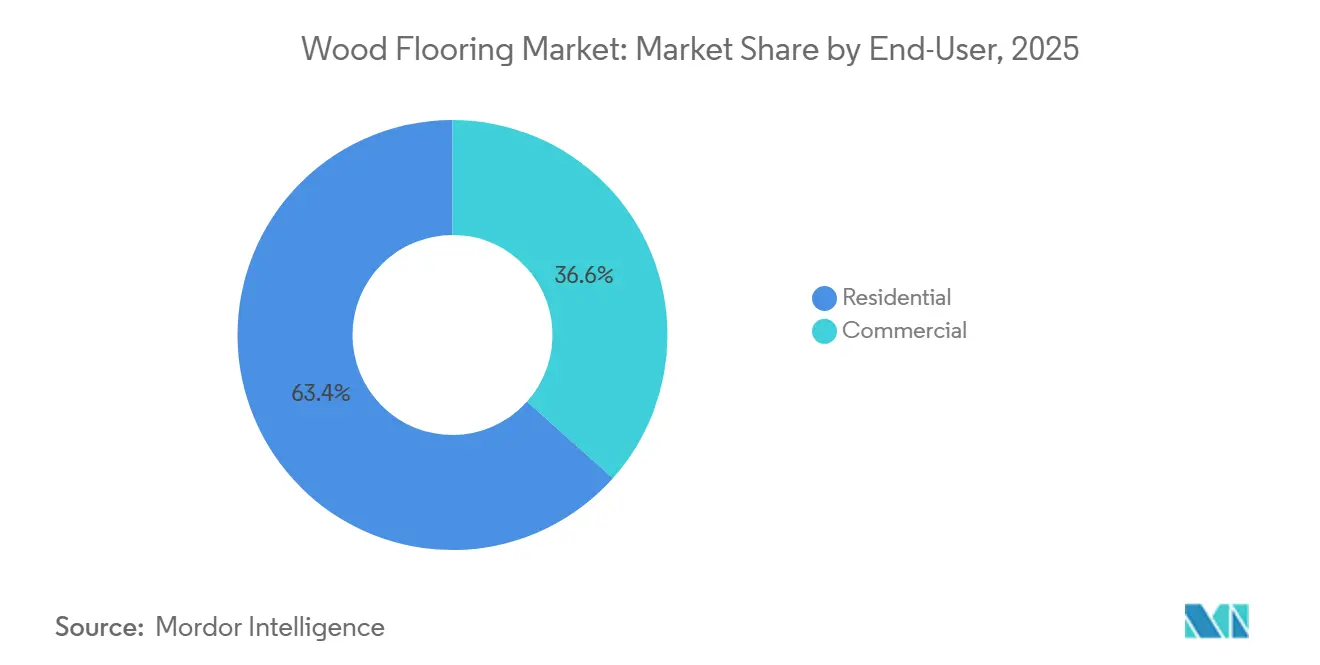

- Par utilisateur final, le secteur résidentiel représentait 63,35 % de la part du marché des revêtements de sol en bois en 2025, tandis que le secteur commercial devrait croître à un CAGR de 5,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 31,38 % de la part du marché des revêtements de sol en bois en 2025, et l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 5,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des revêtements de sol en bois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des lames ingéniérées certifiées FSC | +0.7% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Boom mondial des appartements de luxe urbains | +1.0% | Cœur Asie-Pacifique, gains secondaires dans les métropoles d'Amérique latine | Court terme (≤ 2 ans) |

| Subventions liées à la vague de rénovation pour le chêne traité thermiquement | +0.4% | UE et Amérique du Nord, retombées vers l'Australie | Moyen terme (2-4 ans) |

| Demande d'intérieurs biophiliques de luxe en lames massives larges | +0.9% | Mondial, concentré dans les centres urbains à hauts revenus | Long terme (≥ 4 ans) |

| Les outils de visualisation AR/VR pour le commerce électronique stimulent les ventes en ligne en mode DIY | +0.6% | Amérique du Nord et UE en tant que premiers adoptants, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les projets de bureaux en bois massif spécifient des revêtements de sol assortis | +0.5% | Amérique du Nord et UE, gains précoces dans le Nord-Ouest Pacifique et en Scandinavie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des lames ingéniérées certifiées par le Forest Stewardship Council (FSC)

La certification FSC est devenue un filtre incontournable de la chaîne d'approvisionnement pour le bois ingéniéré utilisé dans les projets institutionnels et multifamiliaux où les dossiers de soumission exigent une documentation de la chaîne de traçabilité. Le programme Verified de la National Wood Flooring Association, qui audite la qualité de l'air, la composition des matériaux et les pratiques de travail, s'associe à la certification FSC dans les cahiers des charges des appels d'offres pour simplifier les contrôles de conformité sur les projets publics et privés. La conformité aux émissions est un facteur clé, car le titre VI de la loi sur le contrôle des substances toxiques (TSCA) de l'Agence de protection de l'environnement (EPA) plafonne le formaldéhyde à 0,05 ppm pour les âmes en placage de contreplaqué de bois dur, ce que les fabricants traitent avec des adhésifs et des âmes contrôlés en usine qui s'inscrivent dans un positionnement « ingéniéré conforme TSCA ». Les acheteurs en Europe exigent fréquemment la certification FloorScore, qui évalue 35 COV (composés organiques volatils) et qualifie les produits pour des programmes tels que LEED v4.1 et WELL. Les lames ingéniérées pré-finies en usine ont gagné des parts en 2025, car les systèmes pré-finis contribuent à réduire les délais de chantier tout en évitant les émissions de finition sur site dans les bâtiments occupés. Les exportateurs asiatiques utilisant du peuplier de plantation dans les placages d'âme ont historiquement offert de faibles coûts à l'arrivée, les droits de douane réciproques de 2025 ayant réduit les avantages de coût à l'importation antérieurs divulgués par les principaux fabricants nord-américains.

Boom mondial des appartements de luxe urbains

Les tours de luxe urbaines à Bengaluru, Jakarta et Mexico City spécifient du parquet en bois dur ou en bois ingéniéré dans les espaces de vie pour différencier les unités, les promoteurs ciblant des résultats de location et de vente haut de gamme. Les importations japonaises de revêtements de sol en bois assemblé (SH 441871-79) en novembre 2024 ont augmenté de plus de 30 % en glissement mensuel et d'environ 25 % en glissement annuel, la Chine et le Vietnam fournissant ensemble la majorité des expéditions SH 441875 pour répondre à la demande de rénovation de condominiums urbains, selon les données commerciales compilées à partir des Japan Lumber Reports et de sources de marché début 2025 [1]Rapports sur les prix du marché japonais du bois et des produits en bois | 01 – 15 février 2025. Les promoteurs d'Asie du Sud-Est préfèrent généralement les lames ingéniérées au bois dur massif pour atténuer les risques de mouvement dans les climats humides, tandis que les systèmes flottants sur béton aident à gérer l'humidité. Les cahiers des charges régionaux privilégient les textures naturelles et les tons clairs, ce qui favorise les lames larges en chêne et en hickory ingéniérés. Le marché des revêtements de sol en bois continue de bénéficier de projets portés par les prescriptions, où la construction en hauteur recherche des finitions haut de gamme pour les parties communes et les unités. Malgré la faiblesse persistante des mises en chantier résidentielles en Chine tout au long de 2024, la montée en puissance des appartements de luxe en Inde et en Asie du Sud-Est compense en partie le ralentissement de la demande régionale.

Subventions liées à la vague de rénovation pour le chêne traité thermiquement

Les programmes publics de financement des améliorations de l'habitat catalysent l'activité de rénovation, où la remise en état du sous-plancher et le traitement de l'humidité conduisent à de nouvelles installations de revêtements de sol en bois. Le programme d'amélioration ciblée de l'habitat de New York (Targeted Home Improvement Program) a assisté 1 214 propriétaires en 2025, et le périmètre des travaux incluait souvent des réparations qui préparaient les logements à la pose de nouveaux revêtements de sol en bois[2]NY HCR https://hcr.ny.gov/T-HIP. Le chêne traité thermiquement est attractif sur les marchés côtiers et humides, car le traitement thermique au-dessus de 200 °C réduit l'hygroscopicité et augmente la stabilité exigée par les acheteurs en rénovation. La prédominance du chêne dans le parquet européen est restée évidente en 2024, l'essence représentant 83,8 % de la production totale de parquet, les variantes traitées thermiquement gagnant en adoption en Scandinavie et dans les pays baltes. Les retours du commerce de détail en 2025 ont montré un relatif fléchissement pour les articles anciens et récupérés, ce qui suggère que certains acheteurs se tournent vers des options modifiées thermiquement offrant des performances stables avec une esthétique contemporaine. Cette dynamique fournit une demande de niche mais régulière pour les options traitées thermiquement au sein du marché des revêtements de sol en bois.

Les outils de visualisation AR/VR pour le commerce électronique stimulent les ventes en ligne en mode DIY

Les investissements des détaillants dans les outils de visualisation aident les acheteurs bricoleurs à prendre des décisions plus rapides en ligne, améliorant la conversion pour les produits contrecollés en stock. Au quatrième trimestre 2024, 58 % des détaillants indépendants de revêtements de sol prévoyaient des investissements dans le web et le commerce électronique dans les 12 mois, signalant une expansion continue des canaux numériques qui alimente le marché des revêtements de sol en bois. Les outils de visualisation qui superposent les essences, les tons et les dimensions des lames sur les photos de pièces réduisent les hésitations et raccourcissent les cycles de décision de plusieurs semaines à quelques jours pour les propriétaires typiques. Les lames contrecollées flottantes et à verrouillage par clic dominent les annonces en ligne car les directives de la National Wood Flooring Association (NWFA) permettent d'installer ces systèmes sans outils spécialisés lorsque les sous-planchers respectent les tolérances de planéité. Les membres distributeurs au sein de la National Association of Floor Covering Distributors signalent des mises à niveau technologiques dans la gestion des entrepôts et la gestion de la relation client (CRM) qui réduisent les délais de commande à livraison à aussi peu que 48 heures. L'effet combiné permet aux propriétaires de concevoir, commander et recevoir des matériaux plus rapidement, ce qui soutient le débit de rénovation qui alimente le marché des revêtements de sol en bois.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matières premières et de l'installation | -0.8% | Mondial, aigu sur les marchés à coût de main-d'œuvre élevé (Amérique du Nord, UE, Australie) | Court terme (≤ 2 ans) |

| Préoccupations environnementales et liées à la déforestation | -0.5% | Mondial, plus fort en Europe et en Amérique du Nord en raison de réglementations forestières strictes, de certifications de durabilité (FSC/PEFC) et d'une préférence croissante des consommateurs pour les alternatives écologiques | Moyen à long terme (3 à 5 ans et plus) |

| Sensibilité à l'humidité et aux conditions climatiques | -0.4% | Impact élevé dans les régions humides et à climat extrême (Asie-Pacifique, Amérique du Sud, Afrique, marchés côtiers) ; impact modéré dans les régions tempérées | Court à moyen terme (1 à 4 ans) |

| Forte concurrence des alternatives | -0.6% | Mondial, plus prononcé dans les segments résidentiels sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matières premières et de l'installation

Les coûts de production sont sensibles à la disponibilité du bois dur et au débit des scieries, ce qui influe sur les marges des gammes massives et ingéniérées. La production américaine de bois dur a diminué de 29 % entre 2022 et 2024, une contraction liée à une baisse de 10 % de la main-d'œuvre, soit environ 40 000 emplois, et à une réduction connexe de la valeur des exportations. Les fabricants ont répondu par une intégration verticale pour sécuriser l'approvisionnement, notamment par des acquisitions de scieries qui atténuent la volatilité des prix sur pied et stabilisent les intrants pour les lignes de revêtements de sol en bois. Sur le chantier, les installations de lames massives larges nécessitent souvent des méthodes de clouage assisté par collage pour assurer la stabilité, ce qui augmente le temps de main-d'œuvre par rapport aux systèmes ingéniérés flottants à verrouillage par clic. Les tolérances de planéité du sous-plancher fixées par la NWFA augmentent les exigences de préparation dans les bâtiments anciens, ce qui peut ajouter des étapes avant le début de l'installation. Ces conditions créent des vents contraires de coûts à court terme pour certains projets sur le marché des revêtements de sol en bois, en particulier dans les régions à coût de main-d'œuvre élevé.

Forte concurrence des alternatives

Les catégories concurrentes continuent de faire pression sur le bois véritable. En 2025, deux tiers des répondants de la National Wood Flooring Association ont signalé que les carreaux et lames vinyle de luxe imitant le bois, les produits à âme polymère imperméable et les produits stratifiés érodent les ventes de bois véritable[3]Floor Trends https://www.floortrendsmag.com/articles/113164-shaw-industries-evp-on-consumer-buying-trends-regional-markets-and-2025-flooring-industry-outlook. Les expéditions de revêtements de sol stratifiés suivies par les producteurs européens de revêtements de sol stratifiés ont atteint 313,5 millions de mètres carrés en 2024, avec une hausse de 8,85 % en Amérique du Nord et des baisses en Europe occidentale et en Europe orientale en glissement annuel. Les surfaces dures alternatives mettent en avant la résistance aux rayures et à l'eau, ainsi que la facilité d'installation, ce qui séduit les ménages sensibles aux prix lors de cycles de crédit plus restrictifs. Les projets de santé et d'éducation spécifient souvent des produits résilients dans les zones cliniques et à fort trafic, ce qui réduit la surface adressable pour le bois dans une partie des travaux commerciaux. Les investissements de catégorie des principaux producteurs de produits résilients ont également réduit les délais de livraison grâce à la relocalisation et aux ajouts de capacité, ce qui maintient les alternatives en bonne place dans les cahiers des charges des projets. À mesure que le marché des revêtements de sol en bois s'adapte, les fabricants mettent l'accent sur des émissions vérifiées faibles, une durabilité accrue et des formats d'installation plus rapides pour concourir à la conquête de parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le bois ingéniéré capte les rénovations du segment intermédiaire

Le revêtement de sol en bois contrecollé représentait 34,84 % en 2025, porté par son adéquation aux niveaux au sol et en sous-sol, élargissant l'espace adressable du marché des revêtements de sol en bois dans les rénovations multifamiliales et urbaines. Le bois récupéré et le bois traité thermiquement devraient se développer à un CAGR de 5,27 % jusqu'en 2031, donnant le rythme parmi les catégories de niche alors que les prescripteurs équilibrent stabilité, durabilité et objectifs esthétiques. Les plafonds de formaldéhyde du Titre VI de la loi TSCA de l'Agence de protection de l'environnement, ainsi que les dispositions alignées sur les produits laminés entrées en vigueur en 2024, permettent aux producteurs de bois contrecollé de concevoir des âmes et des adhésifs conformes dans des conditions d'usine contrôlées. Le marché des revêtements de sol en bois en bénéficie car les lames contrecollées préfinies éliminent les émissions de finition sur site et raccourcissent les fenêtres de perturbation des locataires dans les bâtiments occupés. Le bois massif maintient sa fidélité dans les constructions sur mesure et les restaurations où les coupes sur quartier ou sur faux-quartier répondent aux critères de fidélité historique et de performance.

Les bois durs traités thermiquement séduisent les acheteurs en rénovation dans les climats humides où la stabilité justifie une prime par rapport au chêne séché en étuve standard, et le marché des revêtements de sol en bois reflète cette préférence dans les tendances de la demande côtière. La production européenne de parquet a diminué en 2024 pour atteindre 51,5 millions de mètres carrés, avec le chêne représentant 83,8 % des essences utilisées et les formats multicouches dominants, soulignant le rôle structurel du bois contrecollé dans la région. Les tendances de commande des membres de la NWFA en 2025 montrent que le chêne blanc est l'essence domestique la plus prescrite, avec une inclination vers les tons clairs et naturels qui minimisent l'éblouissement et soutiennent les programmes de conception biophilique. Dans les flux d'exportation, les lames contrecollées à âme populaire des fabricants asiatiques ont historiquement offert de faibles coûts à destination, bien que les droits de douane réciproques divulgués par de grands fournisseurs américains en 2025 aient réduit les avantages de coût des importations. Dans ce contexte, les formats contrecollés continuent d'ancrer le marché des revêtements de sol en bois là où la conformité, la rapidité et la stabilité dictent la prescription.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par méthode d'installation : les systèmes flottants ouvrent la voie à la croissance du DIY

La pose clouée a dominé les formats traditionnels avec une part de 43,38 % en 2025, reflétant une utilisation continue dans la construction neuve de maisons individuelles et les projets de rénovation sur sous-planchers en bois. Les systèmes flottants et à verrouillage par clic devraient connaître la croissance la plus rapide à un CAGR de 5,18 % jusqu'en 2031, à mesure que l'adoption par les bricoleurs augmente et que les applications sur béton en sous-sol nécessitent des méthodes sans pénétration. Les directives de la NWFA spécifient les tolérances de planéité et les joints de dilatation pour les assemblages flottants, ce qui permet aux propriétaires et aux professionnels d'obtenir des résultats prévisibles avec moins d'outils spécialisés. Le collage reste une méthode importante pour les espaces commerciaux et pour les lames contrecollées sur béton, où des tests d'humidité et des pare-vapeur sont nécessaires si les taux d'émission ou l'humidité relative dépassent les seuils. La pose clouée assistée par collage est recommandée pour les lames massives larges afin de contrer le gauchissement, en échangeant un temps d'installation plus long contre une stabilité à long terme.

La pose libre reste une niche et tend à se concentrer dans les espaces commerciaux qui privilégient un remplacement rapide. Le mix de méthodes du marché des revêtements de sol en bois est de plus en plus façonné par le type de sous-plancher et les conditions d'utilisation finale, ce qui explique pourquoi les produits contrecollés compatibles avec plusieurs méthodes gagnent du terrain. Les outils de visualisation qui prévisualisent les installations flottantes aident également les propriétaires à planifier les transitions et les portées de pièces, ce qui soutient les commandes en ligne. Dans les canaux de distribution, l'automatisation des processus et la visibilité des stocks améliorent la capacité à exécuter des commandes spécifiques à une méthode en deux jours ou moins pour les profils standard. Cette convergence de directives, d'outils et de logistique maintient les assemblages flottants et hybrides sur une trajectoire de croissance dans le marché des revêtements de sol en bois.

Par finition : le pré-fini domine grâce à la conformité aux COV

Le revêtement préfini représentait 71,27 % en 2025 et devrait croître à un CAGR de 4,68 % jusqu'en 2031, les acheteurs privilégiant les faibles émissions et la rotation rapide des projets. Les systèmes UV appliqués en usine éliminent la poussière de ponçage et les vapeurs de finition sur site, un avantage significatif pour les projets multifamiliaux et commerciaux soumis à des contraintes d'occupation. La certification FloorScore valide 35 composés organiques volatils, dont le formaldéhyde, et soutient l'éligibilité à des référentiels tels que LEED v4.1 et WELL dans le marché des revêtements de sol en bois. Les tendances esthétiques favorisent les finitions mates et à faible brillance qui réduisent l'éblouissement et masquent les micro-rayures, couramment prescrites dans les espaces à plan ouvert. Les couches d'usure avancées avec des additifs à base d'oxyde d'aluminium ou de billes de céramique prolongent la résistance à l'abrasion au-delà des capacités typiques des finitions réalisées sur site.

Le non-fini conserve un rôle important dans les travaux sur mesure haut de gamme et les rénovations historiques où la teinture sur site et le remplissage des pores sont nécessaires pour des correspondances exactes de couleur ou de texture. La finition sur site crée une surface monolithique sans micro-biseaux, que certains clients préfèrent pour les pièces de réception et les galeries. Les fabricants répondent également aux perceptions de durabilité en introduisant des offres de bois dur densifié telles que TimberTones d'AHF Products, qui atteint une dureté Janka supérieure à 3 500 sur le hickory et revendique une amélioration multiple de la résistance aux bosses et aux rayures par rapport aux options standard séchées en étuve. Ces améliorations maintiennent les formats préfinis au cœur du marché des revêtements de sol en bois, les propriétaires recherchant performance, conformité et rapidité sans sacrifier l'apparence.

Par canal de distribution : le B2B progresse grâce au pivot commercial

Les consommateurs B2C au détail représentaient 67,35 % en 2025, englobant les grandes surfaces de bricolage, les magasins spécialisés, les plateformes en ligne et autres points de vente au détail. Les canaux B2B pour les entrepreneurs et les constructeurs devraient se développer à un CAGR de 4,82 % jusqu'en 2031, les projets de construction en bois massif et les développements multifamiliaux acheminant les commandes directement aux fabricants et aux distributeurs. Les grandes surfaces stockent des articles contrecollés à verrouillage par clic d'entrée de gamme pour un retrait immédiat, tandis que les détaillants spécialisés se différencient avec des lames massives larges, des teintures personnalisées et des réseaux d'installateurs vérifiés. Au quatrième trimestre 2024, 58 % des détaillants indépendants prévoyaient des investissements à court terme dans le commerce électronique, ce qui soutient les ventes guidées par la visualisation et la livraison directe à domicile dans le marché des revêtements de sol en bois. Les distributeurs anticipent une dynamique de ventes plus forte en 2026 que les détaillants, soutenue par des outils de gestion d'entrepôt et de gestion de la relation client qui réduisent les cycles de commande à livraison à 48 heures pour les références en stock.

Les fabricants et les distributeurs signalent que les grands projets commerciaux et multifamiliaux stabilisent les carnets de commandes par rapport aux commandes de rénovation au détail plus petites. Le secteur de la santé a ajouté 62 000 emplois en mai 2025, un indicateur qui s'aligne souvent avec les expansions de cliniques et d'espaces administratifs où le bois est prescrit dans les zones non cliniques. Les établissements d'enseignement continuent d'adopter des solutions de surfaces dures dans les bibliothèques, les auditoriums et les espaces communs, le bois contrecollé gagnant un rôle là où l'acoustique et la chaleur visuelle sont importantes. Avec des outils de sélection numériques et une intégration logistique plus étroite, les plateformes B2B sont positionnées pour prendre des parts supplémentaires dans le marché des revêtements de sol en bois à mesure que la demande basée sur les projets se développe.

Par utilisateur final : les rénovations résidentielles tirent les volumes

Les applications résidentielles représentaient 63,35 % de la demande en 2025, couvrant les maisons individuelles, les maisons de ville, les copropriétés et les appartements, où les cycles de remplacement et les mises à jour stylistiques dominent. Les utilisateurs finaux commerciaux, notamment l'hôtellerie, la santé, les bureaux d'entreprise, l'éducation et le commerce de détail, devraient se développer à un CAGR de 5,10 % jusqu'en 2031, à mesure que les programmes biophiliques et les structures en bois gagnent en acceptation. Les tendances de conception de cuisine pour 2026 mettent l'accent sur les palettes naturelles et les tons de bois plus clairs, renforçant la demande de lames contrecollées larges avec des finitions mates. Les mises en chantier résidentielles aux États-Unis ont atteint 1 307 000 unités à un taux annuel corrigé des variations saisonnières en août 2025, ce qui fournit une base d'activité structurelle autour de laquelle opèrent les cycles de rénovation. Les programmes au niveau des États tels que le T-HIP de New York ont soutenu les réparations résidentielles pour plus de 1 200 propriétaires en 2025, qui comprennent souvent la stabilisation des sous-planchers et la remédiation de l'humidité permettant les installations de bois.

Du côté commercial, l'hôtellerie, l'éducation et certains projets de bureaux prescrivent le bois pour les espaces publics afin de transmettre une chaleur naturelle et de s'aligner sur des intérieurs axés sur le bien-être. Les structures en bois massif telles que le bois lamellé-croisé et le bois lamellé-collé contribuent à orienter les sélections de finitions vers le bois dur pour maintenir la cohérence visuelle avec les éléments structurels apparents. Le bois dur préfini certifié FloorScore peut contribuer aux mêmes crédits de matériaux LEED que la structure en bois, ce qui simplifie la documentation des bâtiments verts. À mesure que l'adoption du bois massif s'étend dans le multifamilial et le commercial de faible à moyenne hauteur, le marché des revêtements de sol en bois bénéficie d'une prescription entraînée par des ensembles visuels et acoustiques assortis. Le mix de remplacements résidentiels et de constructions commerciales ciblées maintient le profil des utilisateurs finaux diversifié tout au long de la période de prévision.

Analyse géographique

L'Amérique du Nord a capturé 31,38 % en 2025, soutenue par la construction neuve en cours et les programmes de rénovation actifs qui canalisent les fonds vers des réparations prêtes pour le revêtement de sol. Les mises en chantier résidentielles aux États-Unis ont affiché 1 307 000 unités à un taux annuel corrigé des variations saisonnières en août 2025, un niveau qui soutient des volumes stables pour les formats massifs et contrecollés dans le marché des revêtements de sol en bois. Le secteur du bois dur emploie environ 45 000 personnes et contribue à hauteur de 4 milliards USD au PIB, soulignant la base de fabrication régionale pour les revêtements de sol en bois. Les données d'enquête pour 2026 indiquent que les distributeurs anticipent des gains plus importants que les détaillants, ce qui est cohérent avec un pivot vers les pipelines de projets B2B. Les programmes d'État tels que le T-HIP de New York, qui a assisté 1 214 propriétaires en 2025, contribuent également à la préparation à la rénovation qui bénéficie au marché des revêtements de sol en bois.

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 5,48 % jusqu'en 2031, portée par la construction d'appartements urbains en Inde, en Asie du Sud-Est et au Japon, qui privilégie les finitions intérieures haut de gamme. Les mises en chantier résidentielles chinoises ont diminué de 24 % au premier semestre 2024, pesant sur la demande locale tout en améliorant les perspectives dans les marchés voisins où les rénovations de copropriétés et les nouvelles constructions se poursuivent. Les importations japonaises de revêtements de sol en bois assemblés ont augmenté de 30 % d'un mois sur l'autre et de 25 % d'une année sur l'autre en novembre 2024, la Chine fournissant 65 % et le Vietnam 26 % des expéditions relevant du code SH 441875. Les importations australiennes de produits en bois pour 2024-25 ont atteint 6,8 milliards USD, avec des indices de prix trimestriels et annuels en hausse au septembre 2025, ce qui signale des coûts d'intrants fermes. Ces dynamiques soutiennent les formats contrecollés et les installations flottantes dans les marchés humides et à dominante béton dans le marché des revêtements de sol en bois.

Le marché européen du parquet a diminué de 5 % en 2024, avec une production dans la région FEP en baisse de 5,3 % d'une année sur l'autre à 51,5 millions de mètres carrés, la production la plus faible depuis les années 2000. Les formats contrecollés multicouches représentent 83 % de la production, le massif 15 % et la mosaïque 2 %, avec le chêne à 83,8 % des essences utilisées, ce qui illustre le mix d'ingénierie et d'essences façonnant le marché des revêtements de sol en bois. Les expéditions européennes de stratifié ont totalisé 313,5 millions de mètres carrés en 2024, avec l'Europe occidentale en baisse de 2,74 %, l'Europe orientale en baisse de 4,97 %, l'Amérique du Nord en hausse de 8,85 % et l'Amérique latine en hausse de 8,51 %, ce qui cadre l'interaction concurrentielle entre les régions. En Amérique du Sud, les exportations brésiliennes de bois, profilé en continu sur une ou plusieurs faces, y compris les revêtements de sol, ont atteint 480,94 millions USD en 2024 pour les expéditions relevant du code SH 4409 vers les États-Unis, reflétant une demande soutenue pour certaines essences exotiques sélectionnées. Le Moyen-Orient et l'Afrique continuent de dépendre fortement des importations dans les marchés centraux tels que les Émirats arabes unis, tandis que le commerce intra-africain de menuiserie en bois fini d'Afrique du Sud montre une variabilité en 2024-2025, rendant des chaînes d'approvisionnement cohérentes importantes pour les distributeurs régionaux.

Paysage concurrentiel

Le marché des revêtements de sol en bois est modérément fragmenté, le leadership nord-américain étant partagé entre Mohawk Industries, Shaw Industries et AHF Products, tandis que des acteurs européens tels que Kährs, Tarkett et Barlinek détiennent une profondeur régionale. En 2025, deux tiers des répondants de la NWFA ont signalé une pression continue sur les parts de marché de la part des carreaux et lames vinyle de luxe (LVT), des produits à âme composite bois-polymère (WPC) et des alternatives stratifiées, ce qui influe sur le pouvoir de fixation des prix et les stratégies de canal. Les communications publiques de Mohawk font état d'un chiffre d'affaires net de 2,8 milliards USD au troisième trimestre 2025, la société notant que les droits de douane réciproques affectent le bois ingéniéré et le stratifié, ce qui remodèle les décisions d'approvisionnement. Shaw Industries, avec un chiffre d'affaires annuel dépassant 6 milliards USD, a investi environ 90 millions USD de 2024 à 2026 pour développer sa capacité de production de produits résilients en Géorgie, illustrant un rééquilibrage de portefeuille vers des formats rigides imperméables qui concurrencent le bois dans la tranche de 5 à 8 USD par pied carré. Ces mouvements donnent le ton d'un champ concurrentiel où le bois, le stratifié et les produits résilients se chevauchent en termes d'aspect, de prix et de performance.

L'investissement stratégique est également visible dans l'intégration en amont et l'innovation produit. AHF Products a acquis deux scieries en Virginie-Occidentale en 2024 pour sécuriser l'approvisionnement en bois dur et atténuer la volatilité des prix sur pied qui a accompagné le ralentissement de la production de 2022 à 2024. La société a lancé le bois dur densifié TimberTones en 2025 avec une dureté Janka dépassant 3 500 sur le hickory et des revendications de résistance multiple aux chocs et aux rayures, un positionnement visant à répondre aux préoccupations de durabilité par rapport aux alternatives résilientes et aux utilisations à fort trafic. La plateforme de verrouillage mécanique Uniclic de Mohawk, qui trouve son origine dans le stratifié, est désormais utilisée dans le bois ingéniéré pour permettre des installations flottantes sans outil qui réduisent le temps d'installation. Les fabricants européens maintiennent un avantage dans les certifications forestières et les déclarations environnementales, ce qui soutient les appels d'offres du secteur public en Scandinavie et en Allemagne, où les bases de carbone incorporé sont fixées par la politique.

Les dynamiques de canal favorisent la croissance B2B et les ventes portées par les prescriptions, ce qui s'aligne sur l'évolution du marché des revêtements de sol en bois vers les formats ingéniérés et les systèmes pré-finis. Les distributeurs anticipent des gains plus importants que les détaillants en 2026, soutenus par des mises à niveau technologiques qui réduisent les délais de livraison à deux jours pour les références en stock. Les données de la NWFA montrent le chêne blanc en tête des sélections d'essences en 2025, et les constructeurs continuent de standardiser les finitions qui permettent des déploiements cohérents sur plusieurs unités. Avec des vents contraires macroéconomiques limitant les nouvelles constructions de bureaux, les projets de bois massif structurel représentent une part croissante de la valeur de construction à base de bois et contribuent à maintenir le bois dans la palette de finitions pour les projets à haute visibilité qui mettent l'accent sur la durabilité. Ces tendances soutiennent un paysage concurrentiel où l'innovation, les émissions vérifiées et l'exécution rapide sont au cœur de la défense et de l'expansion des parts de marché.

Leaders du secteur des revêtements de sol en bois

Mohawk Industries

Shaw Industries Group

Armstrong World Industries

Mannington Mills Inc.

Barlinek SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : AHF Products a finalisé l'acquisition de l'ancienne installation de fabrication de revêtements de sol à âme rigide Wellmade à Cartersville, en Géorgie, élargissant son empreinte de production nationale et plaçant l'usine de 328 000 pieds carrés sous son contrôle direct afin d'améliorer l'approvisionnement et la livraison de produits à âme rigide haut de gamme fabriqués aux États-Unis.

- Août 2025 : AHF Products a annoncé des plans de consolidation des opérations de bois ingéniéré et d'arrêt progressif de la production à l'installation de Somerset, dans le Kentucky, d'ici décembre 2025, concentrant la production à proximité des marchés finaux.

- Juin 2025 : AHF Products a lancé Armstrong Flooring® TimberTones® Densified Hardwood, un nouveau produit de revêtement de sol à usage commercial fabriqué à 100 % en bois dur véritable, utilisant un procédé breveté de chaleur et de pression pour fermer les cellules ouvertes du bois et offrir jusqu'à six fois plus de résistance aux chocs et quatre fois plus de résistance aux rayures que le bois dur traditionnel, ainsi que des performances imperméables et antimicrobiennes.

- Mai 2025 : AHF Products a lancé TimberTones Densified Hardwood avec une dureté Janka dépassant 3 500 pour le hickory et des revendications de résistance 6 fois supérieure aux chocs et 4 fois supérieure aux rayures par rapport au bois dur séché en étuve standard.

Périmètre du rapport mondial sur le marché des revêtements de sol en bois

Le marché des revêtements de sol en bois englobe la production, la distribution et la vente de matériaux de revêtement de sol fabriqués principalement à partir de bois.

Le marché des revêtements de sol en bois est segmenté par type de produit, méthode d'installation, finition, canal de distribution, utilisateur final et géographie. Par type de produit, le marché est segmenté en bois ingéniéré, bois massif, bois récupéré/traité thermiquement et autres. Par méthode d'installation, le marché est segmenté en clouage, collage, pose flottante/verrouillage par clic et pose libre. Par finition, le marché est segmenté en pré-fini et brut. Par canal de distribution, le marché est segmenté en consommateurs B2C/détail et B2B/entrepreneurs/constructeurs. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe, Amérique latine et Moyen-Orient et Afrique. Le rapport propose la taille du marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Bois ingéniéré |

| Bois massif |

| Bois récupéré / traité thermiquement |

| Autres |

| Clouage |

| Collage |

| Pose flottante / verrouillage par clic |

| Pose libre |

| Pré-fini |

| Brut |

| Consommateurs B2C/détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Entrepreneurs/Constructeurs |

| Résidentiel |

| Commercial |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bois ingéniéré | |

| Bois massif | ||

| Bois récupéré / traité thermiquement | ||

| Autres | ||

| Par méthode d'installation | Clouage | |

| Collage | ||

| Pose flottante / verrouillage par clic | ||

| Pose libre | ||

| Par finition | Pré-fini | |

| Brut | ||

| Par canal de distribution | Consommateurs B2C/détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Entrepreneurs/Constructeurs | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des revêtements de sol en bois ?

La taille du marché des revêtements de sol en bois est estimée à 52,17 milliards USD en 2026 et devrait atteindre 64,84 milliards USD d'ici 2031, à un CAGR de 4,44 %.

Quels types de produits sont en tête et connaissent la croissance la plus rapide ?

Le bois contrecollé est le plus important, représentant 34,84 % en 2025, tandis que le bois récupéré et le bois traité thermiquement devraient croître à un CAGR de 5,27 % jusqu'en 2031.

Quelles méthodes d'installation gagnent des parts de marché ?

La pose clouée reste importante à 43,38 % en 2025, mais les systèmes flottants et à verrouillage par clic devraient connaître la croissance la plus rapide à un CAGR de 5,18 % en raison de l'adoption par les bricoleurs et des sous-planchers en béton.

Pourquoi les revêtements de sol pré-finis sont-ils privilégiés dans les projets ?

Les finitions en usine réduisent le temps sur site et les émissions, souvent soutenues par la certification FloorScore qui qualifie pour la conformité LEED et WELL.

Quelles régions connaîtront la croissance la plus forte ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, à 5,48 %, jusqu'en 2031, soutenue par la construction d'appartements urbains et les rénovations de condominiums.

Comment les canaux évoluent-ils entre le commerce de détail et le B2B ?

Le B2C au détail représentait 67,35 % en 2025, tandis que le B2B devrait croître plus rapidement à un CAGR de 4,82 % grâce aux projets commerciaux et multifamiliaux portés par la prescription.

Dernière mise à jour de la page le: