Taille et part du marché des revêtements de sol aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

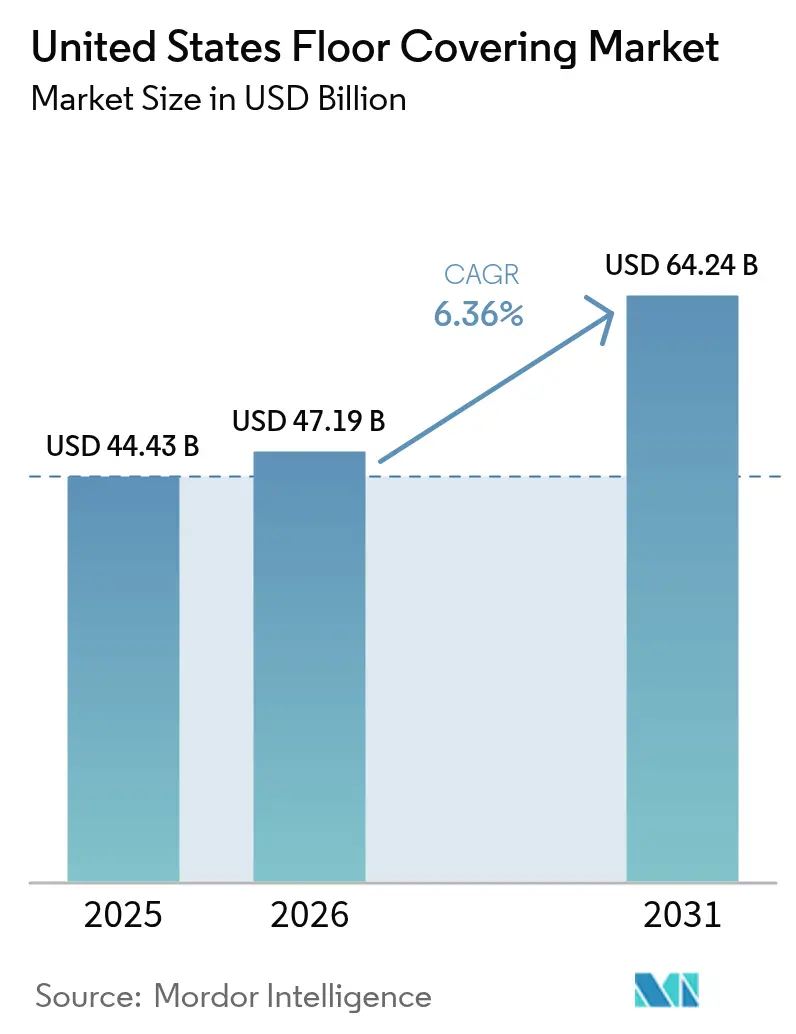

| Taille du marché de l'année de base (2025) | 44.43 Milliards de dollars |

| Taille du Marché (2026) | 47.19 Milliards de dollars |

| Taille du Marché (2031) | 64.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol aux États-Unis par Mordor Intelligence

La taille du marché des revêtements de sol aux États-Unis était de 44,43 milliards USD en 2025, devrait atteindre 47,19 milliards USD en 2026 et est prévue pour s'élever à 64,24 milliards USD d'ici 2031, reflétant un TCAC de 6,36 % durant la période 2026-2031. La dynamique centrale du marché des revêtements de sol aux États-Unis provient des formats résilients, avec le carrelage vinyle de luxe se développant à un TCAC de 7,72 % sur la base d'une demande soutenue dans les segments premium et entrée de gamme. L'activité résidentielle reste la base principale des volumes installés avec une part de 62,31 % en 2025, tandis que les établissements de santé mènent la croissance non résidentielle avec un TCAC de 6,75 % soutenu par l'expansion des soins ambulatoires et des cycles de rénovation rapides. Sur le plan régional, le Sud-Est représente 26,41 % de la demande de 2025, tandis que le Sud-Ouest dépasse toutes les régions avec un TCAC de 7,12 %, aidé par la migration vers la ceinture solaire et les pipelines de nouvelles constructions. Les mesures tarifaires sur les carrelages vinyle de luxe importés et les produits en bois d'ingénierie, combinées aux investissements en capacité nationale des principaux fournisseurs, font évoluer les stratégies d'approvisionnement vers les usines américaines, ce qui réduit le risque logistique et la volatilité des délais d'approvisionnement à mesure que le marché des revêtements de sol aux États-Unis arrive à maturité[1]Bureau du représentant américain au commerce, "Enquêtes au titre de la Section 301 : Chine," Bureau exécutif du Président, ustr.gov .

Principaux enseignements du rapport

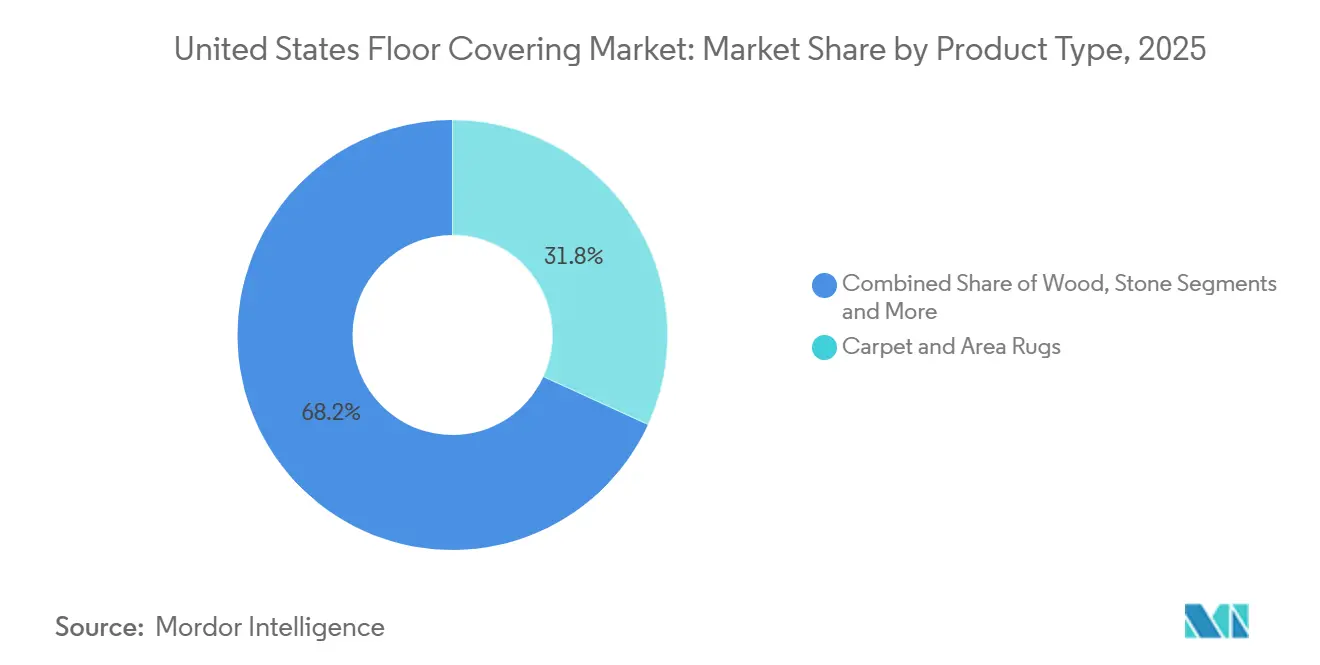

- Par type de produit, les moquettes et tapis ont dominé avec 31,83 % de la part du marché des revêtements de sol aux États-Unis en 2025, tandis que les revêtements de sol en vinyle devraient se développer à un TCAC de 7,72 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait 62,31 % de la part du marché des revêtements de sol aux États-Unis en 2025, tandis que les établissements de santé commerciaux ont enregistré le TCAC projeté le plus rapide à 6,75 % jusqu'en 2031.

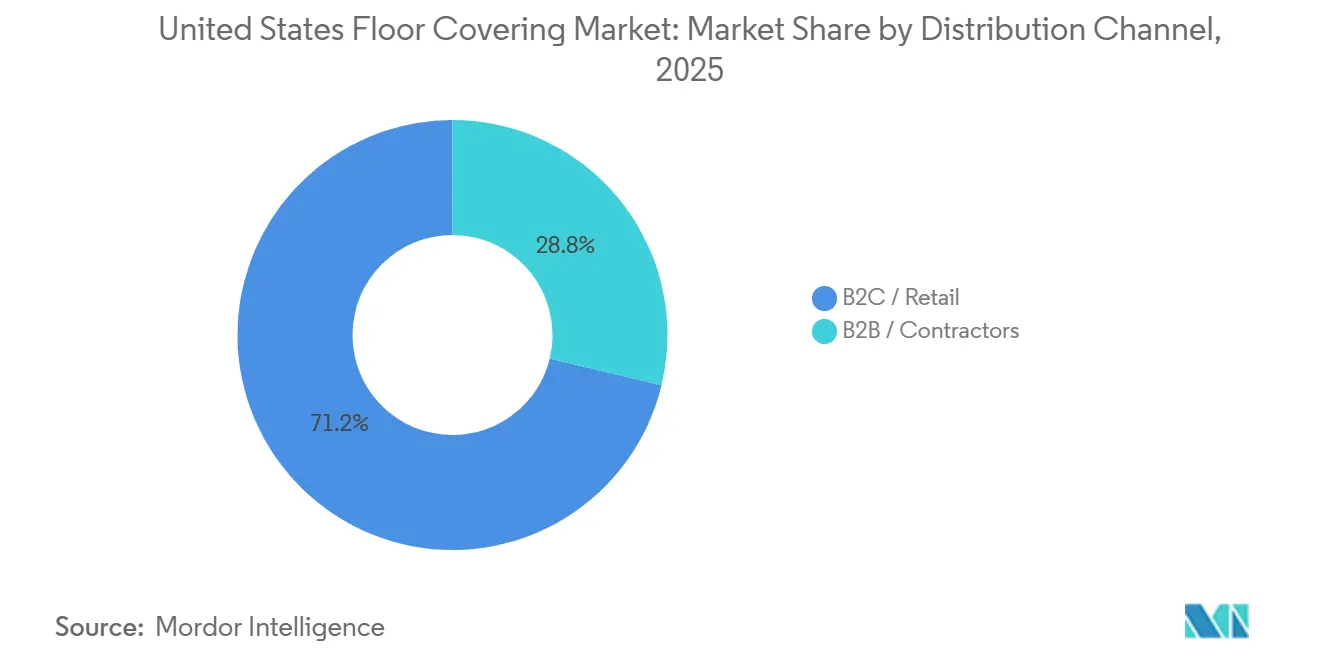

- Par canal de distribution, le B2C/Commerce de détail détenait 71,23 % de la part du marché des revêtements de sol aux États-Unis en 2025, tandis que la vente en ligne a affiché le TCAC projeté le plus élevé à 6,97 % jusqu'en 2031.

- Par géographie, le Sud-Est commandait 26,41 % de la part du marché des revêtements de sol aux États-Unis en 2025, tandis que le Sud-Ouest a enregistré le TCAC projeté le plus élevé à 7,12 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements de sol aux États-Unis

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du carrelage vinyle de luxe/revêtement résilient dans les différents niveaux de prix et formats | + 2.1% | National, plus fort dans les marchés de la ceinture solaire du Sud-Est et du Sud-Ouest | Moyen terme (2-4 ans) |

| Résilience du cycle de rénovation et de remplacement résidentiel | + 1.8% | National, avec les dépenses par habitant les plus élevées dans le Nord-Est et l'Ouest | Long terme (≥ 4 ans) |

| Rénovation commerciale dans les secteurs de la santé, de l'éducation et de l'hôtellerie | + 1.3% | National, concentré dans les couloirs urbains/suburbains | Moyen terme (2-4 ans) |

| Passage aux spécifications sans PVC/à faible teneur en COV/à faible empreinte carbone | + 0.6% | National, adoption précoce en Californie et dans les marchés institutionnels du Nord-Est | Long terme (≥ 4 ans) |

| Sélection de produits par spécification numérique/modélisation des données du bâtiment | + 0.3% | National, mené par les projets commerciaux métropolitains | Court terme (≤ 2 ans) |

| Les ajouts de capacité nationale raccourcissent les délais d'approvisionnement et réduisent le risque d'importation | + 0.7% | Concentration de la fabrication nationale en Géorgie et au Tennessee | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption du carrelage vinyle de luxe/revêtement résilient dans les différents niveaux de prix et formats

Les avancées dans la construction à noyau rigide étendent le rôle du carrelage vinyle de luxe, passant du remplacement économique aux spécifications courantes dans les nouvelles constructions et les rénovations haut de gamme. Le composite pierre-polymère offre une résistance aux chocs et une stabilité à l'humidité pour les zones à fort trafic ou humides, tandis que le composite bois-polymère regagne du terrain là où le confort thermique et l'acoustique pèsent lourdement dans l'expérience de vie en logement collectif. Les diverses options d'installation, notamment le verrouillage par clic, la pose libre et le pré-encollé, aident les entrepreneurs à faire face à la pénurie d'installateurs en réduisant le temps de travail, ce qui importe d'autant plus que les salaires dans les métiers de la construction ont atteint 40,55 USD de l'heure en janvier 2026. Les marchés de la ceinture solaire privilégient les surfaces imperméables et résilientes en raison des risques d'humidité et d'inondation, ce qui correspond à la part de 26,41 % du Sud-Est en 2025 et au taux de croissance de 7,12 % du Sud-Ouest. Le programme de réhabilitation 203(k) de la Federal Housing Administration soutient les mises à niveau des matériaux dans les propriétés en difficulté, ce qui élargit l'accès aux revêtements de sol résilients dans les rénovations de logements abordables à mesure que les agences standardisent les spécifications et la conformité.

Résilience du cycle de rénovation et de remplacement résidentiel

Le blocage des taux décourage les déménagements mais oriente les fonds propres et l'épargne vers la rénovation, ce qui stabilise les carnets de commandes des revendeurs et installateurs de revêtements de sol. Des recherches montrent que le blocage des taux a réduit la mobilité durant 2021-2022, ce qui a freiné les transactions tout en préservant les budgets de mise à niveau chez les propriétaires qui préféraient rester sur place[2]Économistes du personnel, "Finance And Economics Discussion Series 2024-088r1," Conseil des gouverneurs du Système de réserve fédérale, federalreserve.gov . Les propriétaires indiquent que les contraintes d'accessibilité financière ne découragent pas les rénovations planifiées, et les dépenses de rénovation de 2024 sont restées solides selon les normes historiques malgré des coûts de financement plus élevés. Dans les nouvelles constructions, les préférences pour les surfaces dures dans les cuisines et les salons réinitialisent les attentes des acheteurs, qui se répercutent ensuite dans les mises à jour des logements existants remplaçant les surfaces textiles par des alternatives résilientes ou stratifiées. Ce contexte maintient le marché des revêtements de sol aux États-Unis étroitement lié aux cycles de réparation et de rénovation, qui ont tendance à être moins volatils que le rythme des ventes de logements existants.

Rénovation commerciale dans les secteurs de la santé, de l'éducation et de l'hôtellerie

Les dépenses de construction dans le secteur de la santé ont atteint 68,7 milliards USD en base annualisée en décembre 2025, avec des empreintes ambulatoires et de bureaux médicaux en expansion qui spécifient du vinyle en feuille homogène dans les zones cliniques et du carrelage vinyle de luxe ou de la moquette en dalles dans les espaces administratifs. Les dépenses dans l'éducation ont totalisé 140,2 milliards USD, le primaire-secondaire représentant la majorité de l'activité, ce qui finance le remplacement des carrelages vinyle conducteurs vieillissants par du carrelage vinyle de luxe à faibles émissions et de la moquette en dalles pour répondre à des normes telles que LEED et CHPS. L'hôtellerie a progressé à 24,8 milliards USD avec une hausse de 2,0 % en glissement annuel, les établissements effectuant des cycles de rénovation tous les 5 à 7 ans qui privilégient des surfaces durables et faciles à nettoyer alignées sur les schémas de marque. L'activité de rénovation et de conversion entre 300 000 et 400 000 chambres en 2025 souligne la nature récurrente des remplacements de revêtements de sol dans cette classe d'actifs. Cette combinaison de travaux dans la santé, l'éducation et l'hôtellerie ajoute une base non résidentielle stable pour le marché des revêtements de sol aux États-Unis, les gestionnaires recherchant des options à faible teneur en COV, résilientes et modulaires avec une installation rapide.

Passage aux spécifications sans PVC, à faible teneur en COV et à faible empreinte carbone

Les équipes d'approvisionnement accordent désormais une grande importance aux certifications de qualité de l'air intérieur, et FloorScore est largement accepté pour les soumissions LEED v4.1, WELL, BREEAM, CHPS et Green Globes. GREENGUARD Gold est devenu une exigence fréquente dans les écoles et les établissements de santé, renforçant les seuils à faibles émissions pour les environnements à usage sensible. Les fabricants répondent avec des gammes de produits qui réduisent ou éliminent la teneur en PVC et les liants contenant du formaldéhyde, avec des évolutions documentées comme les noyaux en oxyde de magnésium dans les noyaux rigides premium pour éviter les résines à base de chlore. Les étiquettes Declare de l'Institut international du futur vivant gagnent du terrain auprès des maîtres d'ouvrage publics, promouvant la divulgation complète des ingrédients et évitant les produits chimiques de la liste rouge dans les appels d'offres concurrentiels. Des signaux politiques tels que les normes d'émission de formaldéhyde de l'EPA et l'application de la Proposition 65 de Californie ont renforcé le passage aux adhésifs à base d'eau et aux supports à faibles émissions, ce qui élève la barre de la durabilité sur le marché des revêtements de sol aux États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'accessibilité au logement et les taux hypothécaires élevés freinent la rotation | - 1.4% | National, aigu dans les métropoles à coût élevé du Nord-Est et de la côte Ouest | Moyen terme (2-4 ans) |

| Les mesures commerciales/droits de douane sur le carrelage vinyle de luxe et les intrants augmentent les coûts | - 0.9% | National, distributeurs dépendants des importations, ports du Sud-Est | Court terme (≤ 2 ans) |

| Les contraintes de main-d'œuvre des installateurs augmentent les coûts et les délais d'installation | - 0.7% | National, plus sévère dans le Midwest et les marchés ruraux | Long terme (≥ 4 ans) |

| La conformité aux exigences de responsabilité élargie des producteurs/reprise ajoute des coûts et de la complexité | - 0.3% | Californie, Oregon, Maine, Washington, Colorado, Minnesota, Maryland | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accessibilité au logement, les taux hypothécaires élevés freinent la rotation

Le maintien de taux hypothécaires à 30 ans à des niveaux élevés réduit les ventes de logements existants, ce qui supprime un catalyseur historique pour les remplacements de revêtements de sol liés aux emménagements. Le blocage des taux laisse la plupart des emprunteurs en dessous des niveaux de taux actuels, ce qui immobilise les annonces et allonge la durée d'occupation même si les propriétaires investissent dans des rénovations ciblées. Des recherches de la Réserve fédérale attribuent une grande part du déclin de la mobilité au blocage des taux, ce qui resserre l'inventaire à la vente et maintient les niveaux de prix malgré des coûts de financement plus élevés. Les ventes de logements existants ont ralenti jusqu'à des creux cycliques, créant un frein pour les achats d'entrée de gamme et de milieu de gamme qui accompagnent souvent les déménagements. Les ménages qui restent en place entreprennent encore des mises à niveau sélectives, mais moins de déménagements amortissent le volume des remplacements complets qui accompagnent habituellement les changements de propriété sur le marché des revêtements de sol aux États-Unis.

Les mesures commerciales/droits de douane sur le carrelage vinyle de luxe et les intrants augmentent les coûts

Les droits de douane au titre de la Section 301 sur le carrelage vinyle de luxe d'origine chinoise et les intrants connexes continuent d'affecter les structures de coûts, tandis que les importateurs déplacent leur approvisionnement vers d'autres centres asiatiques ou vers la capacité nationale pour atténuer l'exposition. Les changements introduits fin 2025 ont étendu la portée des droits de douane aux catégories de bois d'ingénierie et de stratifié, ce qui a aggravé les pressions sur les prix et provoqué de multiples ajustements de prix au niveau des distributeurs. Les orientations douanières et les décisions de classification des produits influencent les stratégies d'approvisionnement et les coûts à l'arrivée, ajoutant de la complexité à la planification des achats et au calendrier des livraisons. Les programmes d'expansion de la capacité nationale de Shaw, Mohawk et AHF visent à réduire la dépendance aux importations et à stabiliser l'approvisionnement, mais les nouvelles lignes nécessitent des périodes de montée en puissance avant d'alléger les contraintes à court terme. Cet environnement maintient le marché des revêtements de sol aux États-Unis sensible aux mises à jour des politiques et aux cycles d'application des mesures commerciales qui peuvent modifier la parité des prix entre les catégories.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats résilients remodèlent les cycles de remplacement

Les moquettes et tapis détenaient une part de 31,83 % en 2025, tandis que les revêtements de sol en vinyle affichaient la croissance la plus rapide avec un TCAC de 7,72 %, les propriétaires et les gestionnaires d'installations privilégiant les surfaces imperméables et faciles d'entretien dans les espaces à forte utilisation. Ce changement reflète une large préférence pour les surfaces dures dans les principales zones de vie, les normes des nouvelles constructions établissant des attentes qui migrent vers les spécifications de rénovation. Les plateformes à noyau rigide, associées à une impression numérique améliorée et à une résistance à l'abrasion, positionnent le carrelage vinyle de luxe comme la solution par défaut dans les pièces sujettes à l'humidité où la céramique aurait historiquement dominé. Les noyaux améliorés résistants à l'eau du stratifié et le réalisme de surface offrent une alternative de valeur là où les prix du carrelage vinyle de luxe premium constituent un obstacle, ce qui élargit les budgets adressables. Le bois maintient une niche premium soutenue par une esthétique aspirationnelle et une dynamique de revente, bien que les récentes mises à jour tarifaires augmentent l'attrait des options en bois d'ingénierie fabriquées localement sur le marché des revêtements de sol aux États-Unis.

Les carrelages céramiques et en porcelaine maintiennent leur pertinence dans les cuisines commerciales et les pièces humides en raison des exigences sanitaires imposées par les codes et de la résistance aux chocs. La pierre reste ancrée dans les résidences ultra-premium et les établissements hôteliers de prestige où le long cycle de vie et la valeur de prestige justifient une installation et un entretien spécialisés. Les autres produits, notamment le caoutchouc, le linoléum et les gammes biosourcées, gagnent des parts incrémentielles dans les institutions qui mettent l'accent sur la réduction du carbone incorporé et la transparence des ingrédients. En conséquence, les formats résilients présentent la trajectoire de croissance la plus robuste parmi les types de produits, et les leaders de catégorie continuent d'investir dans des gammes nationales pour stabiliser l'approvisionnement et offrir un service plus rapide sur le marché des revêtements de sol aux États-Unis.

Par utilisateur final : les établissements de santé stimulent la croissance commerciale

Le résidentiel représentait 62,31 % du volume et de la valeur de 2025, soutenu par des dépenses de rénovation régulières même si la mobilité a ralenti sous l'effet de taux plus élevés. Les établissements de santé commerciaux représentent la tranche non résidentielle à la croissance la plus rapide avec un TCAC de 6,75 %, compte tenu de la migration vers les soins ambulatoires, du développement des soins urgents et des immeubles de bureaux médicaux rattrapant les empreintes des soins aigus. Les espaces cliniques privilégient les feuilles homogènes pour le contrôle des infections, tandis que les zones administratives et les espaces patients optent souvent pour le carrelage vinyle de luxe et la moquette en dalles pour le confort et l'atténuation du bruit. L'hôtellerie et les loisirs se renouvellent tous les 5 à 7 ans, ce qui ancre les remplacements de revêtements de sol comme une dépense d'exploitation plutôt qu'une mise à niveau ponctuelle et maintient les entrepreneurs actifs lors des ralentissements cycliques. L'éducation continue de remplacer les carrelages vinyle conducteurs hérités par des alternatives à faible teneur en COV pour atteindre les objectifs LEED et CHPS dans les couloirs à fort trafic et les espaces d'apprentissage.

Le commerce de détail et les bureaux d'entreprise restent mitigés car le télétravail comprime les densités, bien que les empreintes qui restent en usage passent encore par des rénovations sélectives pour s'aligner sur les normes de marque et de bien-être. Les installations gouvernementales privilégient les matériaux conformes à faibles émissions et les critères Buy American le cas échéant, ce qui avantage les fournisseurs disposant de déclarations de produits vérifiées, de certifications et de gammes nationales. Les utilisateurs commerciaux spécialisés tels que la logistique et les centres de données exigent des surfaces résistant aux charges lourdes et à l'exposition chimique, ce qui maintient des rôles pour les carrelages vinyle conducteurs, l'époxy et le béton poli en dehors des catégories décoratives traditionnelles. Cette distribution des utilisations finales soutient un profil de croissance équilibré pour le marché des revêtements de sol aux États-Unis grâce à une demande multicanal.

Par canal de distribution : la vente en ligne accélère la livraison directe

Le B2C/Commerce de détail contrôlait une part de 71,23 % en 2025 via les grandes surfaces de bricolage et les revendeurs spécialisés, les parcours numériques étant désormais au cœur de l'évaluation et de l'achat. La vente en ligne est le canal à la croissance la plus rapide avec un TCAC de 6,97 %, les outils de visualisation et les kits d'échantillons aidant les acheteurs à finaliser leurs choix et à passer des commandes sans visites en showroom. Les détaillants spécialisés continuent de se démarquer sur les installations complexes et les sélections sur mesure, et ils s'appuient sur les remises fournisseurs et les groupements d'achat pour rester compétitifs face aux prix des grandes surfaces. Les canaux B2B/Entrepreneurs offrent des services sur chantier, du crédit et de la logistique que la plupart des réseaux de détail ne peuvent égaler, et leur influence croît avec la pénurie d'installateurs et la complexité des projets. Le marché des revêtements de sol aux États-Unis continue de mêler les flux de travail numériques et en personne, les outils de configuration en ligne comprimant le temps de sélection et réduisant les retours dans les projets résidentiels et commerciaux.

Les installateurs orientent sélectivement les clients vers des formats correspondant à la disponibilité de la main-d'œuvre et à la tolérance au risque, ce qui influence le mix au niveau des canaux et les choix d'inventaire. Les détaillants développent des partenariats avec des équipes certifiées, et les maîtres d'ouvrage favorisent les fournisseurs capables de s'engager sur le respect des délais dans des fenêtres serrées. Les options de livraison directe aux consommateurs réduisent les frictions pour les installations simples, et plusieurs marques proposent désormais des programmes d'expédition rapide pour les meilleures ventes afin de s'aligner sur les saisons de pointe de la demande. Au fil du temps, les canaux convergent autour du service, de la rapidité et des résultats prévisibles plutôt que de la division traditionnelle entre showroom et comptoir professionnel sur le marché des revêtements de sol aux États-Unis. Ces tendances renforcent l'adoption de la vente en ligne tout en préservant le rôle du spécialiste pour les projets complexes nécessitant une supervision directe.

Analyse géographique

Le Sud-Est a dominé avec une part de 26,41 % en 2025, grâce à la migration entrante et à l'activité de construction tout au long de l'année qui soutient une cadence élevée d'installations nouvelles et de remplacement. La région a également affiché les mises en chantier résidentielles annualisées les plus élevées à 741 000 en décembre 2025, un niveau qui dépasse les autres régions et s'aligne sur la demande résiliente de formats imperméables dans les climats humides. Le Sud-Ouest devrait connaître la croissance la plus rapide avec un TCAC de 7,12 % jusqu'en 2031, ancré par les gains de population autour de Phoenix, Las Vegas et Albuquerque, et par des pratiques de construction qui favorisent les surfaces dures à faible entretien. L'Ouest a enregistré 334 000 mises en chantier annualisées avec des réglementations environnementales qui favorisent les matériaux à faibles émissions et économes en énergie, ce qui oriente la demande vers des produits résilients et en carrelage certifiés[3]Bureau de la Proposition 65, "Loi sur la sécurité de l'eau potable et l'application des mesures toxiques de 1986," OEHHA de Californie, oehha.ca.gov. Ces conditions continuent de façonner le mix de produits et les spécifications sur le marché des revêtements de sol aux États-Unis par région.

Le Midwest a affiché 177 000 mises en chantier annualisées, avec une croissance démographique plus lente mais une demande de rénovation régulière dans un parc immobilier plus ancien qui effectue des remplacements selon des calendriers prévisibles. L'adoption des codes énergétiques de 2024 oriente les spécifications vers des assemblages qui s'associent efficacement aux sous-planchers isolés, ce qui renforce l'argument en faveur des revêtements résilients et stratifiés dans certains climats. Le Nord-Est était le plus petit en nouvelles constructions avec 152 000 mises en chantier annualisées, mais il reste un marché premium avec des budgets de projet plus élevés au mètre carré et des codes de construction stricts. Les politiques locales telles que la Loi locale 97 de la ville de New York et le Code énergétique étendu du Massachusetts intensifient l'accent sur les revêtements de sol à faible empreinte carbone et à faibles émissions dans les projets publics et privés. Dans toutes les régions, la disponibilité des installateurs est plus limitée dans les zones rurales, tandis que les grandes métropoles de la ceinture solaire bénéficient de bassins de main-d'œuvre plus fluides capables d'absorber plus facilement les pics de demande sur le marché des revêtements de sol aux États-Unis.

Les États côtiers mènent souvent sur les cadres de spécification et les normes d'approvisionnement, ce qui entraîne l'adoption des meilleures pratiques à plus grande échelle au fil du temps. Les agences intègrent également les exigences de responsabilité élargie des producteurs et de reprise dans les appels d'offres, ce qui récompense les fournisseurs qui investissent dans la logistique et les systèmes de données pour gérer la récupération. À mesure que l'approvisionnement évolue, les fournisseurs disposant d'une fabrication aux États-Unis et de déclarations vérifiées obtiennent souvent un avantage dans les attributions locales en raison de la fiabilité perçue et de l'alignement sur la conformité. Ces spécificités régionales créent collectivement une base résiliente pour le marché des revêtements de sol aux États-Unis tout en renforçant l'importance de l'agilité de la chaîne d'approvisionnement et de la couverture des certifications.

Paysage concurrentiel

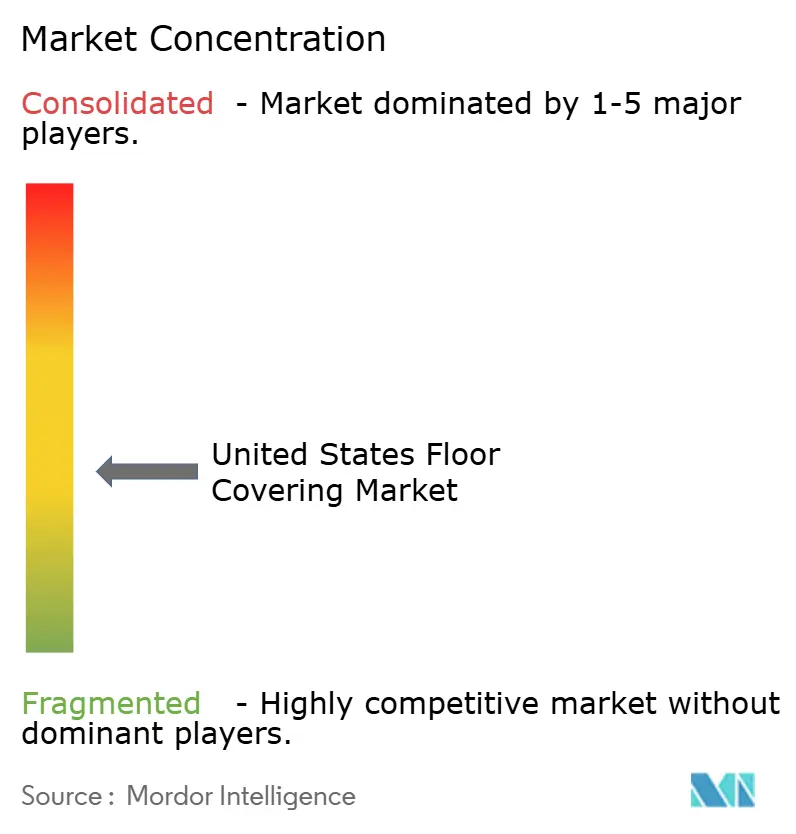

La base de fournisseurs est modérément fragmentée, aucune entreprise ne commandant une part disproportionnée dans toutes les catégories, et le premier niveau se concentre sur les ajouts de capacité et l'innovation produit pour protéger ses positions. Mohawk, Shaw, Tarkett, Mannington et AHF représentent collectivement une part significative des ventes, et cette concentration façonne les références de prix et les programmes de revendeurs dans les catégories moquette, résilient et stratifié. Les communications des entreprises indiquent des programmes d'investissement pluriannuels orientés vers les lignes nationales de carrelage vinyle de luxe et de composite pierre-polymère, ainsi que la modernisation des actifs de moquette et de stratifié pour améliorer les rendements et raccourcir les fenêtres de livraison. Ces initiatives visent à compenser l'exposition aux droits de douane et les risques logistiques transpacifiques tout en améliorant la réactivité aux besoins des détaillants et des entrepreneurs sur le marché des revêtements de sol aux États-Unis.

Shaw a achevé une expansion de 90 millions USD sur son site de Ringgold, en Géorgie, et fait état d'une forte utilisation qui soutient les besoins en carrelage vinyle de luxe et en composite bois-polymère tout en réduisant la dépendance aux stocks importés[4]Service de presse de Shaw, "Shaw investit 90 millions USD pour développer sa fabrication en Géorgie," Shaw Industries, shawinc.com . Mohawk a déclaré 450 millions USD de dépenses d'investissement en 2024 et prévoit 520 millions USD pour 2025, les dépenses étant dirigées vers les sites de Dalton et Mexicali pour la capacité de carrelage vinyle de luxe, de stratifié et de moquette. AHF a sécurisé une empreinte significative en composite pierre-polymère par acquisition, plaçant l'entreprise parmi les plus grands producteurs nationaux de noyau rigide et renforçant les options d'approvisionnement dans un contexte de politique commerciale changeante. Les plateformes de spécification numérique et les investissements dans le contenu de modélisation des données du bâtiment par les marques leaders aident à rationaliser les flux de travail de conception et à différencier l'expérience client dans des catégories qui risquent la marchandisation.

La croissance dans les espaces blancs se concentre sur les systèmes de moquette en dalles résilients sans PVC et à faible teneur en COV et les adhésifs à émissions réduites, qui s'alignent sur les attributions du secteur public et les normes de santé. Les marques ont lancé des lignes nationales de composite pierre-polymère dans le cadre des exigences Buy America et connexes, ce qui crée des opportunités dans les projets liés aux infrastructures et institutionnels. Les entreprises explorent également des solutions de circularité et de reprise à grande échelle, avec des projets pilotes liés à la préparation à la responsabilité élargie des producteurs et aux objectifs de durabilité des clients. Ces stratégies sous-tendent un environnement concurrentiel défini par la fiabilité, la conformité et la rapidité de mise sur le marché des revêtements de sol aux États-Unis.

Leaders du secteur des revêtements de sol aux États-Unis

Mohawk Industries, Inc.

Shaw Industries Group, Inc.

Tarkett (North America)

Mannington Mills, Inc.

AHF Products (Bruce, Armstrong Flooring brand)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : l'usine de revêtements résilients de Shaw Industries à Ringgold, en Géorgie, a fonctionné à forte utilisation après l'achèvement de l'expansion de 90 millions USD, augmentant la capacité nationale pour le carrelage vinyle de luxe et le composite bois-polymère et réduisant la dépendance aux importations.

- Novembre 2025 : MSI Surfaces a lancé Studio Adlar, une collection de planches vinyle de luxe en composite pierre-polymère fabriquée aux États-Unis avec une couche d'usure de 30 mils ciblant les performances commerciales et soutenant les projets conformes aux exigences BAA et BABA.

- Décembre 2025 : Mohawk Industries a déclaré 450 millions USD de dépenses d'investissement en 2024 et 520 millions USD prévus pour 2025 afin d'améliorer la capacité de production de carrelage vinyle de luxe, de stratifié et de moquette en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des revêtements de sol aux États-Unis comme l'ensemble des matériaux de surfaçage fabriqués en usine, des moquettes et tapis, des feuilles et carrelages résilients (y compris le carrelage vinyle de luxe/composite pierre-polymère/composite bois-polymère) et des surfaces dures non résilientes telles que le bois, le stratifié et la céramique, vendus pour une installation sur des sols intérieurs dans des bâtiments résidentiels ou non résidentiels, valorisés au premier point de vente.

Exclusion du périmètre : les couches d'usure, les sous-couches, les accessoires d'installation et les revêtements de sol appliqués sur site ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Moquettes et tapis

- Parquet

- Carrelages céramiques et en porcelaine

- Revêtements de sol stratifiés

- Revêtements de sol en vinyle (carrelage vinyle de luxe, feuille, carrelage vinyle conducteur)

- Revêtements de sol en pierre

- Autres produits

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie et loisirs

- Commerce de détail et centres commerciaux

- Établissements de santé

- Éducation

- Bureaux d'entreprise

- Bâtiments publics et gouvernementaux

- Autres utilisateurs commerciaux

- Par canal de distribution

- B2C / Commerce de détail

- Grandes surfaces de bricolage

- Magasins spécialisés en revêtements de sol

- Vente en ligne

- Autres canaux de distribution

- B2B / Entrepreneurs

- B2C / Commerce de détail

- Par région

- Nord-Est

- Sud-Est

- Midwest

- Sud-Ouest

- Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de revêtements de sol, des distributeurs régionaux, des dirigeants de groupements d'achat, des détaillants spécialisés et des entrepreneurs en revêtements de sol commerciaux dans le Nord-Est, le Sud-Est, le Midwest, le Sud-Ouest et l'Ouest. Ces discussions ont clarifié les marges des canaux, les évolutions du mix d'installation, les mouvements d'approvisionnement post-droits de douane et les prix réalistes au mètre carré, nous permettant d'affiner les hypothèses et de combler les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous avons d'abord examiné les statistiques publiquement disponibles du Bureau du recensement des États-Unis sur les dépenses mensuelles de construction, de l'Indice des prix à la production du Bureau des statistiques du travail pour les produits de revêtements de sol, et des données sur les mises en chantier de l'Association nationale des constructeurs de maisons pour dimensionner le bassin de demande. Les flux commerciaux ont été cartographiés avec les codes d'expédition de la Commission du commerce international des États-Unis, tandis que les tendances d'utilisation ont été recoupées avec les enquêtes annuelles du Conseil des carrelages d'Amérique du Nord et de l'Institut des moquettes et tapis. Les revenus des entreprises et les capacités des usines ont été extraits de D&B Hoovers et validés par les dépôts 10-K et les présentations aux investisseurs.

Ces sources nous ont permis d'établir des références pour les volumes, les prix de vente moyens et la pénétration des importations avant de passer à une validation plus approfondie. La liste ci-dessus est illustrative ; de nombreux journaux sectoriels supplémentaires, résumés de brevets et publications gouvernementales ont été consultés lors de la collecte et de la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant relie les dépenses de construction, la rotation des logements et les coefficients de surface au sol pour dériver la superficie totale installable, qui est ensuite valorisée à l'aide de prix de vente moyens mixtes. Des consolidations ascendantes sélectives des fournisseurs cotés et des factures de revendeurs échantillonnées sont appliquées pour vérifier les résultats. Les variables clés comprennent les nouvelles mises en chantier de maisons individuelles, les ventes de logements existants, les achèvements de mètres carrés non résidentiels, la part des importations de carrelages résilients et les mouvements de l'Indice des prix à la production, chacun prévu par régression multivariée soutenue par un consensus d'experts. Lorsque des données concrètes manquaient, notamment pour les canaux de niche, nous avons comblé les lacunes avec des taux de pénétration régionaux issus de notre panel d'entretiens et ajustés pour les marges de canal documentées.

Validation des données et cycle de mise à jour

Les résultats passent par trois cycles d'examen par les pairs des analystes chez Mordor avant validation. Les écarts dépassant des seuils prédéfinis déclenchent des revérifications des sources ou de nouveaux appels. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires lorsque des événements importants, tels que des changements de droits de douane, de grandes ouvertures d'usines ou des chocs soudains de la demande, se produisent, afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor pour les revêtements de sol aux États-Unis inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de produits, points de prix ou cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les tapis de sol amovibles, les revêtements de garage ou les frais de transport entrent dans la valorisation ; certaines études rapportent les creux de récession conservateurs de 2023, tandis que d'autres extrapolent des rebonds agressifs post-COVID ; les ajustements de change et d'inflation varient également.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 45,47 milliards USD (2025) | ||

| 43 milliards USD (2022) | Consultance mondiale A | exclut les importations de carrelage vinyle de luxe et applique les prix de récession de 2022 |

| 21,25 milliards USD (2023) | Journal sectoriel B | valorise uniquement les expéditions des fabricants, omet les marges des revendeurs |

| 26,5 milliards USD (2024) | Consultance régionale C | comptabilise les canaux résidentiels mais omet les dépenses de rénovation commerciale |

Pris ensemble, la comparaison montre que le périmètre équilibré de Mordor, la tarification de l'année en cours et la cadence d'actualisation annuelle fournissent une base de référence transparente et prête à la décision que les utilisateurs peuvent retracer jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des revêtements de sol aux États-Unis ?

La taille du marché des revêtements de sol aux États-Unis était de 44,43 milliards USD en 2025 et devrait atteindre 64,24 milliards USD d'ici 2031 avec un TCAC de 6,36 %.

Quelle catégorie de produits connaît la croissance la plus rapide sur le marché des revêtements de sol aux États-Unis ?

Les revêtements de sol en vinyle ont mené la croissance avec un TCAC projeté de 7,72 % grâce à leurs performances imperméables, la diversité des formats et les avantages d'une installation plus rapide.

Quel segment d'utilisation finale se développera le plus rapidement jusqu'en 2031 ?

Les établissements de santé commerciaux devraient progresser à un TCAC de 6,75 % à mesure que les espaces ambulatoires et de cliniques se développent dans les couloirs urbains et suburbains.

Quelles dynamiques régionales importent le plus pour la planification de la demande ?

Le Sud-Est détenait une part de 26,41 % en 2025, tandis que le Sud-Ouest affiche la trajectoire la plus rapide avec un TCAC de 7,12 %, reflétant la migration vers la ceinture solaire et les spécifications favorables aux revêtements résilients.

Comment les droits de douane et la capacité nationale affectent-ils l'approvisionnement ?

Les droits de douane au titre de la Section 301 et les mesures réciproques sur les catégories de bois d'ingénierie ont augmenté les coûts d'importation, ce qui a accéléré les investissements nationaux de Shaw, Mohawk et AHF pour raccourcir les délais d'approvisionnement et couvrir le risque politique.

Quelles certifications façonnent les spécifications dans les projets institutionnels ?

FloorScore et GREENGUARD Gold mènent les normes à faibles émissions, tandis que les étiquettes Declare et les règles de l'EPA sur le formaldéhyde poussent à la transparence des matériaux et aux formulations à faible teneur en COV.

Dernière mise à jour de la page le: