Taille et part du marché des revêtements de sol au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

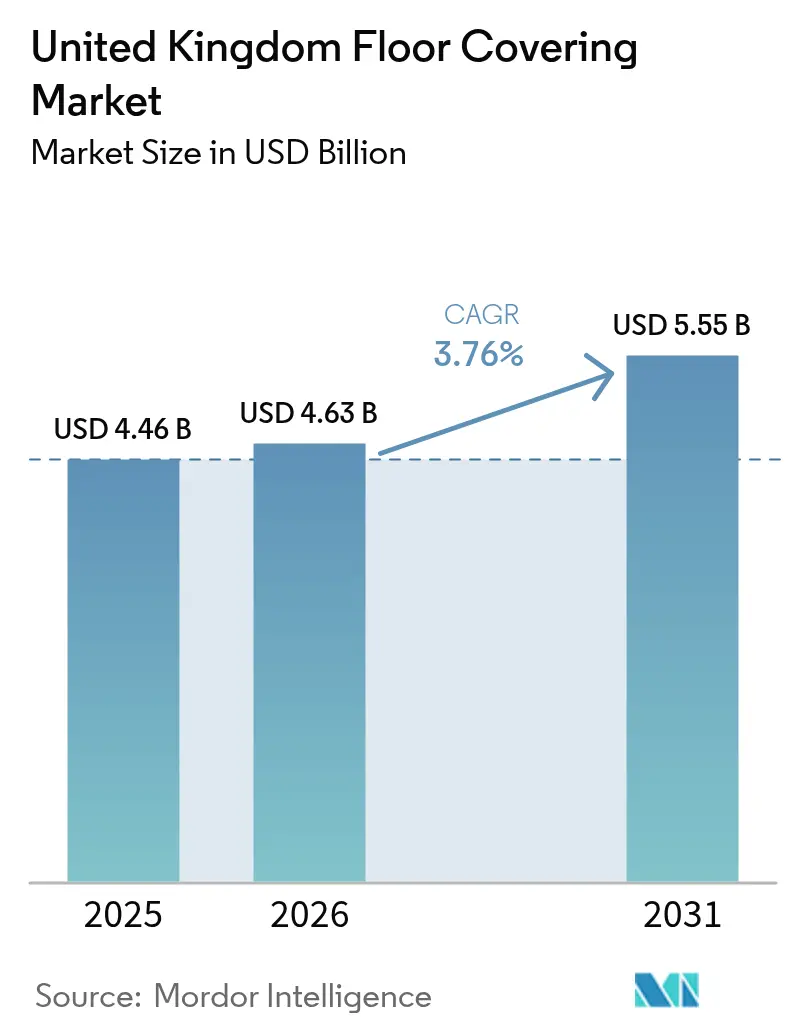

| Taille du marché de l'année de base (2025) | 4.46 Milliards de dollars |

| Taille du Marché (2026) | 4.63 Milliards de dollars |

| Taille du Marché (2031) | 5.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol au Royaume-Uni par Mordor Intelligence

La taille du marché des revêtements de sol au Royaume-Uni a atteint 4,46 milliards USD en 2025 et devrait augmenter à 4,63 milliards USD en 2026, pour progresser jusqu'à 5,55 milliards USD d'ici 2031 à un TCAC de 3,8 %. La croissance en 2026 reflète une expansion mesurée alors que les rénovations de logements à zéro émission nette, les réaménagements de maisons de retraite et la reconfiguration des bureaux hybrides s'alignent sur la passation de marchés numériques et les spécifications, ce qui modifie les choix de produits et les positions des fournisseurs[1]Équipe éditoriale, « Plan Warm Homes et priorités de rénovation », Fédération des maîtres d'œuvre, fmb.org.uk . Les programmes nationaux de rénovation qui concernent 20 millions de planchers non isolés et le Plan Warm Homes visant à rénover 5 millions de logements orientent l'attention vers des solutions à surface dure qui équilibrent la performance thermique et le faible carbone incorporé, conformément aux exigences de la norme Future Homes Standard 2025. Les flux de travail de spécification numérique liés à la BIM et au NBS sont désormais courants, les objectifs de durabilité étant fréquents dans les cahiers des charges de projets, ce qui favorise les fournisseurs disposant de portefeuilles prêts pour les Déclarations Environnementales de Produit et de données produits robustes. Ces évolutions soutiennent les formats résilients tels que le LVT dans les rénovations de soins de santé et de bureaux, et renforcent l'avantage concurrentiel des marques qui intègrent les DEP, les objets BIM et les programmes de reprise dans les offres pour les projets publics où le carbone incorporé est évalué avec le coût.

Principaux enseignements du rapport

- Par type de produit, les revêtements de sol non résilients ont dominé avec 43,0 % de la part de marché des revêtements de sol au Royaume-Uni en 2025, tandis que les revêtements de sol résilients devraient se développer à un TCAC de 5,9 % jusqu'en 2031.

- Par type de construction, la nouvelle construction détenait 53,8 % de la part de marché des revêtements de sol au Royaume-Uni en 2025, tandis que la rénovation et le remplacement devraient enregistrer le TCAC le plus élevé à 4,9 % jusqu'en 2031.

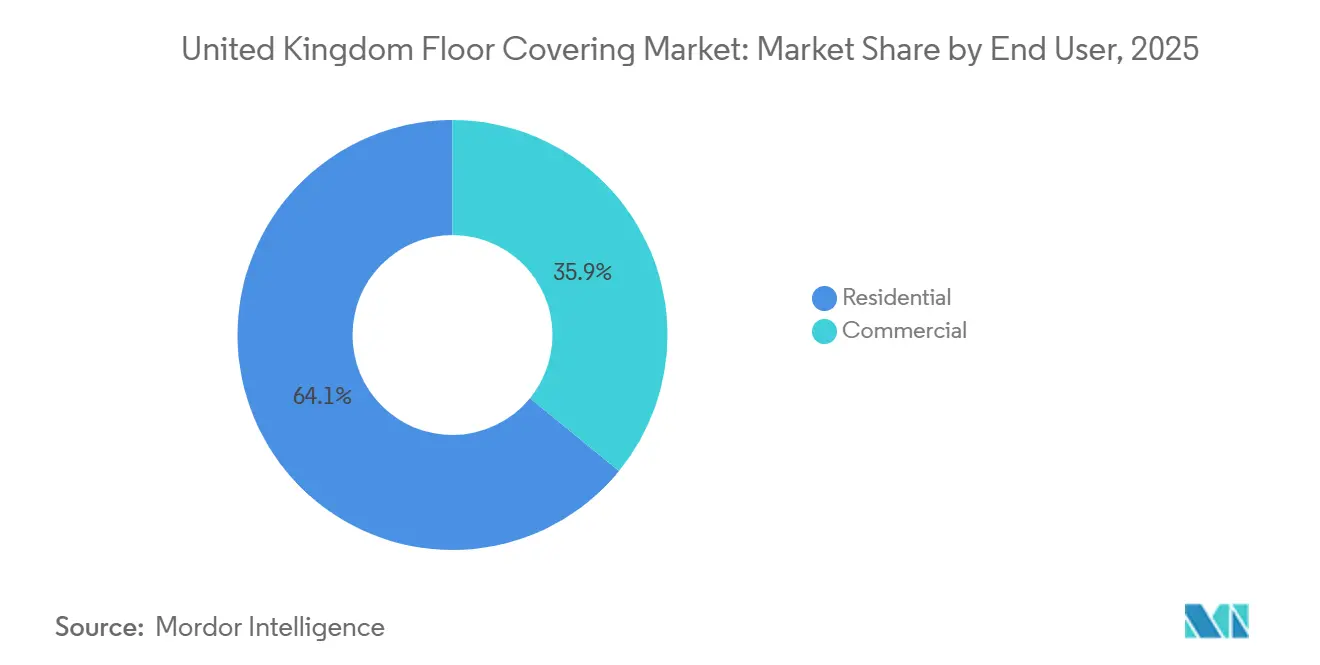

- Par utilisateur final, le secteur résidentiel représentait une part de 64,0 % en 2025 et devrait progresser à un TCAC de 4,4 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C représentait 66,1 % en 2025 et devrait croître à un TCAC de 5,1 % jusqu'en 2031.

- Par géographie, l'Angleterre était en tête avec une part de revenus de 71,6 % en 2025, tandis que l'Écosse devrait se développer à un TCAC de 5,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements de sol au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les programmes de rénovation des logements à zéro émission nette accélèrent les mises à niveau des revêtements de sol | +1.2% | Angleterre et Écosse, avec des retombées au Pays de Galles et en Irlande du Nord, dans le logement social | Moyen terme (2 à 4 ans) |

| Passage de la moquette aux revêtements de sol à surface dure pour l'hygiène et le faible entretien | +0.9% | Mondial, avec une concentration sur l'Angleterre à forte densité de soins de santé et une population vieillissante en Écosse | Court terme (≤ 2 ans) |

| Les réaménagements de soins de santé et de maisons de retraite favorisant la sécurité et les revêtements de sol résilients | +0.8% | Angleterre, Écosse, Pays de Galles, domaines de soins de santé et sites de soins | Moyen terme (2 à 4 ans) |

| Les reconfiguration des bureaux hybrides stimulent les revêtements de sol acoustiques et modulaires | +0.6% | Centres urbains d'Angleterre, villes de premier rang d'Écosse | Court terme (≤ 2 ans) |

| La passation de marchés à carbone incorporé et les exigences en matière de DEP reconfigurent les choix de matériaux | +0.7% | National, premiers gains dans les projets publics de Londres, Manchester et Édimbourg | Long terme (≥ 4 ans) |

| La spécification numérique pilotée par la BIM et le NBS augmente les succès pour les marques prêtes à la spécification | +0.5% | National, concentré dans les projets publics et commerciaux de grande envergure | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes de rénovation des logements à zéro émission nette accélèrent les mises à niveau des revêtements de sol

Un parc immobilier important avec des planchers non isolés stimule des activités de rénovation coordonnées qui déclenchent un remplacement secondaire des revêtements de sol lorsque les travaux d'isolation exposent les sous-planchers ou lorsque les propriétaires choisissent d'améliorer les finitions pendant la même fenêtre de projet. Le Plan Warm Homes visant à rénover des millions de logements oriente la demande vers des systèmes à surface dure qui associent performance thermique, tolérance à l'humidité et compatibilité avec le chauffage par le sol, conformément aux objectifs de la norme Future Homes Standard 2025 pour des émissions opérationnelles réduites. En pratique, les programmes locaux regroupent l'isolation des murs, des combles et des planchers avec des revêtements conformes, ce qui améliore le débit pour les fabricants capables de documenter les contributions à la valeur U et le carbone incorporé dans les DEP au stade de l'appel d'offres[2]Équipe éditoriale, « Durabilité et guide DEP pour les revêtements de sol », Association des revêtements de sol contractuels, cfa.org.uk. Les clients publics exigent des matériaux à faible teneur en carbone vérifiables, de sorte que les fournisseurs disposant de chiffres carbone publiés du berceau à la tombe et de programmes de reprise renforcent leurs offres et réduisent les risques dans les compétitions de cadres. Ces forces élargissent le marché adressable pour les solutions résilientes et en bois d'ingénierie auprès des bailleurs sociaux et des propriétaires occupants, ce qui soutient le marché des revêtements de sol au Royaume-Uni à moyen terme. La continuité du financement après les fenêtres de dépenses actuelles affectera le rythme des installations annuelles, mais la direction de marche reste favorable aux surfaces dures thermiquement efficaces sur le marché des revêtements de sol au Royaume-Uni.

Passage de la moquette aux revêtements de sol à surface dure pour l'hygiène et le faible entretien

Les choix de conception post-pandémie et les pratiques de contrôle des infections dans les environnements cliniques renforcent le passage de la moquette en lé aux surfaces dures sans joint, résilientes et modulaires qui se nettoient rapidement et réduisent les réservoirs d'allergènes. Les maisons à plan ouvert et les foyers accueillant des animaux de compagnie choisissent également le LVT et le stratifié pour leur entretien facile et leur compatibilité avec le chauffage par le sol, reconfigurant le marché des revêtements de sol au Royaume-Uni vers les surfaces dures dans les espaces de vie au rez-de-chaussée. Les marques leaders ont rafraîchi leurs collections de LVT à âme rigide et à pose clipsée pour améliorer la vitesse d'installation et la résistance à l'eau, tout en préservant les esthétiques bois et pierre qui séduisent les acheteurs résidentiels et commerciaux de niche. Les établissements de soins de santé et de soins favorisent le vinyle de sécurité sans joint et les plinthes courbées pour minimiser les pièges à saleté et soutenir les protocoles de nettoyage en profondeur requis par les équipes de prévention des infections, ce qui élargit davantage les volumes résilients sur le marché des revêtements de sol au Royaume-Uni[3]Équipe éditoriale, « Outils et guide d'évaluation de la résistance au glissement », Direction de la santé et de la sécurité au travail, hse.gov.uk . À mesure que ces préférences s'ancrent dans les spécifications à long terme, la moquette reste importante dans les chambres à coucher et certains cas d'utilisation dans l'hôtellerie, mais elle cède des parts aux surfaces dures dans les zones à fort trafic et cliniques au sein du marché des revêtements de sol au Royaume-Uni. Les fabricants adaptent les propriétés antimicrobiennes, acoustiques et antidérapantes pour répondre à ces besoins, alignant les feuilles de route produits sur les priorités de conformité et de maintenance en 2026.

Les réaménagements de soins de santé et de maisons de retraite favorisant la sécurité et les revêtements de sol résilients

La conformité à la Partie M des Réglementations de Construction et aux directives de résistance au glissement de la Direction de la santé et de la sécurité au travail pousse les opérateurs vers le vinyle de sécurité et les systèmes résilients avec des performances antimicrobiennes et des plinthes courbées intégrales, faisant de ces environnements un groupe d'acheteurs stable même lorsque la construction au sens large ralentit. Le vieillissement démographique augmente le volume et la complexité de la prestation de soins, stimulant la demande de surfaces qui réduisent le risque de chute et permettent un nettoyage efficace dans les espaces partagés et les salles d'eau sur le marché des revêtements de sol au Royaume-Uni. Les mises à niveau du parc immobilier du NHS et les déploiements de centres de diagnostic doivent gérer une forte fréquentation et une exposition aux produits chimiques, de sorte qu'ils spécifient des systèmes résilients de qualité commerciale avec des surfaces durables soutenues par des services techniques basés au Royaume-Uni. Des collections résilientes avec des sous-couches acoustiques atteignant une réduction du bruit d'impact de 18 à 19 dB sont également sélectionnées pour l'éducation et les résidences assistées, aidant les établissements à respecter les directives acoustiques généralement utilisées dans les écoles et désormais adoptées par de nombreuses équipes de projet. Les fournisseurs capables de regrouper les DEP, les objets BIM et les protocoles de maintenance dans des dossiers de soumission améliorent leurs scores de préqualification pour les cadres de soins de santé, ce qui est déterminant pour remporter des déploiements multi-sites sur le marché des revêtements de sol au Royaume-Uni. Ce schéma d'approvisionnement ancré dans la conformité stabilise les volumes résilients et réduit la sensibilité aux fluctuations cycliques, maintenant l'élan des spécifications jusqu'en 2026.

La passation de marchés à carbone incorporé et les exigences en matière de DEP reconfigurent les choix de matériaux

Les évaluations du carbone sur l'ensemble du cycle de vie et les rapports sur le carbone incorporé sont désormais intégrés dans de nombreux projets des conseils municipaux et du gouvernement central, orientant les décisions vers des produits avec des DEP vérifiés par des tiers et des émissions du berceau à la tombe plus faibles. Les documents de cadre et d'appel d'offres demandent souvent des chiffres carbone A1-A3 et la vérification des énergies renouvelables dans la fabrication, ce qui avantage les fournisseurs disposant de données publiées et de gammes fabriquées au Royaume-Uni qui soutiennent la livraison et la divulgation sur le marché des revêtements de sol au Royaume-Uni. Les fabricants qui divulguent un faible carbone incorporé pour les revêtements résilients et les dossiers de dalles de moquette, ou qui fournissent des lignes de bois et de linoléum à carbone négatif, sont de plus en plus présélectionnés dans les projets universitaires, municipaux et du NHS. Les investissements en développement de produits dans les intrants bio-attribués et les polymères circulaires produisent des DEP qui suivent des émissions de chaîne d'approvisionnement plus faibles, aidant à débloquer des crédits BREEAM et des objectifs de zéro émission nette des entreprises parmi les clients institutionnels. Les portefeuilles prêts pour les DEP réduisent également la charge administrative des entrepreneurs et des architectes en simplifiant la documentation et en alignant les conceptions sur les exigences de planification qui mentionnent la circularité des matériaux et les objectifs de gain net de biodiversité. Ce filtre d'approvisionnement devrait se renforcer avec le temps, récompensant davantage les marques prêtes à la divulgation sur le marché des revêtements de sol au Royaume-Uni à mesure que les autorités locales affinent les plafonds de carbone incorporé dans les rénovations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La faiblesse des transactions immobilières allonge les cycles de remplacement résidentiel | -0.8% | Marchés dépendants des prêts hypothécaires en Angleterre et au Pays de Galles ; l'Écosse est moins exposée | Court terme (≤ 2 ans) |

| Contraintes budgétaires et retards dans les projets d'investissement public | -0.6% | National, aigu dans les autorités locales aux réserves plus limitées | Moyen terme (2 à 4 ans) |

| Le marquage UKCA et la conformité aux émissions de COV augmentent les coûts d'importation et de test | -0.4% | National, impact disproportionné sur les fournisseurs dépendants des importations | Moyen terme (2 à 4 ans) |

| La taxe sur les décharges et les règles sur les déchets augmentent les coûts d'élimination des revêtements de sol enlevés | -0.3% | Angleterre et Pays de Galles ; régimes distincts en Écosse et en Irlande du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La faiblesse des transactions immobilières allonge les cycles de remplacement résidentiel

L'activité transactionnelle en 2026 reste inférieure aux niveaux d'avant la pandémie, ce qui retarde les rafraîchissements avant vente et les mises à niveau après achat qui alimentent habituellement une part de la demande de revêtements de sol résidentiels sur le marché des revêtements de sol au Royaume-Uni[4]Équipe éditoriale, « Marché hypothécaire britannique et finances des ménages », UK Finance, ukfinance.org.uk . Des taux hypothécaires plus élevés découragent les primo-accédants et les déménageurs, allongeant les cycles de remplacement et réduisant les mises à niveau impulsives liées aux changements de propriété. Ce schéma pèse sur les volumes des grands détaillants B2C et des indépendants qui dépendent des déménageurs actifs, tandis que les plateformes en ligne offrant une livraison rapide captent une plus grande part du bassin d'acheteurs actifs plus restreint. Les différences régionales sont importantes car le système de conveyancing et les finances des ménages en Écosse ont modéré le déclin, soutenant des achats immobiliers liés aux transactions plus stables dans les principaux marchés urbains. Les cycles de remplacement s'allongent pour la moquette et certaines surfaces dures d'entrée de gamme, les ménages reportant les rénovations discrétionnaires, ce qui fait évoluer la composition vers des produits à garantie plus longue qui justifient une durée de service plus longue sur le marché des revêtements de sol au Royaume-Uni. Ce frein à la demande à court terme est partiellement atténué par les programmes de rénovation et les remplacements essentiels, mais il limitera tout de même la hausse en 2026.

Contraintes budgétaires et retards dans les projets d'investissement public

Les retards d'approvisionnement et les changements de profil dans les budgets publics ralentissent les installations dans les écoles, les hôpitaux et les bâtiments civiques, ce qui repousse les délais d'attribution et d'aménagement à des années ultérieures sur le marché des revêtements de sol au Royaume-Uni. Les autorités locales gérant des dépassements indexés sur l'inflation reportent les remplacements de revêtements de sol non urgents dans une partie de leur parc, ce qui crée un arriéré qui pourrait se résorber lorsque les fenêtres de financement se stabiliseront. Les allocations centrales en 2025 et 2026 ont priorisé les augmentations urgentes de capacité dans les soins de santé et l'éducation spécialisée, laissant moins de ressources pour la maintenance des actifs existants. Les fournisseurs ciblant les marchés publics font face à des cycles d'appel d'offres à commande plus longs et à une ingénierie de valeur accrue pour respecter des budgets serrés, comprimant les marges et augmentant l'attrition des offres. Les entrepreneurs privilégient les projets à marges plus élevées avec un financement sécurisé, tels que les soins de santé et les centres de données privés, laissant certaines parties des segments de rénovation de l'éducation et des bureaux sous-desservies. Il en résulte un segment public plus lent en 2026 avec un pipeline qui soutient une libération ultérieure de la demande de revêtements de sol différée sur le marché des revêtements de sol au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les revêtements de sol résilients dépassent les catégories traditionnelles

Les revêtements de sol non résilients détenaient une part de 43,0 % en 2025, reflétant une demande durable pour la céramique, la porcelaine et le bois d'ingénierie dans les applications principales, tandis que les revêtements de sol résilients constituent le segment à la croissance la plus rapide, avec un TCAC de 5,9 % de 2026 à 2031. L'adoption du LVT dans les environnements de soins de santé, de soins et de bureaux hybrides est à l'origine de cette trajectoire, car les performances antimicrobiennes, le confort acoustique et le faible entretien sont désormais prioritaires dans les spécifications des grands projets sur le marché des revêtements de sol au Royaume-Uni. Le vinyle en lé résilient maintient sa position dans le logement social et les espaces industriels où les budgets sont serrés, tandis que le LVT à pose clipsée gagne des parts grâce à la rapidité d'installation et aux designs réalistes adaptés aux rénovations. Le caoutchouc et le liège restent des niches mais présentent des vecteurs de croissance dans les salles de sport, les aires de jeux et les projets résidentiels axés sur la durabilité qui valorisent l'absorption des chocs et le contenu biosourcé. Le linoléum regagne en pertinence dans les projets scolaires à faible teneur en carbone grâce à son contenu biogénique et ses références hygiéniques, qui s'associent aux gammes fabriquées au Royaume-Uni pouvant documenter les énergies renouvelables et une logistique plus courte. Ces préférences favorisent les plateformes résilientes capables de satisfaire les listes de contrôle acoustiques, de sécurité et d'hygiène sur le marché des revêtements de sol au Royaume-Uni.

Les moquettes et tapis représentent une part importante des sols installés, mais l'inclinaison structurelle vers les surfaces dures pour l'hygiène et l'entretien continue de peser sur la moquette en lé dans les zones à fort trafic et cliniques. La moquette haut de gamme maintient sa traction dans le résidentiel de luxe et l'hôtellerie de niche grâce à des motifs et des textures distinctifs qui servent d'éléments de caractère plutôt que de finitions par défaut pour l'ensemble des sols. Dans la catégorie des carreaux de porcelaine non résilients, les nouveaux engagements de capacité renforcent l'offre de grands formats pour les halls commerciaux et les hubs de transport, consolidant leur part dans les zones à forte usure. Le bois d'ingénierie se développe au sein de la catégorie bois en raison de sa stabilité dimensionnelle sous chauffage par le sol et parce que certaines gammes portent des DEP à carbone négatif qui séduisent les cahiers des charges à faible teneur en carbone. Le stratifié reste pertinent dans les locations et les nouvelles constructions économiques où la rapidité de remplacement est critique, tandis que le LVT à âme rigide capture de la valeur à des niveaux de prix similaires, offrant une tolérance à l'eau supérieure sur le marché des revêtements de sol au Royaume-Uni. Les catégories non résilientes restent essentielles pour les cuisines, les salles de bains et les entrées, tandis que les familles résilientes captent la plupart des vecteurs de croissance ancrés dans la conformité, l'acoustique et le faible entretien.

Par type de construction : la rénovation progresse alors que la nouvelle construction stagne

La rénovation et le remplacement constituent le segment à la croissance la plus rapide, avec un TCAC de 4,9 % de 2026 à 2031, tandis que la nouvelle construction détenait une part de 53,8 % en 2025, les livraisons et l'activité de construction locative soutenant les volumes de base. Les contraintes hypothécaires et les acheteurs prudents renforcent un état d'esprit de mise à niveau sur place qui maintient les propriétaires dans leurs logements plus longtemps, améliorant les notes EPC et le confort, ce qui stimule la demande de LVT à pose clipsée et de stratifié sélectionnés via les canaux de vente au détail sur le marché des revêtements de sol au Royaume-Uni. Les bailleurs sociaux mènent également des rénovations axées sur l'enveloppe du bâtiment pour atteindre la bande EPC C, ce qui inclut la préparation des sous-planchers et le remplacement des revêtements de sol dans de nombreuses propriétés. Les rénovations commerciales reflètent la demande de travail hybride pour des sols modulaires et acoustiquement adaptés qui s'installent rapidement et permettent des changements de configuration, soutenant l'élan des revêtements résilients et des moquettes modulaires dans les bureaux, les établissements d'enseignement et les établissements de soins. Les livraisons de nouvelles constructions ont été plus lentes, mais les dépenses de revêtements de sol par unité ont augmenté dans certains développements, les acheteurs préférant les surfaces dures dans les pièces clés plutôt que des ensembles de moquette complets. Le marché des revêtements de sol au Royaume-Uni bénéficie de cette amélioration des spécifications même si les mises en chantier se modèrent.

À l'avenir, les projets de rénovation ont moins de déclencheurs réglementaires que les nouvelles constructions, ce qui facilite les approbations et la rapidité d'exécution pour les actifs commerciaux et publics sensibles au temps. Les cadres publics continueront à libérer la maintenance différée, notamment dans l'éducation et les soins de santé, où les revêtements de sol arrivent en fin de vie, et les équipes de projet peuvent utiliser la reprise ou la réutilisation pour atteindre les objectifs de circularité. Les stratégies des constructeurs de maisons sont mixtes, certains mettant l'accent sur les équipements et les finitions haut de gamme pour soutenir la valeur dans les programmes à vente plus lente, notamment une utilisation plus large du LVT dans les cuisines, les salles de bains et les couloirs. Les propriétaires privés investissent également dans des mises à niveau thermiques pour respecter les normes énergétiques, ce qui implique souvent une isolation sous le plancher et de nouveaux revêtements résistant à un taux de rotation des locataires plus élevé. Le marché des revêtements de sol au Royaume-Uni continuera d'équilibrer les moteurs de volume unitaire et les mises à niveau de spécification par unité à mesure que le cycle évolue jusqu'en 2026. La composition des rénovations et la passation de marchés numériques détermineront quels fournisseurs captent le plus de gains de parts résilientes.

Par utilisateur final : dominance résidentielle avec résilience commerciale

Le secteur résidentiel représentait 64,0 % de la valeur 2025 et devrait se développer à un TCAC de 4,4 % jusqu'en 2031, soutenu par les rénovations des propriétaires occupants, les mises à niveau du secteur locatif privé pour respecter les MEES, et les programmes de logement social qui regroupent l'isolation des planchers avec de nouveaux revêtements. Les décisions produits dans les zones résidentielles mettent l'accent sur la facilité de nettoyage, la compatibilité avec le chauffage par le sol et le contrôle acoustique pour les unités multi-logements, ce qui favorise le LVT, le stratifié et le bois d'ingénierie dans les espaces à forte utilisation sur le marché des revêtements de sol au Royaume-Uni. Les bailleurs sociaux standardisent les spécifications résilientes dans les salles d'eau et les zones à forte usure pour prolonger les cycles de remplacement et simplifier la maintenance, tout en déployant des options de reprise lorsqu'elles sont disponibles pour s'aligner sur les objectifs circulaires. Les propriétaires occupants s'appuient davantage sur les canaux de vente au détail pour la sélection des produits et les services d'installation, tandis que les locataires bénéficient des mises à niveau menées par les propriétaires qui gèrent les coûts du cycle de vie et assurent la conformité. Ces schémas ancrent le secteur résidentiel comme le plus grand utilisateur final tout en faisant évoluer la composition vers des formats résilients qui répondent aux attentes en matière d'hygiène et de durabilité. Le marché des revêtements de sol au Royaume-Uni continue d'adapter les assortiments et les services pour répondre à ces besoins résidentiels.

La demande commerciale détient une part importante et croît à un rythme régulier, les bureaux hybrides, l'hôtellerie et certains formats de commerce de détail investissant dans des rénovations qui privilégient la durabilité et l'acoustique. Les soins de santé et l'éducation, souvent approvisionnés via des cadres publics, comptent parmi les segments commerciaux à la croissance la plus rapide, car la prestation de services s'étend et se modernise, nécessitant des systèmes résilients et modulaires documentés via des DEP et des données BIM. Les sols industriels sont plus polarisés, de nombreuses installations utilisant du béton ou des revêtements, tandis que les sites de salle blanche, d'alimentation et de pharmacie exigent des solutions ESD et résistantes aux produits chimiques spécialisées qui commandent des prix premium. Les actifs publics font face à des contraintes de financement en 2026, mais les cadres pluriannuels offrent une visibilité et une libération éventuelle des revêtements de sol différés dans les écoles et les bâtiments civiques. Ces facteurs distribuent inégalement la croissance, mais soutiennent tout de même un pipeline cohérent pour les marques positionnées dans les catégories résilientes et modulaires sur le marché des revêtements de sol au Royaume-Uni. La diversification des utilisateurs finaux reste importante pour la stabilité des revenus car les cycles résidentiels peuvent évoluer dans la direction opposée à certaines parties de l'activité commerciale.

Par canal de distribution : le commerce de détail se maintient mais les primes de qualité B2B persistent

Les canaux de vente au détail B2C commandaient une part de 66,1 % en 2025 et devraient croître à un TCAC de 5,1 % jusqu'en 2031, portés par les plateformes en ligne, le service des magasins spécialisés et la commodité des grandes surfaces de bricolage pour les achats orientés DIY. Les plateformes en ligne qui combinent la navigation numérique avec des entrepôts régionaux et la livraison le lendemain élargissent leur portée aux propriétaires et aux petits comptes professionnels, améliorant la disponibilité et comprimant les délais de livraison sur le marché des revêtements de sol au Royaume-Uni. Les grandes surfaces de bricolage maintiennent une part parmi les acheteurs DIY en regroupant adhésifs, sous-couches et outils, tandis que les magasins spécialisés maintiennent une niche de service premium incluant des consultations à domicile et des designs sélectionnés. Les modèles directs aux consommateurs des marques axées sur le design introduisent un choix supplémentaire et exercent une pression sur les marges des intermédiaires en associant les commandes en usine à des réseaux de pose certifiés. Ce dynamisme du commerce de détail soutient le canal principal à mesure que les volumes de transactions diminuent, car la tarification numérique et la logistique réduisent les coûts de recherche et de changement pour les acheteurs. Le marché des revêtements de sol au Royaume-Uni verra une pénétration en ligne continue aux côtés de modèles de service spécialisé résilients.

Les canaux B2B des entrepreneurs et des revendeurs détiennent la part restante et croissent plus lentement, mais servent d'influenceurs de spécification capables d'augmenter les marges brutes grâce au support technique et au crédit de projet. Les grands constructeurs nationaux s'approvisionnent directement auprès de fabricants sélectionnés dans le cadre d'accords de volume, tandis que les entrepreneurs régionaux et les aménageurs de boutiques s'appuient sur des distributeurs professionnels pour la logistique, la formation et les fiches techniques qui simplifient la conformité dans les appels d'offres. L'approvisionnement du secteur public via des cadres favorise les fournisseurs capables de documenter les DEP, de fournir une valeur sociale et de respecter les normes de maturité numérique, ce qui attire les relations directes avec les fabricants dans une plus grande part des attributions. La croissance B2B reflète le ralentissement général des démarrages commerciaux, mais son poids stratégique est élevé car l'engagement précoce avec les architectes et les équipes MEP peut verrouiller les décisions sur des projets complexes. Les revendeurs et les fabricants maintiennent des structures de remises professionnelles et un soutien terrain car ces investissements stimulent la traction et la spécification répétée sur le marché des revêtements de sol au Royaume-Uni. En 2026, le B2B restera essentiel pour les rénovations complexes et les projets institutionnels même si le commerce de détail absorbe davantage de flux résidentiels.

Analyse géographique

L'Angleterre représentait 71,6 % de la valeur en 2025, soutenue par une activité de construction dense, des rénovations de bureaux et des dépenses discrétionnaires plus élevées pour les surfaces premium dans les grandes zones métropolitaines. La concentration de population et les importants parcs immobiliers à Londres et dans le Sud-Est sous-tendent la demande de base, tandis que les programmes de rénovation dans les régions urbaines du Nord canalisent les volumes résilients vers les portefeuilles de logements sociaux. Les marchés de bureaux à Londres, Manchester et Leeds continuent de favoriser les solutions modulaires acoustiques pour les aménagements hybrides, ce qui soutient les sélections de revêtements résilients et de moquettes modulaires. Les conditions de planification qui traitent des performances acoustiques dans les conversions bureau-résidentiel encouragent des solutions de qualité supérieure dans les sols commerciaux restants. Les aménagements de commerce de détail et d'hôtellerie varient selon le sous-marché, les formats de sortie et de proximité utilisant généralement des revêtements durables et nettoyables dans les zones à fort trafic. Le rythme de croissance de l'Angleterre se modère par rapport à l'Écosse en raison des contraintes de liquidité du logement et d'une reprise plus lente de l'occupation des bureaux centraux, mais les spécifications par unité penchent vers les surfaces dures dans les pièces clés. Ces facteurs maintiennent le marché des revêtements de sol au Royaume-Uni ancré en Angleterre avec un fort accent sur la performance résiliente et la documentation prête à la divulgation.

L'Écosse devrait afficher la croissance la plus rapide, avec un TCAC de 5,1 % jusqu'en 2031, car les investissements dans les technologies financières et les sciences de la vie à Édimbourg et Glasgow alimentent un pipeline régulier d'aménagements et de rénovations. Les programmes publics avec des normes énergétiques robustes accélèrent l'isolation des logements sociaux et les remplacements de revêtements de sol associés, tandis que les locataires commerciaux privilégient le confort acoustique et les caractéristiques de bien-être dans les nouveaux développements. Les établissements de soins se modernisent avec du vinyle de sécurité et des installations à plinthes courbées pour répondre à des objectifs stricts de contrôle des infections et de résistance au glissement, souvent plus exigeants que les directives anglaises. Le bois d'ingénierie et le liège bénéficient d'objectifs de performance thermique plus élevés et d'objectifs de carbone incorporé dans la politique écossaise, qui guide le choix des matériaux dans les actifs résidentiels et publics. Les systèmes modulaires dominent les aménagements de bureaux de catégorie A en raison de leur flexibilité et de leur rapidité, tandis que les gammes résilientes servent les zones humides et les couloirs à forte usure. Les fournisseurs investissent dans l'engagement des architectes écossais car l'adoption précoce par la région des normes numériques et de divulgation carbone informe les schémas anglais ultérieurs. Cela crée un canal visible pour que l'innovation produit influence le marché des revêtements de sol au Royaume-Uni.

Le Pays de Galles et l'Irlande du Nord restent des contributeurs plus modestes mais croissent régulièrement grâce à la revitalisation urbaine et à la régénération à usage mixte à Cardiff, Swansea, Belfast et Derry. Les projets public-privé dans les loisirs et l'hôtellerie spécifient du LVT durable et de la porcelaine pour les espaces partagés afin de répondre aux exigences de sécurité et de maintenance, telles que définies par les Réglementations de Construction et les directives de la Direction de la santé et de la sécurité au travail. Les contraintes budgétaires ralentissent certaines rénovations publiques, mais des bases stables de propriétaires occupants et des investissements privés sélectifs maintiennent un plancher cohérent de demande pour les catégories principales. Les considérations de commerce transfrontalier affectent l'Irlande du Nord plus directement, rendant les gammes fabriquées au Royaume-Uni plus attrayantes pour certains acheteurs avec des délais serrés. Les programmes de rénovation des logements sociaux au Pays de Galles soutiennent les mises à niveau des revêtements de sol, avec des projets d'isolation regroupés, bien qu'à une échelle différente de celle de l'Angleterre, où les volumes sont répartis sur moins de hubs. Les canaux de vente au détail dans les deux régions s'appuient davantage sur le service spécialisé et la logistique ciblée pour répondre à une demande décentralisée. Ces dynamiques se combinent pour créer des opportunités disciplinées mais régulières pour les fournisseurs positionnés pour servir des spécifications axées sur la conformité et la maintenance sur le marché des revêtements de sol au Royaume-Uni.

Paysage concurrentiel

Le marché des revêtements de sol au Royaume-Uni comprend plusieurs grandes marques avec de solides capacités de divulgation, de fabrication et de spécification, aux côtés d'une longue traîne d'importateurs et de spécialistes qui se concurrencent sur le design, le service ou le prix dans des niches définies. La différenciation concurrentielle se concentre sur les services circulaires et les spécifications numériques, où la reprise, la réutilisation et les acheteurs publics et d'entreprise valorisent désormais l'intégration des DEP. La production basée au Royaume-Uni soutient la rapidité et la personnalisation pour les travaux urgents de soins de santé et d'éducation, ce qui constitue un avantage critique pour les projets de cadre avec des délais comprimés. Les investissements de Victoria PLC dans la céramique ajoutent de la capacité pour la porcelaine en grand format qui répond aux besoins commerciaux à forte usure, renforçant les économies d'échelle dans la distribution et la profondeur de la gamme de produits. Les spécialistes axés sur le design maintiennent un positionnement premium grâce à des visuels sélectionnés et un service direct qui contourne certains intermédiaires de vente au détail pour atteindre les clients finaux.

Les mouvements stratégiques mettent en évidence les engagements en capital, le positionnement en matière de durabilité et l'innovation de mise sur le marché. Victoria PLC a mis en service une ligne de céramique espagnole pour augmenter la production et améliorer les marges dans les formats à plus haute valeur, avec des ventes commerciales attendues en 2026. Forbo fabrique certaines gammes de dalles de moquette au Royaume-Uni avec de l'énergie renouvelable vérifiée, s'alignant sur les appels d'offres publics recherchant un faible carbone incorporé sans recours aux compensations. Les plateformes circulaires de Shaw et les partenariats de réutilisation illustrent comment les services de reprise deviennent des différenciateurs d'approvisionnement à mesure que les coûts des déchets augmentent et que les clients planifient pour des scénarios de REP. Le programme ReStart de Tarkett soutient de même les engagements circulaires et appuie les revendications de carbone incorporé via des voies vérifiées. Du côté des canaux, Likewise Group a développé des hubs multicanaux qui combinent la commande numérique avec des entrepôts régionaux, améliorant les niveaux de service pour les clients de vente au détail et professionnels sur le marché des revêtements de sol au Royaume-Uni. Ces mouvements montrent comment les stratégies produit, durabilité et canal s'intègrent pour sécuriser la spécification et les affaires répétées.

Les fournisseurs disposant d'équipes techniques internes raccourcissent les cycles d'approbation, aident les clients à respecter le Bulletin de Construction et les directives de soins de santé, et réduisent le risque d'appel d'offres pour les entrepreneurs. Les fossés les plus larges se forment là où les marques combinent des DEP prêts à la divulgation, des options de reprise, des objets BIM et une preuve de fabrication au Royaume-Uni, qui ensemble améliorent les scores de cadre et réduisent le changement sur le marché des revêtements de sol au Royaume-Uni. Les innovateurs de niche trouvent encore de l'espace grâce à des visuels distinctifs ou des performances spécialisées, telles que les surfaces ESD ou résistantes aux produits chimiques, mais ils font face à des attentes de documentation plus élevées en 2026. Le récit global est une consolidation régulière des avantages parmi les acteurs verticalement intégrés, prêts à la divulgation et numériquement compétents sur le marché des revêtements de sol au Royaume-Uni.

Leaders du secteur des revêtements de sol au Royaume-Uni

Victoria PLC

James Halstead PLC (Polyflor)

Forbo Flooring Systems

Tarkett UK

Karndean Designflooring

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Brintons Carpets a lancé la Collection Hiver 2026 Self Expression (Collection Plaid) par la designer senior Cherise Porretto, célébrant le patrimoine personnel à travers des designs en plaid complexes qui mêlent motifs traditionnels et palettes de couleurs contemporaines, renforçant la position de la marque dans les segments de moquette résidentielle premium et hôtelière, où la provenance du design commande des primes de prix.

- Janvier 2026 : Karndean Designflooring a lancé des designs LooseLay au salon SURFACES 2026, ajoutant 10 designs inspirés du bois et de la pierre, dont le koa hawaïen et le marbre italien, et a annoncé trois nouvelles Esthétiques de Design (Senti, Luma, Dopa•Mine) pour un lancement au printemps 2026, ciblant les projets résidentiels et commerciaux de niche où la rapidité d'installation et la flexibilité du design guident les décisions de spécification.

- Janvier 2026 : IVC Commercial a lancé un site web dédié au logement pour les revêtements de sol en vinyle en lé ciblant les entrepreneurs de logements sociaux et abordables, rationalisant la sélection des produits et la spécification technique pour les projets à fort volume où l'efficacité des achats et la documentation de conformité sont essentielles à la participation aux accords de cadre.

- Novembre 2025 : Victoria PLC a mis en service la ligne de céramique espagnole V4 après deux ans de développement et 31 millions EUR de dépenses d'investissement, atteignant une capacité annuelle de 5,0 millions de m² avec un EBITDA incrémental attendu de 15 millions EUR à pleine capacité, avec des ventes commerciales démarrant en janvier 2026, positionnant l'entreprise comme un hub céramique régional pour les carreaux grand format dans les applications commerciales et résidentielles haut de gamme.

Périmètre du rapport sur le marché des revêtements de sol au Royaume-Uni

Le revêtement de sol est l'application d'un matériau de finition pour former une surface de marche. Il est fabriqué à partir de textiles, de feutres, de résines, de caoutchouc ou d'autres substances naturelles ou artificielles.

Le marché des revêtements de sol au Royaume-Uni est segmenté par type de matériau, utilisateur final et canal de distribution. Par type de matériau, le marché est sous-segmenté en moquettes et tapis de zone, revêtements de sol non résilients et revêtements de sol résilients. Par utilisateur final, le marché est sous-segmenté en résidentiel et commercial. Par canal de distribution, le marché est sous-segmenté en entrepreneurs, magasins spécialisés, grandes surfaces de bricolage et autres canaux de distribution.

Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Moquettes et tapis | |

| Revêtements de sol résilients | Vinyle en lé et VCT |

| Dalles de vinyle de luxe (LVT) | |

| Linoléum | |

| Revêtements de sol en caoutchouc | |

| Revêtements de sol en liège | |

| Revêtements de sol non résilients | Carreaux de céramique et de porcelaine |

| Pierre naturelle | |

| Parquet massif | |

| Bois d'ingénierie | |

| Stratifié |

| Nouvelle construction |

| Rénovation et remplacement |

| Résidentiel |

| Commercial |

| Canaux B2C/vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Entrepreneurs/Revendeurs |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type de produit | Moquettes et tapis | |

| Revêtements de sol résilients | Vinyle en lé et VCT | |

| Dalles de vinyle de luxe (LVT) | ||

| Linoléum | ||

| Revêtements de sol en caoutchouc | ||

| Revêtements de sol en liège | ||

| Revêtements de sol non résilients | Carreaux de céramique et de porcelaine | |

| Pierre naturelle | ||

| Parquet massif | ||

| Bois d'ingénierie | ||

| Stratifié | ||

| Par type de construction | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Canaux B2C/vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Entrepreneurs/Revendeurs | ||

| Par géographie | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des revêtements de sol au Royaume-Uni ?

La taille du marché des revêtements de sol au Royaume-Uni était de 4,46 milliards USD en 2025 et devrait atteindre 5,55 milliards USD d'ici 2031 à un TCAC de 3,76 % jusqu'en 2031.

Quelles catégories de produits mènent la croissance sur le marché des revêtements de sol au Royaume-Uni ?

Les formats résilients, notamment le LVT, stimulent la croissance grâce aux avantages en matière d'hygiène, d'acoustique et de maintenance, tandis que les formats non résilients restent les plus importants en termes de part, portés par la céramique, la porcelaine et le bois d'ingénierie.

Comment les programmes de rénovation affectent-ils la demande sur le marché des revêtements de sol au Royaume-Uni ?

Les programmes de rénovation axés sur le zéro émission nette et le confort thermique incitent à des mises à niveau des revêtements de sol qui s'alignent sur les objectifs de performance thermique et de faible carbone incorporé dans le cadre de la norme Future Homes Standard 2025.

Quels segments d'utilisateurs finaux sont les plus importants en 2026 ?

Le secteur résidentiel reste le plus grand segment et devrait croître à un TCAC de 4,4 %, tandis que les soins de santé, l'éducation et les rénovations de bureaux soutiennent une demande commerciale régulière.

Quel rôle jouent les DEP et le carbone incorporé dans les achats ?

Les DEP et les divulgations de faible carbone incorporé sont désormais des exigences courantes dans les appels d'offres, avantageant les fabricants disposant de données vérifiées et de programmes de reprise dans les projets publics et institutionnels.

Dernière mise à jour de la page le: