Taille et part du marché des revêtements de sol en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

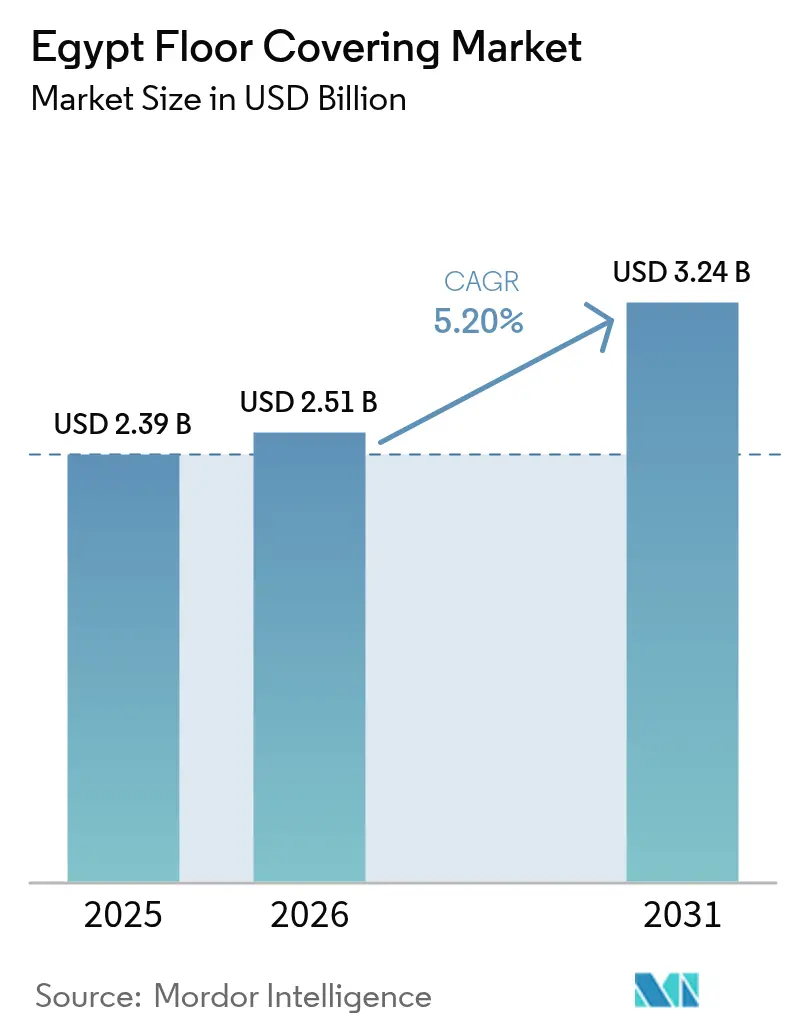

| Taille du marché de l'année de base (2025) | 2.39 Milliards de dollars |

| Taille du Marché (2026) | 2.51 Milliards de dollars |

| Taille du Marché (2031) | 3.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

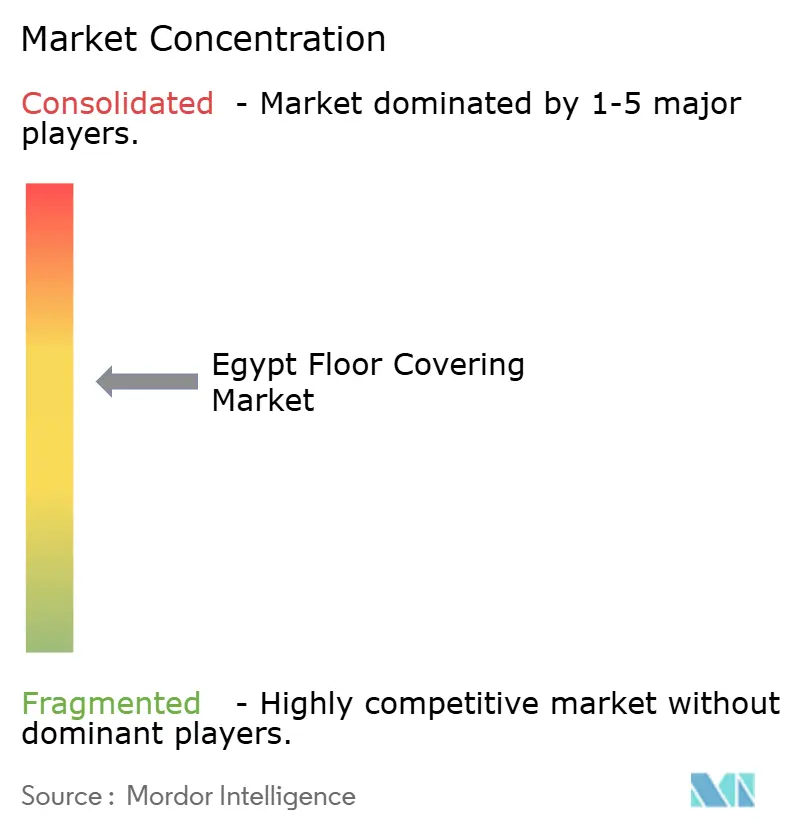

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol en Égypte par Mordor Intelligence

La taille du marché des revêtements de sol en Égypte en 2026 est estimée à 2,51 milliards USD, en hausse par rapport à la valeur de 2025 de 2,39 milliards USD, avec des projections pour 2031 indiquant 3,24 milliards USD, croissant à un TCAC de 5,20 % sur la période 2026-2031.

Les solides programmes gouvernementaux de logement, l'essor du tourisme le long de la mer Rouge et l'accélération des investissements dans l'immobilier commercial ancrent la demande dans toutes les catégories de produits. Le marché des revêtements de sol en Égypte bénéficie également du statut du pays en tant que plus grand producteur de carreaux céramiques d'Afrique, ce qui confère aux fabricants locaux un avantage structurel en termes de coûts qui les protège de la plupart des chocs de prix liés aux importations[1]Source : Centre national de recherche sur le logement et la construction, « Évaluation de certains carreaux muraux en céramique égyptiens produits localement », tandfonline.com.. Selon le rapport JLL sur l'intelligence du marché de la construction en Égypte (T1 2024), l'activité de construction a enregistré un TCAC de 8,00 % en 2024-2025, soutenue par environ 515 milliards USD de projets régionaux non attribués qui progressent vers l'attribution de contrats et le démarrage des travaux. La croissance parallèle dans l'hôtellerie, illustrée par le pipeline de 21 hôtels d'IHG et le plan d'Hilton de plus que tripler son empreinte égyptienne, continue d'intégrer des spécifications haut de gamme dans le mix d'approvisionnement. Enfin, la position stratégique de l'Égypte et ses accords de libre-échange régionaux maintiennent la compétitivité du marché des revêtements de sol en Égypte à l'exportation, avec des tapis et revêtements de sol textiles atteignant 28 millions USD en 2023, principalement vers les pays africains voisins.

Principaux enseignements du rapport

- Par type de produit, les tapis et moquettes détenaient 41,12 % de la part du marché des revêtements de sol en Égypte en 2025, tandis que les revêtements de sol résilients devraient progresser à un TCAC de 8,09 % jusqu'en 2031.

- Par type de construction, la rénovation et le remplacement représentaient 64,02 % de la taille du marché des revêtements de sol en Égypte en 2025 ; la nouvelle construction devrait se développer à un TCAC de 7,06 % jusqu'en 2031.

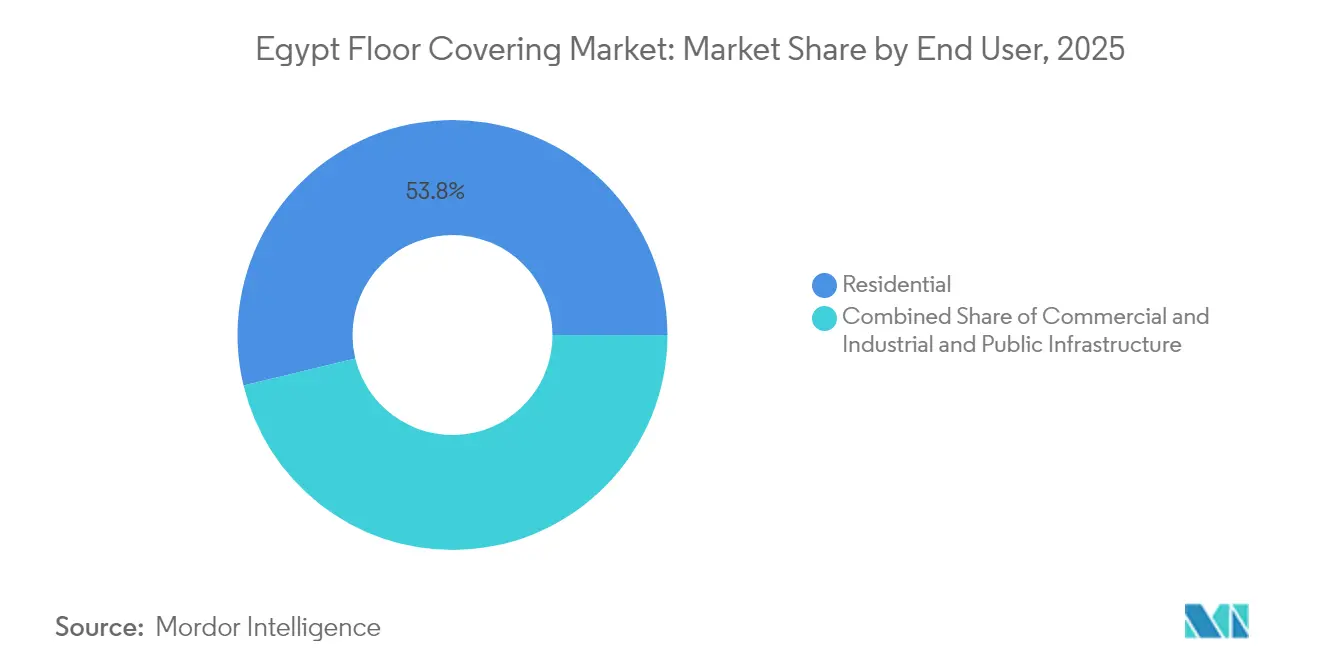

- Par utilisateur final, le secteur résidentiel maintenait une part de 53,78 % en 2025, tandis que les applications commerciales progressent à un TCAC de 6,55 % jusqu'en 2031.

- Par canal de distribution, la vente au détail B2C dominait avec une part de valeur de 69,34 % en 2025, mais les entrepreneurs et revendeurs B2B devraient afficher un TCAC de 8,22 % jusqu'en 2031.

- Par géographie, le Grand Caire et Gizeh étaient en tête avec une part de revenus de 39,86 % en 2025, tandis que les gouvernorats de la mer Rouge sont positionnés pour le TCAC le plus rapide de 8,63 % jusqu'en 2031.

- Les acteurs majeurs tels que Oriental Weavers, Cleopatra Ceramics, Tarkett S.A., Mohawk Industries et RAK Ceramics détiennent une part de marché importante en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements de sol en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des mégaprojets de logement soutenus par le gouvernement | +1.8% | Nouvelle capitale administrative, nouvelles villes | Moyen terme (2-4 ans) |

| Rénovations d'hôtels et de complexes touristiques liées au tourisme le long de la mer Rouge | +1.2% | Côte de la mer Rouge, côte nord, agglomération du Caire | Court terme (≤2 ans) |

| Expansion des commerces de détail et des centres commerciaux dans les villes de niveau 2 créant une nouvelle demande de revêtements de sol | +0.9% | Alexandrie, Gizeh, corridor de Suez | Moyen terme (2-4 ans) |

| Préférence croissante pour les matériaux résistants au climat et à la chaleur | +0.7% | Haute-Égypte, régions désertiques | Long terme (≥4 ans) |

| Développements massifs d'infrastructures et de pôles de transport | +1.1% | Corridors nationaux, zones logistiques | Moyen terme (2-4 ans) |

| Croissance de la construction et de la rénovation dans le secteur éducatif | +1.3% | Grand Caire, région du Delta, Assiout | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Expansion des mégaprojets de logement soutenus par le gouvernement

La Nouvelle Capitale Administrative à elle seule représente un engagement de 45 milliards USD qui nécessitera plus de 1,5 million de m² de revêtements de sol dans les bâtiments gouvernementaux, les ensembles résidentiels et les quartiers à usage mixte. Des centres urbains similaires en cours de développement à Alamein, Mansoura et la ville du 6 Octobre intègrent des spécifications de revêtements de sol dans les appels d'offres publics, garantissant ainsi des commandes en volume pour les fournisseurs établis de carreaux et de revêtements de sol résilients. Les achats en grande quantité permettent aux producteurs nationaux d'amortir les coûts énergétiques et de moderniser la technologie des fours, consolidant ainsi un avantage en termes de coût par mètre carré que les concurrents régionaux plus petits peinent à égaler. Le marché des revêtements de sol en Égypte capitalise ainsi sur les économies d'échelle, tandis que les règles de marchés publics mettent l'accent sur le contenu local et des délais de livraison rapides qui érigent des barrières à l'entrée pour les importateurs. Les entrepreneurs opérant dans ces mégaprojets sélectionnent de plus en plus des grades céramiques adaptés au climat et des dalles vinyle de luxe (LVT) tolérantes aux cycles thermiques.

Rénovations d'hôtels et de complexes touristiques liées au tourisme le long de la mer Rouge

Les chaînes hôtelières continuent de fixer des critères esthétiques et de durabilité plus élevés. IHG et Hilton ciblent collectivement plus de 40 nouveaux hôtels d'ici 2030, ce qui se traduit par environ 750 000 m² de demande de revêtements de sol haut de gamme à court terme. Les maîtres d'ouvrage exigent des surfaces antidérapantes et résistantes à l'air salin pouvant être installées avec un temps d'arrêt minimal, ce qui favorise un glissement vers les LVT modulaires, les dalles en porcelaine et les composites en pierre d'ingénierie. Le marché des revêtements de sol en Égypte en bénéficie car les usines de carreaux nationales ont ajouté des lignes d'impression numérique haute définition et de rectification, leur permettant de fournir des spécifications de luxe à des prix inférieurs aux importations. Les fournisseurs capables de certifier leurs produits selon les normes environnementales LEED ou EDGE obtiennent le statut de fournisseur privilégié sur les projets de complexes touristiques, renforçant ainsi davantage leur part de marché.

Expansion des commerces de détail et des centres commerciaux dans les villes de niveau 2 créant une nouvelle demande de revêtements de sol

Les empreintes commerciales modernes à Alexandrie, Gizeh et dans les gouvernorats du canal de Suez se regroupent désormais autour de projets de centres commerciaux allant de 50 000 à 100 000 m². Chaque développement alloue généralement 25 % de la surface brute construite aux zones communes qui nécessitent de la porcelaine à fort trafic, du terrazzo ou du vinyle à noyau rigide. Les promoteurs réservent également des zones d'exposition pour des systèmes en béton poli ou en micro-revêtement qui offrent une esthétique contemporaine à un coût de cycle de vie inférieur. À mesure que ces investisseurs se diversifient au-delà du Caire, le marché des revêtements de sol en Égypte s'étend géographiquement et crée des pipelines de vente pour les distributeurs disposant d'une couverture logistique multi-villes. En parallèle, les formats de vente au détail omnicanaux intègrent des zones de retrait en magasin dont les mouvements répétés de palettes nécessitent des revêtements de sol résilients robustes.

Préférence croissante pour les matériaux résistants au climat et à la chaleur

Les conditions climatiques extrêmes de l'Égypte accélèrent l'adoption de matériaux de revêtement de sol avancés conçus pour résister aux fluctuations de température, à l'exposition aux UV et aux défis de la dilatation thermique. La préférence croissante pour les matériaux résistants au climat reflète les leçons tirées des défaillances des revêtements de sol traditionnels dans l'environnement difficile de l'Égypte, où les températures estivales dépassent 40 °C et où les cycles thermiques provoquent la dégradation des matériaux. Les dalles vinyle de luxe (LVT) et les produits en composite pierre-plastique (SPC) gagnent du terrain en raison de leur stabilité dimensionnelle et de leur résistance à la dilatation thermique, notamment dans les applications commerciales où les coûts de climatisation rendent le contrôle de la température onéreux.[2]Source : Floor Daily, « Rigid LVT Continues to Evolve », floordaily.net. L'engagement des Émirats arabes unis en faveur d'une réduction de 31 % des émissions de carbone d'ici 2030 influence les normes de construction régionales, le leadership de Dubaï dans les projets certifiés LEED créant des effets d'entraînement sur les pratiques de construction égyptiennes. Cette tendance stimule l'innovation dans les matériaux d'origine locale, notamment les solutions de revêtement de sol à base de palmier dattier présentées à Index Dubai 2024, qui offrent une résistance naturelle à la chaleur et des atouts en matière de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts du bois importé liée aux fluctuations monétaires | –1.4% | Segments nationaux haut de gamme | Court terme (≤2 ans) |

| Concurrence par les prix des carreaux céramiques bas de gamme | –0.8% | Résidentiel économique, grande distribution | Moyen terme (2-4 ans) |

| Capacité de fabrication locale limitée restreignant les opportunités d'exportation à grande échelle | –0.6% | National | Long terme (≥4 ans) |

| Pénurie d'installateurs qualifiés en dehors des zones métropolitaines | –0.5% | Zones rurales et villes de niveau 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts du bois importé liée aux fluctuations monétaires

La dévaluation de la livre égyptienne par rapport aux principales devises crée des pressions sur les coûts sans précédent pour les fabricants et distributeurs de revêtements de sol qui dépendent des matières premières importées. Les recherches indiquent que la dépréciation monétaire entraîne une inflation dépassant 37 %, les produits de parquet en bois et de stratifié subissant des hausses de prix disproportionnées en raison de leur dépendance aux importations. La méthode de la parité de pouvoir d'achat suggère un taux de change équitable de 38,5 EGP par USD, significativement différent des taux du marché actuels, créant une incertitude persistante pour la planification des projets et les stratégies de tarification. Cette volatilité contraint les fabricants à explorer des chaînes d'approvisionnement alternatives et à accélérer l'approvisionnement en matières premières nationales, bien que les ressources forestières limitées de l'Égypte contraignent la disponibilité locale du bois. Le défi monétaire est particulièrement aigu pour les projets résidentiels haut de gamme où les produits en bois massif importé et en bois d'ingénierie commandent des marges plus élevées mais font face à une sensibilité croissante aux prix de la part des promoteurs et des consommateurs finaux.

Concurrence par les prix des carreaux céramiques bas de gamme

La position de l'Égypte en tant que plus grand producteur de carreaux céramiques d'Afrique a créé une concurrence intense par les prix qui pèse sur les marges bénéficiaires dans toute la chaîne de valeur des revêtements de sol. Les fabricants nationaux de céramique bénéficient de matières premières abondantes et bon marché ainsi que d'une infrastructure de production établie, permettant des stratégies de tarification agressives qui défient les alternatives importées et les produits nationaux haut de gamme. La disponibilité d'argiles plastiques de haute qualité comme alternatives à l'argile bentonite importée réduit encore les coûts de production et renforce la compétitivité-prix dans le segment céramique. Cette pression sur les prix contraint les fabricants de revêtements de sol non céramiques à mettre en avant des caractéristiques à valeur ajoutée telles que la facilité d'installation, la durabilité et la flexibilité de conception pour justifier des prix premium. L'intensité concurrentielle est particulièrement difficile pour les produits de revêtement de sol résilients qui doivent rivaliser avec les carreaux céramiques dans les applications résidentielles et commerciales sensibles aux coûts où les préférences esthétiques peuvent favoriser les solutions céramiques traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation dans les revêtements résilients défie la domination traditionnelle

Les tapis et moquettes ont conservé 41,12 % de la part du marché des revêtements de sol en Égypte en 2025, portés par l'affinité culturelle et les avantages d'échelle d'Oriental Weavers qui ont généré un bénéfice net de 2,54 milliards EGP en 2024. Cependant, les revêtements de sol résilients devraient afficher un TCAC de 8,09 %, les positionnant comme le principal perturbateur du marché des revêtements de sol en Égypte jusqu'en 2031. Les dalles vinyle de luxe (LVT) et le SPC gagnent en acceptation dans les secteurs de la santé, de l'éducation et de l'hôtellerie, où la rapidité d'installation et la résistance à l'humidité l'emportent sur des prix plus élevés. La céramique fabriquée localement, quant à elle, tire parti de son leadership en termes de coûts, de sa large palette de styles et de ses réseaux de distribution nationaux, défendant sa part dans le logement de masse.

Les chocs monétaires écartent le bois massif importé et le bois d'ingénierie, réduisant les assortiments et favorisant la substitution par la céramique et le SPC. Le stratifié reste un compromis à prix intermédiaire, bien que les préoccupations concernant le gonflement à l'humidité limitent sa pénétration dans les sites côtiers. Les solutions de niche en liège et en caoutchouc servent les zones à haute performance telles que les gymnases et les laboratoires, mais la production locale limitée et l'installation spécialisée maintiennent les volumes modestes. Dans l'ensemble, les transitions de catégories reflètent un équilibre entre préférence culturelle et adaptation pragmatique au climat et à la macroéconomie de l'Égypte au sein du marché des revêtements de sol en Égypte.

Par type de construction : la domination de la rénovation s'oriente vers le nouveau développement

La rénovation et le remplacement représentaient 64,02 % de la taille du marché des revêtements de sol en Égypte en 2025, reflétant la rénovation cyclique d'un vaste parc immobilier existant. La nouvelle construction, alimentée par les mégaprojets et les programmes de logement, est prévue pour un TCAC de 7,06 %, érodant progressivement l'orientation historique vers la rénovation. Les cycles de remplacement favorisent généralement les dalles résilientes à clipser et la céramique en pose mince qui minimisent les temps d'arrêt, tandis que les développements en terrain vierge adoptent des sous-couches acoustiques intégrées, des planchers surélevés et des revêtements longue durée.

Les mégaprojets touristiques mêlent les deux dynamiques : les opérateurs hôteliers rénovent les actifs existants même lorsque de nouvelles constructions importantes démarrent. Les cadres d'appels d'offres gouvernementaux regroupent désormais les lots de fourniture et d'installation, transférant le risque aux entrepreneurs et stimulant la croissance du canal B2B. Le résultat net est un mix d'opportunités plus équilibré, la rénovation restant plus importante mais la nouvelle construction devenant de plus en plus influente sur le marché des revêtements de sol en Égypte.

Par utilisateur final : la croissance commerciale dépasse la base résidentielle

Le secteur résidentiel a maintenu 53,78 % des revenus de 2025, soutenu par les subventions hypothécaires et la dynamique démographique. L'espace commercial devrait cependant enregistrer un TCAC de 6,55 % jusqu'en 2031, dépassant la croissance résidentielle à mesure que les stocks de bureaux et de commerces de détail augmentent dans la Nouvelle Capitale Administrative et les villes satellites. Les corridors hôteliers le long de la mer Rouge nécessitent des spécifications de haute durabilité qui favorisent les dalles en porcelaine, le LVT et les moquettes à motifs conçues pour un nettoyage fréquent.

Les utilisateurs industriels et d'infrastructure publique adoptent le vinyle antistatique, le caoutchouc robuste et les systèmes époxy conçus pour le trafic de chariots élévateurs et une forte exposition chimique. L'attention croissante portée à la qualité de l'air intérieur dans les écoles et les hôpitaux favorise l'adoption de SPC à faible teneur en COV et de moquettes antimicrobiennes, remodelant les feuilles de route de développement de produits au sein du marché des revêtements de sol en Égypte.

Par canal de distribution : la croissance B2B défie la domination de la vente au détail

Les canaux de vente au détail B2C ont capturé 69,34 % des ventes en 2025 grâce au réseau de revendeurs de quartier et de grands showrooms de meubles en Égypte. Pourtant, les entrepreneurs spécialisés B2B et les revendeurs de projets afficheront un TCAC de 8,22 % à mesure que la complexité des mégaprojets oriente les achats vers des solutions clés en main. Les promoteurs de la Nouvelle Capitale Administrative signent de plus en plus des accords-cadres couvrant la fourniture, l'installation et le service après-vente, favorisant les entités qui maintiennent des stocks à proximité des chantiers.

Les grandes surfaces influencent encore les choix des consommateurs pour les rénovations d'appartements, tandis que le commerce électronique gagne du terrain auprès des millennials férus de numérique. Des modèles hybrides émergent dans les quartiers à usage mixte, où les résidents sélectionnent des revêtements de sol dans des studios de design au détail qui alimentent des commandes d'entrepreneurs consolidées, resserrant la coordination de la chaîne d'approvisionnement sur le marché des revêtements de sol en Égypte.

Analyse géographique

Le Grand Caire domine la demande en valeur car la Nouvelle Capitale Administrative canalise les budgets soutenus par l'État vers des ensembles de tours multiples nécessitant 75 000 m² de finitions de sol par complexe gouvernemental. Les promoteurs y approchent des loyers de bureaux de grade A premium en termes USD, justifiant les importations de porcelaine italienne pour les halls d'entrée emblématiques. Le long de la mer Rouge, Hurghada et Charm el-Cheikh accélèrent les rénovations hôtelières sur la base de 14,6 millions d'arrivées touristiques anticipées pour 2025, se traduisant par des cycles continus de remplacement de moquettes de couloir et de carrelage de terrasses de piscines.

Alexandrie et la côte nord de l'Égypte bénéficient du plan directeur de Ras El Hekma, où une injection de 35 milliards USD soutenue par les Émirats arabes unis déclenche une vague de démarrages résidentiels et commerciaux prévus pour livrer 25 000 unités d'ici 2030. Les villes du canal de Suez étendent leurs empreintes d'entrepôts et de logistique, chacune atteignant en moyenne 40 000 m² de béton revêtu d'époxy annuellement une fois que l'Égypte inaugure sa stratégie de « port sec ». La Haute-Égypte reste sensible aux prix, s'approvisionnant auprès de producteurs de céramique locaux basés à Minya dont le rayon de distribution se situe dans un rayon de 300 km pour minimiser le fret. Les clusters de fabrication orientés à l'exportation dans la ville du Dixième de Ramadan et la ville de Sadate servent les marchés africains sous la préférence tarifaire du COMESA, offrant au marché des revêtements de sol en Égypte des tampons en devises étrangères lorsque la demande intérieure se ralentit.

Paysage concurrentiel

Le marché des revêtements de sol en Égypte est modérément concentré, avec quelques acteurs majeurs contrôlant une part significative du marché. Oriental Weavers domine grâce à une intégration du berceau à la porte, des canaux de franchisage mondiaux et une production annuelle dépassant 109 millions de m². Cleopatra Ceramics capitalise sur la proximité des carrières d'argile du Sinaï pour fournir des carreaux de valeur dans toute la région MENA, tandis que Tarkett tire parti de la demande régionale en LVT grâce à son alliance stratégique avec Elissa Plastics. La différenciation technologique se concentre sur l'émaillage numérique, l'esthétique par jet d'encre et le contrôle qualité en ligne utilisant la détection de défauts assistée par intelligence artificielle.

Les mises à niveau en matière de durabilité restent un champ de bataille stratégique. Cleopatra Ceramics a expérimenté la co-combustion à l'hydrogène dans les fours à biscuit, visant une réduction de 15 % de l'intensité en CO₂ d'ici 2027. Tarkett a déployé des lignes de reprise de PVC post-consommation, tandis que Marble & Granite City a introduit des boucles de récupération d'eau qui recyclent 95 % des boues de processus. Les perspectives de fusions-acquisitions gravitent autour des producteurs de mosaïques en terrazzo de niveau intermédiaire à la recherche d'apports de capitaux pour moderniser leurs lignes de polissage rotatif. Pendant ce temps, les marques européennes courtisent les fabricants sous contrat égyptiens pour des estimations en marque blanche, élargissant la gamme de produits sans construire d'usines en terrain vierge.

Leaders du secteur des revêtements de sol en Égypte

Oriental Weavers

Cleopatra Ceramics

Tarkett S.A

Mohawk Industries

RAK Ceramics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Modon Holding et Elsewedy Industrial Development ont convenu de co-développer une zone industrielle de 10 millions de m² à Ras El Hekma avec RAK Ceramics prévu comme locataire ancre, visant à créer 20 000 emplois.

- Janvier 2025 : L'Égypte a achevé la Phase I d'une relance de l'industrie textile de 56 milliards EGP, activant des unités de filature et de teinture qui soutiennent la disponibilité du fil pour tapis.

- Décembre 2024 : Hilton a annoncé des plans pour tripler son nombre d'hôtels nationaux en ajoutant 25 établissements en Égypte, augmentant la demande immédiate de finitions de sol haut de gamme.

- Octobre 2024 : IHG a signé sa première propriété Vignette Collection à Port-Saïd, s'alignant sur l'objectif de l'Égypte d'ajouter 400 000 chambres d'hôtel d'ici 2028.

Périmètre du rapport sur le marché des revêtements de sol en Égypte

Le revêtement de sol est la couche supérieure du plancher, la couche sur laquelle les personnes marchent, et constitue généralement une couche assez décorative par rapport à la couche de plancher en dessous. Il comprend les moquettes, le stratifié, les carreaux, les tapis et le vinyle.

Le marché des revêtements de sol en Égypte est segmenté par produit (tapis et moquettes, revêtements de sol résilients et revêtements de sol non résilients), par utilisateur final (résidentiel, commercial et constructeurs) et par canal de distribution (grandes surfaces, magasins phares, magasins spécialisés, boutiques en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les prévisions pour le marché des revêtements de sol en Égypte en termes de volume (nombre de produits) et de valeur (USD) pour tous les segments ci-dessus.

| Tapis et moquettes | Revêtements de sol résilients | Lés vinyle et dalles vinyle homogènes (VCT) |

| Dalles vinyle de luxe (LVT) | ||

| Linoléum | ||

| Revêtement de sol en caoutchouc | ||

| Revêtement de sol en liège | ||

| Revêtements de sol non résilients | Carreaux céramiques et en porcelaine | |

| Pierre naturelle | ||

| Parquet massif | ||

| Bois d'ingénierie | ||

| Stratifié | ||

| Par type de construction | Nouvelle construction | |

| Rénovation et remplacement | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel et infrastructure publique | ||

| Par canal de distribution | Canaux B2C/vente au détail | Grandes surfaces |

| Magasins spécialisés | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Entrepreneurs/Revendeurs | ||

| Par géographie | Grand Caire et Gizeh | |

| Alexandrie et côte méditerranéenne | ||

| Delta du Nil | ||

| Haute-Égypte | ||

| Canal de Suez et Sinaï | ||

| Gouvernorats de la mer Rouge | ||

| Par type de produit | Tapis et moquettes | Revêtements de sol résilients | Lés vinyle et dalles vinyle homogènes (VCT) |

| Dalles vinyle de luxe (LVT) | |||

| Linoléum | |||

| Revêtement de sol en caoutchouc | |||

| Revêtement de sol en liège | |||

| Revêtements de sol non résilients | Carreaux céramiques et en porcelaine | ||

| Pierre naturelle | |||

| Parquet massif | |||

| Bois d'ingénierie | |||

| Stratifié | |||

| Par type de construction | Nouvelle construction | ||

| Rénovation et remplacement | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel et infrastructure publique | |||

| Par canal de distribution | Canaux B2C/vente au détail | Grandes surfaces | |

| Magasins spécialisés | |||

| En ligne | |||

| Autres canaux de distribution | |||

| B2B/Entrepreneurs/Revendeurs | |||

| Par géographie | Grand Caire et Gizeh | ||

| Alexandrie et côte méditerranéenne | |||

| Delta du Nil | |||

| Haute-Égypte | |||

| Canal de Suez et Sinaï | |||

| Gouvernorats de la mer Rouge | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des revêtements de sol en Égypte en 2026 ?

Le marché est évalué à 2,51 milliards USD en 2026 et devrait atteindre 3,24 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les revêtements de sol résilients, portés par le SPC et le LVT, sont prévus pour un TCAC de 8,09 % jusqu'en 2031.

Qu'est-ce qui stimule la demande de revêtements de sol le long de la mer Rouge ?

125 milliards USD de projets hôteliers tels que Ras El Hekma et Ras Ghamila nécessitent des revêtements de sol commerciaux durables et résistants au sel.

Comment la volatilité monétaire impacte-t-elle les revêtements de sol en bois ?

La dépréciation de la livre a augmenté les coûts du bois importé de plus de 50 %, déplaçant la demande vers la céramique et le SPC produits localement.

Qui domine le paysage concurrentiel national ?

Oriental Weavers détient 34 % de part dans les tapis fabriqués à la machine, tandis que Cleopatra Ceramics contrôle 11,50 % des ventes de carreaux céramiques.

Quelles sont les perspectives pour la distribution B2B ?

Les canaux d'entrepreneurs B2B devraient croître à un TCAC de 8,22 % à mesure que les promoteurs de mégaprojets privilégient les accords de fourniture et d'installation clés en main.

Dernière mise à jour de la page le: