Taille et part du marché des carreaux céramiques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 48.91 Milliards de dollars |

| Taille du Marché (2026) | 49.39 Milliards de dollars |

| Taille du Marché (2031) | 53.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carreaux céramiques en Chine par Mordor Intelligence

La taille du marché des carreaux céramiques en Chine devrait passer de 48,91 milliards USD en 2025 à 49,39 milliards USD en 2026 et atteindre 53,95 milliards USD d'ici 2031, avec un CAGR de 1,78 % sur la période 2026-2031.

Le périmètre de la catégorie couvre le type de produit, l'application, l'utilisateur final, le type de construction, le canal de distribution et la géographie, et est évalué en termes de valeur. La production nationale a chuté à 5,91 milliards de mètres carrés en 2024, avec un taux d'utilisation de 48 % d'une capacité installée de 12,21 milliards de mètres carrés, mettant en évidence un excédent de surcapacité qui façonne la dynamique des prix et de la consolidation[1]Équipe éditoriale, « L'industrie et le marché des carreaux en Chine continuent de décliner », Ceramic World Web, ceramicworldweb.com . Le soutien des politiques publiques constitue une toile de fond stabilisatrice, car 25 800 anciens quartiers résidentiels urbains ont été rénovés au cours des onze premiers mois de 2025, et le renouvellement urbain demeure une priorité clairement définie. Les normes de qualité du logement inscrites dans le 15e Plan quinquennal renforcent la transition vers des matériaux de plus haute gamme, ce qui soutient l'adoption de la porcelaine et la demande de carreaux certifiés verts sur le marché des carreaux céramiques en Chine. Le comportement concurrentiel évolue à mesure que les fabricants pivotent d'une production axée sur les volumes vers l'innovation produit, la présence omnicanale et les améliorations de l'efficacité des usines pour récupérer les marges après des années de compression des prix. Les barrières commerciales continueront de façonner le mix d'exportation et les stratégies de prix après que les États-Unis ont maintenu des ordonnances antidumping et compensatoires fin 2025.

Points clés du rapport

- Par type de produit, les carreaux en porcelaine ont dominé avec 54,45 % de la part du marché des carreaux céramiques en Chine en 2025, tandis que les carreaux en mosaïque sont projetés comme les plus à croissance rapide avec un CAGR de 1,98 % jusqu'en 2031.

- Par application, les carreaux de sol représentaient 63,43 % de la part du marché des carreaux céramiques en Chine en 2025, et la toiture devrait croître à un CAGR de 1,86 % jusqu'en 2031.

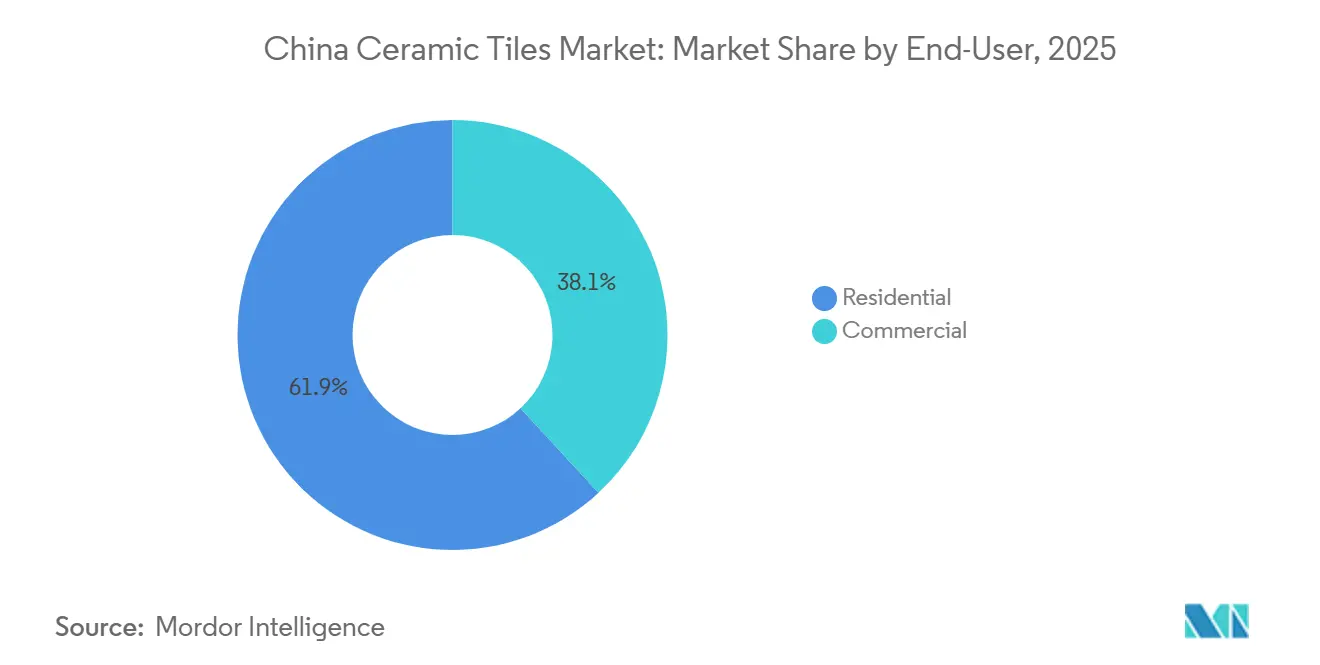

- Par utilisateur final, le secteur résidentiel a capté 61,89 % de la part du marché des carreaux céramiques en Chine en 2025 et est le plus à croissance rapide avec un CAGR de 2,19 % jusqu'en 2031.

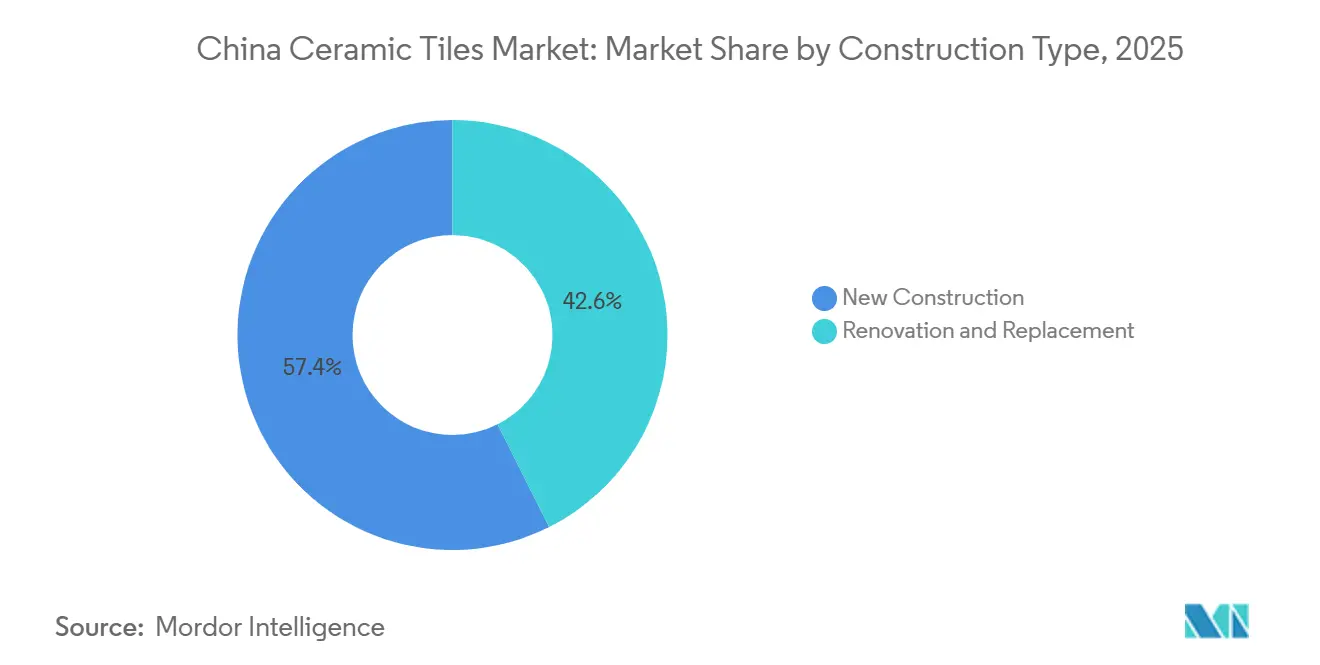

- Par type de construction, la nouvelle construction détenait 57,42 % de la part du marché des carreaux céramiques en Chine en 2025, et la rénovation et le remplacement progressent à un CAGR de 1,92 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en carreaux et pierres ont conservé 40,72 % de la part du marché des carreaux céramiques en Chine en 2025, tandis que le commerce en ligne est le plus à croissance rapide avec un CAGR de 2,64 % jusqu'en 2031.

- Par géographie, la Chine de l'Est a dominé avec 32,11 % de la part du marché des carreaux céramiques en Chine en 2025, et la Chine du Nord est prévue comme la région à la croissance la plus rapide avec un CAGR de 2,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des carreaux céramiques en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la rénovation et de l'amélioration des logements urbains | +0.6% | Mondial, le plus élevé en Chine de l'Est, Chine du Nord et Chine centrale | Moyen terme (2-4 ans) |

| Politique gouvernementale en faveur des carreaux pour bâtiments verts | +0.5% | National, avec des gains précoces à Pékin, Shanghai, Guangzhou, Shenzhen | Moyen terme (2-4 ans) |

| Croissance du commerce en ligne et de la vente de carreaux par diffusion en direct | +0.3% | National, plus fort dans les villes de rang 1 et rang 2 | Court terme (≤ 2 ans) |

| Impression numérique pour la décoration personnalisée à grande échelle | +0.2% | National, concentré dans le Guangdong, le Fujian et le Shandong | Moyen terme (2-4 ans) |

| Reprise des exportations vers les marchés de la Ceinture et de la Route | +0.2% | Mondial ; Asie, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption de fours à récupération de chaleur résiduelle | +0.1% | National, prioritaire dans le Shandong, le Sichuan et le Guangdong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la rénovation et de l'amélioration des logements urbains

La Chine a lancé des projets de rénovation dans 25 800 anciens quartiers résidentiels urbains entre janvier et novembre 2025, dépassant l'objectif annuel et renforçant l'engagement politique en faveur du renouvellement urbain comme moteur stable des améliorations de la qualité de vie des ménages[3]Agence de presse Xinhua, « La Chine lance des projets de rénovation dans 25 800 quartiers résidentiels urbains de janvier à novembre », Conseil d'État de la République populaire de Chine, gov.cn . Les communications gouvernementales fin 2025 ont mis l'accent sur le renouvellement urbain comme levier structurel pour optimiser la forme urbaine, transformer les moteurs de croissance et faire progresser les normes de vie verte, ce qui établit une trajectoire de demande pluriannuelle pour les carreaux de gamme moyenne et haut de gamme dans les espaces de vie et les zones sanitaires. La portée de la rénovation, notamment les mises à niveau des canalisations, les équipements communautaires et les améliorations de l'accessibilité, oriente naturellement les dépenses vers des surfaces durables et hygiéniques répondant aux attentes en matière de sécurité, de facilité de nettoyage et de coût sur le cycle de vie. La rénovation s'aligne sur les cycles de rafraîchissement des cuisines et des salles de bains des ménages urbains, ce qui soutient des volumes de réapprovisionnement réguliers pour les carreaux muraux et de sol, même lorsque les nouvelles mises en chantier restent limitées.

Politique gouvernementale en faveur des carreaux pour bâtiments verts

Le Code général pour la conservation de l'énergie dans les bâtiments et l'utilisation des énergies renouvelables a établi des contrôles obligatoires de l'intensité carbone dans les bâtiments et des seuils d'économie d'énergie plus stricts, qui orientent les spécifications des projets vers des matériaux à faibles émissions, y compris les carreaux dotés de déclarations environnementales de produits[2]Équipe éditoriale, « Les nouvelles réglementations chinoises sur les bâtiments verts sont arrivées », Aden Services, adenservices.com. La Fédération chinoise des matériaux de construction a lancé un projet national d'étiquetage carbone et de déclaration environnementale de produits en mars 2024, incluant les carreaux céramiques dans des opérations pilotes et visant une émission plus large d'étiquettes dans le cadre du 14e Plan quinquennal, accélérant la standardisation et la divulgation des données. Les analyses du cycle de vie pour la Chine de l'Est montrent des empreintes du berceau à la porte dominées par la phase de production, ce qui donne la priorité à la substitution des combustibles, à la cuisson à plus basse température et aux interventions de récupération de la chaleur résiduelle par les fabricants de carreaux. Les objectifs nationaux en matière d'énergie et d'émissions dans le cadre du 14e Plan de travail global quinquennal renforcent l'abandon du charbon dans la céramique, ce qui accroît la pertinence de la combustion au gaz naturel, des procédés à base d'électricité et de la préparation éventuelle à l'hydrogène. À mesure que les systèmes d'approvisionnement commencent à référencer des seuils carbone et des documents, les fabricants qui investissent dans des réductions mesurables se positionnent pour bénéficier d'avantages lors des appels d'offres publics et privés. L'effet net est une incitation vers des produits en porcelaine de plus haute gamme et des produits éco-alignés sur le marché des carreaux céramiques en Chine, en particulier dans les zones métropolitaines où l'adoption des bâtiments verts est la plus avancée.

Croissance du commerce en ligne et de la vente de carreaux par diffusion en direct

Le commerce en ligne est le canal de distribution à la croissance la plus rapide et se développe grâce à la maturité des plateformes de diffusion en direct et aux expériences directes destinées aux professionnels, adaptées aux décorateurs, designers et superviseurs. Les grandes marques construisent des écosystèmes de mini-applications pour engager les réseaux de contremaîtres grâce à des incitations et des programmes interactifs, ce qui stimule la conversion des petites entreprises et les achats répétés. Les démonstrations en direct de dalles grand format, de caractéristiques antimicrobiennes et de textures imprimées numériquement compriment les cycles de décision en permettant l'inspection des produits en temps réel et des séances de questions-réponses. Les données commerciales de mars 2025 montrent une forte croissance des importations via les hubs côtiers, signalant que les canaux en ligne et transfrontaliers élargissent également l'accès aux carreaux européens haut de gamme sur les marchés locaux. L'intégration d'aperçus en réalité augmentée dans les principales places de marché aide à répondre aux préoccupations tactiles, à réduire les retours et à transformer la navigation en showroom en confiance numérique. Cette évolution remodèle le marché des carreaux céramiques en Chine, les fournisseurs combinant des centres d'expérience hors ligne avec des parcours numériques pour rejoindre les acheteurs là où ils recherchent et effectuent leurs transactions.

Adoption de fours à récupération de chaleur résiduelle

Les objectifs nationaux en matière d'intensité énergétique et d'émissions accélèrent les transitions vers des combustibles propres et les mises à niveau d'efficacité dans la céramique, ce qui positionne la récupération de chaleur résiduelle et la cuisson à basse température comme des investissements prioritaires. Les directives techniques mettent en évidence un potentiel d'économies important dans les étapes de cuisson et de séchage grâce aux brûleurs régénératifs, à la déshumidification contrôlée et aux mesures de recirculation des gaz d'échappement. Les usines dans les provinces converties au gaz utilisent ces améliorations pour répondre aux normes locales de plus en plus strictes tout en améliorant l'économie unitaire dans un contexte de volatilité des coûts des combustibles. À terme, les projets pilotes technologiques autour d'une combustion plus propre et des systèmes hybrides peuvent ouvrir des voies vers la conformité aux étiquettes carbone et les préférences d'approvisionnement pour les carreaux certifiés verts. Cette transition soutient le positionnement de marque pour l'éco-performance sur le marché des carreaux céramiques en Chine et peut débloquer l'accès à des financements liés au climat au niveau des projets. La direction est claire, car les politiques, les achats et les équipements disponibles incitent tous les producteurs à capturer des gains d'efficacité qui se cumulent sur le moyen terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement prolongé de l'immobilier et surcapacité | -1.2% | National, le plus sévère dans les villes de rang 1 et rang 2 | Moyen terme (2-4 ans) |

| Coûts de conformité environnementale plus stricts | -0.4% | National, plus strict dans la région Pékin-Tianjin-Hebei, le delta du fleuve Yangtze, le delta de la rivière des Perles | Long terme (≥ 4 ans) |

| Droits antidumping sur les exportations chinoises de carreaux | -0.3% | Mondial, impact direct en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Concurrence croissante des producteurs indiens et vietnamiens | -0.2% | Marchés d'exportation mondiaux en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement prolongé de l'immobilier et surcapacité

La consommation intérieure de carreaux céramiques a diminué en 2024 tandis que la capacité installée restait élevée, ce qui a maintenu le taux d'utilisation près de 48 % et intensifié la concurrence par les prix. Les données mondiales pour 2024 confirment la contraction de la production et soulignent comment la faiblesse des ventes de logements et la liquidité contrainte des promoteurs ont continué de peser sur les matériaux de construction. Le nombre de producteurs et de lignes de production actives a diminué entre 2022 et 2024 à mesure que les opérateurs les plus faibles se retiraient ou se consolidaient, mais les réductions de capacité ont été retardées en raison des mises à niveau des équipements, de sorte que l'excédent et la compression des marges ont persisté. Les ventes aux enchères d'actifs se sont accélérées en 2025, créant des opportunités pour les acteurs les plus solides d'acquérir des capacités et des permis à prix réduit après plusieurs cycles d'enchères. Malgré les signaux politiques visant à stabiliser l'immobilier et à promouvoir le renouvellement urbain à partir de 2026, le calendrier d'un retour à une absorption normale reste incertain, car la réparation du marché dépend de l'écoulement des stocks et de la transmission des financements aux projets. Le marché des carreaux céramiques en Chine s'appuie donc sur la rénovation et l'investissement public comme passerelles pendant que les cycles de vente résidentielle se normalisent.

Coûts de conformité environnementale plus stricts

Le marché des carreaux céramiques en Chine fait face à une pression continue liée aux coûts de conformité environnementale plus stricts jusqu'en 2026, sous l'impulsion des mandats du 14e Plan quinquennal pour les combustibles de fours à faible teneur en carbone et les mises à niveau d'efficacité, qui imposent des charges financières importantes, en particulier aux petites et moyennes usines manquant d'évolutivité pour la modernisation. Les analyses du cycle de vie montrent que les étapes de fabrication dominent l'empreinte carbone des carreaux, ce qui signifie que des réductions significatives nécessitent des investissements dans la technologie de cuisson et la récupération de chaleur. Les orientations sectorielles soulignent la nécessité de mises à niveau rapides et de systèmes de données pour soutenir la conformité en matière d'étiquetage et d'appels d'offres, ce qui augmente les charges administratives et de certification. Les meilleures pratiques techniques telles que les brûleurs régénératifs et la recirculation des gaz d'échappement réduisent la consommation de carburant, mais nécessitent des investissements initiaux et des capacités de contrôle des processus que tous les producteurs ne possèdent pas. Les entreprises aux bilans contraints peuvent différer les mises à niveau, ce qui risque de les mettre en non-conformité ou de les exclure des marchés publics verts, exerçant une pression sur les volumes et le pouvoir de fixation des prix. À long terme, les premiers adoptants peuvent bénéficier de préférences d'approvisionnement, mais la courbe des coûts à court terme reste une contrainte pour le marché des carreaux céramiques en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la porcelaine rencontre la micro-poussée de la mosaïque

Les carreaux en porcelaine représentaient 54,45 % des revenus de 2025, confirmant leur leadership en termes d'attributs de performance et d'alignement avec les spécifications des bâtiments verts sur le marché des carreaux céramiques en Chine. Cette position reflète une faible absorption d'eau, une haute densité et une durabilité qui répondent aux besoins d'application intérieure et extérieure pour les constructions résidentielles et commerciales dans les grandes villes. Les avancées en impression numérique et en émaillage permettent des finitions haut de gamme imitant la pierre à grande échelle tout en préservant la flexibilité de découpe et en contrôlant la consommation d'émail à des niveaux précis. Les producteurs investissent dans la recherche sur les couleurs et la curation des finitions pour soutenir les architectes et les designers avec des boîtes à outils qui rehaussent la valeur perçue des assortiments en porcelaine. Cette profondeur de portefeuille aide les marques à défendre leurs prix dans un contexte de surcapacité et réduit la dépendance aux gammes de produits de base dans le secteur des carreaux céramiques en Chine.

Les carreaux en mosaïque devraient afficher un CAGR de 1,98 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur le marché des carreaux céramiques en Chine. La croissance est liée à la demande de design personnalisé dans les espaces hôteliers haut de gamme et les résidences de luxe, où les murs d'accent et les installations décoratives permettent des designs en petit format et riches en motifs. À mesure que les flux de travail numériques rationalisent la production en petites séries, les fabricants peuvent offrir des palettes plus larges sans risque de stock et répondre plus rapidement aux briefs de design. Les caractéristiques sanitaires et antimicrobiennes ajoutent d'autres cas d'utilisation dans les zones humides, renforçant le rôle des mosaïques dans les salles de bains, les spas et les cuisines commerciales. Ces attributs, combinés à la commercialisation omnicanale, soutiennent des gains de parts réguliers pour les formats décoratifs qui bénéficient de la narration visuelle et des expériences tactiles.

Par application : les sols ancrent, la toiture s'éveille

Les carreaux de sol ont capté 63,43 % des revenus d'application de 2025, et les applications de toiture devraient enregistrer un CAGR de 1,86 % jusqu'en 2031, soulignant la domination continue des surfaces à usage intensif sur le marché des carreaux céramiques en Chine. Les sols restent la norme dans les espaces de vie, le commerce de détail et les espaces publics en raison des avantages de durabilité et d'hygiène qui s'alignent sur les codes mis à jour et les normes de gestion immobilière. Le renouvellement urbain ajoute une demande de remplacement régulière dans les logements anciens, où la mise à niveau des sols et des murs de zones humides est au cœur des améliorations de la qualité de vie. Les projets de transport et civiques continuent de spécifier des dalles en porcelaine grand format pour réduire les joints de coulis et la maintenance, ce qui fait monter les prix de vente moyens dans les chantiers commerciaux. Les carreaux de toiture se développent à mesure que les municipalités standardisent les matériaux adaptés à l'extérieur sur les structures publiques pour prolonger la valeur sur le cycle de vie et unifier l'esthétique urbaine.

Les carreaux muraux détiennent une part secondaire significative et bénéficient de mises à niveau axées sur le design, car les textures 3D, les émaux métalliques et les panneaux extra-larges migrent de l'hôtellerie haut de gamme vers les formats résidentiels grand public sur le marché des carreaux céramiques en Chine. L'impression numérique permet des effets réalistes imitant la pierre et le bois pour les murs d'accent dans les salles de bains et les halls qui nécessitent un impact visuel avec une grande facilité de nettoyage. Les applications de toiture bénéficient des mêmes technologies de cuisson et d'émaillage qui augmentent la résistance aux UV et la stabilité thermique, créant des surfaces durables pour les pergolas et les abris publics. Les utilisations spécialisées comme les revêtements de piscines et les façades extérieures ajoutent de la variété, avec une demande orientée vers les provinces plus chaudes et les complexes commerciaux améliorant les équipements pour les visiteurs. Collectivement, ces tendances d'application soutiennent un glissement régulier vers des spécifications à valeur ajoutée au sein du secteur des carreaux céramiques en Chine.

Par utilisateur final : le résidentiel mène, le commercial rebondit

Le secteur résidentiel représentait 61,89 % de la consommation de 2025 et est l'utilisation finale à la croissance la plus rapide avec un CAGR de 2,19 %, reflétant l'élan de rénovation impulsé par les politiques sur le marché des carreaux céramiques en Chine. Les programmes nationaux de rénovation continuent de rafraîchir le parc de logements anciens, ce qui stimule directement les achats de carreaux muraux et de sol dans les cuisines, les salles de bains et les espaces de vie. Les caractéristiques hygiéniques et les propriétés à faible entretien ajoutent à l'attrait dans les ménages urbains actifs qui privilégient les finitions durables. Ces facteurs renforcent un débit résidentiel régulier dans les villes de rang 1 à rang 3, même si les livraisons de nouveaux logements varient selon les localités.

La demande commerciale se redresse parallèlement aux investissements dans les bâtiments publics, les rénovations de commerces de détail, l'hôtellerie et les nœuds de transport, qui privilégient les dalles grand format et les finitions spécialisées. Les produits antimicrobiens et antidérapants gagnent du terrain dans les hôtels et les établissements de santé pour réduire la maintenance et soutenir les protocoles de contrôle des infections. Les rénovations de bureaux et d'institutions favorisent des coloris cohérents et une facilité de nettoyage pour les couloirs à fort trafic, orientant les spécifications vers la porcelaine à usage intensif. À mesure que le pipeline de projets commerciaux se normalise, les commandes axées sur les spécifications aident les fabricants à se positionner sur des niveaux de valeur où le design et la performance l'emportent sur les décisions purement tarifaires. Ce mix soutient une amélioration régulière de la structure des marges pour les marques axées sur les solutions et le service aux projets dans le secteur des carreaux céramiques en Chine.

Par type de construction : les nouvelles constructions dominent, la rénovation s'accélère

La nouvelle construction a capté 57,42 % des volumes de 2025, tandis que la rénovation et le remplacement progressent à un CAGR de 1,92 % jusqu'en 2031 sur le marché des carreaux céramiques en Chine. Les nouveaux projets résidentiels et commerciaux spécifient toujours les carreaux céramiques comme standard pour la conformité aux codes, la facilité de nettoyage et la valeur sur le cycle de vie dans les parties communes et les pièces humides. Même avec un financement inégal des promoteurs, les constructions du secteur public, les aménagements intérieurs et les projets d'infrastructure soutiennent la demande de base. La conversion au gaz et les mandats d'efficacité dans certaines provinces favorisent également l'approvisionnement domestique qui répond aux exigences locales en matière d'émissions. Cela soutient l'exécution régulière du pipeline pour les usines alignées sur les attentes réglementaires dans les régions prioritaires.

La demande de rénovation s'élargit en raison des mises à niveau communautaires à grande échelle, avec 25 800 communautés rénovées entre janvier et novembre 2025, et un accent supplémentaire est prévu pour la période du plan. Les propriétaires optent souvent pour la porcelaine ou les dalles grand format lors du remplacement des carreaux, ce qui augmente les prix de vente moyens et le contenu de service. Les codes révisés en vigueur ces dernières années ont accru l'utilisation de carreaux de performance pouvant atteindre les objectifs énergétiques et de durabilité dans les bâtiments existants. Cela renforce la rénovation comme contributeur à long terme au marché des carreaux céramiques en Chine, équilibrant la volatilité des nouvelles mises en chantier. Les fabricants développant des capacités de service pour la dépose, la logistique et le soutien à l'installation seront les mieux placés pour saisir l'opportunité croissante de rénovation.

Par canal de distribution : les magasins spécialisés maintiennent leur position, le commerce en ligne progresse fortement

Les magasins spécialisés en carreaux et pierres ont conservé 40,72 % des revenus de 2025, tandis que le commerce en ligne est le canal à la croissance la plus rapide avec un CAGR de 2,64 % jusqu'en 2031 sur le marché des carreaux céramiques en Chine. Les grands showrooms permettent une évaluation tactile et des comparaisons d'échantillons complets pour les acheteurs de gamme moyenne et haut de gamme, ce qui maintient ce canal pertinent pour les projets complexes. Dans le même temps, les marques construisent des systèmes omnicanaux qui associent la découverte numérique à des visites en magasin sur rendez-vous pour conclure les ventes efficacement. Les initiatives numériques telles que les mini-applications pour l'engagement des entrepreneurs transforment les réseaux de petites entreprises en clients réguliers grâce à des incitations programmatiques. Le commerce transfrontalier en ligne approfondit également l'accès aux importations haut de gamme via les hubs côtiers, ce qui élargit le choix des consommateurs dans les zones métropolitaines.

Les ventes directes aux entrepreneurs sont une composante structurelle des commandes commerciales et d'infrastructure, où la tarification en volume et la logistique coordonnée importent plus que l'expérience de vente au détail. Les plateformes en ligne ont commencé à ajouter des centres d'expérience hors ligne dans les grandes villes pour répondre aux besoins tactiles tout en maintenant la transparence des prix et des stocks numériques. Les magasins spécialisés numérisent la prise de rendez-vous et la visualisation des produits pour correspondre à la commodité du commerce en ligne tout en maintenant la valeur de conseil. Le secteur des carreaux céramiques en Chine converge donc vers des modèles mixtes qui rejoignent les consommateurs et les acheteurs de projets à travers les étapes de recherche, de sélection et d'exécution. Cette évolution soutient une visibilité plus large des assortiments et une conversion plus élevée à travers les niveaux du marché des carreaux céramiques en Chine.

Analyse géographique

La Chine de l'Est a dominé le marché des carreaux céramiques en Chine avec une part de consommation de 32,11 % en 2025, soutenue par des centres urbains denses, des revenus disponibles plus élevés et une forte activité de rénovation. Shanghai et les villes environnantes continuent de spécifier des dalles en porcelaine grand format dans les espaces commerciaux et hôteliers, reflétant une préférence pour l'esthétique moderne et la durabilité. La forte hausse de la valeur des importations du Zhejiang en mars 2025 met en évidence le rôle du commerce en ligne et de l'infrastructure logistique dans la diversification des assortiments pour les détaillants locaux. L'efficacité de la chaîne d'approvisionnement de la région réduit les délais de livraison et soutient les cycles de mise à niveau dans les projets résidentiels et non résidentiels. La Chine du Sud reste un hub manufacturier central centré sur Foshan, avec une connectivité d'exportation robuste via Shenzhen et Guangzhou qui soutient les expéditions régionales et outre-mer.

La Chine du Nord est la région à la croissance la plus rapide avec un CAGR projeté de 2,15 %, aidée par des plans de développement intégrés et des rénovations de chauffage hivernal qui nécessitent des mises à niveau des sols et des murs. Les achats publics importants à Pékin favorisent les carreaux domestiques alignés sur les normes vertes, ce qui sous-tend la planification des usines et les investissements dans les technologies conformes. Les politiques provinciales visant à réduire l'utilisation du charbon et à augmenter la pénétration du gaz dans la céramique soutiennent une production plus propre, alignant l'offre locale sur les spécifications des projets publics. La Chine centrale sert de corridor logistique stratégique où l'urbanisation croissante dans les villes clés soutient une rénovation résidentielle régulière et des dépenses en travaux publics. Ces dynamiques aident à lisser la variance de la demande régionale et à maintenir le débit dans les usines desservant les marchés intérieurs.

Le reste de la Chine, y compris les provinces du Nord-Est, du Sud-Ouest et du Nord-Ouest, présente des trajectoires différenciées qui équilibrent collectivement le tableau national pour le marché des carreaux céramiques en Chine. Les provinces du Sud-Ouest bénéficient de projets d'infrastructure et liés au tourisme qui élargissent la demande pour les installations destinées au public, favorisant les carreaux antidérapants et à haute durabilité. Les progrès en matière de conformité environnementale dans le Sichuan soutiennent les producteurs locaux dans l'obtention d'appels d'offres qui privilégient des processus plus propres, renforçant les atouts de l'offre régionale. Dans le Nord-Ouest, les investissements urbains en cours dans les villes clés soutiennent des besoins incrementaux en carreaux pour les bâtiments administratifs et de services. Dans ces régions, les mix de canaux varient, les considérations de coût conduisant à une plus grande dépendance aux chaînes de bricolage et aux ventes directes pour les commandes basées sur des projets.

Paysage réglementaire

Le marché chinois des carreaux céramiques évolue dans un cadre de plus en plus strict combinant exigences de qualité, environnementales et de produits verts, sous l'égide de l'Administration nationale de la régulation du marché (SAMR) et du ministère de l'Écologie et de l'Environnement (MEE). Une mise à jour clé est la norme GB/T 45817-2025 de la SAMR (Niveau de qualité des produits de consommation, carreaux céramiques), publiée en mai 2025 et mise en œuvre en décembre 2025, qui formalise une classification nationale selon plusieurs indicateurs de performance et favorise une différenciation plus claire dans les achats des consommateurs et des projets.

Sur le plan de la durabilité, la norme GB/T 35610-2024 (Évaluation des produits verts, carreaux/panneaux céramiques) relève le niveau d'exigence en matière d'attributs bas carbone et de quantification de l'empreinte carbone des produits, renforçant la documentation et l'auditabilité pour les fournisseurs visant les appels d'offres de bâtiments verts. La conformité environnementale s'appuie sur les exigences de rejet des polluants pour l'industrie céramique (par exemple, GB 25464-2010), ainsi que sur des contrôles liés au MEE qui accroissent l'attention portée aux émissions et aux pratiques de traitement des eaux usées au niveau des usines. Cela alourdit la charge de conformité pour les lignes de production plus petites et plus anciennes, tandis que les exploitants disposant de capacités de modernisation et de surveillance en tirent avantage.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants amont (argiles, feldspath, silice, émaux, pigments et emballage) et l'énergie, puis passe par la formulation, le pressage, le séchage, l'émaillage/décoration numérique, la cuisson, le tri, et enfin la découpe/polissage en aval pour les dalles haut de gamme. La surcapacité façonne l'économie de la fabrication : la production nationale est tombée à 5,91 milliards de mètres carrés en 2024, tandis que le taux d'utilisation restait proche de 48 % pour une capacité installée de 12,21 milliards de mètres carrés. En conséquence, les décisions d'approvisionnement et de production restent centrées sur le contrôle des coûts, l'amélioration des rendements et la rationalisation des références produits (SKU).

En amont intermédiaire, les grands pôles industriels, en particulier autour de Foshan dans le Guangdong, concentrent fournisseurs d'équipements, vendeurs de matériaux et logistique, ce qui aide les entreprises à itérer rapidement leurs designs et à réapprovisionner leurs assortiments omnicanaux. En aval, les magasins spécialisés en carreaux et pierre restent centraux pour une sélection à fort accompagnement, tandis que la vente en ligne et le live-streaming élargissent la portée et accélèrent la conversion, soutenus par la vente directe aux entrepreneurs pour les volumes de projets. Les normes et la certification influencent aussi la manière dont les produits circulent dans le système, l'entrée en vigueur en décembre 2025 de la norme GB/T 45817-2025 renforçant la classification qualité, tandis que les règles de certification actualisées pour les carreaux céramiques (y compris pour les produits à très faible absorption d'eau) accentuent l'importance d'un contrôle qualité cohérent, de la traçabilité et de la documentation des essais tout au long des filières, de l'usine au canal de distribution.

Paysage concurrentiel

Le marché des carreaux céramiques en Chine compte un grand nombre de fabricants et une surcapacité persistante, ce qui maintient les prix compétitifs et les marges sensibles à l'efficacité de la production. Le nombre de producteurs et de lignes a diminué entre 2022 et 2024 à mesure que les opérateurs les plus faibles se retiraient ou se consolidaient, mais la capacité est restée élevée en raison des mises à niveau des équipements. En réponse, les grandes marques se concentrent sur les attributs de performance, les systèmes de couleurs et l'expansion des formats pour se différencier et sécuriser la visibilité du pipeline de projets. L'équilibre du pouvoir des canaux évolue à mesure que les initiatives numériques créent des liens directs avec les superviseurs et les designers, ce qui aide à comprimer les cycles de vente et à stabiliser les volumes. Ces actions soutiennent une transition progressive de la pure concurrence par les prix vers la vente de solutions et les propositions de valeur sur le cycle de vie.

Monalisa Group a ouvert le premier centre de couleurs pour carreaux céramiques du secteur en mars 2025 avec un partenaire d'institut de recherche, conçu pour systématiser l'analyse chromatique et permettre une curation de produits différenciée. Dongpeng a introduit des carreaux antimicrobiens avec une protection intégrée contre E. coli et S. aureus, destinés aux applications hôtelières et de santé qui valorisent des performances hygiéniques durables. Marco Polo Holdings a été cotée à la Bourse de Shenzhen en octobre 2025, levant des fonds pour des mises à niveau de fabrication intelligente et verte et renforçant son profil sur les marchés de capitaux. La combinaison d'innovation produit, d'améliorations opérationnelles et d'accès aux capitaux est un thème récurrent parmi les leaders du marché, qui cherchent à défendre leurs parts tout en améliorant l'économie unitaire. À mesure que les commandes axées sur les spécifications se développent, ces acteurs sont bien placés pour concurrencer sur la performance et le service en plus du coût.

Les pressions de consolidation restent visibles à travers les ventes aux enchères d'actifs qui offrent des capacités et des permis à prix réduit après plusieurs cycles d'enchères, conduisant à des opportunités de restructuration du secteur. Le déploiement technologique s'accélère, les exposants de Ceramics China 2025 ayant présenté des flux de production intégrant l'IA et des équipements compacts et écologiques pour réduire les coûts et améliorer le contrôle qualité. Les stratégies d'exportation continuent d'évoluer sous l'effet des mesures commerciales soutenues aux États-Unis et des droits prolongés dans l'Union européenne, ce qui redirige les volumes vers l'Asie et le Moyen-Orient. Les affaires d'application fin 2025 ont renforcé l'exposition juridique liée au transbordement, affinant davantage les pratiques de conformité pour le commerce transfrontalier. Ces conditions catalysent un glissement vers un design à plus haute valeur ajoutée, une fabrication plus verte et une discipline opérationnelle plus stricte sur le marché des carreaux céramiques en Chine.

Leaders du secteur des carreaux céramiques en Chine

Dongpeng Ceramic

Marco Polo Holdings

Monalisa Group

New Pearl Ceramics

Ceramics China

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité réside dans le cycle de mise à niveau créé par le renouvellement urbain en Chine et l'impulsion en faveur d'un « bon logement » de qualité. Ce changement oriente la demande vers du grès porcelainé haut de gamme, des surfaces antidérapantes et des produits à performance vérifiée, plutôt que vers des catégories de base. L'ampleur du programme de rénovation constitue un ancrage concret de la demande, avec 25 800 anciennes communautés résidentielles urbaines rénovées entre janvier et novembre 2025, soutenant la demande de remplacement dans les cuisines, salles de bains, couloirs et espaces communs, où la durabilité et la facilité d'entretien comptent particulièrement.

Une deuxième opportunité consiste à monétiser des capacités mesurables en matière de bas carbone et de fabrication intelligente, alors que les achats et les normes évoluent vers la divulgation et la vérification. Les travaux de la China Building Materials Federation sur l'étiquetage carbone et les déclarations environnementales de produit (DEP) (lancés en mars 2024, incluant les carreaux céramiques en phase d'essai) et l'adoption des exigences d'évaluation des produits verts créent des marges de manœuvre pour les fabricants capables de documenter leur empreinte et de garantir des niveaux de qualité constants selon la norme GB/T 45817-2025 (en vigueur depuis décembre 2025). Parallèlement, les évolutions commerciales et fiscales modifient l'économie des exportations, notamment la suppression, au 1er avril 2026, du remboursement de la TVA à l'exportation pour les céramiques de construction (HS 6907) et les céramiques sanitaires (HS 6910), ce qui oblige les exportateurs à concurrencer davantage sur le mix produit, l'image de marque et l'efficacité de production que sur des prix soutenus par des subventions.

Développements récents du secteur

- Juillet 2026 : Arrow Rock Slab, filiale d'Arrow Home Group, a signé un accord pour la construction d'un showroom phare de 2 556,18 mètres carrés au siège chinois de la céramique et des équipements sanitaires à Foshan, avec une ouverture prévue le 18 octobre 2026. Cette initiative renforce la présence sur les canaux premium dans un pôle commercial national clé et soutient une vente axée sur l'expérience pour les dalles grand format destinées aux designers et entrepreneurs.

- Mai 2026 : Marco Polo Holdings a intégré des capacités d'intelligence artificielle sur ses lignes de production à son site de Dongguan, incluant des presses à rouleaux entièrement automatiques et intelligentes de 30 000 tonnes pour les dalles rocheuses grand format, ainsi qu'un contrôle IA de la température des fours. Cette mise à niveau a porté le taux de produits premium à 99,8 %, renforçant la compétitivité dans les formats à forte valeur tout en atténuant la pression sur les marges dans un contexte de surcapacité.

- Octobre 2025 : Marco Polo Holdings a fait ses débuts à la Bourse de Shenzhen et a levé 228,6 millions USD pour financer des mises à niveau de fabrication intelligente et verte. Cette cotation a amélioré l'accès au capital pour les initiatives de modernisation, soutenant la différenciation des produits et l'efficacité opérationnelle alors que les prix nationaux restent compétitifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché chinois des carreaux céramiques couvre les carreaux céramiques et de grès fabriqués en usine et vendus en Chine pour un usage dans le bâtiment, mesurés en valeur au premier point de vente. Il inclut les carreaux utilisés pour les sols, les murs et les toitures, couvrant à la fois les nouvelles constructions et la demande de rénovation.

Exclusions du périmètre : nous excluons la main-d'œuvre d'installation des carreaux, les adhésifs et coulis, les systèmes de sous-couche, et les matériaux de revêtement de sol non céramiques tels que le vinyle, le bois et la moquette.

Aperçu de la segmentation

- Par type de produit

- Carreaux en porcelaine

- Carreaux céramiques émaillés

- Carreaux céramiques non émaillés

- Carreaux en mosaïque

- Autres (décoratifs, à motifs, faits main)

- Par application

- Sol

- Mur

- Toiture

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie (hôtels, complexes touristiques)

- Espaces de vente au détail

- Bureaux et institutions

- Santé

- Établissements d'enseignement

- Hubs de transport (aéroports, métro, gares routières)

- Autres utilisateurs commerciaux

- Par type de construction

- Nouvelle construction

- Rénovation et remplacement

- Par canal de distribution

- Magasins spécialisés en carreaux et pierres

- Magasins de bricolage et d'amélioration de l'habitat

- Commerce en ligne

- Ventes directes aux entrepreneurs

- Par géographie

- Chine de l'Est (Shanghai, Jiangsu, Zhejiang, Anhui)

- Chine du Sud (Guangdong, Guangxi, Hainan)

- Chine du Nord (Pékin, Tianjin, Hebei, Shanxi, Mongolie intérieure)

- Chine centrale (Henan, Hubei, Hunan)

- Reste de la Chine (Nord-Est, Sud-Ouest, Nord-Ouest)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a servi à établir le tableau de la demande de base et à maintenir des hypothèses réalistes pour la Chine, avant la finalisation de toute modélisation. Nous nous sommes appuyés sur des indicateurs publics de la construction et du logement, ainsi que sur des signaux de production et de commerce qui influencent généralement les volumes et les prix des carreaux céramiques.

Parmi les exemples de sources non soumises à abonnement ayant alimenté le modèle figurent des données et publications du Bureau national des statistiques de Chine, les statistiques commerciales des douanes chinoises, le ministère du Logement et du Développement urbain-rural, ainsi que des publications douanières et tarifaires. Nous avons également utilisé des revues techniques et à comité de lecture spécialisées en céramique. Parallèlement, nous avons examiné les rapports annuels des entreprises et les présentations aux investisseurs pour évaluer la capacité, les commentaires sur l'utilisation des fours et le mix produit, et nous avons utilisé un abonnement payant pour les données financières et l'intelligence économique des entreprises, ainsi qu'une vue au niveau des expéditions import-export lorsque cela aidait à valider les tendances directionnelles. Ces sources ne sont pas exhaustives, et de nombreuses autres références ont été vérifiées pour recueillir des données, vérifier la cohérence et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées pour tester la robustesse des moteurs de la demande de carreaux et du comportement des prix dans les principales régions consommatrices de Chine, et pour confirmer le comportement des canaux (vente directe aux entrepreneurs, commerce spécialisé, bricolage et vente en ligne). Des entretiens ont été réalisés avec des fabricants, distributeurs, entrepreneurs et grands acheteurs, afin de comparer les signaux du côté de l'offre avec ce qui est réellement spécifié et installé sur les chantiers.

Répartition des répondants de l'étude de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 33 % | Directeurs (CXO) : 13 % | |

| Segment intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 17 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base commence par une approche descendante qui reconstitue la demande de carreaux à partir de l'activité de construction en Chine et des cycles de remplacement, puis convertit cette demande en valeur en utilisant des fourchettes de prix observées et des évolutions du mix produit selon les catégories. Pour ancrer les totaux, le modèle est corroboré par des vérifications ascendantes sélectives, telles que l'agrégation d'échantillons de volumes de producteurs, les répartitions par canal et les vérifications du prix de vente moyen issues des entretiens.

Les intrants utilisés (à titre indicatif) incluent les mises en chantier et achèvements de logements, l'activité de rénovation et de renouvellement urbain, les ajouts de surface commerciale, les tendances d'utilisation des capacités et de production des fours, les mouvements import-export des carreaux, et les évolutions du mix produit entre grès porcelainé, céramique émaillée, céramique non émaillée et mosaïques. Les prix ont été traités par le biais de progressions du prix moyen réalisé reflétant les changements de format et de mix de canaux, plutôt qu'en supposant un facteur d'inflation uniforme. Pour les prévisions, une analyse de scénarios a été appliquée autour du rythme de reprise de la construction et de l'intensité de la rénovation, avec un retour d'expert utilisé pour encadrer les cas favorables et défavorables, puis sélectionner le scénario de base. Lorsque les vérifications ascendantes présentaient des lacunes, nous les avons comblées à l'aide de proxys de volume prudents, et n'avons ajusté les totaux qu'après alignement des preuves descendantes et des entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été soumis à plusieurs vérifications afin que les écarts extrêmes de volume, de mix ou de prix soient remis en question avant leur finalisation. Nos analystes ont comparé les tendances de valeur modélisées avec des signaux indépendants tels que l'orientation de la production de construction, les commentaires sur l'utilisation des capacités et les mouvements de prix commerciaux, puis ont examiné les écarts au niveau régional et par canal.

En cas d'écart significatif constaté, une prise de contact de suivi était déclenchée pour revérifier l'hypothèse à l'origine de cet écart, généralement liée aux marges par canal, au mix produit ou au calendrier de rénovation. Les ébauches sont également passées par une étape de révision interne afin d'assurer la cohérence des calculs, des unités et des conversions. Le rapport est actualisé annuellement, et en cas de choc majeur lié à une politique ou à la construction, des mises à jour intermédiaires sont réalisées afin que les lecteurs ne s'appuient pas sur des données obsolètes. Avant la livraison, une dernière relecture est effectuée pour refléter les dernières données publiques disponibles et toute confirmation primaire de fin de cycle.

Comparaison de l'estimation du marché chinois des carreaux céramiques de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les carreaux céramiques en Chine diffèrent souvent car le périmètre est défini différemment, et parce que les prix et le mix sont traités de manières différentes selon les sources. L'année de référence, le calendrier de conversion des devises et la manière d'estimer la demande de rénovation tendent également à créer des écarts visibles.

Le tableau montre un écart plus resserré entre les sources en 2025 et un écart plus large en 2024, et dans le modèle de Mordor Intelligence, le périmètre est limité à la valeur des carreaux céramiques et de grès vendus en Chine, à l'exclusion de l'installation et des matériaux de pose associés, qui peuvent être intégrés dans certains chiffres publiés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 48,91 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 46,13 milliards USD (2024) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et les détails méthodologiques disponibles ne montrent pas clairement comment l'intensité de la rénovation et la progression des prix sont validées, ce qui peut modifier la valeur à court terme. |

| Éditeur de recherche sectorielle B | 29,98 milliards USD (2024) | Semble appliquer une structure de prix et de types plus restreinte dans son résumé public, et la manière dont le mix produit (grès porcelainé versus céramique) et la tarification par canal sont traités n'est pas totalement transparente, ce qui peut réduire la valeur de 2024. |

Dans l'ensemble, l'écart provient principalement du choix de l'année de référence, de la manière dont le mix produit est converti en prix de vente moyens, et de la question de savoir si des coûts adjacents sont intégrés à la valeur des carreaux. En maintenant des hypothèses liées aux indicateurs de construction et de rénovation, et en revérifiant la logique des prix par des entretiens, l'estimation reste traçable à des moteurs de demande clairs, actualisables année après année.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance projetée du marché des carreaux céramiques en Chine ?

La taille du marché des carreaux céramiques en Chine est de 49,39 milliards USD en 2026 et devrait atteindre 53,95 milliards USD d'ici 2031 avec un CAGR de 1,78 %.

Quels types de produits dominent et lesquels connaissent la croissance la plus rapide sur le marché des carreaux céramiques en Chine ?

Les carreaux en porcelaine dominent avec une part de revenus de 54,45 % en 2025, tandis que les carreaux en mosaïque affichent la croissance la plus rapide avec un CAGR de 1,98 % jusqu'en 2031.

Quels canaux de vente se développent le plus rapidement pour les carreaux en Chine ?

Les magasins spécialisés en carreaux et pierres détiennent la plus grande part en 2025, tandis que le commerce en ligne est le canal à la croissance la plus rapide avec un CAGR de 2,64 %, grâce à la diffusion en direct et aux outils de réalité augmentée qui améliorent les conversions.

Quelles régions contribuent le plus à la demande et à la croissance en Chine ?

La Chine de l'Est domine avec 32,11 % de la consommation de 2025, tandis que la Chine du Nord devrait connaître la croissance la plus rapide jusqu'en 2031 avec un CAGR de 2,15 % grâce aux programmes d'infrastructure et de rénovation.

Comment les politiques de construction verte affectent-elles la demande de carreaux en Chine ?

Les normes obligatoires en matière d'énergie et de carbone liées au 14e Plan quinquennal stimulent la demande de carreaux à faible teneur en carbone et certifiés, favorisant les producteurs qui adoptent les déclarations environnementales de produits et les fours efficaces.

Comment les mesures commerciales des États-Unis et de l'Union européenne affectent-elles le marché des carreaux céramiques en Chine ?

Les droits américains et les mesures antidumping renouvelées de l'Union européenne contraignent les expéditions, poussant les exportateurs à privilégier les destinations de la Ceinture et de la Route et à se concentrer sur les produits à valeur ajoutée pour maintenir les volumes.

Dernière mise à jour de la page le: