Taille et parts du marché européen des revêtements de sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

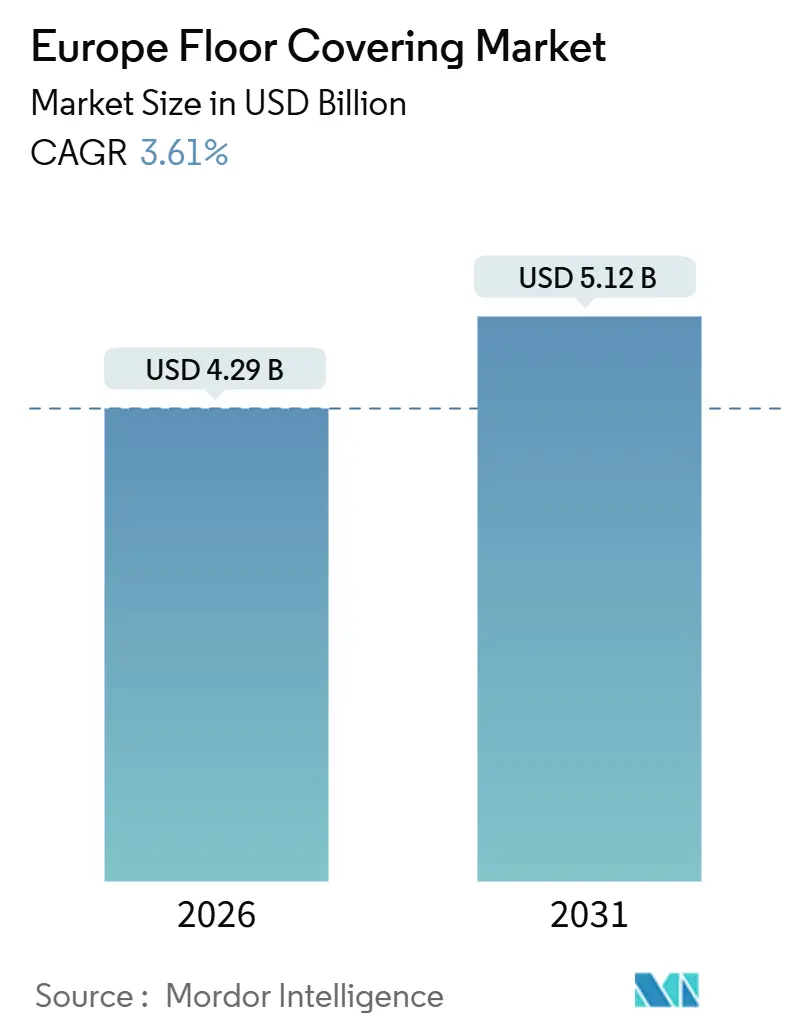

| Taille du Marché (2026) | 4.29 Milliards de dollars |

| Taille du Marché (2031) | 5.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des revêtements de sol par Mordor Intelligence

La taille du marché européen des revêtements de sol est estimée à 4,29 milliards USD en 2026 et devrait atteindre 5,12 milliards USD d'ici 2031, à un TCAC de 3,61 % au cours de la période de prévision (2026-2031). La croissance est soutenue par la Vague de rénovation de l'UE et la Directive sur la performance énergétique des bâtiments, qui orientent l'activité de réhabilitation vers des matériaux axés sur la performance et des données environnementales vérifiées jusqu'en 2030[1]Efficient Buildings Europe, "Guide de mise en œuvre de la Directive sur la performance énergétique des bâtiments 2024," Efficient Buildings Europe, efficientbuildings.eu. Les achats circulaires dans les pays nordiques et au Benelux, notamment la pondération des appels d'offres en faveur du contenu recyclé et des filières de fin de vie documentées, incitent les fabricants à développer les programmes de reprise et de contenu recyclé. Les coûts énergétiques, bien qu'inférieurs aux sommets de la crise, continuent d'influencer les catégories de produits cuits au four, tandis que les formats résilients bénéficient d'une installation plus rapide et d'une pénurie d'installateurs dans plusieurs États membres. Les fournisseurs mettent l'accent sur l'intégration verticale, la collecte en boucle fermée, les certifications à faibles émissions et les données transparentes sur le cycle de vie pour répondre aux exigences du secteur public et à la demande privée soucieuse de l'ESG sur le marché européen des revêtements de sol.

Principaux enseignements du rapport

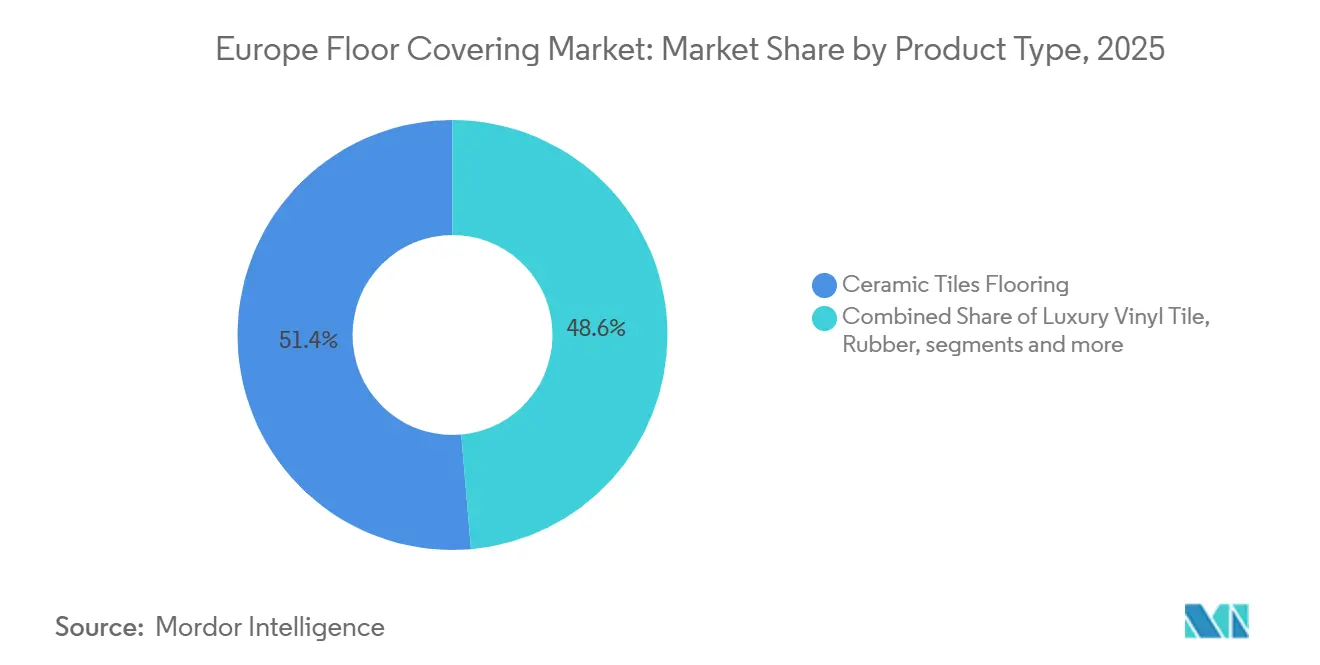

- Par type de produit, les carreaux céramiques ont représenté 51,38 % de la taille du marché européen des revêtements de sol en 2025. Le revêtement de sol en vinyle devrait se développer à un TCAC de 7,65 % jusqu'en 2031.

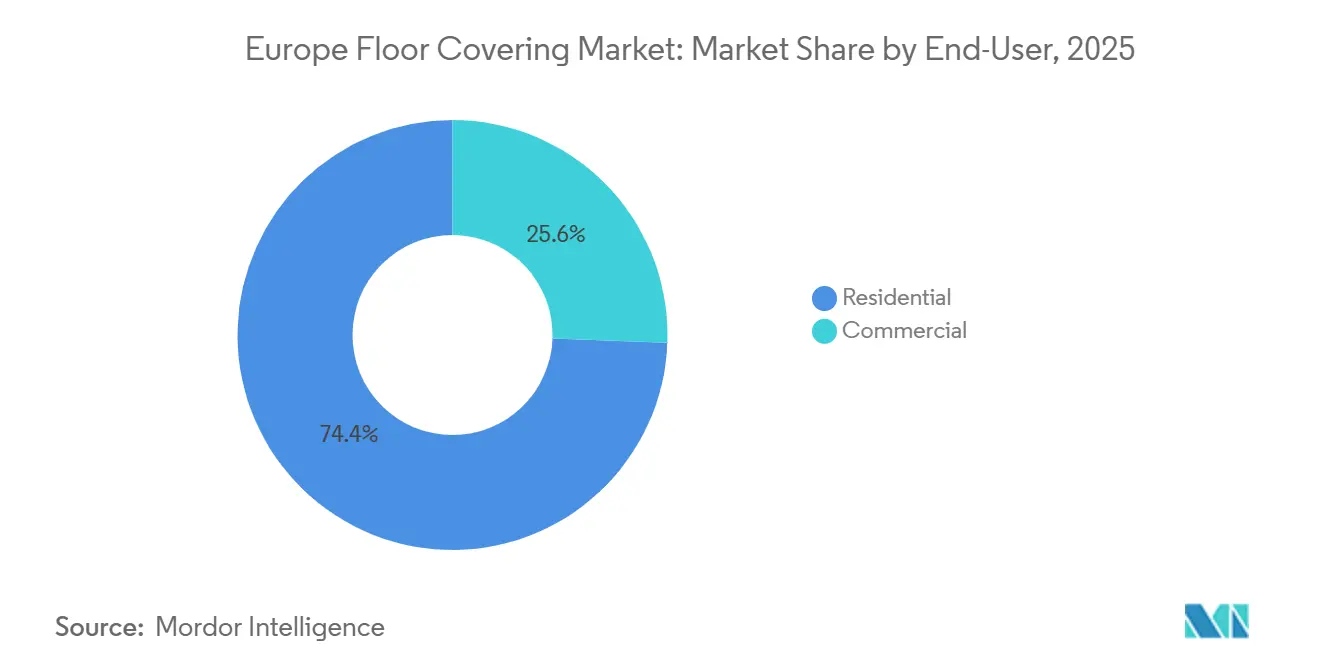

- Par utilisateur final, le segment résidentiel représentait 74,43 % de la taille du marché européen des revêtements de sol en 2025. Le segment commercial devrait enregistrer le TCAC le plus élevé à 8,36 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C représentait 71,37 % de la taille du marché européen des revêtements de sol en 2025. Les entrepreneurs et constructeurs B2B devraient croître à un TCAC de 9,65 % jusqu'en 2031.

- Par type de construction, la rénovation ou réhabilitation représentait 64,44 % de la part de marché du marché européen des revêtements de sol en 2025. La nouvelle construction devrait croître à un TCAC de 9,63 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 31,76 % de la taille du marché européen des revêtements de sol en 2025. La France devrait se développer à un TCAC de 9,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des revêtements de sol

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La Vague de rénovation de l'UE stimule la réhabilitation en Allemagne, en France et en Italie | +1.2% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Les matériaux circulaires dans le cadre du Pacte vert européen favorisent les revêtements de sol recyclables | +0.8% | Mondial, plus fort dans les pays nordiques et au Benelux | Long terme (≥ 4 ans) |

| La pénétration portée par le bricolage du LVT et du SPC en Europe occidentale | +1.5% | Europe occidentale, dont le Royaume-Uni, l'Allemagne, la France et le Benelux | Court terme (≤ 2 ans) |

| Le modèle de travail hybride stimule la refonte des bureaux dans les pays nordiques et au Benelux | +0.6% | Pays nordiques, Benelux | Moyen terme (2-4 ans) |

| L'expansion des infrastructures de santé en Europe centrale et orientale soutient les revêtements de sol résilients | +0.9% | Europe centrale et orientale | Moyen terme (2-4 ans) |

| Les rénovations haut de gamme dans les logements du Royaume-Uni stimulent l'adoption du parquet contrecollé | +0.7% | Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La « Vague de rénovation » de l'UE stimule la demande de réhabilitation en Allemagne, en France et en Italie

La Directive sur la performance énergétique des bâtiments oriente la région vers des résultats de rénovation en profondeur et impose des normes de performance minimales pour améliorer les classes énergétiques les moins performantes, ce qui fait des composants de revêtement de sol des éléments essentiels à la conformité dans les périmètres de réhabilitation. Les bâtiments représentent une part importante de la consommation d'énergie et des émissions dans la région ; par conséquent, des mesures telles que l'isolation des planchers et les sous-couches acoustiques passent de l'optionnel à l'attendu lorsque les gains thermiques sont mesurés au niveau du bâtiment. L'ambition de rénovation pluriannuelle de l'Allemagne catalyse la demande de sous-planchers résistants à l'humidité et de produits rigides et résilients capables de respecter les objectifs acoustiques sans assemblages complexes. Le cadre de subventions français qui soutient les installations conformes à faibles émissions réoriente les achats vers des formats contrecollés avec des déclarations d'émissions vérifiées. Cet environnement oriente les achats vers des spécifications multi-attributs, où la performance, le carbone incorporé et les déclarations vérifiables sont évalués conjointement dans les appels d'offres publics et commerciaux.

Le passage aux matériaux circulaires dans le cadre du Pacte vert européen accroît la demande de revêtements de sol recyclables

Les appels d'offres du secteur public dans les pays nordiques et au Benelux intègrent une pondération du contenu recyclé et des filières documentées de valorisation des matériaux, ce qui renforce la demande de revêtements de sol pouvant être démontés et récupérés en fin de vie. Le Règlement sur l'écoconception pour des produits durables et le Règlement révisé sur les produits de construction étendent les exigences au niveau des produits et les déclarations environnementales, faisant des Déclarations environnementales de produits (DEP) et des passeports matériaux des éléments centraux pour l'accès au marché et l'éligibilité aux appels d'offres. Les initiatives sectorielles prouvent la viabilité des méthodes de recyclage du PVC et augmentent le contenu post-consommation dans les supports sans perte de performance, ce qui soutient les achats circulaires[2]Plastics Europe, "L'économie circulaire pour les plastiques, une analyse européenne," Plastics Europe, plasticseurope.org. Les fabricants répondent par des gammes biosourcées et à bilan carbone positif, notamment des lignes de linoléum à base de sous-produits agricoles et un stockage élevé de carbone biogénique documenté tout au long du cycle de vie. Ces politiques et pratiques intègrent la circularité dans la conception des produits et les décisions d'achat, et renforcent l'attrait des programmes en boucle fermée sur le marché européen des revêtements de sol.

Pénétration rapide du LVT et du SPC en Europe occidentale portée par les grandes surfaces de bricolage

Les formats résilients à verrouillage par clic réduisent les dépendances en main-d'œuvre et s'alignent sur les stratégies de vente au détail bricolage dans les grands marchés d'Europe occidentale confrontés à la pénurie d'installateurs et aux contraintes de calendrier. La croissance premium de la catégorie est soutenue par des visuels d'estampage en registre, des couches d'usure antimicrobiennes et une stabilité dimensionnelle adaptée au chauffage par le sol et aux cycles de nettoyage fréquents. Les restrictions sur les COV appliquées aux adhésifs et aux revêtements de sol en Belgique, ainsi que les exigences associées aux tests d'émissions, avantagent davantage les systèmes résilients à faible odeur lors des rénovations en milieu occupé. Ces caractéristiques renforcent le basculement vers les revêtements résilients au sein du marché européen des revêtements de sol, l'activité de rénovation restant le principal moteur des volumes installés tout au long de la période de prévision.

La croissance des modèles de travail hybrides déclenche des cycles de refonte des bureaux dans les pays nordiques et au Benelux

Les stratégies de travail hybride incitent à des reconfigurations des bureaux qui segmentent les zones de collaboration et de concentration, accroissant la demande de performance acoustique et de modularité dans les systèmes de revêtement de sol. Les dalles de moquette modulaires et les produits résilients à pose libre permettent une reconfiguration sans dépose d'adhésif perturbatrice, ce qui convient aux baux plus courts et aux cycles de rafraîchissement fréquents dans ces marchés[3]Interface, "Rapport d'impact Interface 2024 : les progrès climatiques se poursuivent," Interface, investors.interface.com. Les acheteurs d'entreprise privilégient les attributs vérifiés en matière de carbone et de contenu recyclé aux côtés de la performance fonctionnelle, notamment les critères de glissance, d'incendie et de qualité de l'air intérieur qui s'alignent sur les objectifs de bien-être. Les évaluations de préparation intelligente dans les bâtiments non résidentiels encouragent les systèmes adaptables s'intégrant aux sous-planchers prêts pour les capteurs et à la gestion technique du bâtiment, augmentant la valeur des conceptions de revêtements de sol modulaires. Ce schéma soutient les spécifications commerciales haut de gamme et influence les préférences résidentielles haut de gamme au sein du marché européen des revêtements de sol, les personnes transposant les codes de design des bureaux dans leur domicile.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts élevés du gaz et de l'électricité en Europe font augmenter les coûts de la céramique et des produits cuits au four | -0.7% | À l'échelle de l'UE, plus fortement en Italie, en Espagne et au Portugal | Court terme (≤ 2 ans) |

| Les normes strictes sur les COV augmentent les coûts de conformité pour les moquettes | -0.4% | Allemagne, pays nordiques, Benelux | Moyen terme (2-4 ans) |

| Les pénuries d'installateurs retardent les grands chantiers d'aménagement | -0.9% | À l'échelle de l'UE, économies à forte intensité de construction | Long terme (≥ 4 ans) |

| L'approvisionnement volatile en bois de Russie et du Bélarus perturbe les chaînes du bois | -0.5% | À l'échelle de l'UE, importateurs de contreplaqué de bouleau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La flambée des prix du gaz et de l'électricité en Europe fait grimper les coûts des carreaux céramiques et des produits cuits au four

Les prix de l'énergie industrielle se sont détendus en 2025 par rapport aux pics de la crise, mais restent supérieurs aux niveaux d'avant la pandémie, ce qui pèse sur les catégories de produits à forte intensité énergétique cuits au four[4]Eurostat, "Statistiques sur les prix de l'électricité," Eurostat, ec.europa.eu. Les coûts du gaz et de l'électricité varient selon les pays, plusieurs marchés affichant des tarifs supérieurs à la moyenne pour les utilisateurs non domestiques, ce qui affecte les marges et les décisions de tarification. Ces dynamiques expliquent pourquoi la large base installée de céramique croît plus lentement que les revêtements résilients dans les géographies axées sur la rénovation. Le rééquilibrage géopolitique de l'approvisionnement et les régimes de sanctions ajoutent de l'incertitude autour des contrats futurs et des primes de risque que les fabricants doivent gérer dans leurs horizons de planification. Par conséquent, les prescripteurs se tournent vers des matériaux à plus faible intensité énergétique de production dans les projets à budgets et délais serrés sur le marché européen des revêtements de sol.

Les pénuries d'installateurs qualifiés sur le marché du travail de l'UE retardent les grands chantiers d'aménagement

Les pénuries persistantes de main-d'œuvre dans de nombreux corps de métier compliquent la planification et renforcent l'attrait des systèmes de revêtements de sol nécessitant moins d'étapes d'installation. Les initiatives de montée en compétences progressent, mais les taux de participation déclarés sont insuffisants pour combler les écarts à l'échelle requise pour atteindre les objectifs de rénovation à court terme. Ces contraintes incitent les prescripteurs à choisir des produits à verrouillage par clic, à pose libre et à acclimatation légère qui réduisent les temps de chantier et diminuent les dépendances vis-à-vis des corps de métier rares. La coordination des corps de métier pour les bâtiments non résidentiels à préparation intelligente accroît la complexité et amplifie le besoin de revêtements de sol modulaires pouvant s'intégrer aux sous-planchers prêts pour les capteurs. Ces dynamiques font pencher les décisions vers les options résilientes et contrecollées sur le marché européen des revêtements de sol, où la disponibilité des installateurs est incertaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le vinyle affiche la croissance la plus rapide tandis que les technologies à âme rigide supplantent la céramique

Les carreaux céramiques représentaient 51,38 % de la part du marché européen des revêtements de sol en 2025, en tête en Europe du Sud. La croissance a ralenti sur les marchés à dominante rénovation qui favorisent une installation plus rapide et une énergie incorporée plus faible. Le revêtement de sol en vinyle devrait croître à un TCAC de 7,65 % jusqu'en 2031, soutenu par les formats à âme rigide répondant aux besoins acoustiques, d'hygiène et de chauffage par le sol sans travaux de sous-plancher extensifs. Les revêtements résilients dotés d'estampages améliorés et de couches antimicrobiennes se sont étendus aux secteurs de la santé, de l'éducation et de la restauration collective, où les protocoles de nettoyage et les normes de qualité de l'air intérieur sont essentiels. Les adhésifs à faibles émissions et les listes de COV restreints favorisent davantage l'adoption des systèmes à pose libre et à verrouillage par clic dans les rénovations résidentielles, répondant aux pénuries d'installateurs et aux retards de projets. Ces tendances positionnent les revêtements résilients comme un segment de croissance clé, en adéquation avec les budgets de rénovation et les exigences de conformité.

Le stratifié étanche et le parquet contrecollé restent compétitifs pour les rénovations résidentielles haut de gamme, appréciés pour leurs sous-couches acoustiques et leurs revendications en matière de qualité de l'air intérieur. Les innovations en matière de contenu recyclé, les programmes de reprise et les Déclarations environnementales de produits (DEP) vérifiées améliorent l'éligibilité au secteur public. Les revêtements en caoutchouc et en linoléum, étayés par des données sur le cycle de vie, séduisent les acheteurs du secteur de l'éducation et de la santé à la recherche d'options durables, faciles d'entretien et respectueuses de l'environnement. Les investissements dans la capacité européenne de revêtement résilient et la technologie d'impression numérique améliorent la disponibilité, les délais de livraison et l'alignement esthétique régional, soutenant la conformité avec les normes d'émissions et de circularité.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation dépasse la nouvelle construction sous l'impulsion réglementaire

La rénovation et la réhabilitation représentaient 64,44 % de la part de marché en 2025, portées par les politiques et les cadres de financement ciblant la mise à niveau des bâtiments existants. Ces efforts mettent l'accent sur des normes de performance minimales et l'étiquetage énergétique. La nouvelle construction devrait croître à un TCAC de 9,63 % jusqu'en 2031, répondant aux pénuries de logements dans les zones urbaines. Les réhabilitations se concentrent sur les produits de revêtement de sol à faibles émissions, à performance acoustique et compatibles avec le chauffage par le sol pour améliorer le confort et l'efficacité énergétique. Les options résilientes à faible profil sont idéales pour les bâtiments patrimoniaux, minimisant les changements de niveau du plancher et évitant les modifications de portes ou de seuils. Ces préférences soutiennent une installation plus rapide et la conformité avec les exigences du marché européen des revêtements de sol.

Le chauffage par le sol et les services de bâtiment efficaces dans les nouvelles constructions résidentielles influencent la demande de surfaces dimensionnellement stables et d'adhésifs à performance thermique. Les revêtements résilients à âme rigide et le parquet contrecollé avec une performance d'émission vérifiée sont préférés pour équilibrer confort et entretien. L'élargissement des obligations de déclaration environnementale, telles que les déclarations de cycle de vie, affecte la sélection des produits pour garantir l'accès au marché et accélérer les autorisations. Les équipes d'achat privilégient les options de récupération pour améliorer les ratios de circularité, en adéquation avec les lignes directrices actualisées sur les produits de construction. Ces facteurs orientent les choix de finition et dirigent l'approvisionnement vers des systèmes conformes sur le marché européen des revêtements de sol.

Par utilisateur final : le segment commercial dépasse la croissance résidentielle grâce aux refontes de bureaux et aux exigences du secteur de la santé

Les applications résidentielles dominaient avec 74,43 % de la taille du marché européen des revêtements de sol en 2025, portées par de vastes parcs immobiliers et des programmes de réhabilitation intégrant les revêtements de sol dans les mises à niveau thermiques et acoustiques. Le segment commercial devrait croître à un TCAC de 8,36 % jusqu'en 2031, avec des projets de bureaux, de santé et d'éducation adoptant des systèmes modulaires et résilients pour la reconfiguration et l'efficacité de la maintenance. Les intérieurs d'entreprise se concentrent sur le confort acoustique, la résilience sous les pieds et les certifications à faibles émissions soutenant le bien-être et les objectifs ESG. Les achats dans le secteur de la santé privilégient les surfaces sans joint et antimicrobiennes résistantes aux désinfections fréquentes, augmentant la demande de produits en feuille homogènes et de caoutchouc avancé. Les produits vérifiés à faibles émissions et prêts pour la circularité répondent à ces besoins, les appels d'offres publics imposant des normes de documentation strictes.

Les secteurs de l'hôtellerie-restauration, du commerce de détail et de l'éducation équilibrent durabilité et design, privilégiant les visuels en grand format avec une répétition de motifs réduite et des performances résilientes sous fort passage. Les systèmes à pose libre et les dalles de moquette à fort contenu recyclé permettent des installations rapides avec des matériaux à faible odeur. Les universités et les écoles privilégient la performance acoustique et les classifications faibles en matière d'incendie et de glissance, spécifiant souvent le linoléum et le caoutchouc pour les couloirs et les salles de classe afin d'optimiser les coûts du cycle de vie. Les acheteurs commerciaux prennent également en compte les passeports matériaux et les programmes de reprise pour atteindre les objectifs de circularité et les normes réglementaires. Ces priorités fonctionnelles, réglementaires et de durabilité façonnent les tendances d'adoption dans le secteur européen des revêtements de sol lors des cycles de rénovation commerciale.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les entrepreneurs B2B se développent rapidement au rythme de la Vague de rénovation stimulant les ventes par projets

Le segment du commerce de détail B2C représentait 71,37 % du marché européen des revêtements de sol en 2025, soutenu par les grandes surfaces de bricolage, les magasins spécialisés et les plateformes en ligne offrant des stocks adaptés au bricolage et des achats rapides. Le segment B2B, qui croît à un TCAC de 9,65 % jusqu'en 2031, bénéficie des agrégateurs de rénovation et des installateurs agréés gérant des réhabilitations liées aux subventions nécessitant une documentation et une coordination multi-corps de métier. Le regroupement de projets tels que le CVC, l'isolation, la menuiserie et les revêtements de sol permet une tarification à l'échelle et des achats rationalisés auprès d'entrepreneurs qualifiés. Les outils en ligne de visualisation et de logistique d'échantillons améliorent le commerce de détail omnicanal, tandis que les échantillons physiques restent préférés pour les achats de grande valeur. Les canaux combinant conseils techniques, soutien à la conformité et disponibilité des produits stimulent la croissance du marché.

Les revendeurs spécialisés excellent dans les services de conseil et la conformité réglementaire, traitant l'enregistrement des DEP, les tests COV et les exigences de chaîne de traçabilité. Les partenariats entre fabricants et constructeurs intègrent les revêtements de sol dans des offres standard pour les logements neufs et les réhabilitations d'immeubles collectifs, garantissant le respect des délais. Les associations professionnelles forment les installateurs aux adhésifs, aux substrats et aux assemblages prêts pour les capteurs pour répondre aux exigences d'automatisation et de préparation intelligente. Les écrans numériques et les assortiments de showroom sélectionnés aident les consommateurs à équilibrer les considérations de performance et de durabilité sans délais. Ces pratiques renforcent la confiance et l'efficacité, soutenant le marché européen des revêtements de sol dans un contexte d'activité de rénovation soutenue.

Analyse géographique

L'Allemagne représentait 31,76 % de la taille du marché européen des revêtements de sol en 2025, soutenue par des objectifs de rénovation et un financement qui ont stabilisé les volumes de réhabilitation dans les logements et les bâtiments publics. La France devrait croître à un TCAC de 9,37 % jusqu'en 2031, portée par des incitations pour les installations à faibles émissions et des seuils de carbone incorporé guidant les choix de matériaux. Les producteurs d'Europe du Sud font face à des coûts énergétiques élevés, influençant la tarification des carreaux céramiques et la capacité de production. Les réglementations de rénovation et les critères de marchés publics, mettant l'accent sur les déclarations environnementales et la circularité, façonnent les processus d'appel d'offres et les stratégies produits sur l'ensemble du marché.

Le Royaume-Uni se concentre sur les rénovations haut de gamme, favorisant le parquet contrecollé et les revêtements résilients compatibles avec le chauffage par le sol et les normes à faibles émissions. Les marchés du Benelux privilégient les achats circulaires, en utilisant des passeports matériaux et la pondération du contenu recyclé pour favoriser les fournisseurs proposant des programmes de reprise. Les pays nordiques mettent l'accent sur les revêtements de sol résilients et en bois contrecollé compatibles avec le chauffage et résistants aux fluctuations de température. L'Europe centrale et orientale alloue des fonds aux projets de santé et institutionnels nécessitant des surfaces antimicrobiennes et lavables dans le cadre de normes d'achats strictes. Ces tendances entraînent des mélanges de produits diversifiés et des attentes de conformité variées sur l'ensemble du marché.

Une croissance stable se poursuit sur les marchés liés à l'adhésion et dans les régions à offre de logements en expansion, où la surface résidentielle par habitant est inférieure aux normes de l'Europe occidentale. Les matériaux céramiques et stratifiés à valeur orientée restent populaires dans les zones à budget contraint, tandis que les cadres publics se concentrent sur les objectifs de récupération et de recyclage. Les variations dans l'application des normes COV et la documentation des émissions nécessitent des formulations et des étiquetages localisés pour satisfaire aux réglementations nationales. Les fournisseurs adaptent leurs opérations et leur distribution pour servir les segments à forte composante d'appels d'offres et répondre aux besoins de reporting, façonnant les stratégies de mise sur le marché dans les paysages réglementaires diversifiés de l'Europe.

Paysage concurrentiel

L'offre sur le marché européen des revêtements de sol reste fragmentée, avec des acteurs nationaux et mondiaux en concurrence dans les domaines des achats, de la R&D et de la conformité pour répondre aux exigences croissantes des appels d'offres. Les entreprises se concentrent sur les adhésifs à faibles émissions, les supports biosourcés et les alternatives sans PVC pour se conformer aux exigences de qualité de l'air intérieur. Les programmes de collecte circulaire et de recyclage sont de plus en plus prioritaires, stimulant les investissements dans la logistique et le traitement pour récupérer les matériaux après installation et après utilisation. Les communications aux investisseurs mettent l'accent sur la gestion de l'énergie, la réduction des émissions et le contenu recyclé, influençant l'accès aux capitaux et le positionnement des entreprises. Ces stratégies sont essentielles pour la différenciation concurrentielle là où la performance et la conformité se rejoignent.

Les fabricants renforcent la capacité européenne de revêtements résilients et l'impression haute définition pour localiser l'esthétique et réduire les délais de conception. Les lancements de produits ciblent des empreintes carbone de la ressource à la grille plus faibles et des propriétés antimicrobiennes, répondant aux objectifs d'hygiène et de durabilité dans les projets d'éducation et de santé. Des dalles de moquette vérifiées, des solutions en caoutchouc et des produits vinyle modulaires sont positionnés pour les espaces commerciaux reconfigurables et les marchés résidentiels haut de gamme. Les partenariats avec les constructeurs intègrent les spécifications de revêtements de sol dans les offres de logements, simplifiant les choix pour les acheteurs et les promoteurs. Ces efforts alignent les stratégies de production et de commercialisation sur l'évolution de la demande et des exigences réglementaires, renforçant le marché.

Les publications d'entreprise montrent des progrès dans l'utilisation des énergies renouvelables, la réduction du carbone et l'adoption du contenu recyclé, aidant les fournisseurs à satisfaire aux critères de qualification et à améliorer leurs scores d'achat. Les entreprises dotées de programmes de reprise et de Déclarations environnementales de produits (DEP) sont préparées pour des réglementations plus strictes et des objectifs de circularité. L'allocation de capital et la restructuration se concentrent sur la réduction des coûts et l'efficacité des actifs tout en maintenant les empreintes de production européennes pour les catégories résilientes. Cela positionne les leaders du marché pour servir les projets publics et privés à mesure que le marché évolue sous des normes de spécification et de reporting plus strictes.

Leaders du secteur européen des revêtements de sol

Mohawk Industries

Tarkett Group

Forbo Holding AG

Gerflor Group

Interface Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Karndean a lancé Karndean Design Aesthetics, un outil conçu pour améliorer les expériences de vente au détail personnalisées de style boutique. La société a également étendu sa gamme Knight Tile en introduisant de nouveaux designs bois et pierre. De plus, elle a présenté ses derniers produits au Flooring Show, soulignant son engagement envers l'innovation et le design.

- Mars 2025 : Unilin, membre du groupe Mohawk Industries, prévoit d'investir 40 millions EUR dans une usine de panneaux isolants PIR à Leśnica, en Pologne. La construction devrait débuter en 2025, avec une mise en service prévue fin 2026. Cet investissement vise à renforcer les capacités de production et à répondre à la demande croissante du marché pour les solutions d'isolation dans la région.

- Janvier 2025 : Interface a présenté un prototype de revêtement de sol en caoutchouc à bilan carbone négatif sous sa marque nora by Interface. Conçu pour les environnements de santé et autres environnements à exigences de performance élevées, le produit devrait être disponible commercialement d'ici fin 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des revêtements de sol comme la valeur des ventes de matériaux de surface finis, de moquettes et de tapis, de formats résilients tels que le LVT et le linoléum, et d'options non résilientes telles que les carreaux de céramique ou de porcelaine, les stratifiés, la pierre et le bois, qui sont installés de manière permanente sur des sous-planchers structurels dans les bâtiments résidentiels et commerciaux. Selon Mordor Intelligence, le marché a atteint 4,12 milliards USD en 2025 et devrait atteindre 4,78 milliards USD d'ici 2030.

Exclusion du champ d'application : Nous excluons les tapis en vrac, les tapis de moins de 1 m², le bois non fini, les panneaux de sous-plancher, les adhésifs et la main-d'œuvre d'installation.

Aperçu de la segmentation

- Par type de produit

- Moquettes et tapis

- Parquet bois

- Revêtements de sol en carreaux céramiques

- Revêtement stratifié

- Revêtement de sol en vinyle

- Revêtement en pierre

- Autres produits

- Par type de construction

- Nouvelle construction

- Rénovation/réhabilitation

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie et loisirs

- Commerce de détail et centres commerciaux

- Établissements de santé

- Éducation

- Bureaux d'entreprise

- Bâtiments publics et gouvernementaux

- Autres utilisateurs commerciaux

- Par canal de distribution

- Commerce de détail B2C

- Grandes surfaces de bricolage

- Magasins spécialisés en revêtements de sol

- Vente en ligne

- Autres canaux de distribution

- B2B / Entrepreneurs / Constructeurs

- Commerce de détail B2C

- Par géographie (Europe)

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des distributeurs, des chaînes de magasins de bricolage, des installateurs et des responsables des achats en Allemagne, en Italie, en Pologne et dans les pays nordiques. Ces conversations ont permis de valider la pénétration des unités, les taux d'adoption des systèmes de verrouillage et les écarts de prix que les données secondaires seules ne pouvaient pas saisir.

Recherche documentaire

Nous avons commencé par les séries de permis de construire d'Eurostat, les notes d'information de l'Observatoire européen de la construction et les portails des associations professionnelles telles que l'Institut européen des fabricants de revêtements de sol résilients, la Fédération européenne des fabricants de parquets et Cerame-Unie, qui fournissent des indices sur les expéditions et les prix. Les registres douaniers des pays, les dépôts de brevets via Questel et les documents 10-K des sociétés cotées en bourse ont permis de mieux comprendre la composition des marques et les changements de canaux.

Des informations complémentaires ont été obtenues à partir des données financières des entreprises de D&B Hoovers, des flux d'informations de Dow Jones Factiva et des bases de données nationales sur les subventions à la rénovation. Ces sources ont guidé les divisions de l'année de référence et vérifié les prix de vente moyens des produits. Les sources documentaires citées ici sont illustratives, et de nombreux autres ensembles de données ouvertes et payantes ont été examinés pour recouper les chiffres.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante en utilisant les surfaces achevées d'Eurostat et les objectifs de rénovation de la Vague de rénovation, qui sont ensuite multipliés par les ratios de pénétration des matériaux et les prix de vente conseillés recueillis lors d'entretiens. Les récapitulatifs des fournisseurs et les factures de projets échantillonnées servent de vérifications ascendantes. Les variables clés comprennent les tendances des prix du gaz des fours à céramique, les volumes d'importation de LVT, les mises en chantier, l'inflation des salaires des installateurs et la part du commerce électronique dans les dépenses de revêtements de sol. Une régression multivariée avec des superpositions ARIMA projette chaque facteur jusqu'en 2030, et les lacunes découlant des informations limitées fournies par les distributeurs sont comblées par des fourchettes de scénarios approuvées par les personnes interrogées.

Cycle de validation et de mise à jour des données

Notre équipe compare les résultats aux statistiques indépendantes de production de carreaux et aux valeurs d'importation de vinyle, signale les anomalies pour examen par la direction et réexamine les répondants lorsque les écarts dépassent cinq pour cent. Les rapports sont réactualisés chaque année, avec des révisions en milieu de cycle déclenchées par des chocs importants en matière de réglementation ou de prix.

Pourquoi le revêtement de sol de l'Europe du Mordor commande-t-il la fiabilité de la ligne de base ?

Nous observons que les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des paniers de matières plus larges, mélangent les revenus du travail ou gèlent les taux de change différemment.

Les principaux facteurs d'écart sont l'inclusion des adhésifs et des sous-couches, l'agrégation de l'EMEA au lieu de l'Europe pure, et l'utilisation d'indicateurs de dépenses de construction sans entretiens sur le terrain.

Notre champ d'application discipliné, notre mise à jour annuelle et notre validation à deux voies font de l'estimation de Mordor le point médian fiable pour la planification stratégique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,12 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 60,15 milliards de dollars (2023) | Conseil mondial A | Combine les données relatives aux matériaux de revêtement de sol, aux accessoires et au Moyen-Orient avec les données relatives à l'Europe |

| 42 milliards d'USD (2024) | Base de données de l'industrie B | Utilise la valeur d'expédition du producteur plus le revenu d'installation et manque d'entretiens de vérification de l'ASP. |

| 27,49 milliards d'USD (2024) | Conseil régional C | S'appuie sur des indices de dépenses de construction et omet les volumes de rénovation de revente |

En résumé, le modèle de Mordor lie chaque euro à des mesures de surface transparentes, à des prix validés et à une boucle de mise à jour reproductible, ce qui donne aux décideurs une base de référence équilibrée qu'ils peuvent vérifier et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance attendue du marché européen des revêtements de sol ?

La taille du marché européen des revêtements de sol a atteint 4,29 milliards USD en 2026 et devrait atteindre 5,12 milliards USD d'ici 2031 à un TCAC de 3,61 %.

Quelle catégorie de produits connaît la croissance la plus rapide sur le marché européen des revêtements de sol ?

Le vinyle est la catégorie à la croissance la plus rapide, projetée à un TCAC de 7,65 % jusqu'en 2031, soutenue par les formats à âme rigide et les finitions antimicrobiennes.

Quel segment d'utilisateurs finaux mène la demande sur le marché européen des revêtements de sol ?

Le résidentiel était en tête avec 74,43 % de la valeur en 2025, tandis que le commercial devrait croître le plus rapidement à un TCAC de 8,36 % jusqu'en 2031 en raison des refontes de bureaux et des projets de santé.

Comment les réglementations influencent-elles aujourd'hui le marché européen des revêtements de sol ?

Les règles de performance énergétique, les restrictions sur les COV, les obligations de DEP et les critères d'achats circulaires stimulent la demande de systèmes de revêtements de sol à faibles émissions, recyclables et avec reprise intégrée dans les projets publics et privés.

Quel pays détient la plus grande part du marché européen des revêtements de sol ?

L'Allemagne était en tête avec 31,76 % en 2025 grâce aux programmes de rénovation et au financement qui soutiennent des volumes élevés de réhabilitation.

Quel canal de vente devrait connaître la croissance la plus rapide pour les revêtements de sol en Europe ?

Les canaux B2B ou entrepreneurs devraient croître à un TCAC de 9,65 % jusqu'en 2031, les réhabilitations liées aux subventions et le regroupement de projets favorisant les installateurs agréés et les achats par projets.

Dernière mise à jour de la page le: