Taille et part du marché des soudeuses de tubulures stériles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.94 Milliards de dollars |

| Taille du Marché (2031) | 3.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soudeuses de tubulures stériles par Mordor Intelligence

La taille du marché des soudeuses de tubulures stériles devrait croître de 2,79 milliards USD en 2025 à 2,94 milliards USD en 2026 et devrait atteindre 3,82 milliards USD d'ici 2031, à un TCAC de 5,39 % sur la période 2026-2031. Cette performance positionne le marché des soudeuses de tubulures stériles comme un pilier essentiel du bioprocédé moderne, soutenu par la transition pharmaceutique vers les systèmes à usage unique, la montée en puissance rapide des produits biologiques et des règles de contrôle de la contamination de plus en plus strictes édictées par la FDA et la Commission européenne. Le marché des soudeuses de tubulures stériles bénéficie également de la domination de la tubulure en élastomère thermoplastique (TPE), de la préférence persistante pour les plateformes de soudage automatiques et de la demande croissante des centres de traitement des composants sanguins qui nécessitent des opérations en circuit fermé à haut débit. L'élan réglementaire découlant de la révision de l'Annexe 1 des BPF de l'UE a transformé le soudage automatisé d'une option en une obligation dans de nombreux contextes, tandis que la fabrication de thérapies avancées — les thérapies cellulaires et géniques en particulier — génère de nouveaux volumes de connexions aseptiques par lot, élargissant les opportunités du marché des soudeuses de tubulures stériles.

Principaux enseignements du rapport

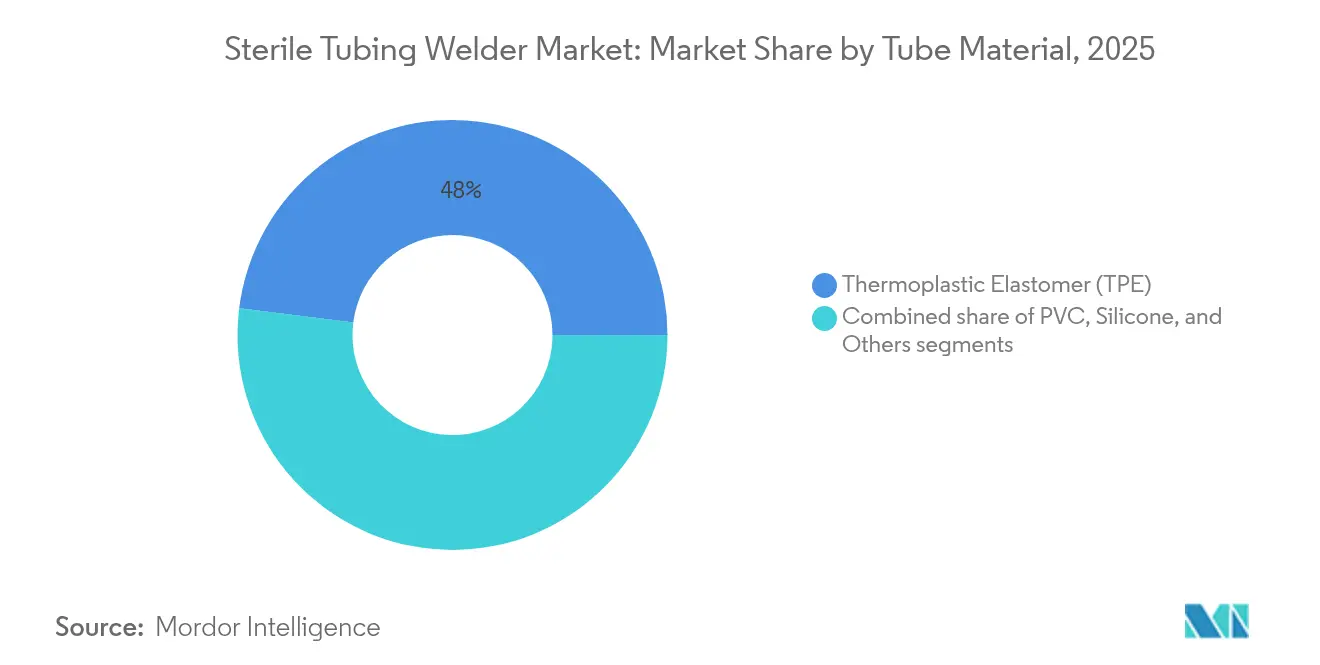

- Par matériau de tube, le TPE a représenté 48,02 % de la part de marché des soudeuses de tubulures stériles en 2025, et les alternatives en PVC resteront en retrait alors que le TPE progresse à un TCAC de 5,55 % jusqu'en 2031.

- Par mode, les systèmes automatiques ont dominé avec une part de revenus de 62,10 % en 2025 ; ce même segment devrait enregistrer un TCAC de 5,51 % jusqu'en 2031.

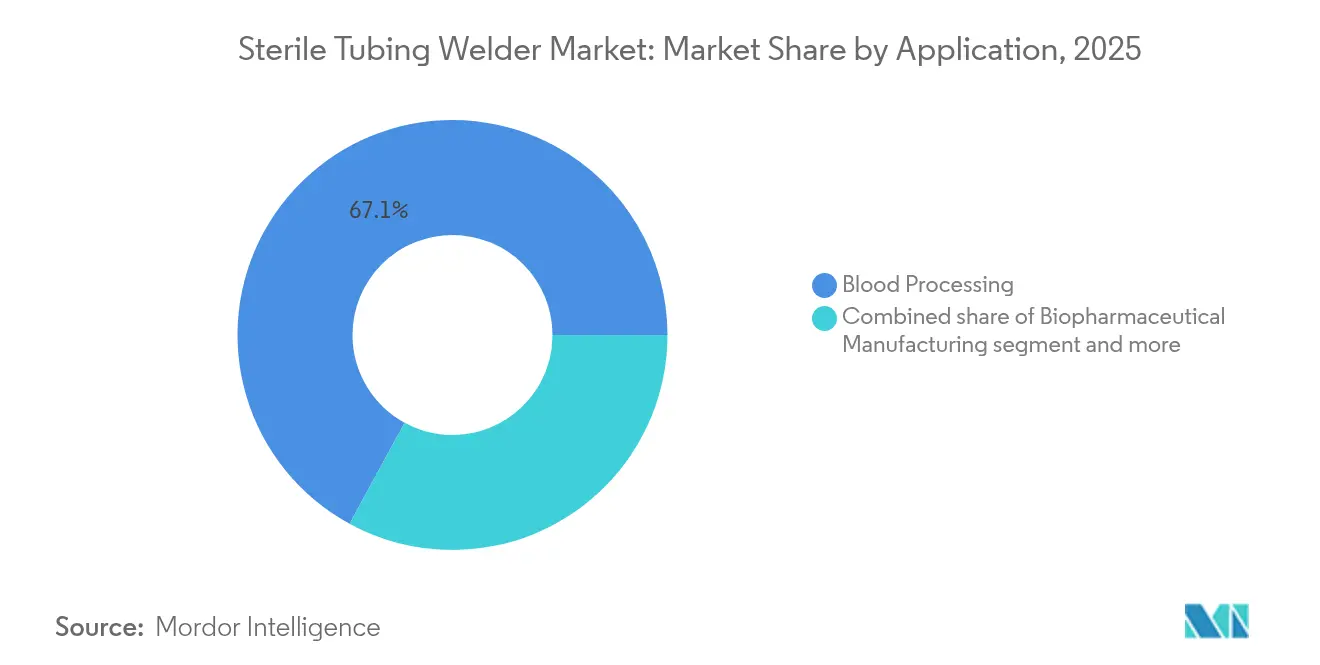

- Par application, le traitement du sang représentait 67,05 % de la taille du marché des soudeuses de tubulures stériles en 2025, tandis que la fabrication biopharmaceutique devrait s'accélérer à un TCAC de 5,95 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux représentaient 52,25 % de la part du marché des soudeuses de tubulures stériles en 2025 ; les organisations de développement et de fabrication sous contrat (CDMO) devraient afficher le TCAC le plus élevé, soit 5,82 %, jusqu'en 2031.

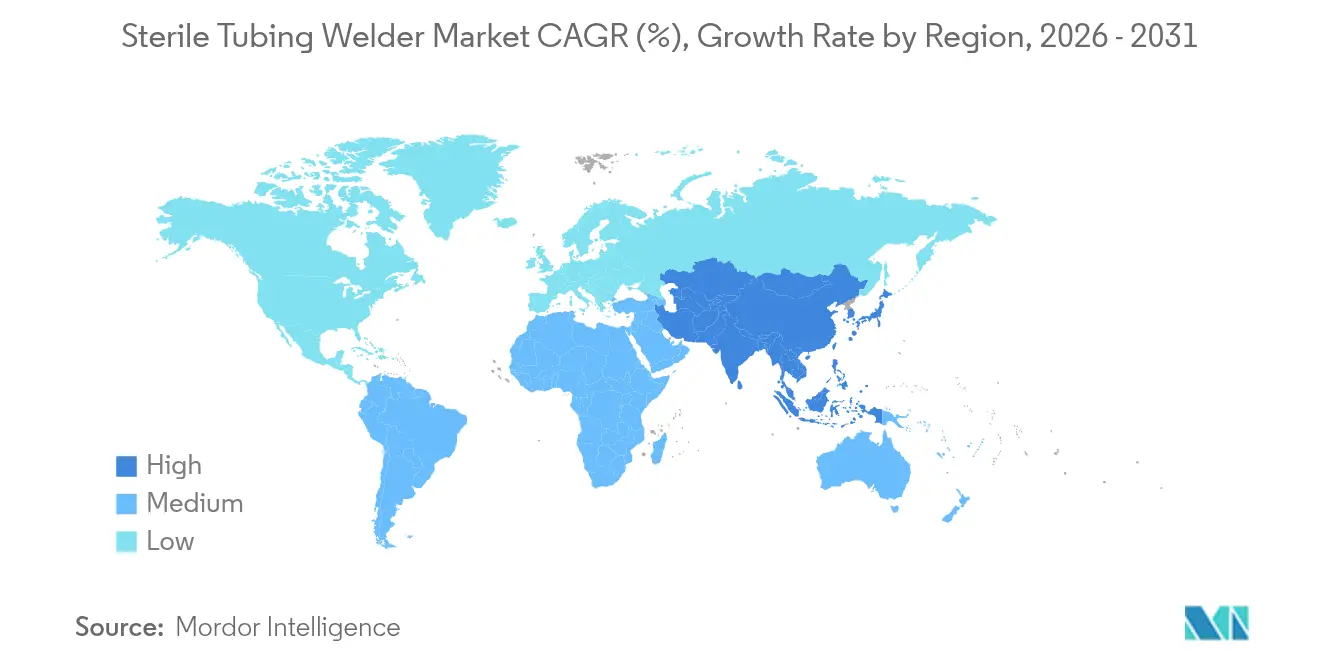

- Par géographie, l'Amérique du Nord occupait 38,12 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est positionnée pour connaître la croissance la plus rapide avec un TCAC de 6,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Soudeuses de Tubes Stériles*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du bioprocédé à usage unique | +1.8% | L'Amérique du Nord et l'Europe sont en tête | Moyen terme (2 à 4 ans) |

| Expansion des pipelines de produits biologiques et de thérapies cellulaires et géniques | +1.5% | Amérique du Nord et UE, APAC en progression | Long terme (≥ 4 ans) |

| Croissance des collectes mondiales de sang et de plasma | +1.2% | Mondial avec accélération en APAC | Long terme (≥ 4 ans) |

| Réglementations de stérilité BPFc plus strictes | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Essor de la fabrication décentralisée au point de soins | +0.7% | Programmes pilotes en Amérique du Nord ; exploration en UE | Moyen terme (2 à 4 ans) |

| Connecteurs aseptiques multi-usages réduisant les coûts de validation | +0.5% | Marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du bioprocédé à usage unique

Les assemblages à usage unique soutiennent déjà plus de 1,2 million de connexions stériles par an, selon Sartorius. L'élimination de la contamination croisée entre les lots peut réduire les dépenses d'investissement des installations de jusqu'à 40 %, incitant les grandes usines commerciales à intégrer des consommables aux côtés des lignes aval en acier inoxydable traditionnelles. Des connecteurs plus robustes conformes au code ASME BPE ancrent désormais ces systèmes, répondant aux préoccupations des auditeurs en matière d'intégrité. Comme les autorités réglementaires ont approuvé les consommables dans le cadre de l'Annexe 1 des BPF de l'UE, les responsables d'usines élargissent leurs stocks de tubulures flexibles et demandent des soudeuses capables de traiter le TPE, le silicone et les films multicouches lors de changements rapides. Cette dynamique assure une voie de croissance durable pour le marché des soudeuses de tubulures stériles tout en renforçant les investissements en automatisation pour combler les lacunes résiduelles en matière de contamination.

Expansion des pipelines de produits biologiques et de thérapies cellulaires et géniques

Les lots de thérapies cellulaires et géniques nécessitent jusqu'à 10 fois plus de connexions stériles que les procédés classiques de petites molécules, une réalité qui façonne désormais les budgets d'équipement sur l'ensemble du marché des soudeuses de tubulures stériles. L'investissement de Singapour dans les vaccins anticancéreux à ARNm et l'allocation de 1,92 milliard USD de la Corée du Sud pour des plateformes d'ARNm nationales soulignent l'appétit régional pour des capacités de modalités avancées. Des usines portables et modulaires comme le système InSCyT du MIT illustrent la façon dont la production distribuée exige des soudeuses compactes capables de valider des centaines de connexions par poste. Alors que les autorités réglementaires élaborent des directives sur la fabrication décentralisée, les fournisseurs capables de garantir la stérilité dans des dispositifs à faible encombrement capteront des parts de marché. L'activité continue dans les nouveaux vecteurs et les immunothérapies personnalisées maintient des volumes de connexions élevés, poussant le marché des soudeuses de tubulures stériles vers des équipements à plus haut débit et à auto-étalonnage.

Croissance des collectes mondiales de sang et de plasma

Le boom mondial de la fractionnement du plasma maintient les centres de sang au sommet de la hiérarchie du marché des soudeuses de tubulures stériles. Les récentes approbations de la FDA[1]U.S. Food and Drug Administration, « Approbations de demandes de dispositifs biologiques 2025 », fda.gov pour les dispositifs de traitement du sang confirment l'engagement des fabricants de dispositifs envers les conceptions en circuit fermé. Les économies émergentes — de l'Inde à l'Indonésie — développent leurs infrastructures de don, et chaque nouvelle ligne de collecte nécessite généralement plusieurs soudeuses pour maintenir l'intégrité de grade A lors des transferts de poches. De plus, des modules de clarification avancés tels que le hycon de GEA s'associent au soudage en ligne pour former des chaînes de traitement du plasma entièrement automatisées. À mesure que le débit par centre augmente, les joints soudés restent la référence absolue pour le contrôle de la contamination, défendant la part de marché contre les alternatives à connecteurs dans ce segment à haut risque.

Réglementations de stérilité BPFc plus strictes

Les révisions de l'Annexe 1 des BPF de l'UE[2]Direction générale de la santé et de la sécurité alimentaire, « EudraLex — Volume 4, Annexe 1 des BPF de l'UE (2022) », health.ec.europa.eu obligent les fabricants à documenter chaque connexion aseptique dans le cadre d'une stratégie de contrôle de la contamination, en indiquant comment et où les soudures sont effectuées. Parallèlement, la FDA insiste sur la maîtrise proactive des risques, contraignant les usines à passer des pinces manuelles aux soudeuses programmables dotées d'enregistrements électroniques de lots. Ces mandats réorientent les plans d'investissement vers l'automatisation, déclenchant un remplacement soutenu des anciennes unités manuelles. Les fournisseurs répondent avec des soudeuses intégrant la capture de signature électronique, l'appariement de température et les tests de décroissance de pression, des fonctionnalités qui simplifient les audits et accélèrent la libération des lots. Le marché des soudeuses de tubulures stériles évolue donc en phase avec les cycles réglementaires, car les délais de mise en conformité se traduisent directement en échéances d'approvisionnement.

Analyse de l'Impact des Freins sur le Marché des Soudeuses de Tubes Stériles*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital et de validation élevé des soudeuses automatisées | -1.1% | Marchés émergents, petits fabricants | Long terme (≥ 4 ans) |

| Disponibilité d'alternatives à connecteurs stériles | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs qualifiés / lacunes en formation | -0.6% | Mondial, aiguë en APAC | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en TPE de qualité | -0.4% | Chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital et de validation élevé des soudeuses automatisées

Un poste de soudage entièrement qualifié peut dépasser 100 000 USD et entraîne des coûts de main-d'œuvre de validation supplémentaires de 30 à 50 %. Les petits CDMO d'Amérique latine et d'Asie du Sud-Est reportent souvent leurs achats, préférant la préparation de lots externalisée où la soudeuse est déjà installée. Le marché des soudeuses de tubulures stériles connaît ainsi des cycles de vente prolongés dans les régions émergentes. Les fournisseurs testent des contrats d'équipement en tant que service qui répartissent les paiements sur plusieurs années, et certains proposent des « soudeuses intelligentes » pré-validées, accompagnées de modèles numériques IQ/OQ pour limiter les honoraires de consultants.

Disponibilité d'alternatives à connecteurs stériles

Les raccords non genrés et multi-usages réduisent les étapes de qualification, séduisant les laboratoires sensibles aux coûts. L'AseptiQuik G DC de CPC, par exemple, combine connexion et déconnexion en une seule manœuvre stérile, éliminant le processus de fusion inhérent au soudage. Les structures de recherche à volumes de lots modestes adoptent ces connecteurs pour contourner les dépenses d'investissement, grignotant la part de marché des soudeuses de tubulures stériles. Les unités de première ligne dédiées aux vaccins et au plasma privilégient toutefois encore la technologie de soudage, car l'interface fondue offre une intégrité de barrière supérieure, de sorte que le déplacement est progressif plutôt que généralisé. Cette rivalité contraint néanmoins les fabricants de soudeuses à réduire les temps de cycle et à introduire des modèles d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Soudeuses de Tubes Stériles

Par matériau de tube :

la domination du TPE stimule l'innovationLa tubulure en TPE a capté 48,02 % de la part de marché des soudeuses de tubulures stériles en 2025 et progresse à un TCAC de 5,55 %, reflétant la préférence pharmaceutique pour les matériaux à faibles extractibles et compatibles avec l'irradiation gamma. Ce leadership consolide de grands volumes pour les soudeuses configurées spécifiquement pour les températures de fusion du TPE, élargissant la taille du marché des soudeuses de tubulures stériles générée par les seules lignes TPE. Le PVC persiste dans les centres de sang axés sur les budgets, tandis que le silicone occupe des niches étroites où des températures élevées ou des solvants l'exigent.

Des fabricants tels que Teknor Apex lancent des grades transparents à très faible écaillage permettant l'inspection optique pendant le soudage. Les avancées sans PFAS de KRAIBURG pérennisent l'approvisionnement face au durcissement des restrictions chimiques, renforçant l'attrait du TPE sur les budgets d'investissement. Par ailleurs, des événements de force majeure ont poussé les utilisateurs finals à qualifier plusieurs marques de TPE pour assurer la continuité, entraînant des mises à jour du micrologiciel des soudeuses qui stockent des profils thermiques uniques pour chaque composé.

Par mode :

l'automatisation accélère l'adoptionLes unités automatiques représentaient 62,10 % de la taille du marché des soudeuses de tubulures stériles en 2025 et affichent le TCAC le plus élevé, soit 5,51 %, un double avantage obtenu en éliminant le contact humain et en standardisant la qualité des soudures. Leur intégration dans les enregistrements de lots soutient les critères de libération en temps réel, un facteur particulièrement valorisé lors des inspections dans l'UE. Grâce à cet avantage en matière de conformité, les plateformes automatiques constituent la spécification de référence pour chaque nouvelle suite de bioréacteurs commerciaux, consolidant l'avantage de taille du marché des soudeuses de tubulures stériles sur les unités manuelles.

Les soudeuses de banc de première génération nécessitaient une configuration experte, mais les modèles modernes s'auto-étalonnent grâce aux identifiants de tubulures pilotés par codes-barres, réduisant les heures de formation. Des capteurs intégrés mesurent la pression et la température de soudage, alimentant les systèmes d'exécution de fabrication qui déclenchent la maintenance préventive. Les dispositifs manuels restent dans les armoires de R&D où la flexibilité importe, mais ils ne rivalisent désormais plus que sur le prix, à mesure que les prix des automatiques baissent.

Par application :

le traitement du sang en tête, la biopharmacie accélèreLe traitement du sang a généré 67,05 % de la part de marché des soudeuses de tubulures stériles en 2025 en raison des centres de don à haut volume qui s'appuient sur l'intégrité des joints soudés pour la sécurité du plasma. Cependant, les opérations biopharmaceutiques devraient connaître la croissance la plus rapide avec un TCAC de 5,95 %, portées par les anticorps monoclonaux, les vecteurs viraux et l'ARNm. Pour chaque bioréacteur à usage unique de 2 000 L, les biofabricants réalisent des centaines de coupes et assemblages stériles, multipliant les cycles de soudeuses par lot.

La certification de la plasmaphérèse Aurora Xi a mis en évidence le traitement stérile automatisé comme une exigence réglementaire dans les centres de sang. En revanche, des expansions biopharma comme le projet de 784 000 L de Samsung Biologics génèrent des commandes en volume de soudeuses avec connectivité Industrie 4.0, doublant effectivement les flux de revenus logiciels liés aux modules d'analyse.

Par utilisateur final :

les hôpitaux dominent, les CDMO stimulent la croissanceLes hôpitaux ont conservé 52,25 % de la taille du marché des soudeuses de tubulures stériles en 2025 car la plupart des programmes nationaux de transfusion sanguine opèrent au sein des réseaux cliniques. Pourtant, les CDMO afficheront un TCAC de 5,82 % à mesure que les commanditaires pharmaceutiques externalisent la fabrication de thérapies avancées vers des usines spécialisées. Les modèles d'externalisation permettent aux petites entreprises de biotechnologie d'entrer en phase d'essais sans construire de salles blanches sur site, consolidant ainsi la demande de soudeuses dans les hubs sous contrat.

La décision de Wuxi Biologics d'étendre son site de Worcester, Massachusetts, de 24 000 L à 36 000 L d'ici 2025 illustre l'effet attractif des CDMO sur les fournisseurs d'équipements. Leur pouvoir d'achat en volume influence les feuilles de route de conception des soudeuses, favorisant les assemblages modulaires qui prennent en charge la rotation multi-clients. Les hôpitaux, en revanche, privilégient la durabilité et les interfaces utilisateur simples adaptées au personnel tournant.

Analyse géographique

Marché des Soudeuses de Tubes Stériles en Amérique du Nord

L'Amérique du Nord a représenté 38,12 % du chiffre d'affaires du marché des soudeuses de tubes stériles en 2025, portée par sa dense concentration biopharma, l'adoption historique des technologies à usage unique et une culture réglementaire qui récompense les contrôles avancés de la contamination. L'investissement pluriannuel de 2 milliards USD de Thermo Fisher Scientific dans les capacités de production amplifie le carnet de commandes régional, tandis que la consolidation Cytiva-Pall de Danaher élargit un réseau de services qui accélère la validation. Les académies de formation des fournisseurs à Boston et San Diego atténuent également les pénuries d'opérateurs, maintenant les taux d'utilisation des parcs d'équipements installés.

Marché des Soudeuses de Tubes Stériles en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR de 6,07 % jusqu'en 2031. L'incitation à la bioproduction de 4,17 milliards USD de la Chine, l'extension de 784 000 L de Samsung Biologics et les programmes d'ARNm de Singapour canalisent des importations d'équipements record. Les gouvernements régionaux ont également simplifié les procédures d'octroi de licences BPF, supprimant l'un des obstacles historiques à l'adoption du soudage automatisé. Bien que les lacunes en compétences restent aiguës, les fournisseurs ont localisé des centres de service après-vente à Shanghai, Séoul et Hyderabad pour assurer la validation sur site.

Marché des Soudeuses de Tubes Stériles en EMEA et en LATAM

L'Europe maintient une expansion régulière sous des règles de stérilité strictes. Les révisions de l'Annexe 1 obligent les installations existantes à intégrer des soudeuses dans des salles blanches de Grade A, ce qui gonfle la demande de remplacement. Le continent bénéficie également de pipelines agressifs en thérapie cellulaire en France et au Royaume-Uni, générant de nombreuses unités à petite échelle clinique qui, collectivement, augmentent les volumes. Dans les régions émergentes — Amérique latine, Moyen-Orient et Afrique — la dynamique du marché provient des mises à niveau des banques de sang publiques et des nouvelles lignes de remplissage-finition de vaccins, bien que les cycles de financement allongent les délais des projets.

Paysage concurrentiel

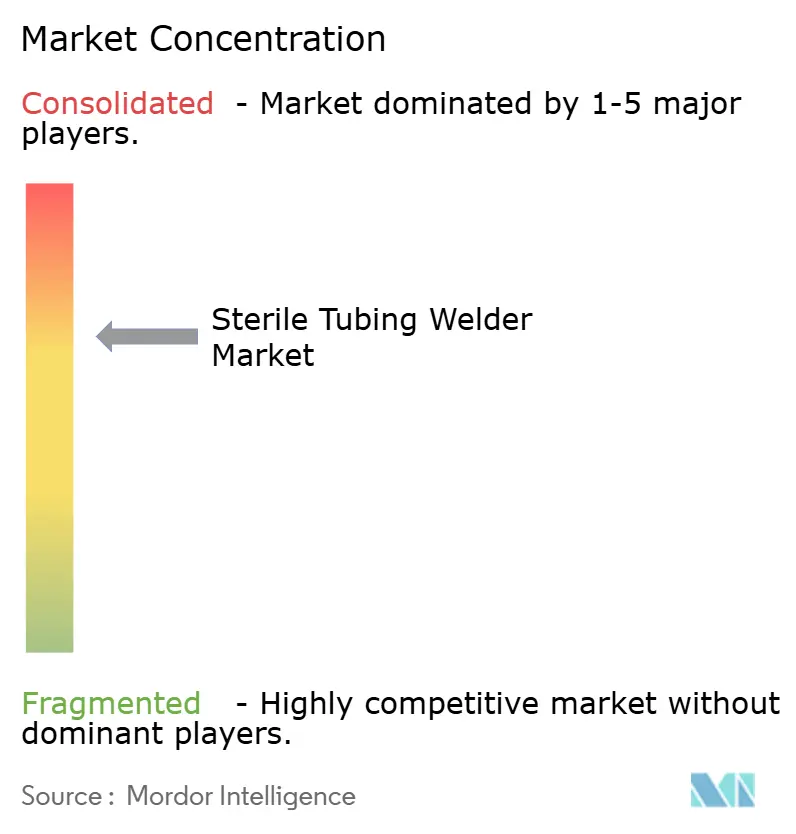

Le marché des soudeuses de tubulures stériles est modérément consolidé, les cinq premiers acteurs détenant une part combinée estimée à 55-60 %. L'intégration de Pall-Cytiva à 7,5 milliards USD par Danaher illustre le regroupement stratégique des consommables amont avec la filtration aval, offrant aux clients un approvisionnement auprès d'une source unique. L'acquisition proposée par Thermo Fisher des actifs de purification et filtration de Solventum pour 4,1 milliards USD intensifie encore davantage les avantages d'échelle.

La différenciation technologique repose sur les niveaux d'automatisation — optimisation des paramètres de soudage pilotée par l'IA, analyse embarquée et connectivité MQTT. Des innovateurs plus petits rivalisent avec des soudeuses portables de moins de 15 kg ciblant les suites de thérapies cellulaires au point de soins. Des fournisseurs de composants tels que CPC continuent d'attaquer avec des systèmes à connecteurs qui menacent les placements de soudeuses à faible débit, mais les grands fournisseurs de soudage regroupent garanties prolongées et kits de validation pour fidéliser les clients. Les contrats de service couvrant l'étalonnage à distance et la préparation aux audits BPF représentent désormais jusqu'à 20 % des revenus des fournisseurs, reflétant la façon dont la complexité de la conformité stimule les ventes annexes.

À l'avenir, les écosystèmes logiciels intégrés seront déterminants. Les fournisseurs intégrant les données de soudage dans les enregistrements électroniques de lots aident les fabricants à réaliser leurs ambitions de libération en temps réel. La consolidation parmi les fournisseurs d'élastomères pourrait suivre la tendance des équipements, assurant des approvisionnements sécurisés en tubulures pré-qualifiées aux paramètres des machines — une synergie qui pourrait consolider davantage la position des acteurs établis.

Leaders du secteur des soudeuses de tubulures stériles

Danaher Corporation

Genesis BPS

MGA Technologies

Sartorius AG

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Soudeuses de Tubes Stériles

- Aseptic Group

- Avantor

- ChargePoint Technology

- Colder Products Company (CPC)

- Danaher

- Entegris

- Genesis BPS

- GMPTEC GmbH

- Hangzhou Cobetter Filtration Equipment Co., Ltd

- Meissner Filtration Products

- MGA Technologies

- Parker Hannifin

- PendoTECH

- Repligen

- Saint-Gobain Life Sciences

- Sartorius

- Terumo

- Thermo Fisher Scientific

- Vante Biopharm/Sebra

- Watson-Marlow Fluid Technology

Lire l'Analyse des Entreprises du Marché des Soudeuses de Tubes Stériles

Développements Récents de l'Industrie sur le Marché des Soudeuses de Tubes Stériles

- Février 2025 : Thermo Fisher Scientific a annoncé l'acquisition de l'activité Purification & Filtration de Solventum pour 4,1 milliards USD, visant 125 millions USD de synergies d'ici la cinquième année.

- Janvier 2025 : Terumo a lancé l'Aiguille filtrante pour injection dans le cadre du Programme de développement INFINO, élargissant les trousses d'injection stériles pour usages hypodermiques et intravitréens.

- Novembre 2024 : Teknor Apex a lancé de nouveaux composés TPE de qualité médicale conçus pour les tubulures biopharma, offrant une réduction du dépôt de particules et une transparence améliorée.

- Février 2024 : Terumo a posé la première pierre d'un nouveau site de fabrication à Porto Rico afin de renforcer la résilience de la chaîne d'approvisionnement mondiale pour les dispositifs médicaux stériles.

Marché des Soudeuses de Tubes Stériles Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des soudeurs de tubes stériles comme l'ensemble des nouveaux appareils spécialement conçus pour fusionner de manière aseptique deux longueurs compatibles de tubes thermoplastiques utilisés dans le traitement du sang, la production biopharmaceutique et les flux de travail diagnostiques.

Exclusion du champ d'application : Les soudeuses de tubes industrielles remises à neuf ou non stériles employées en dehors des environnements réglementés des sciences de la vie ne sont pas prises en compte.

Segments couverts dans ce rapport

- Par matériau de tube

- Élastomère thermoplastique (TPE)

- PVC

- Silicone

- Autres

- Par mode

- Automatique

- Manuel

- Par application

- Traitement du sang

- Fabrication biopharmaceutique

- Laboratoires de diagnostic

- Autres

- Par utilisateur final

- Hôpitaux

- Instituts de recherche et académiques

- Fabrication sous contrat

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs, des responsables de l'approvisionnement dans des centres de transfusion sanguine en Amérique du Nord, en Europe et en Asie, ainsi que des fabricants de produits biologiques sous contrat, afin d'affiner les ratios de débit unitaire et de valider les résultats préliminaires du modèle. Des enquêtes de suivi auprès des distributeurs régionaux ont permis de clarifier les marges commerciales et les taux de remplacement de la garantie, renforçant ainsi la confiance dans les courbes de coût de possession.

Recherche documentaire

Nous avons commencé par cartographier les moteurs de la demande publiquement disponibles, les volumes annuels de dons de sang de l'OMS, les autorisations 510(k) de la FDA pour les systèmes de soudure à usage unique, les indices de production biopharmaceutique d'Eurostat et les normes ISO 3826 pour les connecteurs de poches à sang. Les formulaires 10-K des entreprises, les dossiers des investisseurs et les portails d'associations telles que la Société internationale de transfusion sanguine ont ajouté des indices récents sur les livraisons et les prix. En l'absence de ventilation des revenus, D&B Hoovers et Dow Jones Factiva ont fourni des fourchettes de ventes approximatives qui ont servi d'ancrage à notre année de référence.

Une analyse secondaire des journaux évalués par les pairs et des familles de brevets dans Questel a illustré la migration technologique des unités manuelles vers les unités automatiques, ce qui nous a aidés à repérer les cycles de remplacement et les changements d'ASP. Les sources citées ci-dessus illustrent l'ensemble ; de nombreuses autres sources ont été consultées pour vérifier les chiffres et la cohérence de la narration.

Dimensionnement du marché et prévisions

Nous utilisons une méthode descendante. Les poches de sang traitées, le nombre de lots de bioréacteurs et les volumes de tests de diagnostic créent trois pools de demande qui sont ensuite multipliés par les soudures observées par procédure et les prix de vente moyens. Des contrôles ascendants sélectionnés, des factures de fournisseurs échantillonnées et des audits d'expédition de distributeurs, guident l'étalonnage. Les variables clés comprennent (i) la part des soudeuses automatiques, (ii) le nombre moyen de soudures par 100 litres de milieu de culture cellulaire, (iii) la durée de vie moyenne des appareils, (iv) l'intensité régionale des dépenses d'investissement et (v) les retards dans l'adoption de la réglementation. Une régression multivariée relie ces indicateurs aux ventes historiques et produit les perspectives 2025-2030, avec une analyse de scénario qui superpose les chocs de la chaîne d'approvisionnement ou de la politique là où les experts voient un risque matériel. Les données manquantes dans les rouleaux ascendants sont lissées à l'aide des PSA médians des transactions confirmées.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux, d'une vérification par les pairs, d'une approbation par le responsable principal du domaine et d'alertes automatisées en cas d'écart par rapport aux données commerciales externes. Les rapports sont actualisés chaque année ; des flashs intermédiaires sont émis lorsque des rappels, des ajouts de capacité importants ou des fluctuations de change dépassent des seuils prédéfinis. Avant la livraison, un analyste ré-exécute les données du dernier trimestre afin que les clients bénéficient d'une vision plus fraîche.

Comment la taille du marché des soudeuses de tubes stériles de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises adoptent des champs d'application inégaux, des hypothèses d'AEP variables et des cadences d'actualisation différentes. Reconnaître d'emblée cette variance est salutaire pour les décideurs.

Les principaux facteurs d'écart comprennent la prise en compte des soudeurs manuels, la séparation des unités de remplacement des volumes de première installation et l'année choisie comme base de référence. Certains éditeurs reportent également les taux de change de 2023 ou appliquent des facteurs de réduction globaux, alors que Mordor met à jour les taux de change tous les trimestres et conserve les écarts régionaux de prix de vente avant la conversion.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 2,79 B (2025) | Renseignements sur le Mordor | - |

| 2,71 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Conseil mondial A | Exclut les soudeurs manuels et les petites cliniques, ce qui réduit le nombre d'unités. |

| USD 2,62 B (2024) | Journal professionnel B | Utilisation d'une année de base plus ancienne et de taux de change statiques pour 2024, sans répartition régionale de l'ASP |

| 2,43 MILLIARDS D'USD (2023) | Association sectorielle C | Limitation du champ d'application aux établissements hospitaliers ; exclusion des laboratoires biopharmaceutiques et de recherche |

Ces différences montrent pourquoi l'approche équilibrée et variable de Mordor, validée par les conversations des utilisateurs finaux et actualisée chaque année, offre le point de départ le plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quel changement réglementaire stimule actuellement l'adoption la plus rapide des soudeuses de tubulures stériles ?

Les révisions de l'Annexe 1 des BPF de l'UE et les directives parallèles de la FDA sur le contrôle de la contamination poussent les fabricants à automatiser chaque connexion aseptique, faisant des soudeuses la solution de conformité par défaut.

Comment les lignes de bioprocédé à usage unique redéfinissent-elles les exigences de conception des soudeuses ?

Les assemblages flexibles et jetables nécessitent des soudeuses capables d'identifier plusieurs compositions de tubulures, d'effectuer des changements de cycle rapides et d'enregistrer les paramètres directement dans les enregistrements électroniques de lots.

Quelle application présente la fréquence de connexion la plus élevée, et pourquoi ?

La production de thérapies cellulaires et géniques exige beaucoup plus de jonctions stériles par lot que les produits biologiques traditionnels, en raison de la petite taille des lots et des flux de travail fermés et spécifiques aux patients.

Pourquoi les utilisateurs préfèrent-ils de plus en plus les unités de soudage automatiques aux unités manuelles ?

Les systèmes automatisés réduisent l'intervention de l'opérateur, standardisent la qualité des soudures et génèrent des données prêtes pour les audits, réduisant à la fois le risque de contamination et la charge documentaire.

Comment la volatilité de l'approvisionnement en TPE influence-t-elle le comportement des acheteurs ?

Pour se prémunir contre les perturbations des matières premières, les utilisateurs finals pré-qualifient plusieurs grades de TPE et privilégient les soudeuses dotées de profils thermiques programmables pour des changements de matériaux rapides.

Quel rôle stratégique les CDMO jouent-ils dans l'écosystème des soudeuses de tubulures stériles ?

L'externalisation pharmaceutique concentre la fabrication de haut niveau dans des hubs spécialisés, stimulant les achats en volume de soudeuses avancées et établissant des références sectorielles pour les pratiques de validation.

Dernière mise à jour de la page le: