Taille et parts du marché des médicaments antidiabétiques injectables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

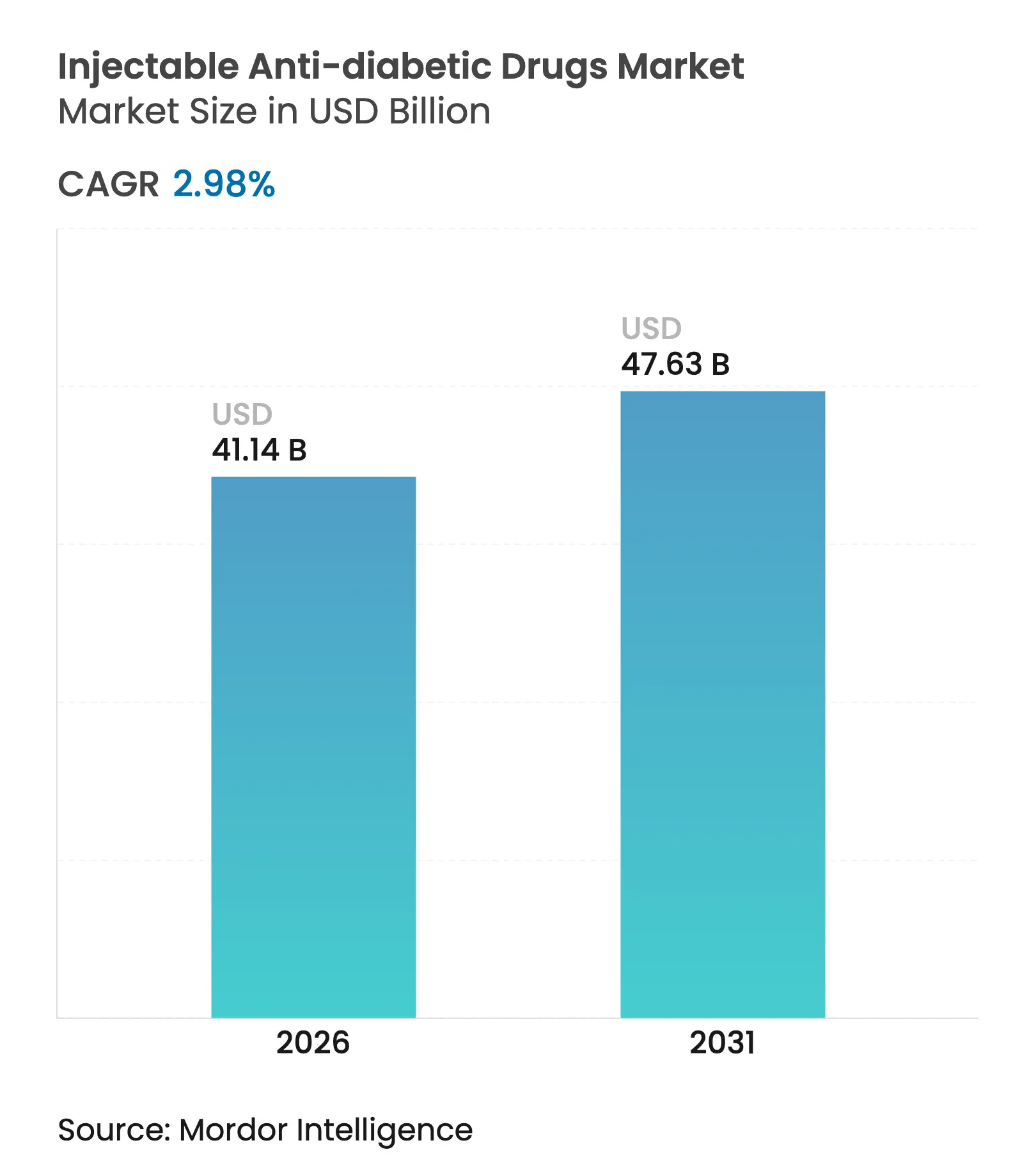

| Taille du Marché (2026) | 41.14 Milliards de dollars |

| Taille du Marché (2031) | 47.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments antidiabétiques injectables par Mordor Intelligence

La taille du marché des médicaments antidiabétiques injectables devrait croître de 39,95 milliards USD en 2025 à 41,14 milliards USD en 2026 et devrait atteindre 47,63 milliards USD d'ici 2031 à un TCAC de 2,98 % sur la période 2026-2031. Cette croissance modérée reflète un paysage en voie de maturité où les agonistes des récepteurs GLP-1 de nouvelle génération grignotent la domination historique de l'insuline, alors que plus de 233 millions de personnes en Chine seulement vivent avec le diabète [1]Yu-Chang Zhou, Prévalence nationale et provinciale et charges non fatales du diabète en Chine de 2005 à 2023 avec des projections de prévalence jusqu'en 2050,

Military Medical Research, mmrjournal.biomedcentral.com. Les insulines à administration hebdomadaire, les agonistes doubles GIP/GLP-1 et les injecteurs connectés améliorent l'observance thérapeutique, mais les prix élevés des médicaments de marque et les lacunes persistantes dans la chaîne d'approvisionnement freinent l'expansion fondée sur les volumes. Les dépenses en capital dépassant 12 milliards USD auprès des principaux producteurs atténuent les pénuries de capacité antérieures, tandis que la fabrication localisée en Inde, au Venezuela et au Pakistan renforce la résilience régionale. L'évolution vers les soins basés sur la valeur, renforcée par les modifications de la couverture Medicare pour les injections anti-obésité, remodèle les décisions thérapeutiques en faveur des résultats cliniques et de la rentabilité, incitant les payeurs à privilégier les schémas hebdomadaires présentant des bénéfices cardiométaboliques démontrés.

Principaux enseignements du rapport

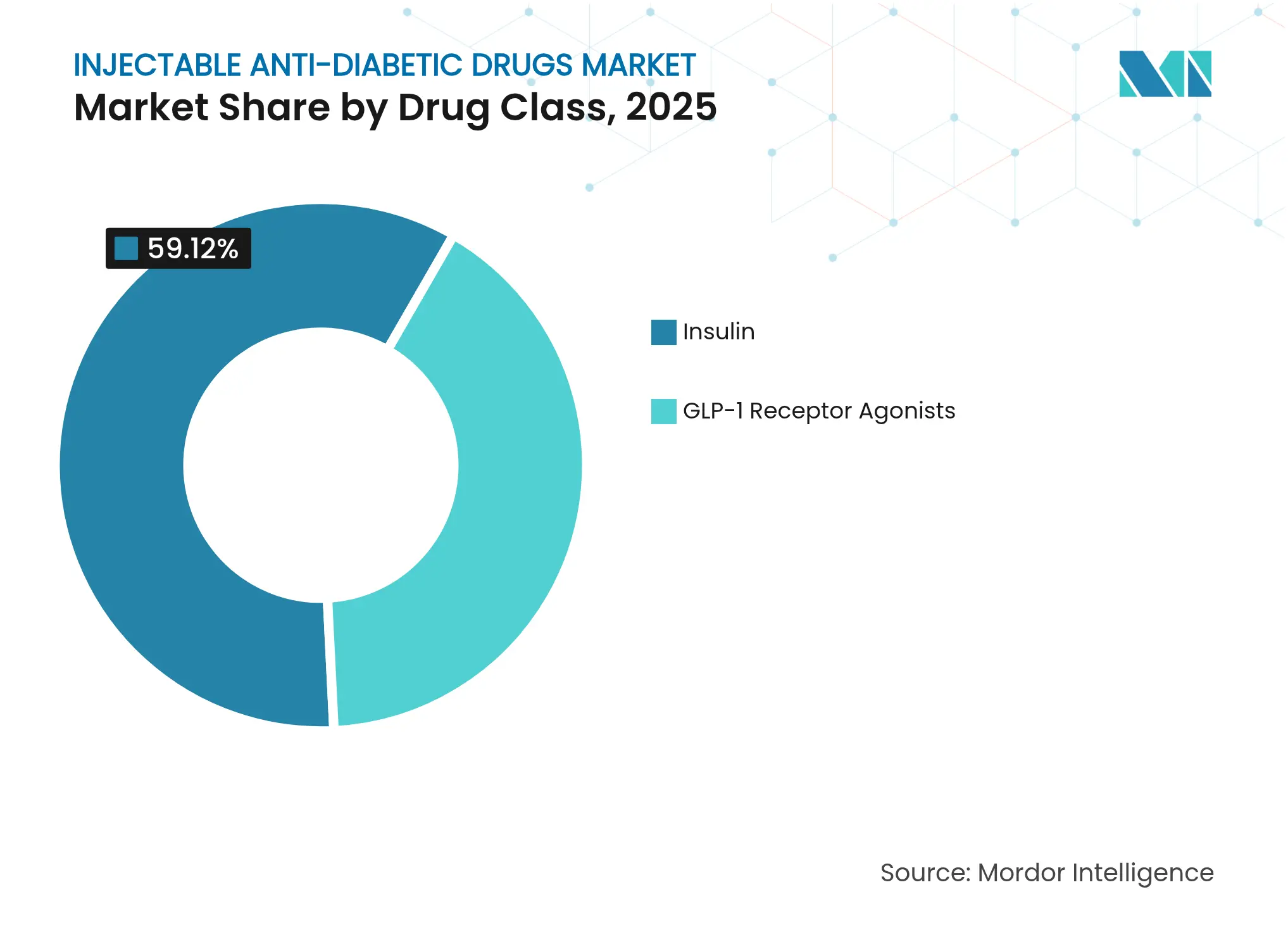

- Par classe de médicaments, l'insuline a conservé la position de leader avec 59,12 % des parts du marché des médicaments antidiabétiques injectables en 2025 ; les agonistes des récepteurs GLP-1 représentent la croissance la plus rapide avec un TCAC de 3,74 % jusqu'en 2031.

- Par type de diabète, les patients atteints de diabète de type 2 ont représenté 80,05 % de la taille du marché des médicaments antidiabétiques injectables en 2025, tandis que le segment de type 1 se développe à un TCAC de 3,79 % jusqu'en 2031.

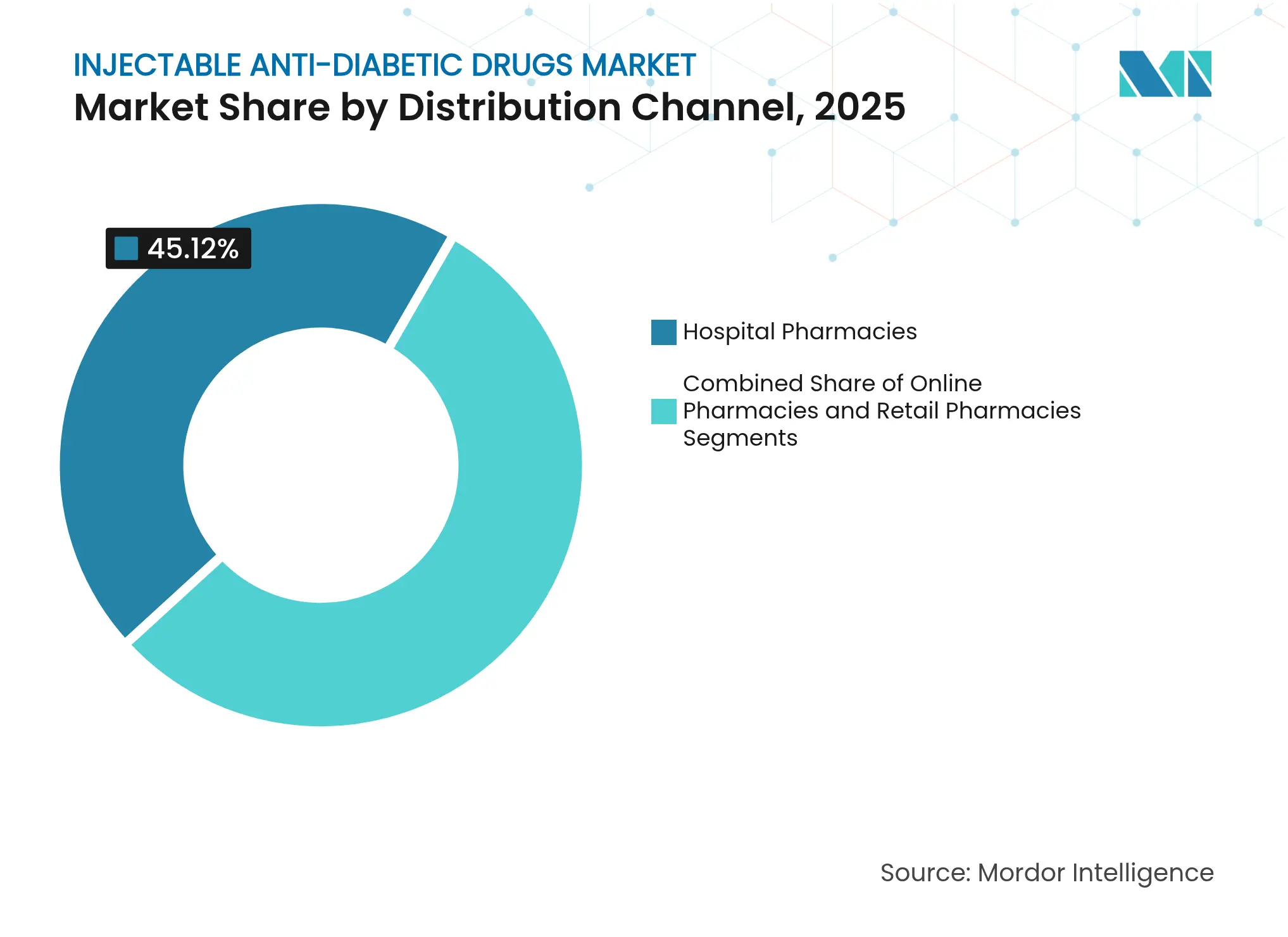

- Par canal de distribution, les pharmacies hospitalières ont détenu 45,12 % des parts de revenus du marché des médicaments antidiabétiques injectables en 2025 ; les pharmacies en ligne affichent le TCAC le plus élevé de 3,71 % jusqu'en 2031.

- Par groupe d'âge, les adultes ont dominé avec une part de 58,02 % de la taille du marché des médicaments antidiabétiques injectables en 2025, mais la cohorte gériatrique croît à un TCAC de 3,43 %.

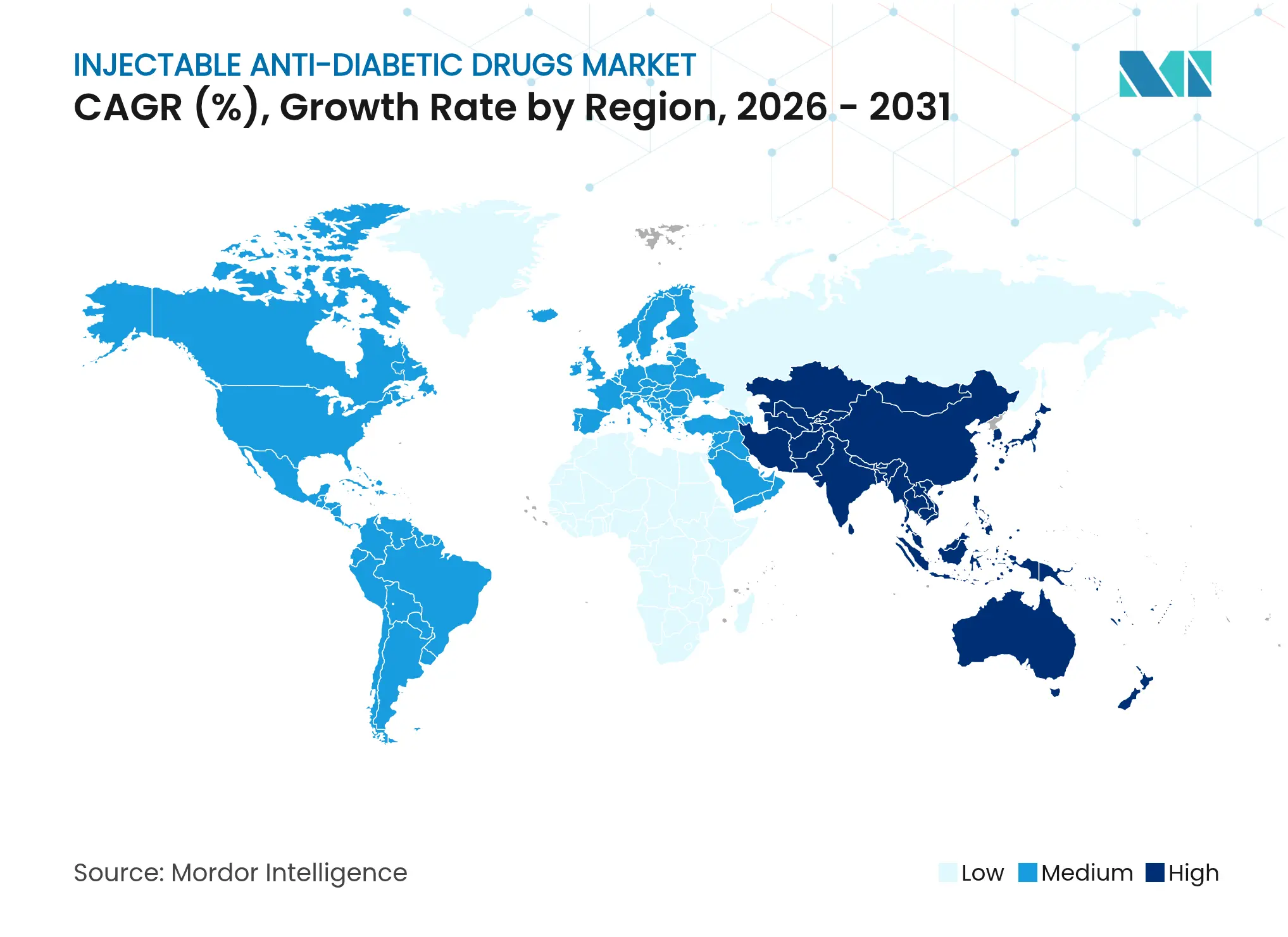

- Par géographie, l'Amérique du Nord a été en tête avec une part de 40,05 % en 2025, tandis que l'Asie-Pacifique est la région à la progression la plus rapide avec un TCAC de 3,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments antidiabétiques injectables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du diabète et de l'obésité | +0.8% | Mondial, concentré en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Lancement de thérapies injectables à administration hebdomadaire | +0.6% | Marchés de l'OCDE, expansion vers les économies émergentes | Moyen terme (2-4 ans) |

| Remboursement favorable dans les marchés de l'OCDE | +0.4% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Moyen terme (2-4 ans) |

| Dynamique du pipeline des agonistes doubles GIP/GLP-1 | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption des injecteurs portables/connectés sur le corps | +0.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Fabrication localisée d'insuline dans les marchés émergents | +0.4% | Asie-Pacifique, Amérique latine, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et de l'obésité

La prévalence mondiale du diabète est passée de 6,1 % en 2021 à une projection de 9,8 % d'ici 2050, avec 80 % des patients vivant dans des pays en développement. La Chine recense déjà 233 millions de diabétiques, soit 15,88 % de sa population, et ce chiffre pourrait atteindre 29,1 % d'ici le milieu du siècle si les tendances actuelles se maintiennent. Les phénotypes régionaux en Asie développent le diabète à des seuils d'IMC plus bas que leurs homologues occidentaux, stimulant la demande de médicaments injectables à des stades plus précoces de la maladie. L'Asie du Sud-Est à elle seule devrait voir les cas passer de 80 millions à 151 millions d'ici 2045, soulignant le potentiel de volume soutenu pour le marché des médicaments antidiabétiques injectables.

Lancement de thérapies injectables à administration hebdomadaire

Les approbations de l'insuline icodec dans l'UE, au Canada et en Australie ont introduit une insuline basale à demi-vie de 196 heures qui correspond à l'efficacité de la dégludec quotidienne tout en réduisant la fréquence des injections de sept à une [2]Agence européenne des médicaments (EMA), Awiqli,

ema.europa.eu. Les scores de satisfaction des patients s'améliorent, bien que les utilisateurs de type 1 enregistrent davantage d'épisodes hypoglycémiques, soulignant la nécessité d'une titration soigneuse. Les actifs en pipeline tels que l'IcoSema et l'efsitora alfa d'Eli Lilly visent à combiner les bénéfices de l'insuline basale avec ceux analogues au sémaglutide, tandis que les triples agonistes en cours de développement promettent un contrôle métabolique plus large. Ces innovations élargissent les choix thérapeutiques et stimulent la croissance par substitution au sein du marché des médicaments antidiabétiques injectables.

Remboursement favorable dans les marchés de l'OCDE

Les règles Medicare entrées en vigueur en 2026 permettent la prise en charge des injections anti-obésité lorsqu'elles sont prescrites pour l'obésité seule, allant au-delà des indications traditionnelles du diabète [3]Federal Register, Programmes Medicare et Medicaid,

federalregister.gov. Néanmoins, 83 % des bénéficiaires américains se heurtent toujours à une autorisation préalable pour le Wegovy, et 19 millions d'adultes ne disposent d'aucune couverture pour tout agoniste GIP/GLP-1 destiné à la perte de poids. Des législations étatiques divergentes créent un accès fragmenté, mais les programmes d'aide aux patients et les orientations des avantages pharmaceutiques vers des contrats basés sur la valeur maintiennent l'élan de l'adoption.

Dynamique du pipeline des agonistes doubles GIP/GLP-1

Le tirzepatide a affiché 1,8 milliard USD de ventes au T1-2024, validant la thérapie à double cible et encourageant les concurrents. Des candidats tels que le BGM0504 ont démontré jusqu'à 8,3 % de perte de poids dans les essais précoces, et l'acquisition récente par Novo Nordisk d'un triple agoniste pour 2 milliards USD la positionne pour la concurrence de nouvelle génération. À mesure que les approches multi-récepteurs arrivent à maturité, les acteurs du marché des médicaments antidiabétiques injectables anticipent des indications cardiométaboliques plus larges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des analogues GLP-1 de marque | -0.7% | Mondial, aigu dans les marchés émergents et les populations non assurées | Court terme (≤ 2 ans) |

| Lacunes dans la chaîne du froid et la logistique du dernier kilomètre | -0.4% | Marchés émergents, zones rurales mondiales | Moyen terme (2-4 ans) |

| Pression sur l'approvisionnement liée à l'utilisation hors indication pour la perte de poids | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Réorientation des capitaux de R&D vers des options orales/géniques | -0.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des analogues GLP-1 de marque

Les agonistes des récepteurs GLP-1 sont proposés à près de 12 000 USD par an, créant des obstacles à l'accessibilité financière même là où les bénéfices cliniques sont évidents. Les lancements concurrentiels ont augmenté plutôt que baissé les prix, et des réductions significatives sont peu probables avant l'arrivée des génériques après 2031. Le Brésil se prépare à des copies de sémaglutide à l'expiration des brevets en 2026, tandis que les États-Unis viennent tout juste de voir leur première approbation de liraglutide générique. Jusqu'à ce qu'une pénétration plus large des biosimilaires se concrétise, la sensibilité aux prix tempérera les volumes dans les segments sensibles aux prix du marché des médicaments antidiabétiques injectables.

Lacunes dans la chaîne du froid et la logistique du dernier kilomètre

Le maintien de températures comprises entre 2 °C et 8 °C tout au long de la distribution reste difficile dans les marchés émergents où l'instabilité électrique et les contraintes de transport rural augmentent le risque de détérioration. Les investissements du secteur dans des vols dédiés, la sérialisation et les enregistreurs de données réduisent les pertes dues aux écarts de température, mais les distributeurs à faible capital pourraient avoir du mal à mettre à niveau l'infrastructure rapidement. Les faiblesses de la chaîne du froid contraignent ainsi la portée mondiale totale du marché des médicaments antidiabétiques injectables, notamment pour les produits biologiques à fenêtres thermiques étroites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : l'innovation GLP-1 perturbe la domination de l'insuline

L'insuline a conservé 59,12 % des parts du marché des médicaments antidiabétiques injectables en 2025, reflétant son rôle fondamental dans le contrôle glycémique. Les revenus progressent cependant modestement alors que les analogues à action prolongée cannibalisant les anciennes formulations humaines et la concurrence des biosimilaires se diffuse dans les régions émergentes. Le déploiement de l'insuline icodec hebdomadaire ajoute une niche premium qui pourrait ralentir les volumes mais augmenter la valeur. Les insulines prandiaux ultra-rapides gagnent désormais des parts dans la gestion post-prandiale, mais elles font face à un chevauchement avec les options de gestion du poids à base d'incrétines qui réduisent les besoins en doses d'insuline.

Le segment des agonistes des récepteurs GLP-1 représente le moteur de croissance, s'expandant à un TCAC de 3,74 % jusqu'en 2031. Le sémaglutide et le tirzepatide sont en tête grâce à leur forte efficacité sur la perte de poids, stimulant l'adoption double diabète-obésité malgré des pénuries temporaires d'approvisionnement. Les actifs de deuxième génération ciblant plusieurs récepteurs visent à améliorer l'efficacité tout en prolongeant les intervalles de dosage. À mesure que les extensions d'indications cardiovasculaires arrivent, les GLP-1 évoluent vers des solutions métaboliques plus larges, amplifiant leur influence sur le marché des médicaments antidiabétiques injectables.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de diabète : la prévalence du diabète de type 2 stimule la croissance des volumes

Le diabète de type 2 représentait 80,05 % de la taille du marché des médicaments antidiabétiques injectables en 2025, soulignant l'échelle pandémique de la maladie à début adulte. Les gains de prévalence incrémentaux et l'initiation plus précoce des injectables, notamment les GLP-1, soutiennent la stabilité des volumes. Les systèmes de dosage basal-bolus automatisés nouvellement autorisés pour les utilisateurs de type 2 simplifient les schémas thérapeutiques, encourageant l'adoption parmi les populations technophiles.

Le diabète de type 1, bien que plus restreint, croît marginalement plus vite à un TCAC de 3,79 % alors que les écosystèmes pompe-capteur, les insulines basales hebdomadaires et le pipeline de thérapies cellulaires curatives créent un optimisme. Les essais cliniques pour le remplacement des cellules des îlots de Langerhans et les approches hypo-immunes éditées par les gènes suggèrent une perturbation future, mais les revenus à court terme proviennent de dispositifs connectés premium qui étendent le marché des médicaments antidiabétiques injectables.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières ont capté 45,12 % des revenus de 2025 grâce à leur infrastructure de chaîne du froid, leurs capacités de titration au chevet du patient et leur intégration avec les services d'endocrinologie. Les unités spécialisées au sein des systèmes hospitaliers coordonnent l'éducation des patients, la collecte de données et l'observance pour les thérapies GLP-1 à coût élevé.

Les pharmacies en ligne, cependant, affichent le TCAC le plus rapide de 3,71 % à mesure que les offres directes aux consommateurs élargissent l'accès. Les fabricants s'appuient sur des portails de télémédecine, des ordonnances électroniques et des expéditions en colis isolés pour atteindre les patients recherchant la discrétion ou la commodité. Les chaînes de vente au détail s'adaptent grâce à des modèles hybrides de « click-and-collect », mais la compression des marges et la complexité des remboursements limitent l'expansion des parts.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par groupe d'âge : le segment gériatrique stimule la croissance future

Les adultes âgés de 18 à 64 ans détenaient 58,02 % des parts du marché des médicaments antidiabétiques injectables en 2025, reflétant les années de pic d'incidence. Les régimes de santé des employeurs couvrent souvent les GLP-1 hebdomadaires lorsqu'une obésité comorbide ou un risque cardiovasculaire est présent, renforçant la consommation adulte d'injectables premium.

La population gériatrique, croissant à un TCAC de 3,43 %, soutiendra des gains incrémentaux à mesure que les personnes âgées vivent plus longtemps avec le diabète et nécessitent des schémas thérapeutiques simplifiés. L'évolution de la couverture Medicare pour les traitements anti-obésité s'articule avec les approbations d'insuline hebdomadaire, soutenant une adoption incrémentale régulière. La part pédiatrique reste faible mais bénéficie de stylos miniaturisés et de nouvelles approbations d'extension d'âge.

Analyse géographique

L'Amérique du Nord a conservé 40,05 % des revenus en 2025, soutenue par des lancements de pointe, de vastes cadres d'assurance et l'expansion de la production nationale. L'insuline icodec a obtenu l'approbation de Santé Canada avant son entrée anticipée aux États-Unis, tandis que la FDA a autorisé les systèmes de dosage automatisé pour les utilisateurs de type 2, reflétant une ouverture réglementaire. Des investissements totalisant plus de 9 milliards USD dans deux États doublent la capacité de conditionnement-remplissage, mais la vigilance des payeurs et les autorisations préalables freinent l'élan de croissance.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 3,72 %, une trajectoire portée par les 233 millions de diabétiques en Chine et la politique favorable en Inde qui incite les fabricants de médicaments locaux. Les collaborations manufacturières régionales, telles que le partenariat de Novo Nordisk avec Bio Farma en Indonésie, favorisent des stratégies de réduction des coûts et stimulent l'accès. Des facteurs phénotypiques uniques qui déclenchent le diabète à des seuils d'IMC plus bas et l'expansion des groupes à revenus moyens urbains catalysent davantage la demande sur le marché des médicaments antidiabétiques injectables.

L'Europe maintient une expansion stable alors que les approbations d'insuline biosimilaire et les mises à jour des directives de l'Agence européenne des médicaments (EMA) favorisent une tarification compétitive et une intégration technologique. Les réponses coordonnées aux pénuries de GLP-1, notamment les montées en puissance de production et le découragement de l'utilisation esthétique hors indication, protègent la disponibilité des thérapies. Les investissements de Sanofi et de Novo Nordisk dans des installations continentales ancrent les chaînes d'approvisionnement, tandis que les marchés émergents d'Amérique latine et du Moyen-Orient reproduisent le modèle de localisation asiatique pour combler les lacunes d'accessibilité financière.

Paysage concurrentiel

Une concentration croissante caractérise le secteur actuel des médicaments antidiabétiques injectables. L'acquisition de Catalent par Novo Nordisk pour 16,5 milliards USD sécurise une capacité de conditionnement-remplissage critique, tandis que son accord Septerna à 2,2 milliards USD accélère la recherche sur les peptides oraux. Eli Lilly riposte avec 870 millions USD investis dans la technologie de délivrance de Camurus et plus de 5 milliards USD dans de nouvelles installations de fabrication aux États-Unis, prolongeant la montée en puissance du tirzepatide. Collectivement, ces mouvements renforcent un duopole détenant plus de 70 % des revenus mondiaux.

La convergence technologique façonne la stratégie alors que les leaders pharmaceutiques collaborent avec des entreprises de dispositifs médicaux, de biotechnologie et du numérique. Vertex et TreeFrog explorent des traitements dérivés de cellules, tandis qu'Ascendis s'associe à Novo Nordisk pour des agents TransCon GLP-1 à administration mensuelle. L'autorisation FDA des injecteurs connectés et des systèmes en boucle fermée positionne les fabricants de dispositifs comme des partenaires d'écosystème essentiels, fusionnant logiciels, capteurs et produits biologiques en plateformes de soins intégrées qui étendent le marché des médicaments antidiabétiques injectables.

La concurrence sur les espaces vierges se concentre sur les marchés émergents où les incitations gouvernementales et les falaises de brevets ouvrent des points d'entrée. Les entreprises génériques indiennes se préparent pour les biosimilaires de sémaglutide après 2026, et les centres locaux de conditionnement-remplissage au Venezuela et au Pakistan démontrent des modèles de transfert de technologie qui contournent les frictions antérieures de la chaîne du froid. Le succès dépendra de la satisfaction des critères stricts de qualité biologique tout en maintenant des structures de coûts faibles.

Leaders du secteur des médicaments antidiabétiques injectables

Novo Nordisk

Lilly

Julphar

Biocon

Sanofi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Novo Nordisk a acquis l'UBT251, un triple agoniste des récepteurs GLP-1/GIP/glucagon, pour 2 milliards USD, ajoutant une capacité métabolique de nouvelle génération à son pipeline.

- Décembre 2024 : Eli Lilly a annoncé une expansion de 3 milliards USD de son usine de médicaments injectables, créant 750 emplois pour soutenir le tirzepatide et les produits connexes.

- Décembre 2024 : La FDA a approuvé l'injection de liraglutide générique de Hikma, signalant la première entrée d'un biosimilaire dans l'espace GLP-1 américain.

- Novembre 2024 : Ascendis Pharma et Novo Nordisk ont convenu de développer un agoniste des récepteurs GLP-1 à administration mensuelle utilisant la technologie TransCon, avec des paiements de jalons pouvant atteindre 285 millions USD.

Périmètre du rapport mondial sur le marché des médicaments antidiabétiques injectables

Les médicaments antidiabétiques injectables composés d'agonistes des récepteurs GLP-1 sont un type de médicament non insulinique utilisé en association avec le régime alimentaire et l'exercice physique pour aider à traiter le diabète de type 2 et l'insuline. Le marché des médicaments antidiabétiques injectables est segmenté en médicaments (dulaglutide, exenatide, liraglutide, lixisenatide et sémaglutide), marques (Byetta, Bydureon, Victoza, Trulicity, Lyxumia et Ozempic), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Le rapport propose la valeur (en USD) et le volume (en unités) pour les segments susmentionnés.

| Insuline | Basale/à action prolongée |

| Bolus/à action rapide | |

| Humaine traditionnelle | |

| Combinaison | |

| Biosimilaire | |

| Agonistes des récepteurs GLP-1 | Dulaglutide |

| Exenatide | |

| Liraglutide | |

| Lixisenatide | |

| Sémaglutide |

| Diabète de type 1 |

| Diabète de type 2 |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Adultes |

| Personnes âgées |

| Pédiatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Insuline | Basale/à action prolongée |

| Bolus/à action rapide | ||

| Humaine traditionnelle | ||

| Combinaison | ||

| Biosimilaire | ||

| Agonistes des récepteurs GLP-1 | Dulaglutide | |

| Exenatide | ||

| Liraglutide | ||

| Lixisenatide | ||

| Sémaglutide | ||

| Par type de diabète | Diabète de type 1 | |

| Diabète de type 2 | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par groupe d'âge | Adultes | |

| Personnes âgées | ||

| Pédiatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments antidiabétiques injectables en 2026 ?

Le marché des médicaments antidiabétiques injectables est évalué à 41,14 milliards USD en 2026, progressant vers 47,63 milliards USD d'ici 2031 à un TCAC de 2,98 %.

Quelle classe de médicaments connaît la croissance la plus rapide ?

Les agonistes des récepteurs GLP-1 sont la classe à la croissance la plus rapide, affichant un TCAC de 3,74 % grâce aux bénéfices combinés sur le diabète et la perte de poids.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'Asie-Pacifique combine une prévalence explosive du diabète, un début plus précoce de la maladie à des IMC plus bas et une localisation de la fabrication soutenue par les gouvernements, générant un TCAC régional de 3,72 %.

Qu'est-ce qui limite l'adoption plus large des thérapies GLP-1 ?

Les prix catalogue élevés proches de 12 000 USD par an et les défis de distribution en chaîne du froid dans les zones rurales ou les marchés émergents limitent actuellement l'accès universel.

Comment les insulines hebdomadaires modifient-elles le traitement ?

L'insuline icodec et les formulations hebdomadaires en pipeline réduisent la charge des injections, correspondent à l'efficacité basale quotidienne et améliorent l'observance, notamment chez les personnes âgées.

Quand les options biosimilaires de GLP-1 arriveront-elles ?

Le premier liraglutide générique américain est déjà approuvé, et des biosimilaires de sémaglutide plus larges sont attendus après 2026 à l'expiration des principaux brevets, susceptibles d'alléger les prix au cours de la prochaine décennie.

Dernière mise à jour de la page le: