Taille et part du marché des seringues jetables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.36 Milliards de dollars |

| Taille du Marché (2031) | 24.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

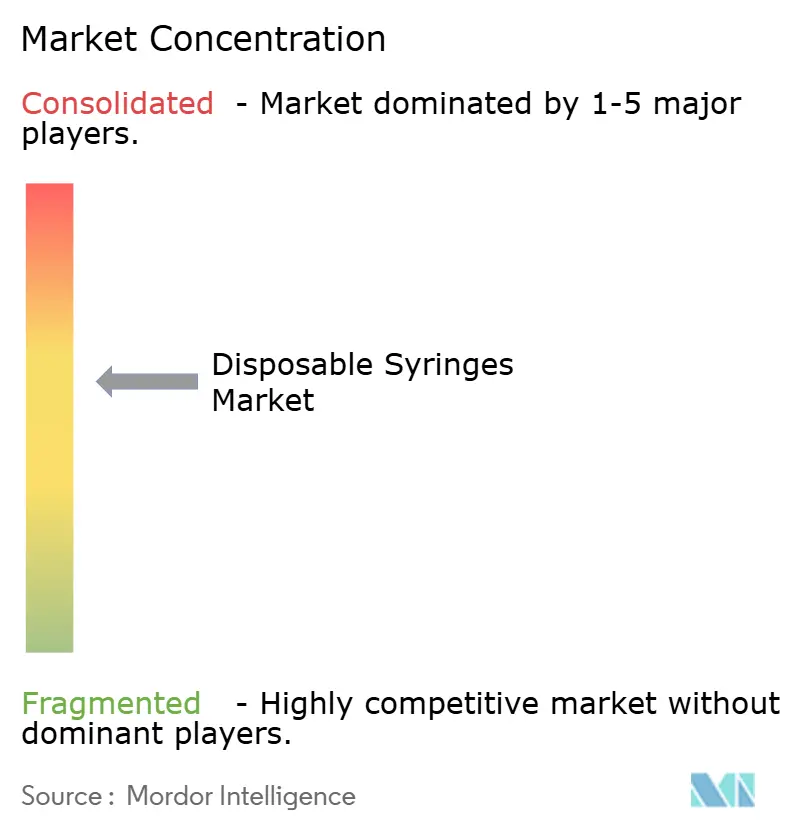

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des seringues jetables par Mordor Intelligence

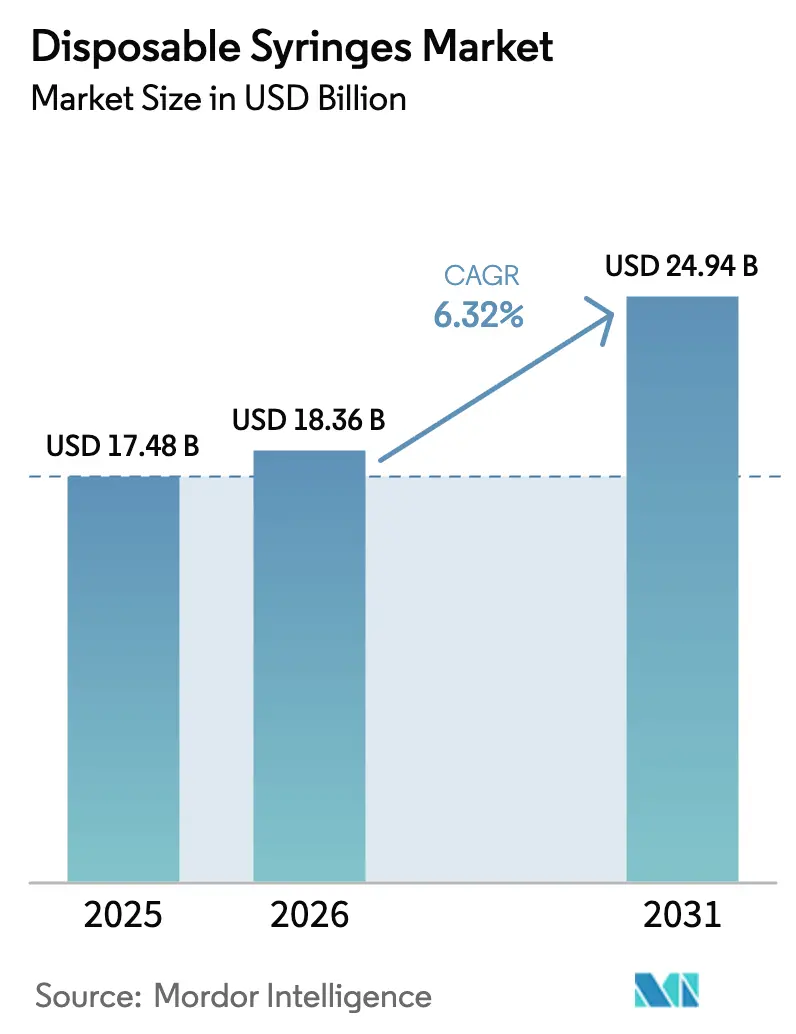

La taille du marché des seringues jetables devrait passer de 17,48 milliards USD en 2025 à 18,36 milliards USD en 2026 pour atteindre 24,94 milliards USD d'ici 2031, avec un TCAC de 6,32 % sur la période 2026-2031.

Les mandats réglementaires favorisant les mécanismes à usage unique de sécurité, les campagnes de vaccination continues dans les pays à revenu faible et intermédiaire, et le recours accru aux formats préremplis pour les produits biologiques et les agonistes des récepteurs GLP-1 constituent les principaux moteurs de la croissance actuelle. Les hôpitaux achètent toujours les volumes les plus importants, mais les soins à domicile prennent de l'ampleur à mesure que les payeurs remboursent les kits d'auto-administration pour les patients et que les plateformes de télésanté suivent l'observance. Le choix des matériaux est également en mutation, le polypropylène restant dominant pour des raisons de coût tandis que les premiers mélanges biodégradables entrent en phase pilote. La stratégie concurrentielle se concentre désormais sur les extensions de capacité, l'automatisation des lignes de production et les technologies de sécurité différenciées qui réduisent la responsabilité liée aux piqûres d'aiguille et permettent de remporter des contrats d'achat groupé.

Points clés du rapport

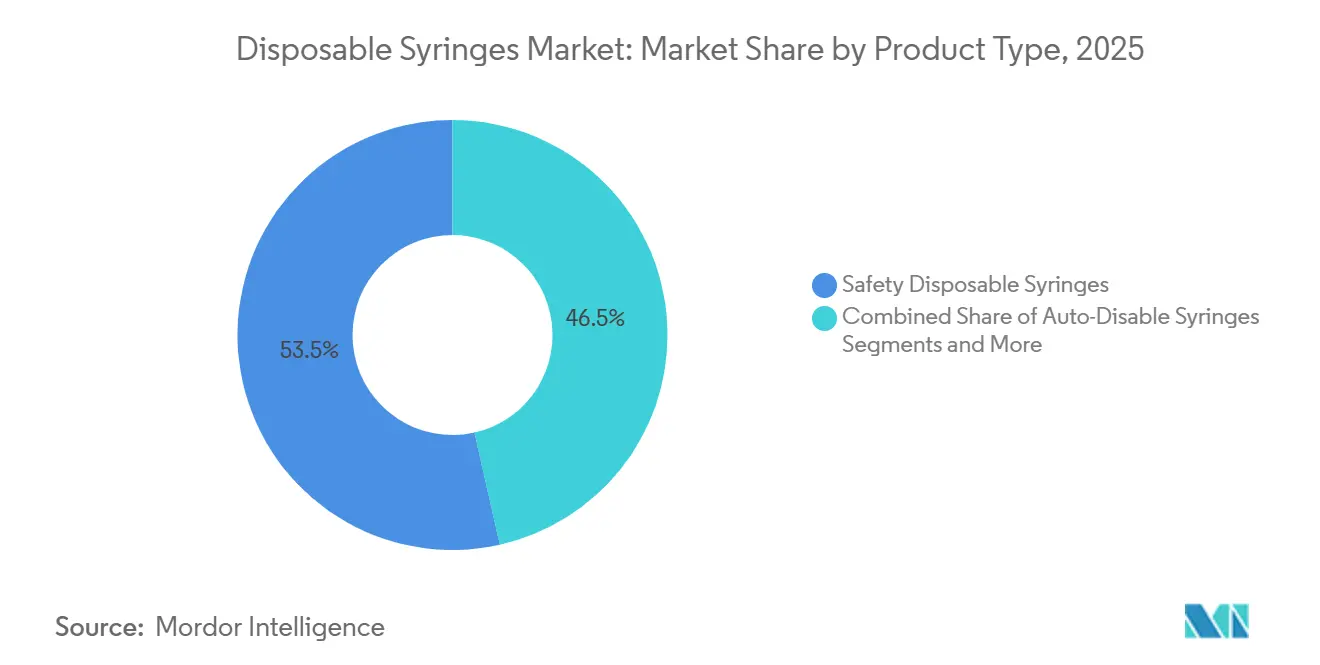

- Par type de produit, les seringues jetables de sécurité ont dominé avec une part de revenus de 53,53 % en 2025 ; les modèles à désactivation automatique devraient croître à un TCAC de 9,45 % jusqu'en 2031.

- Par application, les injections thérapeutiques représentaient une part de 62,55 % de la taille du marché des seringues jetables en 2025 et progressent à un TCAC de 6,1 % jusqu'en 2031.

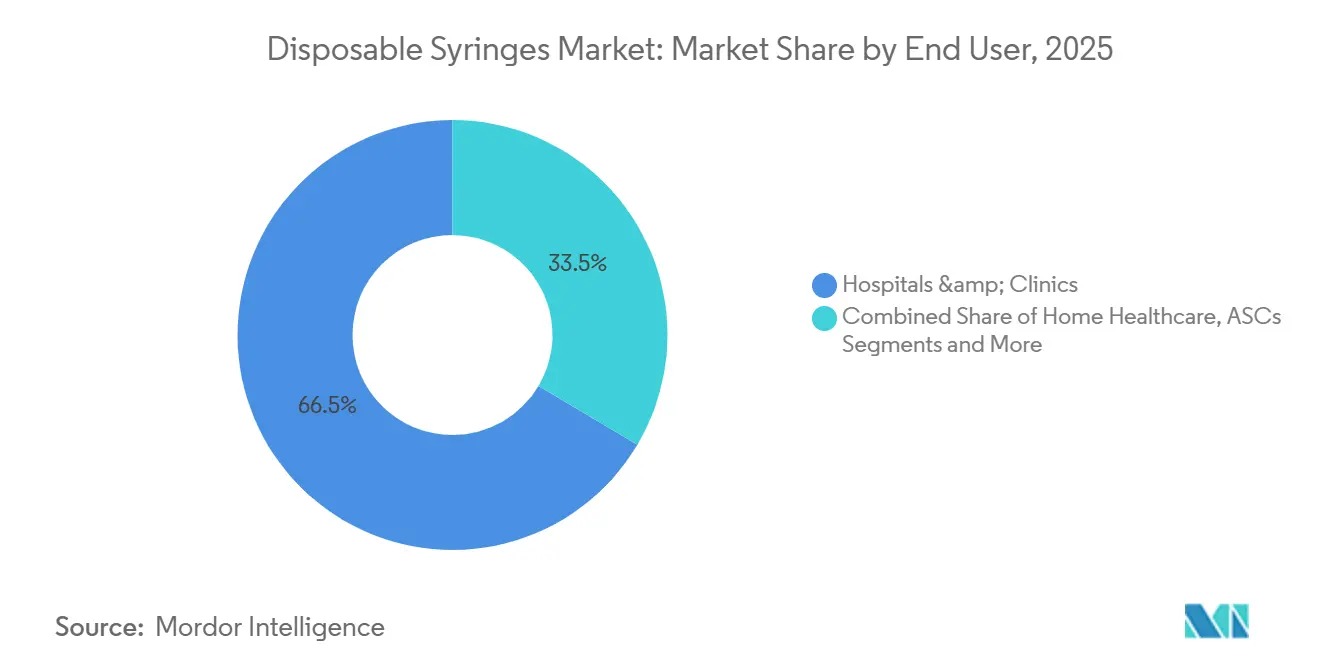

- Par utilisateur final, les hôpitaux et cliniques détenaient 66,48 % de la part du marché des seringues jetables en 2025, tandis que les soins à domicile devraient afficher la croissance la plus rapide avec un TCAC de 10,57 % jusqu'en 2031.

- Par matériau, les seringues en plastique ont capté 86,36 % des revenus du marché en 2025 ; les mélanges biodégradables devraient se développer à un TCAC de 9,24 % jusqu'en 2031.

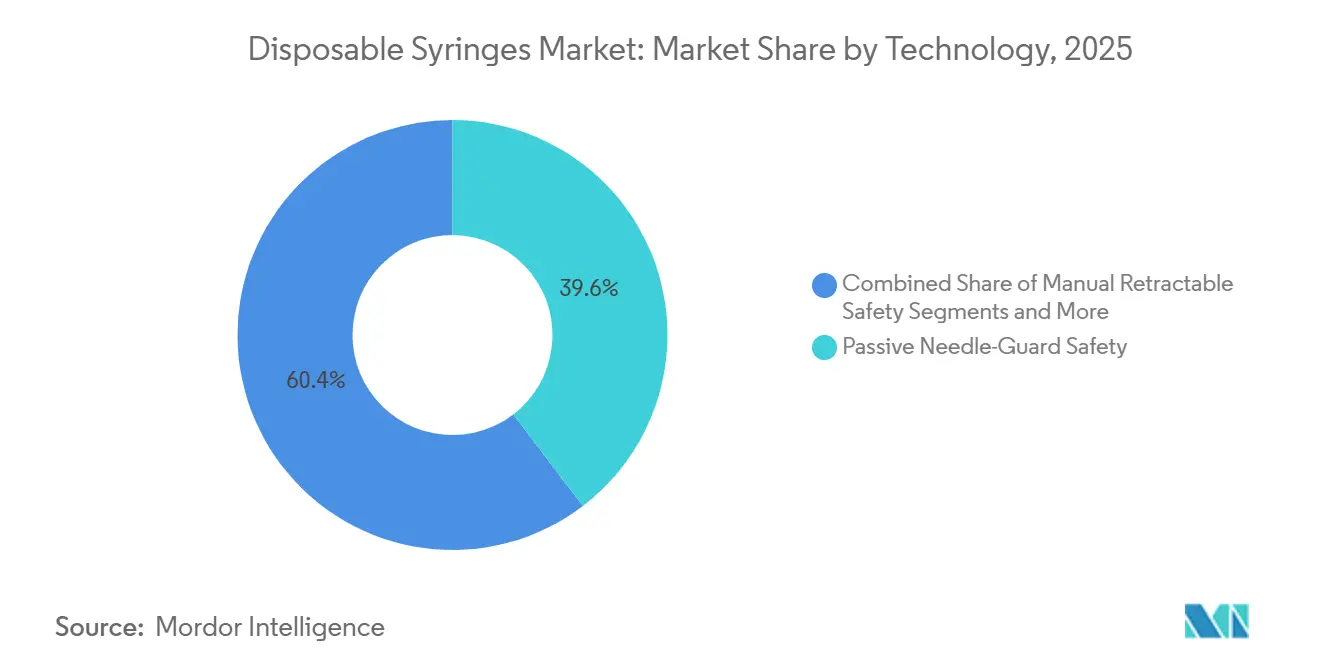

- Par technologie, les mécanismes passifs de protection de l'aiguille représentaient une part de 39,63 % du marché des seringues jetables en 2025 ; les systèmes à rétraction automatique enregistreront un TCAC de 10,45 % jusqu'en 2031.

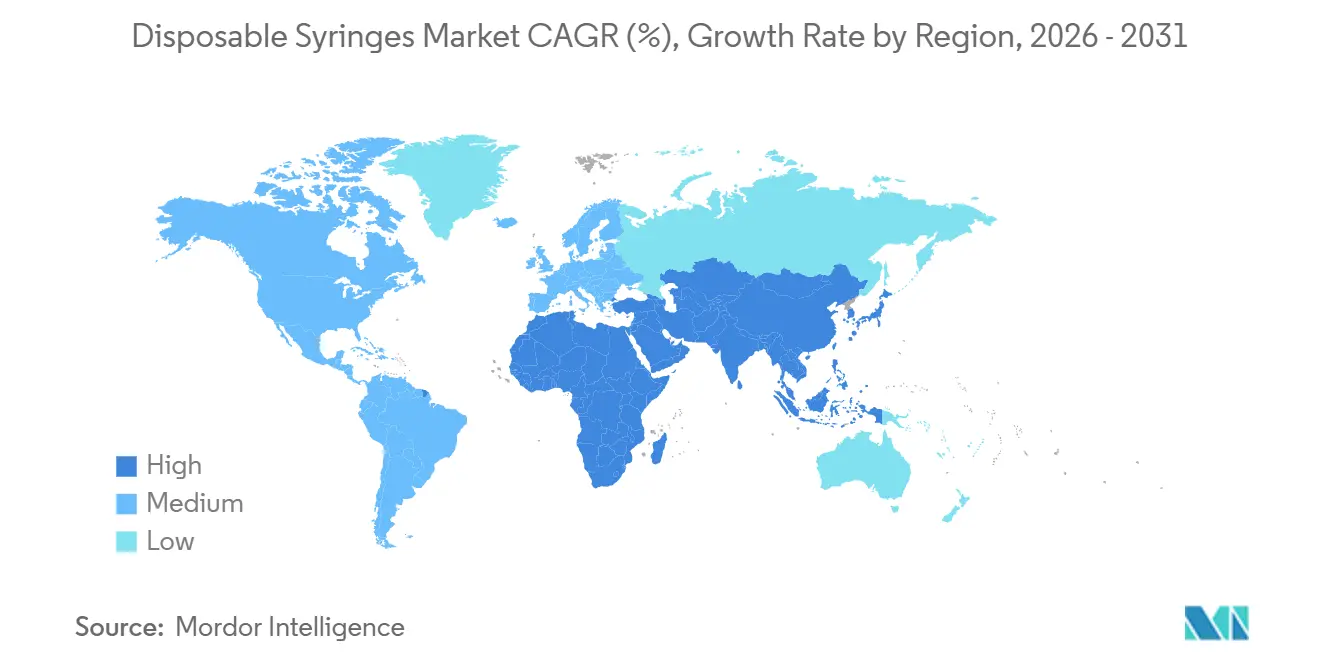

- L'Amérique du Nord a contribué à hauteur de 37,12 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est positionnée pour la croissance régionale la plus forte avec un TCAC de 8,03 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des seringues jetables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des programmes mondiaux de vaccination et de rappel | +1.2% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques nécessitant des thérapies injectables | +1.5% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats réglementaires favorisant les dispositifs à usage unique conçus pour la sécurité | +1.0% | Amérique du Nord, UE, Australie | Court terme (≤ 2 ans) |

| Demande croissante de seringues préremplies et à auto-administration | +0.9% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Stockage pandémique gouvernemental et réserves stratégiques de seringues | +0.6% | États-Unis, Canada, UE, certains pays d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovations en matière de seringues biodégradables et connectées intelligentes | +0.4% | UE, Scandinavie, sites pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des programmes mondiaux de vaccination et de rappel

Le Programme de vaccination de l'Organisation Mondiale de la Santé à l'horizon 2030 vise une couverture de 90 % pour les vaccins essentiels de l'enfance, un objectif qui nécessite jusqu'à 10 milliards de seringues à usage unique chaque année.[1]Organisation Mondiale de la Santé, "Programme de vaccination à l'horizon 2030," OMS, who.intLa « Grande Opération de Rattrapage » de 2023 a mobilisé 500 millions USD de financements de donateurs et a porté les expéditions de seringues à désactivation automatique en 2025 au-delà de 2 milliards d'unités.[2]Secrétariat de Gavi, "La Grande Opération de Rattrapage," Gavi, gavi.org Les programmes de rappel contre la COVID-19, la grippe et le mpox consacrent les dispositifs à usage unique comme pratique standard. La Division des approvisionnements de l'UNICEF en 2025 a noté une hausse de 22 % des commandes de seringues à désactivation automatique, dont 65 % à destination des pays à revenu faible et intermédiaire. Les entreprises pharmaceutiques conditionnent désormais les vaccins dans des seringues préremplies, réduisant les erreurs de reconstitution et optimisant la logistique de la chaîne du froid.

Prévalence croissante des maladies chroniques nécessitant des thérapies injectables

Le diabète, la polyarthrite rhumatoïde, la sclérose en plaques et les maladies cardiovasculaires touchent ensemble plus de 1,5 milliard de personnes, et les injectables dominent les nouveaux protocoles de traitement. Les agonistes des récepteurs GLP-1 ont généré 50 milliards USD de ventes en 2025, incitant Novo Nordisk et Eli Lilly à augmenter leur capacité de production de seringues préremplies de plus d'un tiers. Le CDC a recensé 8,7 millions d'utilisateurs d'insuline aux États-Unis en 2024, consommant environ 3,2 milliards d'unités de seringues par an. Le vieillissement de la population japonaise, allemande et italienne amplifie la demande, car les patients de plus de 65 ans détiennent désormais 60 % des prescriptions injectables.

Mandats réglementaires favorisant les dispositifs à usage unique conçus pour la sécurité

La loi américaine sur la sécurité et la prévention des piqûres d'aiguille, renouvelée en 2024, oblige les établissements financés par des fonds fédéraux à adopter des instruments tranchants de sécurité, avec des amendes de l'Administration de la Sécurité et de la Santé au Travail pouvant atteindre 70 000 USD par infraction.[3]Administration de la Sécurité et de la Santé au Travail, "Loi sur la sécurité et la prévention des piqûres d'aiguille," OSHA, osha.gov Le règlement européen sur les dispositifs médicaux classe les seringues de sécurité en classe IIa et impose des tests de performance selon la norme ISO 23908. La mise à jour 2024 de la préqualification de l'Organisation Mondiale de la Santé exige des fonctions de désactivation automatique qui bloquent définitivement les pistons. L'Administration des produits thérapeutiques d'Australie a fixé 2027 comme date limite pour les seringues conventionnelles dans les hôpitaux publics.

Demande croissante de seringues préremplies et à auto-administration

Les formats préremplis représentaient 18 % du volume des seringues jetables mais plus de 30 % des revenus en 2025, car les combinaisons médicament-dispositif commandent des primes. La plateforme Effivax de BD, lancée en 2024, intègre un protège-aiguille passif et un piston à code couleur pour faciliter les flux de travail de vaccination de masse. West Pharmaceutical Services a enregistré une hausse de 40 % des commandes de bouchons en élastomère pour les produits biologiques à haute concentration. Le Centre des Services Medicare et Medicaid a élargi le remboursement en 2025 pour les anticoagulants auto-injectables, ajoutant 12 millions d'unités préremplies à la demande annuelle américaine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière d'élimination et de déchets plastiques | −0.8% | UE, Japon, Corée du Sud, Californie | Moyen terme (2-4 ans) |

| Forte sensibilité aux coûts pour les seringues de sécurité dans les contextes à faibles revenus | −0.6% | Afrique subsaharienne, Asie du Sud, Amérique latine | Court terme (≤ 2 ans) |

| Substitution progressive par des seringues en verre pour les produits biologiques sensibles | −0.5% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Risques de rappel liés à des événements de contamination | −0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière d'élimination et de déchets plastiques

La directive européenne sur les plastiques à usage unique a incité les États membres à lancer des programmes de responsabilité élargie des producteurs ; la France oblige désormais les fournisseurs de seringues à financer la moitié des programmes municipaux de collecte des objets tranchants. La loi allemande sur les emballages exige 30 % de contenu recyclé dans les dispositifs médicaux en polypropylène d'ici 2028. La Californie a adopté une loi sur la gestion des dispositifs médicaux en 2025 qui oblige les fabricants à mettre en place des programmes de reprise. Les coûts de conformité compriment les marges sur les seringues conventionnelles à fort volume.

Forte sensibilité aux coûts pour les seringues de sécurité dans les contextes à faibles revenus

L'UNICEF a payé entre 0,08 et 0,12 USD pour les unités à désactivation automatique en 2025, contre 0,05 USD pour les modèles conventionnels, soit une prime de 60 % qui pèse sur les budgets où les dépenses de santé par habitant sont inférieures à 50 USD. Les règles de cofinancement de Gavi obligent les gouvernements bénéficiaires à couvrir 20 % des coûts des dispositifs d'ici 2027, retardant l'adoption des dispositifs de sécurité. Les fabricants locaux en Inde et en Chine proposent des modèles moins chers mais font face à des files d'attente de préqualification de l'Organisation Mondiale de la Santé de 24 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les mécanismes de sécurité commandent une prime mais les modèles à désactivation automatique dépassent la croissance

Les seringues jetables de sécurité détenaient une part de revenus de 53,53 % en 2025. Les seringues à désactivation automatique, protégées contre le risque de réutilisation et conformes aux normes de l'Organisation Mondiale de la Santé, afficheront un TCAC de 9,45 % jusqu'en 2031, dépassant tous les autres formats. Les unités conventionnelles persistent dans les laboratoires sensibles aux coûts. Les modèles de sécurité rétractables séduisent les services d'urgence en quête d'élimination rapide et de responsabilité réduite. Les dispositifs préremplis captent désormais plus de 30 % des revenus malgré des volumes plus faibles. Les modèles connectés intelligents restent à l'échelle pilote car la validation de la cybersécurité allonge les délais de mise sur le marché des produits.

Les producteurs investissent dans des moules à 64 cavités et des assemblages automatisés pour réduire les coûts unitaires. La BD Integra de Becton, Dickinson and Company a sécurisé 12 % des contrats hospitaliers américains via des accords d'achat groupé, illustrant comment la différenciation par les fonctionnalités permet de gagner des parts de marché. Un financement en capital-risque de 120 millions USD en 2024-2025 témoigne de la confiance des investisseurs dans les dispositifs connectés susceptibles d'exploiter l'analytique en nuage pour l'observance.

Par application : les injections thérapeutiques dominent mais les volumes de vaccination augmentent fortement

Les injections thérapeutiques contrôlaient 62,55 % des revenus de 2025, portées par les schémas thérapeutiques du diabète et de l'oncologie reposant sur l'administration sous-cutanée. Les injections de vaccination croîtront de 9,22 % par an jusqu'en 2031, les campagnes de rattrapage comblant les lacunes de la pandémie. Les dispositifs de collecte de sang représentent une faible valeur mais une fréquence élevée.

La reformulation sous-cutanée d'anticorps monoclonaux blockbusters ajoute environ 500 millions de seringues par an. Le microéchantillonnage au point de soins pourrait éroder les prélèvements veineux, mais l'adoption reste limitée aux cliniques disposant de ressources importantes.

Par utilisateur final : les hôpitaux ancrent la demande mais les soins à domicile s'accélèrent

Les hôpitaux et cliniques ont capté 66,48 % des revenus en 2025 grâce aux volumes de procédures et aux achats groupés. Les soins à domicile se développeront à un TCAC de 10,57 % à mesure que les assureurs remboursent les kits d'auto-administration et la surveillance à distance.

Les plateformes de télésanté intègrent les données des seringues Bluetooth, améliorant le suivi des doses et réduisant les réadmissions. Les centres de collecte de sang et les laboratoires de diagnostic standardisent les références à l'échelle nationale via des réseaux tels que Quest Diagnostics pour verrouiller les prix.

Par matériau : le plastique domine mais les mélanges biodégradables émergent

Le plastique a maintenu une part de 86,36 % en 2025 car le polypropylène offre un faible coût et une compatibilité avec la stérilisation. Les mélanges biodégradables croîtront de 9,24 % dans le sillage des réglementations européennes sur les déchets et des objectifs de durabilité du Service National de Santé britannique. Le verre gagne du terrain dans les produits biologiques à haute valeur ajoutée où la stabilité prime sur le prix.

Gerresheimer et Schott pilotent désormais des seringues en acide polylactique qui se compostent en 180 jours. Les copolymères d'oléfines cycliques dominent quant à eux les segments préremplis en raison de leur transparence et de leur faible adsorption des protéines.

Par technologie/mécanisme de sécurité : les protège-aiguilles passifs dominent mais la rétraction automatique prend de l'élan

Les dispositifs passifs de protection de l'aiguille ont capté une part de 39,63 % en 2025, appréciés pour leur simplicité. Les systèmes à rétraction automatique afficheront un TCAC de 10,45 % à mesure que les unités d'urgence recherchent une activation sans les mains. Les rétractables manuels sont à la traîne car ils reposent sur la conformité de l'utilisateur, que les études situent en dessous du seuil d'activation de 95 % recommandé par le Centre de Contrôle et de Prévention des Maladies.

Les seringues à désactivation automatique représentent déjà 18 % du volume mondial et sont obligatoires pour les appels d'offres de l'UNICEF. Les protège-aiguilles passifs déploient des gaines à ressort qui réussissent les tests de perforation de la norme ISO 23908. La rétraction automatique réduit le volume d'élimination de 30 % et offre un clic audible de confirmation.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,12 % des revenus mondiaux en 2025. Les contrats de gestion des stocks par les fournisseurs permettent à la Réserve Nationale Stratégique américaine de détenir 150 millions de seringues sur une base renouvelable, créant une base stable de commandes. Le remboursement du Centre des Services Medicare et Medicaid favorise les dispositifs conçus pour la sécurité et accélère l'adoption des soins à domicile. Le Canada a étendu sa Réserve Nationale Stratégique d'Urgence à 80 millions d'unités en 2024. L'Institut Mexicain de Sécurité Sociale a acheté 120 millions de seringues en 2025, en incorporant des clauses d'assemblage local pour stimuler l'industrie nationale.

L'Asie-Pacifique est prévue à un TCAC de 8,03 % de 2026 à 2031. Hindustan Syringes & Medical Devices doublera sa capacité de désactivation automatique après un investissement de 50 millions USD, visant les appels d'offres de l'UNICEF et de l'Organisation Mondiale de la Santé. L'expansion galloise de Nipro a ajouté 1,2 milliard d'unités aux chaînes d'approvisionnement européennes. L'Administration Nationale des Produits Médicaux de Chine a harmonisé ses normes avec les critères de l'Organisation Mondiale de la Santé en 2024, ouvrant les marchés mondiaux aux producteurs locaux. Le vieillissement de la population japonaise encourage les dispositifs préremplis pour l'administration d'insuline à domicile et la thérapie GLP-1.

L'Europe applique la conformité MDR de classe IIa, élevant les barrières à l'entrée pour les nouveaux acteurs. L'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne représentent les deux tiers de la demande européenne. Le Service National de Santé britannique vise 25 % de dispositifs biosourcés d'ici 2030. Le décret français oblige les fournisseurs à financer la moitié de la collecte des objets tranchants, augmentant les coûts unitaires. Le Moyen-Orient et l'Afrique développent leurs capacités : les États du Conseil de Coopération du Golfe ont commandé 80 millions de seringues en 2025, tandis que l'Afrique du Sud a signé un contrat de 150 millions d'unités avec BD. En Amérique du Sud, le Système Unifié de Santé brésilien a acheté 200 millions d'unités et l'Argentine a étendu sa couverture dans le cadre de son plan de vaccination 2024.

Paysage concurrentiel

Les principales entreprises comprennent BD, Terumo, B. Braun, Nipro et Gerresheimer, confirmant un secteur modérément concentré. La chaîne d'approvisionnement verticalement intégrée de BD s'étend de la formulation des polymères à l'inspection automatisée, atteignant des taux de défauts inférieurs à 10 ppm et sécurisant des contrats avec Vizient et Premier. Novo Nordisk et Eli Lilly s'intègrent en amont pour protéger l'approvisionnement en injecteurs GLP-1 préremplis. Hindustan Syringes & Medical Devices et Poly Medicure pratiquent des prix inférieurs de 20 à 30 % dans les appels d'offres de l'UNICEF, tirant parti de la capacité de production indienne à faible coût. Le nouveau moule à 64 cavités de Gerresheimer réduit le temps de cycle de 18 %, illustrant comment l'automatisation abaisse les coûts. Les dépôts de brevets pour de nouveaux ressorts de protège-aiguille ont augmenté de 22 % entre 2023 et 2025, signalant une R&D soutenue. Les fonds de capital-investissement ciblent les acteurs régionaux de taille intermédiaire pour consolider les réseaux de distribution et réaliser des économies d'échelle réglementaires.

Leaders du secteur des seringues jetables

Becton, Dickinson and Company

Terumo Corporation

Nipro Corporation

Cardinal Health, Inc.

Hindustan Syringes & Medical Devices Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Terumo Medical Corporation a lancé la seringue de sécurité SurTract avec la technologie passive SafeR pour les hôpitaux, cliniques et services d'urgence américains.

- Janvier 2026 : West Pharmaceutical Services a présenté le système de seringue préremplissable West Synchrony au CPHI de Francfort ; le déploiement commercial est prévu pour janvier 2026.

- Avril 2025 : Gerresheimer a conclu un accord avec Injecto Group pour fournir des systèmes de seringues complets sans huile de silicone ni PFAS, fabriqués en verre et en copolymère d'oléfines cycliques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des seringues jetables comme tout dispositif hypodermique à usage unique, stérile, en plastique ou en verre, vendu vide aux prestataires de soins de santé ou pré-rempli par des sociétés pharmaceutiques et éliminé immédiatement après un seul contact avec un patient. Nous comptabilisons les revenus générés par les ventes de produits, les locations et les contrats d'approvisionnement.

Note de périmètre : Nous excluons les seringues métalliques réutilisables, les stylos injecteurs, les auto-injecteurs et les systèmes implantables d'administration de médicaments.

Aperçu de la segmentation

- Par type de produit

- Seringues jetables conventionnelles

- Seringues jetables de sécurité

- Seringues de sécurité non rétractables

- Seringues de sécurité rétractables

- Seringues à désactivation automatique

- Seringues jetables préremplies

- Seringues jetables intelligentes/connectées

- Par application

- Injections de vaccination

- Injections thérapeutiques

- Collecte de sang et diagnostics

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de collecte de sang et laboratoires de diagnostic

- Centres de chirurgie ambulatoire

- Soins à domicile

- Par matériau

- Plastique (polypropylène, polycarbonate, copolymère d'oléfines cycliques/copolymère d'oléfines cycliques)

- Verre

- Mélanges biodégradables/biopolymères

- Par technologie/mécanisme de sécurité

- Sécurité par protège-aiguille passif

- Sécurité à rétraction manuelle

- Sécurité à rétraction automatique

- Mécanisme de désactivation automatique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de Coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables des achats dans des hôpitaux, des infirmières spécialisées en contrôle des infections et des chefs de produit chez des fabricants de seringues en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions sur les prix de vente contractuels, le passage aux formats rétractables et les cycles moyens de réapprovisionnement ont validé les résultats secondaires et comblé les lacunes en matière de données.

Recherche documentaire

Dans un premier temps, nos analystes ont collecté des lignes d'expédition au niveau douanier, des tableaux de bord sur la vaccination de l'OMS et de l'UNICEF, ainsi que des tableaux de volumes de procédures provenant d'organismes tels que le CDC, Eurostat et le MoHFW indien. Ces sources ont ancré la fréquence des injections et la demande en matière de vaccination. Les normes ISO 7886 et les inscriptions FDA 510(k) ont clarifié l'univers réglementaire, tandis que des études évaluées par des pairs sur les blessures par piqûre d'aiguille ont informé les courbes d'adoption des seringues de sécurité. Les dépôts de documents des entreprises, les déclarations budgétaires gouvernementales et les associations professionnelles du secteur des dispositifs médicaux ont fourni des fourchettes de prix et des indices de capacité, et des référentiels payants tels que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations des revenus des producteurs. Les sources citées sont données à titre illustratif ; de nombreux ensembles de données ouverts supplémentaires ont été examinés à des fins de cohérence et de validation.

Dimensionnement du marché et prévisions

Nous avons construit un modèle hybride descendant et ascendant. Les volumes mondiaux de production et d'échanges commerciaux ont été reconstitués à partir des données douanières, puis convertis en valeur à l'aide de prix de vente moyens spécifiques à chaque région, ajustés pour tenir compte de la part croissante des seringues de sécurité. Les regroupements de fournisseurs et les audits d'achats hospitaliers par échantillonnage ont servi de contre-vérification ascendante. Des variables telles que les doses de vaccination nationales, les admissions en hospitalisation, la prévalence du diabète, les ratios de substitution verre-plastique et les fluctuations trimestrielles des devises alimentent une prévision par régression multivariée jusqu'en 2030. Lorsque les données unitaires étaient partielles, une interpolation pondérée a comblé les lacunes avant la triangulation finale.

Cycle de validation des données et de mise à jour

Nous effectuons des contrôles d'anomalies, des vérifications de variance et des révisions par les pairs en plusieurs étapes, puis des analystes seniors valident les résultats. Nous actualisons le modèle tous les douze mois, avec des mises à jour intermédiaires lorsque des changements de politique, des rappels de produits ou des acquisitions importantes modifient sensiblement la dynamique du marché.

Pourquoi la base de référence de Mordor sur les seringues jetables inspire des décisions éclairées

Les estimations divergent souvent parce que les entreprises mélangent les stylos réutilisables, appliquent des prix catalogue plutôt que des prix de transaction, ou figent les taux de change pendant des années. En limitant le périmètre aux dispositifs hypodermiques à usage unique et en actualisant annuellement les données ASP et les taux de change, Mordor Intelligence réduit ces distorsions.

Les principaux facteurs d'écart incluent des concurrents qui mélangent les formats pré-remplis, omettent la demande hospitalière en Chine et projettent de simples tendances de TCAC sans les ancrer aux objectifs de vaccination ou aux évolutions réglementaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,27 Md USD (2025) | Mordor Intelligence | Aucun |

| 15,81 Md USD (2024) | Global Consultancy A | Inclut les seringues pré-remplies et utilise les prix catalogue de 2023 |

| 11,89 Md USD (2024) | Industry Journal B | Exclut les volumes hospitaliers en Chine ; TCAC en ligne droite à partir des données de 2019 |

Ces comparaisons montrent que notre sélection rigoureuse des variables, notre actualisation annuelle et nos hypothèses transparentes fournissent une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des seringues jetables d'ici 2031 ?

Il devrait atteindre 24,94 milliards USD d'ici 2031 avec un TCAC de 6,32 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les seringues à désactivation automatique devraient croître de 9,45 % par an jusqu'en 2031, les agences de vaccination privilégiant les modèles inviolables.

Pourquoi les seringues préremplies gagnent-elles des parts de marché ?

Elles réduisent les erreurs de dosage, simplifient la logistique et répondent à la demande croissante d'auto-injection de produits biologiques.

Quelle région connaîtra la croissance la plus forte ?

L'Asie-Pacifique est prévue pour la croissance la plus rapide avec un TCAC de 8,03 %, portée par les ajouts de capacité de fabrication en Inde, en Chine et au Viêt Nam.

Comment les objectifs de durabilité influencent-ils les choix de matériaux ?

Les réglementations de l'UE et du Royaume-Uni encouragent les essais de seringues biodégradables en acide polylactique et en polyhydroxyalcanoate, bien que le polypropylène reste dominant pour l'instant.

Quelle technologie de sécurité est prête pour une adoption rapide ?

Les mécanismes à rétraction automatique sont prévus pour un TCAC de 10,45 % à mesure que les hôpitaux recherchent une protection sans les mains contre les piqûres d'aiguille.

Dernière mise à jour de la page le: