Taille et part de marché des seringues de rinçage IV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

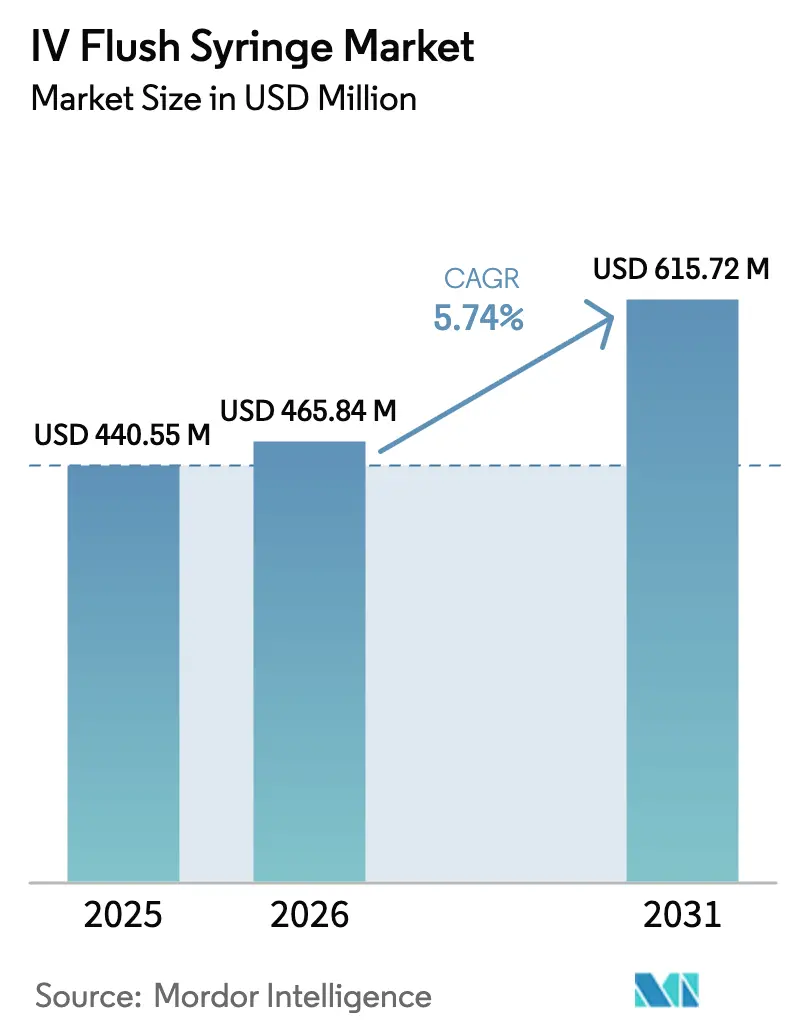

| Taille du Marché (2026) | 465.84 Millions de dollars américains |

| Taille du Marché (2031) | 615.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des seringues de rinçage IV par Mordor Intelligence

La taille du marché des seringues de rinçage IV devrait progresser de 440,55 millions USD en 2025 à 465,84 millions USD en 2026 et devrait atteindre 615,72 millions USD d'ici 2031 à un TCAC de 5,74 % sur la période 2026-2031. L'adoption continue de s'accélérer malgré le choc de la chaîne d'approvisionnement de 2024 qui a mis en évidence les risques liés à la concentration de la production. Les prestataires de soins de santé ont réagi en renforçant les contrôles des stocks et en favorisant les options pré-remplies standardisées, un changement qui a déjà amélioré la conformité aux protocoles de contrôle des infections. La demande est également soutenue par la prévalence des maladies chroniques, un remboursement élargi de la perfusion à domicile et une convergence réglementaire plus large qui facilite l'entrée sur le marché des produits validés. Dans le même temps, les fabricants font face à un contrôle accru à la suite d'une série de rappels de classe I, entraînant d'importants investissements en capital pour la mise à niveau des systèmes qualité.

Principaux points à retenir du rapport

- Par produit, les seringues de rinçage IV salines ont dominé avec une part de revenus de 81,70 % en 2025, tandis que les seringues de rinçage IV à l'héparine progressent à un TCAC de 6,36 % jusqu'en 2031.

- Par volume, les unités de 10 mL ont capturé 61,85 % de la part de marché des seringues de rinçage IV en 2025 ; les formats 3 mL devraient croître à un TCAC de 6,47 %.

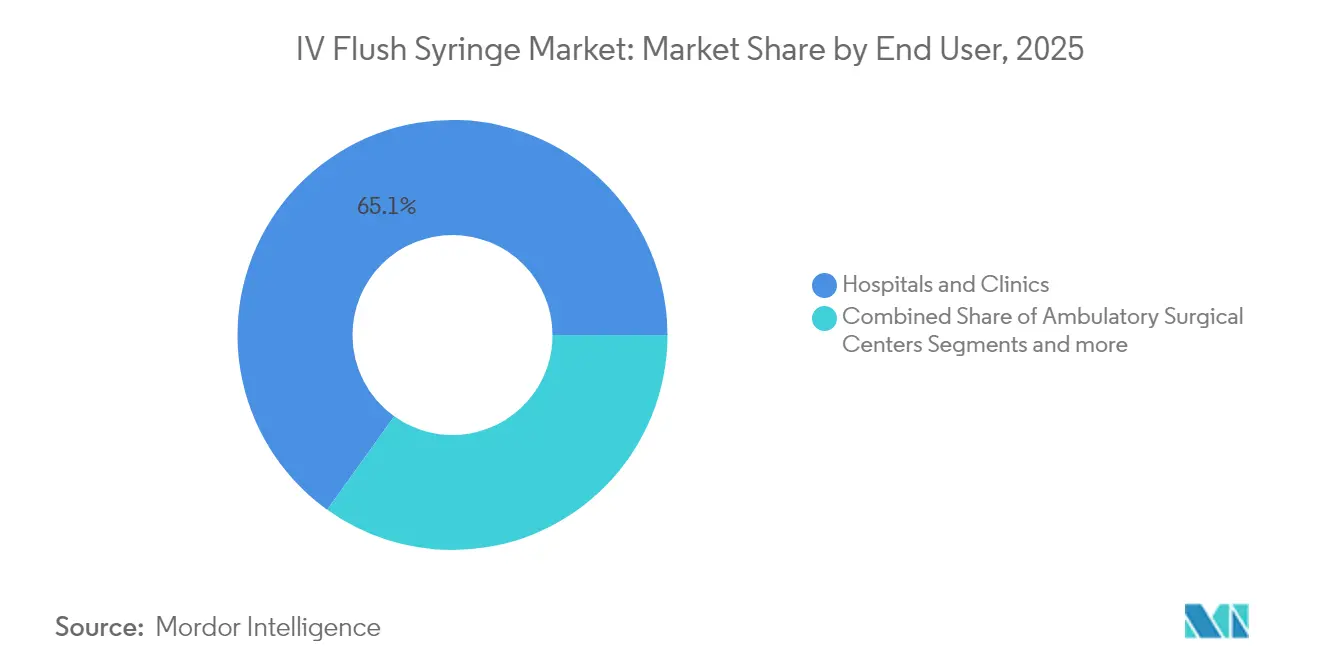

- Par utilisateur final, les hôpitaux et cliniques détenaient 65,10 % de la taille du marché des seringues de rinçage IV en 2025 ; les environnements de soins à domicile enregistrent le TCAC projeté le plus élevé à 6,51 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes représentaient 60,74 % des revenus du marché en 2025, tandis que le segment gériatrique devrait se développer à un TCAC de 6,41 %.

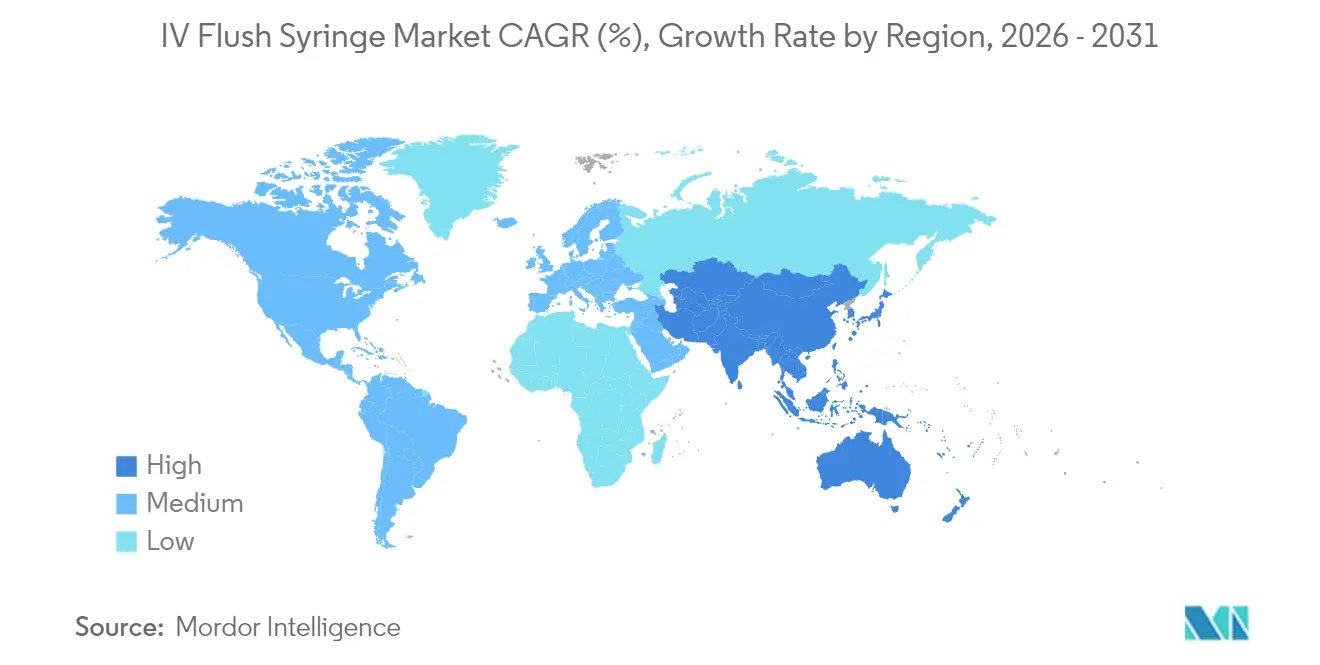

- Par géographie, l'Amérique du Nord a représenté 41,05 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 6,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des seringues de rinçage IV

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante et directives mondiales en faveur des seringues de rinçage à usage unique | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incidence croissante des maladies chroniques et infectieuses stimulant la thérapie par voie IV | +1.8% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Transition rapide vers les formats de rinçage pré-remplis pour réduire les CLABSI et économiser le temps infirmier | +1.5% | Amérique du Nord et UE en tête, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Expansion des environnements de perfusion à domicile et de soins ambulatoires | +0.9% | Amérique du Nord en tête, marchés émergents d'APAC suivant | Moyen terme (2-4 ans) |

| Accent croissant sur la stérilité et les caractéristiques de sécurité | +0.7% | Mondial, avec adoption premium sur les marchés développés | Moyen terme (2-4 ans) |

| Plateformes de chaîne d'approvisionnement en temps réel permettant un inventaire stérile en flux tendu | +0.5% | Amérique du Nord et UE en priorité, adoption sélective en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante et directives mondiales en faveur des seringues de rinçage à usage unique

Les directives actualisées de contrôle des infections exigent des dispositifs de rinçage à usage unique par patient afin d'éliminer la contamination croisée. Les recommandations 2024 des CDC sur la prise en charge des voies centrales ont placé les seringues salines pré-remplies au cœur des protocoles de prévention des CLABSI [1]Centres pour le contrôle et la prévention des maladies, "Stratégies de prévention des CLABSI dans les hôpitaux de soins aigus," cdc.gov. Les régulateurs européens ont intégré des exigences similaires dans le Règlement relatif aux dispositifs médicaux, poussant les hôpitaux vers des fournitures validées. Les fabricants qui combinent le rinçage et la désinfection du raccord en une seule unité, comme le PosiFlush SafeScrub de BD, bénéficient désormais d'un statut préférentiel dans les appels d'offres. Des règles cohérentes entre les régions réduisent les coûts administratifs pour les chaînes hospitalières multinationales. En conséquence, le marché des seringues de rinçage IV bénéficie de courbes de demande synchronisées plutôt que de pics propres à chaque région.

Incidence croissante des maladies chroniques et infectieuses stimulant la thérapie par voie IV

Le vieillissement de la population mondiale accroît le recours aux cathéters à long terme, ce qui stimule à son tour le volume des seringues de rinçage. Le diabète, le cancer et les maladies cardiovasculaires nécessitent le maintien de la perméabilité des voies pour des perfusions répétées, augmentant la fréquence quotidienne de rinçage. L'extension en 2025 par Medicare de la prise en charge de la perfusion à domicile réduit les frais restant à la charge des patients, soutenant une demande durable aux États-Unis. Des dispositifs similaires au Japon et en Corée du Sud couvrent désormais les visites infirmières professionnelles, augmentant le débit des produits en dehors des hôpitaux. La vigilance persistante en matière de contrôle des infections maintient la solution saline comme référence, mais les formulations spécialisées à l'héparine gagnent des parts de marché dans les services d'oncologie où le risque thrombotique est élevé.

Transition rapide vers les formats pré-remplis pour réduire les CLABSI et économiser le temps infirmier

Les pénuries de personnel se sont intensifiées après la pandémie, et les hôpitaux cherchent désormais des outils de flux de travail qui réduisent les prélèvements manuels. Des études cliniques de B. Braun montrent que les unités pré-remplies permettent de gagner près de quatre minutes par cycle de rinçage tout en réduisant les erreurs de préparation de 54 % [2]B. Braun Medical Inc., "Économies de temps avec les seringues pré-remplies," bbraun.com. Le gain de productivité permet aux établissements de redéployer les infirmières disponibles vers des tâches à plus haute acuité. L'automatisation s'étend davantage grâce aux seringues étiquetées par RFID qui signalent les niveaux de stock en temps réel et verrouillent les dates d'expiration dans les alertes du dossier médical électronique. Ces fonctionnalités réduisent les déchets et fournissent des pistes d'audit lors des inspections de la FDA, soutenant des prix premium sur les lignes dont la qualité est certifiée. Le marché des seringues de rinçage IV évolue donc régulièrement vers des produits intelligents et prêts à l'administration.

Expansion des environnements de perfusion à domicile et de soins ambulatoires

Les payeurs orientent les perfusions de faible acuité hors des services hospitaliers pour réduire les coûts. La législation américaine proposée, la loi sur la préservation de l'accès des patients à la perfusion à domicile, élargirait le remboursement, déplaçant potentiellement des milliers de jours de cathéter vers les résidences privées. Les centres de chirurgie ambulatoire emboîtent le pas, négociant des offres groupées pour des kits de rinçage livrés avec des packs de procédures personnalisés. Les plateformes de télésanté intègrent désormais des seringues connectées qui alertent les infirmières lorsque les vérifications de perméabilité sont en retard, renforçant la confiance des soignants. Les gouvernements de la région Asie-Pacifique soutiennent une décentralisation similaire pour combler les lacunes en matière de soins ruraux, favorisant une croissance à deux chiffres des volumes de seringues de petite taille adaptées à l'auto-administration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle strict de la FDA/EMA et recrudescence des rappels de produits | -0.8% | Amérique du Nord et UE en priorité, effets de contagion mondiaux | Court terme (≤ 2 ans) |

| Formation insuffisante des infirmières à la technique de rinçage à pression négative | -0.4% | Mondial, plus prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénuries d'API salines aux États-Unis et dans l'UE entraînant des ruptures d'approvisionnement intermittentes | -0.6% | Amérique du Nord et UE en tête, impact limité en APAC | Moyen terme (2-4 ans) |

| Faible sensibilisation et adoption dans les régions en développement | -0.5% | Marchés émergents d'APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle strict de la FDA et de l'EMA avec recrudescence des rappels de produits

Plusieurs rappels de classe I entre 2024 et 2025 ont mis en évidence des défauts allant de l'incompatibilité avec les pompes à seringue à la contamination particulaire. La FDA exige désormais des données élargies sur les facteurs humains et des études de vieillissement en temps réel plus longues avant d'accorder l'autorisation de mise sur le marché [3]Administration américaine des aliments et des médicaments, "Rappels de dispositifs médicaux 2024-2025," fda.gov. Les règles européennes de surveillance post-commercialisation alourdissent la charge de déclaration, poussant les petits fournisseurs à se retirer. Les entreprises établies répondent par des mises à niveau à l'échelle de l'entreprise de leurs systèmes de gestion de la qualité, ralentissant les délais de mise sur le marché de nouveaux produits mais consolidant la confiance de la marque. Bien que le contexte plus strict contraigne l'offre à court terme, il fixe également une barrière d'entrée plus élevée qui protège les acteurs en place une fois les coûts de conformité absorbés.

Pénuries d'API salines aux États-Unis et dans l'UE entraînant des ruptures d'approvisionnement intermittentes

Les dommages causés par la tempête à un important site de production de Baxter en 2024 ont démontré la fragilité de la production sur site unique, supprimant du jour au lendemain la majorité de la capacité de production de solution saline aux États-Unis. Les hôpitaux ont rationné les solutions IV et reporté les chirurgies électives. Les régulateurs ont accordé des dérogations temporaires à l'importation, mais les goulets d'étranglement du fret ont limité le soulagement apporté. Les fabricants investissent désormais dans des usines décentralisées et des accords de double sourcing pour se prémunir contre des chocs similaires. Dans l'intervalle, la disponibilité irrégulière des intrants perturbe encore les plans de production, contraignant les acheteurs à maintenir des stocks de sécurité plus importants et freinant la croissance du marché jusqu'à ce que des capacités redondantes soient opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : La domination de la solution saline face à l'innovation de l'héparine

Les seringues salines ont capturé 81,70 % du marché des seringues de rinçage IV en 2025 grâce à l'alignement universel des protocoles et à des prix compétitifs. Les cliniciens considèrent la solution saline normale comme le choix le plus sûr par défaut pour la plupart des voies périphériques et centrales, une position codifiée dans plusieurs directives de contrôle des infections. Cependant, la croissance des thérapies spécialisées oriente les volumes incrémentiels vers les variantes anticoagulantes. Les seringues à l'héparine affichent le TCAC le plus rapide à 6,36 % car les centres d'oncologie s'appuient sur la perméabilité prolongée pour les cathéters implantables. Les formats combinés contenant de la solution saline et de l'héparine dans des chambres adjacentes permettent aux soignants de personnaliser les régimes de rinçage tout en minimisant les déchets.

L'adoption de l'héparine bénéficie également de l'utilisation croissante des cathéters centraux à insertion périphérique en milieu ambulatoire. Les données probantes suggèrent qu'un rinçage anticoagulant rapide réduit la fréquence de remplacement des dispositifs, réduisant le coût total des soins malgré un prix unitaire plus élevé. L'environnement réglementaire reste strict en raison du risque d'anticoagulation systémique, mais les grands fournisseurs dotés d'une infrastructure de pharmacovigilance obtiennent les autorisations et captent les parts de marché émergentes. En conséquence, l'étendue de la gamme de produits est devenue un facteur de différenciation, renforçant les tendances à la consolidation au sein du marché des seringues de rinçage IV.

Par capacité de volume : La domination des 10 mL mise à l'épreuve par la demande pédiatrique

La catégorie 10 mL détenait 61,85 % de la taille du marché des seringues de rinçage IV en 2025, reflétant les directives de rinçage des cathéters adultes qui recommandent des volumes plus importants pour un nettoyage complet de la lumière. Les hôpitaux apprécient la réduction du nombre de procédures, de sorte que les achats en vrac favorisent ce volume pour les routines de voie centrale. Néanmoins, les formats 3 mL affichent un TCAC de 6,47 %, propulsés par les utilisations pédiatriques et en perfusion à domicile où des charges liquidienne plus faibles sont essentielles. Les parents qui administrent une thérapie à domicile apprécient la résistance maniable du piston et le gaspillage minimal de liquide.

Les concepteurs de produits répondent par des poignées ergonomiques et des corps colorés qui distinguent les doses pédiatriques. Les seringues intermédiaires de 5 mL restent pertinentes pour les cathéters de calibre moyen, mais l'expansion la plus rapide reste aux volumes faibles. L'intégration aux pompes intelligentes nécessite désormais une reconnaissance précise de la géométrie du corps, encourageant les fabricants à harmoniser les dimensions entre les capacités afin de rationaliser les bibliothèques de dispositifs et de réduire le temps de formation. Ces harmonisations de conception renforcent la fidélisation des clients et soutiennent la visibilité des revenus à long terme au sein du marché des seringues de rinçage IV.

Par utilisateur final : La domination hospitalière cède la place à l'innovation dans les soins à domicile

Les hôpitaux et cliniques représentaient 65,10 % des revenus en 2025, soulignant leur rôle de site principal pour la thérapie IV complexe. Les équipes d'approvisionnement négocient des contrats pluriannuels qui regroupent les kits de rinçage avec les cathéters et les pompes, donnant aux acteurs en place des avantages d'échelle. Les pressions croissantes en matière de personnel contraignent cependant à des sorties plus précoces des patients, et les entités de soins à domicile affichent désormais le TCAC le plus rapide à 6,51 %. L'élargissement du remboursement américain entré en vigueur en 2025 prend en charge les visites infirmières et les fournitures, stimulant l'adoption.

La croissance de la perfusion à domicile nécessite un emballage intuitif, des fermetures inviolables et un étiquetage clair soutenant les soignants de niveaux de compétence variés. Les fournisseurs testent des bouchons télémétrique qui confirment l'administration de la dose et transmettent les données aux plateformes de soins virtuels. Les centres de chirurgie ambulatoire, classés dans le segment « Autres », élargissent également leurs commandes en vrac de produits de rinçage pré-remplis pour synchroniser les protocoles post-opératoires. La diversification des lieux de soins répartit donc les risques et élargit la base de demande du marché des seringues de rinçage IV.

Par groupe d'âge des patients : La stabilité du marché adulte face à la croissance gériatrique

Les adultes ont représenté 60,74 % des ventes en 2025, reflétant une utilisation stable dans les parcours de soins d'urgence, chirurgicaux et chroniques. L'intensité d'utilisation est la plus élevée dans les cliniques d'oncologie et de perfusion pour maladies auto-immunes. En revanche, le segment gériatrique enregistre le TCAC le plus fort à 6,41 % car les populations âgées présentent des taux de complications liées aux cathéters plus élevés et nécessitent une durée de traitement plus longue. Les cliniciens adoptent de plus en plus des dispositifs de rinçage dotés de brides de doigts plus grandes et de pistons à faible effort pour tenir compte de la diminution de la force des mains.

La demande pédiatrique reste stable mais spécialisée, mettant l'accent sur les volumes de rinçage basés sur le poids et les seringues à espace mort minimal pour éviter la surcharge liquidienne. Les fabricants fournissent un étiquetage distinct pour éviter les erreurs lors des transferts d'urgence rapides. L'expansion des programmes d'éducation des soignants renforce la technique correcte de rinçage à pression négative, réduisant les événements d'occlusion. Collectivement, ces adaptations spécifiques à l'âge élargissent le volume total adressable et soutiennent la dynamique de croissance du marché des seringues de rinçage IV.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,05 % aux revenus mondiaux en 2025, soutenue par une infrastructure hospitalière solide, une large couverture d'assurance et des mandats de sécurité rigoureux. La pénurie de solution saline de 2024 a accéléré la substitution vers des rinçages pré-remplis qui optimisent les stocks et réduisent les déchets, renforçant la demande intérieure. La vigilance réglementaire américaine incite les fournisseurs à maintenir une traçabilité en temps réel, une capacité qui commande des primes de prix. Le Canada applique des normes similaires, tandis que les investissements du Mexique en matière de santé publique améliorent les protocoles de perfusion dans les centres tertiaires.

L'Europe présente un environnement mature mais riche en opportunités. La mise en œuvre du Règlement relatif aux dispositifs médicaux en 2025 a harmonisé les déclarations et accéléré la reconnaissance mutuelle, simplifiant les achats transfrontaliers. Les directives en matière de développement durable encouragent des corps plus légers et des emballages recyclables, orientant l'innovation incrémentale. L'accent continu mis sur les objectifs de prévention des infections soutient des achats réguliers, et les plateformes d'inventaire numérique adoptées par les principaux groupes hospitaliers standardisent davantage les volumes de rinçage.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 6,61 % et augmente régulièrement sa part du marché des seringues de rinçage IV. L'expansion des systèmes de santé et la réforme de l'assurance en Chine et en Inde ouvrent de nouvelles cohortes de patients. La société super-vieillissante du Japon stimule l'adoption de la perfusion à domicile, tandis que l'écosystème de technologie de santé de la Corée du Sud favorise l'adoption précoce des seringues connectées. La convergence réglementaire dans le cadre de l'APEC réduit les délais d'examen des dossiers et encourage les partenariats de transfert de technologie, permettant aux installations locales de développer leur production plus rapidement. Les incitations gouvernementales à la production nationale de dispositifs médicaux réduisent la dépendance aux importations et abaissent les coûts à destination, accélérant davantage l'adoption régionale.

Paysage concurrentiel

Le marché des seringues de rinçage IV reste modérément consolidé, les économies d'échelle, la sophistication réglementaire et la crédibilité de marque séparant les leaders des fournisseurs de niche. BD a renforcé son portefeuille en absorbant l'unité Critical Care d'Edwards Lifesciences en 2024, ajoutant une connectivité de pompe intelligente qui s'articule avec sa gamme PosiFlush. Le projet de scission des activités de diagnostic en 2025 permettra à BD de diriger davantage de capital vers la croissance de l'administration de médicaments. B. Braun a obtenu l'autorisation de la FDA pour son système à double chambre DUPLEX, offrant une thérapie combinée et une administration de rinçage dans une seule unité stérile.

ICU Medical s'est associé à Otsuka Pharmaceutical Factory dans une coentreprise de 200 millions USD qui établit un réseau décentralisé capable de produire 1,4 milliard d'unités IV par an, atténuant les chocs d'approvisionnement régionaux. Cardinal Health conserve une envergure dans la distribution, mais les récents rappels de seringues soulignent le coût des manquements à la conformité. Les investissements dans l'assurance qualité, notamment l'extension des systèmes de vision automatisée, restaurent la confiance. Les acteurs régionaux plus petits se concentrent sur la production de marque distributeur pour les organisations d'achats groupés, mais font face à des coûts réglementaires par unité plus élevés, orientant le centre de gravité concurrentiel vers les cinq premiers acteurs.

La différenciation technologique s'étend désormais au-delà de la stérilité jusqu'à l'analyse des données. Les corps dotés de puces RFID, les puces de communication en champ proche et les raccords changeant de couleur qui vérifient le temps de contact antiseptique gagnent en acceptation en Amérique du Nord et en Europe occidentale. Les fournisseurs disposant de portefeuilles de brevets couvrant ces fonctionnalités négocient des accords de fournisseur préféré pluriannuels. En Asie-Pacifique, les coentreprises qui transfèrent le savoir-faire et satisfont aux quotas de localisation ouvrent de nouveaux canaux de volume, permettant aux multinationales en place de renforcer leurs parts tout en respectant les règles de contenu local. La dynamique de consolidation devrait donc se poursuivre tout au long de l'horizon de prévision.

Leaders du secteur des seringues de rinçage IV

BD (Becton, Dickinson and Company)

B. Braun Melsungen AG

Cardinal Health

Nipro Corporation

Medline Industries, LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : BD a annoncé son intention de séparer ses activités Biosciences et Solutions de diagnostic afin de créer une société de technologie médicale spécialisée avec 17,8 milliards USD de revenus qui donnera la priorité aux plateformes d'administration de médicaments, y compris les seringues de rinçage.

- Novembre 2024 : ICU Medical et Otsuka Pharmaceutical Factory ont formé une coentreprise de 200 millions USD pour construire l'un des plus grands réseaux de fabrication de solutions IV au monde, visant une production annuelle de 1,4 milliard d'unités.

- Avril 2024 : La FDA a publié une communication de sécurité conseillant aux établissements de soins de santé de ne pas utiliser les produits rappelés de solution saline et d'eau stérile, y compris certaines seringues de rinçage produites par Nurse Assist.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des seringues de rinçage IV couvre les seringues stériles à usage unique pré-remplies de sérum physiologique à 0,9 % ou d'héparine à faible dose que les infirmières et le personnel paramédical utilisent pour dégager et verrouiller les lignes d'accès vasculaires périphériques ou centrales après chaque perfusion de médicament ou de liquide. Notre étude évalue les nouvelles seringues vendues dans les circuits hospitaliers, ambulatoires et de soins à domicile pour tous les volumes courants, de 3 à 20 ml.

Les dispositifs destinés à l'administration de médicaments, les seringues de diluant de reconstitution et les seringues d'irrigation réutilisables sont exclus.

Aperçu de la segmentation

- Par produit

- Seringues de rinçage IV salines

- Seringues de rinçage IV à l'héparine

- Par capacité de volume

- 3 mL

- 5 mL

- 10 mL

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Environnements de soins à domicile

- Autres

- Par groupe d'âge des patients

- Adultes

- Pédiatrique

- Gériatrique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des infirmières chargées de la lutte contre les infections, des responsables de l'approvisionnement des hôpitaux et des spécialistes des soins par cathéter en Amérique du Nord, en Europe et dans la région Asie-Pacifique permettent de valider le nombre moyen de rinçages par jour d'hospitalisation et les couloirs de prix actuels. Des enquêtes de suivi auprès de prestataires de services de perfusion à domicile comblent les lacunes des données sur l'utilisation des rinçages auto-administrés.

Recherche documentaire

Les analystes de Mordor commencent par consulter les directives de pratique clinique et les alertes d'événements indésirables publiées par des organismes tels que le CDC, l'OMS, la FDA-MAUDE et l'ECDC, qui précisent la fréquence de rinçage recommandée, les protocoles de perméabilité des cathéters et l'historique des rappels. Les données commerciales de UN Comtrade et Volza indiquent les flux de production régionaux, tandis que les statistiques d'utilisation des hôpitaux de l'American Hospital Association, d'Eurostat et du MHLW japonais ancrent les volumes de procédures. Les déclarations des entreprises consultées par l'intermédiaire de D&B Hoovers, les archives d'actualités de Dow Jones Factiva et les références en matière d'approvisionnement de l'IMTMA nous éclairent sur la capacité des fabricants, les coûts des intrants de la résine et les prix de vente moyens. De nombreuses autres revues, familles de brevets et documents sur l'économie de la santé complètent ces sources ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les épisodes de thérapie intraveineuse en hospitalisation et en ambulatoire en pools de demandes de rinçage, puis les multiplie par les rinçages validés par épisode et les ASP. Des analyses sélectives ascendantes des livraisons des principaux fournisseurs permettent de vérifier les totaux. Les données clés comprennent les procédures annuelles de cathéter, les rinçages moyens par jour de cathéter, le taux d'adoption des seringues préremplies, les journées d'hospitalisation, l'inflation du coût des résines et les mouvements monétaires. Les projections sur cinq ans reposent sur un lissage exponentiel superposé à des régressions multivariées qui prennent en compte le vieillissement des populations et les révisions des directives, avec une analyse de scénario pour les ruptures d'approvisionnement.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des données d'expédition indépendantes et à des audits d'approvisionnement avant d'être approuvés par un analyste principal. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont effectuées en cas de rappels, de modifications des lignes directrices ou de variations de prix supérieures à 10 %. Un examen du dernier kilomètre garantit aux clients qu'ils disposent de l'information la plus récente.

Pourquoi la ligne de base de la seringue de rinçage IV de Mordor mérite-t-elle la confiance ?

Les estimations publiées varient parce que les entreprises choisissent différentes portées, hypothèses de prix et cadences d'actualisation.

Les principaux facteurs d'écart sont la prise en compte des volumes de soins à domicile, le mélange des prix de vente conseillés à l'échelle mondiale ou régionale et l'introduction de formats plus larges de produits injectables pré-remplis. Notre champ d'application rigoureux, notre actualisation annuelle et nos étapes de double validation limitent ces dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 440,55 MIO USD (2025) | Renseignements sur le Mordor | - |

| 360,9 MILLIONS D'USD (2025) | Conseil mondial A | Exclut les volumes de soins à domicile et applique un SEA global |

| 435,7 MILLIONS USD (2024) | Service de données sur l'industrie B | Année de base mixte et couverture partielle de l'Asie-Pacifique |

| 1,2 MILLIARD DE DOLLARS (2025) | Blog du marché C | Regroupement des seringues de rinçage avec des produits injectables pré-remplis plus larges |

En résumé, les choix de variables transparents de Mordor, les vérifications croisées descendantes équilibrées et la validation continue fournissent une base de référence fiable que les décideurs peuvent retracer, remettre en question et appliquer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des seringues de rinçage IV ?

Le marché des seringues de rinçage IV est évalué à 465,84 millions USD en 2026.

À quelle vitesse le marché des seringues de rinçage IV devrait-il croître ?

De 2026 à 2031, le marché devrait se développer à un TCAC de 5,74 %.

Quel type de produit domine le marché des seringues de rinçage IV ?

Les seringues salines ont dominé avec une part de revenus de 81,70 % en 2025.

Pourquoi les seringues de 3 mL gagnent-elles en popularité ?

Elles affichent le TCAC le plus rapide à 6,47 % car les protocoles pédiatriques et de perfusion à domicile préfèrent souvent des volumes de rinçage plus faibles pour des raisons de sécurité et de confort.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 6,61 % à mesure que l'infrastructure de santé et la convergence réglementaire améliorent l'accès.

Dernière mise à jour de la page le: