Taille et part du marché de l'acide stéarique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

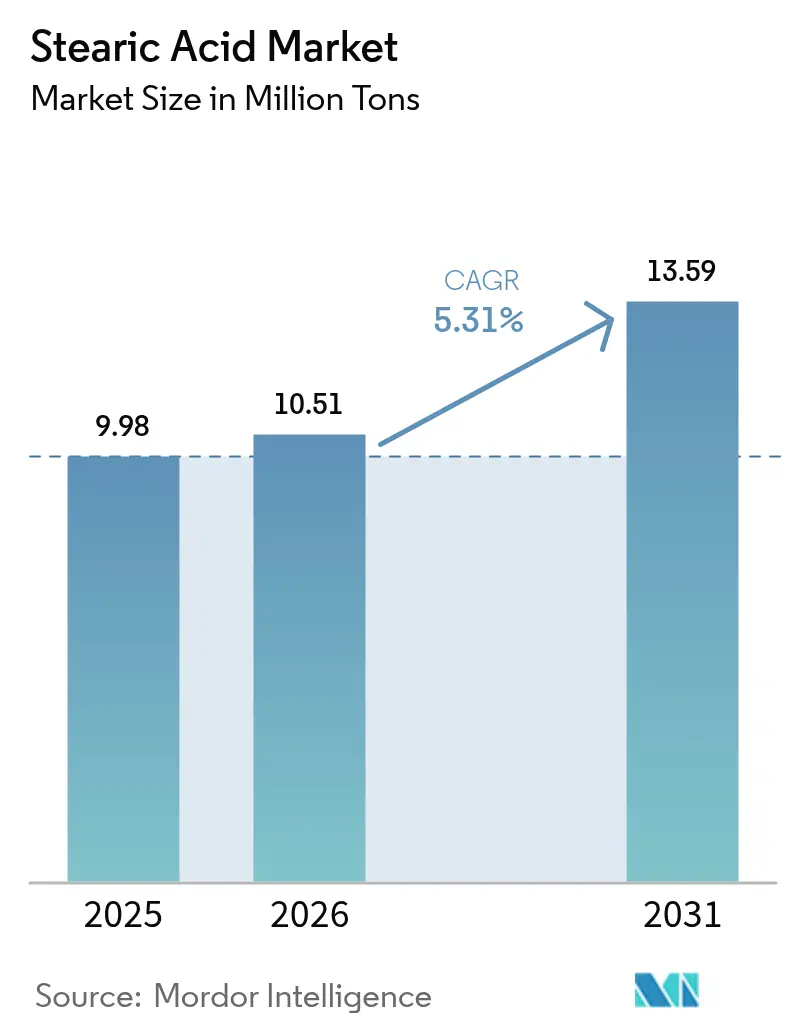

| Volume du Marché (2026) | 10.51 Millions de tonnes |

| Volume du Marché (2031) | 13.59 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide stéarique par Mordor Intelligence

La taille du marché de l'acide stéarique était évaluée à 9,98 millions de tonnes en 2025 et devrait progresser de 10,51 millions de tonnes en 2026 pour atteindre 13,59 millions de tonnes d'ici 2031, à un CAGR de 5,31 % durant la période de prévision (2026-2031). L'utilisation croissante dans les produits de soins personnels haut de gamme, les plastiques biodégradables et les lubrifiants spécialisés ancre la demande, tandis que les chaînes d'approvisionnement intégrées en huile de palme en Asie du Sud-Est maintiennent les coûts de production relativement compétitifs. Les fabricants accroissent leurs capacités en Indonésie, en Malaisie et en Thaïlande pour sécuriser les matières premières et raccourcir les délais d'approvisionnement vers les marchés d'exportation. Les obligations de durabilité accélèrent le pivot vers des intrants d'origine végétale répondant à la certification de la Table ronde sur l'huile de palme durable (RSPO), remodelant les modèles d'approvisionnement mondiaux. Les grades cosmétiques et pharmaceutiques haut de gamme enregistrent l'adoption la plus rapide, les consommateurs étant prêts à payer pour des ingrédients traçables et de haute pureté. Parallèlement, la volatilité en amont des prix de l'huile de palme et du suif exerce une pression sur les coûts, incitant les producteurs à diversifier leurs portefeuilles de matières premières et à adopter des technologies enzymatiques économes en énergie.

Principaux enseignements du rapport

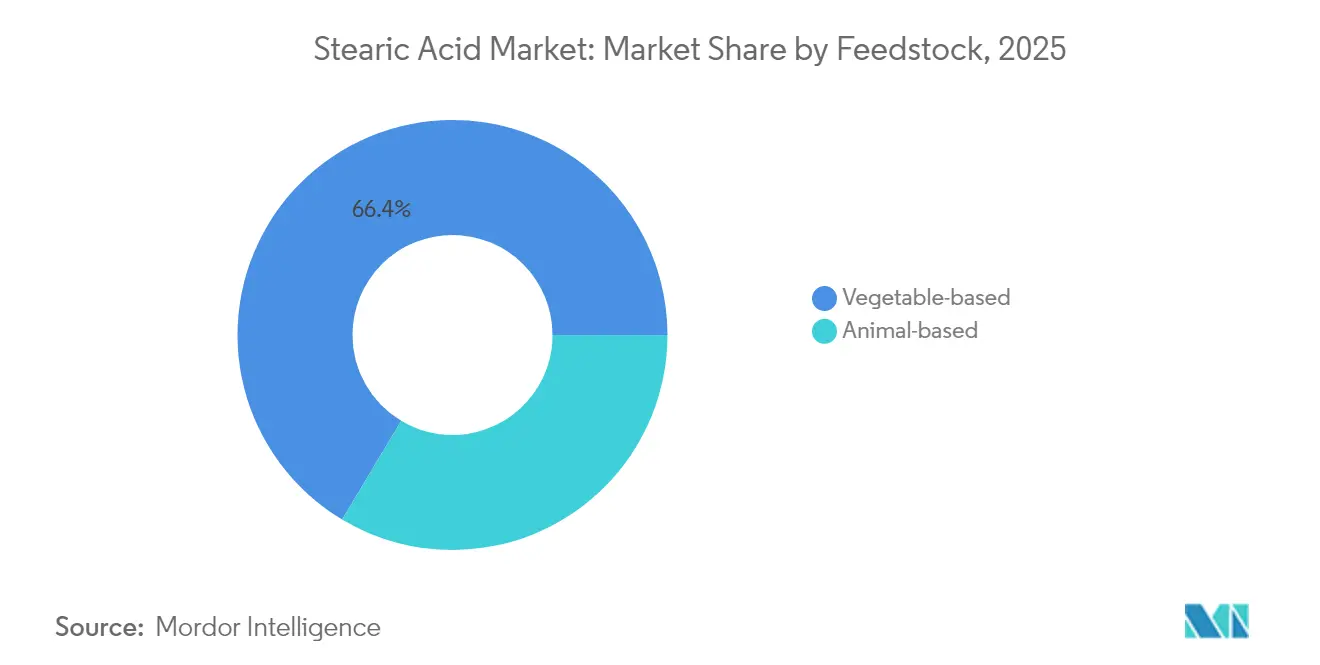

- Par matière première, les sources d'origine végétale ont capté 66,42 % de la part du marché de l'acide stéarique en 2025 et devraient se développer à un CAGR de 5,47 % jusqu'en 2031.

- Par grade, le matériau triple pressé était en tête avec 45,62 % de la part du marché de l'acide stéarique en 2025, tandis que les volumes de grade cosmétique et pharmaceutique devraient progresser à un CAGR de 8,05 % jusqu'en 2031.

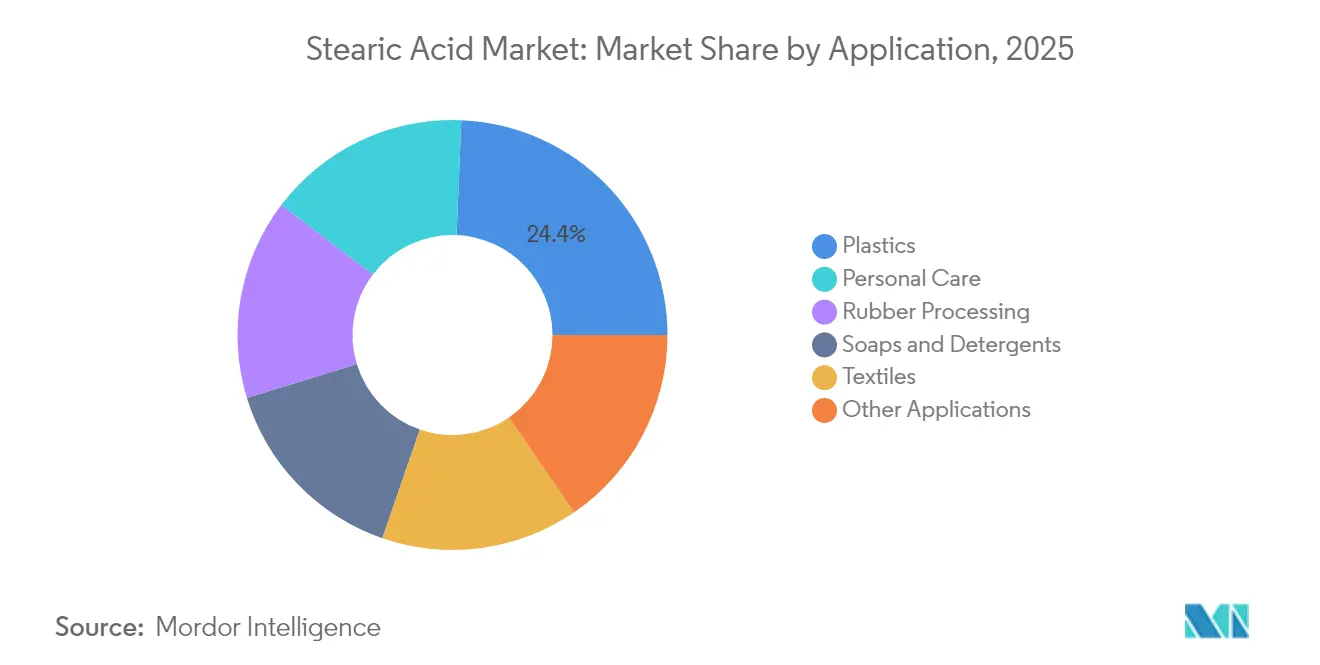

- Par application, les plastiques représentaient 24,35 % de la taille du marché de l'acide stéarique en 2025 ; les usages en soins personnels devraient progresser à un CAGR de 8,33 % jusqu'en 2031.

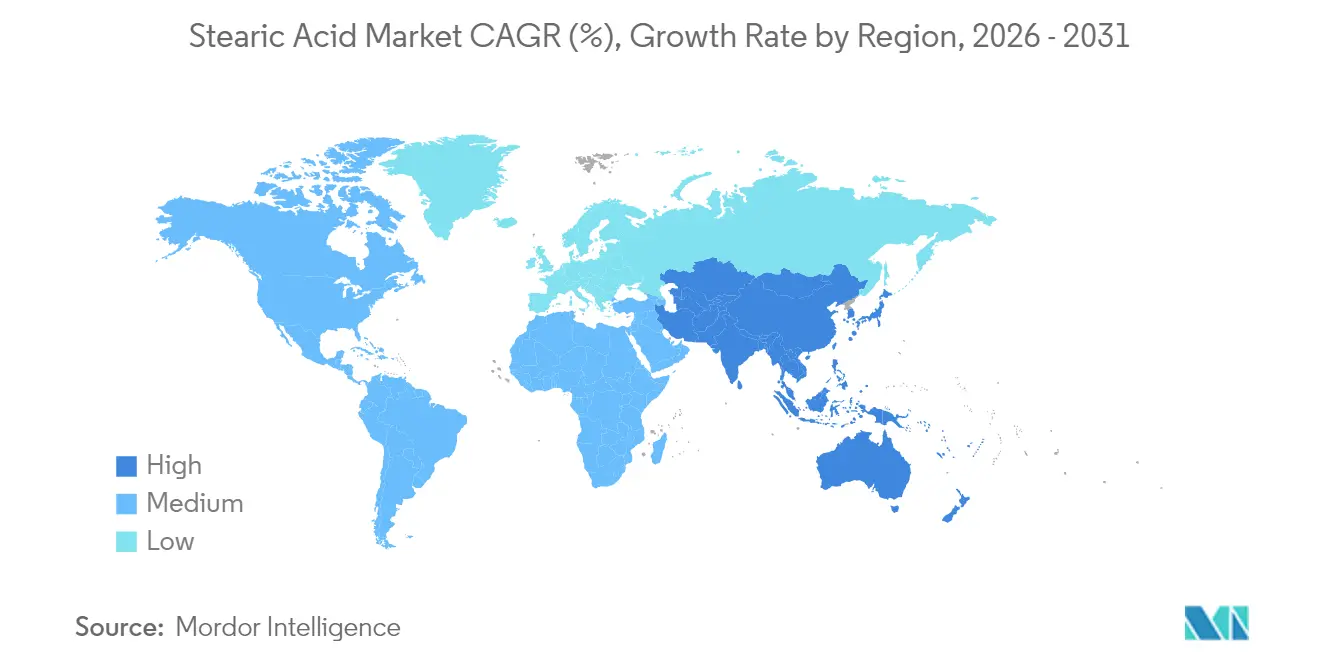

- Par géographie, l'Asie-Pacifique détenait 71,78 % de la part du marché de l'acide stéarique en 2025, et la région devrait croître à un CAGR de 5,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide stéarique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande en ingrédients de soins personnels | +1.2% | Mondial, avec une concentration dans les segments haut de gamme d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Expansion du secteur mondial des détergents | +0.9% | Cœur Asie-Pacifique, avec débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Ajouts de capacités par les usines oléochimiques d'Asie du Sud-Est | +1.1% | Concentré en Asie-Pacifique, avec des bénéfices à l'exportation vers les marchés mondiaux | Court terme (≤ 2 ans) |

| Transition vers des matières premières de stéarine de palme certifiées RSPO | +0.8% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Montée en puissance rapide des plastiques biodégradables imprimés en 3D utilisant des lubrifiants à base d'acide stéarique | +0.6% | Pôles d'innovation en Amérique du Nord et dans l'UE, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en ingrédients de soins personnels

Les tendances « clean label » stimulent une forte adoption des grades d'acide stéarique de haute pureté. Le portefeuille beauté adapté au climat de BASF met en avant des émulsifiants renouvelables qui illustrent comment les formulateurs de soins personnels substituent les cires pétrochimiques par des acides gras d'origine végétale[1]BASF, "La beauté adaptée au climat à Cosmet'Agora 2025," basf.com. Des développeurs d'ingrédients tels que SMIngredients promeuvent des dérivés d'acide stéarique permettant un étiquetage « poudre d'huile végétale », élargissant l'acceptation dans les comprimés nutraceutiques. Les multinationales sécurisent des chaînes d'approvisionnement certifiées ; Kao a atteint 87 % de traçabilité jusqu'au niveau de la plantation en 2024, réduisant les risques de déforestation et rassurant les consommateurs haut de gamme. L'affirmation GRAS de la FDA américaine continue de soutenir la confiance dans les usages cosmétiques et topiques. Ensemble, ces facteurs ancrent la croissance des volumes pour les matériaux de grade cosmétique et pharmaceutique au sein du marché de l'acide stéarique.

Expansion du secteur mondial des détergents

La croissance de la lessive ménagère dans les économies émergentes stimule la demande de savons et de tensioactifs. L'Asie-Pacifique reste le plus grand marché de détergents en volume, soutenu par une urbanisation croissante et des revenus disponibles en hausse. La nouvelle capacité de sulfonation aux Philippines ajoute 40 000 t d'approvisionnement annuel en intermédiaires de détergents, augmentant la demande régionale en matières premières d'acides gras. Les formats de détergents haut de gamme promettant le soin des tissus et la longévité des parfums incorporent des teneurs plus élevées en acide stéarique, augmentant la valeur par tonne. Le marché de l'acide stéarique bénéficie en outre du remplacement par les propriétaires de marques des tensioactifs d'origine pétrolière par des alternatives biosourcées pour gagner en attrait « vert » en rayon. À long terme, le moteur des détergents assure une consommation de base prévisible, notamment pour les grades triple pressé.

Ajouts de capacités par les usines oléochimiques d'Asie du Sud-Est

Les nouveaux investissements en Indonésie, en Malaisie, en Thaïlande et en Inde raccourcissent les cycles d'approvisionnement et réduisent les coûts de fret pour les clients mondiaux. Godrej Industries a réservé 600 crores INR pour renforcer son complexe oléochimique du Gujarat, créant des emplois et améliorant les capacités spécialisées en aval. Braskem Siam a reçu l'approbation pour une unité de bio-éthylène de 200 000 t en Thaïlande qui s'intègre aux chaînes d'acides gras régionales. Ces projets améliorent les économies d'échelle, aidant le marché de l'acide stéarique à maintenir des prix compétitifs même lorsque les coûts des matières premières augmentent. Les usines orientées vers l'exportation bénéficient également des accords de libre-échange de l'ASEAN qui réduisent les barrières tarifaires vers les applications nord-américaines et européennes à haute valeur ajoutée.

Transition vers des matières premières de stéarine de palme certifiées RSPO

Les engagements des marques en faveur d'un approvisionnement sans déforestation accélèrent l'adoption de matières premières certifiées. AAK a vérifié que 83 % de son approvisionnement en palme était exempt de déforestation et a atteint 93 % de traçabilité jusqu'à la plantation en 2024. Les transformateurs en aval tels que Stephenson Personal Care n'achètent que des dérivés de palme durables, influençant les décisions d'achat tout au long de la chaîne de valeur. Le tableau de bord de responsabilité partagée RSPO suit près de 1 900 organisations, ajoutant une responsabilité publique qui incite les retardataires à s'adapter. Bien que les primes de certification compriment les marges, l'accès aux acheteurs axés sur la durabilité compense via des volumes plus élevés et des contrats à plus long terme, soutenant la croissance au sein du marché de l'acide stéarique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du suif et de l'huile de palme | -1.4% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Fuite des capitaux ESG des chaînes d'approvisionnement à base de palme | -0.7% | UE et Amérique du Nord en tête, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations toxicologiques à fortes concentrations | -0.6% | Priorité réglementaire dans l'UE et en Amérique du Nord, se propageant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du suif et de l'huile de palme

Les contrats à terme sur l'huile de palme oscillent entre 4 000 et 4 600 MYR par tonne début 2025, une offre tendue rencontrant les mandats biodiesel en Indonésie et en Malaisie. Des fluctuations similaires des valeurs du suif et de l'huile de cuisson usagée surviennent alors que les producteurs de biocarburants se disputent les matières premières, érodant les marges oléochimiques. Les fluctuations des taux de fret aggravent l'imprévisibilité des coûts ; l'indice FAO des huiles végétales a baissé en avril 2025 tandis que les prix du transport maritime ont également diminué. Les producteurs d'acide stéarique peinent à se couvrir car les corrélations post-COVID entre les prix du brut, du soja et de l'huile de palme se sont affaiblies, réduisant la précision des prévisions. Le risque élevé sur les matières premières restreint les achats au comptant et retarde le lancement de projets en aval, freinant le marché de l'acide stéarique.

Fuite des capitaux ESG des chaînes d'approvisionnement à base de palme

Les investisseurs institutionnels renforcent le filtrage de l'exposition à la déforestation, augmentant le coût du capital pour les transformateurs qui s'appuient strictement sur des dérivés de palme. Les réglementations de l'UE interdisant des substances supplémentaires dans les cosmétiques à partir de septembre 2025 signalent un contrôle plus strict de la provenance des ingrédients. Les propriétaires de marques s'engagent à une traçabilité totale d'ici 2030, obligeant les fournisseurs à financer la surveillance numérique et les audits indépendants. Certains capitaux-risqueurs se tournent vers des start-ups de fermentation telles que C16 Biosciences qui « brassent » des substituts d'huile de palme, détournant des fonds des raffineries traditionnelles. Bien que l'échelle commerciale reste lointaine, le sentiment négatif des investisseurs peut retarder les modernisations de sites existants essentielles à l'efficacité énergétique, pesant sur la croissance des capacités à long terme au sein du marché de l'acide stéarique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les sources végétales pilotent la transition vers la durabilité

Les intrants d'origine végétale détenaient 66,42 % de la part du marché de l'acide stéarique en 2025, et les volumes devraient augmenter à un CAGR de 5,47 % jusqu'en 2031, les principaux producteurs redoublant d'efforts sur la stéarine de palme certifiée RSPO. La taille du marché de l'acide stéarique pour les matières premières végétales devrait croître de 2,45 millions de tonnes sur la période de prévision, dépassant les homologues d'origine animale. Les transformateurs intégrés en Malaisie et en Indonésie tirent parti de plantations, de raffineries et d'unités oléochimiques contiguës pour minimiser les coûts logistiques tout en assurant la traçabilité. L'estérification enzymatique développée par thyssenkrupp Uhde et Novonesis réduit la consommation d'énergie de 60 %, renforçant les références en matière de durabilité.

Les filières d'origine animale, historiquement dominantes dans les additifs pour caoutchouc, font face à des défis d'image liés à la traçabilité et aux risques sanitaires. Elles conservent néanmoins une pertinence de niche dans les applications nécessitant des distributions spécifiques de longueur de chaîne et dans les régions où le suif est facilement disponible auprès des industries de l'équarrissage. Le durcissement réglementaire sur les résidus de médicaments vétérinaires pourrait limiter la perte de parts supplémentaires, mais l'adoption restera modeste. À mesure que les lipides issus de la fermentation arrivent à maturité, le secteur de l'acide stéarique pourrait connaître une diversification plus large des matières premières au cours de la prochaine décennie, bien que les volumes commerciaux restent limités aujourd'hui.

Par grade : les segments premium captent la migration de valeur

Le matériau triple pressé représentait 45,62 % du marché de l'acide stéarique en 2025 et reste le produit de référence pour la formulation de savons et de détergents en raison de son indice d'acide et de son profil de couleur constants. L'acide stéarique de grade cosmétique et pharmaceutique offre la progression de revenus la plus rapide, avec un CAGR de 8,05 % attendu jusqu'en 2031, les marques de soins personnels haut de gamme exigeant des intrants à faible teneur en impuretés et des profils hypoallergéniques. Les producteurs investissent dans le fractionnement, l'hydrogénation et la distillation sous vide poussé pour atteindre des indices d'iode inférieurs à 0,5 et satisfaire aux spécifications des pharmacopées.

Le grade caoutchouc reste indispensable à la fabrication de pneumatiques et de tuyaux, agissant comme agent dispersant pour l'oxyde de zinc, activateur essentiel dans les réactions de vulcanisation. Les volumes de grade alimentaire bénéficient du statut GRAS de la FDA américaine couvrant les usages d'arômes et de glaçage. La taille du marché de l'acide stéarique commandée par les grades premium devrait doubler d'ici 2031, portée par la montée en puissance des comprimés nutraceutiques, des pommades ophtalmiques et des margarines d'origine végétale. Cette migration de valeur soutient la résilience des marges des producteurs malgré les fluctuations des prix des matières premières.

Par application : le leadership des plastiques rencontre le dynamisme des soins personnels

Avec 24,35 % de part en 2025, les plastiques restent le principal débouché de l'acide stéarique, notamment dans le PVC où il fonctionne à la fois comme lubrifiant interne et externe pour réduire la viscosité à l'état fondu et améliorer le brillant de surface. L'intérêt croissant pour les polymères biodégradables renforce la demande car l'acide stéarique d'origine végétale s'aligne sur les allégations de compostabilité en fin de vie. Les formulations de soins personnels affichent cependant le rythme le plus élevé, progressant à un CAGR de 8,33 % jusqu'en 2031, les consommateurs préférant les émulsifiants d'origine végétale aux cires synthétiques. La taille du marché de l'acide stéarique pour les usages en soins personnels devrait atteindre 2,28 millions de tonnes d'ici 2031, reflétant une adoption généralisée dans les crèmes, les sticks et les lingettes.

Les applications traditionnelles de savons et de détergents continuent de fournir des volumes de base stables, notamment sur les marchés asiatiques très peuplés. Le traitement du caoutchouc absorbe un tonnage régulier pour les biens automobiles et industriels, tandis que les secteurs du textile et du nettoyage des métaux explorent des lubrifiants biosourcés remplaçant les analogues à base d'huile minérale. Une croissance de niche émerge des bougies durables utilisant de la stéarine certifiée RSPO, améliorant le temps de combustion et la diffusion des parfums. Dans l'ensemble, la diversification des applications renforce la résilience du marché de l'acide stéarique face aux ralentissements sectoriels.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'acide stéarique en 2025 avec 71,78 % de part et devrait croître à un CAGR de 5,69 % jusqu'en 2031, les gouvernements régionaux priorisant la création de valeur dans les produits chimiques de spécialité. La feuille de route de l'industrie chimique de la Malaisie vise une contribution de 4,5 % au PIB national d'ici 2030, soutenant les modernisations de capacités et l'adoption de technologies dans son cluster oléochimique. La poussée de l'Indonésie vers le biodiesel B40 augmente la demande locale d'huile de palme, faisant monter les prix des matières premières mais encourageant également l'intégration en aval des raffineries qui bénéficie à la production d'acides gras.

L'Amérique du Nord se positionne comme une base d'acheteurs haut de gamme, portée par la stricte conformité FDA et la disposition des consommateurs à payer pour des intrants certifiés. Les investissements dans les lipides issus de la fermentation de précision promettent un approvisionnement local futur, mais aujourd'hui la région dépend des importations d'Asie du Sud-Est pour les matériaux de commodité et de haute qualité. L'Europe maintient un environnement de marché axé sur la durabilité. La taille du marché de l'acide stéarique dans l'UE croît modestement mais régulièrement, les régulateurs des cosmétiques et de l'alimentation renforçant les exigences de pureté et de traçabilité, créant un marché pour les grades certifiés à haute marge.

L'Amérique du Sud et le Moyen-Orient et Afrique sont des territoires de croissance émergents. La grande base agro-industrielle du Brésil soutient la capacité nationale en esters d'acides gras, positionnant le pays pour substituer les importations dans les plastiques et les détergents. Dans le Golfe, de nouveaux parcs pétrochimiques intègrent des lignes oléochimiques utilisant de la stéarine de palme importée, captant la demande régionale en détergents. La croissance des populations urbaines, la hausse des revenus par habitant et des incitations à l'investissement favorables font de ces géographies des territoires attractifs pour l'expansion de deuxième vague sur le marché de l'acide stéarique.

Analyse de la chaîne de valeur

La chaîne de valeur de l'acide stéarique commence par les matières premières triglycérides, principalement des flux dérivés du palme (y compris la stéarine de palme et les fractions apparentées) et le suif animal, où les coûts des matières premières représentent l'essentiel de la volatilité des marges. Ces intrants passent par le broyage et le raffinage, puis par la conversion oléochimique (fractionnement des graisses ou hydrolyse en acides gras, fractionnement, hydrogénation, et étapes de finition telles que la distillation et le floconnage ou le perlage) pour produire des qualités industrielles, triple pressées et cosmétiques ou pharmaceutiques de plus grande pureté.

Des groupes verticalement intégrés tels que Wilmar International, KLK OLEO et IOI Oleochemical couvrent l'approvisionnement en matières premières, le raffinage et les dérivés d'acides gras en aval, tandis que d'autres acteurs utilisent un mélange de façonnage, d'achats au comptant et de contrats à long terme pour gérer leur exposition aux fluctuations des prix de l'huile de palme et du suif. En aval, les producteurs fournissent de grands fabricants de savons et détergents, l'industrie du plastique (y compris les additifs pour PVC), les transformateurs de caoutchouc et les formulateurs de soins personnels, ainsi que des distributeurs de produits chimiques de spécialité qui consolident les lots, gèrent la documentation qualité et soutiennent la logistique d'importation pour les petits acheteurs. La logistique et l'exécution commerciale demeurent une contrainte majeure car la production est concentrée en Asie du Sud-Est, ce qui rend la fiabilité des livraisons dépendante de la disponibilité des conteneurs, du débit portuaire et des perturbations d'expédition liées aux conditions météorologiques. Les achats liés à la certification RSPO et d'autres exigences de certification et de traçabilité occupent une place croissante dans la couche commerciale et documentaire de la chaîne, influençant la qualification des fournisseurs, les structures de prix et la capacité à remporter des contrats d'approvisionnement de plus longue durée avec des clients multinationaux.

Paysage concurrentiel

Le marché de l'acide stéarique est modérément consolidé. Les grands acteurs intégrés tels que KLK, IOI et Wilmar International sécurisent des avantages d'échelle en contrôlant les plantations, le concassage, le raffinage et la dérivation des acides gras[2]KLK, "Rapport de durabilité 2025," klk.com. Leurs modèles à intégration verticale protègent les marges contre les pics de matières premières et garantissent la fiabilité des livraisons aux clients multinationaux qui exigent la conformité RSPO. Les spécialistes de taille moyenne se concentrent sur les grades de haute pureté et les niches géographiques ; par exemple, Oleon a ajouté des lignes enzymatiques en 2024 qui réduisent les températures de réaction et diminuent les empreintes carbone.

Les mouvements stratégiques se concentrent sur la durabilité et les dérivés à valeur ajoutée. L'introduction par Wilmar d'une traçabilité transparente par blockchain en 2025 renforce les relations avec les grands acteurs des soins personnels qui exigent désormais une preuve granulaire d'origine. L'usine de bio-éthylène planifiée par Braskem Siam associe des oléfines à des acides gras, créant des écosystèmes de plastiques verts intégrés en Thaïlande. Les innovateurs en fermentation de précision restent des challengers technologiques ; cependant, la production commerciale ne devrait pas atteindre une échelle de masse avant 2030, laissant aux acteurs établis le temps d'améliorer leurs références ESG et d'adopter des procédés à faible consommation d'énergie. Les fusions et acquisitions ciblent les capacités en aval dans les bougies, le nettoyage des métaux et les additifs pour l'impression 3D, signalant un pivot vers les marchés de spécialité qui défendent les marges.

Leaders du secteur de l'acide stéarique

Wilmar International Ltd

Emery Oleochemicals

KLK OLEO

BASF SE

IOI Oleochemical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités les plus évidentes se situent dans les qualités à plus forte marge où les acheteurs exigent des intrants à faible taux d'impuretés, une constance stricte d'un lot à l'autre et un approvisionnement auditable. La demande de qualité cosmétique et pharmaceutique est soutenue par les formulations de soins personnels « clean-label » et les usages d'excipients pharmaceutiques, ainsi que par le déplacement des achats vers des partenariats axés sur la transparence incluant des informations sur l'empreinte carbone et la traçabilité. Les producteurs qui combinent un approvisionnement aligné sur le RSPO avec des mises à niveau de procédés telles que les technologies enzymatiques économes en énergie et des systèmes qualité structurés sont bien positionnés pour capter la migration de valeur, tandis que les distributeurs et négociants dotés de solides capacités de documentation peuvent atteindre des formulateurs de plus petite taille qui ne gèrent pas nécessairement la qualification multi-origine.

Au niveau de l'offre, l'écart à court terme se situe dans le débottlenecking et l'intégration autour des pôles oléochimiques asiatiques, qui raccourcissent les délais vers les marchés d'exportation et améliorent la résilience aux chocs sur les matières premières et le fret. Les actions de capacité à l'échelle de l'écosystème plus large du palme et de l'oléochimie, notamment l'activité d'expansion d'Apical en Indonésie (Padang) et l'expansion de capacité de KLK Oleochemicals chez Taiko Palm-Oleo (Zhangjiagang, Chine, jusqu'à 500 000 tonnes de capacité de traitement annuelle), traduisent un investissement continu lié à la valeur ajoutée en aval le long des chaînes d'acides gras. Du côté de la demande, l'utilisation de l'acide stéarique dans les plastiques biodégradables et les lubrifiants spécialisés, ainsi que l'expansion des cires de bougie axées sur la durabilité et des lubrifiants de nettoyage des métaux, créent une marge de manœuvre pour des coupes C16/C18 sur mesure et des ensembles de performance de qualité additif, où le service technique et le développement d'applications peuvent soutenir une différenciation au-delà du prix des matières premières.

Développements récents du secteur

- Juin 2026 : les prix de l'acide stéarique aux États-Unis sont restés stables dans la seconde moitié de juin, alors même que les coûts des matières premières d'huile de palme s'assouplissaient. Ce décalage entre l'évolution des matières premières et les prix en aval a révélé une dynamique de négociation plus tendue et un comportement de tarification contractuelle, façonnant les stratégies d'achat à court terme des consommateurs dépendants des importations.

- Novembre 2025 : IOI Oleochemical a annoncé un retour à des marges d'EBIT de base positives dans sa division aval au 1er trimestre de l'exercice 2026, après des pertes au 4e trimestre de l'exercice 2025. Ce revirement des marges a mis en évidence la rapidité avec laquelle la rentabilité peut évoluer en fonction du taux d'utilisation, du mix produit et de la discipline tarifaire au sein des chaînes oléochimiques d'Asie du Sud-Est fournissant de l'acide stéarique et des dérivés apparentés.

- Juillet 2024 : Adani Wilmar Ltd a acquis une participation de 67 % dans le fabricant de produits chimiques de spécialité Omkar Chemicals. Cette transaction a renforcé la position d'Adani Wilmar dans les ingrédients de spécialité utilisés dans les secteurs des soins de la maison et de la personne, des polymères, des produits pharmaceutiques et des applications industrielles, où l'acide stéarique et les dérivés d'acides gras apparentés constituent des intrants clés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre l'acide stéarique vendu dans les applications d'usage final, qu'il soit fabriqué à partir de matières premières d'origine animale ou végétale, et suivi dans les principales régions consommatrices.

Exclusions de périmètre : ce dimensionnement ne comptabilise pas les graisses et huiles en amont, les flux d'acides gras mixtes vendus sans séparation de l'acide stéarique, ni les produits de consommation finis en aval qui n'utilisent l'acide stéarique que comme ingrédient.

Aperçu de la segmentation

- Par matière première

- D'origine animale

- D'origine végétale

- Par grade

- Acide stéarique triple pressé

- Acide stéarique de grade caoutchouc

- Acide stéarique de grade alimentaire

- Acide stéarique de grade cosmétique/pharmaceutique

- Par application

- Savons et détergents

- Soins personnels

- Plastiques

- Traitement du caoutchouc

- Textiles

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et établir un point de départ fiable pour les signaux d'offre, de demande et de commerce. Nous nous sommes référés à des sources publiques telles que l'USGS et d'autres agences statistiques nationales pour les indices de production chimique et industrielle, UN Comtrade et les portails douaniers pour les schémas d'importation et d'exportation, et la FAO pour le contexte des huiles et graisses en amont qui affecte la disponibilité.

Pour affiner le modèle, nous avons également utilisé des sources telles que des publications d'associations sectorielles et oléochimiques, des revues scientifiques évaluées par des pairs sur le traitement et les spécifications des acides gras, ainsi que des rapports annuels d'entreprises et des présentations aux investisseurs pour les notes de capacité et les commentaires sur le taux d'utilisation. Dans quelques cas, des abonnements payants pour les données financières d'entreprises ainsi que les actualités et données financières ont permis de confirmer les annonces d'usines et leur calendrier. Des bases de données de brevets ont également été utilisées pour valider les changements de procédés susceptibles d'affecter le rendement et le mix produits. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et sur abonnement ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la vérification de ce qui est réellement produit et consommé, ainsi que sur l'évolution des prix et des spécifications par région et par usage final. Nous nous sommes entretenus avec un panel de producteurs, distributeurs et acheteurs issus de domaines d'application clés tels que les savons et détergents, le caoutchouc et les plastiques, et les soins personnels, ce qui a permis de combler les lacunes que la recherche documentaire ne peut expliquer entièrement.

Les apports de ces discussions ont servi à vérifier la logique des flux commerciaux, la répartition type des qualités, et le rythme réaliste des évolutions de la demande en Asie-Pacifique, en EMEA et dans les Amériques, puis à confirmer si les hypothèses du modèle restaient valables lorsque les conditions de marché évoluaient.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directions générales : 19 % | Asie-Pacifique : 43 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 30 % |

| Acteurs plus modestes : 19 % | Managers : 54 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré selon une approche descendante et ascendante, où la demande régionale a d'abord été reconstituée à partir d'indicateurs de consommation en usage final et de la disponibilité ajustée aux échanges commerciaux, puis recoupée avec des consolidations sélectives de fournisseurs. En pratique, la couche descendante s'est appuyée sur des signaux tels que la production de savons et détergents, l'activité de compoundage du caoutchouc et les tendances de fabrication des soins personnels, qui sont ensuite traduits en demande d'acide stéarique à l'aide d'hypothèses d'intensité au niveau des applications.

Du côté du modèle, quelques intrants se sont révélés déterminants : la disponibilité des matières premières et la direction des prix (graisse animale et huile végétale), les ajouts de capacité et le taux d'utilisation des usines clés, les évolutions du mix de qualités liées aux normes d'usage final, et les mouvements d'import-export qui rééquilibrent l'offre régionale. Lorsque les approximations ascendantes au niveau des entreprises comportaient des lacunes, nous avons utilisé un facteur de couverture basé sur la capacité connue, les routes d'expédition et la portée de distribution, ajusté uniquement lorsque les entretiens confirmaient le changement.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives puissent refléter différentes trajectoires pour les prix des matières premières, la montée en puissance des capacités et la demande dans les applications essentielles. Les hypothèses ont été actualisées grâce aux retours d'experts, et la prévision finale a été maintenue cohérente avec les signaux de demande observables plutôt qu'une simple extrapolation de tendance.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les données obtenues à des vérifications indépendantes telles que la dépendance aux importations par région, des fourchettes d'utilisation plausibles, et la cohérence de la consommation implicite avec les tendances de production en usage final. Lorsqu'un écart paraissait trop important, les facteurs sous-jacents ont été réexaminés, et des questions de suivi ont été renvoyées au marché pour confirmer ce qui avait changé et quand.

Avant validation finale, le modèle et ses hypothèses passent par un examen en plusieurs étapes afin que les conversions d'unités, le traitement des devises (le cas échéant) et les répartitions régionales restent cohérents. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des changements de capacité ou de fortes variations des matières premières. Juste avant la livraison, une dernière relecture par les analystes est effectuée pour s'assurer que les dernières publications publiques et les mises à jour sectorielles confirmées sont bien prises en compte.

Taille du marché de l'acide stéarique selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'acide stéarique peuvent varier considérablement, car le périmètre du marché n'est pas toujours défini de la même manière, et l'unité de mesure peut également changer la donne. Certaines sources dimensionnent le marché en valeur, tandis que d'autres se concentrent sur le volume physique, ce qui donne des chiffres apparemment très éloignés même lorsque le bassin de demande sous-jacent est similaire.

En suivant le volume ajusté aux échanges commerciaux (en tonnes) puis en vérifiant les hypothèses de qualité et d'intensité d'usage final par le biais d'entretiens, Mordor Intelligence maintient l'estimation ancrée à des signaux d'offre et de consommation mesurables, sans mélanger les huiles en amont ou les produits finis en aval.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,51 millions USD (2026) | |

| Cabinet de recherche sectorielle A | 12,32 milliards USD (2024) | Cette estimation est basée sur la valeur et peut inclure des hypothèses de tarification et une couverture d'applications plus larges pour les acides stéariques, ce qui peut gonfler les totaux par rapport à un modèle basé sur le tonnage, en particulier lorsque les PVM sont élevés. |

| Éditeur de recherche commerciale B | 13,26 milliards USD (2025) | Cette estimation semble se concentrer sur le chiffre d'affaires avec une année de référence liée à un cycle de tarification différent, et elle peut également différer sur ce qui est comptabilisé comme acide stéarique par rapport aux produits d'acides gras mélangés. |

L'écart observé dans le tableau s'explique principalement par le choix des unités et les décisions de périmètre. Les modèles fondés sur le chiffre d'affaires sont sensibles au calendrier des PVM et aux acides gras adjacents inclus dans le périmètre, de sorte que les totaux peuvent diverger même lorsque la demande en tonnage est similaire. L'utilisation de règles d'inclusion claires et de vérifications liées à la demande garantit la reproductibilité du résultat, ce qui aide les utilisateurs à concilier les écarts lorsqu'ils comparent des estimations fondées sur le volume et celles fondées sur la valeur.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'acide stéarique ?

La taille du marché de l'acide stéarique a atteint 10,51 millions de tonnes en 2026 et devrait augmenter pour atteindre 13,59 millions de tonnes d'ici 2031.

Quelle région domine la production d'acide stéarique ?

L'Asie-Pacifique détient 71,78 % de part grâce à une infrastructure intégrée d'huile de palme et à une expansion rapide des capacités en Malaisie, en Indonésie, en Thaïlande et en Inde.

Quel segment d'application connaît la croissance la plus rapide ?

Les formulations de soins personnels affichent la trajectoire la plus rapide à un CAGR de 8,33 %, les marques recherchant des émulsifiants clean label et des chaînes d'approvisionnement certifiées.

Comment les tendances de durabilité influencent-elles les choix de matières premières ?

La stéarine de palme certifiée RSPO d'origine végétale fournit déjà 66,42 % du volume mondial et continue de gagner des parts à mesure que les acheteurs imposent un approvisionnement sans déforestation.

Quelles avancées technologiques façonnent le paysage concurrentiel ?

L'estérification enzymatique économe en énergie et la traçabilité par blockchain aident les producteurs à réduire leur empreinte carbone tout en répondant aux exigences de transparence des propriétaires de marques.

Dernière mise à jour de la page le: