Taille et part du marché des stéarates métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.08 Milliards de dollars |

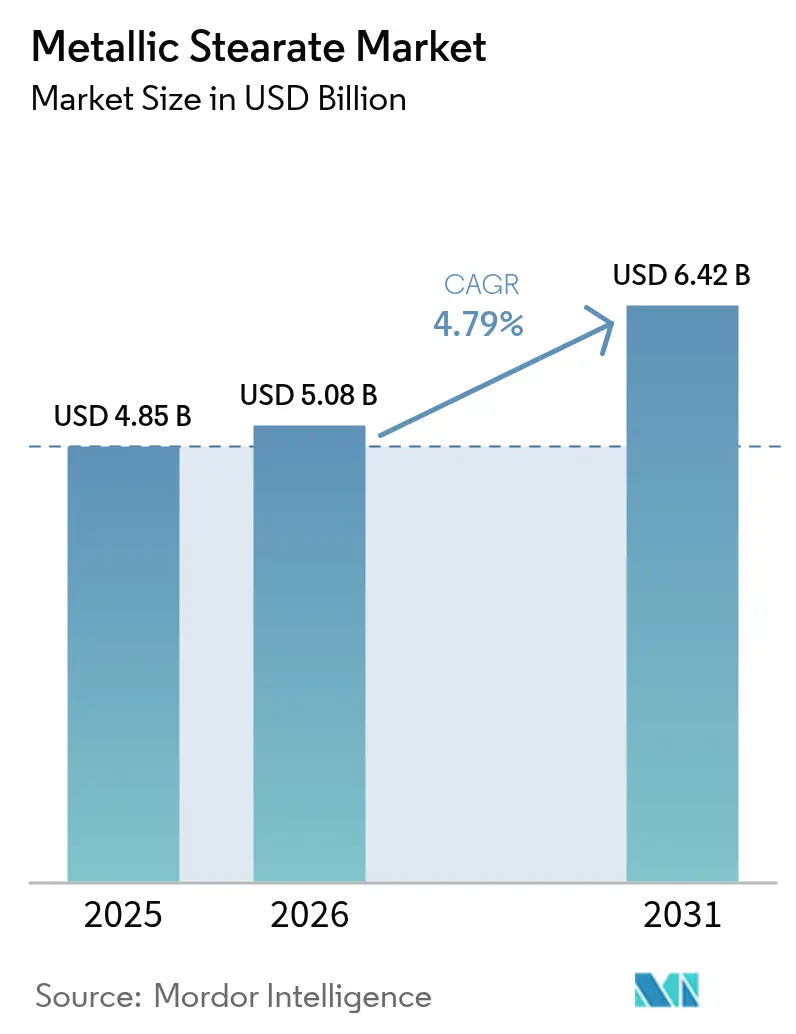

| Taille du Marché (2031) | 6.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

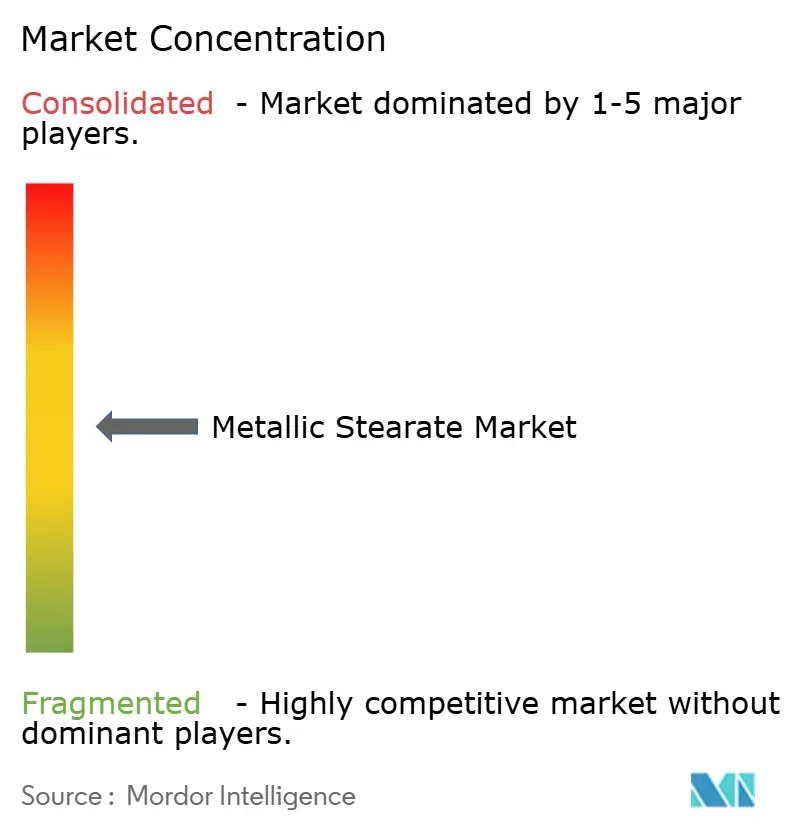

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stéarates métalliques par Mordor Intelligence

La taille du marché des stéarates métalliques était évaluée à 4,85 milliards USD en 2025 et devrait croître de 5,08 milliards USD en 2026 pour atteindre 6,42 milliards USD d'ici 2031, à un CAGR de 4,79 % durant la période de prévision (2026-2031). La combinaison de la croissance de la production de polymères, des évolutions réglementaires favorisant les systèmes stabilisateurs calcium-zinc et de l'augmentation de la production de comprimés pharmaceutiques renforce la stabilité de la demande. L'appétit soutenu pour les plastiques allégés dans les secteurs automobile et de l'emballage, conjugué à la robustesse des capacités de fabrication asiatiques, soutient la dynamique à court terme. Parallèlement, des limites plus strictes sur le plomb dans le PVC et les améliorations des technologies de formulation pharmaceutique orientent les utilisateurs finaux vers des produits de plus haute pureté conformes aux normes de qualité émergentes. Les fluctuations des prix des matières premières liées aux marchés de l'huile de palme constituent des vents contraires sur les coûts ; néanmoins, le marché des stéarates métalliques continue de se développer à mesure que les producteurs adoptent l'intégration verticale, diversifient leurs approvisionnements et investissent dans des technologies de dispersion à faible émission de poussières.

Principaux enseignements du rapport

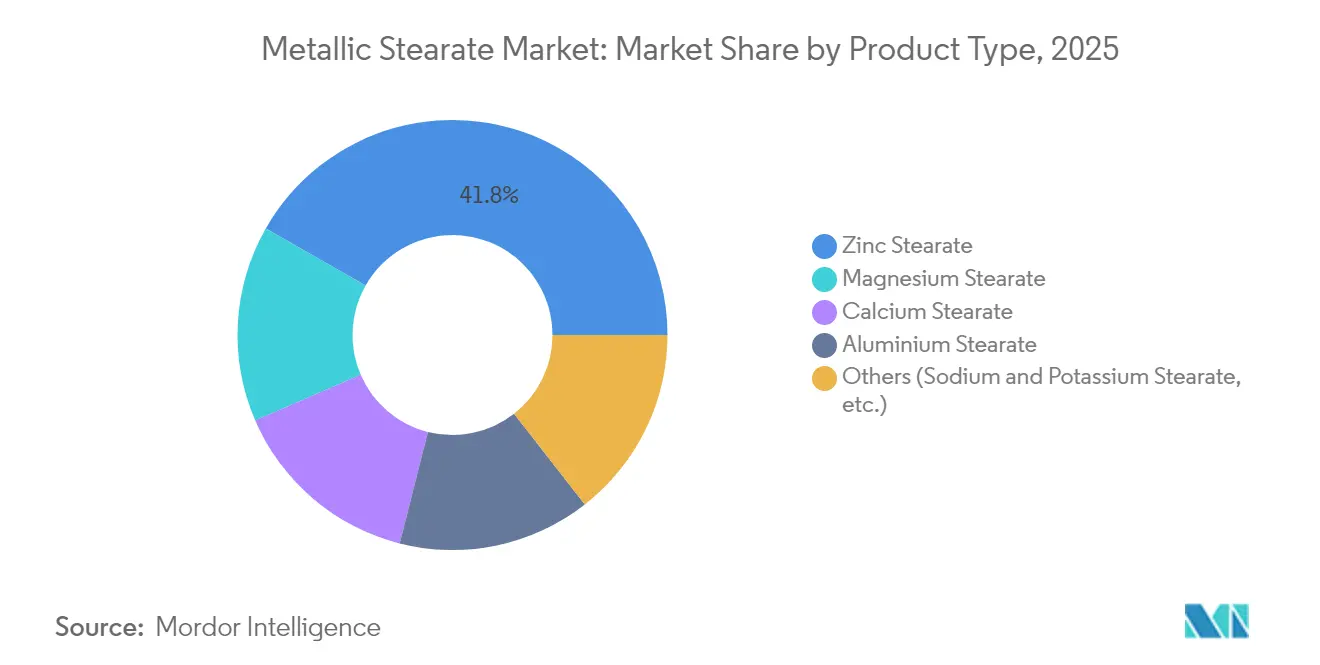

- Par type de produit, le stéarate de zinc a dominé avec 41,75 % de la part de marché des stéarates métalliques en 2025 ; le stéarate de magnésium devrait progresser à un CAGR de 6,15 % jusqu'en 2031.

- Par forme, la poudre détenait 46,90 % de la taille du marché des stéarates métalliques en 2025, tandis que les dispersions aqueuses devraient croître à un CAGR de 6,78 % d'ici 2031.

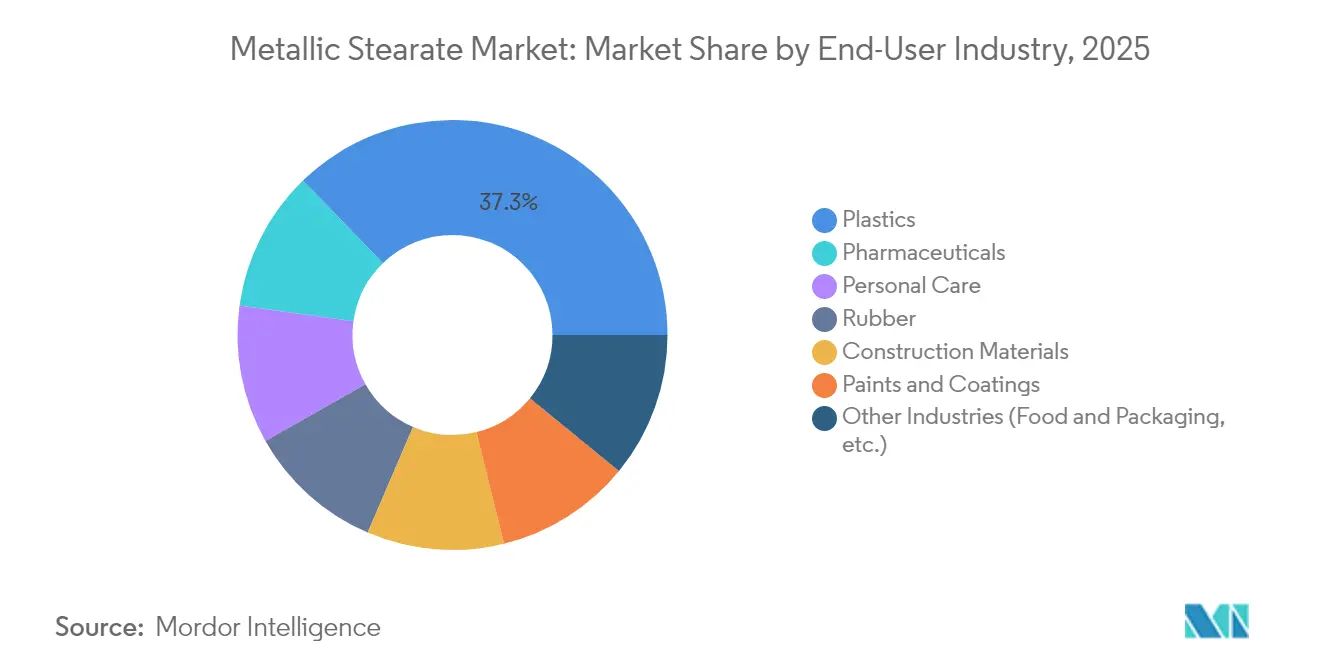

- Par industrie d'utilisation finale, les plastiques et polymères représentaient 37,25 % de la taille du marché des stéarates métalliques en 2025, tandis que les produits pharmaceutiques devraient afficher le CAGR le plus élevé à 5,92 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 50,85 % de la part de marché des stéarates métalliques en 2025 et devrait se développer à un CAGR de 5,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stéarates métalliques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de la production mondiale de plastiques | +1.8% | Mondial, avec l'APAC en tête | Moyen terme (2-4 ans) |

| Hausse de la production de comprimés pharmaceutiques | +1.2% | Amérique du Nord et Europe, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Augmentation de la consommation de cosmétiques | +0.9% | Mondial, avec une forte croissance dans les marchés émergents | Moyen terme (2-4 ans) |

| Transition vers les stabilisateurs de PVC sans plomb | +1.1% | Europe et Amérique du Nord, diffusion mondiale | Court terme (≤ 2 ans) |

| Demande croissante du segment du caoutchouc | +0.8% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de la production mondiale de plastiques

La hausse de la production de polyéthylène et de polypropylène stimule la demande d'additifs, les transformateurs s'appuyant sur les stéarates métalliques pour raccourcir les temps de cycle et améliorer la finition de surface. La conception allégée des véhicules et les emballages à contenu recyclé intensifient le besoin de formulations stables résistant à la décoloration et à la dégradation thermique. Le leadership de la Chine en matière de capacités polymères assure un niveau soutenu de consommation régionale, tandis que les chaînes d'approvisionnement intégrées de l'Asie du Sud-Est offrent à la fois une disponibilité des matières premières et des avantages en termes de coûts. Les applications émergentes dans les boîtiers de batteries et les feuilles dorsales de modules photovoltaïques étendent la croissance au-delà des secteurs traditionnels. Cette demande diversifiée dans les segments automobile, matériaux de construction et emballages souples sous-tend des perspectives résilientes pour le marché des stéarates métalliques[1]PMC Biogenix, "Les stéarates métalliques dans la transformation des polymères," pmcbiogenix.com.

Hausse de la production de comprimés pharmaceutiques

L'augmentation de l'espérance de vie et l'innovation dans les médicaments biologiques font progresser la production mondiale de formes solides, renforçant le rôle du stéarate de magnésium comme lubrifiant éprouvé. Entre 2012 et 2023, la Food and Drug Administration des États-Unis a accordé 48 nouvelles approbations de médicaments reposant sur des dispersions solides amorphes, une classe de formulations dans laquelle les stéarates métalliques améliorent la stabilité et la compressibilité. Les plateformes de fabrication en continu favorisent les dispersions aqueuses qui réduisent les poussières et accélèrent les cycles de nettoyage, stimulant davantage l'adoption des formes liquides. Le développement des génériques en Inde et les passages des formes injectables aux formes orales en Amérique latine élargissent la base de la demande. Par conséquent, les préférences pharmaceutiques s'orientent vers des grades de haute pureté avec des limites strictes en endotoxines qui soutiennent la compétitivité sur les marchés réglementés[2]Roquette Frères, "Applications de l'excipient stéarate de magnésium," roquette.com.

Augmentation de la consommation de cosmétiques

La demande en maquillage longue durée, écrans solaires et produits de soin masculins soutient l'utilisation des stéarates d'aluminium et de zinc qui agissent comme modificateurs de rhéologie et agents hydrofuges. Les consommateurs des marchés émergents montent en gamme vers des marques premium, augmentant la complexité des formulations et nécessitant des ingrédients qui maintiennent la texture dans des conditions humides. Les matières premières d'origine végétale trouvent un écho favorable auprès des acheteurs soucieux de durabilité, et les fournisseurs mettent désormais en avant la traçabilité de l'acide stéarique dérivé du noyau de palme. L'examen réglementaire du talc incite les marques à favoriser les stéarates métalliques comme agents glissants alternatifs dans les poudres compactées. Le commerce numérique accélère le rythme de lancement des produits, accroissant le besoin de matières premières polyvalentes qui rationalisent les bibliothèques de formulations.

Transition vers les stabilisateurs de PVC sans plomb

Le règlement 923/2023 de l'Union européenne plafonne le plomb dans le PVC en dessous de 0,1 % en masse, ce qui accélère l'adoption des systèmes calcium-zinc qui dépendent du stéarate de calcium comme co-stabilisateur. Les fabricants de matériaux de construction dans les câbles, tuyaux et bardages ont validé l'équivalence de performance à des niveaux de dosage similaires. Les leaders du marché ont introduit des mélanges propriétaires qui réduisent le dépôt en surface et les odeurs, répondant ainsi aux objectifs techniques et environnementaux. Les spécifications de construction aux États-Unis évoluent également vers des teneurs sans plomb, élargissant l'adoption mondiale. Les producteurs disposant d'une capacité interne de stéarate de calcium bénéficient ainsi d'avantages de premier entrant et renforcent la fidélisation de leur clientèle.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites d'exposition professionnelle plus strictes | -0.7% | Mondial, avec une application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Volatilité du prix des matières premières d'acide stéarique | -0.5% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Substitution par des agents glissants à base de cire de montan | -0.3% | Europe et Amérique du Nord, impact limité en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites d'exposition professionnelle plus strictes

L'Institut national pour la sécurité et la santé au travail fixe une moyenne pondérée dans le temps de 10 mg/m³ pour les particules totales et 5 mg/m³ pour les particules respirables concernant la poussière de stéarate de zinc. La mise en conformité de la norme de communication des dangers avec le Système général harmonisé oblige les fabricants à mettre à jour les fiches de données de sécurité, à modifier les étiquettes et à investir dans des équipements de collecte de poussières. Les lieux de travail se tournent vers les granulés et dispersions liquides qui minimisent les particules en suspension dans l'air, ajoutant des coûts de conversion tout en ouvrant des opportunités de prix premium. Les compoundeurs de taille plus modeste peuvent reporter les mises à niveau d'équipements, freinant temporairement la demande pour les grades en poudre traditionnels. Cependant, l'application soutenue des réglementations devrait pousser le marché des stéarates métalliques vers des formats de livraison plus sûrs d'ici 2027.

Volatilité du prix des matières premières d'acide stéarique

Les pénuries de production d'huile de palme liées aux phénomènes météorologiques El Niño et aux mandats sur le biodiesel en Indonésie et en Malaisie resserrent l'approvisionnement en acide stéarique, faisant monter les prix des intrants pour les fabricants de stéarates. Les régions dépendantes des importations subissent des fluctuations de coûts amplifiées, car les mouvements de fret et de devises s'ajoutent à la volatilité des matières premières. La substitution par des acides gras dérivés du suif ou par des voies synthétiques reste limitée par des coûts de purification plus élevés et des obstacles réglementaires dans les utilisations pharmaceutiques et en contact alimentaire. Les stratégies d'achat à terme et de couverture réduisent l'exposition mais immobilisent du fonds de roulement. Globalement, l'instabilité des matières premières érode les marges des producteurs ne disposant pas d'une intégration en amont dans le raffinage d'acides gras.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la force du zinc maintient sa position, le magnésium accélère

Le stéarate de zinc a capté 41,75 % de la part de marché des stéarates métalliques en 2025, sa polyvalence dans les formulations de PVC, de caoutchouc et de cosmétiques en faisant un additif indispensable. La demande reste stable car les compoundeurs apprécient son équilibre entre lubrification, démoulage et propriétés de stabilité thermique. Des gains progressifs proviennent des mélanges polyoléfiniques riches en recyclats qui nécessitent des lubrifiants internes efficaces pour obtenir un écoulement de masse fondue uniforme. En revanche, le stéarate de magnésium est prévu à un CAGR de 6,15 % jusqu'en 2031 grâce à la forte progression des volumes de comprimés pharmaceutiques qui reposent sur des concentrations entre 0,25 % et 5 % en masse pour une compressibilité adéquate. La familiarité réglementaire et la faible toxicité soutiennent cette progression durable. Le stéarate de calcium absorbe une croissance stable grâce aux adjuvants d'imperméabilisation dans le béton et à la mitigation de l'efflorescence dans les produits cimentaires, tandis que le stéarate d'aluminium sert des utilisations de niche dans les revêtements et les graisses lubrifiantes où une haute résistance au gel est critique. Les collaborations académiques ciblant des grades hybrides zinc-calcium illustrent une tendance plus large vers une fonctionnalité sur mesure, signalant un renouveau de l'innovation malgré le statut mature du stéarate de zinc sur le marché des stéarates métalliques.

Un second niveau comprenant les stéarates de sodium et de potassium répond aux besoins des nettoyants pour soins personnels et détergents industriels qui recherchent des profils biodégradables. Le stéarate de potassium, grâce à sa haute solubilité, gagne du terrain dans les shampoings sans sulfate, tandis que le stéarate de sodium soutient la transparence des savons en barre. Les leaders du marché se différencient en proposant des certifications casher et halal pour répondre aux exigences réglementaires en forte croissance dans les biens de consommation. Pour toutes les chimies, les acheteurs exigent des spécifications de teneur en métal plus strictes et une traçabilité vers des acides gras issus de sources durables. Ces attributs influencent de plus en plus l'attribution des contrats, renforçant l'avantage concurrentiel des fournisseurs pleinement intégrés qui contrôlent à la fois le traitement des acides gras et des sels métalliques sous un même toit.

Par forme : la domination de la poudre fait face à une préférence croissante pour les formes liquides

La poudre détenait 46,90 % de la taille du marché des stéarates métalliques en 2025, car elle s'aligne avec les procédés traditionnels de mélange en batch et d'extrusion dans les plastiques et le caoutchouc. Les utilisateurs apprécient ses caractéristiques d'écoulement libre et sa large compatibilité avec les systèmes d'alimentation standard. Cependant, les préoccupations liées à l'exposition en milieu de travail poussent de nombreuses firmes pharmaceutiques multinationales à se tourner vers des dispersions aqueuses qui progressent à un CAGR de 6,78 %. Les formats liquides s'intègrent facilement dans les presses à comprimés en continu, éliminent les écrans anti-poussière et réduisent les temps de changement, offrant des avantages en termes de coût total qui compensent leur prix d'achat plus élevé. Les grands compoundeurs investissent dans des cuves de livraison en circuit fermé qui minimisent les déversements et soutiennent davantage l'adoption.

Les flocons et les billes restent pertinents dans le calandrage du caoutchouc où une dissolution contrôlée est essentielle à la cohérence du procédé. Les producteurs ajustent finement la densité en vrac, la granulométrie et le profil d'humidité pour assurer une alimentation fiable dans les mélangeurs internes à haut débit. L'innovation dans les technologies de dispersion se concentre sur les mélanges-maîtres pré-dispersés dans les polymères qui offrent aux clients une précision de dosage et une meilleure clarté du film. Plusieurs fournisseurs de premier plan ont lancé des systèmes à base d'eau sans amines volatiles, ce qui élargit leur attrait auprès des transformateurs de PE et de PVC soucieux de l'environnement. Collectivement, ces évolutions soulignent une migration progressive de la domination de la poudre vers des alternatives à plus haute valeur ajoutée et à faible émission de poussières sur le marché des stéarates métalliques.

Par industrie d'utilisation finale : les plastiques en tête, les produits pharmaceutiques accélèrent

Les plastiques et polymères ont consommé 37,25 % du volume mondial en 2025, tirés par l'emballage à grande échelle, les applications automobiles et les canalisations qui bénéficient des rôles lubrifiants à l'état fondu et stabilisateurs thermiques des stéarates métalliques. La fonctionnalité des additifs restera essentielle à mesure que la teneur en résine recyclée augmente et que les transformateurs font face à des fenêtres thermiques plus étroites. Pendant ce temps, les produits pharmaceutiques devraient progresser à un CAGR de 5,92 % jusqu'en 2031, les multinationales développant des capacités de fabrication en continu et de thérapeutiques biologiques. Les agences réglementaires prescrivent de plus en plus une documentation riche en données sur les excipients, ce qui positionne les grades établis tels que le stéarate de magnésium conforme à la Pharmacopée nationale pour une préférence durable.

L'industrie du caoutchouc se redresse parallèlement à la production de véhicules, utilisant le stéarate de zinc comme agent anti-collant dans les formulations de caoutchouc styrène-butadiène et butyle. Les soins personnels affichent une croissance robuste à un chiffre moyen, car les gammes de soins cutanés premium et de cosmétiques de couleur font appel aux stéarates d'aluminium et de zinc hydrofuges qui améliorent le toucher du produit et la dispersion des pigments. Les matériaux de construction gagnent en visibilité grâce aux adjuvants au stéarate de calcium qui protègent contre la pénétration de l'eau capillaire dans les façades en béton, soutenant la longévité des enveloppes de bâtiments de haute valeur. Les exigences techniques et réglementaires distinctes de chaque segment amènent les fournisseurs à élargir leurs équipes de services techniques et à investir dans des lignes pilotes spécifiques aux applications qui renforcent la proximité client tout au long du marché des stéarates métalliques.

Analyse géographique

L'Asie-Pacifique a dominé avec une contribution aux revenus de 50,85 % en 2025 et devrait se développer à un CAGR de 5,61 % jusqu'en 2031. La Chine concentre la majeure partie de la production de résines et de caoutchouc, renforçant la consommation locale de stéarates de zinc et de calcium, tandis que le secteur chimique indien est en voie de passer de 220 milliards USD en 2022 à 300 milliards USD en 2025, approfondissant les besoins régionaux en additifs de spécialité. Les économies d'Asie du Sud-Est fournissent des acides gras intégrés à base d'huile de palme qui alimentent les usines de stéarates métalliques orientées vers l'exportation, ancrant ainsi l'efficacité de la chaîne d'approvisionnement et la compétitivité des prix.

L'Amérique du Nord se classe deuxième en termes de taille de marché car son empreinte dans la fabrication pharmaceutique concentre d'importants acheteurs d'excipients qui exigent une accréditation aux Bonnes Pratiques de Fabrication en vigueur. La transition vers les composés de PVC sans plomb dans les câbles, fils et bardages en vinyle apporte une demande supplémentaire. Les programmes de relance des infrastructures au Canada orientent les additifs pour béton traités au stéarate de calcium vers des projets d'autoroutes et de ponts, soutenant une croissance modeste. L'Europe se positionne à l'avant-garde de l'éco-conception et de la circularité, accueillant les premiers adoptants des systèmes stabilisateurs calcium-zinc pour le PVC et augmentant les investissements en conformité réglementaire qui favorisent les grades de stéarates de haute pureté. L'Allemagne et l'Italie abritent d'importants producteurs de mélanges-maîtres qui desservent le réseau européen plus large des plastiques.

L'Amérique du Sud enregistre des volumes de base stables mais plus faibles, principalement dans les industries brésiliennes des tuyaux en PVC et de la chaussure, tandis que les pôles pharmaceutiques émergents au Mexique et en Colombie créent des poches d'adoption plus rapide. Le Moyen-Orient et l'Afrique consomment actuellement une faible part mais affichent un potentiel à long terme à mesure que la capacité de raffinage et de conversion des polymères se développe. Les investissements du Conseil de coopération du Golfe dans les dérivés de polyoléfines stimulent la demande d'additifs, tandis que l'urbanisation africaine crée des besoins en tuyaux en PVC et en cosmétiques, positionnant le marché des stéarates métalliques pour une pénétration progressive à mesure que la fabrication régionale s'approfondit.

Paysage concurrentiel

Le marché des stéarates métalliques présente une fragmentation modérée. Baerlocher reste une référence grâce à ses usines sur plusieurs continents et à un vaste portefeuille de stabilisateurs à base de calcium qui s'aligne sur la transition mondiale vers le PVC sans plomb. Une nouvelle expansion de 10 000 tonnes par an achevée en mai 2025 sur son site de Cincinnati souligne la confiance dans la demande à long terme en additifs. PMC Group s'appuie sur un raffinage d'acides gras verticalement intégré, offrant du stéarate de magnésium de qualité pharmaceutique certifié selon la Pharmacopée des États-Unis, tandis que Dover Chemical maintient une niche dans les stéarates de zinc de spécialité utilisés dans les retardateurs de flamme et les émaux de fil électrique.

Le positionnement stratégique s'articule autour de la pureté, des technologies de dispersion et des accréditations de conformité telles que ISO 9001, ICH Q7 et la certification halal. Les fabricants asiatiques tels que Mittal Dhatu et Shandong Heji bénéficient de flux locaux de dérivés d'huile de palme, offrant des avantages de coûts sur les grades courants de zinc et de calcium. Les concurrents occidentaux répliquent en introduisant des dispersions aqueuses sans solvant qui réduisent la charge en poussières des installations et accélèrent les approbations en matière de santé, sécurité et environnement. Des alliances récentes lient des fournisseurs d'additifs avec des compoundeurs de polymères pour co-développer des mélanges-maîtres sur mesure qui facilitent la gestion des stocks des clients. Les engagements en capital se sont concentrés sur des mises à niveau de réacteurs à haute efficacité énergétique et des lignes d'emballage automatisées qui préservent l'intégrité du produit et minimisent les risques de contamination.

Leaders de l'industrie des stéarates métalliques

Baerlocher GmbH

Faci Asia Pacific Pte Ltd

Peter Greven GmbH and Co. KG

PMC Group, Inc.

Valtris Specialty Chemicals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Baerlocher prévoit de construire une usine de fabrication de stéarates métalliques en Malaisie. L'installation d'une valeur de 220 millions MYR devrait produire 30 kta de stéarates calcium-zinc (Ca-Zn), répondant à la demande régionale croissante. Le démarrage des opérations est prévu pour 2027.

- Avril 2025 : Peter Greven a dévoilé une nouvelle gamme de grades de stéarate de magnésium d'origine biologique. Ces produits, dérivés d'huile de palme certifiée RSPO, sont adaptés aux exigences strictes des formulations de comprimés pharmaceutiques, mettant l'accent sur la durabilité et la qualité.

Portée du rapport mondial sur le marché des stéarates métalliques

Le rapport sur le marché des stéarates métalliques est segmenté par produit, application et géographie. Par produit, le marché est segmenté en stéarate d'aluminium, stéarate de zinc, stéarate de calcium, stéarate de magnésium et autres. Par application, le marché est segmenté en plastique, caoutchouc, pharmaceutique, soins personnels, matériaux de construction, peintures et revêtements, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des stéarates métalliques dans 15 pays à travers les principales régions. Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base des revenus (en millions USD).

| Stéarate de zinc |

| Stéarate de calcium |

| Stéarate de magnésium |

| Stéarate d'aluminium |

| Autres (stéarate de sodium et de potassium, etc.) |

| Poudre |

| Flocons |

| Granulés |

| Dispersion aqueuse |

| Plastiques |

| Caoutchouc |

| Produits pharmaceutiques |

| Soins personnels |

| Matériaux de construction |

| Peintures et revêtements |

| Autres industries (alimentation et emballage, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Stéarate de zinc | |

| Stéarate de calcium | ||

| Stéarate de magnésium | ||

| Stéarate d'aluminium | ||

| Autres (stéarate de sodium et de potassium, etc.) | ||

| Par forme | Poudre | |

| Flocons | ||

| Granulés | ||

| Dispersion aqueuse | ||

| Par industrie d'utilisation finale | Plastiques | |

| Caoutchouc | ||

| Produits pharmaceutiques | ||

| Soins personnels | ||

| Matériaux de construction | ||

| Peintures et revêtements | ||

| Autres industries (alimentation et emballage, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stéarates métalliques ?

Le marché des stéarates métalliques était valorisé à 5,08 milliards USD en 2026.

À quelle vitesse le marché des stéarates métalliques devrait-il croître ?

Le marché devrait progresser à un CAGR de 4,79 %, atteignant 6,42 milliards USD d'ici 2031.

Quel type de produit est en tête du marché des stéarates métalliques ?

Le stéarate de zinc occupe la première position avec 41,75 % de part en 2025, soutenu par son large usage dans le PVC, le caoutchouc et les cosmétiques.

Pourquoi la demande de stéarate de magnésium augmente-t-elle ?

La croissance de la production de comprimés pharmaceutiques et la transition vers des plateformes de fabrication en continu alimentent un CAGR de 6,15 % pour le stéarate de magnésium jusqu'en 2031.

Dernière mise à jour de la page le: