Taille et part du marché de l'acide tartrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

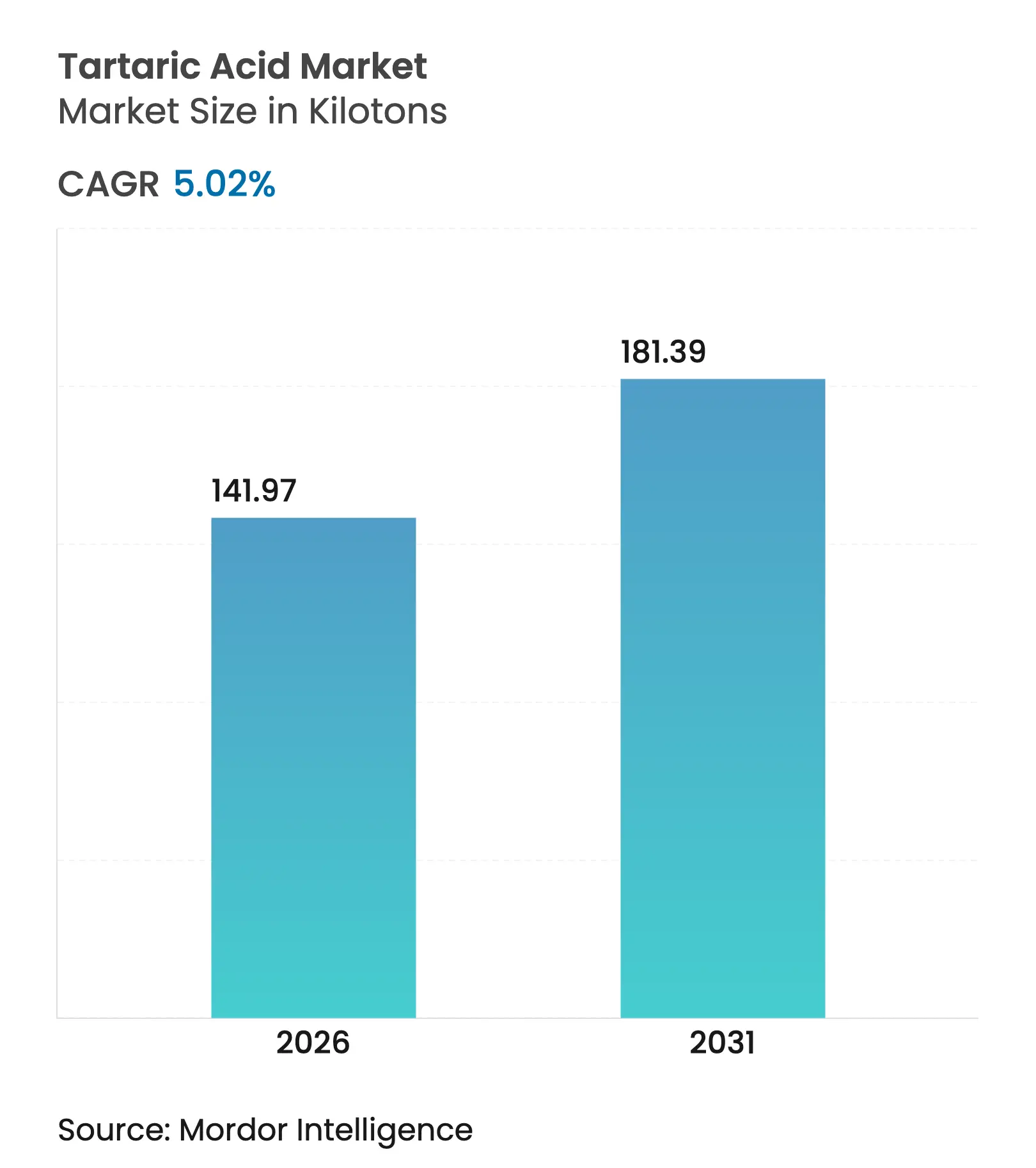

| Volume du Marché (2026) | 141.97 kilotonnes |

| Volume du Marché (2031) | 181.39 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide tartrique par Mordor Intelligence

La taille du marché de l'acide tartrique était évaluée à 135,19 kilotonnes en 2025 et devrait croître de 141,97 kilotonnes en 2026 pour atteindre 181,39 kilotonnes d'ici 2031, à un CAGR de 5,02 % au cours de la période de prévision (2026-2031). Cette progression reflète la large utilité du composé, allant de la stabilisation du vin aux excipients pharmaceutiques avancés. La résilience de l'approvisionnement ancre le marché de l'acide tartrique, car les producteurs peuvent alterner entre la récupération à partir du raisin et la synthèse à partir de l'anhydride maléique, amortissant ainsi les chocs sur les matières premières. Des spécifications de pureté élevées dans la vinification, la montée en puissance des préférences alimentaires pour les étiquettes propres et la stabilité des formulations pharmaceutiques élargissent ensemble la base commerciale. Parallèlement, les pressions en faveur de la durabilité stimulent les investissements dans l'électrodialyse et d'autres procédés économes en énergie qui réduisent les coûts de production des grades synthétiques sans éroder l'avantage qualitatif des variantes naturelles.

Principaux enseignements du rapport

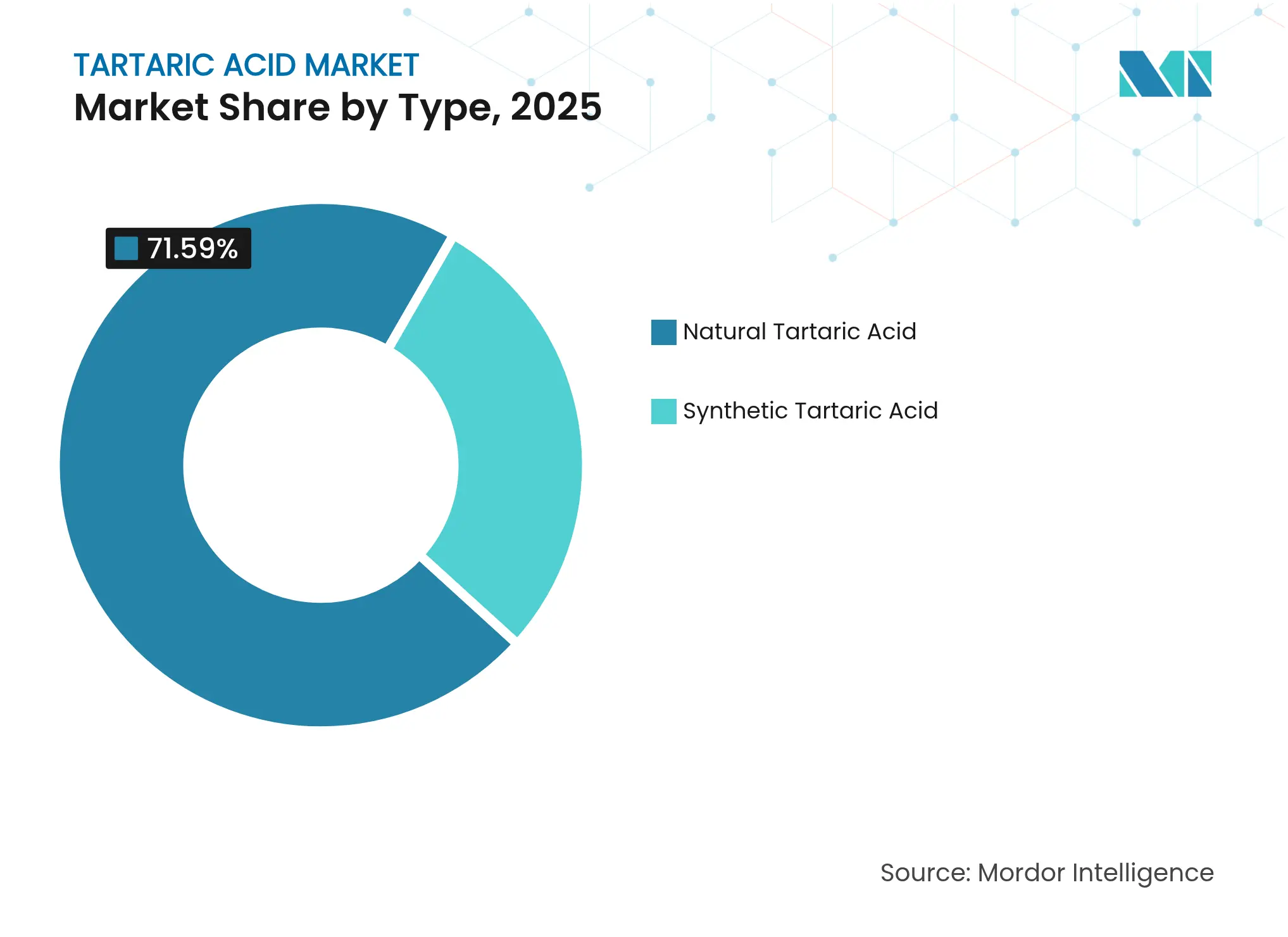

- Par type, les grades naturels ont dominé avec 71,59 % de la part du marché de l'acide tartrique en 2025, tandis que les grades synthétiques connaissent la croissance la plus rapide avec un CAGR de 5,66 % jusqu'en 2031.

- Par application, les usages en tant que conservateur et additif représentaient 57,10 % de la taille du marché de l'acide tartrique en 2025 ; les formulations laxatives devraient progresser à un CAGR de 5,84 % jusqu'en 2031.

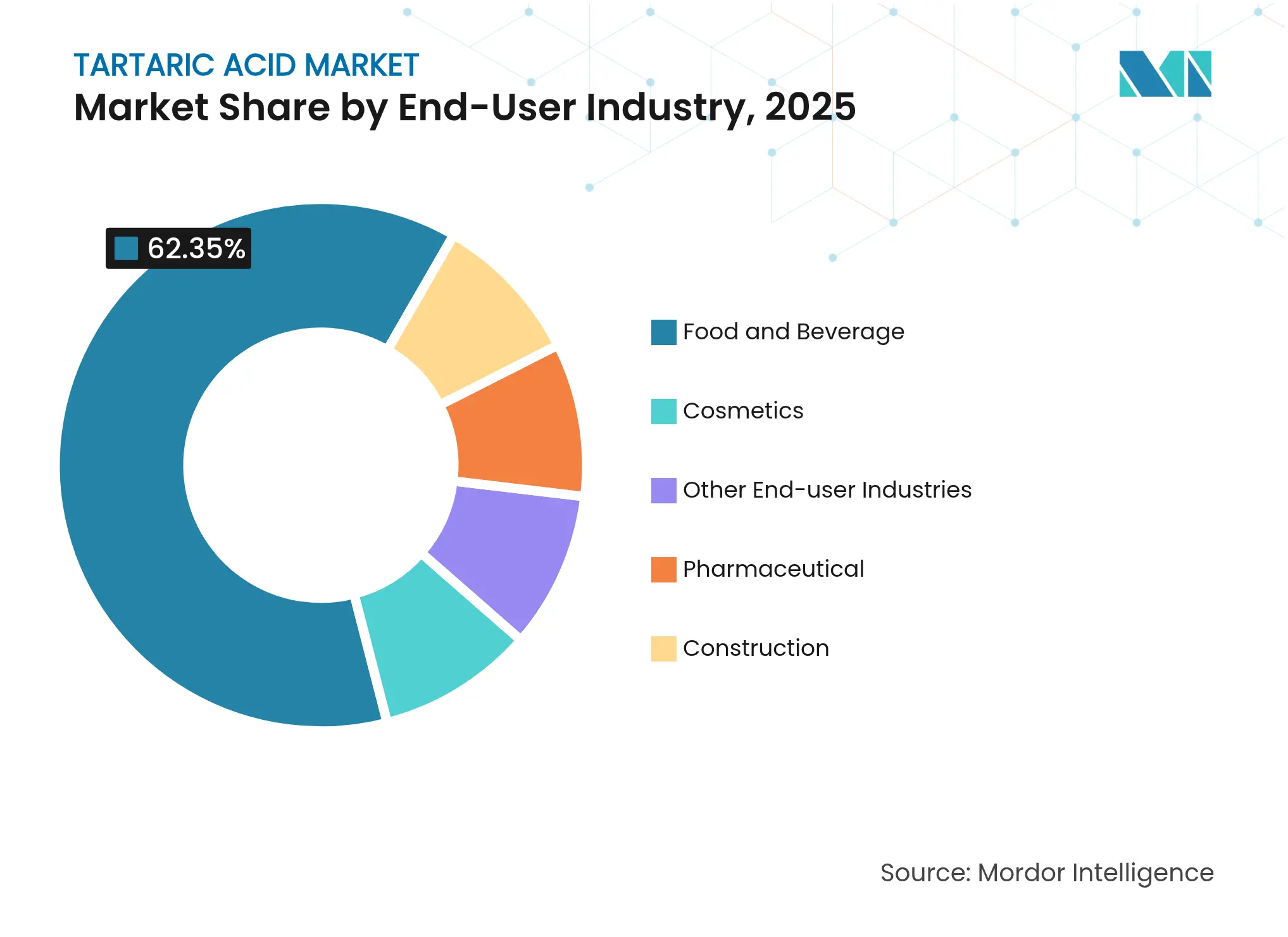

- Par secteur d'utilisation finale, l'alimentation et les boissons ont dominé avec une part de revenus de 62,35 % en 2025, tandis que les cosmétiques devraient croître à un CAGR de 5,92 % sur le même horizon.

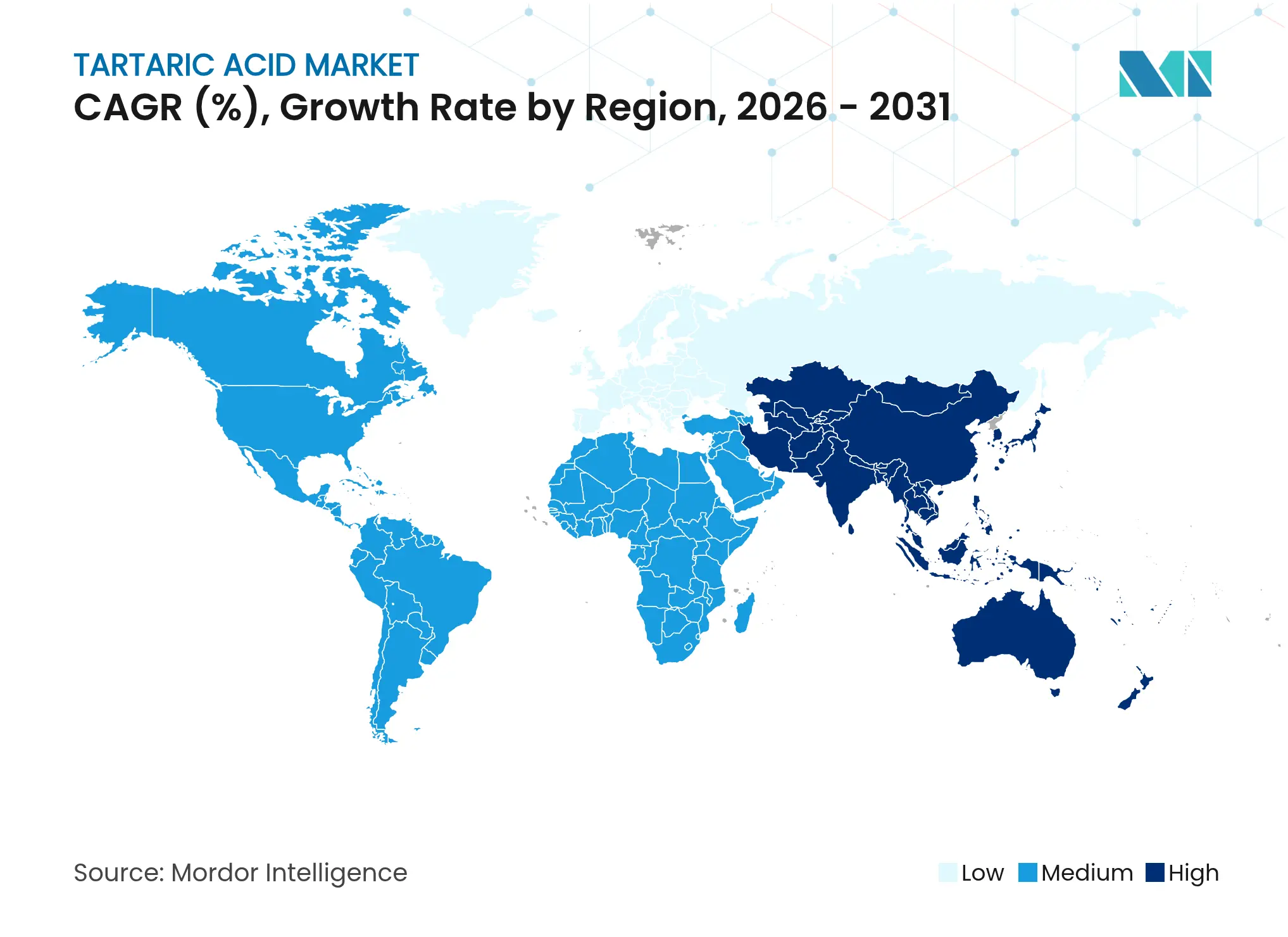

- Par géographie, l'Asie-Pacifique a capté 46,10 % de la part du marché de l'acide tartrique en 2025 et mène la croissance avec un CAGR de 5,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide tartrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour la production vinicole | +0.8% | Europe, Amérique du Nord, Amérique du Sud | Moyen terme (2-4 ans) |

| Demande croissante d'excipients pharmaceutiques | +1.2% | Mondial, avec une concentration en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la micro-encapsulation dans les nutraceutiques | +0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Transition vers des régulateurs d'acidité naturels dans les aliments à étiquette propre | +1.0% | Mondial | Court terme (≤ 2 ans) |

| Usage émergent dans les formulations de biocontrôle contre les acariens des abeilles | +0.3% | Mondial, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour la production vinicole

La baisse de la production mondiale de vin, tombée à 226 millions d'hectolitres en 2024, a paradoxalement stimulé la demande d'approvisionnements externes en acide tartrique, les producteurs s'appuyant moins sur la récupération interne des déchets de raisin. Les primes de rareté permettent aux producteurs naturels européens d'obtenir des prix supérieurs de 15 à 20 % par rapport aux offres synthétiques. Des essais en Virginie montrent que les ajouts tartariques à base de potassium avant la fermentation offrent de meilleures performances sensorielles que leur utilisation après fermentation. La hausse de la teneur en potassium du raisin liée au changement climatique accroît encore les besoins d'acidification de routine. L'Organisation Internationale de la Vigne et du Vin stipule désormais une pureté de 99,5 %, un seuil favorisant les fournisseurs naturels établis. Les producteurs valorisent également les vinasses de distillerie, atteignant une pureté de 69,7 % par électrodialyse, alignant les objectifs de qualité sur les impératifs d'économie circulaire.

Demande croissante d'excipients pharmaceutiques

Le marché de l'acide tartrique bénéficie des propriétés chirales du composé qui favorisent la dissolution des médicaments, la désintégration des comprimés et la biodisponibilité. Les complexes amidon-banane surpassent les super-désintégrants standard en termes de temps de désintégration. Les directives de la FDA traitent l'acide tartrique comme GRAS (généralement reconnu comme sûr), réduisant les obstacles réglementaires. Les dépôts de brevets pour l'inhibition des métalloprotéinases et les principes actifs antimicrobiens soulignent le potentiel thérapeutique. La croissance des formulations laxatives s'accélère à un CAGR de 6,06 % à mesure que les populations vieillissantes recherchent des options naturelles douces. L'harmonisation des limites d'apport journalier à 240 mg/kg aux États-Unis et dans l'Union européenne simplifie les lancements de produits à l'échelle mondiale.

Adoption de la micro-encapsulation dans les nutraceutiques

Les étiquettes nutraceutiques intègrent de l'acide tartrique micro-encapsulé pour atténuer l'acidité et protéger les antioxydants, élargissant l'adoption dans les mélanges sportifs, les boissons fonctionnelles et les préparations anti-âge. Les émulsions de boissons non polaires et les poudres séchées par atomisation incluent désormais le composé pour stabiliser les systèmes aromatiques. L'encapsulation atténue également l'hygroscopicité dans les liquides, prolongeant la durée de conservation. Dans les concepts de santé métabolique, l'acide tartrique se combine aux acides citrique et malique pour une libération d'énergie par phases, bien que les essais confirmatoires restent rares. L'acceptation réglementaire est plus élevée en Europe, tandis que de nombreux marchés asiatiques adoptent une position prudente à l'égard des encapsulats innovants.

Transition vers des régulateurs d'acidité naturels dans les aliments à étiquette propre

La demande des consommateurs pour des ingrédients reconnaissables propulse le marché de l'acide tartrique, les fabricants remplaçant les acidifiants synthétiques. Le statut quantum de l'UE offre aux formulateurs une flexibilité de dosage en vertu du Règlement 1333/2008. L'empreinte isotopique stable confirme l'origine viticole, garantissant l'intégrité de la marque. Les règles biologiques de l'USDA favorisent l'approvisionnement d'origine végétale, bénéficiant aux transformateurs qui récupèrent l'acide à partir du marc de raisin. La croissance des aliments ethniques en Europe et en Amérique du Nord renforce la demande d'authenticité que les variantes synthétiques peinent à satisfaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle réglementaire sur les résidus d'acide tartrique synthétique | -0.7% | Mondial, particulièrement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité de substituts appropriés | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Pression sur les prix exercée par les acides organiques alternatifs | -0.6% | Mondial, concentré dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire sur les résidus d'acide tartrique synthétique

Les lacunes en matière de traçabilité mises en évidence par le Parlement européen entraînent une surveillance plus stricte qui alourdit les charges de conformité pour les usines synthétiques chinoises[1]Parlement européen, "Traçabilité des acides organiques," europarl.europa.eu. Les limites en métaux lourds introduites dans l'avis de l'EFSA de 2024 exigent des procédés de purification plus coûteux. Combinés aux tests isotopiques, les régulateurs peuvent désormais distinguer les origines issues de la fermentation et celles d'origine pétrochimique, renforçant les inspections à l'importation.

Disponibilité de substituts appropriés

Les acides citrique, malique, lactique et ascorbique rivalisent pour les mêmes rôles d'acidité, de chélation et d'antioxydant. L'acide citrique est moins cher que l'acide tartrique de jusqu'à 30 % dans les boissons et la confiserie. L'acide lactique issu de la fermentation du maïs gagne du terrain dans les excipients pharmaceutiques pour sa biocompatibilité. Les systèmes mixtes diluent davantage la dépendance à un seul acide, déprimant les perspectives de volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du naturel face au défi du synthétique

Le grade naturel du marché de l'acide tartrique représentait 71,59 % de la part en 2025, grâce à la solidité du traitement intégré des déchets de raisin. La récupération naturelle prospère en Europe, où les producteurs de vin extraient l'acide comme sous-produit, réduisant ainsi les coûts des matières premières. La capacité synthétique, concentrée en Chine, progresse à un CAGR de 5,66 % car l'anhydride maléique fournit une voie indépendante du cycle agricole. L'électrodialyse membranaire durable réduit la consommation d'énergie de 30 %, réduisant l'écart de coût.

Les producteurs synthétiques mettent en avant une pureté uniforme et une disponibilité tout au long de l'année, attirant les acheteurs soucieux de spécifications prévisibles. Les fournisseurs naturels compensent par les avantages de la certification biologique et un positionnement premium dans les aliments à étiquette propre. Les acquisitions d'Alvinesa au Chili et en Argentine garantissent des flux continus de déchets de raisin à travers les hémisphères. Alors que les organismes de réglementation favorisent les acides d'origine végétale dans l'étiquetage biologique, les volumes naturels devraient conserver une part majoritaire même si les synthétiques gagnent du terrain numérique sur le marché de l'acide tartrique.

Par application : les conservateurs en tête, les laxatifs en accélération

Les usages en tant que conservateur et additif représentaient 57,10 % de la taille du marché de l'acide tartrique en 2025, reflétant le rôle éprouvé du composé dans la prolongation de la durée de conservation et le contrôle du pH. La croissance émerge également de nouveaux adjuvants de construction dans le ciment, où l'acide tartrique ralentit la corrosion induite par les chlorures. Bien que mature, le segment des conservateurs bénéficie des changements de marque vers des étiquettes naturelles qui découragent les benzoates et les phosphates.

La demande de laxatifs affiche la hausse la plus rapide avec un CAGR de 5,84 %, portée par la préférence des consommateurs pour des solutions douces d'origine végétale et une démographie senior en expansion. L'adéquation stéréochimique de l'acide tartrique améliore la dispersibilité des médicaments, soutenant les associations à doses fixes dans les aides digestives en vente libre. L'utilisation comme intermédiaire chiral dans les principes actifs pharmaceutiques constitue un autre débouché stable. Ensemble, ces canaux sous-tendent un mix d'applications plus large qui stabilise les écarts de prix sur le marché de l'acide tartrique.

Par secteur d'utilisation finale : dominance de l'alimentation, essor des cosmétiques

L'alimentation et les boissons ont maintenu leur leadership avec 62,35 % de la part du marché de l'acide tartrique en 2025, grâce à des rôles irremplaçables dans l'ajustement du vin, les levures chimiques et l'équilibrage des arômes. La croissance se poursuit dans les boissons prêtes à consommer et les spécialités ethniques qui s'appuient sur des profils d'acidité authentiques. Les acheteurs pharmaceutiques maintiennent une demande de base pour les excipients, tandis que les ingénieurs en construction se tournent vers l'acide tartrique pour le retardement écologique du béton.

Le chiffre d'affaires des cosmétiques, bien que plus modeste, devrait s'étendre à un CAGR de 5,92 % à mesure que les gammes de soins cutanés aux acides alpha-hydroxylés se multiplient dans les circuits de masse et de prestige. Des études montrent que l'acide tartrique améliore la texture de la peau en favorisant une exfoliation contrôlée. Le biocontrôle en agriculture, encore naissant, signale un autre vecteur d'utilisation finale. Ces tendances élargissent l'ensemble des opportunités du marché de l'acide tartrique au-delà de son ancrage historique dans l'alimentation.

Analyse géographique

L'Asie-Pacifique est à l'avant-garde du marché de l'acide tartrique avec une part de 46,10 % en 2025 et une perspective de CAGR de 5,62 % jusqu'en 2031. Les complexes pétrochimiques intégrés de Chine fournissent de l'anhydride maléique à des prix compétitifs, permettant aux synthétiques de proposer des offres inférieures de 15 à 20 % à celles des Européens. La production pharmaceutique en Inde et en Asie du Sud-Est renforce encore la demande de grades de haute pureté. Les autorités au Japon, en Corée du Sud et à Singapour encouragent la fabrication à faible empreinte carbone, stimulant les essais de synthèse électrochimique qui réduisent la consommation d'énergie.

L'Europe maintient une position solide ancrée dans l'extraction naturelle liée à son secteur viticole. Les pôles de transformation du raisin en Italie, en Espagne et en France permettent un accès continu aux matières premières et garantissent la conformité au seuil de pureté de 99,5 %. Les règles d'authentification de l'UE utilisant l'analyse isotopique renforcent les fournisseurs nationaux face aux importations synthétiques. Les marques alimentaires et de boissons en aval en Allemagne et dans les pays nordiques valorisent les intrants certifiés biologiques, renforçant les flux intra-régionaux.

L'Amérique du Nord constitue une tranche mature mais stable du marché de l'acide tartrique. Les États-Unis stimulent la consommation par la production de médicaments génériques et les formulations à étiquette propre, tandis que le Canada met l'accent sur les ingrédients naturels dans les plats préparés. L'expansion des exportations mexicaines de confiserie et de boissons ajoute une demande incrémentale. Les normes biologiques de l'USDA, qui imposent des acides d'origine végétale, orientent les acheteurs vers les transformateurs de déchets de raisin. La recherche régionale favorise des innovations telles que le biocontrôle contre les acariens des abeilles, laissant entrevoir de nouvelles pistes de diversification des volumes.

Paysage concurrentiel

La concurrence sur le marché de l'acide tartrique est consolidée et structurée par niveaux régionaux. Les entreprises européennes dominent les grades naturels grâce à des synergies bien établies avec le secteur viticole, tandis que les producteurs asiatiques excellent dans la production synthétique axée sur les coûts. L'intégration verticale s'intensifie : les acquisitions réalisées par Alvinesa en 2024 au Chili et en Argentine ont permis un équilibrage hémisphérique de l'approvisionnement et ont porté le chiffre d'affaires ciblé au-dessus de 150 millions d'EUR. Les fabricants synthétiques déploient l'électrodialyse à membrane bipolaire pour réduire l'énergie unitaire et les émissions, un avantage dans les contrats intégrant des indicateurs de gaz à effet de serre.

La différenciation pharmaceutique repose sur les portefeuilles de brevets. Les entreprises déposent des droits de propriété intellectuelle autour des antimicrobiens et des agents anti-inflammatoires à base d'acide tartrique, visant à ouvrir des redevances sur les médicaments sur ordonnance au-delà des ventes d'acide de commodité. Les espaces blancs agricoles attirent des innovateurs développant des produits de lutte contre les acariens qui exploitent l'efficacité de 75,8 % du composé, offrant aux premiers licenciés une niche défendable dans les solutions d'apiculture biologique. Les barrières à l'entrée sur le marché restent modérées car les matières premières sont largement accessibles ; cependant, les seuils de pureté, les audits isotopiques et les certifications biologiques élèvent le niveau d'exigence pour les nouveaux entrants.

La pression croissante sur les prix exercée par les acides citrique et malique maintient des marges modestes, de sorte que les alliances stratégiques autour de la valorisation des déchets et du traitement écologique sont devenues décisives. Les acteurs qui sécurisent des matières premières tout au long de l'année et réduisent leurs consommations d'énergie se positionnent le mieux pour une rentabilité à long terme sur le marché de l'acide tartrique.

Leaders du secteur de l'acide tartrique

Distillerie Mazzari S.p.A.

Changmao Biochemical Engineering Co. Ltd

Caviro Distillerie S.R.L

Tarac Technologies

ATP Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : Alvinesa Natural Ingredients a acquis Industrias Vínicas chilienne et Dervinsa argentine, augmentant la capacité de production d'acide tartrique, d'huile de pépins de raisin et de crème de tartre, et visant un chiffre d'affaires consolidé supérieur à 150 millions d'EUR.

- Septembre 2024 : Le Programme national biologique de l'USDA a réaffirmé l'inclusion de l'acide tartrique sur la liste nationale des substances autorisées et interdites, soulignant l'exigence de sources d'origine végétale pour soutenir son utilisation dans la production de vin biologique.

Périmètre du rapport mondial sur le marché de l'acide tartrique

L'acide tartrique est un acide dicarboxylique fort d'origine végétale. C'est un acide organique cristallin blanc qui se trouve naturellement dans des fruits tels que le raisin, le tamarin, les agrumes, etc. Le marché de l'acide tartrique est segmenté par type, application et secteurs d'utilisation finale. Le marché est segmenté par type en acide tartrique naturel et synthétique. Par application, le marché est segmenté en conservateur et additif, laxatif, intermédiaire et autres applications. Par secteur d'utilisation finale, le marché est segmenté en alimentation et boissons, pharmaceutique, cosmétiques, construction et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'acide tartrique dans 16 pays à travers les principales régions. La taille du marché et les prévisions pour chaque segment sont basées sur le volume (kilotonnes).

| Acide tartrique naturel |

| Acide tartrique synthétique |

| Conservateur et additif |

| Laxatif |

| Intermédiaire |

| Autres applications |

| Alimentation et boissons |

| Pharmaceutique |

| Cosmétiques |

| Construction |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Malaisie | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acide tartrique naturel | |

| Acide tartrique synthétique | ||

| Par application | Conservateur et additif | |

| Laxatif | ||

| Intermédiaire | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Alimentation et boissons | |

| Pharmaceutique | ||

| Cosmétiques | ||

| Construction | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché de l'acide tartrique ?

Le marché de l'acide tartrique devrait croître à un CAGR de 5,02 % entre 2026 et 2031, passant de 141,97 kilotonnes à 181,39 kilotonnes.

Quelle région est en tête du marché de l'acide tartrique ?

L'Asie-Pacifique occupe la position dominante avec une part de 46,10 % en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 5,62 %.

Quelle part du marché de l'acide tartrique est contrôlée par les grades naturels ?

L'acide tartrique naturel représentait 71,59 % de la part du marché de l'acide tartrique en 2025 en raison de son lien étroit avec la récupération des sous-produits viticoles.

Quel est le segment d'application à la croissance la plus rapide ?

Les formulations laxatives devraient s'étendre à un CAGR de 5,84 % jusqu'en 2031, dépassant d'autres usages tels que les conservateurs et les intermédiaires.

Pourquoi les techniques de micro-encapsulation sont-elles importantes pour l'acide tartrique ?

La micro-encapsulation masque le goût acide, protège les propriétés antioxydantes et permet une libération contrôlée, ouvrant des perspectives dans la nutrition sportive et les boissons fonctionnelles.

Dernière mise à jour de la page le: