Taille et parts du marché de l'acide hydroxypropionique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

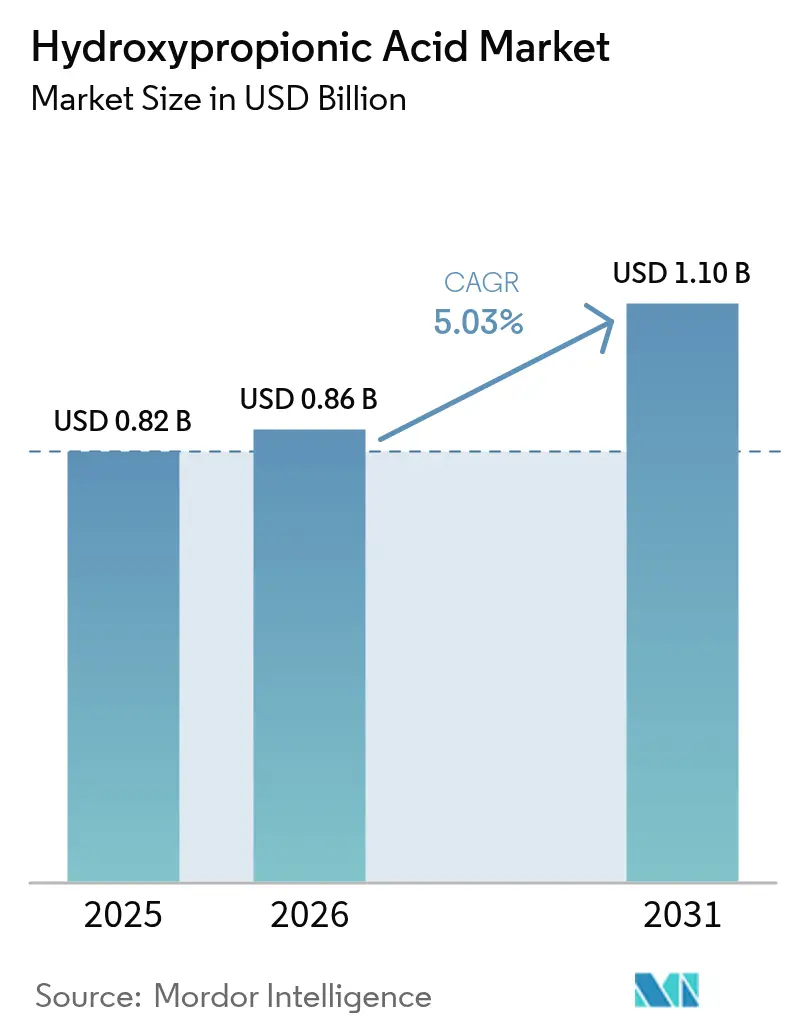

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

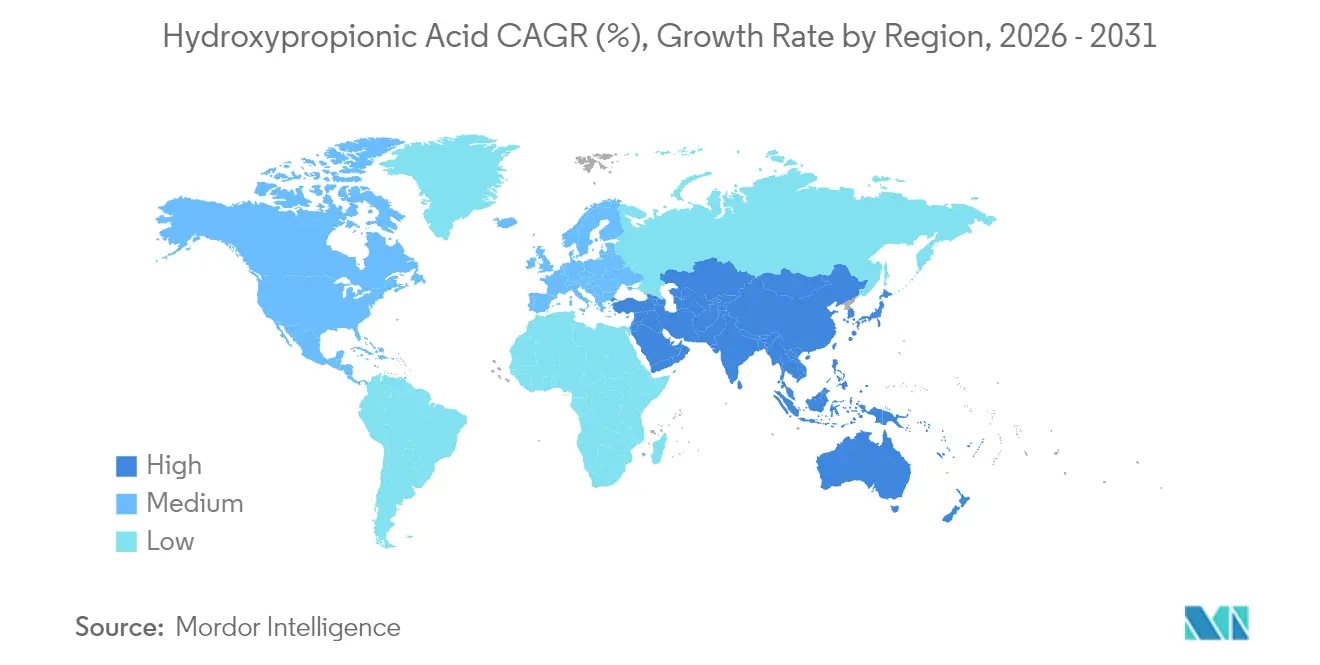

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

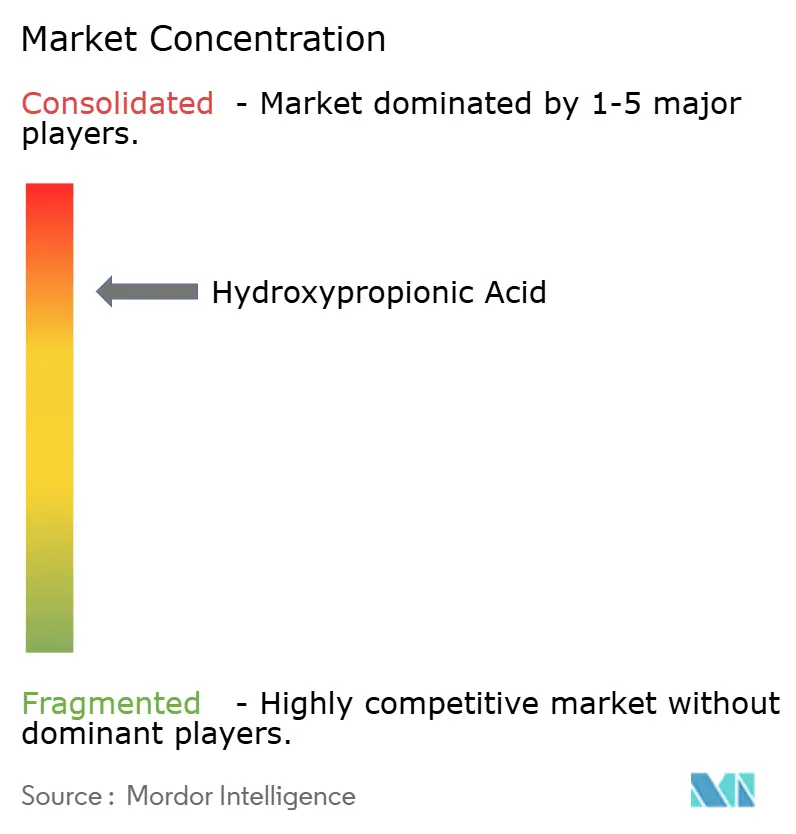

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide hydroxypropionique par Mordor Intelligence

La taille du marché de l'acide hydroxypropionique était évaluée à 0,82 milliard USD en 2025 et devrait croître de 0,86 milliard USD en 2026 pour atteindre 1,10 milliard USD d'ici 2031, à un TCAC de 5,03 % au cours de la période de prévision (2026-2031). La croissance repose sur la polyvalence du composé en tant qu'intermédiaire biosourcé pour les acryliques, les polymères biodégradables et les additifs de spécialité qui satisfont aux règles de plus en plus strictes sur les COV faibles. Les objectifs de décarbonation des entreprises, la tarification premium pour le contenu biosourcé et les innovations de procédés qui réduisent les écarts de coûts avec les voies pétro-chimiques renforcent tous la dynamique de la demande. L'Asie-Pacifique est en tête de l'adoption grâce à l'abondance des approvisionnements en glycérol issus du biodiesel, à une base d'actifs de fermentation dense et à des incitations politiques qui récompensent les produits chimiques de plateforme biosourcés. L'Amérique du Nord et l'Europe restent essentielles car les régulateurs y appliquent des seuils stricts d'émissions fugitives dans les revêtements architecturaux et industriels. La diversification technologique se poursuit à mesure que la réduction électrochimique du CO₂ entre en phase pilote, complétant la fermentation microbienne dominante et soulignant l'intention de l'industrie d'atteindre une production à empreinte carbone négative.

Principaux enseignements du rapport

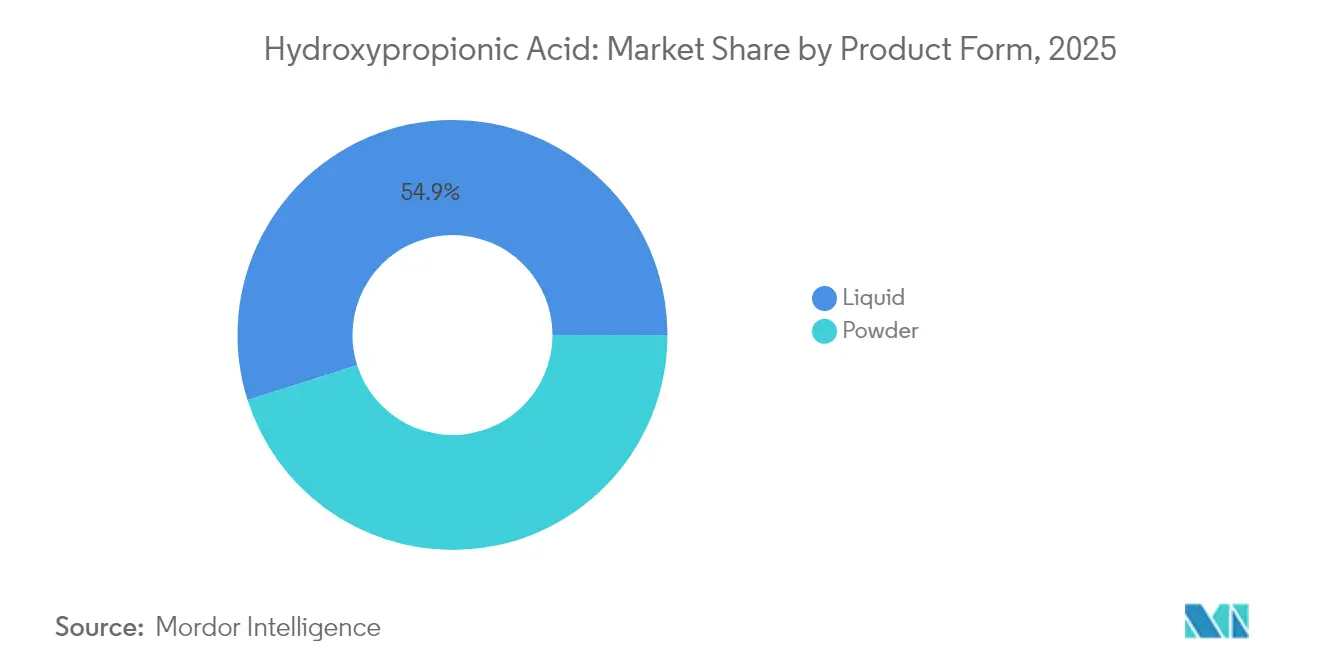

- Par forme de produit, les grades liquides détenaient 54,88 % des parts du marché de l'acide hydroxypropionique en 2025, tandis que les grades en poudre devraient se développer à un TCAC de 6,03 % jusqu'en 2031.

- Par technologie de production, la fermentation microbienne représentait 48,65 % des revenus de 2025 ; la réduction électrochimique du CO₂ enregistre le TCAC projeté le plus rapide à 6,82 % jusqu'en 2031.

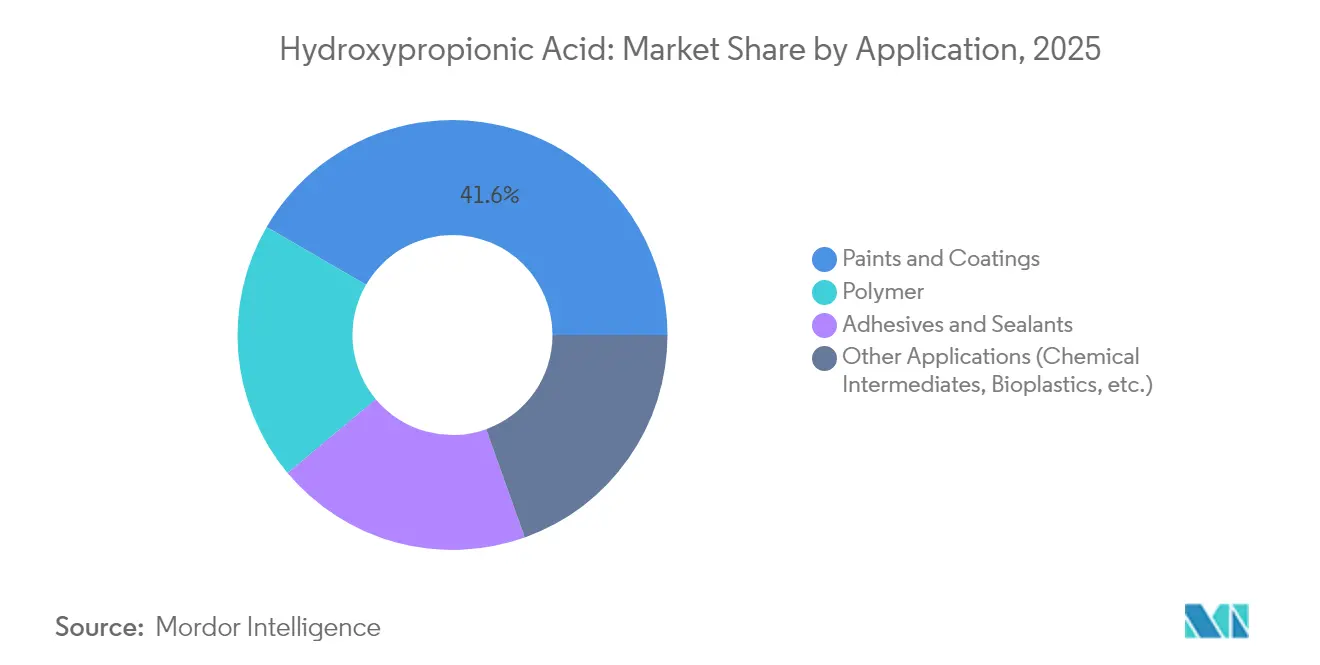

- Par application, les peintures et revêtements ont contribué à 41,62 % de la taille du marché de l'acide hydroxypropionique en 2025 ; le groupe « autres applications » (intermédiaires chimiques et bioplastiques) devrait s'accélérer à un TCAC de 6,45 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de marché de l'acide hydroxypropionique de 47,21 % en 2025 et devrait progresser à un TCAC de 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'acide hydroxypropionique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition industrielle vers les intermédiaires bio-acryliques | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante dans les peintures et revêtements haute performance | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption dans les systèmes polymères durcissables aux UV et en phase aqueuse | +0.7% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'additifs durables à faible teneur en COV | +0.8% | Amérique du Nord et UE, émergent en APAC | Long terme (≥ 4 ans) |

| Utilisation croissante comme substitut de lactate à pH neutre dans les milieux de culture cellulaire | +0.4% | Mondial, porté par les pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition industrielle vers les intermédiaires bio-acryliques

Le lancement commercial de l'acide bio-acrylique à partir de l'acide 3-hydroxypropionique par LG Chem en 2025 a validé les économies d'échelle et obtenu la certification 100 % biosourcé[1]LG Chem, "LG Chem lance la première usine commerciale mondiale d'acide bio-acrylique," chemicalprocessing.com. La dynamique de transition s'accroît à mesure que les utilisateurs en aval dans les cosmétiques, les films d'hygiène et les super-absorbants adoptent la nouvelle matière première pour garantir des réductions des émissions de portée 3. L'intensification des procédés a porté les titres de fermentation vers 120 g/L, réduisant les coûts de purification en aval et rétrécissant l'écart de parité avec les voies pétro-chimiques. Les ajustements carbone aux frontières dans l'UE et aux États-Unis renforcent l'incitation à localiser les voies biosourcées qui présentent des émissions incorporées plus faibles. Les producteurs qui maîtrisent les lignes intégrées de fermentation et de déshydratation sont positionnés pour obtenir des marges premium tout en accédant aux réserves d'incitations liées à la teneur en carbone renouvelable.

Demande croissante dans les peintures et revêtements haute performance

Les formulateurs de revêtements aérospatiaux, automobiles et marins ont intensifié les essais de durcisseurs époxy à base d'acide hydroxypropionique après que des études ont montré une meilleure densité de réticulation et une résistance accrue à la brume saline par rapport aux amines conventionnelles. Des plafonds réglementaires tels que la limite de 50 g/L de COV de l'Agence de protection de l'environnement des États-Unis pour les peintures architecturales plates accélèrent les cycles de reformulation[2]Agence de protection de l'environnement des États-Unis, "Règles sur les revêtements architecturaux et limites de COV," epa.gov. Les producteurs mettent en avant des fenêtres de température de durcissement plus basses qui réduisent la consommation d'énergie lors de la finition OEM. Les premiers adoptants signalent des économies de matériaux car une fonctionnalité plus élevée permet des charges de durcisseur plus faibles. L'attraction du marché s'intensifiera probablement une fois que les principaux fournisseurs de revêtements de premier rang certifieront l'additif pour les systèmes en phase aqueuse destinés aux boîtiers de batteries de véhicules électriques, une application qui exige à la fois une résistance chimique et un faible dégazage.

Adoption dans les systèmes polymères durcissables aux UV et en phase aqueuse

Les encres durcissables aux UV pour l'électronique et l'emballage flexible adoptent des oligomères d'acide hydroxypropionique pour augmenter la densité de réticulation sans compromettre les profils de durcissement à basse température, protégeant ainsi les substrats sensibles à la chaleur. Les émulsions en phase aqueuse bénéficient de la neutralité du pH du composé, qui stabilise les dispersions et simplifie les formulations d'additifs. L'adoption augmente dans les revêtements conformes pour circuits imprimés où la précision du motif est critique. Les fournisseurs citent des vitesses de ligne plus rapides et des taux de rebut plus faibles une fois que les grades d'acide hydroxypropionique remplacent les éthers de glycol volatils. La croissance s'accélère davantage à mesure que les assembleurs d'électronique en Asie-Pacifique font face à des normes de qualité de l'air intérieur plus strictes qui pénalisent le transfert de solvants.

Pression réglementaire en faveur d'additifs durables à faible teneur en COV

Le District de gestion de la qualité de l'air de la côte sud de Californie applique certains des seuils de revêtements architecturaux les plus stricts au monde, créant un modèle que d'autres régions suivent. La Commission européenne prépare une révision en 2027 de la directive sur les émissions industrielles qui rendra obligatoire le rapport sur la teneur en biosourcé pour les additifs polymères. Ces règles font évoluer les spécifications d'approvisionnement en s'éloignant des voies pétro-chimiques. Les producteurs disposant de données d'analyse du cycle de vie et d'une certification reconnue (par exemple, USDA BioPreferred) obtiennent un statut de premier entrant. Les marques en aval monétisent les revendications de durabilité grâce à des éco-labels, renforçant une pression diffuse tout au long de la chaîne de valeur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de conversion en aval par rapport à l'acide propionique et à l'acide acrylique | -0.8% | Mondial, plus aigu dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières en glycérol | -0.6% | Mondial, lié aux cycles de production de biodiesel | Moyen terme (2-4 ans) |

| Désactivation enzymatique dans les bioréacteurs à haute salinité limitant la montée en échelle | -0.4% | Régions de fabrication confrontées à des problèmes de qualité de l'eau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de conversion en aval par rapport à l'acide propionique et à l'acide acrylique

Les voies de fermentation actuelles génèrent des coûts de production proches de 6,1 USD/kg, soit environ 25 % au-dessus des voies pétrochimiques traditionnelles. La pénalité reflète une purification en plusieurs étapes, des apports énergétiques élevés pour l'évaporation et des inefficacités dans la récupération des acides. Les modèles de procédés montrent que la rentabilité exige une productivité volumétrique supérieure à 2 g/L·h et des titres dépassant 100 g/L. Tant que ces seuils ne seront pas courants, les marchés des adhésifs et des conservateurs sensibles aux prix resteront liés à l'acide propionique et à l'acide acrylique. Les grandes bio-usines prévues pour 2027 pourraient offrir des économies d'échelle qui réinitialisent la courbe des coûts, mais les investisseurs restent méfiants face à la dilution des marges si les mécanismes de crédit carbone s'affaiblissent.

Volatilité des prix des matières premières en glycérol

Le glycérol brut se négocie entre 0,07 et 0,15 USD par kilogramme, mais connaît des pics lorsque les mandats de biodiesel augmentent, comme observé après que l'Europe a relevé son quota de carburants renouvelables fin 2024. Les variations de pureté de 65 % à 85 % créent une variabilité par lot qui entraîne des étapes de neutralisation supplémentaires, gonflant les coûts unitaires. Les contrats d'achat à long terme atténuent certains risques mais intègrent des clauses de prise ou paiement qui pèsent sur les bilans lorsque les volumes de biodiesel diminuent. Les développeurs poursuivent des voies à base de glucose et de méthanol, mais l'intensité des dépenses d'investissement et les enzymes non testées ralentissent la diversification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les grades liquides restent le cheval de bataille, les variantes en poudre progressent dans des niches spécialisées

La taille du marché de l'acide hydroxypropionique pour les formulations liquides a capturé 54,88 % des parts du marché de l'acide hydroxypropionique. La demande est ancrée dans les peintures, les dispersions polymères et les mélanges adhésifs qui valorisent la consistance pompable, la faible charge en impuretés et le dosage transparent dans les réacteurs continus. Les producteurs capitalisent sur des coûts logistiques plus faibles en expédiant des mélanges aqueux concentrés qui évitent la cristallisation. Les ajouts de capacité en Chine et en Malaisie consolident davantage l'approvisionnement, renforçant l'avantage d'échelle du segment.

Les grades en poudre devraient croître à un TCAC de 6,03 % jusqu'en 2031. L'adoption s'accélère là où la sensibilité à l'humidité ou le dosage ultra-précis est crucial, notamment dans les milieux de culture cellulaire et les engrais à libération contrôlée. Le marché de l'acide hydroxypropionique positionne la poudre comme un facilitateur pour les applications haute pureté car le séchage par atomisation élimine les sels traces qui compromettent les réactions en aval. Les producteurs investissent dans des sécheurs à film mince agité à faible énergie pour réduire les coûts opérationnels et répondre aux normes BPF croissantes. La pénétration du marché s'approfondira une fois que les fabricants sous contrat en Inde et à Singapour valideront des lignes de lyophilisation à grande échelle capables de livrer des lots à l'échelle du kilogramme avec une humidité résiduelle inférieure à 0,1 %.

Par technologie de production : la fermentation domine, la réduction électrochimique du CO₂ montre un potentiel de percée

La fermentation microbienne a généré 48,65 % des revenus du marché de l'acide hydroxypropionique en 2025. La maturité technologique, la synergie avec les matières premières en glycérol et la compatibilité avec les usines d'éthanol et d'acide lactique existantes confèrent des avantages en termes de coûts. Les avancées dans l'ingénierie des souches par CRISPR élèvent les taux d'absorption du substrat et la tolérance à des titres d'acide plus élevés, réduisant les charges de séparation en aval.

La réduction électrochimique du CO₂ est la voie à la croissance la plus rapide, progressant à un TCAC de 6,82 % à partir d'une petite base de 27,3 millions USD en 2025. Des catalyseurs révolutionnaires utilisant des nanoclusters à base de cuivre ont porté l'efficacité faradique au-dessus de 25 %, un seuil jugé commercialement intéressant. Des unités pilotes prévues au Texas et au Danemark s'intègrent avec des accords d'achat d'énergie renouvelable pour créer des flux de produits à intensité carbone quasi nulle. Si les prix de l'électricité restent modérés pendant les heures creuses, l'économie de production pourrait sous-coter la fermentation dans les régions qui manquent de glycérol à faible coût. La synthèse chimique par hydrolyse de la β-propiolactone conserve une niche là où l'acétaldéhyde est localement abondant, mais le contrôle environnemental sur les intermédiaires cancérigènes restreint l'expansion.

Par application : les peintures et revêtements conservent leur échelle, les intermédiaires diversifiés s'accélèrent

Les peintures et revêtements ont contribué à hauteur de 341,3 millions USD, soit 41,62 % des revenus mondiaux de 2025, faisant de ce groupe le plus grand consommateur unique du composé. Les peintures architecturales en Amérique du Nord et dans l'UE utilisent l'acide hydroxypropionique pour se conformer aux plafonds de 50 g/L de COV et introduire une durabilité extérieure prolongée. Les revêtements marins polyuréthane bicomposants mettent en évidence une meilleure rétention du brillant et une résistance aux chocs lors des tests de service, prolongeant les intervalles de mise en cale sèche pour les armateurs. Les chaînes d'approvisionnement matures du segment et les métriques de performance standardisées maintiennent la demande résiliente même lors des ralentissements cycliques dans la construction.

Le groupe « autres applications » – incluant les polymères biodégradables, les intermédiaires chimiques et les produits pharmaceutiques – a généré 160,2 millions USD en 2025 mais devrait bondir à un TCAC de 6,45 %. L'acide bio-acrylique émerge comme le principal moteur, avec le complexe sud-coréen de LG Chem ciblant 50 kilotonnes par an d'ici 2027. Les compoundeurs de bioplastiques au Japon incorporent des copolymères à base d'acide hydroxypropionique dans des films d'emballage alimentaire flexibles qui répondent aux normes de compostabilité sans sacrifier les performances barrières. La demande pharmaceutique se matérialise à mesure que le squelette à 3 carbones de la molécule s'intègre dans des chaînes latérales antibiotiques et des excipients de spécialité.

Analyse géographique

L'Asie-Pacifique est l'épicentre de la demande, représentant 47,21 % des parts du marché de l'acide hydroxypropionique en 2025. Les revenus régionaux s'élevaient à 387,1 millions USD et devraient augmenter à un TCAC de 5,78 % jusqu'en 2031. La Chine ancre la consommation à mesure que les formulateurs de peintures et les plastifiants pivotent vers des voies biosourcées alignées sur ses objectifs de double carbone. Les subventions provinciales pour les parcs chimiques biosourcés dans le Jiangsu et le Zhejiang comprennent des prêts sans intérêt pour les lignes de fermentation et des approbations environnementales accélérées. Le Japon contribue à des volumes à haute marge grâce aux polymères pour l'électronique et les dispositifs médicaux qui privilégient une pureté ultra-élevée. La politique nationale de bio-économie de l'Inde incite les projets de fermentation domestiques, attirant des coentreprises entre des agro-transformateurs locaux et des entreprises spécialisées européennes.

En Amérique du Nord, la certitude réglementaire en vertu de la loi américaine sur la qualité de l'air, associée aux objectifs d'entreprise fondés sur la science, oriente des achats réguliers vers les lignes de revêtement OEM automobiles. La sécurité des matières premières a joué en faveur de la région lorsque Dow a sécurisé de l'éthylène dérivé d'éthanol cellulosique via un accord d'achat en 2024. Les résidus forestiers du Canada entrent dans la chaîne d'approvisionnement par des voies pilotes de glycérol vers l'acide hydroxypropionique dans les bio-raffineries du Québec. La trajectoire de croissance régionale s'aligne sur les mandats de décarbonation dans les marchés publics fédéraux qui privilégient les intrants matériels à faibles émissions.

Les réglementations REACH strictes en Europe et la révision à venir de la directive sur les émissions industrielles maintiennent la demande orientée vers des solutions de conformité biosourcées. L'investissement d'UPM dans la bio-raffinerie de Leuna en Allemagne fournira des intermédiaires dérivés de l'hydroxy à 220 000 tonnes par an à partir de mi-2025. La Scandinavie et le Benelux renforcent le pipeline d'innovation régional grâce à des consortiums public-privé qui financent la découverte de catalyseurs et l'ingénierie enzymatique. Malgré les vents contraires des coûts liés à la hausse des prix de l'énergie, les utilisateurs en aval paient des primes pour une traçabilité assurée et l'éligibilité aux éco-labels.

L'Amérique latine et le Moyen-Orient & Afrique partagent une empreinte plus modeste mais affichent une adoption croissante liée à l'utilisation des coproduits du biodiesel et aux mandats d'emballage plastique alimentaire. Le Brésil tire parti de l'abondance du sirop de canne à sucre pour tester des lignes de fermentation alimentées au glucose, tandis que les clusters industriels d'Arabie saoudite explorent des souches tolérantes au sel pour capitaliser sur l'infrastructure de dessalement côtière.

Paysage réglementaire

Les producteurs d'acide hydroxypropionique (acide 3-hydroxypropionique, 3-HPA) vendant en Europe opèrent sous les exigences REACH et CLP administrées par l'ECHA, y compris les obligations de classification et d'étiquetage liées aux dossiers de substances et à la communication en aval.

Aux États-Unis, les fournisseurs de produits chimiques et les formulateurs font également face à des mises à jour de conformité en matière de documentation et d'étiquetage en vertu de l'OSHA, avec une échéance du 19 mai 2026 largement citée pour la mise à jour des fiches de données de sécurité et des étiquettes conformément à la règle finale de la norme de communication des dangers pour les produits chimiques nouvellement mis sur le marché. Des voies réglementaires adjacentes sont mieux établies pour l'acide lactique (acide 2-hydroxypropionique), notamment le statut GRAS de la FDA américaine pour des usages spécifiés et l'enregistrement par l'EPA américaine en tant que régulateur de croissance végétale, ce qui met en évidence une divergence dans les précédents réglementaires par rapport aux voies d'enregistrement des produits chimiques industriels que les acteurs du 3-HPA doivent suivre pour une commercialisation plus large.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des matières premières carbonées renouvelables, le plus souvent du glycérol brut lié à la production de biodiesel, ainsi que des intrants émergents à base de biomasse résiduelle et de sucre pour la fermentation. La capacité en amont se concentre sur le développement de souches et la bioingénierie des procédés, la fermentation microbienne restant la voie dominante. La purification en aval devient alors critique en termes de coûts, incluant la gestion des sels et les étapes de concentration qui fournissent des qualités liquides pour les utilisateurs industriels en vrac et des qualités en poudre à haute pureté pour les formulations de précision.

Les liaisons en milieu et en aval de chaîne comprennent le stockage et la logistique des acides aqueux, la distribution via des fournisseurs de produits chimiques, et l'intégration avec les formulateurs en aval dans les peintures et revêtements, les polymères, les adhésifs et les intermédiaires chimiques. L'intégration transversale de la chaîne est de plus en plus visible à travers des programmes de montée en échelle soutenus par les gouvernements, qui relient l'approvisionnement en matières premières, la montée en échelle de la fermentation et le développement d'applications en aval au sein d'un cadre d'exécution unique. Par exemple, NOROO Holdings a été sélectionné en 2026 pour diriger un projet national sud-coréen soutenu par le MOTIE et géré par le KEIT afin de faire progresser la montée en échelle de la production de 3-HP à partir de biomasse résiduelle, renforçant le rôle des consortiums dans la réduction des risques de commercialisation et l'accélération des cycles de qualification auprès des utilisateurs en aval.

Paysage concurrentiel

Le marché de l'acide hydroxypropionique est très concentré et dominé par BASF, Corbion et DSM-Firmenich, qui s'appuient sur des plateformes verticalement intégrées pour l'agrégation des matières premières, la fermentation et les services de formulation. L'intensité concurrentielle découle des accords de développement conjoint avec les grands acteurs des revêtements, tandis que les fabricants plus petits se concentrent sur des micro-lots pharmaceutiques conformes aux BPF. Les barrières à l'entrée comprennent l'expertise en fermentation, les séparations de sels et les réacteurs à forte intensité capitalistique.

Leaders de l'industrie de l'acide hydroxypropionique

BASF

ADM

Cargill

Novozymes

Corbion

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme existe là où la création de demande liée à la conversion relie l'offre d'acide hydroxypropionique à la déshydratation en aval et à la qualification des dérivés, permettant un débouché à plus forte valeur ajoutée dans les acryliques et les polymères biosourcés. Le marché dispose d'une preuve concrète de cette traction en aval du 3-HP vers les chaînes de valeur acrylique, notamment LG Chem qui a commercialisé de l'acide acrylique biosourcé à partir d'acide 3-hydroxypropionique en 2025 avec une certification biosourcée de l'USDA, ce qui aide les revêtements, films d'hygiène et autres utilisateurs concernés à traduire leurs achats en allégations mesurables de contenu biosourcé.

La diversification technologique et des matières premières crée également des marges de manœuvre pour les producteurs afin de réduire les barrières de coût et d'intensité carbone qui limitent l'adoption dans les segments sensibles aux prix. En 2026, un programme sud-coréen soutenu par le gouvernement a sélectionné NOROO Holdings comme organisation principale d'exécution (avec la supervision du KEIT) pour faire progresser la production à grande échelle de 3-HP à partir de biomasse résiduelle, signalant un soutien public à la montée en échelle, aux matières premières circulaires et au développement de produits en aval dans les polymères biosourcés. Par ailleurs, des travaux académiques publiés en 2026 démontrant une production à haut rendement de 3-HP à l'aide d'Issatchenkia orientalis, étayés par une validation technico-économique, apportent une preuve non commerciale que l'optimisation des procédés et les plateformes organiques alternatives se rapprochent de seuils de performance commercialement pertinents.

Développements récents du secteur

- Juin 2026 : NOROO Holdings a été sélectionné comme organisation principale d'exécution d'un programme national sud-coréen soutenu par le MOTIE et le KEIT pour faire progresser la production à grande échelle d'acide 3-hydroxypropionique à partir de biomasse résiduelle. Le programme relie l'approvisionnement en matières premières, la montée en échelle de la fermentation et le développement de polymères biosourcés à forte valeur ajoutée en aval, renforçant l'intégration de la chaîne de valeur du 3-HP.

- Février 2025 : LG Chem a accéléré la production commerciale d'acide acrylique 100% d'origine végétale dérivé de l'acide 3-hydroxypropionique produit par fermentation microbienne, et a mis en avant l'étiquetage USDA Certified Biobased Product. Cette démarche a validé une voie de dérivé à haut volume pour le 3-HP et renforcé l'argumentaire commercial pour des lignes intégrées de déshydratation vers l'acrylique. Elle a également accru la familiarité en aval avec les intermédiaires à base de 3-HP dans les applications de revêtements et de polymères où la certification de contenu biosourcé est intégrée aux spécifications d'achat.

- Décembre 2024 : L'Europe a relevé son quota de carburants renouvelables, une évolution politique qui a contribué à une production accrue de biodiesel dans la région et a augmenté la sensibilité du prix du glycérol brut, une matière première de fermentation importante pour les voies du 3-HP. Ce changement a montré comment les cycles de politique des carburants peuvent transmettre de la volatilité aux coûts des intrants chimiques biosourcés. Pour les producteurs d'acide hydroxypropionique, cela a renforcé la valeur stratégique de l'optionnalité des matières premières (voies à base de biomasse résiduelle ou de sucre) et des structures contractuelles qui stabilisent l'économie des intrants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur de l'acide hydroxypropionique vendu pour un usage industriel, à travers les principales voies d'approvisionnement et formes, et comptabilisé là où il est consommé par les fabricants en aval.

Exclusions du périmètre : Nous excluons les dérivés en aval et les produits finis fabriqués à partir d'acide hydroxypropionique, tels que l'acide acrylique, le 1,3-propanediol et les bioplastiques finis.

Aperçu de la segmentation

- Par forme de produit

- Poudre

- Liquide

- Par technologie de production

- Synthèse chimique (hydrolyse de la β-propiolactone, etc.)

- Fermentation microbienne – voie glycérol

- Fermentation microbienne – voie glucose

- Réduction électrochimique du CO₂

- Autres voies émergentes

- Par application

- Peintures et revêtements

- Polymères

- Adhésifs et mastics

- Autres applications (intermédiaires chimiques, bioplastiques, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par un travail documentaire pour fixer les limites du marché, cartographier la chaîne de valeur et former une vue initiale de la demande par région et par usage final. Des sources publiques telles que l'EPA américaine, Eurostat, UN Comtrade, l'USITC DataWeb et la Banque mondiale sont utilisées pour comprendre la direction des échanges commerciaux, l'activité de l'industrie chimique et les indicateurs macroéconomiques qui influencent la consommation.

Les rapports annuels des entreprises, les présentations aux investisseurs, les fiches techniques de produits, les sites web d'associations et la presse spécialisée de bonne réputation sont ensuite examinés pour identifier les voies de production, les formes typiques de produits et l'orientation des prix. Le cas échéant, nous utilisons également des abonnements payants pour les données financières et de renseignement des entreprises, les bases de données de brevets et les données commerciales au niveau des expéditions afin de combler les lacunes et de vérifier les hypothèses. Les sources citées ici sont illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour valider ce que les sources documentaires ne peuvent pas montrer de manière fiable, en particulier la répartition entre les ventes marchandes et l'usage captif, ainsi que le rythme pratique d'adoption selon les applications. Nous échangeons avec des producteurs, des distributeurs, des formulateurs, ainsi que des équipes d'achats et de production, puis nous testons les hypothèses concernant les prix, la substitution et les tensions d'approvisionnement dans les régions APAC, EMEA et Amériques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 27% | Dirigeants (CXO) : 12% | APAC : 45% |

| Segment intermédiaire : 59% | Responsables fonctionnels/d'unité : 34% | EMEA : 29% |

| Acteurs plus petits : 14% | Managers : 54% | Amériques : 26% |

Dimensionnement et prévisions du marché

Le dimensionnement de base est construit selon une approche descendante, où les signaux de production chimique et les modèles commerciaux sont reconstitués en un bassin de demande adressable pour l'acide hydroxypropionique par région. Nous corroborons ensuite les totaux avec des vérifications ascendantes sélectives, telles qu'une logique échantillonnée de capacité-ventes des fournisseurs, des échanges avec les canaux sur la dépendance aux importations, et des vérifications de cohérence des volumes par application à l'aide de l'intensité d'utilisation typique.

Les intrants utilisés dans le modèle incluent les ajouts de capacité et l'orientation d'utilisation, la part de la consommation captive par rapport à la disponibilité marchande, les prix typiques par forme (liquide contre poudre) et les besoins de pureté, ainsi que les indicateurs de demande des principales industries consommatrices telles que les revêtements, les polymères et les intermédiaires chimiques. Lorsque des lacunes existent dans la visibilité au niveau des pays, le modèle utilise des indicateurs de substitution tels que les indices régionaux de production chimique et les valeurs unitaires commerciales, puis affine les hypothèses grâce aux retours d'experts.

Pour les prévisions, nous appliquons une analyse de scénarios afin que les changements dans l'économie des voies de fermentation, la pression réglementaire en faveur d'intermédiaires à plus faible teneur en carbone, et les plans de production en aval puissent être reflétés sans surajustement. Les perspectives finales sont ancrées sur la fourchette de consensus recueillie lors des entretiens, puis soumises à des tests de résistance pour tenir compte des contraintes d'approvisionnement à court terme et de la normalisation des prix.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, notamment la direction des échanges commerciaux, les mouvements de capacité connus, et les récits de demande au niveau des applications recueillis lors des entretiens. Si une région montre un écart inhabituel par rapport à sa production chimique ou à son schéma d'importation, celui-ci est signalé, examiné par un autre analyste, et corrigé uniquement après documentation du cheminement des hypothèses.

Nous effectuons des vérifications de variance sur le prix, le volume et la consommation implicite par usage final afin de garantir que les totaux sont cohérents sur le plan pratique, puis une révision interne en plusieurs étapes est réalisée avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des démarrages d'usines, des fermetures, ou des changements brusques de matières premières. Avant la livraison, un analyste effectue une nouvelle vérification afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'acide hydroxypropionique selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'acide hydroxypropionique peuvent varier car le périmètre n'est pas défini de la même manière, et les intrants du modèle ne sont pas toujours cohérents. Les écarts proviennent généralement de ce qui est comptabilisé comme acide hydroxypropionique, de la manière dont l'usage captif est traité, et de la façon dont les prix sont convertis et actualisés.

Les valeurs unitaires commerciales, les signaux de capacité régionale et les retours d'entretiens sur la consommation captive sont les vérifications qui permettent à Mordor Intelligence de rester lié à la demande d'acide hydroxypropionique en tant qu'intermédiaire, les dérivés en aval tels que l'acide acrylique et le 1,3-propanediol étant exclus.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,86 milliard USD (2026) | |

| Éditeur sectoriel A | 0,19 milliard USD (2025) | Ce chiffre semble tendre vers une vision plus restreinte qui ne suit que les ventes marchandes, ce qui peut sous-estimer les volumes produits et consommés au sein d'opérations chimiques intégrées. |

| Éditeur sectoriel B | 1,48 milliard USD (2025) | Ce chiffre utilise probablement des règles d'inclusion plus larges qui peuvent mélanger des intermédiaires chimiques biosourcés adjacents et des hypothèses d'adoption plus rapide, ce qui augmente le total de l'année de référence sans séparation claire des bassins de valeur des dérivés. |

L'écart dans le tableau provient principalement des différences de périmètre et de la manière dont les volumes captifs sont traités, suivi de la façon dont les prix et les rythmes d'adoption sont appliqués selon les régions. Nos vérifications restent simples et reproductibles, afin que les totaux puissent être retracés jusqu'à des signaux observables, puis confirmés par une revalidation par des experts.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'acide hydroxypropionique ?

Le marché s'élève à 0,86 milliard USD en 2026 et devrait atteindre 1,10 milliard USD d'ici 2031.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique détient 47,21 % des revenus de 2025 grâce à de solides investissements en biotechnologie et à l'abondance des matières premières en glycérol.

Pourquoi les peintures et revêtements constituent-ils la plus grande application ?

Des limites de COV plus strictes et les performances supérieures de réticulation du composé ont porté les peintures et revêtements à 41,62 % du volume de 2025.

Quelle technologie domine la production ?

La fermentation microbienne représente 48,65 % de la base d'approvisionnement de 2025, bien que la réduction électrochimique du CO₂ affiche la croissance la plus rapide.

Dernière mise à jour de la page le: