Taille et parts du marché des packs de procédures personnalisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.43 Milliards de dollars |

| Taille du Marché (2031) | 12.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

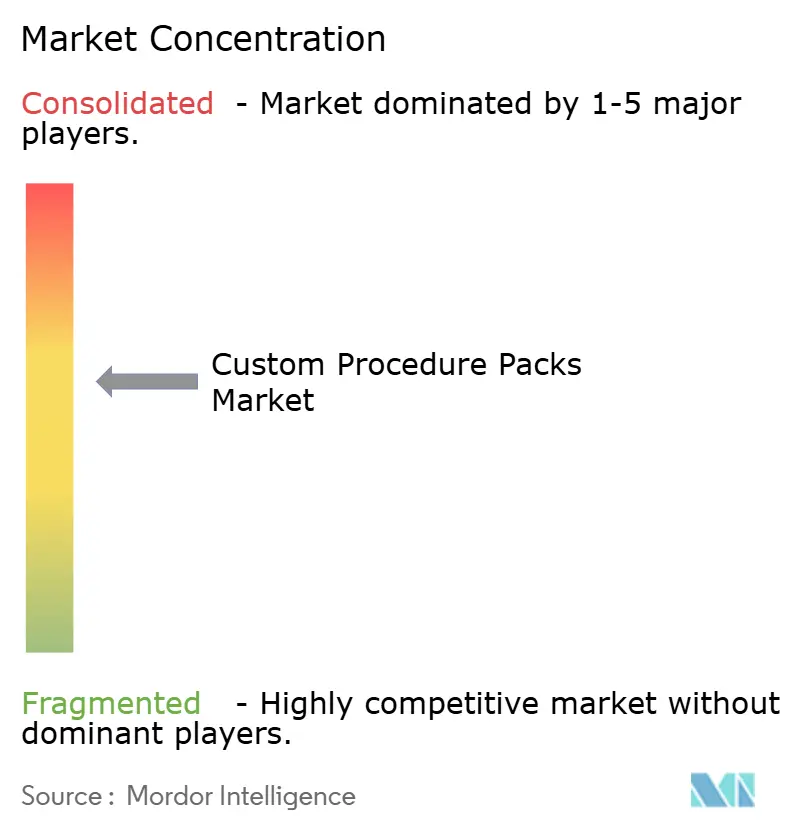

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des packs de procédures personnalisés par Mordor Intelligence

La taille du marché des packs de procédures personnalisés devrait passer de 8,97 milliards USD en 2025 à 9,43 milliards USD en 2026 et devrait atteindre 12,12 milliards USD d'ici 2031, à un CAGR de 5,14 % sur la période 2026-2031. L'accélération des volumes chirurgicaux, l'adoption plus large en ambulatoire et la pression des hôpitaux pour standardiser les fournitures soutiennent la demande, tandis que les innovations en matière de packs intelligents et la formation en réalité étendue amplifient la différenciation des produits. La croissance est en outre soutenue par des évolutions favorables du remboursement aux États-Unis et par la montée des investissements en capital-investissement dans les modèles de prestation de soins de santé en Asie-Pacifique. Dans le même temps, les obligations de durabilité et la fragilité des chaînes d'approvisionnement en polymères de qualité médicale introduisent des complexités de coûts et de conformité que les producteurs doivent gérer avec habileté. L'intensité concurrentielle reste modérée, quelques acteurs de grande envergure dominant les principales zones géographiques, tandis que des innovateurs de niche ciblent les sous-segments à forte croissance de la neurochirurgie et de la cardiologie.

Principaux enseignements du rapport

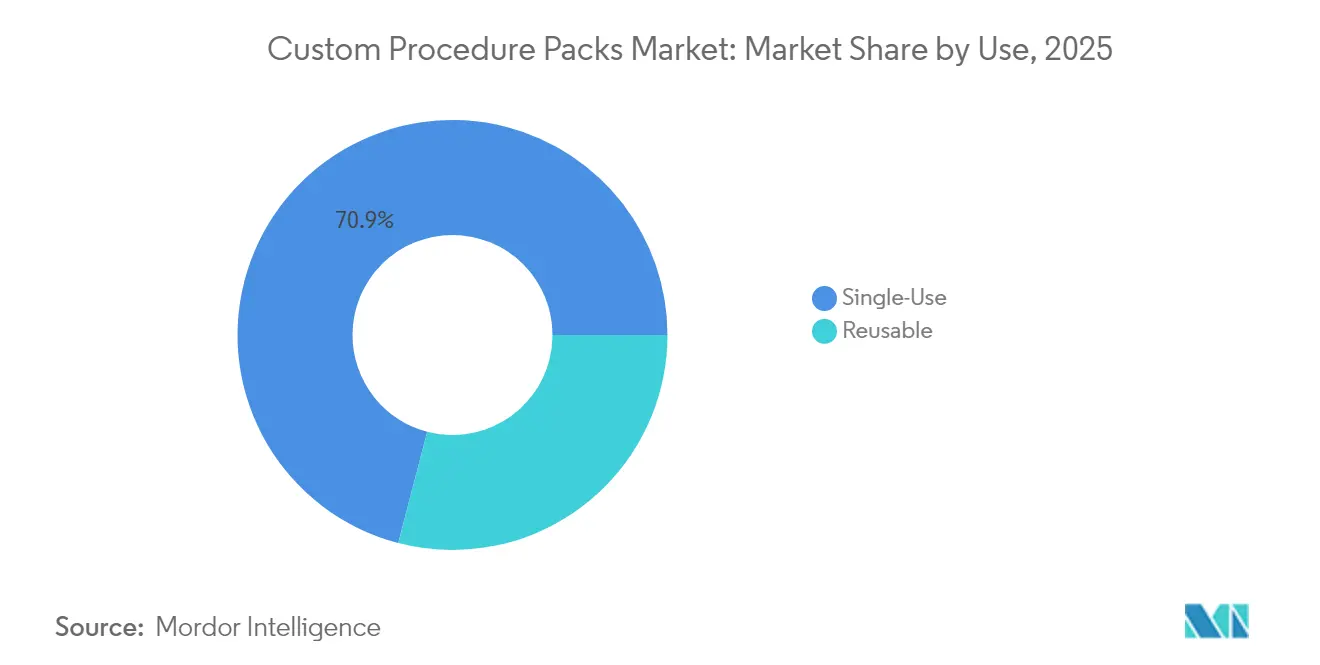

- Par utilisation, les packs à usage unique ont dominé avec une part de 70,94 % du marché des packs de procédures personnalisés en 2025 ; les packs réutilisables progressent à un CAGR de 7,68 % jusqu'en 2031.

- Par produit, les packs de chirurgie générale représentaient 36,95 % du chiffre d'affaires 2025, tandis que les packs de neurochirurgie devraient se développer à un CAGR de 10,56 % jusqu'en 2031.

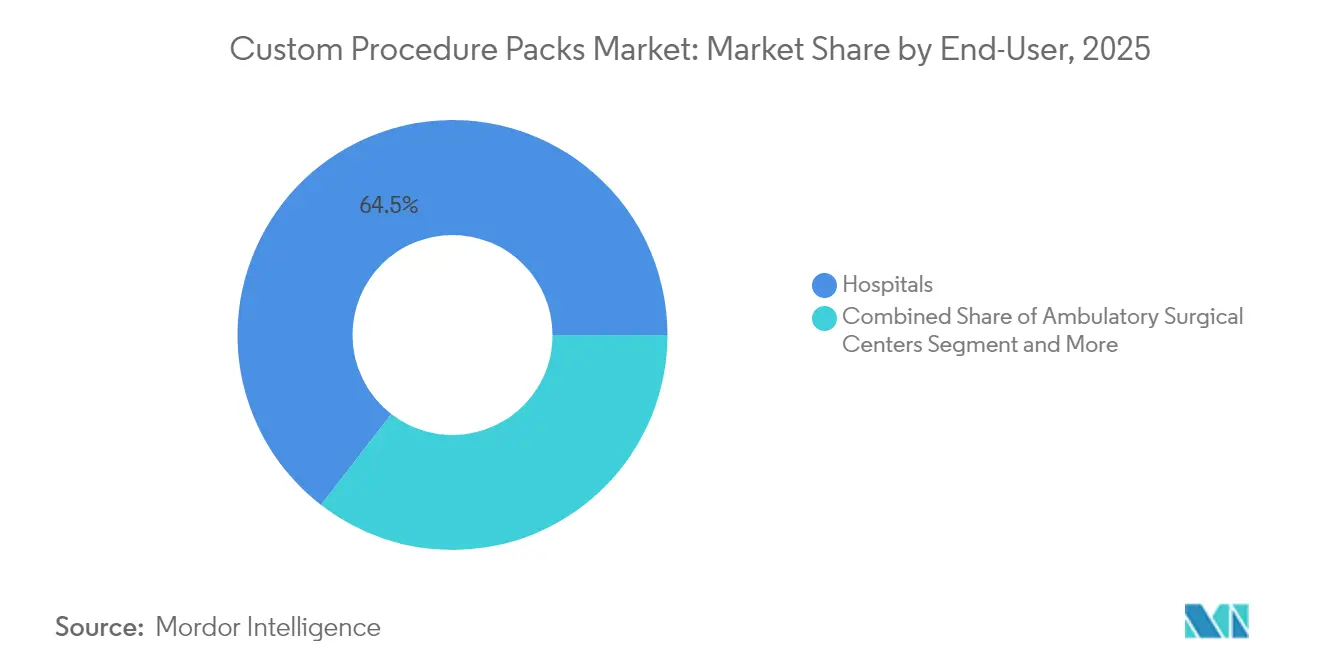

- Par utilisateur final, les hôpitaux représentaient 64,52 % de la demande en 2025, tandis que les centres chirurgicaux ambulatoires devraient afficher un CAGR de 8,74 % jusqu'en 2031.

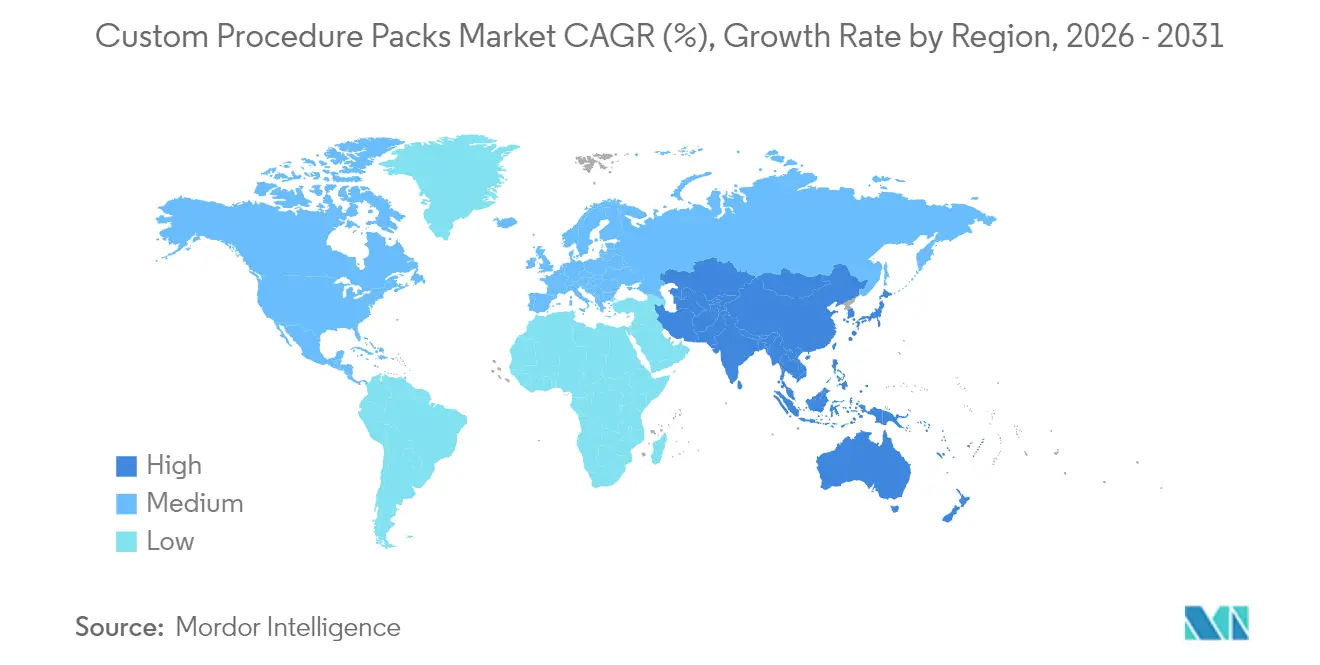

- Par géographie, l'Amérique du Nord a capturé 39,85 % des parts du marché des packs de procédures personnalisés en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des packs de procédures personnalisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume des procédures chirurgicales | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement et lancement croissants d'outils innovants | +0.8% | Amérique du Nord et UE, avec extension vers l'APAC | Long terme (≥ 4 ans) |

| Transition vers des fournitures stériles à usage unique pour réduire les infections associées aux soins | +0.9% | Mondial, avec accent sur les marchés développés | Court terme (≤ 2 ans) |

| Pression des hôpitaux pour des économies par standardisation des procédures | +1.1% | Marchés principaux d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Packs intelligents dotés de RFID et d'IoT pour la traçabilité en temps réel | +0.6% | Amérique du Nord, adoption précoce dans l'UE et l'APAC | Long terme (≥ 4 ans) |

| Hausse des dépenses d'investissement des centres chirurgicaux ambulatoires pour les packs spécialisés | +0.7% | Amérique du Nord, en expansion vers les marchés développés d'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume des procédures chirurgicales

La croissance soutenue des interventions chirurgicales mondiales sous-tend le marché des packs de procédures personnalisés, les centres chirurgicaux ambulatoires (CSA) devant traiter 44 millions de procédures d'ici 2034, soit une hausse de 21 % par rapport aux niveaux de 2024. Le vieillissement des populations intensifie la demande d'interventions orthopédiques, cardiologiques et neurochirurgicales, qui reposent toutes sur des kits stériles prêts à l'emploi pour réduire les délais de rotation. L'élan politique est tout aussi favorable : les Centers for Medicare & Medicaid Services (CMS) ont ajouté 276 nouvelles procédures à la liste des procédures couvertes par les CSA pour 2026, élargissant directement la base adressable pour les packs spécialisés. Les prestataires préfèrent de plus en plus les kits standardisés, car l'arthroplastie totale de l'épaule en ambulatoire dans un CSA permet d'économiser entre 3 614 et 5 594 USD par cas par rapport aux établissements hospitaliers, renforçant ainsi les incitations économiques. Parallèlement, la familiarisation croissante des chirurgiens avec les protocoles de chirurgie ambulatoire devrait orienter davantage de cas complexes vers les CSA, soutenant la croissance des volumes à moyen terme.

Développement et lancement croissants d'outils innovants

Une vague d'innovation recalibre la composition des kits. Johnson & Johnson a réservé 31,35 milliards USD de son portefeuille medtech de 148,07 milliards USD aux dispositifs de cardiologie nécessitant des consommables spécialisés, amplifiant l'effet d'entraînement sur les packs personnalisés. La neurochirurgie constitue une frontière notable ; les plateformes robotiques réduisent le temps opératoire et ouvrent un marché pour les packs stériles compatibles avec les instruments, regroupant des consommables accessoires. La formation en réalité étendue et le télé-tutorat reconfigurent les flux de travail en salle d'opération, créant une demande pour des packs incluant des câbles, des supports de capteurs et des champs de protection adaptés aux équipements immersifs. L'innovation continue oblige les fabricants de packs à renouveler rapidement leurs unités de gestion des stocks, augmentant ainsi la valeur stratégique des lignes d'assemblage configurables et des réseaux d'approvisionnement agiles.

Transition vers des fournitures stériles à usage unique pour réduire les infections associées aux soins

Les objectifs de prévention des infections restent intransigeants. Une alerte des Centers for Disease Control and Prevention (CDC) de 2025 concernant un gel échographique contaminé souligne les risques résiduels que posent les articles réutilisables dans les environnements invasifs[1]CDC, "Alerte : n'utiliser que du gel échographique stérile pour les procédures percutanées," cdc.gov. La Food and Drug Administration (FDA) a validé le peroxyde d'hydrogène vaporisé comme alternative de stérilisation, mais les contraintes en capital limitent une conversion généralisée, poussant les hôpitaux vers des packs à usage unique prêts à l'emploi stériles. Les modèles de coûts montrent qu'un hôpital peut réduire considérablement les dépenses de traitement des infections postopératoires lorsque les packs de procédures éliminent les erreurs de retraitement, renforçant l'attrait des consommables. La tension avec les objectifs environnementaux persiste, mais les analyses du cycle de vie au niveau institutionnel favorisent de plus en plus les kits à usage unique lorsque l'ensemble des frais généraux de stérilisation et des pénalités de réadmission sont pris en compte.

Pression des hôpitaux pour des économies par standardisation des procédures

Les hôpitaux du monde entier réorganisent leurs achats pour atténuer la compression des marges dans le cadre du remboursement basé sur la valeur. Des études révèlent que la sensibilisation des chirurgiens aux coûts des instruments a permis une réduction de 17 % par cas, les substitutions de dispositifs énergétiques représentant la majeure partie des économies. Les analyses WaveMark de Cardinal Health montrent que le gaspillage de fournitures chirurgicales peut dépasser 50 % du coût de la procédure lorsque l'optimisation des fiches de procédure est insuffisante, ce qui équivaut à 2 millions de livres de consommables mis au rebut chaque année aux États-Unis[2]Cardinal Health, "Meilleures pratiques pour l'optimisation des fiches de procédure," cardinalhealth.com. Les parcours de récupération améliorée en chirurgie colorectale ont réduit les coûts directs de 7 129 USD par patient et raccourci la durée de séjour, des résultats rendus possibles par une standardisation plus stricte des kits. Ces données confirment que les packs harmonisés représentent un levier clé pour les hôpitaux afin d'atteindre leurs objectifs cliniques et financiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Présence de dispositifs défectueux ou redondants dans les packs | -0.4% | Mondial, avec un impact plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Renforcement de la conformité réglementaire et risque de rappel | -0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Pression en matière de durabilité sur les plastiques à usage unique | -0.3% | UE en tête, se propageant vers l'Amérique du Nord et l'APAC développée | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en polymères de qualité médicale | -0.5% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Présence de dispositifs défectueux ou redondants dans les packs

Les défaillances qualité érodent la confiance. Le rappel de classe II par la FDA de 57 352 unités Alcon Custom Pak pour des défauts de canule illustre le chaos opérationnel causé lorsque les kits tombent en panne en cours d'intervention[3]FDA, "Rappel de dispositif de classe 2 Alcon Custom Pak," accessdata.fda.gov. La redondance constitue un autre frein : les hôpitaux mettent au rebut environ 2 millions de livres d'articles inutilisés chaque année, résultat principalement de packs génériques mal alignés sur les préférences des chirurgiens. Les analyses de coûts montrent que les dépenses en fournitures représentent plus de la moitié du coût total d'un cas, de sorte que la duplication des dispositifs pèse sensiblement sur les marges. Des études de variation attribuent jusqu'à 38,2 % de la dispersion des coûts entre chirurgiens à des utilisations différentes de consommables, renforçant l'argument en faveur d'une personnalisation plus stricte. Tant que les moteurs de configuration automatisés n'auront pas atteint leur maturité, les acheteurs sceptiques pourraient freiner l'adoption, tempérant l'expansion à court terme du marché des packs de procédures personnalisés.

Renforcement de la conformité réglementaire et risque de rappel

Le niveau d'exigence réglementaire s'élève. À partir de février 2026, les fabricants devront se conformer au règlement de la FDA sur les systèmes de management de la qualité harmonisé avec la norme ISO 13485:2016, introduisant des obligations de gestion des risques et de documentation du berceau au tombeau. La fréquence des rappels est déjà en hausse ; le seul mois de mai 2025 a vu la FDA agir contre des lignes d'agrafage, des pompes à perfusion et des kits stériles. Un rappel de classe I portant sur 345 packs chirurgicaux en 2023-24 illustre comment la défaillance d'un seul fournisseur de composants se répercute sur des assemblages multi-fournisseurs. Les investissements en conformité augmentent les coûts fixes, risquant d'évincer les acteurs plus petits et de ralentir le délai de mise sur le marché de nouvelles références.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisation : la domination de l'usage unique fait évoluer le marché

Les kits à usage unique détenaient 70,94 % du marché des packs de procédures personnalisés en 2025, reflétant les protocoles généralisés de contrôle des infections et les impératifs d'efficacité en salle d'opération. Les prestataires apprécient les ensembles stériles prêts à jeter qui minimisent la main-d'œuvre de retraitement et éliminent le risque résiduel de charge biologique. La taille du marché des packs de procédures personnalisés pour les alternatives réutilisables croît néanmoins rapidement, soutenue par des projections de CAGR de 7,68 % alors que les grands systèmes pilotent des centres de stérilisation associés à un suivi numérique pour vérifier les comptages de cycles. Les récentes orientations de la FDA sur les voies de retraitement validées ont abaissé les obstacles à la conformité, suscitant l'intérêt des établissements aux budgets contraints. Les programmes de gestion environnementale inclinent également certains acheteurs européens vers les textiles réutilisables et les plateaux durables, bien que le coût des mises à niveau de la stérilisation centrale reste une variable déterminante. Sur la période de prévision, les hôpitaux devraient opérer selon des voies doubles, réservant les consommables aux spécialités à haute acuité ou sous contrainte de temps et déployant des packs réutilisables là où la concentration du volume de cas justifie l'investissement en capital.

L'adoption des réutilisables s'accompagne d'innovations dans les matériaux résistants aux cycles et les puces RFID intégrées qui enregistrent l'exposition à l'autoclave, garantissant le respect des niveaux d'assurance de stérilité tout en alimentant les tableaux de bord analytiques. Les fournisseurs qui se positionnent sur cet axe proposent souvent des portefeuilles de packs hybrides, offrant aux équipes d'approvisionnement des leviers pour équilibrer les résultats cliniques, économiques et de durabilité. Les plateformes cloud émergentes intègrent les données de performance des laveurs-désinfecteurs avec la planification des salles d'opération, permettant l'expédition en flux tendu des ensembles d'instruments et réduisant les stocks flottants. Ces développements consolident les packs réutilisables comme un complément crédible plutôt qu'un remplacement total de la domination de l'usage unique au sein du marché des packs de procédures personnalisés.

Par produit : les packs de neurochirurgie mènent la frontière de l'innovation

Les configurations de chirurgie générale ont conservé la part du lion à 36,95 % en 2025, portées par les procédures laparoscopiques et ouvertes à fort volume réalisées dans divers environnements de soins. Pourtant, les packs de neurochirurgie sont clairement les moteurs de croissance, progressant à un CAGR de 10,56 % à mesure que les plateformes robotiques gagnent l'adhésion des chirurgiens et que les superpositions en réalité étendue améliorent la visualisation dans les interventions crâniennes mini-invasives. La taille du marché des packs de procédures personnalisés pour les consommables de neurochirurgie devrait plus que doubler d'ici 2031, portée par la demande de champs spécialisés, de micro-instrumentation et de lignes d'irrigation intégrées. Les packs cardiovasculaires et orthopédiques bénéficient également des tendances de migration vers l'ambulatoire, l'arthroplastie totale de l'épaule en particulier poussant les fabricants de plateaux cardiothoraciques à personnaliser la disposition pour une rotation rapide dans les salles d'opération des CSA.

Les fournisseurs de packs segmentent leurs portefeuilles autour des besoins des sous-spécialités — agents hémostatiques pour les interventions endovasculaires, pochettes de capteurs de navigation pour la colonne vertébrale, et injecteurs viscoélastiques pour les cas ophtalmiques. Les rappels de la FDA en ophtalmologie ont accru le contrôle de l'intégrité des embouts, incitant les fournisseurs à investir dans une inspection en ligne plus stricte. La différenciation concurrentielle repose de plus en plus sur des portails de personnalisation dirigés par les chirurgiens permettant une sélection de composants par glisser-déposer, réduisant les délais de conception à la livraison et fidélisant les clients dans les niches spécialisées à marges plus élevées du marché des packs de procédures personnalisés.

Par utilisateur final : les centres ambulatoires transforment le marché

Les hôpitaux, avec une part de 64,52 %, restent le pilier de la demande en raison de leurs larges gammes de cas et de leurs contrats d'achat groupé bien établis. Cependant, la répartition des parts du marché des packs de procédures personnalisés évolue à mesure que les CSA se développent ; ils sont projetés à un CAGR de 8,74 % jusqu'en 2031 sur la base des incitations des payeurs et de la préférence des patients pour une sortie le jour même. Les centres d'orthopédie spécialisée illustrent cette tendance, en regroupant des packs de remplacement articulaire qui rationalisent les transferts d'instruments et réduisent la rotation en salle d'opération. Les changements de politique du CMS ajoutant 276 procédures couvertes par les CSA en 2026 suppriment les obstacles au remboursement, ouvrant un éventail plus large de chirurgies complexes qui nécessitaient auparavant des établissements hospitaliers.

Les cliniques occupent une part plus modeste, se concentrant sur les interventions dermatologiques et gastroentérologiques qui reposent sur des packs compacts avec un nombre limité de consommables. Pourtant, même ici, la télé-endoscopie et les procédures transcathéter ambulatoires élargissent la complexité des kits. Dans l'ensemble, les fournisseurs qui adaptent des catalogues de packs à plusieurs niveaux aux flux de travail des hôpitaux, des CSA et des cliniques captent une fidélité multicanal et se protègent contre la volatilité dans tout environnement de soins unique. Cette stratégie multi-sites s'impose comme une pierre angulaire de la croissance durable sur le marché des packs de procédures personnalisés.

Analyse géographique

L'Amérique du Nord est en tête avec une part de marché des packs de procédures personnalisés de 39,85 % en 2025, ancrée par des structures de remboursement avancées et un réseau ambulatoire dense. La hausse de 2,9 % des paiements ambulatoires du CMS pour 2025, associée à un répertoire élargi de procédures pour les CSA, élargit directement la demande unitaire. Néanmoins, les difficultés de la chaîne d'approvisionnement persistent ; 93 % des dirigeants de prestataires citent des pénuries récurrentes qui incitent à des approvisionnements parallèles et à des positions de stock de sécurité plus importantes. Le règlement de la FDA sur les systèmes de management de la qualité, imminent en 2026, augmente les coûts de conformité mais devrait renforcer les perspectives d'exportation en s'alignant sur les normes mondiales ISO 13485. À moyen terme, les pilotes de traçabilité numérique dans les grands réseaux de distribution intégrés devraient devenir une pratique standard, consolidant les avantages du premier entrant pour les fournisseurs de packs à technologie intégrée.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un CAGR de 9,12 % jusqu'en 2031 grâce aux booms de construction hospitalière et à la hausse des taux de pénétration chirurgicale dans les nations les plus peuplées. Les programmes gouvernementaux visant à élargir la couverture d'assurance maladie et l'activité agressive du capital-investissement canalisent des capitaux vers des centres chirurgicaux à haute acuité équipés pour des procédures complexes. La région est également un adopteur précoce de l'Industrie 4.0 dans les chaînes d'approvisionnement hospitalières, enregistrant des gains de 61,3 % dans les indicateurs de collaboration après l'intégration des outils IoT et d'analyse, un développement qui favorise les fournisseurs de packs agiles capables d'échange électronique de données. Les CDMO en Chine, en Inde et en Asie du Sud-Est offrent une capacité d'assemblage rentable, permettant aux fabricants d'équipements d'origine occidentaux de diversifier leurs sources et d'atténuer les risques de pénurie de polymères.

L'Europe maintient une demande stable à mesure que l'harmonisation réglementaire progresse. Le règlement sur les emballages et les déchets d'emballages 2025/40 stimule l'innovation en matière de matériaux et les boucles de recyclage, mettant les producteurs au défi de fournir des solutions sensibles au contact mais recyclables d'ici 2030. Les amendements au règlement de l'UE sur les dispositifs médicaux imposent désormais des alertes précoces en cas de perturbation, améliorant la visibilité des approvisionnements pour les hôpitaux et réduisant les substitutions de packs de dernière minute. Des clusters industriels en Allemagne et aux Pays-Bas pilotent des systèmes de récupération en boucle fermée, réintroduisant du polypropylène recyclé dans des composants non stériles, et illustrant une voie pour concilier la sécurité de l'usage unique avec les mandats d'économie circulaire. Collectivement, ces dynamiques renforcent l'Europe comme laboratoire de conception de produits durables susceptibles de migrer ultérieurement vers d'autres marchés matures.

Paysage réglementaire

Les kits de procédure personnalisés relèvent de régimes fondamentaux de qualité et de traçabilité des dispositifs médicaux, où un alignement plus strict des systèmes de qualité et une surveillance post-commercialisation accrue élèvent les exigences en matière de documentation et de contrôle des fournisseurs. Aux États-Unis, la FDA a finalisé en février 2024 des amendements visant à aligner la Quality System Regulation sur la norme ISO 13485:2016 via la Quality Management System Regulation (QMSR), et le contexte du rapport indique un calendrier de transition opérationnelle débutant en février 2026. Cela renforcera l'accent mis sur la gestion des risques, le traitement des réclamations et les CAPA à travers les kits multi-composants, et peut accentuer l'impact des défaillances au niveau des composants sur les assembleurs de kits, l'exposition aux rappels s'étendant sur toute la chaîne d'approvisionnement.

En Europe, les systèmes et kits de procédure relèvent du règlement (UE) 2017/745 (MDR), y compris les obligations de l'article 22 de vérifier la compatibilité mutuelle des composants et de fournir les informations requises aux utilisateurs. Le cadre européen soutient également des exigences renforcées en matière d'UDI et de bases de données, avec des orientations MDCG couvrant l'application de l'UDI pour les systèmes et kits de procédure et des enregistrements liés à EUDAMED (modules acteur et dispositif/UDI) façonnant la manière dont les producteurs et intégrateurs de kits gèrent l'identification et l'accès au marché. Sur le plan des matériaux, le règlement sur les emballages et les déchets d'emballages 2025/40 mentionné dans le rapport ajoute une couche de conformité supplémentaire pour le choix des emballages et l'étiquetage, en particulier pour les configurations à usage unique.

Paysage concurrentiel

Le marché des packs de procédures personnalisés est modérément consolidé. Medline Industries, Cardinal Health et Owens & Minor s'appuient sur des empreintes logistiques mondiales et la fabrication sous contrat pour verrouiller des accords pluriannuels avec des organisations d'achats groupés. Cardinal Health a enregistré une croissance de son chiffre d'affaires de l'exercice 2024 de 11 % à 226,8 milliards USD, soutenue par son acquisition de Specialty Networks pour 1,2 milliard USD, qui approfondit la pénétration dans la dispensation en cabinet médical et s'aligne sur une stratégie plus large de personnalisation des packs. L'envergure confère à ces leaders un levier de prix sur les fournisseurs de résines et un accès à des modalités de stérilisation coûteuses telles que les chambres à peroxyde d'hydrogène vaporisé que les concurrents plus petits externalisent souvent.

Les investissements technologiques constituent un facteur de différenciation clé. Les acteurs de premier plan intègrent des étiquettes RFID au niveau des composants, permettant des tableaux de bord de consommation en temps réel pour les équipes de gestion de la chaîne d'approvisionnement hospitalière et créant des revenus récurrents de type logiciel en tant que service. Les spécialistes de niveau intermédiaire se concentrent sur des niches à forte croissance comme la neurochirurgie, où un CAGR de 10,85 % permet une tarification premium. Plusieurs entreprises européennes misent sur des plateaux biodégradables à base de mélanges d'acide polylactique, espérant anticiper les mandats de recyclabilité de l'UE. La pression concurrentielle s'intensifiera à mesure que la règle de qualité FDA 2026 imposera des rigueurs documentaires susceptibles d'évincer les concurrents sous-capitalisés tout en récompensant ceux dotés de systèmes qualité matures. Parallèlement, les fabricants d'équipements d'origine pilotent des portails de commerce électronique offrant aux chirurgiens des outils de configuration, élargissant la clientèle adressable sans lourdes charges de vente sur le terrain. Collectivement, ces mouvements signalent un secteur en transition, passant d'une fabrication pure de consommables à une prestation de solutions numériquement habilitées et soucieuses de durabilité au sein du marché des packs de procédures personnalisés.

Leaders du secteur des packs de procédures personnalisés

PrionTex

Medline Industries Inc

Molnlycke Health Care AB

Cardinal Health Inc

Owens & Minor Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans la différenciation fondée sur la conformité, où les assembleurs de kits qui standardisent l'historique de conception, les contrôles des fournisseurs et la traçabilité prête pour l'UDI peuvent réduire les perturbations liées au renforcement des exigences de qualité aux États-Unis et en Europe. La transition de la FDA vers la QMSR alignée sur l'ISO 13485:2016, ainsi que les obligations de vérification de la compatibilité de l'article 22 du MDR de l'UE, augmentent la valeur des architectures de kits qui documentent l'interchangeabilité des composants, la validation de la stérilisation et la précision de l'étiquetage. Le contexte du rapport souligne également les kits intelligents activés par RFID et IoT pour la traçabilité en temps réel, ainsi que les programmes d'optimisation des cartes de procédure hospitalières et les plateformes d'analytique telles que Cardinal Health WaveMark, comme leviers pratiques de traction reliant la configuration des kits à l'analyse d'utilisation et à la réduction des déchets.

Les contraintes de stérilisation et d'emballage créent une marge supplémentaire pour les fabricants capables d'accroître leur capacité, de renforcer l'assemblage en délocalisation proche (nearshore) ou de repenser l'emballage afin d'améliorer le débit tout en respectant les exigences résiduelles et d'émissions. En mai 2026, Owens & Minor a annoncé une installation phare de conditionnement de kits à Villanueva, au Honduras, dotée de systèmes d'emballage automatisés conçus pour doubler la capacité de production de kits de procédure, signalant un investissement actif dans un assemblage évolutif plus proche des couloirs de demande nord-américains. En mai 2026, la troisième édition de la norme ISO 10993-7 a introduit des attentes actualisées et fondées sur le risque pour les évaluations des résidus d'oxyde d'éthylène, ce qui pousse les producteurs de kits à renforcer les évaluations des risques toxicologiques et à aligner les choix de matériaux et d'emballage avec la conception des produits et le contrôle des modifications. Ces évolutions renforcent les opportunités pour les acteurs à coordination verticale combinant conditionnement, ingénierie d'emballage et filières de stérilisation validées, en particulier alors que la migration des procédures de neurochirurgie et pilotée par les ASC reste marquée dans le rapport.

Développements récents du secteur

- Mai 2026 : Owens & Minor a annoncé une installation phare de conditionnement de kits à Villanueva, au Honduras, intégrant des systèmes d'emballage automatisés conçus pour doubler la capacité de production des kits de procédures médicales. Ce débit supplémentaire en délocalisation proche soutient les niveaux de service et les délais de livraison pour les clients nord-américains tout en réduisant la dépendance à des couloirs mondiaux plus longs et plus fragiles. Cela accroît également la pression concurrentielle sur les autres assembleurs de kits pour qu'ils égalent l'automatisation et la redondance régionale dans leurs installations de conditionnement.

- Octobre 2025 : Sterisets International Group a acquis Medirm et Estereobato au Portugal, ajoutant 1 000 mètres carrés de capacité de production pour des ensembles et kits médicaux personnalisés. L'opération élargit l'échelle de fabrication de Sterisets en Europe et soutient une couverture client plus large pour les programmes de kits personnalisés. Elle reflète également une consolidation continue à mesure que les fournisseurs recherchent de la capacité et une production localisée pour gérer la complexité de conformité et logistique.

- Avril 2025 : Lohmann & Rauscher Group a acquis Unisurge International Ltd, un fabricant britannique de kits de procédure personnalisés, afin d'approfondir l'accès aux clients hospitaliers au Royaume-Uni. L'intégration d'Unisurge élargit les capacités de kits de procédure de L&R et renforce son positionnement auprès des systèmes de santé recherchant des kits stériles standardisés et prêts à l'emploi. L'acquisition souligne également le rôle des spécialistes régionaux des kits en tant qu'actifs stratégiques pour les fournisseurs medtech de plus grande envergure.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les kits stériles prêts à l'emploi et préassemblés qui regroupent les consommables jetables nécessaires à une procédure clinique définie, afin que le personnel puisse ouvrir un seul kit et préparer le champ stérile avec moins de prélèvements et de comptages.

Exclusions de périmètre : les équipements d'investissement, les instruments réutilisables et les consommables autonomes vendus hors d'une configuration de kit personnalisé regroupé ne sont pas comptabilisés.

Aperçu de la segmentation

- Par utilisation

- Usage unique

- Réutilisable

- Par produit

- Packs de chirurgie cardiovasculaire

- Packs de chirurgie esthétique

- Packs de chirurgie générale

- Packs de chirurgie orthopédique

- Packs de neurochirurgie

- Packs de chirurgie ophtalmique

- Autres packs spécialisés

- Par utilisateur final

- Hôpitaux

- Cliniques

- Centres chirurgicaux ambulatoires

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier la place des kits de procédure dans les flux d'achat hospitalier et d'approvisionnement stérile, puis relie cela aux volumes chirurgicaux et aux transferts vers l'ambulatoire. Pour le contexte de référence, nous nous sommes appuyés sur des types de références publiques telles que les statistiques sanitaires du CDC, les dépenses de santé et indicateurs hospitaliers de l'OCDE, les mises à jour des orientations sur les dispositifs médicaux de la FDA américaine, les données des systèmes de santé de l'OMS, et des portails de données commerciales pour un contexte élémentaire d'import-export sur les consommables médicaux.

Nous avons ensuite examiné des rapports annuels, des présentations aux investisseurs et des communiqués de presse pour comprendre la composition des portefeuilles, les évolutions des sites de fabrication et les mouvements de canaux de distribution susceptibles d'affecter les prix et la disponibilité. Un abonnement payant pour les données financières et actualités d'entreprises a été utilisé pour recouper la direction des revenus déclarés et le calendrier des événements clés, et une base de données de brevets a été consultée pour identifier les thèmes d'innovation en matière d'emballage et de barrière stérile. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de la manière dont les hôpitaux et les centres de chirurgie ambulatoire définissent un kit personnalisé, les articles typiquement regroupés par type de procédure, et l'évolution des prix en fonction des coûts des matériaux et des efforts de standardisation. Nous avons échangé avec un ensemble de fabricants, distributeurs et parties prenantes de l'approvisionnement clinique dans les principales régions, afin que les hypothèses issues de la recherche documentaire puissent être corrigées et revérifiées avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Cadres dirigeants (CXO) : 18 % | APAC : 43 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 42 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à partir d'un pool de demande descendant (top-down), où les volumes de procédures et la répartition par lieu de soins sont utilisés pour reconstituer les dépenses adressables en kits regroupés selon les régions, puis réparti selon les schémas d'utilisation des kits observés lors des entretiens. Pour garder les totaux réalistes, nous les corroborons avec des vérifications ascendantes (bottom-up) sélectives utilisant des prix de vente moyens échantillonnés et un débit de kits attendu dans un hôpital et un centre ambulatoire typiques, suivies de vérifications par canal sur l'utilisation et le comportement d'achat.

Les intrants utilisés dans le modèle comprennent les volumes globaux de procédures chirurgicales par région, la part des procédures se déplaçant vers des sites ambulatoires, la consommation moyenne de kits par type de procédure (kit unique par rapport à kits multiples), la progression des prix des consommables stériles, et le rythme des programmes de standardisation convertissant les listes de prélèvement en kits personnalisés. Pour les prévisions, nous menons une analyse de scénarios autour de la croissance des procédures, des changements de lieu de soins et de l'inflation des prix, puis lissons les résultats avec une logique de tendance simple lorsqu'un événement ponctuel crée un pic inhabituel. Lorsque les données locales sont limitées, nous traitons les lacunes à l'aide d'indicateurs proxy tels que les tendances d'admission hospitalière et les contraintes de personnel, puis affinons la pénétration implicite des kits à l'aide d'une validation de suivi.

Validation des données et cycle de mise à jour

La validation consiste à vérifier si les dépenses modélisées évoluent en ligne avec des signaux indépendants tels que les tendances des volumes de procédures, l'orientation des budgets hospitaliers, et les pénuries ou normalisations signalées dans les catégories clés de consommables. Tout écart important est examiné, et les hypothèses ne sont ajustées qu'après un second examen afin qu'un seul point de données ne guide pas l'ensemble du modèle. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements réglementaires affectant l'emballage stérile ou une perturbation notable de l'approvisionnement. Avant la livraison, nous effectuons une dernière revue afin que les derniers indicateurs publics et retours d'entretiens soient reflétés dans les chiffres.

Taille du marché des kits de procédure personnalisés selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour les kits de procédure personnalisés peuvent varier même lorsqu'elles décrivent le même usage final, car chaque éditeur fixe des limites différentes concernant ce qui qualifie un kit et la part des revenus de kits chirurgicaux adjacents comptabilisée. Des différences apparaissent également lorsque la tarification de l'année en cours est supposée à partir des prix catalogue plutôt que des schémas de tarification contractuelle, ou lorsque la croissance des procédures est projetée avec un taux unique plutôt que d'être liée aux évolutions des lieux de soins.

Les indicateurs de volumes chirurgicaux, les signaux d'expansion des centres ambulatoires, et les retours d'adoption des kits provenant des parties prenantes de l'approvisionnement sont les vérifications qui maintiennent la taille de marché 2025 de Mordor Intelligence liée à un pool de demande défini. En conséquence, certains autres chiffres publiés se situent plus haut ou plus bas. En pratique, les principaux facteurs d'écart sont généralement le mélange de périmètre (kits de procédure contre kits chirurgicaux plus larges), le calendrier des devises, et le fait qu'un modèle suppose ou non une pénétration plus rapide dans les milieux ambulatoires que ne le confirment les entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,97 milliards USD (2025) | |

| Cabinet de conseil mondial A | 8,22 milliards USD (2025) | Utilise une vision plus restreinte de l'utilisation des kits et applique des taux de pénétration plus conservateurs dans les milieux ambulatoires, ce qui réduit le volume implicite par procédure à court terme. |

| Éditeur sectoriel B | 8,81 milliards USD (2025) | Conserve un périmètre de kit similaire mais s'appuie sur une couverture pays plus large et des hypothèses différentes d'escalade des prix pour les consommables stériles, ce qui modifie le total des revenus 2025. |

Considérés ensemble, l'écart s'explique principalement par la manière dont la conversion procédure-vers-kit est établie, et par la manière dont la tarification est reportée des contrats vers l'année en cours. Notre approche reste traçable car le total peut être retracé jusqu'aux volumes de procédures, à la répartition par lieu de soins et à une définition claire du kit, et ces mêmes étapes peuvent être répétées lorsque de nouvelles données sont publiées.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des packs de procédures personnalisés entre 2026 et 2031 ?

Le marché devrait afficher un CAGR de 5,14 %, passant de 9,43 milliards USD en 2026 à 12,12 milliards USD d'ici 2031.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les centres chirurgicaux ambulatoires sont en tête avec un CAGR prévu de 8,74 %, la parité de remboursement et la commodité pour les patients accélérant la migration vers l'ambulatoire.

Quelle est l'importance des packs à usage unique dans la demande actuelle ?

Les configurations à usage unique représentent 70,94 % du volume 2025 en raison des priorités de contrôle des infections et de la réduction des besoins de retraitement.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 9,12 % jusqu'en 2031, portée par les investissements dans les infrastructures de santé et l'élargissement de l'accès à la chirurgie.

Quel est le principal moteur influençant l'expansion du marché ?

L'augmentation mondiale du volume des procédures chirurgicales, notamment en ambulatoire, est l'accélérateur le plus puissant, ajoutant environ 1,2 point de pourcentage au CAGR prévu.

Dernière mise à jour de la page le: