Taille et Part du Marché des Dispositifs Rachidiens Non Fusionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.03 Milliards de dollars |

| Taille du Marché (2031) | 5.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

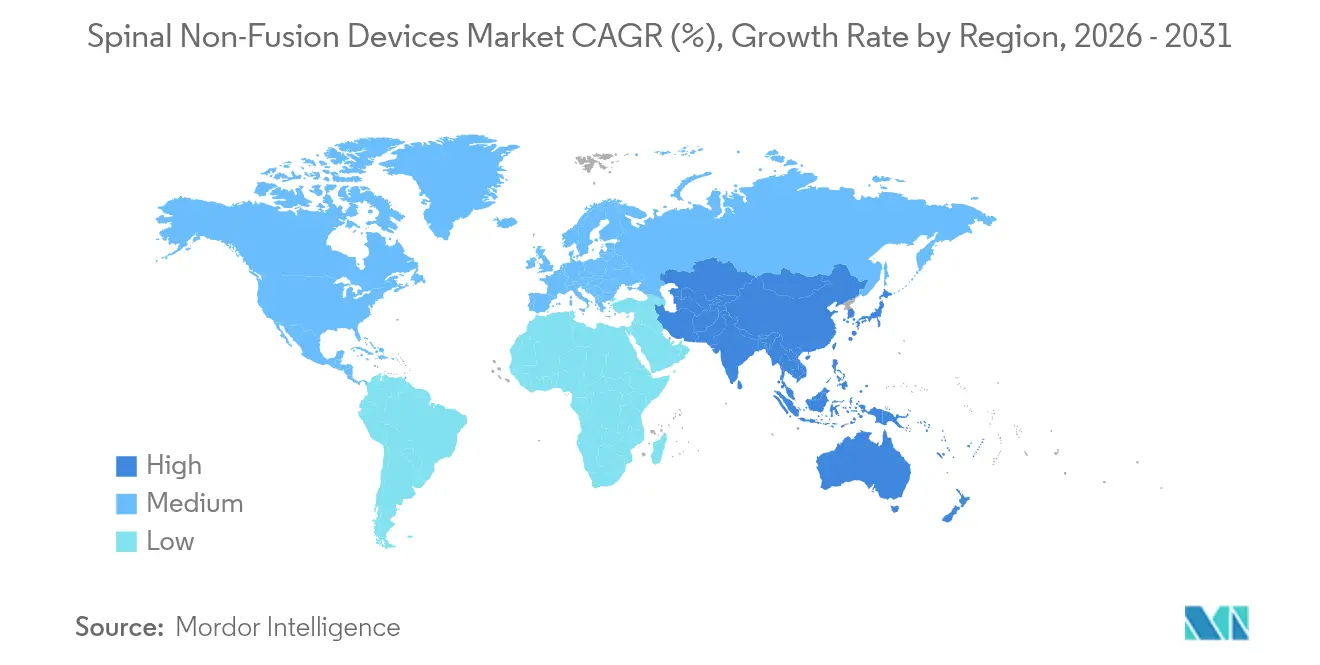

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Rachidiens Non Fusionnels par Mordor Intelligence

La taille du marché des dispositifs rachidiens non fusionnels en 2026 est estimée à 4,03 milliards USD, en progression par rapport à la valeur 2025 de 3,85 milliards USD, avec des projections pour 2031 indiquant 5,03 milliards USD, soit une croissance à un CAGR de 4,58 % sur la période 2026-2031. Cette trajectoire mesurée reflète une transition décisive des implants expérimentaux vers des technologies validées de préservation du mouvement qui répondent aux limites à long terme de la fusion conventionnelle. L'intelligence artificielle optimise désormais la géométrie des implants spécifiques aux patients, rationalisant la planification préopératoire et réduisant le temps en salle d'opération, une évolution qui renforce la confiance des chirurgiens dans le marché des dispositifs rachidiens non fusionnels. L'Amérique du Nord ancre actuellement les revenus, mais les réformes politiques à plusieurs niveaux et les investissements en infrastructure à travers l'Asie-Pacifique positionnent cette région comme le prochain moteur de croissance du marché des dispositifs rachidiens non fusionnels. Les hôpitaux restent les principaux acheteurs, mais les centres chirurgicaux ambulatoires (CCA) élargissent rapidement la demande à mesure que les politiques de remboursement déplacent la chirurgie rachidienne vers des contextes ambulatoires, remodelant les priorités d'approvisionnement sur l'ensemble du marché des dispositifs rachidiens non fusionnels. La consolidation croissante — illustrée par la fusion Globus–NuVasive — confère des avantages d'échelle qui accélèrent le développement d'écosystèmes chirurgicaux assistés par l'IA, redéfinissant davantage la dynamique concurrentielle au sein du marché des dispositifs rachidiens non fusionnels.

Principaux Enseignements du Rapport

- Par catégorie de produit, les disques cervicaux artificiels détenaient 34,62 % de la part du marché des dispositifs rachidiens non fusionnels en 2025, tandis que les implants de réparation du noyau et de l'annulus devraient se développer à un CAGR de 6,39 % jusqu'en 2031.

- Par type de chirurgie, les procédures mini-invasives représentaient 64,77 % de la taille du marché des dispositifs rachidiens non fusionnels en 2025 et progressent à un CAGR de 5,92 % jusqu'en 2031.

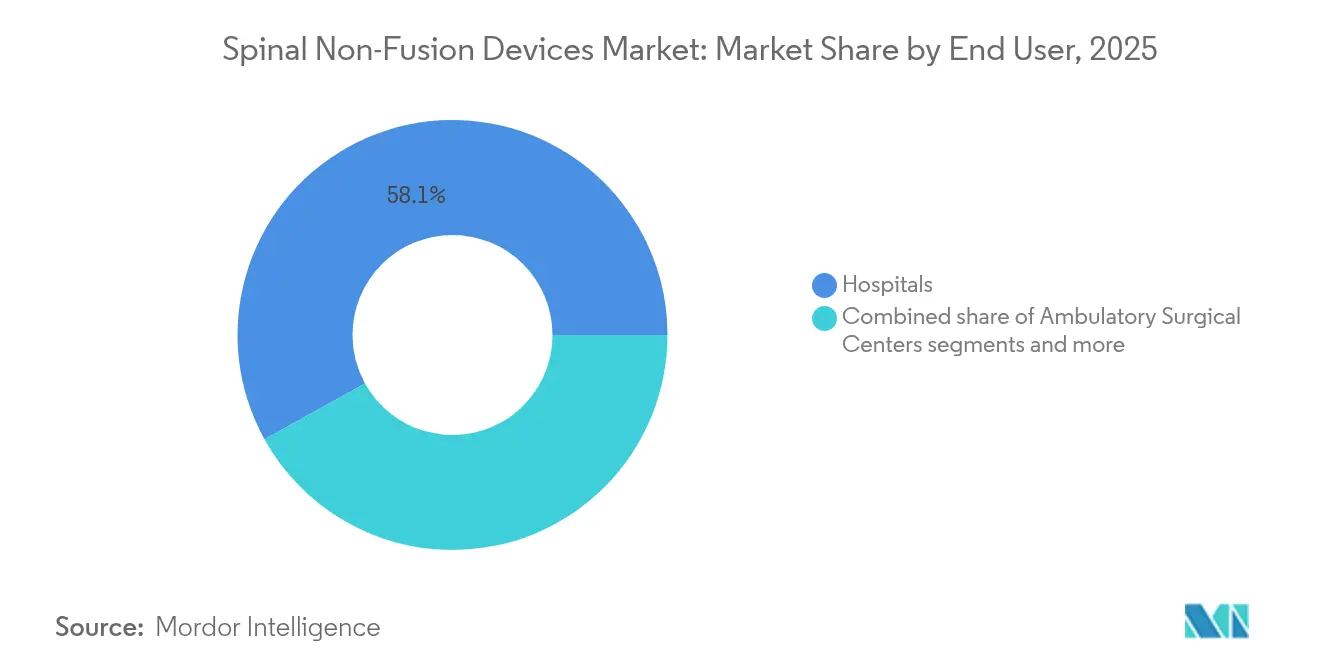

- Par utilisateur final, les hôpitaux contrôlaient 58,05 % de la part des revenus en 2025, tandis que les CCA affichaient la croissance projetée la plus élevée à un CAGR de 10,21 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 41,74 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 5,68 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs Rachidiens Non Fusionnels

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution vers des chirurgies rachidiennes de préservation du mouvement | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies dégénératives du disque | +0.8% | Mondial, avec des populations vieillissantes dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption rapide des stabilisateurs dynamiques mini-invasifs | +1.0% | Amérique du Nord et Asie-Pacifique en cœur, extension vers l'Europe | Court terme (≤ 2 ans) |

| Élargissement du remboursement pour le remplacement de disque artificiel | +0.6% | Amérique du Nord et Europe, avec une couverture sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement croissant par capital-risque pour les start-ups de réparation du noyau et de l'annulus | +0.4% | Pôles d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées dans la conception d'implants spécifiques aux patients guidée par l'IA | +0.8% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des chirurgies rachidiennes de préservation du mouvement

La pratique clinique évolue résolument des protocoles de fusion en première intention vers des voies de préservation du mouvement. Les données prospectives montrent que les constructions hybrides cervicales antérieures préservent 16,3° de mouvement segmentaire contre 4,7° dans la fusion à plusieurs niveaux, un avantage fonctionnel qui se corrèle avec des taux de révision plus faibles. Les dispositifs d'arthroplastie facettaire tels que TOPS ont rapporté 93 % de satisfaction des patients dans les essais de la FDA, renforçant la valeur économique malgré un coût initial plus élevé. La préférence des chirurgiens pour la cinématique physiologique se traduit donc par un élan d'achat robuste sur le marché des dispositifs rachidiens non fusionnels.

Prévalence croissante des maladies dégénératives du disque

Le vieillissement de la population mondiale entraîne un volume procédural soutenu, les données Medicare prévoyant une expansion significative de la demande en instrumentation rachidienne d'ici 2050. Un diagnostic précoce par imagerie favorise les interventions de préservation du mouvement avant que des dommages irréversibles ne surviennent, élargissant le marché des dispositifs rachidiens non fusionnels. Les cohortes plus jeunes valorisent également les implants qui minimisent le besoin de révisions ultérieures, intensifiant la demande à long terme.

Adoption rapide des stabilisateurs dynamiques mini-invasifs

La navigation guidée par robotique atteint une précision de 96,99 % pour les vis pédiculaires, réduisant le risque péri-opératoire et abaissant les courbes d'apprentissage pour la stabilisation dynamique[1]Source : Oh B-K et al., « Précision de la chirurgie rachidienne assistée par robot », e-neurospine.org . Les tiges à ressort en Nitinol affichent un taux de maladie du segment adjacent de 16,9 % sur 13 ans, surpassant la fixation rigide et renforçant l'adoption sur le marché des dispositifs rachidiens non fusionnels. La synergie entre la robotique et le matériel flexible soutient une tarification premium et une adoption plus large par les chirurgiens.

Élargissement du remboursement pour le remplacement de disque artificiel

Medicare et les payeurs privés élargissent la couverture pour le remplacement de disque cervical, les décisions de couverture locale reclassifiant la procédure d'expérimentale à médicalement nécessaire pour des indications définies[2]Source : Centres pour les Services Medicare et Medicaid, « LCD – Fusion Cervicale », cms.gov . Les modèles de rentabilité montrent des dépenses cumulées inférieures par rapport à la fusion, ce qui accélère l'adoption sur le marché des dispositifs de préservation du mouvement. La couverture lombaire est en retard mais tend à la hausse à mesure que des données d'essais supplémentaires deviennent disponibles.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des dispositifs et budgets hospitaliers limités | -1.8% | Mondial, avec une pression aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Délais d'approbation réglementaire stricts dans plusieurs régions | -0.9% | Mondial, avec une complexité régionale variable | Moyen terme (2-4 ans) |

| Réticence des payeurs à rembourser le remplacement de disque lombaire | -0.7% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement aux alliages de Nitinol spécialisés | -0.6% | Réseaux de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et budgets hospitaliers limités

Les hôpitaux font face à des hausses de 20 % des frais d'expédition, de main-d'œuvre et de matières premières, entraînant une allocation de capital plus stricte qui ralentit l'adoption des implants premium. Les réductions de remboursement de la France pour le matériel orthopédique soulignent la pression croissante sur les prix, freinant le volume à court terme sur le marché des dispositifs rachidiens non fusionnels.

Délais d'approbation réglementaire stricts dans plusieurs régions

Les régulateurs exigent des preuves d'essais étendues sur des cohortes diversifiées. L'étude pivot HYDRAFIL illustre le parcours pluriannuel auquel font face les nouveaux implants régénératifs, retardant l'entrée sur le marché pour les petits innovateurs. Des délais prolongés augmentent les dépenses de développement, limitant l'agilité sur le marché des dispositifs rachidiens non fusionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Dominance Cervicale et Innovation Régénérative

Les disques cervicaux artificiels ont capturé 34,62 % des revenus en 2025 et restent l'ancre du marché des dispositifs rachidiens non fusionnels. Les données à long terme sur le Mobi-C montrent une pathologie du segment adjacent plus faible par rapport à la fusion, renforçant la préférence des chirurgiens. La taille du marché des dispositifs rachidiens non fusionnels pour les disques cervicaux artificiels s'élevait à 1,33 milliard USD en 2025 et se développe régulièrement à un taux à un chiffre moyen.

Les implants de réparation du noyau et de l'annulus sont en bonne voie pour un CAGR de 6,39 % jusqu'en 2031, reflétant la traction de la médecine régénérative et le financement croissant. Leur part de la taille du marché des dispositifs rachidiens non fusionnels est appelée à augmenter à mesure que les essais cliniques confirment la restauration durable de la hauteur du disque. Les systèmes de stabilisation dynamique détiennent une part notable grâce à leur supériorité biomécanique, tandis que les espaceurs interépineux sont en retrait en raison de décisions de couverture mitigées. Les remplacements de l'articulation facettaire et d'autres dispositifs émergents contribuent de manière incrémentale mais présentent un potentiel à long terme à mesure que les preuves s'accumulent.

Par Type de Chirurgie : Accélération des Procédures Mini-Invasives

La chirurgie mini-invasive représentait 64,77 % de la taille du marché des dispositifs rachidiens non fusionnels en 2025 et est prévue à un CAGR de 5,92 % grâce aux flux de travail guidés par robotique qui minimisent les dommages aux tissus collatéraux. Les systèmes de navigation qui réduisent l'exposition aux rayonnements renforcent le discours sur la sécurité et augmentent le confort des chirurgiens, catalysant une utilisation plus large dans les cas courants.

Les procédures ouvertes conservent leur importance pour les corrections de déformités complexes mais continueront de céder des parts. Les fabricants de dispositifs repensent les implants pour un placement plus rapide et une sortie le jour même, des capacités désormais essentielles pour réussir sur le marché des dispositifs rachidiens non fusionnels.

Par Utilisateur Final : La Croissance des CCA Remodèle les Modèles de Prestation

Les hôpitaux contrôlaient 58,05 % des revenus de 2025 car ils prennent en charge les pathologies à plusieurs niveaux et les traumatismes nécessitant des constructions hybrides. Leur volume garantit une demande de base sur le marché des dispositifs rachidiens non fusionnels.

Les CCA, cependant, croissent à un CAGR de 10,21 % à mesure que les payeurs déplacent les procédures appropriées vers des contextes ambulatoires, augmentant le débit pour les implants de préservation du mouvement. Les cliniques rachidiennes spécialisées intégrées dans le circuit des CCA deviennent des centres de préférence pour les dispositifs non fusionnels premium, influençant le développement futur des produits et les stratégies marketing.

Analyse Géographique

L'Amérique du Nord a généré 41,74 % des revenus en 2025 grâce à un remboursement mature et à une forte densité de formation des chirurgiens. Les autorisations de la FDA, telles que la plateforme VELYS Spine, mettent en évidence l'intégration continue des implants avec les écosystèmes de navigation et de robotique. Les ajustements de couverture autour du remplacement de disque cervical sécurisent davantage la croissance des volumes, maintenant le marché des dispositifs rachidiens non fusionnels dynamique.

L'Asie-Pacifique est positionnée pour le CAGR régional le plus rapide de 5,68 % jusqu'en 2031, portée par le vieillissement démographique et les mises à niveau des infrastructures. Le catalogue rationalisé d'enregistrement des dispositifs en Chine accélère le délai de mise sur le marché, élargissant le marché des dispositifs rachidiens non fusionnels dans un pays où les constructions hospitalières restent soutenues. L'adoption de la robotique avancée au Japon et sa société super-vieillissante créent une demande robuste, bien que les exigences en matière de preuves cliniques restent rigoureuses.

L'Europe fait face à une maîtrise des coûts intensifiée mais continue de stimuler une adoption régulière et fondée sur les preuves. Les voies CE pour les implants régénératifs démontrent une ouverture réglementaire, mais les plafonds budgétaires nationaux peuvent ralentir l'adoption en phase précoce. L'Amérique du Sud et le Moyen-Orient & Afrique présentent des opportunités à long terme à mesure que les chaînes d'hôpitaux privés investissent dans des unités rachidiennes avancées, bien que les volumes actuels restent modestes en raison des contraintes d'accessibilité financière et de main-d'œuvre.

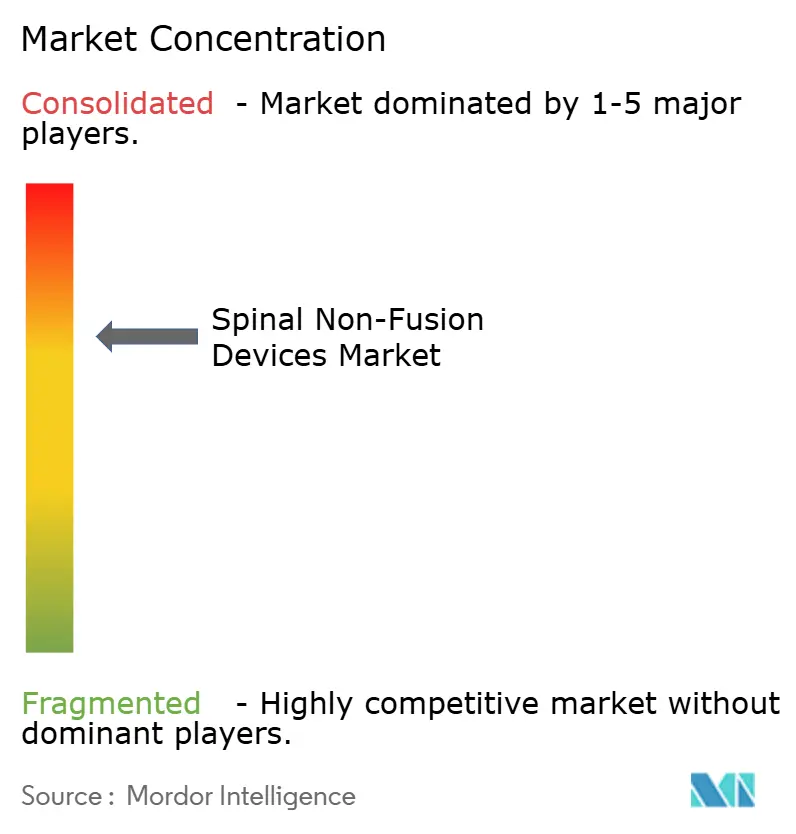

Paysage Concurrentiel

Le marché des dispositifs rachidiens non fusionnels est modérément consolidé. La hausse des revenus post-fusion de Globus Medical à 606,7 millions USD au premier trimestre 2024 souligne comment l'échelle débloque des synergies entre implants, navigation et robotique. La sortie stratégique de Stryker de son activité d'implants rachidiens traditionnels tout en conservant ses actifs de chirurgie numérique illustre un pivot vers des plateformes à haute valeur ajoutée.

Les acteurs établis investissent dans le contrôle de la chaîne d'approvisionnement en Nitinol et dans la conception assistée par l'IA, érigeant de hautes barrières à l'entrée. Des perturbateurs financés par capital-risque tels que DiscGenics exploitent les thérapies cellulaires régénératives et la désignation RMAT de la FDA pour se tailler des niches sans concurrence directe sur le matériel. La volatilité de la chaîne d'approvisionnement favorise les entités intégrées verticalement, et de nouvelles fusions sont anticipées à mesure que les petites entreprises peinent avec la hausse des coûts de conformité réglementaire.

La stratégie concurrentielle se concentre désormais sur des écosystèmes complets qui regroupent implants, logiciels et exécution robotique. Les entreprises incapables d'assembler des offres intégrées risquent d'être reléguées aux niveaux de commodité, réduisant les marges sur l'ensemble du marché des dispositifs rachidiens non fusionnels.

Leaders du Secteur des Dispositifs Rachidiens Non Fusionnels

Stryker Corporation

Zimmer Holdings Inc.

Johnson & Johnson

Medtronic PLC

B Braun Melsungen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Medtronic a lancé le système rachidien CD Horizon ModuLeX au sein de son écosystème AiBLE, ciblant la correction des déformités avec des vis modulaires et une visualisation améliorée.

- Novembre 2024 : Globus Medical a lancé le système de navigation ExcelsiusHub conçu pour améliorer la précision chirurgicale dans les procédures rachidiennes, élargissant les capacités de préservation du mouvement assistée par robot de l'entreprise à la suite de la fusion avec NuVasive.

Périmètre du Rapport sur le Marché Mondial des Dispositifs Rachidiens Non Fusionnels

Selon le périmètre du rapport, les dispositifs rachidiens non fusionnels sont des dispositifs médicaux utilisés pour la correction des défauts chirurgicaux anatomiques de la colonne vertébrale selon une approche non fusionnelle. Les dispositifs rachidiens non fusionnels sont utilisés par les chirurgiens lors d'interventions pour le traitement de la déformité, la stabilisation et le renforcement de la colonne vertébrale et pour favoriser la fusion. Le marché des dispositifs rachidiens non fusionnels est segmenté par produit (remplacement de disque artificiel, dispositifs de stabilisation dynamique, dispositifs de réparation de l'annulus, prothèses de disque nucléaire et autres produits), utilisateur final (hôpitaux, centres orthopédiques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Disque Cervical Artificiel |

| Disque Lombaire Artificiel |

| Dispositifs de Stabilisation Dynamique (Vis Pédiculaire/Tige) |

| Espaceurs du Processus Interépineux |

| Remplacement de l'Articulation Facettaire |

| Implants de Réparation du Noyau et de l'Annulus |

| Autres Dispositifs de Préservation du Mouvement |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Rachidiennes Spécialisées |

| Chirurgie Rachidienne Ouverte |

| Chirurgie Mini-Invasive |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Disque Cervical Artificiel | |

| Disque Lombaire Artificiel | ||

| Dispositifs de Stabilisation Dynamique (Vis Pédiculaire/Tige) | ||

| Espaceurs du Processus Interépineux | ||

| Remplacement de l'Articulation Facettaire | ||

| Implants de Réparation du Noyau et de l'Annulus | ||

| Autres Dispositifs de Préservation du Mouvement | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Rachidiennes Spécialisées | ||

| Par Type de Chirurgie | Chirurgie Rachidienne Ouverte | |

| Chirurgie Mini-Invasive | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et le taux de croissance du marché des dispositifs rachidiens non fusionnels ?

Le marché s'élève à 4,03 milliards USD en 2026 et devrait atteindre 5,03 milliards USD d'ici 2031, avec une expansion à un CAGR de 4,58 %.

Quel produit domine le marché des dispositifs rachidiens non fusionnels ?

Les disques cervicaux artificiels sont en tête avec une part de revenus de 34,62 %, soutenue par des résultats cliniques bien documentés et un remboursement solide.

Pourquoi les CCA sont-ils importants pour l'adoption future des dispositifs ?

Les CCA font croître les procédures à un CAGR de 10,21 % jusqu'en 2031 car les politiques des payeurs favorisent la chirurgie rachidienne ambulatoire, augmentant la rotation des dispositifs et façonnant la conception des produits.

Quelle région présente la plus grande opportunité de croissance future ?

L'Asie-Pacifique est projetée pour le CAGR le plus rapide à 5,68 % en raison du vieillissement démographique, de l'harmonisation réglementaire et de l'expansion des infrastructures hospitalières.

Dernière mise à jour de la page le: