Taille et part de marché des dispositifs d'occlusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 4.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'occlusion par Mordor Intelligence

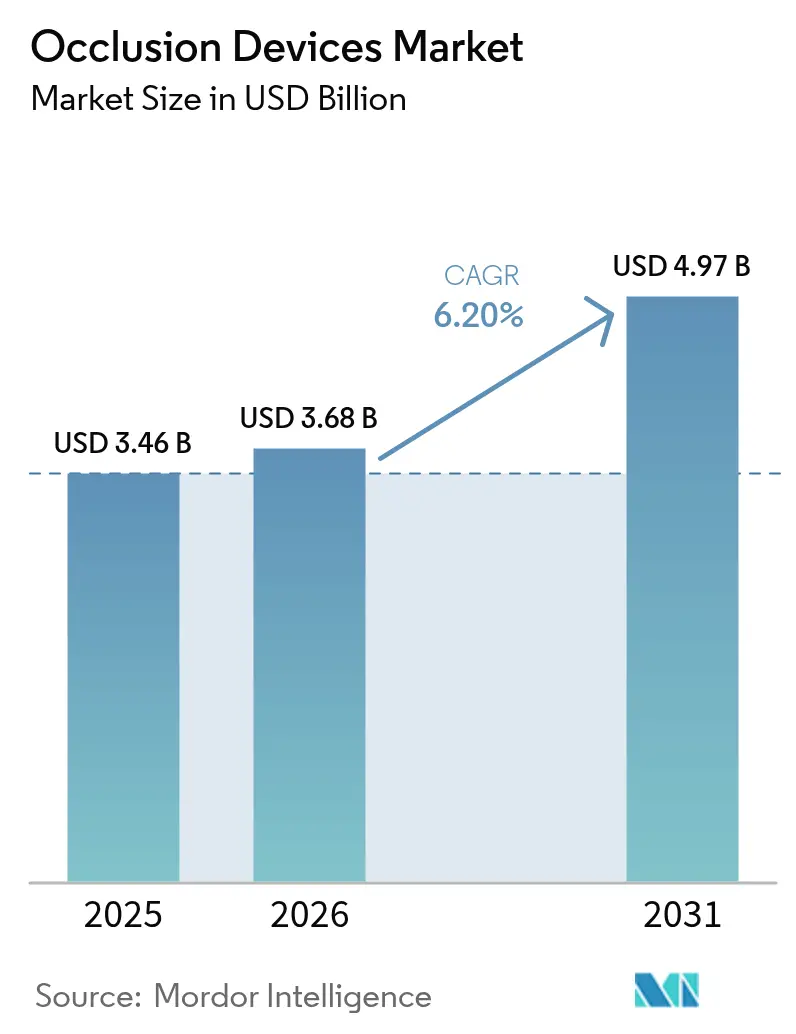

La taille du marché des dispositifs d'occlusion était évaluée à 3,46 milliards USD en 2025 et devrait croître de 3,68 milliards USD en 2026 pour atteindre 4,97 milliards USD d'ici 2031, à un CAGR de 6,20 % pendant la période de prévision (2026-2031).

Sur l'ensemble de l'horizon de prévision, la demande croissante d'interventions neurovasculaires et périphériques peu invasives, la migration régulière des procédures complexes vers les établissements ambulatoires et la clarté réglementaire pour les dispositifs intégrant l'IA soutiennent collectivement l'expansion. La pression persistante sur les prestataires pour réduire la durée de séjour, conjuguée à une couverture d'assurance plus large pour les soins liés aux accidents vasculaires cérébraux et aux anévrismes, renforce les achats de systèmes d'occlusion de nouvelle génération. L'innovation en matière de matériaux centrée sur les polymères biorésorbables ouvre de nouveaux espaces commerciaux, tandis que les tensions sur la chaîne d'approvisionnement en alliages de haute qualité et la nécessité d'une formation spécialisée tempèrent la croissance dans certaines régions à faibles ressources. L'étendue du portefeuille, le leadership en matière de preuves cliniques et l'intégration rapide de l'IA et de l'assistance robotique restent les principaux leviers concurrentiels sur le marché des dispositifs d'occlusion.

Principaux enseignements du rapport

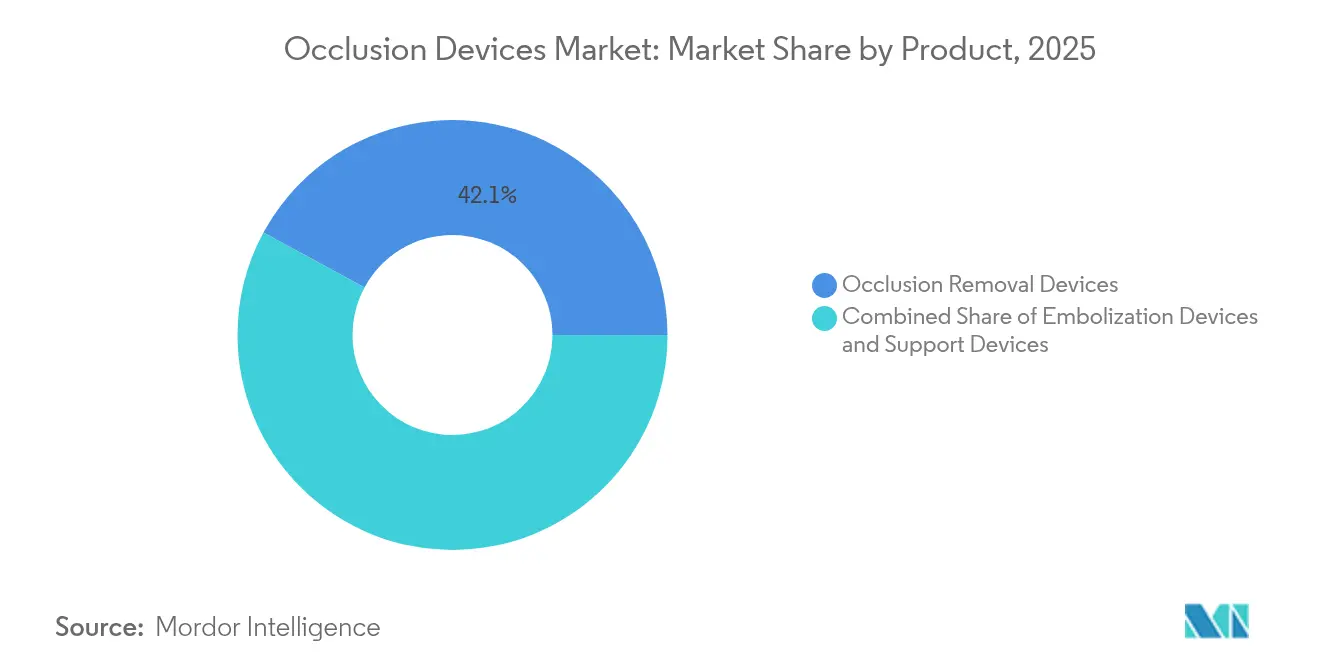

- Par type de produit, les dispositifs de retrait d'occlusion ont capturé 42,10 % de la part de marché des dispositifs d'occlusion en 2025 ; les dispositifs d'embolisation devraient se développer à un CAGR de 7,88 % jusqu'en 2031.

- Par matériau, le nitinol représentait 43,40 % de la taille du marché des dispositifs d'occlusion en 2025, tandis que les polymères biorésorbables progressent à un CAGR de 11,20 % jusqu'en 2031.

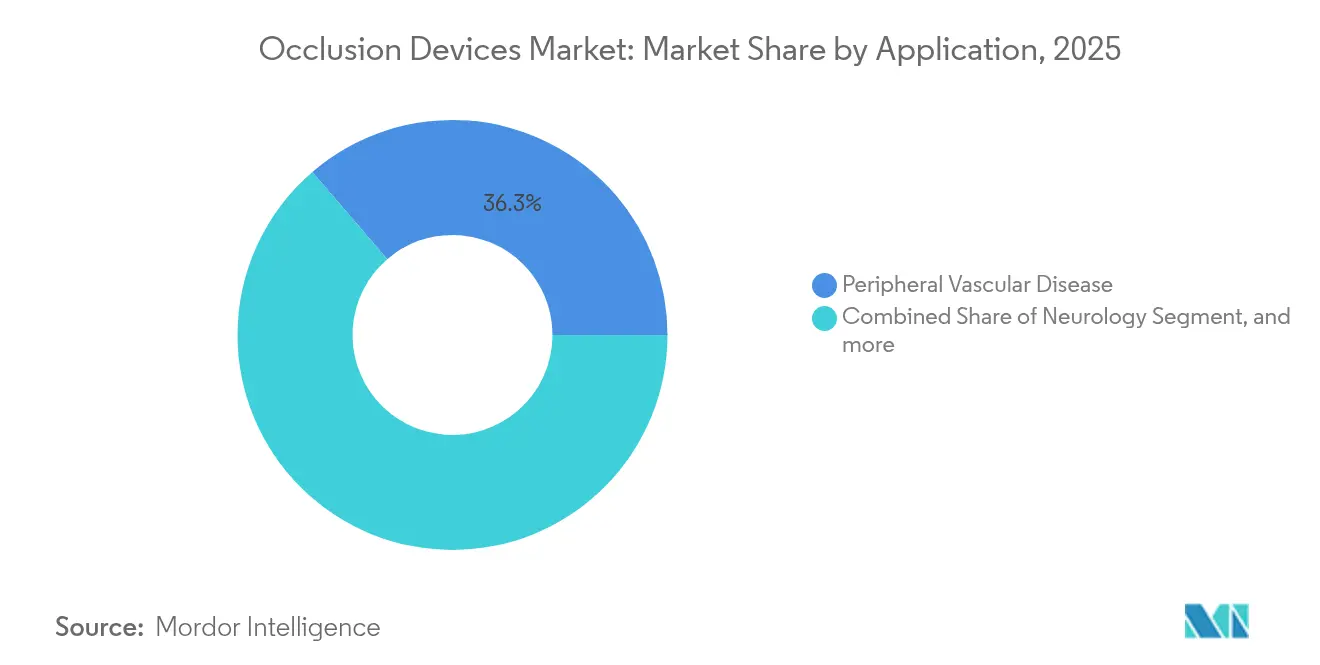

- Par application, la maladie vasculaire périphérique représentait 36,30 % de la taille du marché des dispositifs d'occlusion en 2025 ; l'oncologie devrait croître à un CAGR de 9,61 % sur la même période.

- Par pathologie, l'accident vasculaire cérébral ischémique conservait 37,20 % de la part de marché des dispositifs d'occlusion en 2025, tandis que l'embolisation tumorale enregistre un CAGR de 8,33 % jusqu'en 2031.

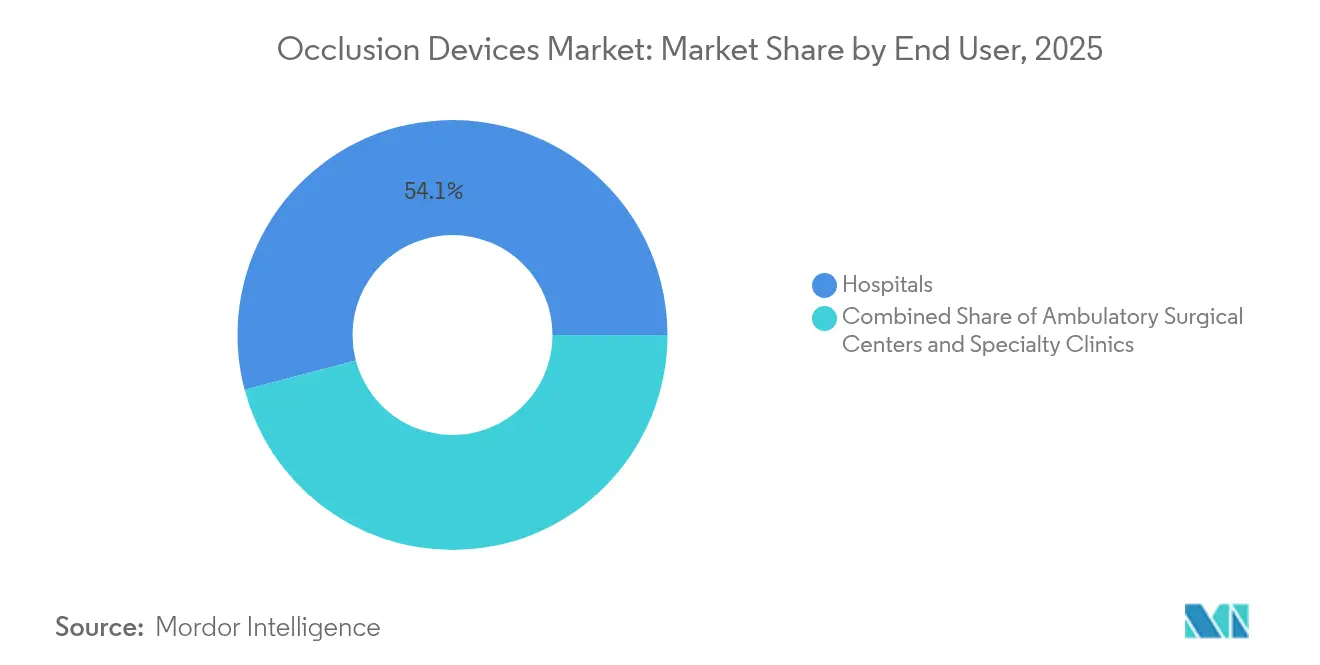

- Par utilisateur final, les hôpitaux conservaient 54,10 % de la part de marché des dispositifs d'occlusion en 2025, tandis que les centres de chirurgie ambulatoire enregistrent un CAGR de 10,63 % jusqu'en 2031.

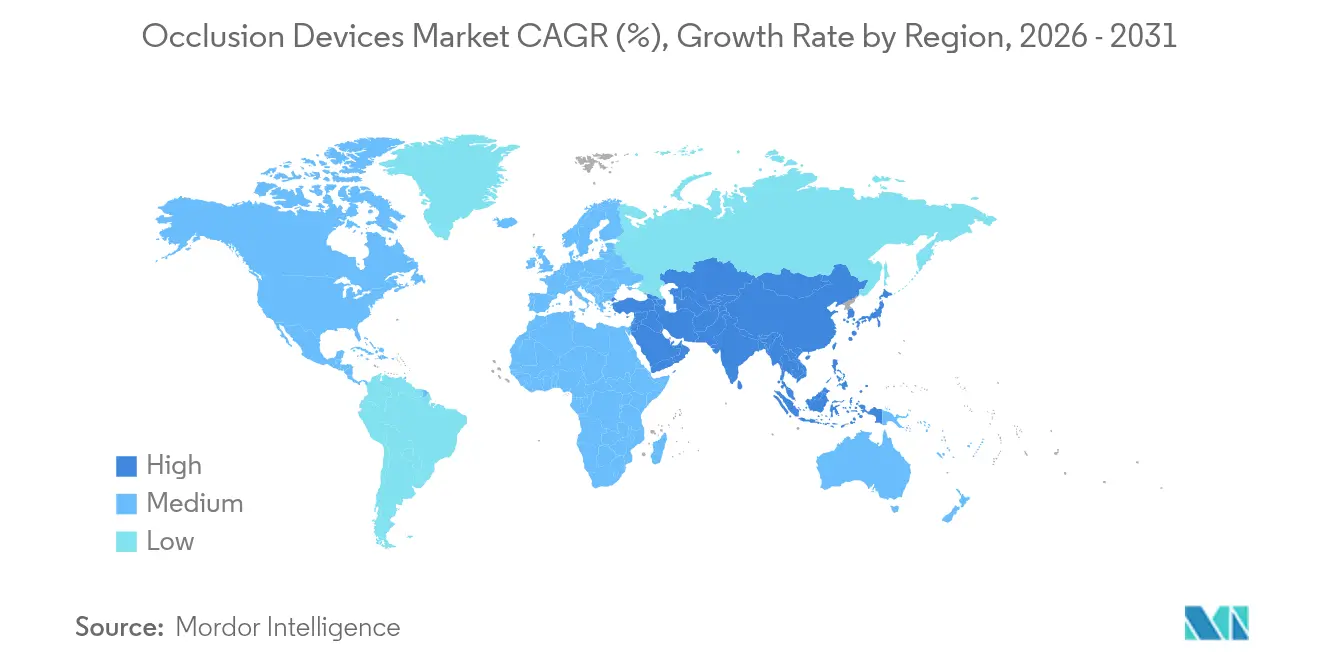

- Par géographie, l'Amérique du Nord était en tête avec 42,60 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'occlusion

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour les procédures occlusives peu invasives | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition vers des modèles de soins endovasculaires ambulatoires | +0.8% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de l'imagerie guidée par IA et de l'assistance robotique | +1.1% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Couverture d'assurance plus large pour les interventions en cas d'accident vasculaire cérébral | +0.9% | Amérique du Nord, Europe, Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Demande croissante en neuro-oncologie liée aux techniques de radiochirurgie stéréotaxique et transradiales | +0.7% | Mondial, concentré dans les grands centres médicaux | Long terme (≥ 4 ans) |

| Innovation en matière de matériaux vers les polymères biorésorbables | +0.6% | Mondial, avec une R&D accélérée en Europe et en Asie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les procédures occlusives peu invasives

Les autorités réglementaires ont homologué plusieurs systèmes de nouvelle génération en 2024 qui améliorent la délivrabilité et réduisent les taux de complications, illustrant la confiance dans les approches moins invasives.[1]U.S. Food and Drug Administration, "510(k) Clearances 2024," fda.gov Des études comparatives montrent des réductions de la durée de séjour hospitalier de 1,5 à 2 jours et des économies de 15 à 20 % sur le coût total de l'épisode de soins lorsque les dispositifs d'occlusion remplacent la chirurgie ouverte. Ces avantages cliniques et économiques encouragent l'adoption par les prestataires, en particulier dans les environnements sensibles au remboursement. Les centres ambulatoires signalent des augmentations de volume à deux chiffres à mesure que les protocoles peu invasifs deviennent routiniers, renforçant la demande de dispositifs permettant une sortie le jour même. Avec l'augmentation de l'incidence des accidents vasculaires cérébraux et des maladies artérielles périphériques au sein des populations vieillissantes, les solutions d'occlusion peu invasives restent au cœur des futurs algorithmes de traitement.

Transition vers des modèles de soins endovasculaires ambulatoires

Les règles de paiement actualisées du CMS pour 2025 remboursent désormais une liste plus large de procédures endovasculaires en milieu ambulatoire.[2]Centers for Medicare & Medicaid Services, "Hospital Outpatient Prospective Payment System 2025," cms.gov Ce changement permet aux centres de chirurgie ambulatoire d'investir dans des plateformes d'occlusion haut de gamme tout en maintenant des avantages de coûts par rapport aux hôpitaux. Les données issues de registres multi-sites indiquent des profils de sécurité équivalents et des coûts totaux inférieurs de 25 à 30 % pour les procédures réalisées en centre de chirurgie ambulatoire. Les payeurs bénéficient de la réduction des frais d'établissement, ce qui incite les assureurs à autoriser davantage de cas en dehors des hôpitaux. Les fabricants répondent avec des consoles compactes et des kits à usage unique conçus pour des salles de procédure plus petites. À mesure que la part ambulatoire des volumes endovasculaires augmente, la demande se concentre sur des dispositifs qui équilibrent portabilité, facilité d'utilisation et performances cliniques robustes.

Intégration de l'imagerie guidée par IA et de l'assistance robotique

Les orientations provisoires de la FDA publiées en 2025 définissent des voies claires pour les algorithmes adaptatifs, donnant aux fournisseurs la certitude d'intégrer l'IA directement dans les systèmes d'occlusion. Les essais cliniques mettent en évidence des améliorations de 15 à 20 % de la précision de placement des dispositifs et des temps de fluoroscopie plus courts lors de l'utilisation de la navigation guidée par IA. Les plateformes robotiques réduisent en outre la variabilité des opérateurs, élargissant l'éligibilité aux patients présentant une anatomie complexe. Les premiers utilisateurs documentent des courbes d'apprentissage plus rapides et une exposition aux rayonnements plus faible pour le personnel. L'avantage concurrentiel dépend de plus en plus de jeux de données validés et d'une infrastructure de surveillance post-commercialisation qui alimentent le perfectionnement des algorithmes, créant des barrières élevées pour les entrants tardifs.

Couverture d'assurance plus large pour les interventions en cas d'accident vasculaire cérébral

Le barème des honoraires des médecins Medicare 2025 augmente le remboursement non seulement pour la thrombectomie mécanique, mais aussi pour la formation des aidants et les services de suivi, reconnaissant le continuum complet des soins de l'accident vasculaire cérébral. Les assureurs commerciaux alignent leurs politiques, élargissant l'accès au traitement préventif des anévrismes. Les réseaux de télé-AVC émergents relient les hôpitaux communautaires aux centres d'AVC urbains, améliorant les indicateurs de délai de traitement et stimulant la demande de dispositifs dans des zones auparavant mal desservies. Des extensions de couverture similaires en Asie-Pacifique soutiennent une croissance régionale à deux chiffres alors que les gouvernements s'attaquent à la charge croissante des maladies cérébrovasculaires.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement élevés dans les environnements à ressources limitées | -0.8% | Mondial, plus sévère dans les marchés émergents et les zones rurales | Long terme (≥ 4 ans) |

| Exigences de formation pour les techniques de neuro-occlusion | -0.6% | Mondial, particulièrement aigu dans les zones rurales et mal desservies | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité des matériaux dans la dérivation de flux | -0.4% | Mondial, avec un examen accru dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement vulnérables pour les alliages de haute qualité | -0.5% | Mondial, impact le plus fort dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés dans les environnements à ressources limitées

Les prestataires de soins de santé dans les économies émergentes peinent à financer des systèmes d'occlusion haut de gamme face à des priorités de dépenses concurrentes. La volatilité des devises et les coûts de conformité liés au règlement européen sur les dispositifs médicaux que les fournisseurs répercutent sur les acheteurs augmentent les prix d'acquisition de 15 à 25 %.[3]Johnson & Johnson, "2024 Annual Report," jnj.com Les innovations en matière de financement telles que la location et les modèles de services partagés atténuent en partie les obstacles, mais l'adoption est à la traîne dans les hôpitaux ruraux où la charge des accidents vasculaires cérébraux est élevée. Sans accès régulier aux dispositifs, ces régions risquent de moins bons résultats et un élargissement des disparités en matière de soins.

Exigences de formation pour les techniques de neuro-occlusion

La maîtrise des procédures avancées de thrombectomie mécanique ou de dérivation de flux nécessite 50 à 100 cas supervisés, limitant le nombre d'opérateurs accrédités. Les pénuries de main-d'œuvre sont prononcées en dehors des grands centres académiques, créant des écarts d'utilisation géographiques. Les systèmes guidés par IA raccourcissent les courbes d'apprentissage, mais la certification standardisée reste inégale. Les sociétés professionnelles déploient des programmes d'études mondiaux ; cependant, la mise à l'échelle des programmes de mentorat prend du temps, freinant la croissance à court terme sur les marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs de retrait maintiennent leur avance tandis que l'embolisation progresse

Les dispositifs de retrait ont sécurisé 42,10 % du marché des dispositifs d'occlusion en 2025 en raison de leur rôle indispensable dans les soins d'urgence des accidents vasculaires cérébraux où la recanalisation rapide des vaisseaux détermine les résultats. Des directives cliniques solides et un remboursement favorable soutiennent une demande régulière, tandis que les avancées de conception itératives telles que les récupérateurs de stents à engagement de caillot amélioré affûtent les performances cliniques. Les récupérateurs de bobines miniaturisés émergents élargissent l'anatomie traitable, renforçant la résilience du segment. Parallèlement, les dispositifs d'embolisation affichent un CAGR de 7,88 % jusqu'en 2031, propulsés par la croissance en oncologie et dans les flux de travail préventifs des anévrismes. Les prestataires préfèrent de plus en plus les kits de thérapie combinée qui associent des agents emboliques à des cathéters de délivrance, améliorant l'efficacité procédurale. Les dispositifs de support croissent en parallèle, fournissant des micro-cathéters, des fils-guides et des outils auxiliaires qui permettent un déploiement précis dans des vasculatures complexes.

Les cliniciens signalent une utilisation croissante des dispositifs de retrait dans les territoires d'AVC distaux autrefois considérés comme inaccessibles, grâce à des récupérateurs de stents ultra-tractables. Les fabricants intègrent des marqueurs radio-opaques et des conceptions de tige résistantes aux coudes qui maintiennent le retour tactile tout en améliorant la délivrabilité. Les innovateurs en embolisation se concentrent sur des bobines bio-actives et des emboliques liquides qui obtiennent une occlusion définitive avec des taux de recanalisation plus faibles. À mesure que les indications oncologiques et traumatiques s'élargissent, l'équilibre des revenus s'oriente lentement vers l'embolisation, mais les applications neurovasculaires d'urgence préservent la primauté des systèmes de retrait au sein du marché des dispositifs d'occlusion.

Par matériau : le nitinol domine mais les biorésorbables s'accélèrent

Le nitinol, avec 43,40 % de part en 2025, reste l'épine dorsale des dispositifs d'occlusion haute performance car ses caractéristiques de mémoire de forme et de super-élasticité s'adaptent à l'anatomie cérébrovasculaire tortueuse. Les fournisseurs affinent la pureté des alliages et les traitements de surface pour atténuer la libération d'ions nickel et améliorer l'endothélialisation. Le platine continue de servir les cas nécessitant une radio-opacité élevée pour une visualisation anatomique fine. En revanche, les polymères biorésorbables enregistrent un CAGR de 11,20 %, reflétant l'appétit des cliniciens pour des échafaudages temporaires qui évitent les artefacts d'imagerie à long terme et permettent de futures interventions. Les premiers programmes cliniques démontrent des profils de dégradation prévisibles et des réponses inflammatoires favorables, bien que les rendements de fabrication et les protocoles de stérilisation ajoutent encore des surcoûts.

Les fabricants de dispositifs explorent des constructions hybrides, intégrant des fibres radio-opaques dans des matrices polymères pour marier visibilité et résorption. Les organismes de réglementation exigent des données de dégradation in vivo rigoureuses, retardant l'entrée sur le marché de certains concepts. Pourtant, une fois les économies d'échelle réalisées, les biorésorbables promettent d'élargir les indications là où les implants permanents posent des défis de gestion des risques à vie. La concurrence entre la durabilité métallique et la commodité des polymères est susceptible de façonner les budgets de R&D en matière de matériaux tout au long de la période de prévision.

Par application : l'oncologie émerge comme pilier de croissance rapide

La maladie vasculaire périphérique a conservé 36,30 % de la taille du marché des dispositifs d'occlusion en 2025, soutenue par des protocoles endovasculaires bien établis pour la préservation des membres et le soulagement des occlusions chroniques. Le segment fournit des revenus de base prévisibles, mais sa courbe de croissance arrive à maturité. Les applications oncologiques, affichant un CAGR de 9,61 %, exploitent l'occlusion pour délivrer la chimio-embolisation et la radio-embolisation directement aux tumeurs, réduisant la toxicité systémique et les temps de récupération. Les indications neurovasculaires d'AVC restent robustes à mesure que les réseaux nationaux d'AVC se multiplient, tandis que l'urologie bénéficie modestement de l'augmentation de l'embolisation pour l'hyperplasie bénigne de la prostate et les malformations artérioveineuses.

Les oncologues interventionnels citent l'amélioration des scores de qualité de vie lorsque l'embolisation ciblée précède la thérapie systémique. L'imagerie assistée par IA améliore le ciblage des lésions, améliorant encore les résultats cliniques. Les partenariats industriels avec des spécialistes de la délivrance de médicaments cherchent à co-développer des régimes combinés où les particules emboliques servent également de vecteurs de médicaments. Ce brouillage des frontières entre dispositif et produit pharmaceutique pourrait accélérer les futurs flux de revenus centrés sur l'oncologie au sein du marché des dispositifs d'occlusion.

Par pathologie : l'embolisation tumorale gagne en dynamisme

L'accident vasculaire cérébral ischémique représentait 37,20 % des revenus de 2025, reflétant son statut bien établi de plus grand segment pathologique nécessitant une intervention mécanique immédiate. Les données issues de registres multicentres affichent un taux de recanalisation réussi de plus de 85 % avec les récupérateurs de stents modernes, maintenant une forte demande. L'embolisation tumorale croît à un CAGR de 8,33 % alors que la radiologie interventionnelle s'étend au-delà des soins palliatifs vers une intention curative dans certaines tumeurs hépatocellulaires et rénales. Le traitement des anévrismes cérébraux bénéficie de la dérivation de flux prophylactique, tandis que les volumes d'occlusion artérielle périphérique augmentent parallèlement à la prévalence du diabète.

Les performances validées de dispositifs tels que le WEB 17 dans les anévrismes rompus et non rompus élargissent la confiance des médecins. Pendant ce temps, les protocoles oncologiques adoptent des approches d'embolisation par étapes pour réduire les saignements opératoires, présentant des opportunités de revenus récurrents à mesure que les patients passent par plusieurs sessions. À mesure que l'incidence du cancer augmente avec le vieillissement des populations, la niche de l'embolisation tumorale évolue vers un pilier stratégique soutenant l'expansion globale du marché.

Par utilisateur final : les centres de chirurgie ambulatoire réduisent rapidement l'écart avec les hôpitaux

Les hôpitaux ont généré 54,10 % des revenus du marché des dispositifs d'occlusion en 2025, tirant parti de suites d'imagerie complètes et d'une capacité de soins neuro-critiques requise pour les cas complexes. Néanmoins, les centres de chirurgie ambulatoire devraient afficher un CAGR de 10,63 % à mesure que les incitations de paiement révisées et les solutions d'imagerie portables leur permettent de gérer les procédures d'AVC et d'embolisation de routine. Les cliniques spécialisées occupent un terrain intermédiaire, se concentrant sur les interventions oncologiques ou périphériques électives où l'expertise pointue génère du trafic de référence.

Les opérateurs de centres de chirurgie ambulatoire citent des économies de 25 à 30 % et une satisfaction élevée des patients grâce à des cycles d'admission plus courts. Les fabricants proposent désormais des ensembles d'équipements d'investissement compacts adaptés aux salles de procédure des centres de chirurgie ambulatoire. Le tutorat à distance et les orientations activées par IA réduisent en outre les obstacles à la formation, aidant les établissements communautaires à égaler les résultats des hôpitaux urbains. Sur l'horizon de prévision, les cas migrant vers les centres de chirurgie ambulatoire remodèleront les schémas d'approvisionnement, favorisant les fournisseurs proposant des consommables intégrés et des abonnements à des logiciels d'imagerie plutôt que des équipements d'investissement lourds.

Analyse géographique

L'Amérique du Nord a généré 42,60 % des revenus de 2025, soutenue par la certitude du remboursement Medicare, des réseaux denses de centres d'AVC et un écosystème d'innovation mature couvrant les hôpitaux universitaires et les partenaires industriels. La clarté continue de la politique de la FDA concernant l'IA et les biorésorbables maintient un environnement de lancement favorable pour les nouvelles solutions d'occlusion. Le système de payeur unique du Canada canalise des financements supplémentaires vers la prévention des AVC, tandis que l'expansion des hôpitaux publics-privés au Mexique ajoute progressivement de la capacité procédurale. La concentration des talents et le fort alignement payeur-prestataire préservent le leadership de l'Amérique du Nord malgré l'intensification des pressions de maîtrise des coûts.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 12,41 % jusqu'en 2031, soutenu par la construction rapide d'hôpitaux, l'expansion de l'assurance et la prévalence croissante des maladies cérébrovasculaires parmi les citoyens vieillissants. Le cadre d'approvisionnement basé sur le volume de la Chine comprime les prix, mais le volume procédural brut et le déploiement de centres d'AVC provinciaux compensent la pression sur les marges. Le Japon est à la pointe de la recherche sur les micro-cathéters de haute précision et les compositions d'alliages avancées, bien que les vents contraires démographiques modèrent la croissance des procédures à long terme. L'Inde, avec un pipeline de formation en neuro-intervention en amélioration et une couverture d'assurance de la classe moyenne en hausse, affiche une croissance unitaire à deux chiffres élevés malgré les lacunes infrastructurelles. La Corée du Sud et l'Australie fournissent une demande stable ancrée dans des établissements tertiaires de haute acuité et une participation active aux essais cliniques.

L'Europe maintient une croissance régulière à un chiffre moyen, portée par des systèmes de santé universels robustes, des protocoles de soins des AVC à l'échelle du continent et une harmonisation réglementaire paneuropéenne qui accélère les lancements sur plusieurs marchés. Les atouts d'ingénierie de l'Allemagne soutiennent des clusters de fabrication locaux, tandis que le Royaume-Uni, naviguant dans les ajustements post-Brexit, reste influent dans le développement des directives et la recherche sur les résultats. Les marchés d'Europe du Sud bénéficient des fonds de cohésion de l'UE qui canalisent des capitaux vers la modernisation des hôpitaux, tandis que l'Europe de l'Est offre un potentiel à long terme à mesure que les cadres de remboursement arrivent à maturité. Les initiatives collaboratives entre l'Agence européenne des médicaments et la FDA accélèrent le partage des preuves, raccourcissant le délai de mise sur le marché pour les lancements de produits transatlantiques.

Paysage concurrentiel

La concentration du marché est modérée, avec des conglomérats diversifiés et des spécialistes neurovasculaires ciblés en concurrence dans des domaines procéduraux qui se chevauchent. L'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD et l'achat de Shockwave Medical par Johnson & Johnson pour 13,1 milliards USD en 2025 illustrent des stratégies d'intégration verticale visant à regrouper l'occlusion, l'athérectomie et la lithotritie intravasculaire pour capturer l'économie complète de l'épisode de soins. Ces opérations améliorent la vente croisée dans les flux de travail des AVC et des maladies artérielles périphériques et consolident les actifs de données cliniques essentiels pour la formation des algorithmes d'IA.

La différenciation technologique dépend de plus en plus de logiciels d'imagerie propriétaires et de plateformes de navigation robotique. Les entreprises disposant de registres post-commercialisation étendus alimentent des moteurs d'apprentissage automatique qui optimisent la sélection et le placement des dispositifs en temps réel. Les orientations de la FDA sur les algorithmes adaptatifs confèrent un avantage de premier entrant aux entreprises disposant de jeux de données validés, élevant l'obstacle de conformité pour les start-ups. Pendant ce temps, les innovateurs ciblant les polymères biorésorbables attirent du capital-risque désireux de soutenir des matériaux disruptifs, bien que les défis de montée en échelle persistent.

La résilience de la chaîne d'approvisionnement émerge comme une priorité stratégique après que les pénuries d'alliages en 2024 ont exposé la dépendance à une base de fournisseurs étroite. Les acteurs de premier plan s'approvisionnent désormais en nitinol auprès de sources multiples et investissent dans la fabrication additive pour localiser la production. Les réseaux de formation et de service restent des avantages concurrentiels critiques ; les fournisseurs proposent des plateformes d'éducation clés en main et un tutorat à distance pour accélérer l'intégration des clients, en particulier sur les marchés émergents où la densité des opérateurs est faible. Dans l'ensemble, les concurrents combinent fusions-acquisitions, R&D et différenciation des services pour défendre leurs parts dans le marché des dispositifs d'occlusion en évolution.

Leaders du secteur des dispositifs d'occlusion

Abbott Laboratories

Boston Scientific Corporation

BTG International Ltd

Medtronic

Edwards Lifesciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc des produits et indications continue de s'élargir là où les parcours de soins privilégient les interventions mini-invasives à séjour plus court et où les politiques des payeurs favorisent la migration vers les cadres ambulatoires. La mise à jour 2025 du Hospital Outpatient Prospective Payment System de CMS a élargi le remboursement pour davantage de procédures endovasculaires en cadre ambulatoire, ce qui accroît la demande de plateformes d'occlusion prêtes pour les ASC (encombrement réduit, mise en place simplifiée, kits à usage unique) et rejoint la dynamique déjà observée dans les centres de chirurgie ambulatoire. Pour l'embolisation neurovasculaire et périphérique, les récentes autorisations de la FDA pour de nouveaux systèmes d'occlusion et d'embolisation, notamment le système d'occlusion vasculaire LOBO d'Okami Medicals (510(k), avril 2026), indiquent une cadence régulière de renouvellements de produits basés sur des prédicats, avec davantage de marge pour des fonctionnalités de conception différenciées en matière de délivrabilité, de visibilité et d'adaptation aux vaisseaux.

L'occlusion cardiaque structurelle devient également plus concurrentielle et davantage portée par l'innovation, l'exclusion et l'occlusion de l'appendice auriculaire gauche (AAG) attirant de nouveaux entrants et un éventail élargi de dispositifs. L'autorisation 510(k) de la FDA obtenue par Edwards Lifesciences pour le système d'exclusion de l'AAG Ecliptis (juin 2026) et l'autorisation 510(k) obtenue par Genesee BioMedicals pour son dispositif d'occlusion épicardique de l'AAG ATLAAS (mai 2026) mettent en évidence une activité de pipeline au-delà des acteurs historiques établis dans l'AAG. Cela maintient l'efficacité procédurale, y compris le flux de travail d'imagerie, et la génération de preuves cliniques au cœur des décisions d'achat hospitalières. Parallèlement, l'innovation neurovasculaire ciblée se poursuit, comme l'approbation FDA obtenue par MicroPort NeuroTech pour le système d'embolisation à spirale NUMEN Helia (mai 2026), qui soutient les opportunités dans les anatomies de lésions complexes où les coils ou plugs standards atteignent leurs limites de délivrabilité et où une couverture de portefeuille plus large peut aider les hôpitaux à standardiser leurs pratiques d'un cas à l'autre.

Développements récents du secteur

- Juin 2026 : Edwards Lifesciences a obtenu l'autorisation 510(k) de la FDA pour le système d'exclusion de l'appendice auriculaire gauche (AAG) Ecliptis. Cette autorisation ajoute une nouvelle option de marque dans l'occlusion cardiaque structurelle et accroît la pression concurrentielle dans les écosystèmes de thérapie de l'AAG où le flux de travail procédural, la compatibilité d'imagerie et les preuves cliniques influencent l'adoption.

- Février 2026 : Abbott a partagé des résultats positifs à 45 jours de son étude VERITAS pour l'occluseur d'AAG Amulet 360. Cette mise à jour soutient le cycle d'itération d'Abbott dans la fermeture de l'AAG en se concentrant sur des critères de performance susceptibles d'influencer la préférence des médecins et les discussions contractuelles dans les programmes de cardiologie structurelle hospitaliers.

- Octobre 2024 : Conformal Medical a débuté le recrutement dans l'étude GLACE en Europe, évaluant l'imagerie guidée par ICE lors de la fermeture de l'AAG à l'aide de son dispositif CLAAS AcuFORM. Cette activité d'essai prolonge la génération de preuves cliniques pour des approches alternatives de fermeture de l'AAG et indique un investissement continu dans la simplification procédurale et les flux de travail guidés par imagerie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dispositifs médicaux d'occlusion utilisés dans les procédures mini-invasives pour bloquer, sceller ou fermer un vaisseau ou une ouverture anatomique, afin de contrôler un saignement ou un flux sanguin anormal. Le chiffre d'affaires est mesuré au point de vente du dispositif dans les géographies couvertes.

Exclusions du périmètre : nous excluons les frais de procédure, les services médicaux et l'imagerie diagnostique autonome pouvant survenir avant ou après les procédures d'occlusion.

Aperçu de la segmentation

- Par produit

- Dispositifs de retrait d'occlusion

- Récupérateurs de bobines

- Récupérateurs de stents

- Autres dispositifs de retrait

- Dispositifs d'embolisation

- Dispositifs de support

- Dispositifs de retrait d'occlusion

- Par matériau

- Nitinol

- Platine

- Polymères biorésorbables

- Par application

- Maladie vasculaire périphérique

- Neurologie

- Oncologie

- Urologie

- Autres applications

- Par pathologie

- Accident vasculaire cérébral ischémique

- Anévrisme cérébral

- Occlusion artérielle périphérique

- Embolisation tumorale

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour cartographier le bassin de demande et maintenir des hypothèses réalistes avant le début de la construction du modèle. Nous avons examiné des sources publiques telles que les bases de données des dispositifs de la FDA américaine et ses communications de sécurité, les statistiques sanitaires du CDC, les indicateurs de l'Observatoire mondial de la santé de l'OMS, ainsi que les séries de dépenses de santé et de procédures de l'OCDE lorsqu'elles étaient disponibles.

Pour s'assurer que le modèle reflète l'utilisation réelle de ce marché, nous avons également vérifié la littérature clinique évaluée par des pairs (comme les essais et méta-analyses sur les procédures d'embolisation et d'occlusion), des statistiques douanières et commerciales sélectionnées lorsqu'elles aidaient à expliquer les flux de dispositifs, ainsi que des dépôts d'entreprises et des présentations aux investisseurs pour les commentaires sur le mix produits. Un abonnement payant à des données financières et de renseignement d'entreprises a été utilisé de manière sélective pour normaliser les bases de revenus et les changements de propriété. Cette liste est illustrative, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours du processus de recherche.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des cliniciens impliqués en cardiologie interventionnelle, en neurointervention et en procédures périphériques, ainsi qu'avec du personnel d'achat et des contacts de canaux de distribution. Nous avons utilisé ces apports pour confirmer les schémas d'adoption, l'utilisation type par cas et les fourchettes de prix par région, puis avons revérifié les points de données secondaires faibles avant l'ensemble final du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 12 % | APAC : 45 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 37 % |

| Acteurs plus petits : 20 % | Managers : 53 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où la demande de procédures et les cohortes traitées sont reconstruites à l'aide d'indicateurs liés à l'utilisation de l'occlusion, puis converties en valeur de dispositifs à l'aide d'une logique de tarification réaliste. Pour les vérifications, nous exécutons également des approximations ascendantes sélectives, comme le prix de vente moyen échantillonné multiplié par les volumes unitaires attendus pour les principaux groupes de dispositifs, ainsi que les retours des canaux sur les évolutions du mix, puis les totaux sont ajustés lorsque les écarts sont expliqués.

Les principaux intrants du modèle incluent les volumes de procédures interventionnelles par indication majeure (par exemple les cas neurologiques liés aux AVC et aux anévrismes, les cas d'embolisation périphérique et les fermetures cardiaques structurelles), les dispositifs types utilisés par cas, les évolutions vers des cadres de soins mini-invasifs, ainsi que les fourchettes de prix régionales pour des matériaux comme les constructions à base de nitinol et de platine. Nous suivons également les signaux d'approbation et de sécurité pouvant modifier l'utilisation, ainsi que le mix hospitalier versus ambulatoire du lieu de soins, car il influence le comportement d'achat. La prévision est principalement réalisée par analyse de scénarios, où les taux de croissance des procédures et d'adoption sont ajustés en fonction des orientations cliniques et des contraintes de capacité, et la trajectoire retenue est alignée sur le consensus recueilli auprès des experts. Lorsque les données de cas au niveau national sont limitées, nous utilisons des indicateurs de substitution comme les tranches d'âge de population et la prévalence des maladies, puis nous appliquons des hypothèses de pénétration prudentes jusqu'à ce qu'une validation plus solide soit disponible.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les revenus modélisés à des signaux indépendants, tels que la direction des tendances de procédures, les fourchettes de prix des dispositifs et les récits de croissance régionale rapportés à partir de sources publiques. Tout changement brusque est signalé, retracé jusqu'aux hypothèses d'entrée, puis réexaminé avant validation finale.

Le modèle et le rapport font l'objet de multiples vérifications par les analystes, et des appels de suivi sont déclenchés lorsqu'un écart important apparaît entre les régions, les groupes de dispositifs ou la tarification implicite. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des autorisations majeures, des avis de sécurité ou des changements de politique susceptibles de modifier les volumes. Avant la livraison, nous effectuons un nouveau passage de révision afin que les chiffres finaux reflètent les informations les plus récentes disponibles.

Estimation du marché des dispositifs d'occlusion de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés peuvent sembler très éloignés même lorsqu'ils portent sur des dispositifs similaires, car chaque étude choisit sa propre liste d'inclusion, son année de base et sa méthode de tarification. Les différences proviennent également de la manière dont les volumes de procédures sont déduits lorsque les rapports au niveau national ne sont pas cohérents.

L'écart principal provient du fait que les produits d'occlusion tubaire et gastro-intestinale sont ou non comptés avec les dispositifs d'embolisation et d'occlusion vasculaire. Mordor Intelligence traite le périmètre autour des cas d'usage d'occlusion et d'embolisation interventionnelles et évite de mélanger dans le total les catégories adjacentes de dispositifs contraceptifs ou de dispositifs GI plus larges. La variance peut également être due à la manière dont les prix de vente moyens sont reportés, à la normalisation ou non de la devise à un point de conversion unique, et à la fréquence de mise à jour des hypothèses après de nouvelles autorisations ou mises à jour de sécurité.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,46 milliards USD (2025) | |

| Éditeur sectoriel A | 4,00 milliards USD (2024) | Utilise une année de base antérieure et inclut l'occlusion tubaire dans le périmètre produit, ce qui peut faire augmenter les totaux même lorsque les volumes de procédures interventionnelles sont similaires. |

| Éditeur mondial B | 6,44 milliards USD (2025) | Applique un périmètre produit plus large qui regroupe les dispositifs d'occlusion cardiaque, vasculaire et GI, et le total plus élevé est également sensible à des hypothèses de progression plus rapide des prix de vente moyens. |

En examinant le tableau, l'écart s'explique principalement par ce qui est comptabilisé comme marché des dispositifs d'occlusion et par la manière dont la tarification est reportée au fil des années de prévision. Notre approche reste traçable aux indicateurs de demande liés aux procédures, à l'utilisation pratique par cas et aux fourchettes de prix au niveau régional, ce qui rend le chiffre final plus facile à reproduire et à contester lors de la prise de décision.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs d'occlusion ?

La taille du marché des dispositifs d'occlusion est de 3,68 milliards USD en 2026 et devrait atteindre 4,97 milliards USD d'ici 2031 à un CAGR de 6,20 %.

Quel segment de produit est en tête du marché ?

Les dispositifs de retrait d'occlusion sont en tête avec 42,10 % de part des revenus en 2025, portés par leur rôle dans les interventions d'urgence en cas d'accident vasculaire cérébral.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les extensions de remboursement du CMS font des centres de chirurgie ambulatoire des lieux rentables pour les procédures endovasculaires, soutenant un CAGR de 10,63 % pour ce segment d'utilisateurs finaux jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre un CAGR de 12,41 %, propulsée par le développement rapide des infrastructures de santé et la prévalence croissante des AVC.

Quelle innovation en matière de matériaux façonne le développement des produits ?

Les polymères biorésorbables, croissant à un CAGR de 11,20 %, répondent aux préoccupations concernant les implants permanents et ouvrent de nouvelles opportunités thérapeutiques.

Comment l'intelligence artificielle influence-t-elle les procédures avec dispositifs d'occlusion ?

L'intégration de l'IA guidée par la FDA améliore la précision de placement jusqu'à 20 % et raccourcit les durées de procédure, donnant aux premiers utilisateurs un avantage concurrentiel.

Dernière mise à jour de la page le: