Taille et part du marché mondial des dispositifs de fusion vertébrale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

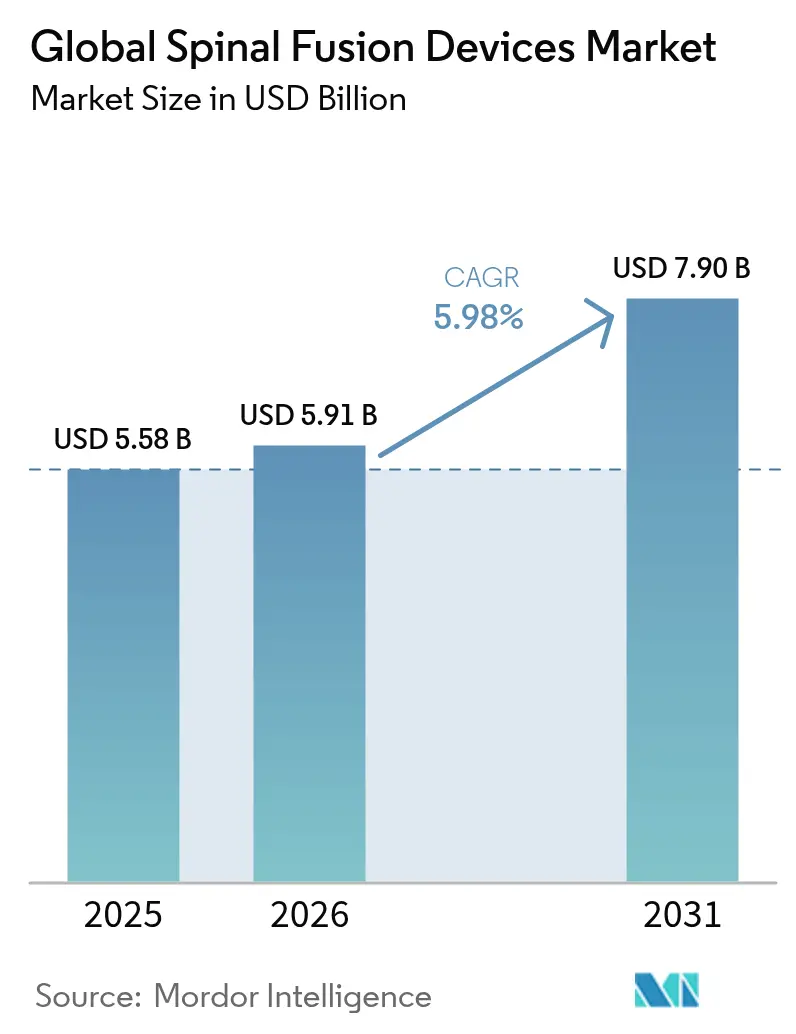

| Taille du Marché (2026) | 5.91 Milliards de dollars |

| Taille du Marché (2031) | 7.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des dispositifs de fusion vertébrale par Mordor Intelligence

La taille du marché des dispositifs de fusion vertébrale en 2026 est estimée à 5,91 milliards USD, en progression par rapport à la valeur de 2025 de 5,58 milliards USD, avec des projections pour 2031 indiquant 7,9 milliards USD, croissant à un TCAC de 5,98 % sur la période 2026-2031. La demande soutenue découle du vieillissement démographique, de la prévalence croissante des troubles dégénératifs de la colonne vertébrale et de l'adoption accélérée des plateformes chirurgicales mini-invasives et assistées par intelligence artificielle. Les hôpitaux et les centres de chirurgie ambulatoire (CSA) augmentent leurs volumes de procédures, Medicare ayant plus que quadruplé le nombre de procédures de fusion remboursées en milieu ambulatoire, renforçant ainsi la migration régulière du mix de cas. Les autorisations rapides de la FDA pour les cages spécifiques aux patients imprimées en 3D et la précision de placement des vis de 96,99 % atteinte par les systèmes robotiques contemporains intensifient la différenciation concurrentielle. Parallèlement, le passage des payeurs vers les paiements groupés exerce une pression sur les prix, mais catalyse également le développement d'implants axés sur la valeur, stimulant l'innovation technologique dans toutes les classes de produits.

Principaux enseignements du rapport

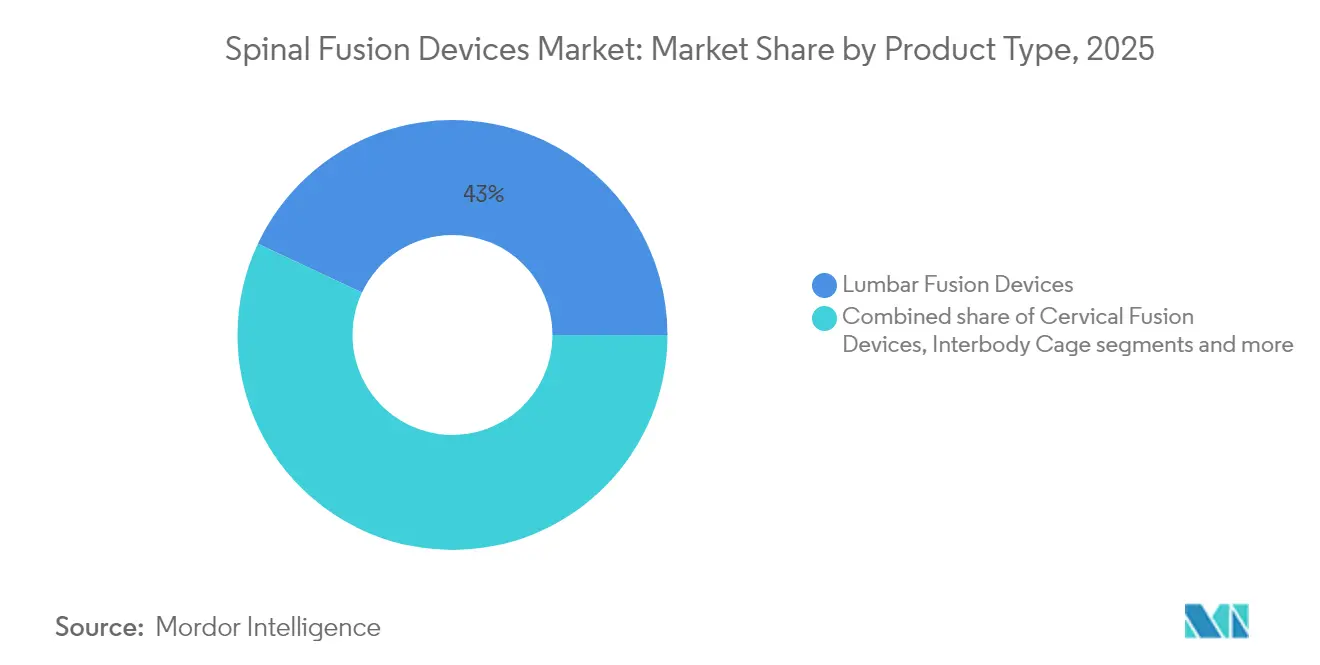

- Par type de produit, les dispositifs de fusion lombaire ont dominé avec 43,02 % de la part du marché des dispositifs de fusion vertébrale en 2025, tandis que les cages intersomatiques sont en voie d'atteindre un TCAC de 6,79 % d'ici 2031.

- Par type de chirurgie, les procédures mini-invasives ont capté 62,05 % des revenus en 2025 ; la chirurgie ouverte est en retrait mais reste indispensable pour les déformités complexes. Le segment mini-invasif se développe à un TCAC de 6,12 % jusqu'en 2031.

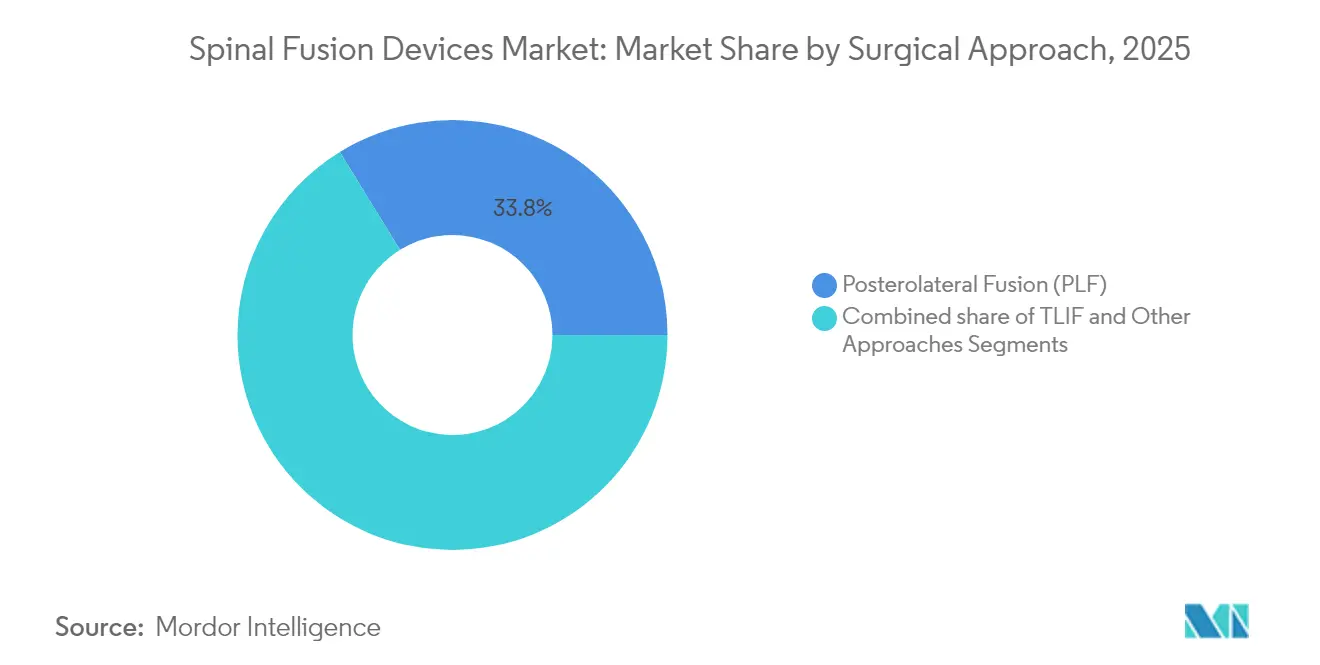

- Par approche chirurgicale, la fusion intersomatique lombaire transforaminale (TLIF) a enregistré la croissance la plus rapide avec un TCAC de 6,42 %, tandis que la fusion postérolatérale détenait encore 33,78 % des revenus en 2025.

- Par utilisateur final, les hôpitaux représentaient 62,10 % de la taille du marché des dispositifs de fusion vertébrale en 2025, mais les CSA devraient s'accélérer à un TCAC de 6,57 % d'ici 2031.

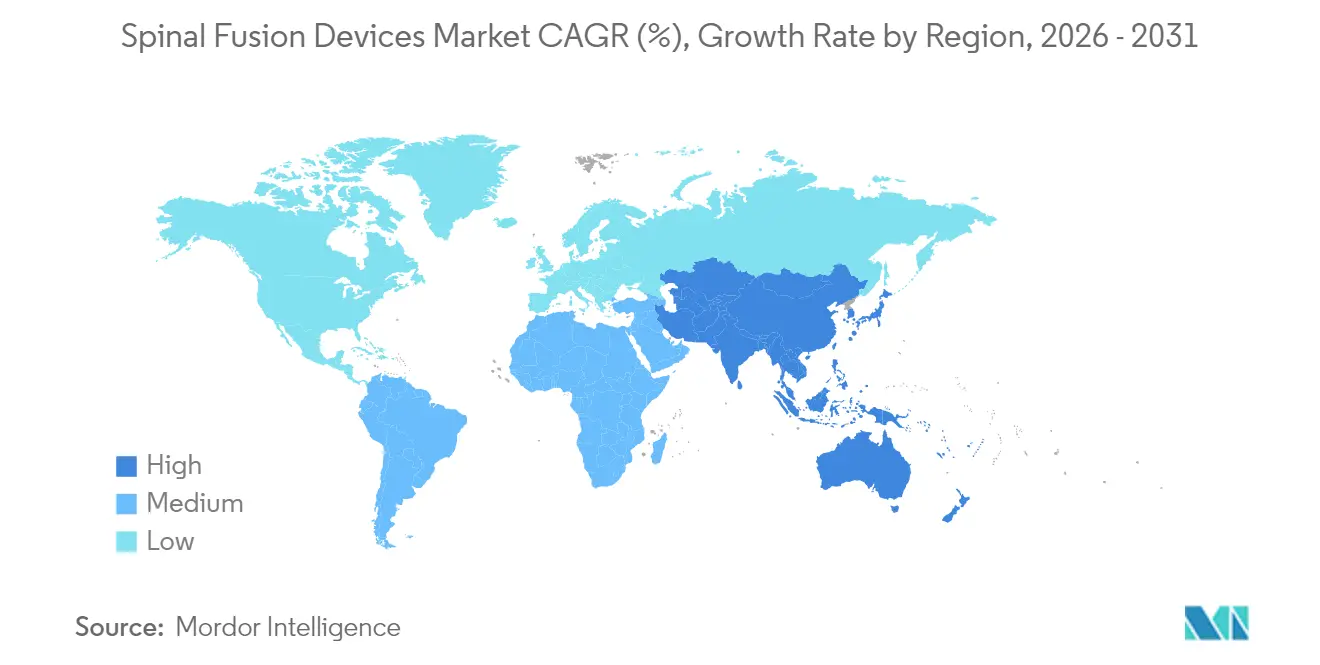

- Par région, l'Amérique du Nord a conservé 45,88 % du total mondial en 2025 ; l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 6,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de fusion vertébrale

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Techniques de fusion mini-invasives | +1.8% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Prévalence des troubles dégénératifs de la colonne vertébrale | +1.5% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Expansion de la population gériatrique | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Élargissement du remboursement en milieu ambulatoire | +0.9% | Amérique du Nord en premier, extension vers l'Europe | Court terme (≤ 2 ans) |

| Navigation robotique guidée par intelligence artificielle | +0.7% | Amérique du Nord et Europe en avance, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Cages spécifiques aux patients imprimées en 3D | +0.5% | Mondial, innovation portée par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage aux techniques de fusion mini-invasives

La chirurgie vertébrale mini-invasive renverse les procédures ouvertes de longue date en offrant des durées d'hospitalisation plus courtes[1]Zhaojun Song, « Évaluation à court et moyen terme de trois types de chirurgie de fusion lombaire mini-invasive pour le traitement du spondylolisthésis dégénératif L4/L5 », Scientific Reports, nature.com , des incisions plus petites et des taux de complications plus faibles tout en maintenant un taux de fusion équivalent. Les méta-analyses de la fusion intersomatique lombaire transforaminale confirment moins de transfusions et un taux de complications de 4,83 % contre 14,97 % pour la chirurgie ouverte. La navigation robotique porte la précision de placement des vis au-delà de 96 %, incitant les fabricants de dispositifs à regrouper implants, navigation et imagerie peropératoire. Les programmes de fellowship privilégient désormais ces techniques, garantissant un vivier de chirurgiens maîtrisant les flux de travail assistés par robot. Les hôpitaux tirent également parti de la récupération plus rapide des patients pour améliorer la rotation des lits, alignant directement la performance clinique sur les achats basés sur la valeur.

Prévalence croissante des troubles dégénératifs de la colonne vertébrale

Les modes de vie sédentaires, l'obésité et une surveillance diagnostique accrue ont porté l'incidence de la dégénérescence discale lombaire à plus de 90 % chez les personnes de plus de 60 ans. L'imagerie précoce permet une orientation chirurgicale rapide, évitant la progression vers une maladie multi-étagée. Les analyses médico-économiques prouvent que la fusion précoce réduit les dépenses liées à la douleur chronique, et les payeurs élargissent la couverture en conséquence. Les registres cliniques confirment que la fusion lombaire précoce à un seul niveau réduit la fréquence des réopérations et améliore les années de vie ajustées sur la qualité. Les fabricants de dispositifs répondent en élargissant leurs portefeuilles de cages expansibles et de produits biologiques optimisés pour la pathologie à un seul niveau.

Croissance de la population gériatrique et gains d'espérance de vie

D'ici 2050, la cohorte mondiale des 65 ans et plus doublera, favorisant une demande soutenue de fusion. Medicare rapporte une croissance de 193 % des procédures rachidiennes de 2010 à 2021, dont une hausse annuelle de 15,7 % dans les CSA. Les patients plus âgés présentent des taux de fusion similaires lorsque les techniques mini-invasives limitent les pertes sanguines. Les fournisseurs d'implants adaptent de plus en plus l'instrumentation à l'os ostéoporotique, tandis que les développeurs de produits biologiques explorent des greffes ostéo-stimulantes. La vague démographique garantit une base de patients durable même si la pression sur les remboursements s'intensifie.

Élargissement de la couverture de remboursement pour les procédures rachidiennes ambulatoires

La liste ambulatoire de Medicare couvre désormais 58 codes liés à la fusion contre 12 en 2010, économisant 140 millions USD annuellement sur les fusions cervicales antérieures. Les taux de complications sont en moyenne inférieurs à 2 % dans les environnements de CSA, convainquant les payeurs privés de déployer des paiements groupés récompensant les soins efficaces. Les fournisseurs de dispositifs conçoivent spécifiquement des kits à usage unique, emballés stérilement, adaptés à l'économie des CSA. Les centres ambulatoires répondent en installant des scanners CT compacts et des tours de guidage par imagerie, propulsant davantage le marché des dispositifs de fusion vertébrale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des implants face aux soins basés sur la valeur | –1.1% | Amérique du Nord et Europe en premier, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Examen de la maladie du segment adjacent | –0.9% | Mondial, plus élevé dans les marchés développés | Moyen terme (2 à 4 ans) |

| Délais d'approbation stricts de la FDA et du MDR | –0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Pénurie de chirurgiens dans les économies émergentes | –0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des implants face aux modèles de paiement basés sur la valeur

Les projets pilotes de paiement groupé plafonnent le coût total de l'épisode, obligeant les prestataires à peser la performance des implants par rapport au prix. Les dépenses peropératoires pour la fusion cervicale atteignent 7 574 USD, dont 69 % liés au matériel. Les hôpitaux renégocient les contrats de volume, favorisant les plateformes qui minimisent la responsabilité liée aux réopérations. Les fabricants publient désormais des dossiers de preuves[2]Timothy J. Yee, « Rapport coût-efficacité de la fusion intersomatique lombaire postérieure ou transforaminale pour le spondylolisthésis lombaire de grade 1 : une étude de 5 ans sur la base de données des résultats de qualité », Journal of Neurosurgery: Spine, thejns.org montrant un coût par année de vie ajustée sur la qualité inférieur à 100 000 USD pour défendre les prix premium. Les entreprises incapables d'articuler leur valeur risquent une érosion de leur part sur le marché des dispositifs de fusion vertébrale.

Examen croissant des résultats liés à la maladie du segment adjacent

Les suivis à long terme révèlent des taux de révision de 23,6 % à 10 ans, suscitant un intérêt pour les alternatives préservant le mouvement. Les chirurgiens intègrent des stratégies d'alignement prophylactique et des constructions hybrides pour atténuer la charge sur le segment adjacent. Les fabricants de dispositifs investissent dans des technologies de stabilisation dynamique et d'augmentation du noyau. Les enquêtes persistantes des payeurs sur l'efficacité à long terme pourraient freiner l'adoption de certaines constructions rigides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs lombaires stimulent la croissance des volumes

Les dispositifs de fusion lombaire ont généré 43,02 % de la part du marché des dispositifs de fusion vertébrale en 2025, consolidant leur rôle de solutions de référence pour le spondylolisthésis et la dégénérescence discale. La taille du marché des dispositifs de fusion vertébrale pour l'instrumentation lombaire devrait se développer à un TCAC de 5,6 % en raison d'une demande persistante dans les canaux hospitaliers et ambulatoires. Les cages intersomatiques se distinguent par un taux de croissance de 6,79 % grâce aux treillis en titane imprimés en 3D qui garantissent 97 % de succès de fusion. Les chirurgiens privilégient les cages expansibles qui restaurent la hauteur discale et l'équilibre sagittal sans rétraction nerveuse excessive. Les plaques et vis cervicales maintiennent une adoption constante pour la discectomie et la fusion cervicale antérieure, soulignée par leur long historique de sécurité. Les systèmes thoraciques répondent à des besoins de niche en traumatologie et déformité, mais se tournent vers des constructions modulaires pour l'efficacité des stocks. L'innovation en matière de vis pédiculaires se concentre désormais sur l'insertion navigée et les tournevis à limitation de couple, réduisant les malpositions. Les substituts de greffe biologique, y compris les allogreffes osseuses cellulaires, atteignent 98,5 % de fusion, réduisant la dépendance aux autogreffes de crête iliaque.

Les avancées continues en science des matériaux exploitent le PEEK poreux et les alliages de magnésium qui favorisent l'ostéointégration tout en amortissant le blindage des contraintes. Les implants spécifiques aux patients, produits en quelques jours, personnalisent la couverture du plateau vertébral et les caractéristiques de partage de charge. Les fournisseurs conditionnent de plus en plus des ensembles cage-greffe, simplifiant la logistique pour les CSA. Néanmoins, les comités d'analyse de la valeur scrutent le prix unitaire, orientant les hôpitaux vers des plateformes démontrant à la fois une supériorité clinique et une rentabilité, un équilibre qui définira les gagnants sur le marché des dispositifs de fusion vertébrale.

Par type de chirurgie : les techniques mini-invasives remodèlent la pratique

Les procédures mini-invasives représentaient 62,05 % de la taille du marché des dispositifs de fusion vertébrale en 2025, affichant un TCAC de 6,12 % jusqu'en 2031, alors que l'imagerie, la navigation et les écarteurs tubulaires convergent pour limiter les traumatismes tissulaires. La chirurgie ouverte conserve un rôle dans les corrections de déformités sévères, mais voit sa part diminuer à mesure que le guidage robotique raccourcit les courbes d'apprentissage. L'imagerie 3D en temps réel permet des trajectoires percutanées de vis pédiculaires avec une déviation inférieure à 2 mm, réduisant le risque neurologique. Parallèlement, les techniques de chirurgie vertébrale en position unique limitent les retournements du patient, réduisant le temps d'anesthésie. Les hôpitaux exploitent ces efficacités pour qualifier davantage de cas pour une sortie ambulatoire, stimulant l'adoption dans les CSA et remodelant la dynamique de remboursement.

Le marché des dispositifs de fusion vertébrale répond avec des suites d'instruments compactes, des implants emballés stérilement et des réseaux de navigation jetables adaptés au débit des CSA. Les centres de formation complètent les laboratoires de cadavres avec des simulateurs en réalité mixte, accélérant la compétence des chirurgiens. Les payeurs récompensent les voies mini-invasives via une majoration du remboursement groupé pour la faible incidence des complications. À mesure que les preuves mûrissent, les régulateurs pourraient approuver des voies d'autorisation plus courtes pour les kits améliorant démontrablement la sécurité, ancrant davantage les approches mini-invasives dans les soins vertébraux courants.

Par approche chirurgicale : la TLIF s'impose comme technique préférée

La fusion postérolatérale représentait 33,78 % de la part du marché des dispositifs de fusion vertébrale en 2025, mais cède de l'élan à la TLIF, qui progresse à un TCAC de 6,42 % à mesure que les avantages biomécaniques gagnent en validation clinique. La TLIF permet une fusion circonférentielle depuis un corridor unilatéral, préservant la musculature controlatérale et réduisant les pertes sanguines peropératoires jusqu'à 50 % par rapport à la facettectomie bilatérale traditionnelle. La TLIF mini-invasive assistée par robot améliore la précision du placement des cages, favorisant une meilleure restauration de la lordose et le maintien de la hauteur discale. La taille du marché des dispositifs de fusion vertébrale pour les cages et vis compatibles TLIF devrait dépasser les systèmes postérieurs traditionnels jusqu'en 2031.

Les voies alternatives telles que la fusion intersomatique lombaire antérieure (ALIF) prospèrent dans les cas nécessitant une correction sagittale maximale, tandis que les approches latérales minimisent le traumatisme musculaire dorsal. Les chirurgiens s'appuient de plus en plus sur la planification spécifique au patient pour choisir entre TLIF, ALIF ou stratégies latérales. Les modèles par éléments finis publiés en 2024 détaillent les profils de contraintes pour chaque approche, informant la géométrie des implants qui atténue la surcharge du segment adjacent. Le perfectionnement continu harmonisera probablement la sélection de l'approche avec l'évaluation personnalisée des risques.

Par utilisateur final : les CSA captent une part de marché croissante

Les hôpitaux ont conservé 62,10 % de la taille du marché des dispositifs de fusion vertébrale en 2025, gérant les polytraumatismes et les révisions complexes, mais le canal des CSA se développe à un TCAC de 6,57 %, alimenté par l'extension de la couverture ambulatoire de Medicare. Les CSA fonctionnent avec des ratios de personnel réduits et s'appuient sur des implants à rotation rapide, obligeant les fournisseurs à rationaliser le nombre de plateaux et à proposer des options de consignation. Les séries cliniques rapportent des taux de complications inférieurs à 2 % pour les fusions lombaires à un ou deux niveaux dans les environnements de CSA. Les payeurs exploitent ce bilan de sécurité pour contracter des paiements groupés comportant des clauses de partage des gains.

Les hôpitaux répondent avec des services ambulatoires hospitaliers qui imitent l'efficacité des CSA tout en conservant l'accès aux soins intensifs. Les cliniques orthopédiques spécialisées, bien que non sites chirurgicaux primaires, influencent la sélection des implants par la planification préopératoire et les données de suivi à long terme. Le marché des dispositifs de fusion vertébrale connaîtra une diversification soutenue des canaux à mesure que la technologie réduira davantage la durée de séjour et permettra une sortie le jour même pour les constructions multi-niveaux.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 45,88 % aux revenus mondiaux en 2025 et devrait croître à un TCAC de 5,21 % jusqu'en 2031, alors que la robotique premium et les implants imprimés en 3D pénètrent les environnements hospitaliers et ambulatoires. Les 58 codes rachidiens éligibles aux CSA de Medicare ont catalysé une hausse annuelle de 15,7 % des procédures dans les centres ambulatoires, soutenant la tendance du marché des dispositifs de fusion vertébrale vers des sites de soins moins coûteux. Les désignations de percée de la FDA accélèrent la commercialisation, renforçant le leadership en matière d'innovation de la région.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,72 % jusqu'en 2031, tirant parti des mises à niveau des infrastructures hospitalières, de la hausse des revenus disponibles et d'une base croissante de chirurgiens vertébraux formés en fellowship. Les exigences d'enregistrement de classe III en Chine sont longues, mais les partenariats locaux facilitent l'accès au marché, et les appels d'offres provinciaux favorisent souvent des implants produits localement, rentables mais technologiquement avancés. Le Japon et la Corée du Sud ajoutent du volume grâce au vieillissement démographique, tandis que les chaînes d'hôpitaux privés en Inde importent des systèmes navigués pour capter le tourisme médical.

Le TCAC de 5,64 % de l'Europe reflète une croissance équilibrée modérée par les coûts de conformité au MDR qui ralentissent légèrement les lancements de nouveaux produits. Les services de santé nationaux encouragent la migration ambulatoire, notamment dans les pays nordiques et en Allemagne, mais les contrôles des prix mettent à l'épreuve les marges des dispositifs premium. L'Amérique du Sud progresse à un TCAC de 5,97 % alors que le Brésil et l'Argentine modernisent leurs centres tertiaires et adoptent des techniques mini-invasives. Le Moyen-Orient et l'Afrique affichent un TCAC de 6,29 % grâce aux investissements des États du Golfe dans les hôpitaux spécialisés, bien que les pénuries de chirurgiens freinent l'adoption régionale plus large. Dans l'ensemble, le marché des dispositifs de fusion vertébrale se développe à l'échelle mondiale, mais les vecteurs de croissance diffèrent sensiblement selon le contexte de remboursement, la densité de chirurgiens et la vélocité réglementaire.

Paysage concurrentiel

Le marché des dispositifs de fusion vertébrale est modérément consolidé : les cinq premiers fournisseurs contrôlent environ 62 % des ventes mondiales, tandis qu'un vivier dynamique de start-ups cible des niches de performance. L'acquisition de Nevro par Globus Medical pour 250 millions USD renforce les synergies de préservation du mouvement et de gestion de la douleur, signalant une convergence entre le matériel et la neuromodulation. La cession par Stryker de ses implants rachidiens traditionnels, tout en conservant son robot Mako Spine, souligne un pivot vers des écosystèmes pilotés par logiciel. La plateforme AiBLE de Medtronic intègre navigation, imagerie et analytique, contribuant à une croissance à un chiffre élevé du segment et fidélisant les chirurgiens à des flux de travail propriétaires.

Les acteurs émergents exploitent la fabrication additive pour livrer des cages spécifiques aux patients ; Curiteva a enregistré 2 000 implants sans révision lors de sa première année post-approbation. L'implant de préservation du mouvement TOPS de Premia Spine a démontré des résultats fonctionnels supérieurs à la fusion dans une étude randomisée de 24 mois, mettant sous pression les constructions rigides traditionnelles. Les fournisseurs d'imagerie tels que Siemens Healthineers s'associent à des entreprises d'implants pour co-développer des suites de planification assistées par intelligence artificielle, brouillant davantage les frontières entre matériel et logiciel. La résilience de la chaîne d'approvisionnement façonne également la concurrence, les entreprises localisant leur fabrication pour éviter l'exposition aux droits de douane et aux goulots d'étranglement du MDR.

La pression sur les prix s'intensifie à mesure que les hôpitaux déploient des contrats de partage des gains récompensant des coûts d'implants plus faibles et des scores élevés de résultats rapportés par les patients. Les fournisseurs répondent en dissociant la navigation de l'achat d'implants ou en proposant des modèles d'abonnement qui répartissent les dépenses en capital. Simultanément, la culture croissante des données chez les chirurgiens encourage les achats basés sur les preuves, favorisant les entreprises qui fournissent des tableaux de bord de performance en conditions réelles. La différenciation concurrentielle passe ainsi de la conception brute des implants à l'optimisation globale des flux de travail, à la preuve clinique et à la transparence économique sur le marché des dispositifs de fusion vertébrale.

Leaders mondiaux du secteur des dispositifs de fusion vertébrale

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Stryker a finalisé la cession de sa division d'implants rachidiens à Viscogliosi Brothers, créant VB Spine tout en conservant la robotique Mako Spine.

- Février 2025 : Globus Medical a acquis Nevro Corp pour 250 millions USD, intégrant la stimulation de la moelle épinière HFX dans son mix de produits.

- Octobre 2024 : Vy Spine a obtenu l'autorisation de la FDA pour sa cage lombaire imprimée en 3D, élargissant les options additives pour la chirurgie personnalisée.

- Septembre 2024 : Medtronic et Siemens Healthineers ont formé une alliance stratégique sur les plateformes rachidiennes guidées par imagerie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs de fusion vertébrale comme la valeur mondiale des ventes d'implants, plaques, vis, tiges, cages et substituts de greffe osseuse spécifiquement conçus pour joindre de manière permanente deux vertèbres ou plus afin de traiter l'instabilité, la déformité ou la maladie dégénérative. L'évaluation suit les systèmes fabriqués en usine livrés pour les procédures de fusion cervicale, thoracique et lombaire dans tous les environnements de soins, exprimée en USD.

Les exclusions du périmètre comprennent les dispositifs utilisés uniquement pour l'augmentation de la compression vertébrale, la stimulation électrique ou la préservation du mouvement, qui ont été laissés en dehors de ce dimensionnement.

Vue d'ensemble de la segmentation

- Par type de produit

- Dispositifs de fusion cervicale

- Dispositifs de fusion thoracique

- Dispositifs de fusion lombaire

- Cages intersomatiques

- Systèmes de vis pédiculaires

- Substituts de greffe osseuse et autres

- Par type de chirurgie

- Chirurgie vertébrale ouverte

- Chirurgie vertébrale mini-invasive

- Par approche chirurgicale

- Fusion intersomatique lombaire transforaminale (TLIF)

- Fusion postérolatérale (PLF)

- Autres approches

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire (CSA)

- Cliniques spécialisées et orthopédiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens semi-structurés avec des chirurgiens vertébraux, des infirmières de bloc opératoire, des responsables des approvisionnements hospitaliers et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe ont permis de valider les mix d'implants moyens, la dispersion des prix après remises et le passage vers la fusion mini-invasive ambulatoire. Des enquêtes de suivi ont capturé les intentions d'utilisation qui ont comblé les lacunes de données restantes.

Recherche documentaire

Nous avons commencé par des recherches structurées dans des ensembles de données ouverts tels que la base de données 510(k) de la FDA américaine, les fichiers de paiement prospectif ambulatoire de Medicare, les données de sortie hospitalière d'Eurostat et les registres des associations professionnelles (par exemple, la Société internationale pour l'avancement de la chirurgie vertébrale). Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les journaux d'expédition douanière ont complété ces statistiques, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des indices financiers sur les évolutions du prix de vente moyen. Certaines informations des bibliothèques de brevets Marklines et Questel ont éclairé le calendrier d'adoption des nouvelles cages expansibles. Les sources citées illustrent, sans épuiser, l'ensemble plus large consulté.

Dimensionnement du marché et prévisions

Un modèle descendant ancre le total des procédures en utilisant les décomptes nationaux de chirurgies et les ratios de prévalence de la pathologie vertébrale dégénérative, qui sont ensuite multipliés par des ensembles de dispositifs pondérés et des prix de vente moyens mixtes. Les consolidations des fournisseurs et les vérifications d'échantillons de canaux servent de tests de raisonnabilité ascendants avant la réconciliation des totaux. Les variables clés telles que la croissance de la population vieillissante, les reports de chirurgie élective, les tendances des prix du titane, les taux de pénétration de la chirurgie mini-invasive et la vélocité des approbations réglementaires pilotent le modèle. La régression multivariée avec analyse de scénarios projette les valeurs 2026-2030, guidée par les plages de consensus recueillies lors de la recherche primaire et ajustée lorsque les preuves ascendantes divergent de plus de 5 %.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des écarts, vérifications par les pairs des analystes seniors et approbation finale. Nous actualisons le modèle annuellement ; les événements intermédiaires tels que les changements majeurs de remboursement déclenchent des recontacts rapides afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des dispositifs de fusion vertébrale de Mordor inspire-t-elle une grande confiance

Les estimations publiées diffèrent souvent parce que les analystes sélectionnent des paniers de produits, des hypothèses de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent certaines études qui regroupent les implants de préservation du mouvement avec le matériel de fusion ; d'autres appliquent des prix catalogue plutôt que des prix négociés ou extrapolent les prévisions à partir de communiqués de presse des fournisseurs sans contrôles de procédures ; certaines se mettent à jour tous les trois à cinq ans, manquant la migration ambulatoire rapide. Le périmètre rigoureux de Mordor, la modélisation à double voie et les mises à jour annuelles réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,58 milliards USD (2025) | ||

| 7,32 milliards USD (2024) | Journal professionnel A | Regroupe la robotique non liée à la fusion et les produits biologiques, triangulation limitée |

| 9,5 milliards USD (2025) | Cabinet de conseil mondial A | Utilise les totaux d'expéditions des fournisseurs aux prix de vente moyens catalogue, inclut les équipements de navigation en capital |

| 8,31 milliards USD (2025) | Association professionnelle B | Ajuste uniquement pour les codes de facturation hospitalière, suppose un remboursement mondial uniforme |

Ces contrastes montrent que lorsque le glissement de périmètre, les prix obsolètes ou les données de source unique entrent dans les calculs, les valorisations s'enflent. En ancrant chaque étape dans des variables traçables et des vérifications croisées de routine, Mordor Intelligence fournit la base de référence équilibrée sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle technique chirurgicale gagne le plus rapidement en popularité parmi les chirurgiens vertébraux ?

La fusion intersomatique lombaire transforaminale (TLIF) est adoptée rapidement car elle restaure la hauteur discale via un corridor postérieur unique tout en préservant l'intégrité musculaire et en réduisant le risque de complications.

Comment les cages imprimées en 3D transforment-elles la pratique de la fusion vertébrale ?

Les cages fabriquées de manière additive et spécifiques aux patients améliorent le contact avec le plateau vertébral et favorisent une ostéointégration plus rapide, se traduisant par une meilleure fiabilité de la fusion et moins de procédures de révision.

Pourquoi les centres de chirurgie ambulatoire sont-ils considérés comme des sites attractifs pour les procédures de fusion ?

Les CSA combinent des temps de rotation plus courts avec des bilans de sécurité éprouvés, permettant aux payeurs et aux prestataires de réaliser des économies substantielles sans sacrifier les résultats cliniques.

Quel impact les modèles de paiement groupé ont-ils sur la sélection des implants ?

Les hôpitaux choisissent désormais les dispositifs en fonction de la valeur totale de l'épisode, favorisant les systèmes qui associent des preuves cliniques solides à des dépenses de complications à long terme plus faibles.

Comment l'intelligence artificielle influence-t-elle la prise de décision peropératoire ?

Les plateformes de navigation guidées par intelligence artificielle superposent les données anatomiques en temps réel, aidant les chirurgiens à optimiser les trajectoires des vis et à réduire l'exposition aux rayonnements pour le personnel et les patients.

Quelle est la principale préoccupation clinique limitant l'utilisation illimitée des constructions de fusion rigides ?

Les études à long terme mettent en évidence la maladie du segment adjacent comme un risque significatif, suscitant un intérêt pour les solutions préservant le mouvement et les techniques de stabilisation hybrides.

Dernière mise à jour de la page le: