Taille et part de marché des centres de rééducation ambulatoire des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

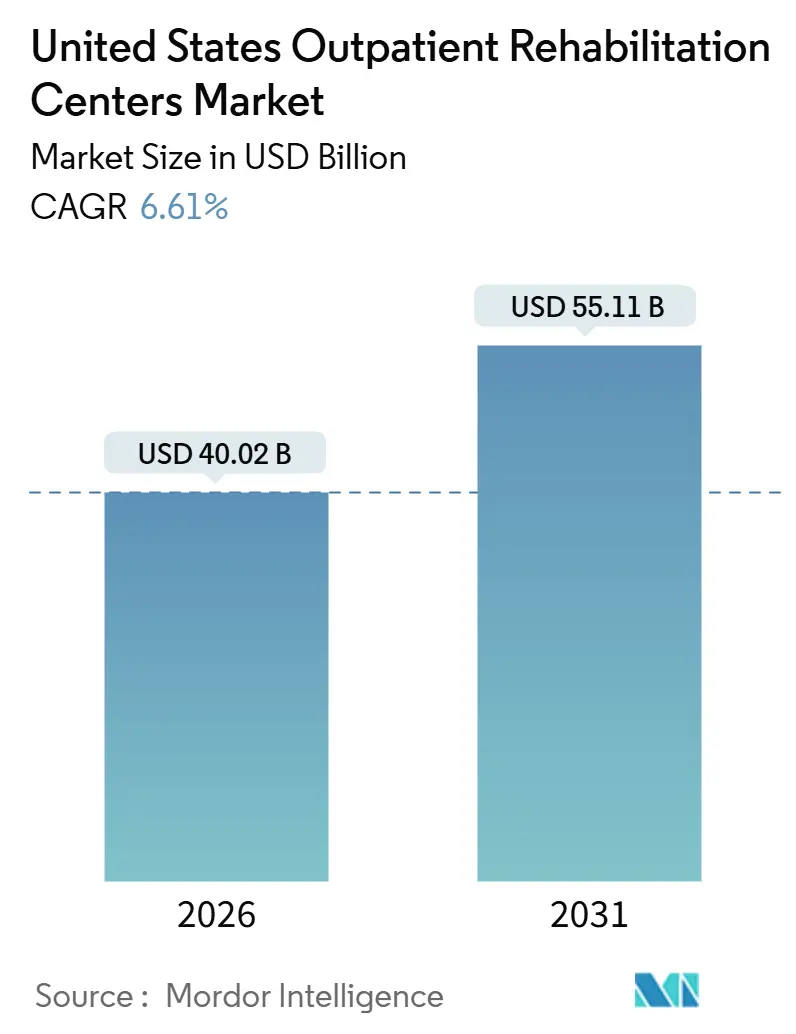

| Taille du Marché (2026) | 40.02 Milliards de dollars |

| Taille du Marché (2031) | 55.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de rééducation ambulatoire des États-Unis par Mordor Intelligence

La taille du marché des centres de rééducation ambulatoire des États-Unis est estimée à 40,02 milliards USD en 2026 et devrait atteindre 55,11 milliards USD d'ici 2031, à un CAGR de 6,61 % pendant la période de prévision (2026-2031).

Les extensions des dérogations relatives aux soins hospitaliers à domicile, la hausse des inscriptions à Medicare Advantage et les cliniques sur site parrainées par les employeurs orientent les volumes de patients vers les établissements communautaires de thérapie, au détriment des établissements d'hospitalisation. La physiothérapie domine la répartition des revenus, tandis que les plateformes de télérééducation associant visites en personne et visites virtuelles affichent une croissance à deux chiffres, les technologies de suivi des mouvements par capteurs améliorant l'observance et élargissant la capacité des panels de thérapeutes. Les troubles musculo-squelettiques demeurent le principal facteur de charge de cas, mais la rééducation neurologique est le segment pathologique en expansion la plus rapide, car une survie prolongée après un accident vasculaire cérébral et la maladie de Parkinson allonge les délais de thérapie. Les contraintes de remboursement liées aux réductions consécutives des barèmes de frais de la CMS (Centers for Medicare & Medicaid Services) exercent une pression sur les opérateurs indépendants, favorisant la consolidation et accélérant l'adoption de technologies qui réduisent les coûts par épisode. Les pénuries de personnel et l'inégale densité des cliniques – en particulier dans les comtés ruraux de la Ceinture du Soleil et du Midwest – continuent de façonner les stratégies d'expansion et l'allocation des capitaux sur le marché des centres de rééducation ambulatoire des États-Unis.

Principaux enseignements du rapport

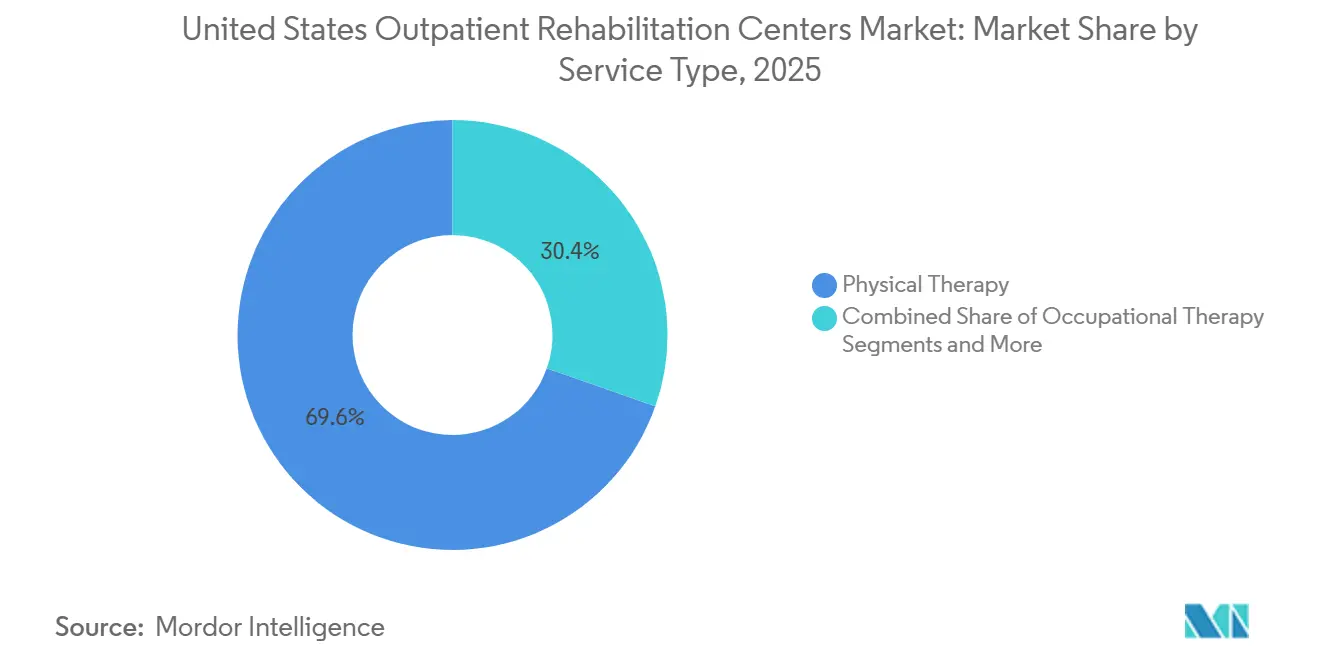

- Par type de service, la physiothérapie a représenté 69,62 % des revenus en 2025, tandis que la télérééducation en physiothérapie est en passe d'atteindre un CAGR de 10,52 % d'ici 2031.

- Par condition de rééducation, les troubles musculo-squelettiques ont représenté 58,56 % du volume de cas en 2025 ; la rééducation neurologique devrait se développer à un rythme de 9,24 % jusqu'en 2031.

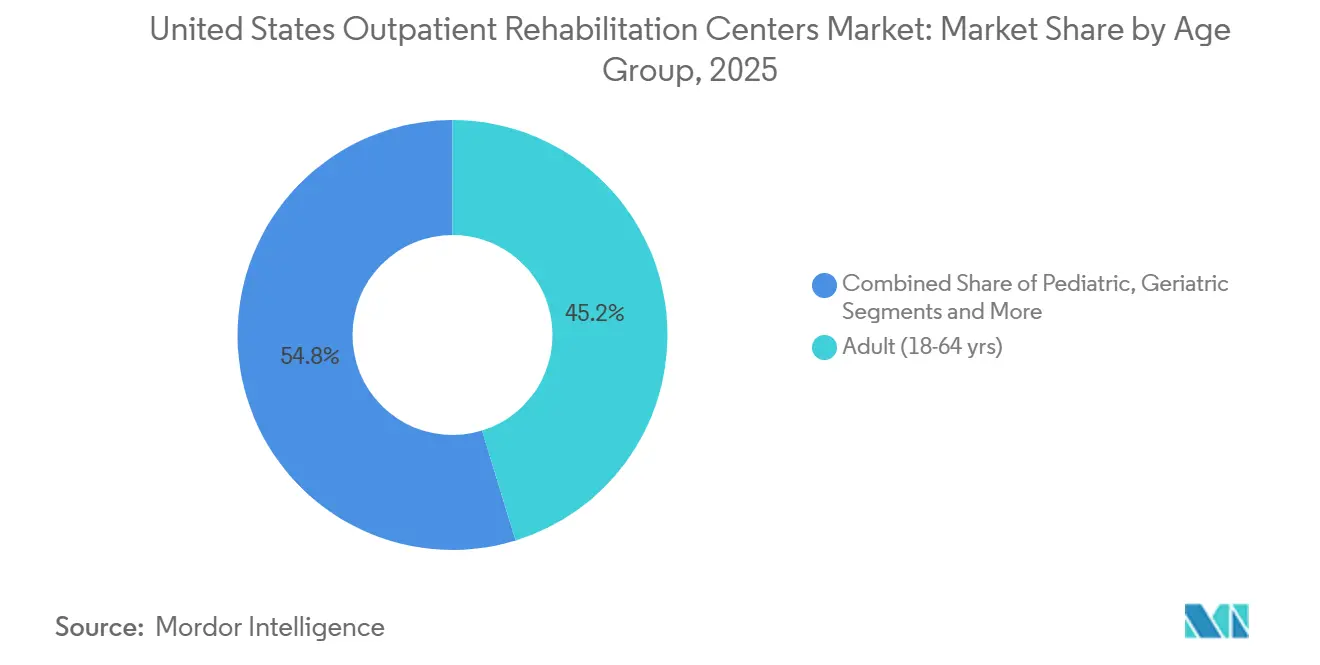

- Par groupe d'âge, les visites gériatriques devraient croître à un CAGR de 8,32 %, surpassant le segment adulte qui représentait encore 45,24 % des visites en 2025.

- Par type de payeur, l'assurance privée détenait 39,22 % de la part de marché des centres de rééducation ambulatoire des États-Unis en 2025 ; Medicare Advantage est le canal à la croissance la plus rapide avec un CAGR de 8,73 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de rééducation ambulatoire des États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et charge musculo-squelettique chronique | +1.8% | Floride, Arizona, Texas | Long terme (≥ 4 ans) |

| Transition vers des modèles de soins ambulatoires basés sur la valeur | +1.2% | Californie, New York, Pennsylvanie | Moyen terme (2–4 ans) |

| Hausse des blessures sportives et demande liée aux modes de vie actifs | +0.9% | Colorado, Oregon, Washington, Caroline du Nord | Court terme (≤ 2 ans) |

| Codes relatifs aux soins hospitaliers à domicile permettant la rééducation hybride | +0.7% | New York, Massachusetts, Illinois | Moyen terme (2–4 ans) |

| Cliniques de rééducation sur site parrainées par les employeurs | +0.5% | Texas, Californie, Géorgie | Moyen terme (2–4 ans) |

| Le suivi des mouvements par intelligence artificielle améliore l'observance | +0.6% | Californie, Washington, Massachusetts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge musculo-squelettique chronique

La cohorte des 65 ans et plus a progressé de 3,1 % pour atteindre 61,2 millions en 2024 et devrait atteindre 78 millions d'ici 2040, une évolution qui coïncide avec une prévalence accrue de l'arthrite, des douleurs dorsales chroniques et des blessures liées aux chutes.[1]Jennifer D. Ortman, "Estimations de population 2024 : population âgée de 65 ans et plus", Bureau du recensement des États-Unis, census.gov L'arthrite touche 53,2 millions d'adultes, 39 % des adultes souffrent de douleurs dorsales chroniques et les chutes entraînent 3 millions de visites aux urgences chaque année, ce qui incite Medicare à rembourser des thérapies de prévention des chutes fondées sur des données probantes, économisant 3 USD de coûts de soins aigus pour chaque dollar dépensé en rééducation.[2]Charles G. Helmick, "Prévalence de l'arthrite et statistiques sur la douleur chronique 2024", Centres pour le contrôle et la prévention des maladies, cdc.gov Les États de la Ceinture du Soleil affichent la plus forte croissance de la population âgée, mais restent en dessous de la densité médiane de cliniques, allongeant les délais d'attente à plus de trois semaines dans les banlieues de Phoenix et de Tampa. À mesure que la population gériatrique accumule de multiples maladies chroniques, le marché des centres de rééducation ambulatoire des États-Unis s'appuie de plus en plus sur des programmes multimodaux ciblant la force musculaire, l'équilibre et la gestion de la douleur au sein d'un même plan de soins.

Transition vers des modèles de soins ambulatoires basés sur la valeur

Les inscriptions à Medicare Advantage ont atteint 33,8 millions en 2024, soit 54 % des bénéficiaires éligibles, et de nombreux plans remboursent désormais des visites supplémentaires de physiothérapie au-delà des limites du régime traditionnel.[3]Meredith Freed, "Données 2024 sur les inscriptions à Medicare Advantage", Fondation de la famille Kaiser, kff.org Les modèles de paiement groupé couvrant les épisodes de remplacement articulaire et cardiaque ont généré 18 % de visites de thérapie ambulatoire supplémentaires au cours des 90 premiers jours suivant la sortie de l'hôpital, comparativement aux cohortes du régime traditionnel, récompensant les cliniques capables de partager des données de résultats en temps réel avec les organisations de soins responsables. Les prestataires aptes au partage des risques obtiennent le statut de réseau préféré, notamment en Californie, à New York et en Pennsylvanie, où les contrats basés sur la valeur lient jusqu'à 15 % des revenus à des indicateurs de qualité tels que les scores de résultats fonctionnels et les taux de réhospitalisation à 90 jours. Le marché des centres de rééducation ambulatoire des États-Unis favorise ainsi les opérateurs disposant de dossiers de santé électroniques interopérables et d'outils analytiques quantifiant les retombées économiques de la thérapie.

Le suivi des mouvements par intelligence artificielle améliore l'observance

Les thérapeutiques numériques homologuées par la FDA (Food and Drug Administration), utilisant des caméras de smartphones ou des capteurs portables, guident désormais les exercices à domicile, enregistrant les répétitions et signalant les compensations à risque. Des études publiées en 2024 montrent que les patients utilisant des plateformes guidées par intelligence artificielle effectuent 72 % des exercices prescrits, contre 48 % avec les programmes papier, obtenant des scores de gains fonctionnels supérieurs. Les cliniques intégrant ces outils élargissent les panels de thérapeutes de 12 à 18 patients par équivalent temps plein, réduisant les coûts de fonctionnement de 35 % par épisode tout en maintenant les résultats. Toutefois, seule la moitié des payeurs commerciaux remboursent les codes de surveillance à distance au début de 2026, créant une adoption inégale sur le marché des centres de rééducation ambulatoire des États-Unis.

Codes relatifs aux soins hospitaliers à domicile permettant la rééducation hybride

La CMS (Centers for Medicare & Medicaid Services) a prolongé sa dérogation relative aux soins hospitaliers aigus à domicile jusqu'en décembre 2025, permettant à plus de 300 hôpitaux de dispenser des soins de niveau hospitalier – et la rééducation qui l'accompagne – au domicile des patients. Les premières données montrent une réduction des coûts par épisode de 30 à 40 % et des scores de satisfaction supérieurs à 90 %. Les systèmes de santé urbains de New York, du Massachusetts et de l'Illinois ont déjà capturé jusqu'à 12 points de pourcentage de la part de la rééducation post-chirurgicale dans les codes postaux actifs, contraignant les centres indépendants à former des coentreprises afin d'assurer la continuité lorsque les patients passent des soins aigus à domicile à la thérapie communautaire.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions des barèmes de remboursement de la CMS | -0.8% | National, avec accent sur les zones rurales | Court terme (≤ 2 ans) |

| Pénurie de thérapeutes agréés | -0.6% | Midwest rural, Appalaches, Sud non métropolitain | Long terme (≥ 4 ans) |

| Hausse des coûts immobiliers des cliniques urbaines | -0.3% | New York, San Francisco, Boston, Seattle, Los Angeles | Moyen terme (2–4 ans) |

| Friction liée à la protection des données pour la surveillance par capteurs | -0.2% | Californie et États dotés de lois sur les données biométriques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réductions des barèmes de remboursement de la CMS

Le barème des frais médicaux de Medicare a réduit les paiements pour les codes d'évaluation de base et d'exercice thérapeutique de 3,37 % en 2024 et de 2,83 % supplémentaires en 2025, réduisant les marges d'EBITDA déjà faibles de 8 à 12 % pour les cliniques indépendantes. Les opérateurs ruraux, incapables de tirer parti de grands contrats avec des payeurs commerciaux, subissent une pression disproportionnée et se regroupent ou quittent le marché des centres de rééducation ambulatoire des États-Unis. Les chaînes nationales réduisent leur empreinte, raccourcissent la durée des visites et passent à des séances de groupe pour compenser la perte de revenus, tandis que le lobbying se poursuit en faveur d'une mise en œuvre progressive sur plusieurs années.

Pénurie de thérapeutes agréés

L'emploi des physiothérapeutes devrait croître de 14 % entre 2022 et 2032, mais seulement 10 200 nouveaux diplômés ont intégré la main-d'œuvre en 2024, tandis que le taux de rotation dans les établissements ambulatoires dépasse 18 %. Les comtés ruraux comptent en moyenne moins de 0,5 clinique pour 10 000 habitants, et les primes à l'embauche dépassent 15 000 USD. La télésanté offre un soulagement partiel, mais la réciprocité des licences demeure incomplète, avec 12 États encore extérieurs au Compact de physiothérapie. À moins que la capacité des programmes de formation n'augmente ou que l'accréditation internationale ne s'accélère, les contraintes en matière de personnel freineront l'expansion des cliniques sur le marché des centres de rééducation ambulatoire des États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la physiothérapie ancre les revenus, la télérééducation s'accélère

La physiothérapie représentait 69,62 % des revenus de 2025 sur le marché des centres de rééducation ambulatoire des États-Unis, tandis que la télérééducation en physiothérapie croît à un rythme annuel de 10,52 % jusqu'en 2031. L'ergothérapie tire parti des avantages élargis de Medicare en matière de prévention des chutes, l'orthophonie répond aux besoins croissants en matière d'aphasie post-AVC, et la thérapie respiratoire gagne du terrain grâce aux cas de COVID long. Les modèles de soins hybrides débutent et se terminent généralement en clinique, mais transfèrent six à huit visites intermédiaires en ligne, réduisant les coûts de fonctionnement de 35 %. La parité de remboursement s'améliore ; Medicare rembourse 95 % des tarifs en personne, mais les remises commerciales pouvant atteindre 30 % mettent encore en défi une virtualisation agressive.

La poursuite de l'adoption de la télérééducation est soutenue par les normes de compétences de 2024 qui rendent les compétences en soins virtuels obligatoires pour les nouveaux diplômés. Cependant, les lacunes d'interopérabilité et la variabilité des payeurs maintiennent la prédominance des visites en personne pour l'ergothérapie nécessitant des évaluations environnementales et pour les nuances de l'orthophonie mieux saisies en face à face. Les prestataires équilibrent la combinaison de modalités pour maintenir les marges sur l'ensemble du marché des centres de rééducation ambulatoire des États-Unis.

Par condition de rééducation : le volume musculo-squelettique face à la croissance neurologique

Les troubles musculo-squelettiques représentaient 58,56 % des cas de 2025, reflétant 53,2 millions de personnes souffrant d'arthrite, la prévalence des douleurs dorsales chroniques et 120 000 réparations du ligament croisé antérieur. La rééducation neurologique devrait croître de 9,24 % jusqu'en 2031, alors que 7,6 millions de survivants d'accidents vasculaires cérébraux et 1 million de patients atteints de la maladie de Parkinson demandent une thérapie prolongée. Les programmes cardiopulmonaires bénéficient de l'extension par la CMS à 36 séances couvertes, et les parcours post-opératoires prospèrent grâce aux paiements groupés qui récompensent la mobilisation précoce.

La thérapie par contrainte induite du mouvement et les protocoles LSVT BIG nécessitent 20 à 40 visites, augmentant le revenu par épisode par rapport aux cas orthopédiques courants. Les plans Medicare Advantage acceptent ce coût parce que des programmes neurologiques solides réduisent les placements en maison de retraite, diminuant les dépenses à long terme. Les opérateurs se diversifient dans ces lignes à acuité plus élevée pour amortir les réductions du barème des frais de la CMS, soutenant la part de marché des centres de rééducation ambulatoire des États-Unis.

Par groupe d'âge : la poussée gériatrique remodèle la demande

Les visites gériatriques s'accroissent à un CAGR de 8,32 % à mesure que la population âgée augmente, même si les adultes âgés de 18 à 64 ans représentaient encore 45,24 % du volume des cliniques en 2025. Les cas pédiatriques progressent modestement grâce aux mandats d'intervention précoce, mais pâtissent d'un remboursement Medicaid plus faible. Les cliniques repensent leurs plannings pour répondre aux besoins gériatriques – évaluations plus longues, coordination avec les aidants – et prolongent leurs horaires du soir pour les adultes actifs.

Les programmes préventifs de prévention des chutes désormais remboursés par Medicare réduisent les hospitalisations en soins aigus, s'alignant avec les incitations de Medicare Advantage capitalisées. Parallèlement, les procédures mini-invasives raccourcissent les délais de rééducation pour les adultes et le télétravail réduit les accidents du travail, modérant la croissance dans la cohorte plus jeune au sein du marché des centres de rééducation ambulatoire des États-Unis.

Par type de payeur : Medicare Advantage gagne des parts de marché

L'assurance privée a généré 39,22 % des revenus de 2025, mais Medicare Advantage est le payeur à la croissance la plus rapide avec un CAGR de 8,73 %, tandis que les inscriptions dépassent la moitié de l'ensemble des bénéficiaires. Les plans Advantage récompensent les cliniques capables de fournir des rapports de résultats en temps réel et acceptent des tarifs par visite plus bas en échange d'un volume régulier. Le Medicare traditionnel est à la traîne en raison de la migration des bénéficiaires et des réductions du barème des frais, tandis que Medicaid continue de rembourser à 60–70 % du tarif Medicare, ce qui amène de nombreux prestataires à plafonner leur volume.

L'indemnisation des accidents du travail diminue avec l'amélioration de la sécurité au travail, et l'autopaiement reste une niche face à des coûts de visite de 75 à 150 USD. Les contrats basés sur le risque et les prestations supplémentaires positionnent Medicare Advantage comme le principal moteur de croissance de la taille du marché des centres de rééducation ambulatoire des États-Unis sur la période de prévision.

Analyse géographique

Les disparités régionales influencent l'expansion. Les États de la Ceinture du Soleil affichent la croissance la plus rapide de la population âgée, mais une densité de cliniques inférieure à la médiane, favorisant la construction de nouvelles cliniques à Phoenix, Tampa et Austin. La Californie, New York et la Pennsylvanie mènent la pénétration de Medicare Advantage, permettant des réseaux basés sur la valeur qui captent les orientations. Les comtés ruraux du Midwest et des Appalaches font face à des pénuries de thérapeutes, où les incitations à l'embauche sont les plus élevées.

Les pôles côtiers urbains font face à des loyers de bureaux médicaux dépassant 55 USD par pied carré, contraignant à réduire l'empreinte ou à se relocaliser vers des sous-marchés secondaires. Les programmes de soins hospitaliers à domicile prospèrent dans ces mêmes métropoles, détournant les cas post-opératoires des centres indépendants, sauf si des coentreprises sécurisent la thérapie en aval. La scalabilité de la télérééducation est limitée dans 12 États non membres du Compact, segmentant davantage le marché des centres de rééducation ambulatoire des États-Unis sur le plan géographique.

Paysage concurrentiel

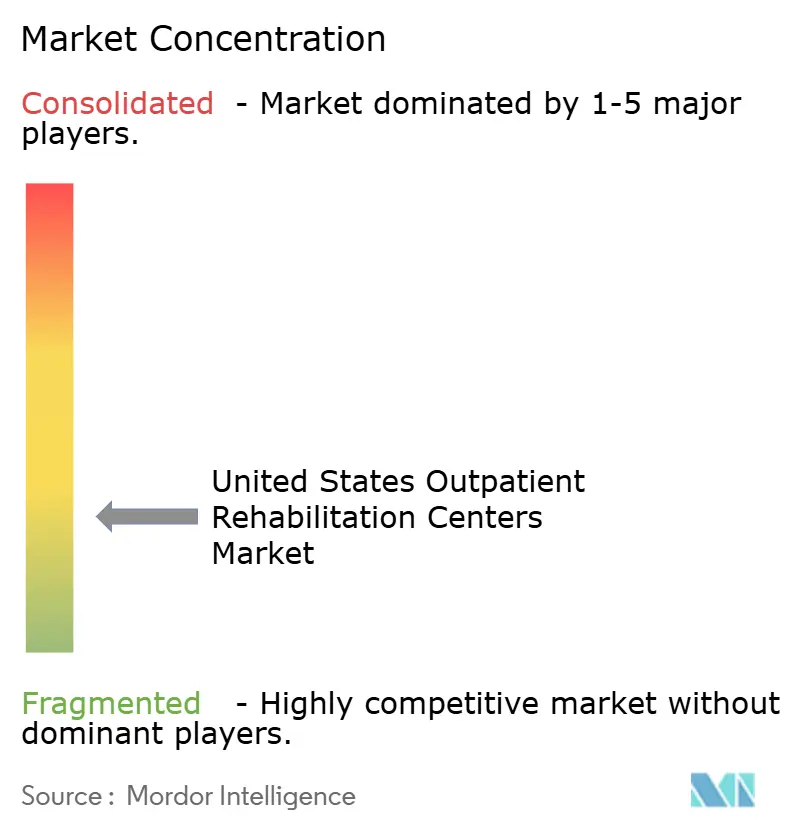

Les cinq plus grands prestataires sont Encompass Health, Select Medical, U.S. Physical Therapy, ATI Physical Therapy et Athletico, soulignant la fragmentation du marché. Les regroupements financés par le capital-investissement et les chaînes cotées en bourse exécutent des constructions nouvelles dans les corridors de croissance et acquièrent des cliniques individuelles pour agréger des parts de marché. L'avantage concurrentiel repose désormais sur l'intégration technologique, les contrats basés sur les résultats et la diversification des payeurs.

Les chaînes déployant le suivi des mouvements par intelligence artificielle élargissent la capacité des thérapeutes tout en réduisant les coûts, se positionnant pour obtenir le statut de réseau préféré de Medicare Advantage. Les marchés ruraux offrent des opportunités inexploitées, mais nécessitent des modèles de dotation en personnel créatifs, tandis que les systèmes urbains tirent parti des programmes de soins hospitaliers à domicile pour internaliser les revenus de rééducation. Select Medical a étendu son empreinte ambulatoire de 6,2 % en 2024, en se concentrant sur les métropoles à forte densité d'Advantage et les partenariats avec des centres de chirurgie ambulatoire orthopédiques qui canalisent des cas post-chirurgicaux à haute marge. La consolidation et l'efficacité rendue possible par la technologie définiront la stratégie sur l'ensemble du marché des centres de rééducation ambulatoire des États-Unis.

Leaders du secteur des centres de rééducation ambulatoire des États-Unis

Select Medical Corporation

Encompass Health Corp.

U.S. Physical Therapy Inc.

ATI Physical Therapy

Kindred Rehabilitation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : R & R Health a lancé des services élargis de logements sobres et de traitement ambulatoire des dépendances à Redondo Beach, en Californie.

- Décembre 2025 : Nemours Children's Health a inauguré l'Institut de la Fondation Lisa Dean Moseley pour les services ambulatoires de cancérologie et d'hématologie et l'hôpital de jour dans la vallée du Delaware.

- Novembre 2025 : TIRR Memorial Hermann a inauguré une nouvelle clinique ambulatoire à Cypress, en Californie.

Portée du rapport sur le marché des centres de rééducation ambulatoire des États-Unis

Selon le périmètre du rapport, la rééducation ambulatoire est une forme efficace de thérapie pour les personnes souffrant de pathologies ne nécessitant pas de soins intensifs. Elle présente un coût inférieur et offre un plus grand degré de liberté par rapport à la thérapie en hospitalisation. La rééducation ambulatoire est nécessaire après de nombreuses interventions chirurgicales. Dans le cadre du processus de récupération, le patient peut commencer à recevoir des soins dans un hôpital. Selon la nature ou l'étendue de la blessure, le traitement peut être dispensé par des physiothérapeutes.

Le marché des centres de rééducation ambulatoire des États-Unis est segmenté par type de service, condition de rééducation, groupe d'âge et type de payeur. Par type de service, le marché est segmenté en physiothérapie, ergothérapie, orthophonie et thérapie respiratoire. Par condition de rééducation, le marché est segmenté en troubles musculo-squelettiques, troubles neurologiques, pathologies cardiopulmonaires, récupération post-opératoire et blessures sportives et orthopédiques. Par groupe d'âge, le marché est segmenté en pédiatrique, adulte et gériatrique. Par type de payeur, le marché est segmenté en assurance privée, Medicare, Medicaid, indemnisation des accidents du travail et autopaiement.

. Le rapport offre la valeur (en USD) pour les segments susmentionnés.

| Physiothérapie |

| Ergothérapie |

| Orthophonie |

| Thérapie respiratoire |

| Troubles musculo-squelettiques |

| Troubles neurologiques |

| Pathologies cardiopulmonaires |

| Récupération post-opératoire |

| Blessures sportives et orthopédiques |

| Pédiatrique (0-17 ans) |

| Adulte (18-64 ans) |

| Gériatrique (65 ans et plus) |

| Assurance privée |

| Medicare |

| Medicaid |

| Indemnisation des accidents du travail |

| Autopaiement / Paiement à la charge du patient |

| Par type de service | Physiothérapie |

| Ergothérapie | |

| Orthophonie | |

| Thérapie respiratoire | |

| Par condition de rééducation | Troubles musculo-squelettiques |

| Troubles neurologiques | |

| Pathologies cardiopulmonaires | |

| Récupération post-opératoire | |

| Blessures sportives et orthopédiques | |

| Par groupe d'âge | Pédiatrique (0-17 ans) |

| Adulte (18-64 ans) | |

| Gériatrique (65 ans et plus) | |

| Par type de payeur | Assurance privée |

| Medicare | |

| Medicaid | |

| Indemnisation des accidents du travail | |

| Autopaiement / Paiement à la charge du patient |

Questions clés auxquelles répond le rapport

À quel rythme le marché des centres de rééducation ambulatoire des États-Unis devrait-il croître ?

Le marché devrait se développer à un CAGR de 6,61 %, passant de 40,02 milliards USD en 2026 à 55,11 milliards USD d'ici 2031.

Quelle catégorie de services domine les revenus ?

La physiothérapie représente 69,62 % des revenus de 2025, soutenue par la demande musculo-squelettique et post-opératoire.

Pourquoi Medicare Advantage est-il essentiel pour les prestataires de rééducation ambulatoire ?

Les plans Advantage croissent à un CAGR de 8,73 % et récompensent les cliniques capables de fournir des résultats en temps réel et d'accepter des paiements basés sur le risque.

Où les pénuries de cliniques sont-elles les plus aiguës ?

Les comtés ruraux du Midwest et des Appalaches comptent en moyenne moins de 0,5 clinique pour 10 000 habitants, limitant l'accès aux soins et alimentant les primes à l'embauche.

Quelles tendances technologiques remodèlent la rééducation ambulatoire ?

Les outils de suivi des mouvements par intelligence artificielle homologués par la FDA améliorent l'observance des exercices à domicile, élargissent la capacité des thérapeutes et soutiennent des modèles de soins hybrides en personne et virtuels.

Dernière mise à jour de la page le: