Taille et part du marché des ingrédients pharmaceutiques actifs (IPA) aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

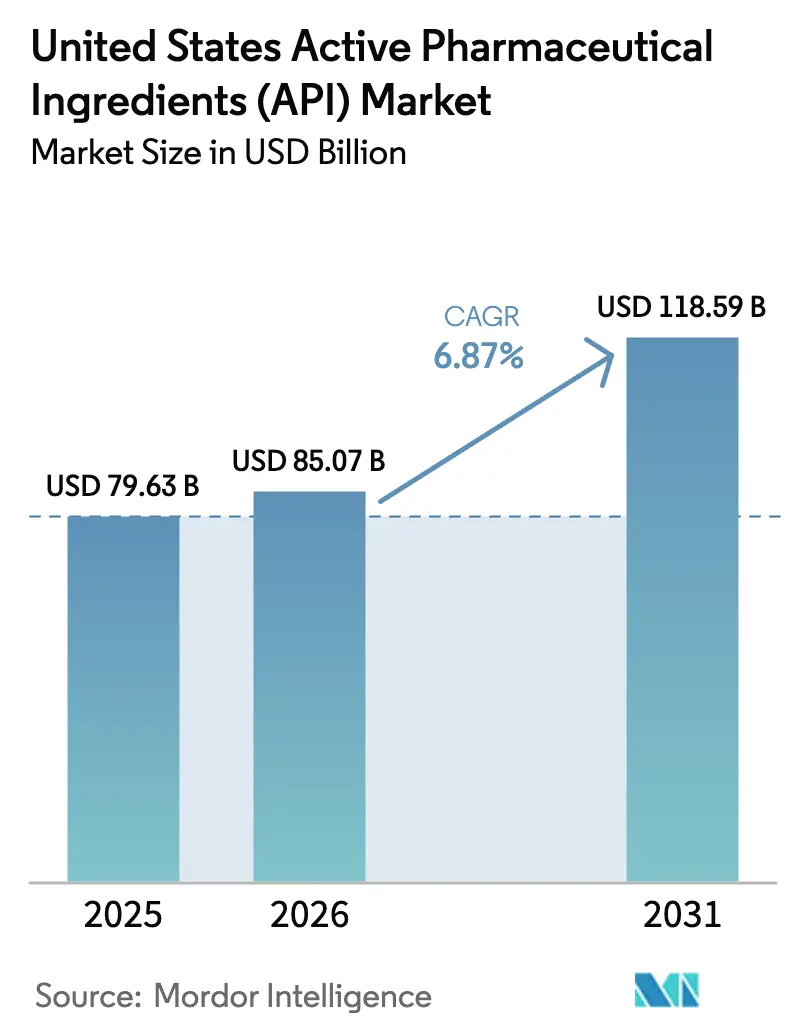

| Taille du marché de l'année de base (2025) | 79.63 Milliards de dollars |

| Taille du Marché (2026) | 85.07 Milliards de dollars |

| Taille du Marché (2031) | 118.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients pharmaceutiques actifs (IPA) aux États-Unis par Mordor Intelligence

La taille du marché des ingrédients pharmaceutiques actifs aux États-Unis était évaluée à 79,63 milliards USD en 2025 et devrait croître de 85,07 milliards USD en 2026 pour atteindre 118,59 milliards USD d'ici 2031, à un CAGR de 6,87 % pendant la période de prévision (2026-2031).

Les incitations fédérales qui réduisent le coût après impôt des réacteurs avancés, ainsi que les restrictions en attente de la loi BIOSECURE sur les fournisseurs chinois, reconfigurent l'économie d'implantation des usines et stimulent les annonces de capacité nationale. Les CDMO marchands en bénéficient le plus, car les entreprises pharmaceutiques virtuelles préfèrent les modèles allégés en actifs qui évitent les dépenses en capital importantes. Parallèlement, les négociations sur les prix Medicare dans le cadre de la loi sur la réduction de l'inflation compriment les marges des IPA à petites molécules matures et réorientent les investissements vers les lignes oncologiques à haute potentiel et métaboliques GLP-1. La résilience de la chaîne d'approvisionnement est désormais un levier de tarification, de sorte que les sites américains capables de certifier une exploitation ininterrompue et un engagement réglementaire rapide commandent des primes par rapport aux alternatives asiatiques à moindre coût.

Points clés du rapport

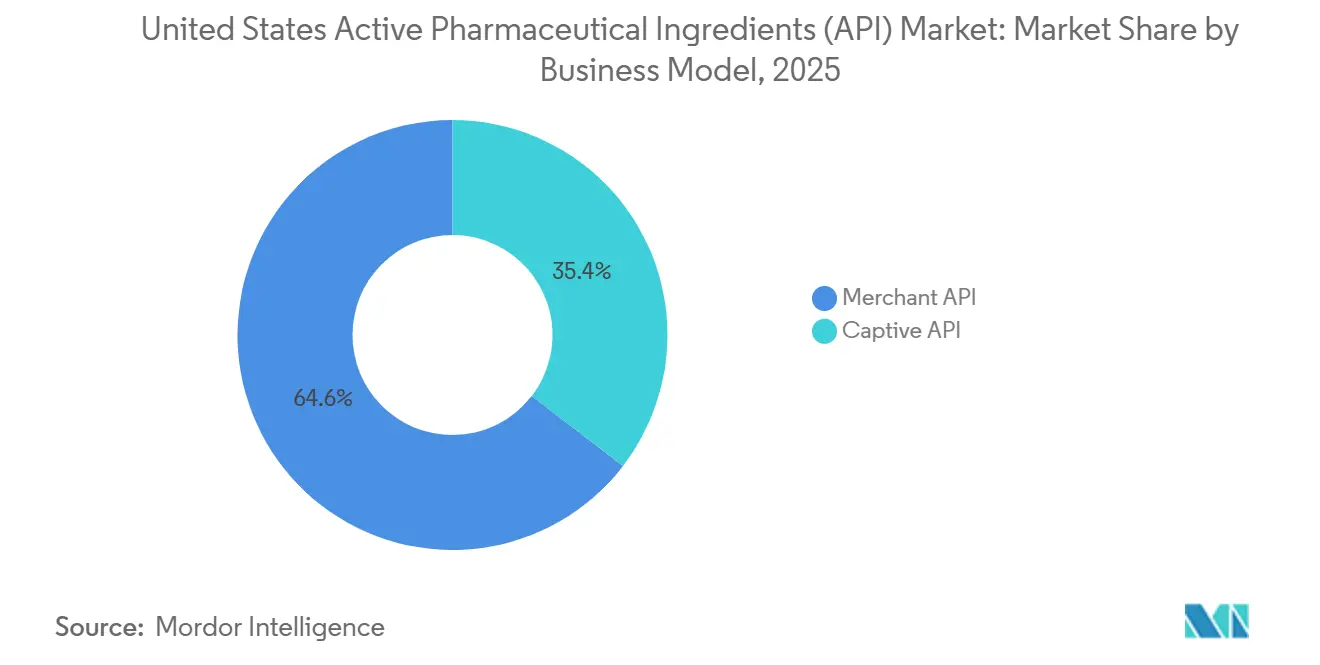

- Par mode d'activité, les fournisseurs marchands ont capturé 64,58 % du chiffre d'affaires en 2025, tandis que les opérations captives étaient en retrait ; le chiffre d'affaires marchand devrait se développer à un CAGR de 7,05 % jusqu'en 2031.

- Par type de synthèse, les IPA synthétiques ont conservé une part de 70,88 % en 2025, tandis que les IPA biotechnologiques progressent à un CAGR de 7,14 % jusqu'en 2031.

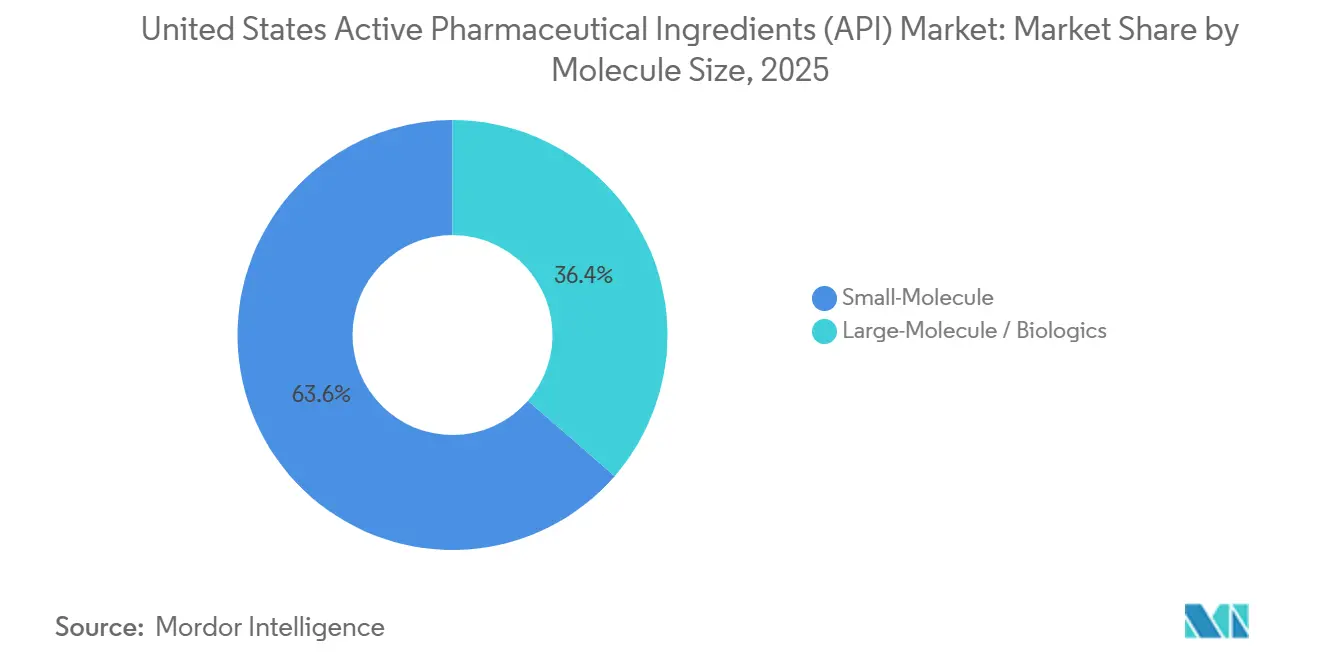

- Par taille de molécule, les petites molécules détenaient une part de 63,65 % en 2025, mais les grandes molécules devraient afficher le CAGR le plus rapide de 7,51 % jusqu'en 2031.

- Par potentiel, les IPA à faible et moyen potentiel représentaient 80,11 % de la taille du marché des ingrédients pharmaceutiques actifs aux États-Unis en 2025, tandis que les IPA à haute potentiel croissent à un CAGR de 8,32 %.

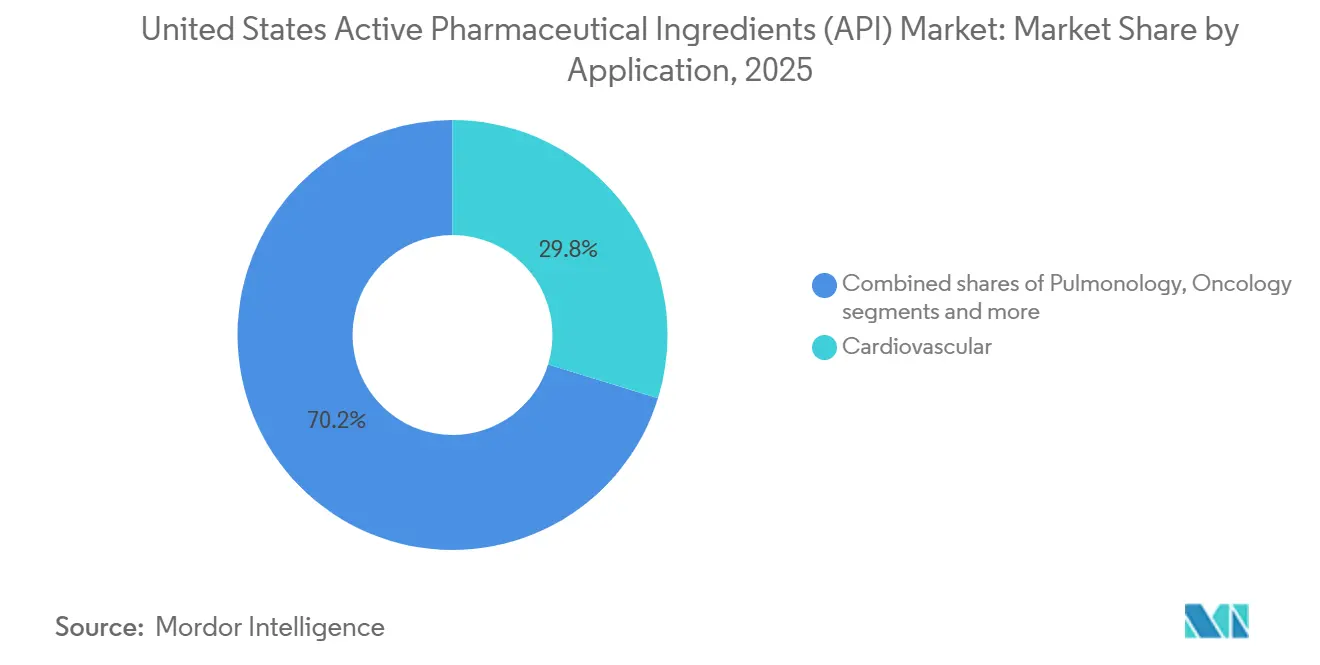

- Par application, les IPA cardiovasculaires étaient en tête avec 29,76 % de la part de marché des ingrédients pharmaceutiques actifs aux États-Unis en 2025, mais les IPA oncologiques progressent à un CAGR de 8,76 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques détenaient une part de 49,23 % en 2025, mais les CRO et CDMO devraient afficher le CAGR le plus rapide de 8,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients pharmaceutiques actifs (IPA) aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) Impact sur le CAGR | Concentration géographique | Calendrier |

|---|---|---|---|

| Incitations fédérales et étatiques favorisant les lignes d'IPA basées aux États-Unis | +1.2% | Boston-Cambridge, Research Triangle Park, région de la baie de San Francisco, New Jersey | Moyen terme (2-4 ans) |

| Expansion des pipelines de biologiques et d'ARNm | +1.5% | Massachusetts, Caroline du Nord, Californie ; extension vers la Caroline du Sud et l'Indiana | Long terme (≥ 4 ans) |

| Financement BARDA et du Stockpile national stratégique pour la capacité de montée en charge | +0.8% | À l'échelle nationale, avec des sites prioritaires liés aux contrats fédéraux | Court terme (≤ 2 ans) |

| Demande croissante en IPA à haute potentiel pour l'oncologie | +1.3% | New Jersey, Pennsylvanie, New York ; nouvelles constructions émergentes en Caroline du Nord | Long terme (≥ 4 ans) |

| Adoption précoce des technologies de fabrication continue | +0.9% | Michigan, Indiana, Massachusetts ; sites du programme des technologies émergentes de la FDA | Moyen terme (2-4 ans) |

| Vague d'externalisation parmi les entreprises pharmaceutiques virtuelles | +1.1% | Boston-Cambridge, Research Triangle Park, région de la baie de San Francisco | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Diversification des incitations à la chaîne d'approvisionnement américaine pour la fabrication nationale d'IPA

La dynamique du Congrès derrière la loi BIOSECURE contraint les acheteurs pharmaceutiques à auditer leur exposition aux fournisseurs chinois et à transférer les contrats vers des usines nationales. Curia, Cambrex et Amgen ont chacun engagé plus de 100 millions USD pour des capacités rapatriées qui se trouvaient auparavant en Asie. La loi CHIPS et Science étend les crédits d'impôt aux équipements de procédés pharmaceutiques, réduisant considérablement les coûts en capital des réacteurs et réduisant l'écart de coût avec les actifs de traitement par lots offshore [1]Département du Commerce des États-Unis, « Crédits d'impôt pour la fabrication avancée », commerce.gov Freins. Les États apportent un soutien supplémentaire ; la Caroline du Nord a cofinancé le campus de biologiques d'Amgen à 1 milliard USD, tandis que le Massachusetts accélère les permis BPF conformes aux normes ISO 14001. Au total, les incitations cumulées ramènent le coût total de possession en dessous des équivalents offshore pour les molécules dont la demande annuelle dépasse 500 kilogrammes.

Essor des pipelines de biologiques avancés et de thérapies à ARNm

Les biologiques et les thérapies à ARNm représentaient 47 % des approbations de nouvelles entités moléculaires de la FDA en 2025, contre 38 % en 2020 [2]Département du Commerce des États-Unis, « Crédits d'impôt pour la fabrication avancée », commerce.gov Freins. L'expansion de Moderna sur trois sites aux États-Unis pour 1,8 milliard USD réduit de moitié le temps de cycle des lots d'ARNm, de 14 à sept jours, offrant à l'entreprise une capacité disponible pour des productions sous contrat. Lonza, Fujifilm et Thermo Fisher ont installé des bioréacteurs mammifères de 20 000 litres ciblant les anticorps oncologiques et les biologiques auto-immuns. Les anticorps bispécifiques et les conjugués anticorps-médicament nécessitent un confinement aux niveaux OEB 4-5, une niche où l'usine de Somerset de Catalent et le site de Visp de Lonza détiennent le leadership. Ces constructions resserrent l'offre nationale et raccourcissent le délai d'accès à la clinique pour les promoteurs cherchant des études rapides de premier essai chez l'homme.

Financement fédéral pour les stocks de préparation aux pandémies

La BARDA a alloué 1,5 milliard USD en 2024-2025 pour distribuer des nœuds d'IPA capables de pivoter d'une molécule à l'autre en moins de six mois. Le programme favorise les bioréacteurs à usage unique qui éliminent le nettoyage entre campagnes, une approche qu'Emergent BioSolutions et Phlow utilisent pour satisfaire les mandats du Stockpile national stratégique pour 12 molécules critiques. La synthèse en flux continu et les tests de libération en temps réel réduisent le coût unitaire jusqu'à 40 % tout en garantissant une traçabilité totale aux États-Unis. La conformité à la loi PREVENT Pandemics est désormais un prérequis d'achat pour les appels d'offres fédéraux, créant un flux de revenus protégé pour les sites qualifiés.

Demande croissante d'IPA à haute potentiel liée à l'essor de l'oncologie

La FDA a approuvé 18 nouveaux médicaments contre le cancer en 2025, le total annuel le plus élevé à ce jour. Les IPA à haute potentiel nécessitent des isolateurs à boîtes à gants et des salles à pression négative pouvant coûter entre 50 et 100 millions USD par ligne de 500 kilogrammes. Curia a ajouté trois réacteurs OEB 5 en 2025 pour fournir la monométhyl auristatine E et des analogues de la duocarmycine qui se vendent à plus de 100 000 USD par kilogramme. Le complexe de 3,2 milliards USD d'Eli Lilly en Indiana satisfera son portefeuille Loxo Oncology et amortira le risque d'approvisionnement pour les actifs dont le chiffre d'affaires annuel de pointe devrait dépasser 1 milliard USD. Catalent et Patheon ont déployé des plateformes contrôlées de micro-dosage qui micronisent les IPA puissants à moins de 10 microns, garantissant l'uniformité des doses dans les formulations orales.

Analyse de l'impact des freins*

| Frein | (~) Impact sur le CAGR | Concentration géographique | Calendrier |

|---|---|---|---|

| Négociations sur les prix des médicaments Medicare comprimant les petites molécules matures | -0.9% | À l'échelle nationale, critique pour les fabricants d'IPA génériques | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité environnementale dans les usines vieillissantes | -0.6% | Corridors historiques de la côte du Golfe, de la côte médio-atlantique et du Midwest | Moyen terme (2-4 ans) |

| Pénurie de chimistes de procédés et d'ingénieurs qualifiés | -0.5% | Plus sévère dans les pôles côtiers à coût élevé (Boston, San Francisco, New Jersey) | Moyen terme (2-4 ans) |

| Pression continue sur les prix de la part des fournisseurs indiens et chinois à faible coût | -0.7% | À l'échelle nationale, plus forte sur les lignes de petites molécules génériques et à faible potentiel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix due aux négociations sur les prix des médicaments Medicare

Dix médicaments à dépenses élevées ont vu leurs prix catalogue baisser de manière significative en 2024, et 15 autres sont entrés dans le cycle 2025, réduisant les prix contractuels de leurs IPA à petites molécules. Le Bureau du budget du Congrès projette un impact annuel sur les revenus de 25 milliards USD d'ici 2031, les fournisseurs d'IPA génériques supportant le plus gros de la charge car ils manquent de pouvoir de fixation des prix en aval. Teva a signalé une baisse de 12 % de son segment IPA américain en 2025 et a fermé trois lignes à faible marge. Les CDMO ont répondu en augmentant les quantités minimales de commande et en ajoutant des suppléments sur les matières premières indexés sur les prix des solvants, transférant une partie du risque aux promoteurs de médicaments. Il en résulte un marché à deux niveaux où les molécules génériques perdent leur pouvoir de fixation des prix tandis que les nouvelles modalités conservent des marges premium.

Coûts de conformité environnementale pour les usines d'IPA américaines

Les limites de l'EPA sur les rejets de PFAS et des normes plus strictes sur les composés organiques volatils nécessitent des systèmes d'oxydation avancée et des moniteurs d'émissions continues coûtant entre 5 et 20 millions USD par point de rejet [3]Agence de protection de l'environnement des États-Unis, « Règle finale sur les rejets de PFAS », epa.gov Analyse des segments. Mallinckrodt a fermé son usine d'IPA de Saint-Louis en 2025, invoquant des coûts de conformité non rentables à son échelle. La certification ISO 14001 fonctionne désormais comme un prérequis pour les acheteurs pharmaceutiques, ajoutant jusqu'à 500 000 USD de frais d'audit annuels. Les opérateurs de plus petite taille consacrent jusqu'à 12 % de leur chiffre d'affaires aux dépenses d'investissement environnementales, contre 3 à 5 % pour leurs homologues plus grands, renforçant les économies d'échelle. Les États offrant des procédures d'autorisation plus rapides, comme la Caroline du Nord et l'Indiana, remportent les projets sur terrain vierge tandis que les actifs plus anciens de la côte du Golfe font face à des rénovations coûteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'activité : les fournisseurs marchands dépassent les usines captives

Les CDMO marchands ont généré 64,58 % du chiffre d'affaires de 2025 et devraient croître à 7,05 % jusqu'en 2031, reflétant leur capacité à répartir les coûts fixes entre plusieurs promoteurs. La pénétration de la fabrication continue atteint six lignes sur le site de Greenville de Thermo Fisher, contre une moyenne sectorielle de 1,2 ligne, permettant aux CDMO de réduire les délais de cycle et les déchets pour des clients diversifiés. Les usines captives dominent encore les franchises blockbusters où les fabricants d'origine exigent une assurance d'approvisionnement ; Pfizer produit l'IPA du nirmatrelvir en interne pour faire face aux pics d'urgence. Cependant, un benchmark sectoriel montre que les usines marchandes fonctionnent à 78 % d'utilisation moyenne tandis que les sites captifs stagnent à 62 %, orientant les nouveaux investissements vers les CDMO. Les mises à niveau continues, les offres de bout en bout et les avantages en termes de délai d'accès à la clinique maintiennent le marché des ingrédients pharmaceutiques actifs aux États-Unis en faveur des acteurs marchands.

Les CDMO généralistes co-investissent dans de nouvelles modalités nécessitant des capitaux dépassant la portée de nombreuses biotechs, ce qui cimente davantage le leadership marchand. La construction de 1 milliard USD de Lonza à Portsmouth a été cofinancée par des clients qui ont verrouillé des volumes à long terme, un modèle qui se répand sur le marché des ingrédients pharmaceutiques actifs aux États-Unis. Les opérations captives restent viables lorsque le volume interne est stable et que la propriété intellectuelle est très sensible, mais même les grands fabricants d'origine externalisent des lots à l'échelle du développement pour accéder à des suites de confinement spécialisées ou de biologiques.

Par type de synthèse : la croissance biotechnologique s'accélère

Les voies synthétiques fournissent encore 70,88 % du chiffre d'affaires de 2025, mais les IPA d'origine biotechnologique croissent à 7,14 % grâce aux approbations d'anticorps monoclonaux et d'ARNm. Les fabricants synthétiques défendent leur part en se concentrant sur les intermédiaires chiraux et les substances contrôlées qui bénéficient de barrières réglementaires. Cambrex a investi 300 millions USD dans un site en Iowa pour les IPA de l'annexe II de la DEA, protégeant ce chiffre d'affaires de la concurrence asiatique à faible coût. Les IPA biotechnologiques nécessitent des réacteurs de 10 000 litres, une chromatographie multicolonne et une validation de l'élimination virale qui prolongent les délais de transfert technologique. La construction de Fujifilm en Caroline du Nord a ajouté 80 000 litres de capacité mammifère pour suivre le rythme des anticorps oncologiques. Ces exigences complexes soutiennent la tarification et renforcent la croissance des lignes biotechnologiques au sein du marché des ingrédients pharmaceutiques actifs aux États-Unis.

La fabrication continue est plus avancée du côté synthétique car la chimie en flux s'adapte facilement aux petites molécules. Vertex a réduit l'utilisation de solvants de 30 % lorsqu'il a transféré l'ivacaftor et le lumacaftor vers un traitement continu, une performance que les homologues synthétiques imitent désormais. La directive ICH Q13 de la FDA harmonise les voies d'examen pour la fabrication continue dans les deux chimies, encourageant davantage d'installations hybrides accueillant à la fois des biologiques en mode batch et des petites molécules en flux continu. Les acteurs synthétiques conservent le leadership en volume, mais la trajectoire de croissance des biotechnologies remodèle l'allocation du capital.

Par taille de molécule : les biologiques mènent la courbe de croissance

Les IPA à petites molécules ont fourni 63,65 % du chiffre d'affaires de 2025 grâce à une vaste base installée et à la prévalence des maladies chroniques. Cependant, les biologiques à grandes molécules affichent un CAGR de 7,51 % alors que les promoteurs se tournent vers des modalités offrant une durabilité des brevets et une tarification premium. Le campus de 1 milliard USD d'Amgen en Caroline du Nord abrite plus de 100 000 litres de volume de bioréacteur dédié aux anticorps monoclonaux. Les biologiques nécessitent une manutention en chaîne du froid qui ajoute entre 200 et 500 USD par kilogramme en coûts logistiques, mais leurs marges nettes restent supérieures à celles des petites molécules hors brevet. La taille du marché des ingrédients pharmaceutiques actifs aux États-Unis pour les biologiques se développe donc plus rapidement que pour les composés synthétiques.

Les CDMO fusionnent pour acquérir les deux chimies. Cambrex a racheté une usine de biologiques, tandis que Fujifilm s'est intégré en amont dans l'ADN plasmidique pour contrôler les intrants de vecteurs viraux. La concurrence des biosimilaires mettra à l'épreuve les marges des biologiques, mais la complexité des procédés et les obstacles réglementaires protègent encore les fabricants leaders. Les fournisseurs de petites molécules montent en gamme vers des inhibiteurs de kinases complexes qui résistent à l'érosion des prix, maintenant le marché des ingrédients pharmaceutiques actifs aux États-Unis équilibré mais avec une pondération de croissance vers les grandes molécules.

Par potentiel : les HPAPI gagnent des parts

Les lignes à haute potentiel représentaient 19,89 % du volume du marché des ingrédients pharmaceutiques actifs aux États-Unis en 2025 et progressent à 8,32 % jusqu'en 2031. Le CAGR de 8,76 % de l'application oncologique est le principal moteur, car les thérapies ciblées atteignent leur efficacité à des doses inférieures au milligramme. Les nouveaux réacteurs OEB 5 de Curia fournissent des charges utiles telles que la monométhyl auristatine E, dont le prix dépasse 100 000 USD par kilogramme.

Les IPA à faible et moyen potentiel font face à une dynamique de produits génériques, avec l'IPA de l'atorvastatine tombant en dessous de 40 USD par kilogramme sous la pression des prix Medicare. La fabrication continue est plus facile pour les produits à faible potentiel car les exigences de confinement sont modestes, de sorte que Pfizer exploite une ligne en flux pour le nirmatrelvir dans son usine de Kalamazoo. Les fournisseurs d'HPAPI expérimentent des équipements à usage unique pour minimiser les temps d'arrêt liés au nettoyage, réduisant le changement de campagne de quatre semaines à 10 jours, un gain qui propulse davantage la croissance.

Par application : l'oncologie dépasse le cardiovasculaire

Les IPA cardiovasculaires ont conservé 29,76 % du chiffre d'affaires de 2025 mais croissent lentement en raison de la saturation générique des statines et des anticoagulants. L'oncologie se développe à 8,76 %, portée par 18 approbations de la FDA en 2025 et un pipeline de 1 200 molécules en phase avancée. Ce changement réalloue le capital vers le confinement des HPAPI et l'infrastructure des biologiques. Bristol-Myers Squibb a payé 4,1 milliards USD pour Mirati afin de sécuriser l'adagrasib, puis a internalisé son IPA à Summit, New Jersey, pour accélérer la montée en charge.

Les fabricants cardiovasculaires quittent les lignes génériques et se repositionnent vers des domaines de spécialité tels que les inhibiteurs de PCSK9, qui commandent encore des prix premium. Les marges premium de l'oncologie garantissent qu'elle restera la tranche à la croissance la plus rapide du marché des ingrédients pharmaceutiques actifs aux États-Unis.

Par utilisateur final : l'essor des CRO et CDMO remodèle les achats

Les CRO et CDMO deviennent les principaux acheteurs d'IPA américains, leurs achats progressant à un CAGR de 8,11 % jusqu'en 2031, alors que les entreprises pharmaceutiques virtuelles et les biotechs financées par capital-risque, qui représentent désormais 42 % des pipelines cliniques, externalisent tout ce qu'elles produisent. Les entreprises pharmaceutiques détenaient encore 49,23 % du volume de 2025 car des entreprises telles que Pfizer, Eli Lilly et Merck maintiennent des usines internes pour les produits blockbusters, mais même elles envoient désormais des projets en phase précoce ou non essentiels à l'extérieur pour réduire les besoins en capital. Les accords de partage des risques facilitent ce changement : la construction de 1 milliard USD de Lonza à Portsmouth a été partiellement financée par des clients qui ont verrouillé des engagements d'enlèvement. Les laboratoires académiques, les centres gouvernementaux et les entreprises de diagnostic forment un niveau « autre » plus petit mais stable, soutenu par les subventions des NIH et le programme de préparation aux pandémies de la BARDA à 1,5 milliard USD. La tarification reflète la division — les grandes entreprises pharmaceutiques obtiennent des conditions coût-plus à des marges de 5 à 8 %, tandis que les clients CDMO paient des primes de 15 à 20 % pour des délais plus rapides et une agilité réglementaire.

Analyse géographique

La Nouvelle-Angleterre et le New Jersey abritent la concentration la plus dense de capacités en biologiques et HPAPI, ancrée par l'usine de Portsmouth de Lonza, l'installation de Somerset de Catalent et le campus de Summit de BMS. La proximité des centres académiques fournit les talents, et les bureaux régionaux de la FDA accélèrent les inspections. Le Massachusetts approuve les extensions BPF en 120 jours contre une moyenne nationale de 180, une politique qui accélère la mise sur le marché.

Le triangle du Sud-Est, Research Triangle Park, l'Upstate de la Caroline du Sud et le corridor biotechnologique de la Géorgie, offrent les délais de construction les plus rapides. Le projet Holly Springs de Fujifilm à 2 milliards USD et le campus d'Amgen à 1 milliard USD ont été mis en service en 2025, bénéficiant d'un cycle d'examen environnemental de 180 jours. Thermo Fisher a ajouté six lignes d'IPA continues à Greenville, en Caroline du Sud, attirée par des coûts salariaux inférieurs à ceux de Boston.

Le Midwest maintient sa pertinence grâce aux fabricants d'origine intégrés. Le complexe de 3,2 milliards USD d'Eli Lilly en Indiana et les lignes en flux de Pfizer à Kalamazoo ancrent la région, qui bénéficie de coûts de construction inférieurs à ceux des zones côtières. Cependant, de nombreux sites datent des années 1950 et font face à des rénovations de plusieurs millions de dollars pour répondre aux normes de l'EPA, orientant les nouveaux investissements vers le Sud.

Paysage concurrentiel

Les dix premières entreprises détiennent une part significative du chiffre d'affaires, de sorte que le marché des ingrédients pharmaceutiques actifs aux États-Unis est modérément fragmenté. Les fabricants d'origine intégrés tels que Pfizer et Eli Lilly maintiennent une capacité captive pour les médicaments blockbusters, tandis que les CDMO comme Catalent, Lonza, Thermo Fisher et Fujifilm se font concurrence sur la rapidité et le pedigree réglementaire. La vente de Catalent à Novo Nordisk pour 16,5 milliards USD illustre la prime accordée aux plateformes de bout en bout. Les économies d'échelle dépendent désormais de la fabrication continue. Moins de 15 lignes américaines fonctionnent à l'échelle commerciale, faisant des premiers adoptants des partenaires attractifs pour les entreprises de biotechnologie virtuelles.

Les voies enzymatiques émergentes de Codexis illustrent la prochaine frontière, promettant des réductions de solvants et un développement plus rapide. L'intensité concurrentielle est la plus élevée dans les IPA à petites molécules génériques où les entreprises indiennes et chinoises bénéficient d'avantages de coûts de 30 à 50 % ; les acteurs américains pivotent donc vers les biologiques, les HPAPI et les procédés en flux continu qui soutiennent une tarification premium.

Leaders du secteur des ingrédients pharmaceutiques actifs (IPA) aux États-Unis

Pfizer Inc.

Novartis AG

Viatris Inc.

Teva Pharmaceutical Industries Ltd

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : La FDA a lancé le programme PreCheck qui rationalise la planification des installations et l'engagement en matière de contrôle qualité pour accélérer la fabrication nationale de médicaments.

- Mars 2025 : Fujifilm Diosynth a achevé sa construction de 2 milliards USD à Holly Springs, ajoutant quatre suites mammifères totalisant 80 000 litres.

- Février 2025 : Eli Lilly a achevé une expansion de 3,2 milliards USD en Indiana qui ajoute une capacité de fabrication en flux continu pour les IPA GLP-1.

Périmètre du rapport sur le marché des ingrédients pharmaceutiques actifs (IPA) aux États-Unis

Un ingrédient pharmaceutique actif (IPA) est la partie de tout médicament qui produit ses effets. Certains médicaments, tels que les thérapies combinées, ont plusieurs ingrédients actifs pour traiter différents symptômes ou agir de différentes manières. Ils sont produits à l'aide de procédés industriels hautement technologiques lors des phases de recherche et développement et de production commerciale.

Le marché des ingrédients pharmaceutiques actifs aux États-Unis est segmenté par mode d'activité, type de synthèse, taille de molécule, potentiel, application et utilisateurs finaux. Par mode d'activité, le marché est segmenté en IPA captif et IPA marchand. Par type de synthèse, le marché est segmenté en synthétique et biotechnologique. Par taille de molécule, il est catégorisé en petite molécule et grande molécule / biologiques. En ce qui concerne le potentiel, le marché est divisé en IPA à haute potentiel (HPAPI) et IPA à faible/moyen potentiel. Par application, le marché est segmenté en cardiologie, pneumologie, oncologie, ophtalmologie, neurologie, orthopédie et autres applications. Enfin, par utilisateurs finaux, le marché est segmenté en entreprises pharmaceutiques, CRO et CDMO, et autres. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| IPA captif |

| IPA marchand |

| Synthétique |

| Biotechnologique |

| Petite molécule |

| Grande molécule / Biologiques |

| IPA à haute potentiel (HPAPI) |

| IPA à faible/moyen potentiel |

| Cardiologie |

| Pneumologie |

| Oncologie |

| Ophtalmologie |

| Neurologie |

| Orthopédie |

| Autres applications |

| Entreprises pharmaceutiques |

| CRO et CDMO |

| Autres |

| Par mode d'activité | IPA captif |

| IPA marchand | |

| Par type de synthèse | Synthétique |

| Biotechnologique | |

| Par taille de molécule | Petite molécule |

| Grande molécule / Biologiques | |

| Par potentiel | IPA à haute potentiel (HPAPI) |

| IPA à faible/moyen potentiel | |

| Par application | Cardiologie |

| Pneumologie | |

| Oncologie | |

| Ophtalmologie | |

| Neurologie | |

| Orthopédie | |

| Autres applications | |

| Par utilisateurs finaux | Entreprises pharmaceutiques |

| CRO et CDMO | |

| Autres |

Questions clés auxquelles le rapport répond

À quelle vitesse la production nationale d'IPA croît-elle aux États-Unis ?

Le chiffre d'affaires devrait se développer à un CAGR de 6,87 % entre 2026 et 2031, les incitations au rapatriement et la demande en biologiques stimulant les capacités.

Quel segment mène le chiffre d'affaires dans l'approvisionnement en IPA aux États-Unis ?

Les CDMO marchands détiennent 64,58 % du chiffre d'affaires car les entreprises pharmaceutiques virtuelles privilégient l'externalisation.

Pourquoi les IPA à haute potentiel gagnent-ils des parts ?

Les pipelines oncologiques nécessitent des doses inférieures au milligramme, et le confinement spécialisé protège les marges, entraînant un taux de croissance de 8,32 % jusqu'en 2031.

Quel impact les négociations sur les prix des médicaments Medicare ont-elles sur les fournisseurs d'IPA ?

Les baisses de prix sur les médicaments de marque réduisent les prix contractuels des IPA à petites molécules de 15 à 25 % et contraignent les fabricants de génériques à absorber l'inflation des coûts.

Quelles régions américaines attirent le plus d'investissements en IPA ?

La Nouvelle-Angleterre et le New Jersey dominent les constructions de biologiques et d'HPAPI, tandis que le triangle du Sud-Est remporte les projets sur terrain vierge grâce à des procédures d'autorisation plus rapides et à des coûts de main-d'œuvre inférieurs.

Dernière mise à jour de la page le: