Taille et parts du marché des ingrédients pharmaceutiques actifs (IPA) en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

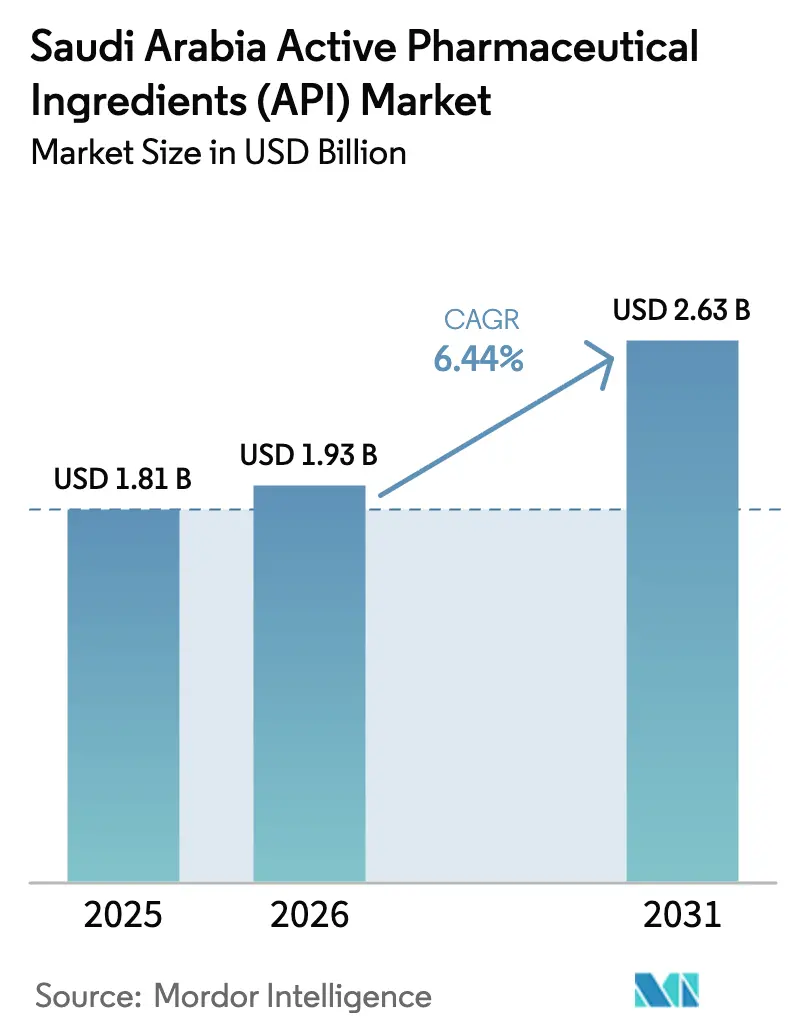

| Taille du marché de l'année de base (2025) | 1.81 Milliards de dollars |

| Taille du Marché (2026) | 1.93 Milliards de dollars |

| Taille du Marché (2031) | 2.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients pharmaceutiques actifs (IPA) en Arabie saoudite par Mordor Intelligence

La taille du marché des ingrédients pharmaceutiques actifs en Arabie saoudite devrait passer de 1,81 milliard USD en 2025 à 1,93 milliard USD en 2026 et devrait atteindre 2,63 milliards USD d'ici 2031, à un TCAC de 6,44 % sur la période 2026-2031. Les incitations de la Vision 2030, la Stratégie nationale de biotechnologie et une allocation budgétaire combinée de 260 milliards SAR pour la santé et le développement social orientent le secteur vers l'autosuffisance tout en attirant des développeurs contractuels multinationaux. La demande bénéficie également d'une prévalence du diabète de 16,4 % et d'une hausse de 14,9 % des diagnostics de maladies cardiovasculaires, qui élèvent conjointement les prescriptions de soins chroniques. L'élan du côté de l'offre provient des clusters biologiques soutenus par le gouvernement dans la King Abdullah Economic City (KAEC) et à Djeddah, des exonérations fiscales de 50 ans dans la Zone logistique intégrée spéciale, et des approbations simplifiées dans le cadre du Programme des médicaments innovants. Les stratégies de production de proximité ont gagné en urgence après les perturbations du transport maritime en mer Rouge, incitant les entreprises à ancrer leur production au sein du marché des ingrédients pharmaceutiques actifs en Arabie saoudite pour renforcer la résilience régionale.

Principaux enseignements du rapport

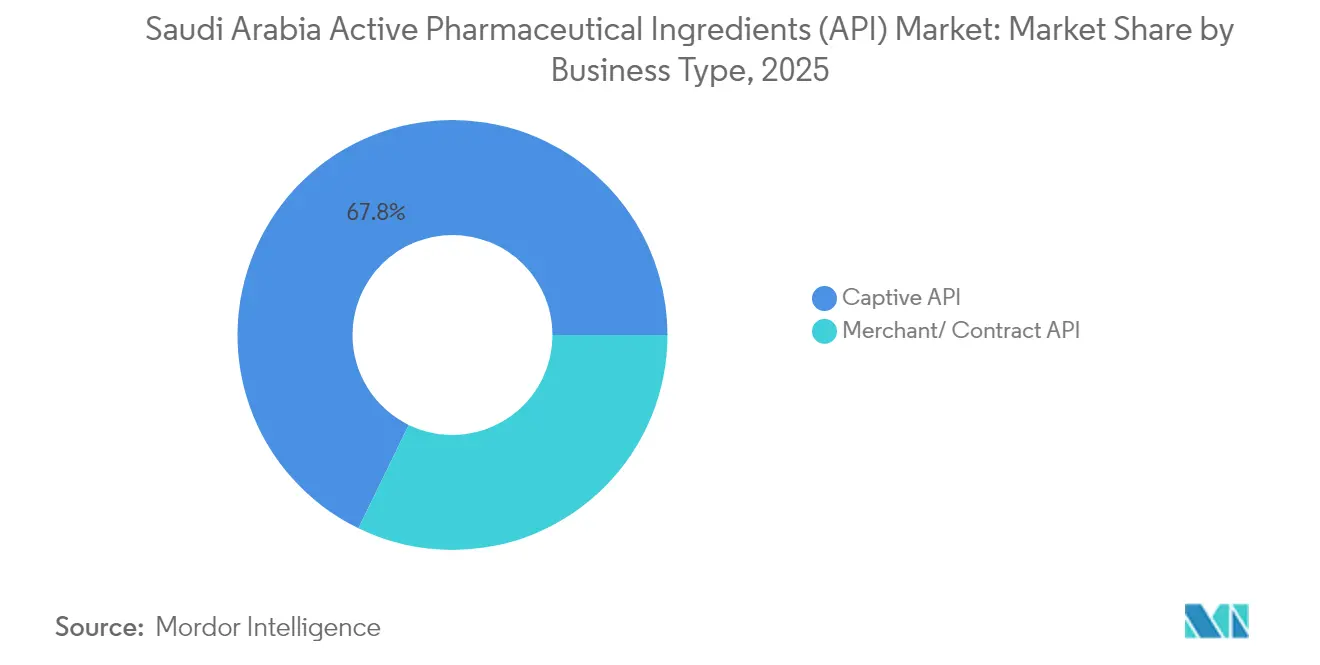

- La production captive d'IPA était en tête avec 67,79 % de la part du marché des ingrédients pharmaceutiques actifs en Arabie saoudite en 2025, tandis que la fabrication marchande affichait le TCAC le plus rapide à 6,86 % jusqu'en 2031.

- Les IPA synthétiques ont capté 76,05 % des revenus en 2025 ; les IPA biotechnologiques progressent à un TCAC de 6,9 % jusqu'en 2031.

- Les composés à petites molécules détenaient 69,15 % de la valeur en 2025, tandis que les biologiques à grandes molécules devraient croître à un TCAC de 6,95 %.

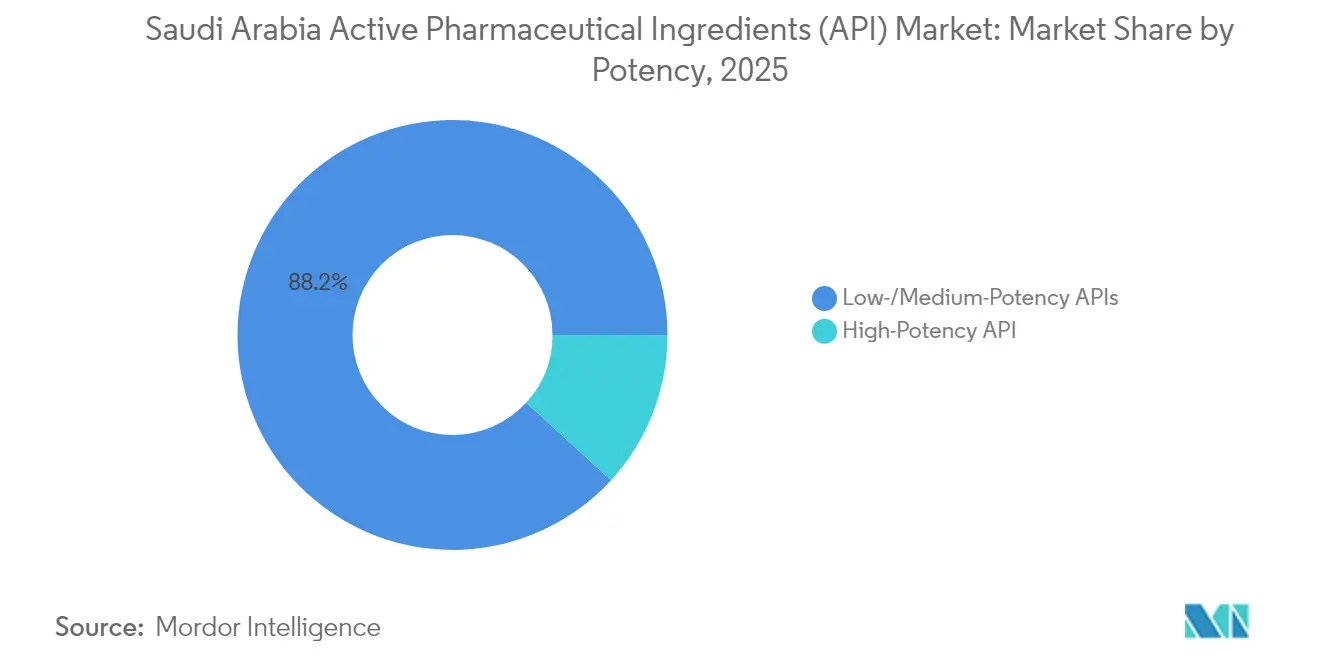

- Les substances à faible et moyenne potence représentaient 88,20 % des ventes en 2025 ; les IPA à haute potence progressent à un TCAC de 6,99 %.

- Les thérapies cardiovasculaires détenaient une part de 28,55 % en 2025, mais l'oncologie devrait se développer à un TCAC de 7,04 % jusqu'en 2031.

- Les entreprises pharmaceutiques ont conservé une part de 68,55 % en 2025, les CDMO progressant à un TCAC de 6,83 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients pharmaceutiques actifs (IPA) en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incitations à la localisation de la Vision 2030 et subventions du NIDLP | +1.2% | National, concentré dans la KAEC et à Djeddah | Moyen terme (2-4 ans) |

| Quotas obligatoires de contenu local dans les appels d'offres du ministère de la Santé | +0.8% | National, avec priorité aux marchés publics gouvernementaux | Court terme (≤ 2 ans) |

| Augmentation du fardeau des maladies chroniques élargissant la demande nationale de médicaments | +1.0% | National, plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Investissements dans les clusters biologiques à la KAEC et à Djeddah pour les IPA d'anticorps monoclonaux et de vecteurs viraux | +0.7% | Régional, zones industrielles de la KAEC et de Djeddah | Moyen terme (2-4 ans) |

| Attractivité des zones industrielles exonérées d'impôts pour les CDMO et leurs partenaires mondiaux | +0.6% | National, axé sur les zones économiques spéciales | Moyen terme (2-4 ans) |

| Perturbations des voies d'importation accélérant la production d'IPA de proximité | +0.5% | National, avec répercussions sur la région du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations à la localisation de la Vision 2030 et subventions du NIDLP

Les subventions gouvernementales en espèces, les allègements fiscaux sur 30 ans et les approbations accélérées rendent la production locale financièrement attractive. Plus de 350 multinationales ont obtenu des licences de siège régional d'ici mars 2024, dont beaucoup ont converti des antennes de distribution en usines à part entière. Novo Nordisk et Sanofi ont signé en 2024 des accords sur l'insuline avec le NUPCO, signalant une dynamique en faveur des intrants d'origine nationale. La réduction de la dépendance aux importations pourrait diminuer les dépenses externes en IPA de 25 % sur l'horizon de prévision.

Quotas obligatoires de contenu local dans les appels d'offres du ministère de la Santé

Les appels d'offres pharmaceutiques couvrant environ 60 % des achats nationaux de médicaments obtiennent désormais les meilleures notes lorsque les ingrédients sont fabriqués en Arabie saoudite. Le NUPCO regroupe des garanties d'achat pluriannuelles, assurant l'utilisation des usines et réduisant le risque lié aux dépenses d'investissement. Des acteurs mondiaux se sont associés à des entreprises locales uniquement pour préserver leur accès à ce canal protégé. Les premiers adoptants bénéficient d'une demande prévisible, ce qui facilite le financement des extensions de capacité au sein du marché des ingrédients pharmaceutiques actifs en Arabie saoudite.

Augmentation du fardeau des maladies chroniques élargissant la demande nationale de médicaments

Le diabète à lui seul coûte 17 milliards SAR par an et continue de progresser parallèlement à l'hypertension et à l'obésité. L'assurance universelle prévue pour 2026 élargira l'accès aux traitements, ancrant une demande répétitive pour les IPA cardiovasculaires, métaboliques et oncologiques. Les modes de vie urbains intensifient la prévalence, garantissant une croissance soutenue des volumes. Les schémas thérapeutiques pour les maladies chroniques nécessitent un approvisionnement ininterrompu, incitant les fabricants à localiser les lignes d'intermédiaires primaires pour éviter la volatilité du fret et des droits de douane.

Investissements dans les clusters biologiques à la KAEC et à Djeddah

Le campus modulaire ATMP de KFSHRC-Germfree et les voies d'exportation en eaux profondes confèrent aux usines saoudiennes un avantage dans les biologiques à chaîne du froid. Les subventions gouvernementales ciblant 11 000 emplois biotechnologiques favorisent les lignes d'anticorps monoclonaux et de vecteurs viraux, ancrant le marché des ingrédients pharmaceutiques actifs en Arabie saoudite comme base d'approvisionnement régionale pour les biologiques à haute valeur ajoutée. La co-localisation avec les corridors logistiques réduit les délais d'acheminement vers les sites cliniques, un facteur déterminant pour les thérapies sensibles à la température.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de talents en génie chimique expérimentés en BPF | -0.9% | National, aiguë dans les zones de fabrication spécialisées | Long terme (≥ 4 ans) |

| Dépendance persistante aux matières premières de départ importées | -0.6% | National, avec des vulnérabilités dans la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Empreinte énergétique et hydrique élevée par rapport aux objectifs nationaux de durabilité | -0.4% | National, concentré dans les zones industrielles | Long terme (≥ 4 ans) |

| Long cycle d'approbation des usines par la SFDA ralentissant la mise sur le marché | -0.3% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en génie chimique expérimentés en BPF

L'expansion industrielle nécessite des ingénieurs spécialisés dans le traitement en conditions stériles, mais les politiques de saoudisation limitent le recrutement d'expatriés. On estime que 175 000 professionnels supplémentaires dans le secteur de la santé seront nécessaires d'ici 2030, laissant le marché des ingrédients pharmaceutiques actifs en Arabie saoudite à court de compétences critiques. Les entreprises financent désormais des programmes de formation accélérée et des bourses à l'étranger pour combler ces lacunes. Bien que les filières de formation aient commencé à se développer, les contraintes en matière de personnel ralentissent encore la montée en puissance des installations et font grimper les coûts salariaux.

Dépendance persistante aux matières premières de départ importées

Environ 80 % des intermédiaires bruts proviennent encore d'Asie, exposant les fabricants aux chocs de fret et aux différences réglementaires. Les projets en amont de SABIC se concentrent sur les produits chimiques en vrac plutôt que sur les précurseurs spécialisés, retardant la localisation complète de la chaîne de valeur. Les entreprises se couvrent en diversifiant leurs fournisseurs, mais toute perturbation prolongée du transport maritime pourrait comprimer les stocks et augmenter les besoins en fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle d'activité : les opérations captives maintiennent leur échelle tandis que la fabrication contractuelle gagne du terrain

Les usines captives représentaient 67,79 % des revenus de 2025, les fabricants de médicaments intégrés préférant le contrôle interne de la qualité et de la propriété intellectuelle. Le campus verticalement intégré de SPIMACO à Djeddah a atteint un taux d'utilisation de 97 %, renforçant sa part globale de 6 % sur le marché des ingrédients pharmaceutiques actifs en Arabie saoudite. Ce modèle garantit la sécurité de l'approvisionnement pour les molécules de soins chroniques, soutient des lignes prévisibles et limite la complexité des audits.

La production marchande, bien que plus modeste en termes absolus, progresse à un TCAC de 6,86 %. Les zones exonérées d'impôts et les baux fonciers à long terme attirent les CDMO mondiaux pour implanter localement des lignes de lots destinées à l'approvisionnement du Moyen-Orient et de l'Afrique. Les modules clés en main de la Cité pharmaceutique de Sudair permettent une montée en puissance rapide, tandis que les projets de WuXi AppTec d'explorer un hub dans le Golfe soulignent la confiance croissante des contractants multinationaux.

Par type de synthèse : la domination synthétique se poursuit tandis que la biotechnologie prend de l'élan

Les composés synthétiques ont capté 76,05 % du chiffre d'affaires de 2025, car les matières premières pétrochimiques restent bon marché et abondantes. Les thérapies cardiovasculaires et contre le diabète, encore dominées par les médicaments à petites molécules, soutiennent la demande de base, maintenant un taux d'utilisation élevé dans les réacteurs polyvalents plus anciens. La taille du marché des ingrédients pharmaceutiques actifs en Arabie saoudite pour les lignes synthétiques établies bénéficie donc d'économies d'échelle et d'un risque technologique minimal.

Les IPA d'origine biotechnologique se développent à un TCAC de 6,9 %, portés par la Stratégie nationale de biotechnologie et les grandes cuves de fermentation de la KAEC. L'investissement en capital de NEOM dans la fermentation de précision via Liberation Labs élargit les applications aux enzymes et aux protéines nutritionnelles, préfigurant des sources de revenus plus diversifiées au sein du secteur.

Par taille de molécule : les fondements des petites molécules complètent l'essor des grandes molécules

Les petites molécules ont conservé 69,15 % de l'activité de 2025 en raison des thérapies de masse bien établies et d'un coût des marchandises favorable. Le portefeuille dermatologique et ophtalmologique de Jamjoom démontre la marge d'innovation de procédés qui subsiste dans les filières chimiques traditionnelles. Ces efficiences permettent aux producteurs de répondre à une demande dense en maladies chroniques tout en générant des flux de trésorerie fiables.

Les grandes molécules connaissent la croissance la plus rapide à un TCAC de 6,95 %, les hôpitaux adoptant de plus en plus les anticorps monoclonaux et les schémas thérapeutiques à base cellulaire. Les salles blanches modulaires de la KAEC permettent une transition rapide entre les campagnes biologiques, ce qui réduit les temps d'arrêt et augmente la taille du marché des ingrédients pharmaceutiques actifs en Arabie saoudite attribuable aux biologiques. À mesure que les recommandations cliniques évoluent vers les thérapies ciblées, les usines de grandes molécules captent une part croissante des nouveaux lancements de produits.

Par potence : l'incrément des IPA à haute potence alimenté par les besoins en oncologie

Les ingrédients à faible et moyenne potence ont généré 88,20 % des ventes de 2025, reflétant le volume continu dans les médicaments contre l'hypertension, le diabète et les maladies respiratoires. Ces usines nécessitent un confinement standard, favorisant les économies d'échelle et une planification prévisible.

Les IPA à haute potence progressent de 6,99 % par an à mesure que les protocoles oncologiques se multiplient. La ligne cytotoxique de SPIMACO d'une valeur de 272 millions SAR, cofinancée par AstraZeneca, ajoute des suites d'isolateurs et une gestion de l'air à l'échelle du sous-microgramme pour fabriquer des charges utiles de conjugués anticorps-médicament, établissant des barrières à l'entrée plus élevées. Un contrôle réglementaire plus strict soutient également la tarification premium et la spécialisation.

Par domaine thérapeutique : le cardiovasculaire ancre les volumes ; l'oncologie mène la croissance

Les IPA cardiovasculaires détenaient une part de marché de 28,55 % en 2025, car l'hypertension touche 11,1 % des adultes de Riyad. Un dosage régulier maintient les campagnes de lots longues et répétitives, ancrant les revenus de base.

Les substances oncologiques progressent à un TCAC de 7,04 %, portées par des diagnostics plus précoces et la construction de centres anticancéreux financés par le gouvernement. Les protocoles du KFSHRC nécessitent de plus en plus des intermédiaires d'anticorps monoclonaux, renforçant les impératifs de localisation et stimulant la demande à haute potence.

Par utilisateur final : la pharmacie intégrée domine tandis que les CDMO accélèrent

Les fabricants de médicaments nationaux et multinationaux contrôlaient une part de 68,55 % en 2025, tirant parti de leurs propres installations pour la sécurité de l'approvisionnement. Les incitations aux sièges régionaux attirent les propriétaires de marques mondiales à intégrer la R&D aux côtés de la fabrication, renforçant l'intégration verticale.

Les CDMO se développent à un TCAC de 6,83 %, les commanditaires externalisant pour contenir les coûts fixes. Les importations d'équipements en franchise de droits au sein de la Zone logistique intégrée spéciale se traduisent par une agilité à faible marge attractive pour les start-ups biotechnologiques occidentales menant des essais cliniques dans le Golfe.

Analyse géographique

L'Arabie saoudite représente environ 60 % des dépenses de santé du CCG, positionnant le marché des ingrédients pharmaceutiques actifs en Arabie saoudite comme le locataire principal de la région. Le port en eaux profondes de la KAEC raccourcit les routes de fret vers les acheteurs africains et européens, tandis que la propriété étrangère à 100 % s'aligne sur les exigences de gouvernance des multinationales. Les quotas de substitution aux importations poussent les entreprises à installer des fermenteurs de lysine et des sécheurs par atomisation près de Djeddah, augmentant ainsi le contenu local dans les chaînes d'approvisionnement en soins chroniques.

L'harmonisation au sein du CCG sous l'égide du Conseil de santé du Golfe simplifie les exigences d'enregistrement pour les exportations. Jamjoom a enregistré une expansion de 19,2 % dans les autres États du CCG, illustrant la scalabilité des exportations nourrie par la capacité de production saoudienne. Les dépenses pharmaceutiques de 17 milliards USD en Afrique du Nord représentent une attraction supplémentaire : Avalon Pharma a augmenté ses exportations de 85 % en s'appuyant sur des certificats d'analyse saoudiens accrédités par la préqualification de l'OMS.

La diversification logistique reste un argument de vente majeur. Plusieurs ports en mer Rouge et dans le Golfe, ainsi qu'un pont terrestre est-ouest planifié, réduisent la dépendance aux passages liés à Suez qui ont récemment fait face à des primes d'assurance et à des retards de sécurité. Ces corridors renforcent le marché des ingrédients pharmaceutiques actifs en Arabie saoudite dans la protection des chaînes d'approvisionnement en flux tendu pour les formulateurs de la région MENA.

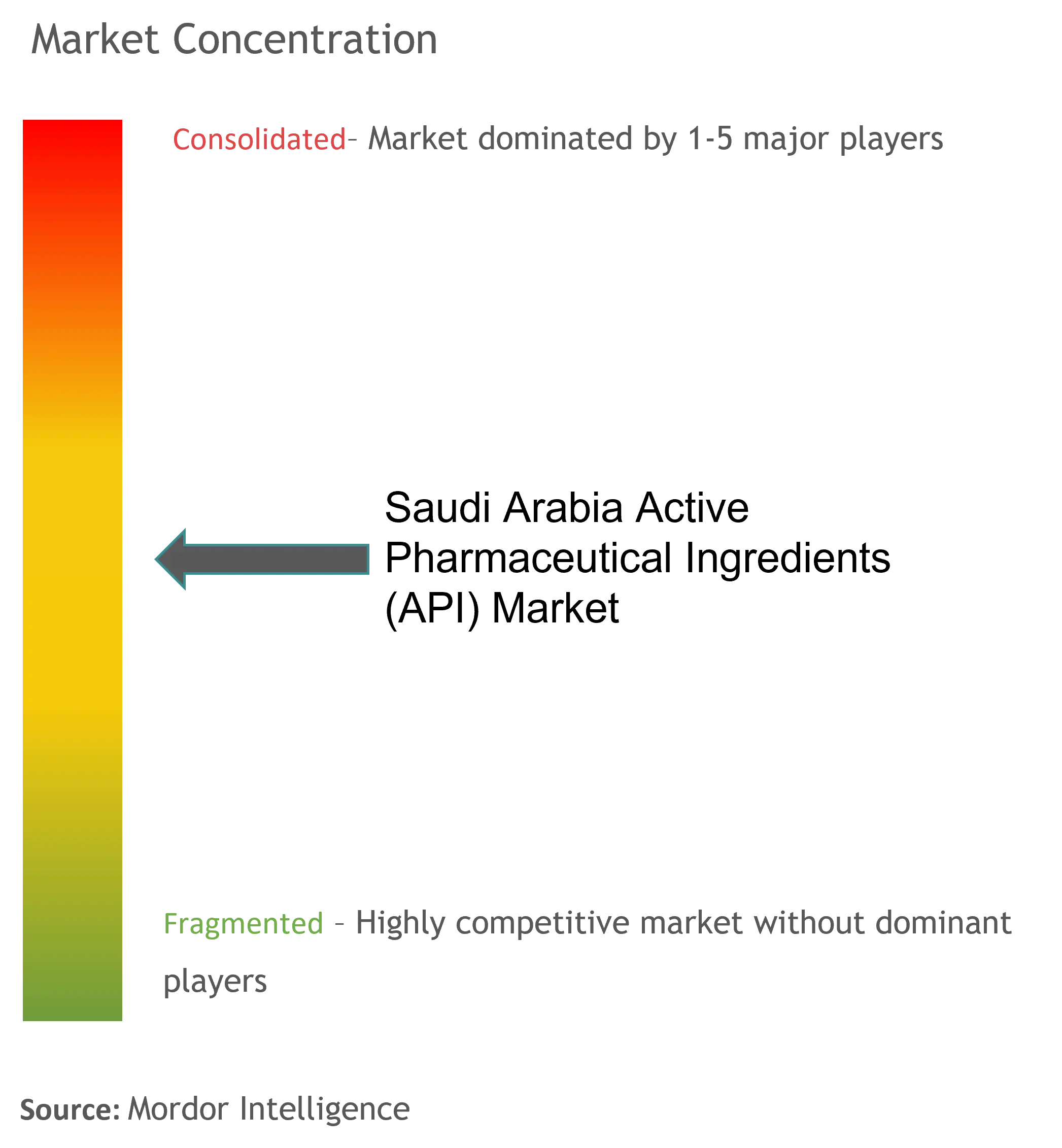

Paysage concurrentiel

Le secteur reste modérément fragmenté ; les cinq plus grands acteurs nationaux et étrangers captent une part significative du total des ventes, laissant de nombreuses opportunités pour les spécialistes de niche. SPIMACO reflète les avantages de ses lignes oncologiques de bout en bout et de sa forte visibilité dans les marchés publics. Les entrants internationaux tels que Hikma s'appuient sur des acquisitions régionales pour approfondir leurs catalogues thérapeutiques et sécuriser des appels d'offres pluriannuels.

Les dépôts de contrôle des fusions ont augmenté de 16 % au premier trimestre 2025, 80 % impliquant des investisseurs étrangers, signalant une consolidation croissante et des accords de transfert de technologie. Les investissements spécifiques à la biotechnologie créent une différenciation dans des espaces inoccupés ; le site ATMP du KFSHRC permet des IPA de vecteurs viraux rarement fabriqués localement, offrant aux premiers entrants une marge de tarification premium.

L'agilité réglementaire façonne davantage la posture concurrentielle. Le Programme des médicaments innovants réduit les cycles d'examen des dossiers, permettant aux innovateurs de commercialiser plus rapidement tout en respectant la qualité alignée sur les ICH. Les entreprises dotées d'équipes solides en affaires réglementaires prennent de l'avance sur leurs concurrents axés sur les génériques, soulignant pourquoi les bureaux de liaison locaux deviennent des actifs stratégiques sur le marché des ingrédients pharmaceutiques actifs en Arabie saoudite.

Leaders du secteur des ingrédients pharmaceutiques actifs (IPA) en Arabie saoudite

Pfizer, Inc.

Aurobindo Pharma

Novartis AG

BASF SE

Viatris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- undefined

- Décembre 2024 : Bio-Thera Solutions et Tabuk Pharma se sont associés pour le développement et la production locale d'un biosimilaire du Stelara.

- Décembre 2024 : Hikma Pharmaceuticals a acquis le portefeuille MENA de Takeda, élargissant ainsi son étendue thérapeutique régionale.

Périmètre du rapport sur le marché des ingrédients pharmaceutiques actifs (IPA) en Arabie saoudite

Un ingrédient pharmaceutique actif (IPA) est la partie de tout médicament qui produit ses effets. Certains médicaments, tels que les thérapies combinées, contiennent plusieurs ingrédients actifs pour traiter différents symptômes ou agir de différentes manières. Ils sont produits à l'aide de procédés industriels hautement technologiques, aussi bien lors de la phase de R&D que lors de la phase de production commerciale.

Le marché des ingrédients pharmaceutiques actifs (IPA) en Arabie saoudite est segmenté par type de médicament (de marque et générique) et par application (cardiologie, oncologie, neurologie, orthopédie, ophtalmologie et autres applications). Le rapport offre la valeur (en milliards USD) pour les segments ci-dessus.

| IPA captif |

| IPA marchand / contractuel |

| IPA synthétiques |

| IPA biotechnologiques |

| Petite molécule |

| Grande molécule / Biologiques |

| IPA à haute potence (HPAPI) |

| IPA à faible et moyenne potence |

| Oncologie |

| Cardiovasculaire |

| Troubles métaboliques (diabète) |

| Maladies infectieuses |

| SNC et neurologie |

| Respiratoire |

| Autres domaines thérapeutiques |

| Fabricants pharmaceutiques nationaux |

| Filiales pharmaceutiques multinationales (Arabie saoudite) |

| CDMO / CMO |

| Hôpitaux et instituts de recherche |

| Par mode d'activité | IPA captif |

| IPA marchand / contractuel | |

| Par type de synthèse | IPA synthétiques |

| IPA biotechnologiques | |

| Par taille de molécule | Petite molécule |

| Grande molécule / Biologiques | |

| Par potence | IPA à haute potence (HPAPI) |

| IPA à faible et moyenne potence | |

| Par domaine thérapeutique | Oncologie |

| Cardiovasculaire | |

| Troubles métaboliques (diabète) | |

| Maladies infectieuses | |

| SNC et neurologie | |

| Respiratoire | |

| Autres domaines thérapeutiques | |

| Par utilisateur final | Fabricants pharmaceutiques nationaux |

| Filiales pharmaceutiques multinationales (Arabie saoudite) | |

| CDMO / CMO | |

| Hôpitaux et instituts de recherche |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients pharmaceutiques actifs en Arabie saoudite ?

La taille du marché des ingrédients pharmaceutiques actifs en Arabie saoudite s'élevait à 1,93 milliard USD en 2026 et devrait atteindre 2,63 milliards USD d'ici 2031.

Quel taux de croissance est attendu jusqu'en 2031 ?

Le secteur devrait se développer à un TCAC de 6,44 % entre 2026 et 2031, porté par les incitations de la Vision 2030 et la prévalence croissante des maladies chroniques.

Quel segment se développe le plus rapidement ?

Les IPA oncologiques mènent la croissance avec un TCAC projeté de 7,04 % jusqu'en 2031, soutenus par de nouveaux partenariats de fabrication de médicaments anticancéreux.

Comment les biologiques influencent-ils les schémas de production ?

Les clusters soutenus par le gouvernement à la KAEC et à Djeddah accélèrent la capacité en IPA biotechnologiques, poussant la production de biologiques vers un TCAC de 6,9 %.

Quels outils politiques soutiennent la localisation ?

Les subventions de la Vision 2030, les quotas obligatoires de contenu local, les exonérations fiscales de 50 ans dans les zones logistiques et le Programme des médicaments innovants accélèrent tous la fabrication nationale d'IPA.

Quels défis pourraient ralentir l'expansion ?

Les pénuries de compétences en ingénieurs formés aux BPF et la dépendance aux matières premières de départ importées restent les principaux goulets d'étranglement à une montée en puissance rapide.

Dernière mise à jour de la page le: