Taille et Part du Marché des Corps Gras et Huiles Spéciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

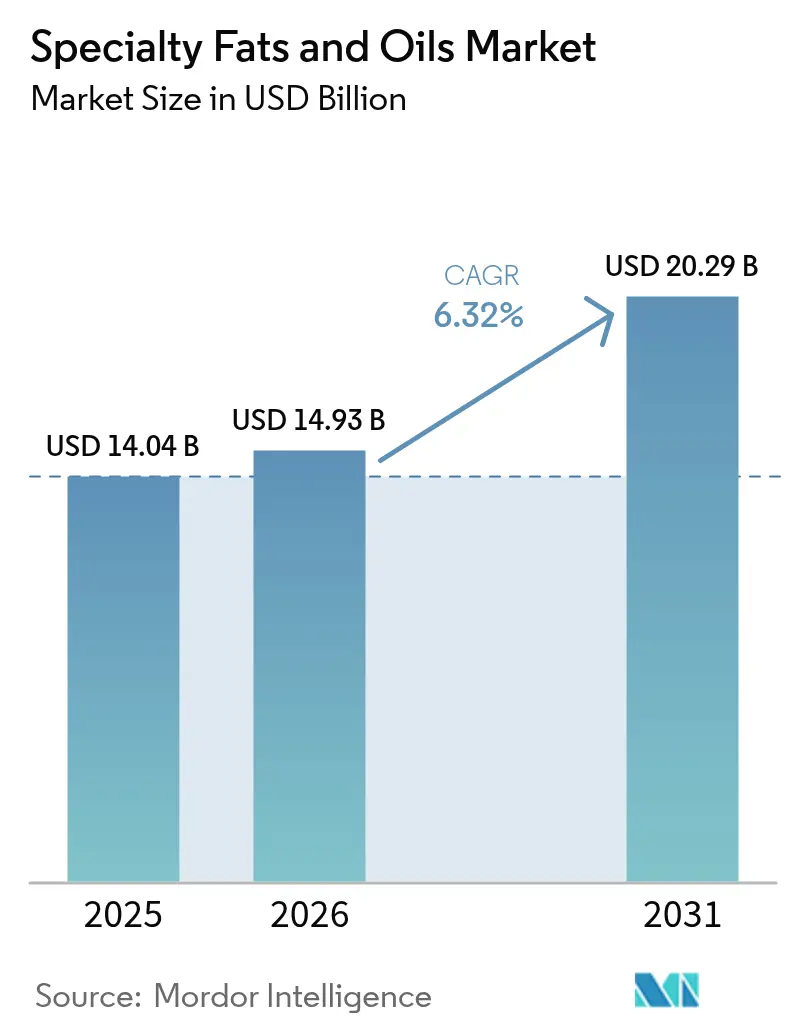

| Taille du Marché (2026) | 14.93 Milliards de dollars |

| Taille du Marché (2031) | 20.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

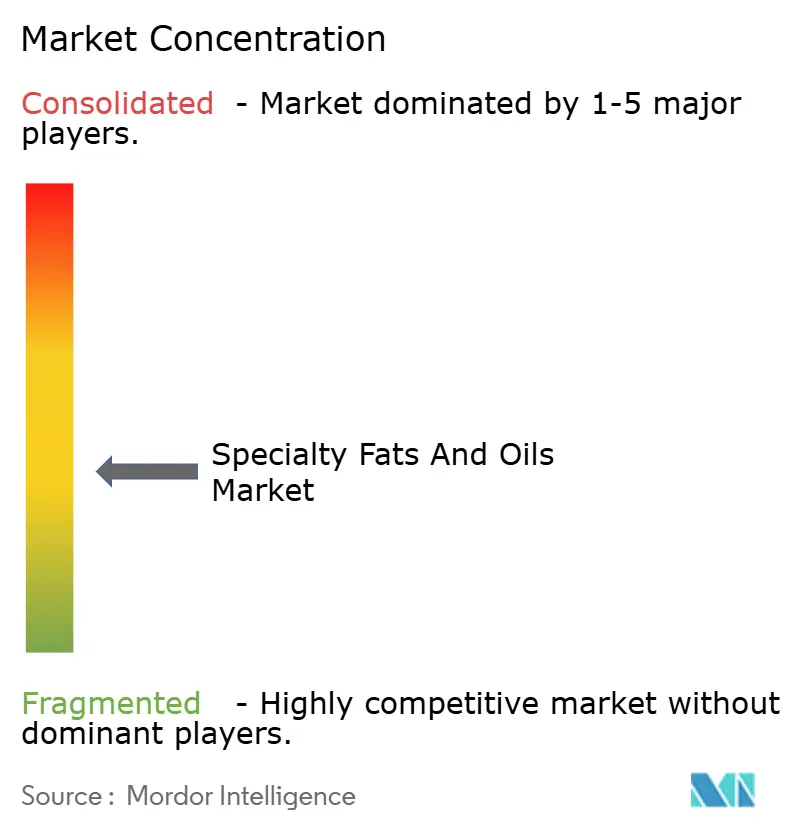

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Corps Gras et Huiles Spéciaux par Mordor Intelligence

La taille du marché des graisses et huiles spéciales devrait passer de 14,04 milliards USD en 2025 à 14,93 milliards USD en 2026 et devrait atteindre 20,29 milliards USD d'ici 2031, à un TCAC de 6,32 % sur la période 2026-2031. L'expansion du marché est portée par une demande accrue de lipides fonctionnels en tant qu'alternatives aux graisses trans, des réglementations plus strictes et un intérêt croissant pour les options alimentaires à base de plantes. La croissance de la consommation d'aliments transformés, la hausse des prix du cacao nécessitant des alternatives au beurre de cacao, et la révision par la FDA de la définition du terme « sain » avec des exigences plus strictes en matière de graisses saturées ont conduit à une augmentation des reformulations de produits [1]Source : FDA, « Orientations pour l'industrie sur l'utilisation du terme 'Sain', 2025 », fda.gov. L'Asie-Pacifique domine la consommation en raison des mandats sur le biodiesel et des accords commerciaux sur l'huile de palme, tandis que le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé, soutenu par de nouveaux investissements dans les raffineries. Le développement du marché est en outre façonné par les tendances en faveur des étiquettes propres, les efforts de diversification de la chaîne d'approvisionnement et les avancées dans les technologies de modification des graisses.

Principaux Enseignements du Rapport

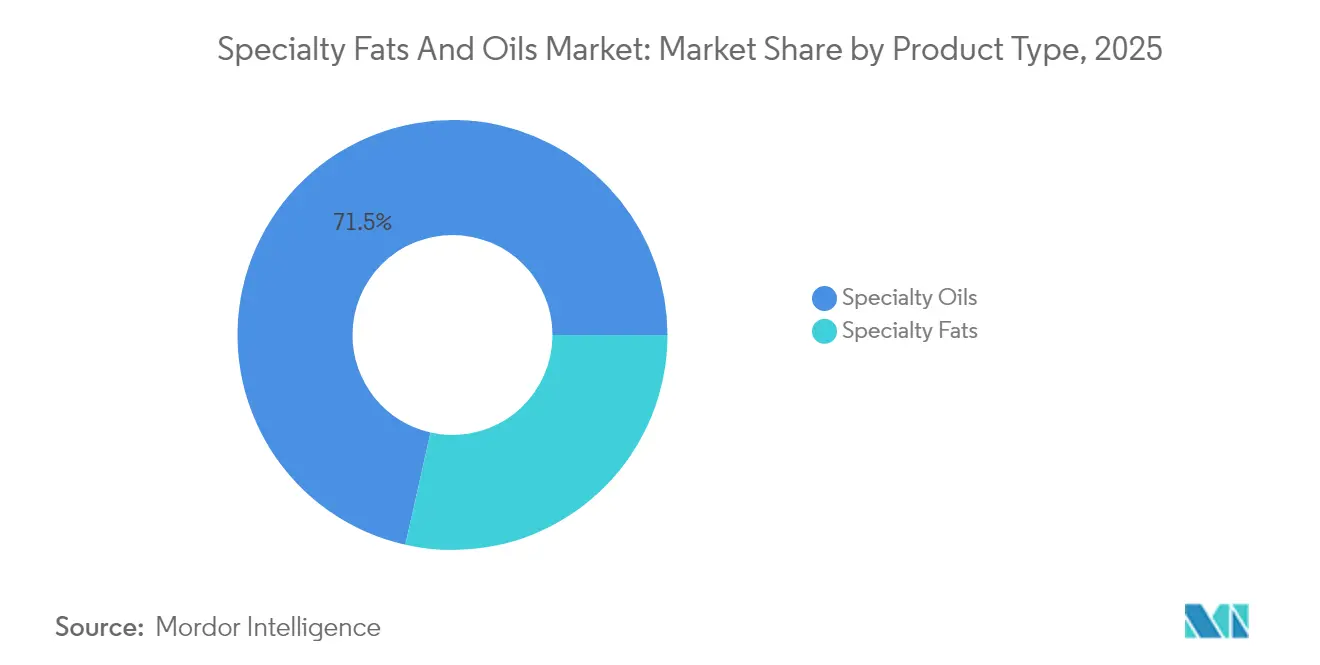

- Par type de produit, les huiles spéciales ont dominé avec 71,48 % de la part du marché des graisses et huiles spéciales en 2025, tandis que les graisses spéciales ont enregistré le TCAC le plus rapide à 7,31 %.

- Par forme, les produits liquides ont capté 68,92 % de la part des revenus en 2025 ; les formats secs enregistrent le TCAC le plus élevé à 7,88 % jusqu'en 2031.

- Par fonctionnalité, les graisses d'enrobage et de nappage ont représenté 41,98 % des revenus de 2025 ; les graisses de moulage et de fourrage ont enregistré un TCAC de 8,23 % jusqu'en 2031.

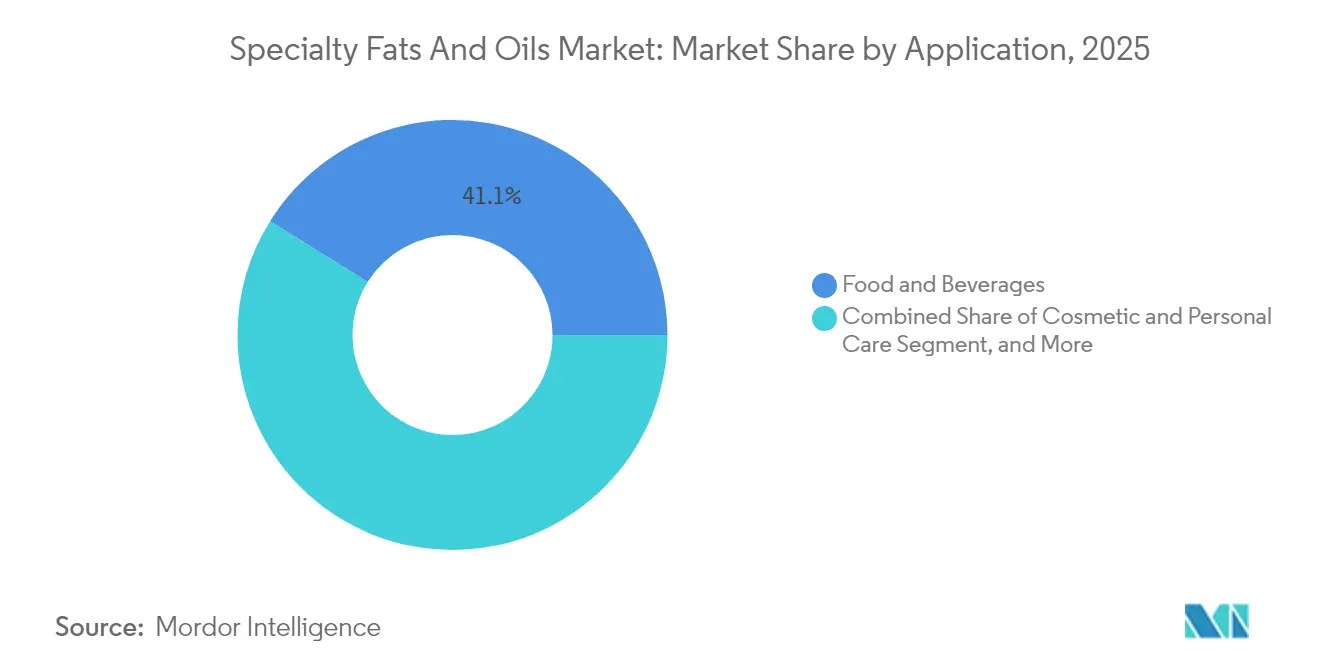

- Par application, l'alimentation et les boissons ont conservé 41,12 % des revenus de 2025, tandis que les cosmétiques et les soins personnels ont affiché un TCAC de 8,05 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 39,92 % en 2025 ; le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 7,41 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Corps Gras et Huiles Spéciaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Croissance de la consommation d'aliments transformés et conditionnés | +1.8% | Mondial, avec l'APAC et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients plus sains et fonctionnels | +1.5% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Forte demande d'équivalents beurre de cacao (EBC) | +1.2% | Mondial, particulièrement en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Tendances en faveur des étiquettes propres et des produits naturels | +1.0% | Amérique du Nord et UE en cœur, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Adoption croissante de produits à base de plantes et végétaliens | +0.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Long terme (≥ 4 ans) |

| Utilisation croissante dans les applications non alimentaires | +0.7% | Mondial, avec une forte croissance en APAC et en MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Consommation d'Aliments Transformés et Conditionnés

Les fabricants alimentaires connaissent une demande plus élevée de graisses spéciales, les consommateurs préférant de plus en plus les aliments transformés. Ces fabricants ont besoin de lipides fonctionnels pour améliorer la texture des produits, prolonger leur durée de conservation et améliorer leur valeur nutritionnelle. La croissance du marché mondial des aliments transformés a incité les fabricants à incorporer des graisses spéciales dans leurs produits de confiserie, de boulangerie et de produits laitiers, ces ingrédients jouant un rôle essentiel dans la formulation et la qualité des produits. L'interdiction par la FDA des huiles partiellement hydrogénées dans les produits alimentaires entrant en vigueur en août 2025 oblige les fabricants à passer à des graisses spéciales offrant une fonctionnalité similaire sans teneur en graisses trans. Cargill a établi une référence sectorielle en devenant le premier fournisseur mondial d'huiles comestibles à respecter les normes de l'OMS concernant les acides gras trans d'origine industrielle, maintenant une teneur inférieure à 2 grammes pour 100 grammes. Ces exigences réglementaires continuent de stimuler la demande de graisses spéciales, les fabricants cherchant des alternatives aux huiles hydrogénées traditionnelles tout en garantissant la qualité des produits et la satisfaction des consommateurs.

Demande Croissante d'Ingrédients Plus Sains et Fonctionnels

À mesure que les consommateurs deviennent de plus en plus soucieux de leur santé, ils recherchent des ingrédients fonctionnels offrant des avantages nutritionnels au-delà des calories de base, rendant les graisses spéciales essentielles dans le développement de produits axés sur la santé. La définition actualisée par la FDA des aliments « sains », entrant en vigueur en février 2025, met l'accent sur les aliments riches en nutriments et limite la teneur en graisses saturées, ouvrant de nouvelles opportunités pour les huiles spéciales aux profils d'acides gras bénéfiques [2]Source : Federal Register, « Étiquetage des aliments ; Définition de 'Sain', 2025 », federalregister.gov. Les fabricants de boissons à base de plantes ont commencé à incorporer des acides gras oméga-3 dans leurs produits, en utilisant la technologie d'interestérification enzymatique pour produire des triglycérides oméga-3 de haute qualité tout en préservant les caractéristiques naturelles des huiles. L'approbation par la FDA des allégations de santé qualifiées de Barry Callebaut concernant les flavanols du cacao en avril 2025 renforce la valeur thérapeutique des ingrédients lipidiques spéciaux. La reprise de la pêcherie d'anchois péruvienne, qui a produit 1,1 million de tonnes lors de la dernière saison, a contribué à remédier aux pénuries de matières premières en oméga-3 qui limitaient auparavant les applications d'ingrédients fonctionnels.

Forte Demande d'Équivalents Beurre de Cacao (EBC)

La hausse des prix du cacao, qui ont atteint près de 10 000 USD par tonne métrique en 2024, a incité les fabricants alimentaires à explorer les équivalents beurre de cacao (EBC) comme alternatives rentables maintenant la qualité des produits. Des entreprises comme Hershey et Mondelēz ont révisé leurs prévisions de production en réponse à ces pressions sur les prix, se tournant de plus en plus vers les EBC et les substituts du beurre de cacao dans leurs formulations. En juin 2025, Ardent Mills a lancé « Cocoa Replace » sur le marché, proposant une alternative à la poudre de cacao à base de blé qui remplace jusqu'à 25 % de la teneur en cacao tout en offrant une saveur et une texture comparables. En collaboration avec Voyage Foods, Cargill a développé Indulgence Redefined

, une alternative au chocolat qui réduit l'empreinte carbone de 61 % et la consommation d'eau de 95 % par rapport au chocolat traditionnel, sans compromettre le goût. Le règlement de l'Union européenne sur la déforestation a en outre encouragé les fabricants à adopter les EBC dans leur recherche d'alternatives durables et conformes au cacao conventionnel.

Tendances en Faveur des Étiquettes Propres et des Produits Naturels

Les préférences des consommateurs pour la transparence des produits remodèlent la façon dont les fabricants développent les graisses spéciales, en mettant l'accent sur des ingrédients familiers et des méthodes de production claires. Les récentes réglementations de la FDA sur la réforme des règles GRAS exigent la conformité des fabricants en matière de documentation de sécurité avant l'introduction des ingrédients, soulignant le passage aux dérivés de graisses naturelles. Les entreprises manufacturières ont adopté des méthodes d'interestérification enzymatique pour remplacer les procédés chimiques traditionnels, comme le démontre la mise en œuvre par Fuji Oil Holding Inc. de la technologie des graisses SOS pour les alternatives au beurre de cacao. Dans la fabrication cosmétique, les entreprises incorporent des oléosomes de carthame pour leurs propriétés d'émulsification naturelle, améliorant la protection cutanée et les capacités de rétention d'humidité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.5% | Mondial, avec un impact sévère sur l'APAC et l'UE | Court terme (≤ 2 ans) |

| Disponibilité limitée de matières premières de qualité | -1.2% | Mondial, affectant particulièrement l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Concurrence des ingrédients alternatifs | -0.8% | Amérique du Nord et UE en cœur, expansion mondiale | Long terme (≥ 4 ans) |

| Défis techniques dans le développement de produits | -0.5% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

L'instabilité persistante des prix des matières premières entrave considérablement la croissance du marché des graisses spéciales, créant des défis opérationnels pour les fabricants qui doivent naviguer dans des coûts d'intrants imprévisibles. Ces fluctuations de coûts affectent directement leur capacité à planifier efficacement les calendriers de production et à maintenir des marges bénéficiaires stables. L'augmentation spectaculaire des importations d'huile de cuisson usagée de Chine vers les États-Unis, qui a connu une multiplication par trois en 2023, a introduit des préoccupations substantielles concernant les normes de qualité des matières premières et la transparence des prix au sein de l'industrie des biocarburants. La volatilité persistante des prix de l'huile de palme, illustrée par les fluctuations des contrats à terme malaisiens entre 4 000 et 4 600 MYR (903 à 1 038 USD) par tonne jusqu'en mars 2025, démontre les disparités plus larges entre l'offre et la demande qui affectent en fin de compte la tarification des graisses spéciales tout au long de la chaîne de valeur.

Disponibilité Limitée de Matières Premières de Qualité

La production de graisses spéciales est confrontée à des contraintes dues à la disponibilité limitée de matières premières de qualité, les transformateurs se disputant des matières premières premium répondant à des exigences strictes de pureté et de durabilité. L'Union allemande pour la promotion des plantes oléagineuses et protéagineuses rapporte que la production mondiale de colza ne peut pas répondre à la demande actuelle, soulignant les déficits d'approvisionnement dans les principales matières premières des huiles spéciales. La production d'huile de palme en Malaisie reste limitée en raison des mesures de protection des forêts, limitant la disponibilité de l'huile de palme durable malgré une demande croissante. Le vieillissement des plantations de palmiers en Indonésie et en Malaisie nécessite des programmes de replantation pour maintenir la productivité, ce qui réduit temporairement les approvisionnements en matières premières pendant les phases de transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Huiles Spéciales Dominent Malgré la Croissance Supérieure des Graisses

Le marché mondial des huiles spéciales démontre de solides fondamentaux, avec une part dominante de 71,48 % en 2025. Cette domination découle du rôle essentiel que jouent ces huiles dans les opérations de transformation alimentaire, la fabrication de biodiesel et diverses applications industrielles. Parallèlement, les graisses spéciales émergent comme un segment à fort potentiel, avec des projections indiquant un taux de croissance robuste de 7,31 % jusqu'en 2031. Le paysage du marché révèle des évolutions notables dans les principaux segments d'huiles. L'huile de soja maintient sa position d'huile végétale principale dans les applications alimentaires, les fournisseurs américains renforçant leur présence sur les marchés coréens grâce à des capacités d'exportation accrues.

Le segment de l'huile de colza/canola est confronté à des défis d'approvisionnement, les volumes de production étant inférieurs à la demande du marché, créant des opportunités pour des huiles spéciales alternatives. Les impacts météorologiques liés à El Niño ont gravement affecté la production d'huile de coco, réduisant les rendements de moitié et faisant monter les prix. En revanche, l'huile d'olive continue de bénéficier de la préférence des consommateurs pour des options plus saines. La croissance accélérée des graisses spéciales reflète leur importance croissante dans l'élimination des graisses trans et les initiatives d'étiquettes propres, notamment à mesure que les équivalents beurre de cacao gagnent du terrain face à la volatilité des prix du cacao.

Par Forme : La Domination du Liquide Remise en Question par l'Innovation du Sec

Le marché des graisses et huiles spéciales continue d'être dominé par les formes liquides, qui représentent 68,92 % de la part de marché en 2025. Cette préférence découle de leurs avantages pratiques dans les opérations de transformation alimentaire et de l'infrastructure bien établie pour le raffinage et la distribution des huiles. Des entreprises comme Cargill ont investi dans cette infrastructure, exploitant deux raffineries d'huiles végétales en Malaisie spécialisées dans le traitement des huiles douces. Les fabricants alimentaires, notamment dans les segments de la confiserie et de la boulangerie, bénéficient de la logistique simple et de l'intégration des huiles spéciales liquides dans leurs processus de production, où la manutention à température contrôlée garantit une qualité de produit constante.

En revanche, les graisses spéciales sèches émergent comme le segment à la croissance la plus rapide, avec un TCAC impressionnant de 7,88 % jusqu'en 2031. Cette croissance est alimentée par des améliorations significatives des méthodes de production, notamment dans les technologies de séchage par atomisation et d'encapsulation. Ces avancées ont répondu aux principaux défis de l'industrie en améliorant la stabilité des produits, en prolongeant la durée de conservation et en permettant des applications à libération contrôlée. La protection améliorée des ingrédients sensibles, tels que les acides gras oméga-3, contre l'oxydation a élargi le potentiel d'application des formes sèches dans les industries alimentaire, pharmaceutique et cosmétique.

Par Fonctionnalité : Les Applications d'Enrobage en Tête au Milieu de l'Innovation du Moulage

Le marché des graisses spéciales connaît des évolutions significatives dans sa composition, les graisses d'enrobage et de nappage commandant une part de marché substantielle de 41,98 % en 2025. Ces graisses jouent un rôle indispensable dans les industries de la confiserie et de la transformation alimentaire, notamment dans la fabrication du chocolat, où elles assurent la stabilité thermique, la rétention du brillant et des caractéristiques de cassure optimales pour les produits premium. Le segment des graisses à tartiner et de garniture maintient une demande constante dans les applications de boulangerie et de restauration, où les entreprises s'appuient sur leurs propriétés de tartinabilité et de libération des arômes.

La dynamique du marché évolue rapidement, les graisses de moulage et de fourrage émergeant comme le segment à la croissance la plus rapide avec un TCAC de 8,23 % jusqu'en 2031. Cette croissance est principalement portée par les fabricants adoptant des technologies avancées telles que l'impression alimentaire 3D et les applications de moulage de précision. De plus, les graisses stabilisantes et texturantes gagnent du terrain sur le marché en expansion des alternatives laitières et des produits à base de plantes, où les producteurs alimentaires cherchent à reproduire la sensation en bouche et la stabilité structurelle traditionnellement fournies par les graisses animales.

Par Application : Domination de l'Alimentation au Milieu de l'Accélération des Cosmétiques

L'industrie alimentaire et des boissons continue d'être la pierre angulaire du marché des graisses spéciales, commandant une part de marché substantielle de 41,12 % en 2025. Cette domination souligne le rôle critique que jouent ces graisses dans la transformation alimentaire moderne. Parallèlement, le segment des cosmétiques et des soins personnels est apparu comme un domaine de croissance dynamique, progressant à un TCAC de 8,05 % jusqu'en 2031, les fabricants répondant aux préférences des consommateurs pour les émollients naturels et les solutions beauté durables.

Le paysage du marché révèle des applications diverses dans les secteurs clés. Dans la confiserie, les fabricants se tournent de plus en plus vers des alternatives au beurre de cacao pour naviguer dans la volatilité des prix du cacao, tandis que les produits de boulangerie bénéficient de graisses spéciales offrant des solutions sans graisses trans sans compromettre la texture ou la durée de conservation. Le secteur des alternatives laitières connaît une expansion notable, les graisses spéciales permettant aux produits à base de plantes d'atteindre les caractéristiques des produits laitiers traditionnels. Dans le segment à haute valeur ajoutée de la nutrition infantile, ces graisses spécialisées fournissent des acides gras essentiels pour le développement cognitif, l'approbation réglementaire récente de l'huile de Schizochytrium limacinum par l'EFSA en janvier 2025 ouvrant de nouvelles opportunités dans les applications de préparations pour nourrissons.

Analyse Géographique

La région Asie-Pacifique maintient la plus grande part de 39,92 % du marché mondial des graisses spéciales grâce à ses opérations intégrées de la plantation à la raffinerie et à une forte consommation intérieure. L'Indonésie et la Malaisie contribuent à plus de 80 % de l'huile de palme durable certifiée mondiale, assurant un approvisionnement constant en graisses spéciales traçables vers les marchés européens. La production intérieure de soja en Chine a atteint un pic de 20 ans, mais le pays conserve une dépendance aux importations de 89 %. Le Japon et l'Australie ont renforcé leurs positions sur le marché en investissant dans des opérations de trituration nationales, notamment une nouvelle installation de traitement du canola près de Perth, qui réduit la dépendance aux importations et améliore la stabilité de la chaîne d'approvisionnement.

La région Moyen-Orient et Afrique affiche le taux de croissance le plus rapide à 7,41 %, soutenu par des politiques gouvernementales encourageant les investissements dans la transformation en aval. La Côte d'Ivoire étend ses domaines tandis que la Tanzanie attire des capitaux privés en raison de son potentiel agricole. L'Arabie Saoudite renforce sa position régionale en développant Djeddah comme pôle de traitement des huiles spéciales. La demande croissante des acheteurs régionaux pour des matériaux certifiés RSPO a amélioré les processus d'audit des plantations et les systèmes de surveillance par satellite.

L'Amérique du Nord et l'Europe maintiennent leurs positions sur le marché grâce à la surveillance réglementaire et à l'éducation des consommateurs. Les États-Unis avancent vers la mise en œuvre de leur interdiction des graisses trans en août 2025, tandis que Cargill a modifié ses raffineries pour se conformer aux normes RSPO et OMS. Le règlement de l'Union européenne sur la déforestation, en vigueur depuis janvier 2025, impose des données de géolocalisation pour les importations, encourageant les systèmes de traçabilité basés sur la chaîne de blocs. L'Amérique du Sud maintient sa présence sur le marché grâce à la production record de soja au Brésil et aux politiques de biodiesel en Argentine, consolidant sa position sur le marché des graisses et huiles spéciales.

Paysage Concurrentiel

Le marché des graisses et huiles spéciales présente une concurrence modérée, avec des entreprises régionales et mondiales en compétition pour des parts de marché. Les entreprises renforcent leurs positions sur le marché grâce à l'intégration verticale, gérant les opérations des plantations aux installations de traitement. Cette intégration permet un contrôle efficace de la chaîne d'approvisionnement et une réponse rapide aux exigences du marché. La fusion Bunge-Viterra illustre cette tendance, formant une entité agroalimentaire dont les synergies opérationnelles annuelles sont projetées à 250 millions USD grâce à des capacités et des offres de produits élargies. La cession par Bunge de son activité européenne de margarines et de pâtes à tartiner à Vandemoortele en mars 2025 reflète l'orientation stratégique de l'industrie sur les opérations de graisses spéciales.

L'innovation est devenue un facteur de différenciation clé sur le marché, les entreprises investissant massivement dans des technologies avancées pour répondre aux besoins évolutifs des consommateurs. Ces investissements couvrent les procédés enzymatiques, les alternatives à base de fermentation et les méthodes d'agriculture de précision pour développer des graisses spéciales durables. Un exemple notable est l'alternative au chocolat « Indulgence Redefined » de Cargill, qui réalise des améliorations environnementales remarquables avec une empreinte carbone inférieure de 61 % et une utilisation d'eau réduite de 95 % tout en maintenant la qualité attendue par les consommateurs.

Le marché continue d'évoluer avec de nouvelles opportunités émergentes dans des segments spécialisés. L'approbation par la FDA des cellules de graisse de porc cultivées ouvre des portes à des méthodes de production innovantes, tandis que des entreprises comme Savor révolutionnent les approches traditionnelles en produisant des alternatives au beurre par des procédés thermochimiques uniques. Ces développements poussent les fabricants établis à s'adapter et à innover, garantissant que le marché reste dynamique et réactif aux préférences changeantes des consommateurs.

Leaders du Secteur des Corps Gras et Huiles Spéciaux

Bunge Limited

Cargill, Incorporated

Wilmar International Ltd.

AAK AB

Sime Darby Plantation Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Intercontinental Specialty Fats SDN. BHD. (ISF) et Petchsrivichai Enterprise (PCE) ont établi un accord de coentreprise pour former Nitthai Specialty Oil and Fats Co., Ltd. La nouvelle société vise à entrer sur le marché des huiles végétales en Thaïlande, ciblant spécifiquement le segment à haute valeur ajoutée au sein de l'industrie alimentaire.

- Juillet 2024 : Cargill a investi 50 millions USD pour agrandir son usine de traitement des huiles comestibles à Port Klang, en Malaisie. À l'achèvement fin 2023, l'installation fournira des graisses spéciales finies aux consommateurs d'Asie-Pacifique et des produits semi-finis aux installations d'huiles comestibles de Cargill en Europe, en Amérique du Sud et en Amérique du Nord. Cette expansion fait partie d'un plan d'investissement de 150 millions USD.

- Avril 2024 : Nourish Ingredients a développé Creamilux, un lipide produit par fermentation de précision qui reproduit les propriétés des graisses laitières. Le produit offre la texture crémeuse, le goût et les caractéristiques d'émulsification des graisses laitières à de faibles taux d'incorporation sans utiliser de sources animales.

Périmètre du Rapport Mondial sur le Marché des Corps Gras et Huiles Spéciaux

Les graisses et huiles spéciales possèdent des propriétés uniques recherchées dans les applications industrielles et non comestibles. Les graisses spéciales sont également connues sous le nom de beurre dur, graisse de confiserie et alternatives au beurre de cacao. Certaines huiles spéciales contiennent une grande quantité de composants nutritionnellement désirables, notamment des acides gras essentiels, des phytostérols, des antioxydants, des phospholipides et d'autres phénoliques bioactifs.

Le marché des graisses et huiles spéciales est segmenté en fonction du type, de l'application et de la géographie. Par type, le marché est segmenté en graisses spéciales et huiles spéciales. Le segment des graisses spéciales est en outre segmenté en équivalents beurre de cacao (EBC), substituts du beurre de cacao (SBC), remplaçants du beurre de cacao (RBC), améliorateurs du beurre de cacao (ABC), remplaçants de la matière grasse laitière (RMGL) et autres graisses spéciales. Le segment des huiles spéciales est en outre segmenté en huile de soja, huile de colza, huile de palme, huile de coco, huile d'olive et autres huiles. Par application, le marché est segmenté en boulangerie, confiserie, produits laitiers, nutrition infantile et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Graisses Spéciales | Équivalents Beurre de Cacao (EBC) |

| Substituts du Beurre de Cacao (SBC) | |

| Remplaçants du Beurre de Cacao (RBC) | |

| Améliorateurs du Beurre de Cacao (ABC) | |

| Remplaçants de la Matière Grasse Laitière (RMGL) | |

| Autres Graisses Spéciales | |

| Huiles Spéciales | Huile de Palme |

| Huile de Soja | |

| Huile de Colza/Canola | |

| Huile de Coco | |

| Huile d'Olive | |

| Autres Huiles Spéciales |

| Liquide |

| Sèche |

| Graisses de Moulage et de Fourrage |

| Graisses d'Enrobage et de Nappage |

| Graisses à Tartiner et de Garniture |

| Graisses Stabilisantes et Texturantes |

| Alimentation et Boissons | Confiserie |

| Boulangerie | |

| Analogues Laitiers et Fromagers | |

| Nutrition Infantile | |

| Autres Applications Alimentaires et de Boissons | |

| Cosmétique et Soins Personnels | |

| Pharmaceutique | |

| Autres Applications Industrielles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Graisses Spéciales | Équivalents Beurre de Cacao (EBC) |

| Substituts du Beurre de Cacao (SBC) | ||

| Remplaçants du Beurre de Cacao (RBC) | ||

| Améliorateurs du Beurre de Cacao (ABC) | ||

| Remplaçants de la Matière Grasse Laitière (RMGL) | ||

| Autres Graisses Spéciales | ||

| Huiles Spéciales | Huile de Palme | |

| Huile de Soja | ||

| Huile de Colza/Canola | ||

| Huile de Coco | ||

| Huile d'Olive | ||

| Autres Huiles Spéciales | ||

| Par Forme | Liquide | |

| Sèche | ||

| Par Fonctionnalité | Graisses de Moulage et de Fourrage | |

| Graisses d'Enrobage et de Nappage | ||

| Graisses à Tartiner et de Garniture | ||

| Graisses Stabilisantes et Texturantes | ||

| Par Application | Alimentation et Boissons | Confiserie |

| Boulangerie | ||

| Analogues Laitiers et Fromagers | ||

| Nutrition Infantile | ||

| Autres Applications Alimentaires et de Boissons | ||

| Cosmétique et Soins Personnels | ||

| Pharmaceutique | ||

| Autres Applications Industrielles | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Corps Gras et Huiles Spéciaux ?

Le Marché des Corps Gras et Huiles Spéciaux a atteint 14,93 milliards USD en 2026 et devrait atteindre 20,29 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique occupe la première position avec une part de revenus de 39,92 %, portée par le mandat biodiesel de l'Indonésie et un commerce robuste d'huile de palme avec la Chine.

Quel segment affiche la croissance la plus rapide ?

Les graisses de moulage et de fourrage affichent le TCAC le plus rapide à 8,23 % jusqu'en 2031, soutenues par l'impression alimentaire 3D et la confiserie de précision.

Comment les changements réglementaires influencent-ils le marché ?

L'interdiction des graisses trans par la FDA et la définition plus stricte de l'étiquette « sain » intensifient la demande de lipides reformulés aux profils d'acides gras équilibrés.

Quelle est la principale menace pour la stabilité de l'approvisionnement ?

La volatilité des prix des matières premières — notamment dans les huiles de coco, de palme et de colza — représente des risques significatifs en matière d'approvisionnement et de marges pour les fabricants.

Dernière mise à jour de la page le: