Taille et part du marché européen des graisses et huiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 29.71 Milliards de dollars |

| Taille du Marché (2026) | 30.63 Milliards de dollars |

| Taille du Marché (2031) | 35.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des graisses et huiles par Mordor Intelligence

La taille du marché europen des graisses et huiles était évaluée à 29,71 milliards USD en 2025 et devrait croître de 30,63 milliards USD en 2026 pour atteindre 35,84 milliards USD d'ici 2031, à un CAGR de 3,19 % au cours de la période de prévision (2026-2031). Le marché européen des graisses et huiles est porté par l'évolution des préférences alimentaires qui privilégient la fonctionnalité, la nutrition et la transparence des ingrédients. Les consommateurs optent de plus en plus pour des produits présentant des profils lipidiques plus sains, ce qui incite les fabricants à reformuler les aliments avec des huiles plus faibles en graisses saturées et plus riches en acides gras mono- et polyinsaturés. Cette tendance a stimulé l'utilisation de l'huile de tournesol à haute teneur en acide oléique, de l'huile de colza (canola) et de l'huile d'olive dans des produits tels que les tartinades, les snacks, les alternatives laitières et les plats préparés. Par ailleurs, la popularité croissante de la cuisine maison et de la pâtisserie artisanale dans plusieurs pays européens a maintenu une demande de détail constante pour les huiles de cuisson et les graisses de pâtisserie, notamment celles commercialisées comme naturelles ou peu transformées.

Points Clés du Rapport

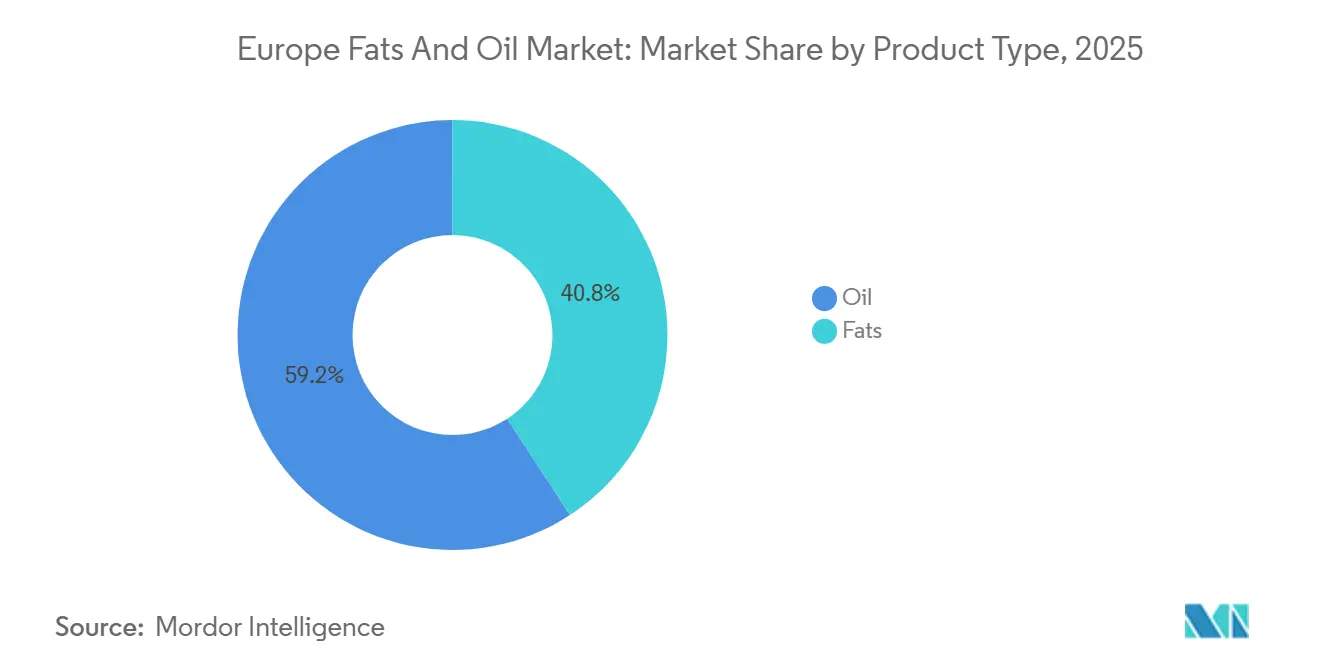

- Par type de produit, les huiles ont dominé avec 59,21 % de la part du marché européen des graisses et huiles en 2025 et devraient se développer à un CAGR de 5,48 % jusqu'en 2031.

- Par application, l'alimentation représentait 58,63 % de la valeur 2025, tandis que l'alimentation animale devrait enregistrer le CAGR le plus rapide de 5,32 % sur la période 2026-2031.

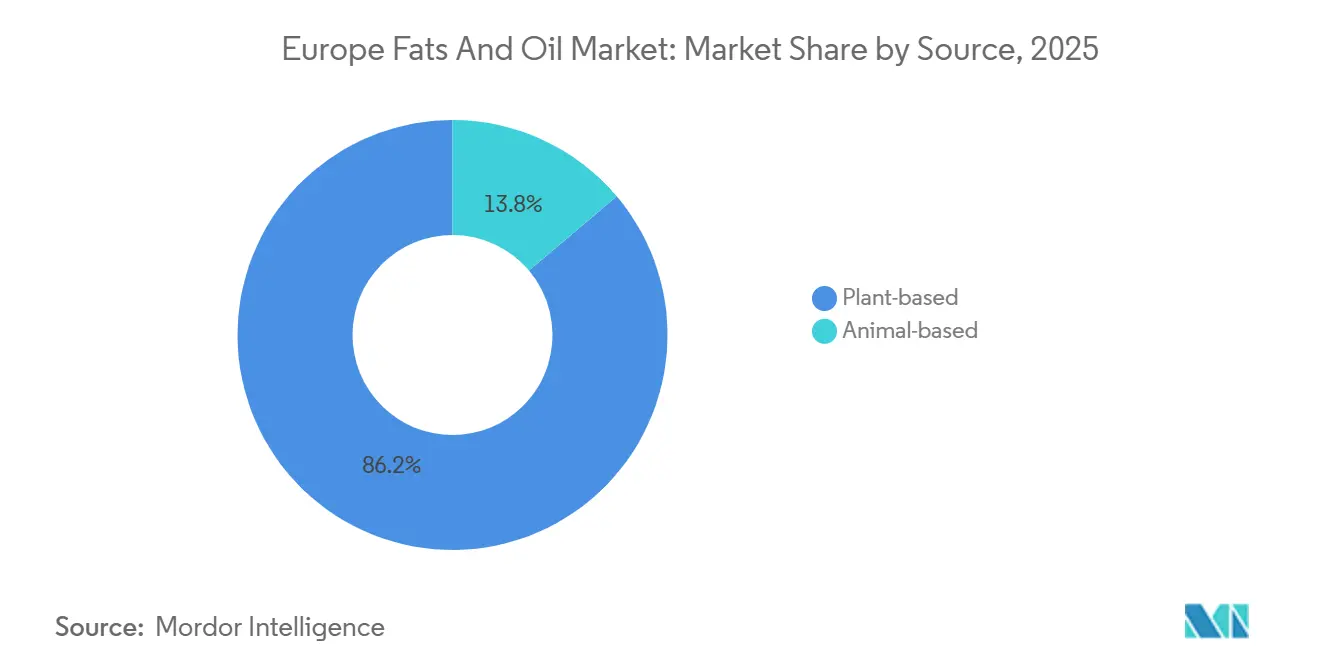

- Par source, les intrants d'origine végétale représentaient 86,16 % de la part en 2025 ; cependant, les graisses d'origine animale devraient croître à un CAGR de 5,68 % au cours de la période de prévision.

- Par géographie, l'Italie représentait 14,45 % des revenus 2025, tandis que l'Allemagne devrait afficher le CAGR le plus élevé de 4,71 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché européen des graisses et huiles*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Utilisation croissante de graisses spéciales dans les applications de boulangerie et confiserie | +0.6% | Europe occidentale (Allemagne, France, Belgique), avec extension à la Pologne et à la République tchèque | Moyen terme (2-4 ans) |

| Progrès dans les technologies de modification des graisses | +0.5% | Adoption précoce aux Pays-Bas, en Allemagne et au Danemark | Long terme (≥ 4 ans) |

| Préférence croissante pour les ingrédients naturels et à étiquette propre | +0.7% | Europe du Nord et de l'Ouest, menée par l'Allemagne, le Royaume-Uni et la Scandinavie | Court terme (≤ 2 ans) |

| Demande croissante de produits biologiques et non-OGM | +0.4% | Allemagne, France, Autriche, avec un intérêt émergent en Espagne et en Italie | Moyen terme (2-4 ans) |

| Avancées dans les technologies de transformation alimentaire | +0.3% | Pays-Bas, Allemagne, Belgique | Long terme (≥ 4 ans) |

| Adoption croissante des régimes à base de plantes | +0.8% | Royaume-Uni, Allemagne, Pays-Bas, Scandinavie, avec une dynamique croissante en France et en Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante de graisses spéciales dans les applications de boulangerie et confiserie

Les fabricants européens de produits de boulangerie et de confiserie substituent de plus en plus le beurre de cacao par des graisses spéciales lauriques et non lauriques afin de faire face aux fluctuations des coûts des intrants et d'améliorer la durée de conservation sans réfrigération. Les graisses lauriques, dérivées de sources telles que l'huile de palmiste et l'huile de coco, sont connues pour leurs profils de fusion nets et sont couramment utilisées dans les enrobages de confiserie. Les graisses non lauriques, en revanche, sont issues d'huiles comme le soja et le colza et sont appréciées pour leur stabilité et leur saveur neutre. Selon les normes du Codex Alimentarius, les graisses spéciales sont autorisées dans les enrobages aromatisés au chocolat à condition qu'elles ne dépassent pas 5 % de matières grasses végétales en poids[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "NORME POUR LE CHOCOLAT ET LES PRODUITS À BASE DE CHOCOLAT - CXS 87-1981", fao.org . Cette réglementation influence considérablement les stratégies de développement de produits et d'étiquetage dans l'Union européenne, car les fabricants doivent soigneusement équilibrer la conformité avec l'efficacité des coûts et la qualité des produits. La tendance est particulièrement marquée en Allemagne, où des détaillants à prix réduits tels qu'Aldi et Lidl ont élargi leurs offres de pralines sous marque propre en utilisant des graisses spéciales. Ces produits sont proposés à des prix inférieurs de 30 à 40 % par rapport aux marques premium, obligeant les fabricants établis à reformuler leurs produits. L'utilisation de graisses spéciales permet à ces détaillants de maintenir des prix compétitifs tout en proposant des produits à durée de conservation prolongée et de qualité constante, intensifiant ainsi la concurrence sur le marché.

Progrès dans les technologies de modification des graisses

Les progrès dans les technologies de modification des graisses ont favorisé l'adoption de l'interestérification enzymatique comme méthode privilégiée pour restructurer les triglycérides. Cette méthode évite la production d'acides gras trans et d'esters de glycidyle, répondant ainsi aux préoccupations sanitaires et aux problèmes de contaminants de procédé qui ont limité l'utilisation de l'interestérification chimique et de l'hydrogénation partielle. Par exemple, Novozymes propose Lipozyme TL 100L, une enzyme lipase permettant des réductions de CO2 allant jusqu'à 22 %, permettant aux raffineurs de taille moyenne de mettre en œuvre des procédés enzymatiques sans nécessiter de réacteurs discontinus à forte intensité de capital. L'avancement de cette technologie est particulièrement visible aux Pays-Bas et au Danemark, où la co-localisation avec des usines de trituration facilite l'interestérification de l'huile brute immédiatement après le dégommage. Ce procédé préserve non seulement les tocophérols, mais réduit également le rancissement oxydatif lors du stockage, illustrant les avantages des techniques modernes de modification des graisses.

Préférence croissante pour les ingrédients naturels et à étiquette propre

Le positionnement en faveur des étiquettes claires est passé d'un concept de niche à une tendance dominante, les consommateurs européens scrutant de plus en plus les listes d'ingrédients, et les détaillants imposant des mandats de reformulation pour différencier leurs offres de marques distributeurs. La préférence croissante pour les ingrédients naturels et à étiquette claire constitue un moteur important du marché européen des graisses et huiles. Les consommateurs en Allemagne, en France et au Royaume-Uni sont prêts à payer une prime de 10 % à 15 % pour des huiles et graisses étiquetées « sans additifs artificiels » ou « peu transformées ». Ce changement reflète une demande plus large de transparence et d'options plus saines dans les produits alimentaires. Les fabricants reformulent également leurs gammes de produits en remplaçant les émulsifiants synthétiques par des ingrédients naturels et à étiquette claire pour répondre à cette demande. Cette tendance à l'étiquette claire remodèle les chaînes d'approvisionnement, les transformateurs investissant dans des méthodes de raffinage physique, telles que le stripping à la vapeur au lieu de la neutralisation chimique, afin d'éliminer les résidus d'hydroxyde de sodium et de préserver les antioxydants naturels.

Demande croissante de produits biologiques et non-OGM

La préférence croissante pour les aliments biologiques et non-OGM influence considérablement le marché européen des graisses et huiles, les consommateurs associant de plus en plus l'origine des ingrédients à des considérations sanitaires et environnementales. Les acheteurs d'Europe occidentale et septentrionale scrutent attentivement les étiquettes des produits, privilégiant les huiles exemptes de pesticides synthétiques, de modification génétique et de raffinage chimique. Ce changement a incité les fabricants à passer des huiles de commodité conventionnelles à des options biologiques certifiées telles que les huiles de tournesol, de colza et d'olive, ainsi qu'aux alternatives biologiques de matière grasse laitière utilisées dans les produits de boulangerie, la nutrition infantile et les aliments prêts à consommer premium. En réponse, les marques reformulent les tartinades, les huiles de cuisson et les vinaigrettes pour inclure moins d'additifs et mettre en avant une traçabilité transparente, alignant les graisses sur la tendance de l'alimentation saine. Les développements agricoles dans la région soutiennent davantage ce mouvement. La part des terres agricoles dans l'Union européenne gérées selon des pratiques biologiques est passée de 5,9 % en 2012 à 10,8 % en 2023. Dans le cadre du Pacte vert européen, les autorités visent à étendre les terres agricoles biologiques à 25 % d'ici 2030, indiquant un soutien institutionnel soutenu aux matières premières biologiques[2]Source : Agence européenne pour l'environnement, "Surface agricole sous agriculture biologique en Europe", eea.europa.eu. Cet objectif stimule les investissements dans des installations de trituration séparées, des systèmes de traçabilité et une logistique à identité préservée pour les oléagineux.

Analyse de l'impact des freins sur le marché européen des graisses et huiles*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes de l'Union européenne en matière d'étiquetage et de sécurité alimentaire | -0.4% | À l'échelle de l'Union européenne, avec une application renforcée en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées aux graisses d'origine animale | -0.3% | Europe du Nord et de l'Ouest, notamment le Royaume-Uni, l'Allemagne et la Scandinavie | Moyen terme (2-4 ans) |

| Problèmes de durabilité associés à l'huile de palme | -0.5% | À l'échelle de l'Union européenne, avec le rejet des consommateurs le plus fort au Royaume-Uni, en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Risques allergènes et contraintes nutritionnelles | -0.2% | À l'échelle de l'Union européenne, avec une application stricte en France (Nutri-Score) et au Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'Union européenne en matière d'étiquetage et de sécurité alimentaire

Les réglementations strictes de l'Union européenne en matière d'étiquetage et de sécurité alimentaire posent des défis au marché des graisses et huiles, car les fabricants doivent fréquemment reformuler les produits, investir dans des tests et mettre en place des systèmes de traçabilité détaillés pour satisfaire aux exigences de conformité dans les États membres. L'UE applique des limites de composition spécifiques et des normes de divulgation pour les lipides. Par exemple, le Règlement (UE) 2019/649 limite les acides gras trans produits industriellement dans les aliments à un maximum de 2 g pour 100 g de matières grasses[3]Source : Union européenne, "Règlement - 2019/649 - FR - EUR-Lex", eur-lex.europa.eu. Cela oblige les transformateurs à remplacer les huiles partiellement hydrogénées par des systèmes de graisses alternatifs et à mener des essais de validation coûteux. Pour les fournisseurs de graisses et huiles, ces exigences réglementaires augmentent les coûts de conformité, notamment l'analyse en laboratoire, la certification, la refonte des étiquettes et la logistique séparée pour les différentes formulations. Les petits producteurs et exportateurs font face à des défis importants, car la non-conformité, telle que la contamination, les déclarations nutritionnelles inexactes ou l'étiquetage d'origine incorrect, peut perturber la distribution sur l'ensemble du marché de l'UE.

Problèmes de durabilité associés à l'huile de palme

Les préoccupations en matière de durabilité concernant l'huile de palme constituent une contrainte pour le marché européen des graisses et huiles. Bien que l'huile de palme soit largement utilisée pour ses propriétés fonctionnelles, elle fait l'objet d'un examen environnemental important de la part des régulateurs, des détaillants et des consommateurs. Les acheteurs européens associent de plus en plus la culture de l'huile de palme à la déforestation, à la perte de biodiversité et aux émissions de gaz à effet de serre. Par conséquent, de nombreux fabricants alimentaires reformulent leurs produits ou se tournent vers des graisses alternatives telles que le tournesol, le colza ou les fractions de karité. Les chaînes de distribution imposent souvent un approvisionnement certifié ou sans déforestation, obligeant les fournisseurs à adopter des systèmes de traçabilité, des chaînes d'approvisionnement séparées et des certifications tierces, ce qui augmente considérablement les coûts d'approvisionnement et opérationnels. Les défis liés à la conformité de l'approvisionnement et aux risques de réputation découragent le développement de nouveaux produits impliquant des lipides dérivés du palmier et créent une instabilité dans les contrats à long terme. En conséquence, les pressions en matière de durabilité réduisent la flexibilité de l'huile de palme en tant qu'ingrédient de formulation et limitent les opportunités de croissance sur le marché européen des graisses et huiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché européen des graisses et huiles

Par Type de Produit :

Les Huiles Captent l'Innovation et le VolumeLes huiles représentaient 59,21 % du marché européen des graisses et huiles en 2025 et devraient se développer à un CAGR de 5,48 % jusqu'en 2031. La demande d'huiles en Europe est portée par les préférences des consommateurs pour des options de cuisson plus saines et les régimes de type méditerranéen, qui privilégient les huiles d'olive, de colza et de tournesol en raison de leur forte teneur en acides gras insaturés. Par ailleurs, les exigences en matière d'étiquette claire favorisent l'intérêt pour les huiles pressées à froid, biologiques et non OGM, tandis que les objectifs de durabilité encouragent l'utilisation de graines oléagineuses d'origine régionale et de chaînes d'approvisionnement certifiées. La popularité croissante de la cuisine maison, la consommation accrue de salades et les huiles aromatisées haut de gamme contribuent également à cette demande. Les fabricants alimentaires intègrent également des huiles fonctionnelles enrichies en acides gras oméga et en vitamines dans les plats préparés, la nutrition infantile et les compléments alimentaires. Ces facteurs stimulent collectivement l'innovation vers des huiles peu transformées aux profils nutritionnels améliorés.

Le segment des graisses connaît une croissance principalement en raison de la demande des fabricants de produits de boulangerie, de confiserie et de produits à base de plantes pour des graisses présentant des comportements de fusion, d'aération et de texture spécifiques. Les graisses spéciales, notamment les équivalents du beurre de cacao, les graisses végétales structurées et les alternatives laitières, sont essentielles pour des applications telles que les pâtisseries, les fourrages, le chocolat et les substituts de fromage ou de viande végans. Les efforts de reformulation en cours visant à éliminer les graisses trans et à optimiser les niveaux de graisses saturées stimulent également l'adoption de systèmes de graisses modifiées créés par fractionnement et traitement enzymatique. Par ailleurs, la demande de produits indulgents haut de gamme et de tartinades fonctionnelles accroît le besoin de mélanges de graisses personnalisés répondant aux exigences de qualité sensorielle, réglementaires et nutritionnelles.

Par Application :

L'Alimentation en Tête, l'Alimentation Animale Affiche la Croissance la Plus RapideLes applications alimentaires représentaient 58,63 % du marché européen des graisses et huiles en 2025 ; cependant, l'application d'alimentation animale devrait croître à 5,32 % de 2026 à 2031. Dans l'industrie alimentaire, la demande est portée par le besoin de texture, de libération des arômes et de stabilité de la durée de conservation dans des produits tels que les articles de boulangerie, la confiserie, les alternatives laitières et les plats préparés. Les fabricants utilisent des systèmes lipidiques personnalisés pour obtenir les propriétés souhaitées telles que l'onctuosité, l'aération et la fusion contrôlée dans les pâtisseries, les fourrages au chocolat, les tartinades et les produits à base de plantes. La préférence pour les produits à étiquette claire favorise l'utilisation d'huiles peu transformées, tandis que la reformulation nutritionnelle encourage l'adoption de mélanges à teneur réduite en graisses trans et à teneur optimisée en graisses saturées. Par ailleurs, la premiumisation et la popularité croissante de tendances culinaires diversifiées, telles que la cuisine méditerranéenne et gastronomique, augmentent l'utilisation d'huiles spéciales et aromatisées dans les sauces, les vinaigrettes et les aliments de commodité.

Les huiles et graisses dans la nutrition animale servent de sources d'énergie concentrées et contribuent à améliorer l'efficacité alimentaire et l'absorption des nutriments. Les producteurs d'élevage et d'aquaculture utilisent des huiles végétales et des graisses fondues pour améliorer les performances de croissance, améliorer la qualité de la peau et du pelage, et augmenter la palatabilité des aliments. L'accent croissant mis sur une alimentation durable et précisément formulée a conduit à l'inclusion de profils spécifiques d'acides gras dans les régimes alimentaires des volailles, des porcs et des poissons. En outre, les avancées dans la formulation des aliments composés et la demande d'aliments granulés stables ont stimulé l'utilisation des lipides comme liants et agents de contrôle des poussières, garantissant une qualité alimentaire constante et soutenant la productivité animale.

Par Source :

La Dominance des Sources Végétales PersisteLes sources végétales représentaient 86,16 % du marché européen des graisses et huiles en 2025, tandis que les graisses d'origine animale devraient croître à un CAGR de 5,68 % de 2026 à 2031. La croissance des sources végétales est principalement portée par l'adoption croissante des régimes flexitariens et végans, qui a entraîné une demande plus élevée de lipides végétaux dans des produits tels que les alternatives laitières, les substituts de viande, les tartinades et les plats préparés. Les fabricants alimentaires s'appuient sur les huiles végétales pour reproduire l'onctuosité, la structure et les propriétés de fusion sans utiliser d'ingrédients d'origine animale. Par ailleurs, les préférences pour les étiquettes claires et une sensibilisation accrue à la durabilité favorisent l'utilisation de graines oléagineuses non hydrogénées, traçables et d'origine régionale. Les politiques de reformulation visant à réduire les graisses trans et saturées encouragent davantage les fabricants à utiliser des mélanges d'huiles végétales personnalisés. De plus, les avancées dans les technologies de structuration des graisses permettent aux lipides végétaux d'atteindre une fonctionnalité similaire à celle du beurre ou du saindoux, accélérant leur intégration dans diverses applications.

La demande de graisses et huiles d'origine animale reste stable en raison de leur saveur naturelle, de leur texture et de leur fonctionnalité dans les applications traditionnelles de boulangerie, de confiserie et culinaires, où des ingrédients comme la matière grasse laitière et le suif offrent un goût et une consistance uniques. Les aliments artisanaux, les pâtisseries haut de gamme et les fromages de spécialité dépendent de la matière grasse laitière pour leur authenticité et leur attrait auprès des consommateurs, garantissant une utilisation continue malgré les tendances à la reformulation. Dans la restauration collective et la transformation de la viande, les graisses animales améliorent la jutosité, la stabilité et la tolérance à la chaleur des produits cuits. Par ailleurs, l'industrie du rendu facilite l'utilisation circulaire des sous-produits de l'industrie de la viande, fournissant des graisses pour les aliments pour animaux de compagnie, l'alimentation animale et certaines applications industrielles, maintenant ainsi une demande constante dans divers secteurs.

Analyse Géographique

Marché italien des graisses et huiles

L'Italie a dominé le marché européen des graisses et huiles avec une part de 14,45 % en 2025, portée par la forte culture culinaire du pays, qui place l'huile d'olive au rang d'ingrédient incontournable pour les salades, les pâtes et les plats de légumes. Les consommateurs manifestent une préférence pour les variétés extra-vierges et régionales bénéficiant d'appellations d'origine protégée, ce qui stimule la demande d'huiles premium et de spécialité. Parallèlement, les traditions de boulangerie et de confiserie soutiennent une utilisation régulière du beurre et des graisses de spécialité. Par ailleurs, l'intérêt croissant pour les ingrédients naturels et peu transformés renforce la demande d'options pressées à froid et biologiques, tant dans le commerce de détail que dans la restauration.

Marché allemand des graisses et huiles

L'Allemagne devrait croître à un CAGR de 4,71 % jusqu'en 2031. Cette croissance est portée par des habitudes alimentaires soucieuses de la santé et une préférence pour des profils d'acides gras équilibrés, qui ont accru l'utilisation des huiles de colza et de tournesol en cuisine domestique et dans les aliments emballés. L'importante industrie de la boulangerie et de la confiserie contribue à la demande de graisses fonctionnelles, notamment les shortenings et les équivalents de beurre de cacao. De plus, le secteur en plein essor des aliments à base de plantes nécessite des systèmes de graisses végétales personnalisés pour les substituts de viande et de produits laitiers. La sensibilisation croissante à la durabilité et la demande d'un étiquetage transparent soutiennent par ailleurs l'adoption de produits huileux traçables et certifiés.

Marché britannique des graisses et huiles

Au Royaume-Uni, les ventes de graisses et huiles sont influencées par des modes de consommation axés sur la praticité et une culture solide des plats préparés et des repas à emporter, qui dépendent fortement des huiles de friture et de cuisson. La demande de margarines et de graisses de cuisson reste stable, soutenue par les tendances de la pâtisserie maison, tandis que l'essor des régimes à base de plantes stimule l'utilisation accrue d'huiles végétales dans les repas et les en-cas végétaliens. En outre, l'intérêt grandissant pour des formulations plus saines incite les fabricants à adopter des huiles mélangées et des produits enrichis axés sur la nutrition et la fonctionnalité.

Paysage Concurrentiel

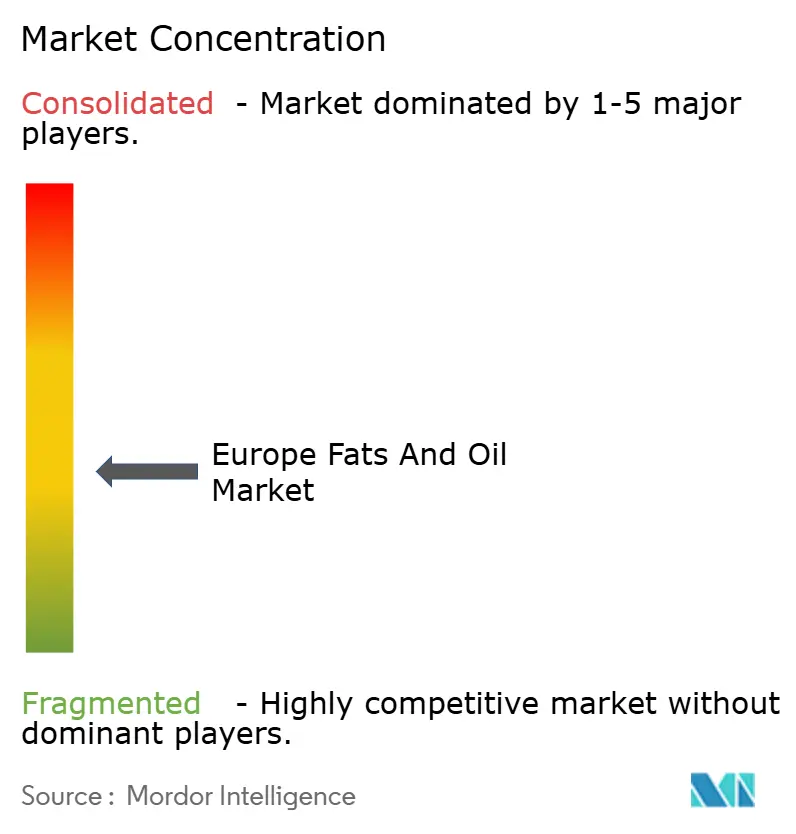

Le marché européen des graisses et huiles est fragmenté entre les segments de trituration, de raffinage et de graisses spéciales. Les entreprises mondiales dominent le traitement primaire et les infrastructures portuaires, tandis que les acteurs régionaux se concentrent sur l'innovation et les marchés de niche. Les principaux acteurs tels que Cargill, Bunge et Archer Daniels Midland dirigent les opérations de trituration des oléagineux aux Pays-Bas, en Allemagne et en France. Ils utilisent des économies d'échelle, une logistique intégrée et une flexibilité multi-matières premières pour répondre efficacement aux industries du biodiesel, de l'alimentation et de l'alimentation animale.

Les approches stratégiques se concentrent sur l'intégration verticale, les certifications de durabilité et les partenariats technologiques. L'intégration verticale permet aux entreprises de contrôler plusieurs étapes de la chaîne d'approvisionnement, améliorant l'efficacité et réduisant les coûts. Les certifications de durabilité garantissent la conformité aux normes environnementales et sociales, de plus en plus exigées par les consommateurs et les organismes de réglementation. Les partenariats technologiques permettent le développement de solutions innovantes pour relever les défis du secteur. Des opportunités subsistent dans des domaines tels que le raffinage neutre en carbone, les huiles oméga-3 dérivées d'algues et le palmier à huile de petits exploitants traçable, où les premiers adoptants peuvent établir des contrats à long terme avec des marques cherchant à réduire leurs émissions de portée 3.

Le raffinage neutre en carbone se concentre sur la réduction des émissions de gaz à effet de serre durant le processus de production, tandis que les huiles oméga-3 dérivées d'algues offrent une alternative durable aux sources à base de poisson. Le palmier à huile de petits exploitants traçable garantit la transparence et la responsabilité dans l'approvisionnement, répondant aux préoccupations concernant la déforestation et les pratiques de travail. Les collaborations entre les fournisseurs d'enzymes et les modificateurs de graisses progressent, les entreprises travaillant à éliminer les acides gras trans et à minimiser les contaminants de procédé sans recourir à des réacteurs discontinus à forte intensité de capital. Ces partenariats sont essentiels pour développer des solutions rentables et évolutives afin de répondre aux exigences réglementaires et des consommateurs pour des produits plus sains et plus sûrs.

Leaders du secteur européen des graisses et huiles

Cargill, Incorporated

Bunge Limited

Archer Daniels Midland Company

Wilmar International Limited

Olam International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché européen des graisses et huiles

- Cargill, Incorporated

- Bunge Limited

- Archer Daniels Midland Company

- Wilmar International Limited

- Olam International Ltd.

- AAK AB

- Fuji Oil Holdings Inc.

- Louis Dreyfus Company B.V.

- Avril Group (Saipol)

- Associated British Foods plc

- Mewah International Inc.

- Musim Mas Holdings

- Deoleo S.A.

- Aveno NV

- Vandeputte Group

- KTC Edibles Ltd.

- Aigremont NV

- Anglo Eastern Plantations PLC

- SD Guthrie International

- M.P. Evans

Lire l'analyse des entreprises du marché européen des graisses et huiles

Développement récent du secteur sur le marché européen des graisses et huiles

- Juin 2024 : OMV a lancé son installation de co-traitement à la raffinerie de Schwechat en Autriche. L'entreprise a investi près de 200 millions EUR pour permettre la conversion de jusqu'à 160 000 tonnes métriques de biomasse liquide en composants d'huile végétale hydrogénée renouvelable premium.

- Février 2024 : Bioplanete a établi le premier moulin à huile purement biologique d'Europe, connu sous le nom de Moulin à Huile Moog. Cette installation est dédiée à la production de la marque BIO PLANÈTE d'huiles biologiques, élaborées pour répondre à des normes de haute qualité et satisfaire la demande croissante de produits biologiques.

- Juillet 2023 : Edible Oils Limited (EOL) a achevé une importante initiative d'investissement dans ses sites d'Erith et de Belvedere dans le sud-est de Londres. Cette mise à niveau comprend l'installation de quatre nouveaux réservoirs à huile. Sur le site adjacent de Belvedere, EOL a installé et mis en service avec succès quatre nouveaux réservoirs à huile, chacun d'une capacité de 60 000 litres, marquant une augmentation significative de la capacité du parc de réservoirs de l'entreprise.

Périmètre du rapport sur le marché européen des graisses et huiles

Les graisses et les huiles sont deux types de lipides, qui sont des molécules complexes qui stockent de l'énergie. La différence clé réside dans leur état à température ambiante : les graisses sont solides, tandis que les huiles sont liquides. Les deux sont composées de triglycérides, qui sont des esters du glycérol et de trois acides gras.

Le marché européen des graisses et huiles est segmenté par type en graisses, huiles, application, source et pays. Sur la base des graisses, le marché est segmenté en beurre, suif, saindoux et graisses spéciales. Sur la base des huiles, le marché est segmenté en huile de soja, huile de colza, huile de palme, huile de coco, huile d'olive, huile de coton, huile de tournesol et autres. Sur la base de l'application, le marché est segmenté en alimentation, industrie et alimentation animale. Sur la base de la source, le marché est segmenté en végétale et animale. Sur la base du pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Russie et reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD). Source : https://www.mordorintelligence.com/fr/industry-reports/north-america-coffee-market

Aperçu de la Segmentation

| Graisses | Beurre |

| Suif | |

| Saindoux | |

| Graisses Spéciales | |

| Huiles | Huile de Soja |

| Huile de Colza | |

| Huile de Palme | |

| Huile de Coco | |

| Huile d'Olive | |

| Huile de Coton | |

| Huile de Tournesol | |

| Autres |

| Alimentation | Confiserie |

| Boulangerie | |

| Produits Laitiers | |

| Autres | |

| Industrie | |

| Alimentation Animale |

| Végétale |

| Animale |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Suisse |

| Belgique |

| Autriche |

| Portugal |

| Danemark |

| Reste de l'Europe |

| Par Type de Produit | Graisses | Beurre |

| Suif | ||

| Saindoux | ||

| Graisses Spéciales | ||

| Huiles | Huile de Soja | |

| Huile de Colza | ||

| Huile de Palme | ||

| Huile de Coco | ||

| Huile d'Olive | ||

| Huile de Coton | ||

| Huile de Tournesol | ||

| Autres | ||

| Par Application | Alimentation | Confiserie |

| Boulangerie | ||

| Produits Laitiers | ||

| Autres | ||

| Industrie | ||

| Alimentation Animale | ||

| Par Source | Végétale | |

| Animale | ||

| Par Géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Suisse | ||

| Belgique | ||

| Autriche | ||

| Portugal | ||

| Danemark | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché européen des graisses et huiles ?

Le marché s'élève à 30,63 milliards USD en 2026 et devrait atteindre 35,84 milliards USD d'ici 2031.

Quel type de produit est en tête du marché européen des graisses et huiles ?

Les huiles dominent avec une part de revenus de 59,21 % en 2025 et affichent le CAGR le plus rapide de 5,48 % jusqu'en 2031.

Qu'est-ce qui stimule le segment à la croissance la plus rapide ?

L'utilisation dans l'alimentation animale augmente à un CAGR de 5,32 % alors que les tritureurs monétisent les co-produits de farine protéique et que les producteurs recherchent des rations à haute densité énergétique.

Quel pays connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Allemagne est en tête avec un CAGR de 4,71 %, porté par les ajouts de capacité de biodiesel et les reformulations de boulangerie à étiquette propre.

Dernière mise à jour de la page le: