Taille et Part du Marché des Dispositifs Ophtalmiques en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

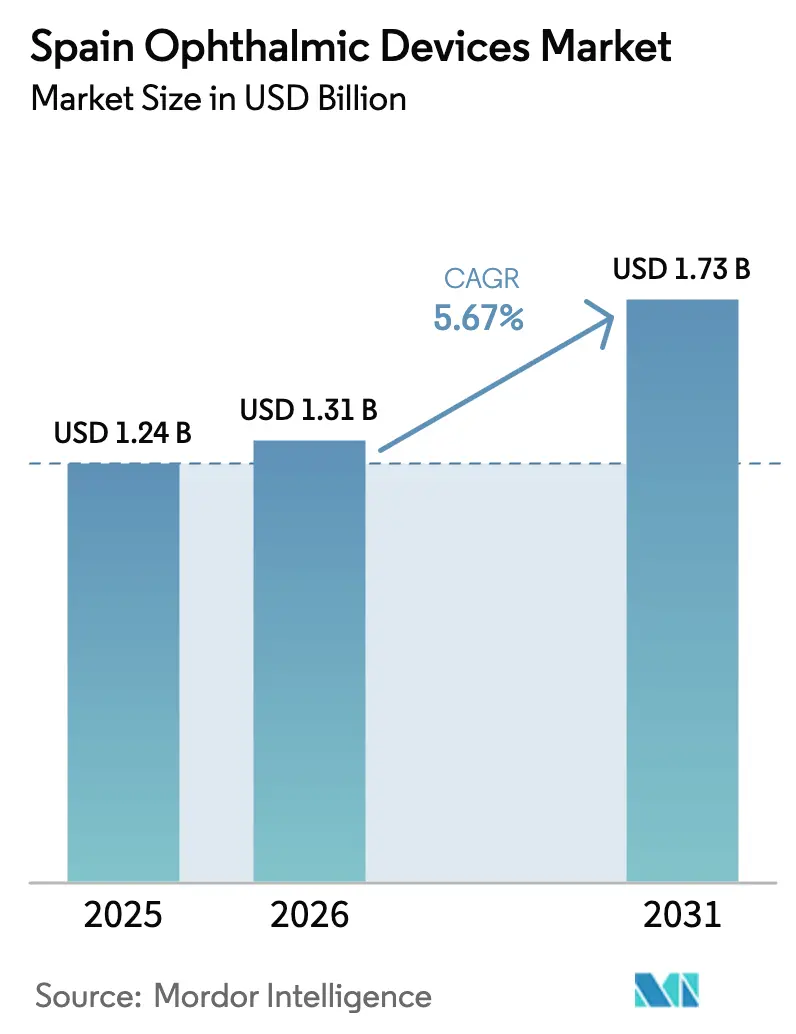

| Taille du marché de l'année de base (2025) | 1.24 Milliards de dollars |

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 1.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

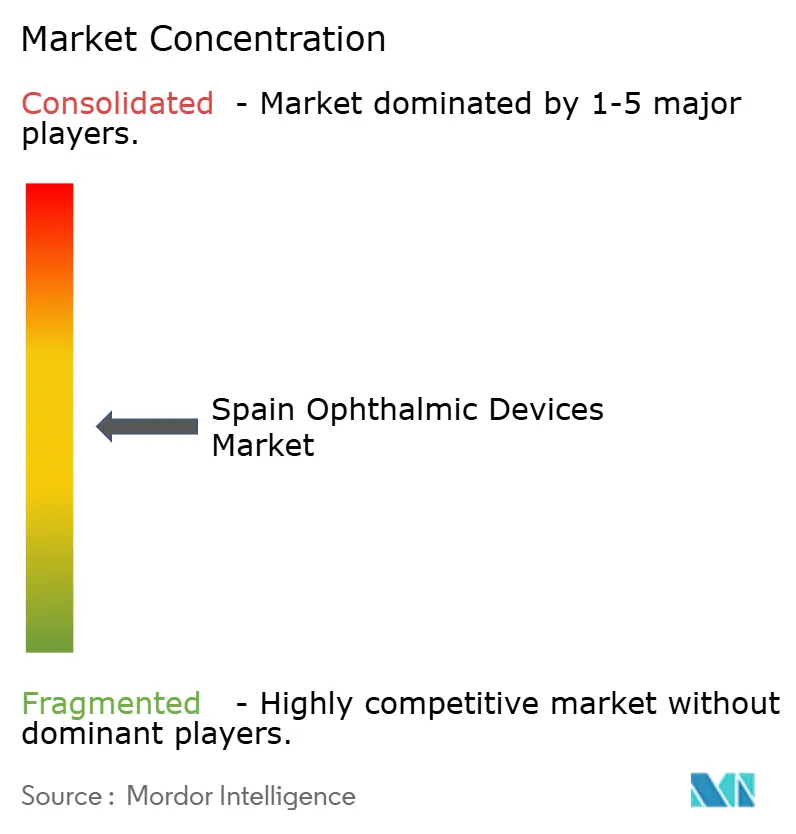

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Ophtalmiques en Espagne par Mordor Intelligence

La taille du Marché des Dispositifs Ophtalmiques en Espagne devrait s'étendre de 1,24 milliard USD en 2025 et 1,31 milliard USD en 2026 à 1,73 milliard USD d'ici 2031, enregistrant un CAGR de 5,67 % entre 2026 et 2031.

Le rapide glissement démographique de l'Espagne vers une population plus âgée accroît la demande de soins liés à la cataracte, au glaucome et à la dégénérescence maculaire liée à l'âge. Les stimuli du secteur public dans le cadre du Plan de Relance, de Transformation et de Résilience raccourcissent les cycles de remplacement des microscopes chirurgicaux, des scanners de tomographie par cohérence optique (OCT) et des consoles de phacoémulsification. L'intelligence artificielle dans les caméras du fond d'œil et les systèmes OCT allège la charge de travail des médecins et accélère le dépistage de la rétinopathie diabétique, tandis que le tourisme médical entrant soutient la demande réfractive haut de gamme le long de la côte méditerranéenne. Parallèlement, les objectifs de durabilité des hôpitaux incitent les acheteurs à se tourner vers des instruments à usage unique à base biologique, ajoutant une dimension verte aux critères d'approvisionnement.

Points Clés du Rapport

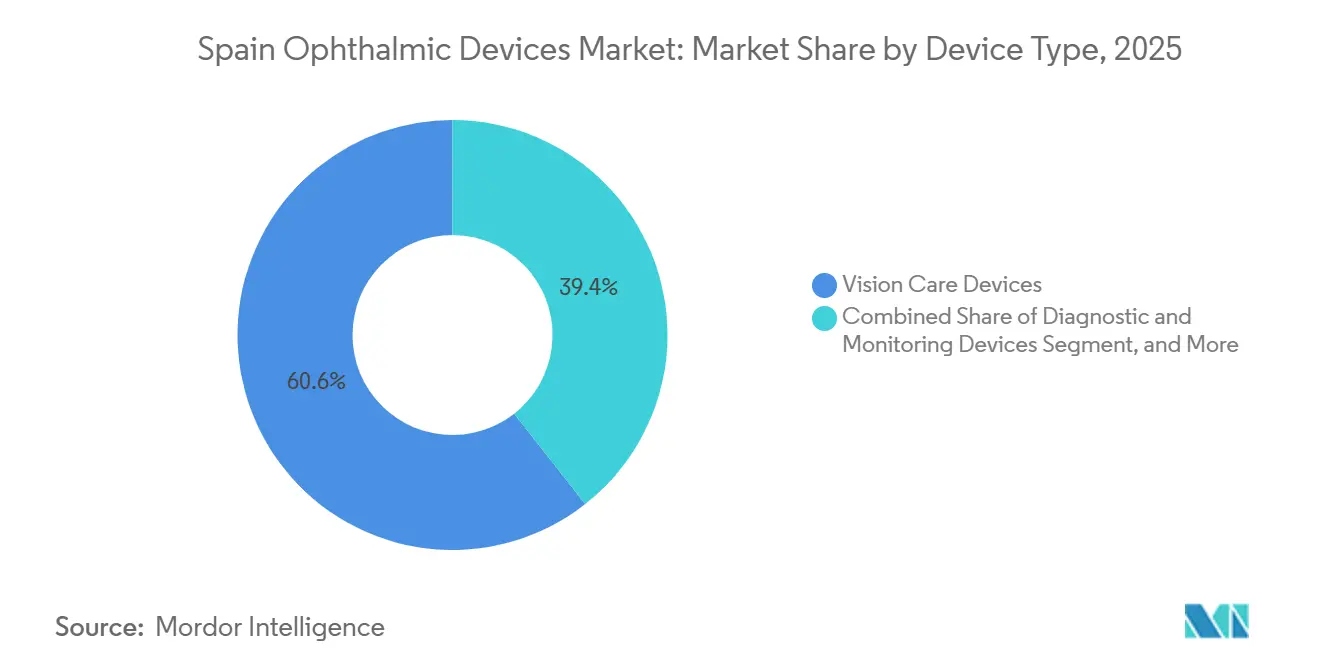

- Par type de dispositif, les produits de soins visuels ont dominé le marché des dispositifs ophtalmiques en Espagne avec une part de marché de 60,59 % en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient enregistrer un CAGR de 7,64 % jusqu'en 2031.

- Par indication de la maladie, la cataracte représentait 37,66 % du marché des dispositifs ophtalmiques en Espagne en 2025, tandis que les dispositifs dédiés à la rétinopathie diabétique devraient se développer à un CAGR de 6,98 % entre 2026 et 2031.

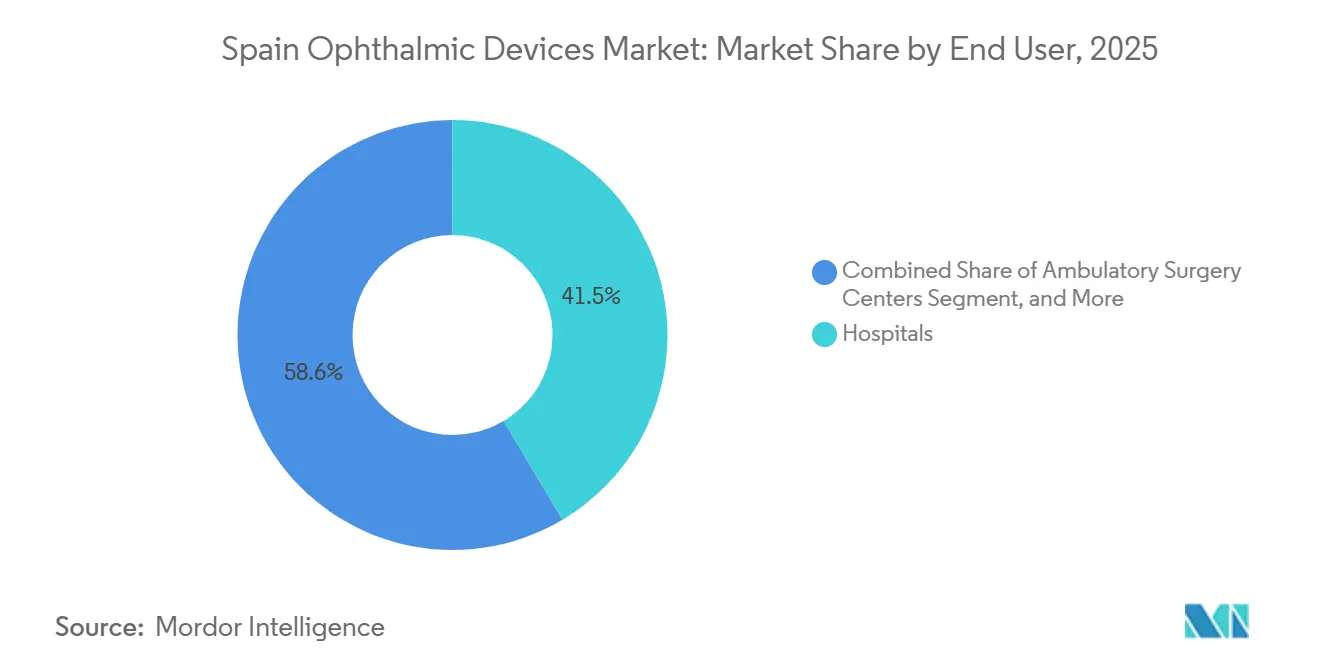

- Par utilisateur final, les hôpitaux représentaient 41,45 % du marché des dispositifs ophtalmiques en Espagne en 2025 ; les centres de chirurgie ambulatoire devraient afficher un CAGR de 9,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Dispositifs Ophtalmiques en Espagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vieillissement rapide de la population stimulant les procédures liées à la cataracte, à la DMLA et au glaucome | +1.2% | Galice, Castille-et-León, Asturies | Long terme (≥ 4 ans) |

| Adoption de l'OCT et de l'imagerie du fond d'œil assistés par IA dans les hôpitaux | +0.8% | Catalogne, Madrid, Navarre | Moyen terme (2-4 ans) |

| Financement du plan de relance gouvernemental pour les équipements ophtalmiques | +1.0% | Zones mal desservies à l'échelle nationale | Court terme (≤ 2 ans) |

| Expansion des chaînes privées d'ophtalmologie | +0.9% | Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Tourisme médical entrant pour la chirurgie réfractive et de la cataracte | +0.5% | Costa del Sol, Îles Baléares | Moyen terme (2-4 ans) |

| Objectifs de durabilité des hôpitaux favorisant les instruments à base biologique | +0.3% | Catalogne, Pays Basque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement Rapide de la Population Stimulant les Procédures liées à la Cataracte, à la DMLA et au Glaucome

L'espérance de vie a atteint 83,2 ans en 2024, et la part des citoyens âgés de 65 ans ou plus est passée à 20,4 % en 2025, des tendances dont la progression devrait s'accélérer jusqu'en 2050.[1]Instituto Nacional de Estadística, "Projections de Population 2024-2050," ine.es La prévalence de la cataracte dépasse désormais 60 % chez les Espagnols de plus de 70 ans, générant environ 450 000 interventions chirurgicales par an. Les régions dont la population est la plus âgée renouvellent leurs systèmes de phacoémulsification et leurs stocks de lentilles intraoculaires haut de gamme pour répondre à la demande. La couverture universelle par l'assurance maladie stabilise les volumes de procédures, mais la dispersion rurale oriente l'intérêt vers les scanners OCT portables et les caméras de fond d'œil pour smartphone pour le triage en soins primaires.

Adoption de l'OCT et de l'Imagerie du Fond d'Œil Assistés par IA dans les Hôpitaux Espagnols

La plateforme NaIA-RD de Navarre a dépisté 78 000 patients diabétiques en 2024 avec une sensibilité de 94 %, et le réseau MIRA de Catalogne a traité plus de 100 000 images la même année.[2]Ministerio de Sanidad, "Composante 18 du Plan de Relance - Renouvellement des Équipements," sanidad.gob.es Ces projets pilotes soulagent les goulets d'étranglement chez les spécialistes, ce qui est important car l'Espagne compte un ophtalmologiste pour 4 200 habitants. Les fournisseurs intègrent désormais l'IA dans le micrologiciel des dispositifs ; la mise à jour SPECTRALIS de Heidelberg Engineering réduit le temps d'interprétation des images à deux minutes. Le soutien réglementaire est solide, avec 12 marquages CE accordés en 2024 pour des logiciels d'IA ophtalmique.

Financement du Plan de Relance Gouvernemental pour les Équipements Ophtalmiques

La Composante 18 du plan national a alloué 1,2 milliard EUR (1,3 milliard USD) à l'installation de 750 dispositifs de haute technologie d'ici décembre 2025. L'Estrémadure et la Castille-La Manche ont consacré plus de 40 millions EUR aux plateformes OCT et femtoseconde. Les cycles de remplacement se raccourcissent ; l'âge moyen des consoles de phacoémulsification est passé de 9,2 ans en 2023 à 7,4 ans en 2025.

L'Expansion des Chaînes Privées d'Ophtalmologie Stimule l'Approvisionnement en Dispositifs

Clínica Baviera exploite 83 cliniques et a dépensé 12 millions EUR en 2024 pour déployer 15 nouveaux lasers femtoseconde. Miranza, désormais intégrée à Veonet, affiche un chiffre d'affaires annuel de 83 millions EUR et standardise son parc d'équipements pour obtenir des remises sur volume. Les délais d'attente dans les hôpitaux publics sont en moyenne de 112 jours pour la chirurgie de la cataracte, contre 18 jours dans les cliniques privées, ce qui accélère la migration des patients et l'adoption des dispositifs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût en capital élevé et remboursement limité pour les dispositifs haut de gamme | −0.7% | Régions à budget contraint | Court terme (≤ 2 ans) |

| Délais d'approbation stricts du RDM européen et de l'AEMPS | −0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie de techniciens ophtalmiques qualifiés | −0.4% | Provinces rurales | Moyen terme (2-4 ans) |

| Disparités budgétaires entre les communautés autonomes | −0.6% | Régions à faibles revenus | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé et Remboursement Limité pour les Dispositifs Haut de Gamme

Les lasers femtoseconde coûtent entre 400 000 EUR et 600 000 EUR, alors que le remboursement public par cas de cataracte est de 1 850 EUR, inchangé depuis 2019. Les assureurs privés ne couvrent les mises à niveau que dans les plans haut de gamme, limitant l'accès à 18 % des citoyens assurés à titre privé. Les hôpitaux privilégient donc les systèmes durables et à haut débit plutôt que les plateformes haut de gamme, ce qui bifurque le marché espagnol des dispositifs ophtalmiques entre les appels d'offres publics axés sur les coûts et les cliniques privées axées sur la technologie.

Délais d'Approbation Stricts du RDM Européen / AEMPS

Le RDM européen a prolongé la durée d'autorisation réglementaire de 6 à 18 mois, réduisant les soumissions ophtalmiques espagnoles de 28 % en 2024. Quatorze fournisseurs de niche ont quitté l'Europe en raison des coûts de conformité, entraînant des pénuries à court terme de lentilles pédiatriques et d'implants toriques.[3]MedTech Europe, "Enquête Sectorielle 2024," medtecheurope.org Les hôpitaux font désormais face à des délais de livraison de neuf à douze mois pour les dispositifs nouvellement certifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Soins Visuels Dominent, le Diagnostic s'Accélère

Les Dispositifs de Soins Visuels détenaient 60,59 % de la part du marché des dispositifs ophtalmiques en Espagne en 2025, ancrés par 1 200 magasins d'optique exploités par GrandVision et Multiópticas d'EssilorLuxottica, tandis que les lentilles CooperVision ont sécurisé environ 28 % du chiffre d'affaires des lentilles de contact. Les Dispositifs de Diagnostic et de Surveillance afficheront un CAGR de 7,64 % jusqu'en 2031, le plus rapide parmi les catégories, car les hôpitaux investissent dans l'OCT à source balayée et les caméras de fond d'œil compatibles IA. Les scanners OCT représentent à eux seuls 37 % du chiffre d'affaires diagnostique, et les unités Carl Zeiss Meditec et Heidelberg Engineering sont présentes dans environ 65 % des hôpitaux publics.

La taille du marché espagnol des dispositifs ophtalmiques pour les plateformes chirurgicales est en hausse, les lasers femtoseconde remplaçant la capsulotomie manuelle, et les implants de glaucome micro-invasifs étant de plus en plus associés aux procédures de cataracte. Les outils vitréorétiniens évoluent vers une instrumentation de calibre 27 pour une récupération plus rapide, et des prototypes robotiques sont prévus pour un lancement commercial après 2026.

Par Indication de la Maladie : La Cataracte en Tête, la Rétinopathie Diabétique en Forte Progression

La cataracte a capté 37,66 % du chiffre d'affaires de 2025. Plus de 1,2 million d'Espagnols sont cliniquement éligibles à la chirurgie, mais les contraintes de capacité maintiennent les volumes annuels à 450 000. Le marché espagnol des dispositifs ophtalmiques pour la rétinopathie diabétique se développe à un CAGR de 6,98 %, porté par 14,8 % des adultes vivant avec le diabète et le dépistage par IA qui détecte la maladie plus tôt.

Les implants MIGS permettent le contrôle de la pression en ambulatoire, augmentant la demande de stents à usage unique. Les schémas thérapeutiques anti-VEGF dominent la prise en charge de la DMLA, créant des ventes récurrentes pour les kits d'injection et le suivi par imagerie.

Par Utilisateur Final : Les Hôpitaux en Ancrage, les Centres de Chirurgie Ambulatoire Gagnent du Terrain

Les hôpitaux ont conservé 41,45 % des dépenses des utilisateurs finaux en 2025, réalisant 70 % des interventions de cataracte et 85 % des travaux vitréorétiniens dans le cadre d'achats centralisés regroupant services et consommables. Le marché espagnol des dispositifs ophtalmiques, porté par les centres de chirurgie ambulatoire, devrait croître de 9,41 % par an jusqu'en 2031, car ils réduisent les coûts de la cataracte à 1 200 EUR par cas et obtiennent des licences en 9 mois.

Les cliniques spécialisées telles que Clínica Baviera et Miranza exploitent des blocs opératoires à forte utilisation et des systèmes de réservation numérique. Les détaillants en optique développent le triage en magasin, intégrant des autoréfractomètres portables et des tonomètres dans les flux de travail des soins primaires.

Analyse Géographique

Madrid, la Catalogne et l'Andalousie représentent 45 % de la population nationale et disposent de réseaux hospitaliers denses. Madrid à elle seule abrite 28 % des lasers femtoseconde et 35 % des unités OCT à source balayée, soulignant le pouvoir d'achat de la région capitale. La Catalogne est en tête de l'adoption de la télé-rétine avec 47 caméras de fond d'œil portables et une couverture de dépistage de 68 % au sein de sa communauté diabétique.

L'Andalousie est aux prises avec une prévalence du diabète chez l'adulte de 16,2 % et des dépenses de santé plus faibles, entraînant des délais d'attente pour la cataracte de 138 jours malgré 1,8 milliard EUR de fonds de cohésion européens pour 85 nouveaux scanners OCT et 12 systèmes femtoseconde. Des régions plus petites comme la Navarre et le Pays Basque font preuve d'une influence supérieure à leur taille ; la Navarre a atteint une sensibilité de dépistage par IA de 94 %, et le Pays Basque affiche la densité de dispositifs chirurgicaux par habitant la plus élevée.

Paysage réglementaire

Les dispositifs ophtalmiques commercialisés en Espagne relèvent du règlement européen relatif aux dispositifs médicaux (RDM) 2017/745 et du cadre national espagnol défini par le décret royal 192/2023, l'Agence espagnole des médicaments et des dispositifs médicaux (AEMPS) agissant en tant qu'autorité nationale compétente. Les fabricants et autres opérateurs économiques doivent aligner la documentation technique, la vigilance (y compris le signalement des incidents graves) et les exigences de surveillance après commercialisation sur le RDM, tout en satisfaisant aux démarches nationales spécifiques à l'Espagne en matière de notification et de commercialisation gérées via l'AEMPS. Un point d'inflexion clé en matière de conformité s'est produit le 28 mai 2026, lorsque les quatre premiers modules d'EUDAMED sont devenus obligatoires au niveau de l'UE pour les fabricants, importateurs et mandataires, renforçant l'importance des enregistrements d'opérateurs et de dispositifs à l'échelle de l'UE, en parallèle des processus nationaux espagnols. Pour l'approvisionnement en provenance de pays hors UE vers l'Espagne, les opérateurs économiques doivent également répondre à des exigences opérationnelles telles qu'une licence d'exploitation AEMPS pour l'importation, des contrôles sanitaires douaniers via l'inspection pharmaceutique utilisant le système SIFAEX, et un traitement tarifaire applicable aux équipements médicaux qui se situe généralement dans une fourchette basse à un chiffre (souvent citée autour de 3 % à 5 %) pour les produits hors UE.

Paysage Concurrentiel

Les cinq premiers fournisseurs détenaient une part significative du marché des dispositifs ophtalmiques en Espagne grâce à des ventes directes et des distributeurs exclusifs. Alcon domine les plateformes de cataracte avec Centurion et PanOptix, tandis que Carl Zeiss Meditec détient les deux tiers du parc installé d'OCT. EssilorLuxottica contrôle les canaux de distribution au détail après avoir ajouté 900 magasins espagnols via GrandVision, permettant une intégration verticale de la lentille au consommateur.

Des niches inexploitées en Castille-La Manche, en Estrémadure et en Murcie attirent des challengers qui regroupent installation, formation et tarification à la procédure pour surmonter les contraintes budgétaires. La lentille EVO+ de STAAR Surgical a capté 18 % des échanges de lentilles réfractives en 2024, et Ziemer vend un laser femtoseconde à un prix 25 % inférieur à celui des acteurs établis, séduisant les cliniques sensibles aux coûts.

La différenciation technologique est décisive. La plateforme Harmony de Topcon intègre une segmentation par couche IA qui réduit le temps de révision de 75 %, et Alcon a déposé 14 brevets espagnols en 2024 pour la fluidique, les matériaux de lentilles intraoculaires et les algorithmes de visualisation. Les petites entreprises se concentrent sur des outils de niche pour éviter les confrontations directes avec les portefeuilles haut de gamme.

Leaders du Secteur des Dispositifs Ophtalmiques en Espagne

Alcon Inc.

Carl Zeiss Meditec AG

Essilor International SA

Johnson & Johnson Vision Care

Bausch + Lomb Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation et les outils de conformité créent, à court terme, des espaces d'opportunité pour les fournisseurs et partenaires de services capables de simplifier la commercialisation et la gestion du cycle de vie à l'ère du RDM pour les hôpitaux et les chaînes privées. En juin 2026, l'AEMPS a lancé RECOPS, une application informatique utilisée pour l'enregistrement obligatoire des dispositifs médicaux (à l'exclusion des dispositifs sur mesure) et des DIV, renforçant l'évolution vers des flux de travail d'enregistrement de produits structurés et traçables en Espagne. Cela favorise les opportunités pour les fabricants et distributeurs qui associent l'approvisionnement en dispositifs ophtalmiques à des opérations réglementaires renforcées (IUD, enregistrement, préparation à la vigilance), ainsi que pour les groupes hospitaliers qui standardisent leurs parcs d'équipements (OCT, rétinographes, plateformes chirurgicales) afin de rationaliser la maintenance, la formation et les mises à jour logicielles. Les achats et le renforcement des capacités locales constituent également des domaines d'opportunité visibles, car les achats en Espagne sont décentralisés entre 17 communautés autonomes, ce qui pousse les fournisseurs à s'adapter aux appels d'offres régionaux et aux attentes de service plutôt que de dépendre d'une seule voie d'accès au marché national. Les initiatives sectorielles mises en avant par Fenin en 2026, notamment les appels à des achats fondés sur la valeur et à l'indexation des contrats, soulignent la demande de propositions liées aux résultats dans les parcours de la cataracte et de la rétinopathie diabétique, où des plateformes de dépistage basées sur l'IA sont déjà utilisées (par exemple, NaIA-RD en Navarre et le réseau MIRA en Catalogne). Fenin a également décrit une base large de plus de 1 000 entreprises dans la fabrication, la distribution et l'importation, renforçant l'écosystème de partenaires adressable pour les réseaux d'installation, de formation et de service après-vente axés sur l'Espagne, capables de raccourcir les cycles d'adoption dans les hôpitaux et les environnements ambulatoires à croissance rapide.

Développements récents du secteur

- Avril 2026 : Alcon a présenté la gamme de lentilles intraoculaires Clareon TruPlus lors de l'ASCRS 2026, prolongeant son discours de portefeuille de LIO autour de l'amélioration de la profondeur de champ grâce à la conception Opti-Balance. Cela renforce l'intensité concurrentielle dans les offres de cataracte premium et soutient les stratégies de montée en gamme dans les cliniques privées espagnoles où les patients paient pour des améliorations au-delà du remboursement standard.

- Juin 2026 : L'AEMPS a lancé RECOPS, une plateforme informatique pour l'enregistrement obligatoire des dispositifs médicaux et des DIV, renforçant la traçabilité et la gestion du cycle de vie dans les hôpitaux et distributeurs espagnols. La plateforme relie l'enregistrement des dispositifs aux flux de signalement de vigilance et de surveillance après commercialisation, façonnant la manière dont les dispositifs ophtalmiques sont approvisionnés et entretenus.

- Septembre 2025 : Fenin a présenté des initiatives d'achats fondés sur la valeur et d'indexation des contrats pour les dispositifs ophtalmiques en Espagne, soulignant la demande d'achats liés aux résultats dans les parcours de la cataracte et de la rétinopathie diabétique. Le programme signale une validation plus large des résultats cliniques dans les décisions d'achat hospitalier.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché espagnol des dispositifs ophtalmiques est défini comme les revenus générés par les dispositifs utilisés pour diagnostiquer, surveiller, corriger ou traiter les affections oculaires en Espagne, dans les établissements de soins publics et privés.

Exclusions du périmètre : nous excluons les équipements ophtalmiques vétérinaires et les produits cosmétiques en vente libre qui ne sont pas utilisés pour des résultats cliniques en matière de santé oculaire.

Aperçu de la segmentation

- Par Type de Dispositif

- Dispositifs de Diagnostic et de Surveillance

- Scanners OCT

- Caméras de Fond d'Œil et Rétiniennes

- Systèmes de Topographie Cornéenne

- Systèmes d'Imagerie par Ultrasons

- Autres Dispositifs de Diagnostic et de Surveillance

- Dispositifs Chirurgicaux

- Dispositifs Chirurgicaux pour la Cataracte

- Dispositifs Chirurgicaux Vitréorétiniens

- Dispositifs Chirurgicaux pour le Glaucome

- Autres Dispositifs Chirurgicaux

- Dispositifs de Soins Visuels

- Montures et Verres de Lunettes

- Lentilles de Contact

- Dispositifs de Diagnostic et de Surveillance

- Par Indication de la Maladie

- Cataracte

- Glaucome

- Rétinopathie Diabétique

- Autres Indications de Maladies

- Par Utilisateur Final

- Hôpitaux

- Cliniques Ophtalmiques Spécialisées

- Centres de Chirurgie Ambulatoire

- Autres Utilisateurs Finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Une recherche documentaire initiale a été utilisée pour construire le contexte de l'offre et de la demande en Espagne, avant que les chiffres ne soient finalisés. Nous nous sommes appuyés sur des signaux publics de santé et de population, tels que les statistiques nationales de santé, les données de santé de l'OCDE et les séries démographiques d'Eurostat, qui aident à expliquer les volumes de procédures et la croissance du bassin de patients.

Pour l'ancrage spécifique aux dispositifs, nous avons également examiné des sources telles que les notes d'achat et de remboursement axées sur l'Espagne publiées par des organismes publics, les statistiques douanières et commerciales pertinentes, ainsi que des revues d'ophtalmologie à comité de lecture rapportant les tendances d'utilisation pour les diagnostics et les procédures de cataracte ou réfractives. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse fiables ont été utilisés pour vérifier les évolutions du mix produits et l'orientation des prix, tandis qu'une base de données payante pour les données financières des entreprises et une autre pour les brevets ont été utilisées de manière sélective pour valider l'exposition aux revenus et l'intensité de l'innovation. Les sources documentaires citées ici sont illustratives et non exhaustives, et de nombreuses autres références ont été examinées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la formation réelle de la demande de dispositifs ophtalmiques en Espagne, puis sur la confirmation de ce qui est acheté par le biais des hôpitaux, des cliniques spécialisées et des canaux optiques et de distribution. Nous nous sommes entretenus avec un panel de fabricants, distributeurs, prestataires de services, cliniciens et contacts axés sur les achats afin de tester les hypothèses concernant le débit des procédures, les cycles de remplacement et les fourchettes de prix réalistes.

L'Espagne faisant partie d'une chaîne d'approvisionnement européenne plus large, nous avons également vérifié les données auprès d'experts régionaux qui suivent les importations, les comportements d'appels d'offres et les cycles de mise à niveau des équipements. Cela a permis de combler les lacunes que la seule recherche documentaire ne pouvait couvrir.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Directeurs (CXO) : 17 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 17 % | Managers : 50 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été ancré selon une structure descendante et ascendante, où le bassin de demande diagnostiquée et traitée en soins oculaires de l'Espagne est d'abord reconstruit à partir de la démographie et de l'utilisation des soins, puis traduit en demande de dispositifs via l'intensité des procédures et les besoins de la base installée. Ces totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes unitaires estimés pour les principaux groupes de dispositifs, suivies de vérifications des canaux de distribution afin de garantir des résultats réalistes.

Les principaux intrants utilisés dans le modèle comprennent l'activité des procédures de cataracte et réfractives, l'utilisation de l'imagerie et des diagnostics ophtalmiques, les cycles de remplacement de la base installée d'équipements, le calendrier des appels d'offres dans les établissements publics, et la progression des prix pour les dispositifs à plus forte valeur (par exemple, les systèmes d'imagerie et les plateformes chirurgicales). Lorsque les signaux ascendants faisaient défaut pour les canaux plus petits, les lacunes ont été traitées à l'aide d'hypothèses de pénétration prudentes, retestées lors d'entretiens et ajustées uniquement lorsque plusieurs répondants convergeaient.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance puisse être ajustée en fonction de la croissance des procédures, du calendrier de libération des budgets et des cycles de mise à niveau, puis lissée selon des modèles d'adoption d'une année sur l'autre jugés raisonnables par les experts de terrain. Nous avons maintenu les étapes de prévision suffisamment simples pour être reproduites chaque année avec des données actualisées, sans nécessiter d'ensembles de données transactionnelles difficiles à obtenir.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications croisées répétées à partir de signaux indépendants, de sorte qu'aucun ensemble de données unique ne puisse déterminer à lui seul le chiffre final. Nous avons comparé les résultats du modèle aux tendances des procédures, à la logique de la base installée et à l'orientation des prix, puis avons revérifié tout écart marqué ne correspondant pas au comportement connu d'achat ou de remplacement.

Avant validation finale, le travail passe par un examen d'analyste en plusieurs étapes, et des appels de suivi sont déclenchés lorsque les hypothèses dépassent une fourchette convenue ou lorsque de nouvelles mises à jour publiques modifient des intrants clés. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements majeurs, tels que des changements importants de remboursement ou des évolutions des achats. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché espagnol des dispositifs ophtalmiques selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de voir différentes valeurs de marché publiées pour les dispositifs ophtalmiques en Espagne, même lorsque le nom du sujet semble identique. Les écarts proviennent généralement de ce qui est comptabilisé comme marché de dispositifs par rapport à un panier plus large de soins visuels, de l'année retenue comme base, et de la manière dont l'évolution des prix et des procédures est projetée.

En suivant les signaux de demande liés aux procédures et les cycles de remplacement de la base installée, Mordor Intelligence maintient la valeur centrée sur les équipements diagnostiques et chirurgicaux cliniques ainsi que les dispositifs de soins visuels, et exclut les articles de soins visuels non liés aux dispositifs, comme les lunettes et les produits cosmétiques, qui peuvent gonfler les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,24 milliard USD (2025) | |

| Éditeur sectoriel A | 1,31 milliard USD (2025) | Utilise un périmètre plus large d'ophtalmologie et de soins visuels pouvant inclure des articles tels que les lunettes et les lentilles de contact souples, ce qui augmente le pool de revenus adressable au-delà des dispositifs cliniques. |

| Recherche spécialisée B | 0,05 milliard USD (2024) | Ne suit qu'une tranche étroite de la catégorie, axée sur les instruments chirurgicaux ophtalmiques manuels, de sorte que la valeur n'est pas comparable au total d'un marché complet des dispositifs ophtalmiques. |

L'écart de référence s'explique principalement par des différences de périmètre plutôt que par des différences arithmétiques. Lorsque la même définition limitée aux dispositifs est maintenue de manière stable et vérifiée par rapport à l'activité des procédures, aux cycles de remplacement et à une tarification réaliste, le total reste traçable à des intrants clairs et peut être reproduit selon les mêmes étapes à mesure que de nouvelles données arrivent.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des dispositifs ophtalmiques en Espagne en 2026 ?

La taille du marché des dispositifs ophtalmiques en Espagne est évaluée à 1,31 milliard USD en 2026.

Quel est le CAGR prévu pour les dispositifs ophtalmiques espagnols jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un CAGR de 5,76 % entre 2026 et 2031.

Quelle catégorie de dispositifs se développe le plus rapidement en Espagne ?

Les Dispositifs de Diagnostic et de Surveillance devraient croître à un CAGR de 7,64 % jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Ils réalisent des procédures de cataracte et de réfraction à moindre coût et avec une planification plus rapide, entraînant un CAGR de 9,41 % pour la demande d'équipements des centres de chirurgie ambulatoire.

Quelles régions sont en tête de l'adoption des dispositifs haut de gamme ?

Madrid et la Catalogne abritent les plus fortes densités de lasers femtoseconde et de systèmes OCT à source balayée.

Dernière mise à jour de la page le: