Taille et part du marché des robots de service en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

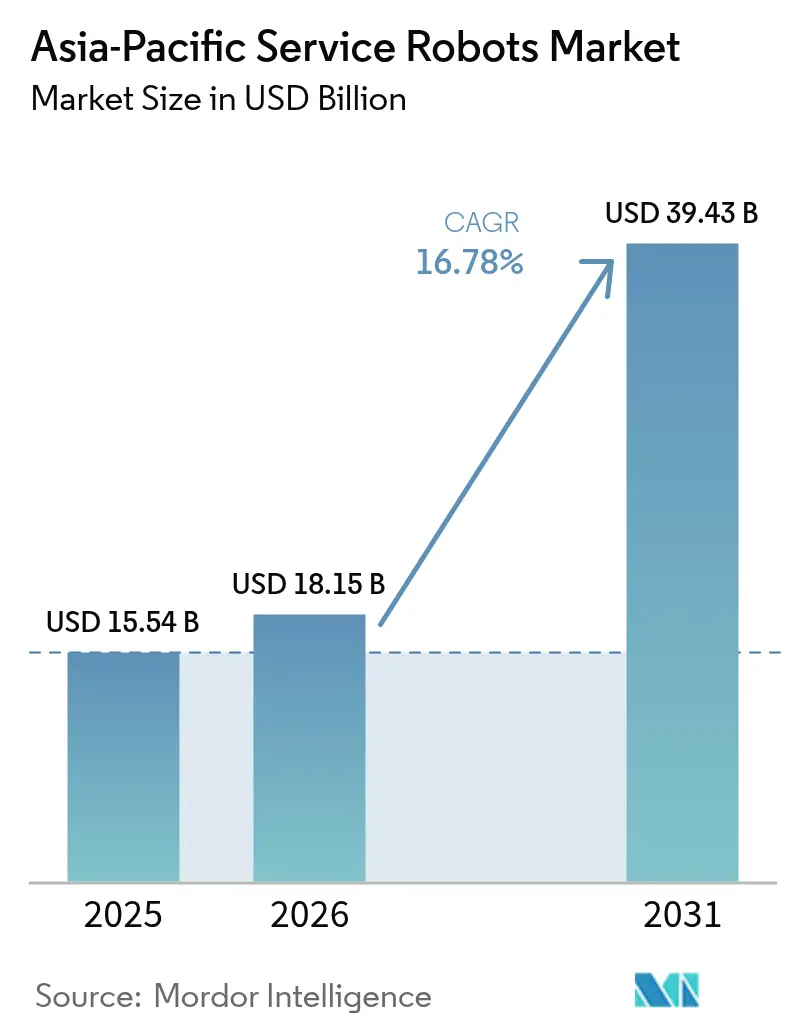

| Taille du marché de l'année de base (2025) | 15.54 Milliards de dollars |

| Taille du Marché (2026) | 18.15 Milliards de dollars |

| Taille du Marché (2031) | 39.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de service en Asie-Pacifique par Mordor Intelligence

La taille du marché des robots de service en Asie-Pacifique est estimée à 18,15 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 15,54 milliards USD, avec des projections pour 2031 indiquant 39,43 milliards USD, soit une croissance à un TCAC de 16,78 % sur la période 2026-2031. Une vague de programmes d'automatisation en Chine, au Japon et en Corée du Sud redéfinit les stratégies en matière de main-d'œuvre, tandis que le commerce électronique, la modernisation des soins de santé et les agendas numériques soutenus par les gouvernements accélèrent l'adoption. L'automatisation logistique n'est plus seulement un levier d'efficacité — elle est devenue une nécessité opérationnelle à mesure que les marchés du travail tendus et les pressions liées à la livraison du dernier kilomètre s'intensifient. Les prestataires de soins de santé considèrent désormais les robots comme des actifs cliniques essentiels qui améliorent les résultats pour les patients et soulagent les pénuries de personnel. La convergence de la 5G et de l'intelligence artificielle embarquée permet le contrôle à distance en temps réel et l'analyse de données, élargissant les options de déploiement vers les services publics et l'inspection des infrastructures critiques. Bien que les coûts d'intégration élevés et la fragmentation des normes de sécurité freinent encore l'adoption parmi les PME, les modèles de robots en tant que service commencent à combler le fossé en matière d'accessibilité financière.

Points clés du rapport

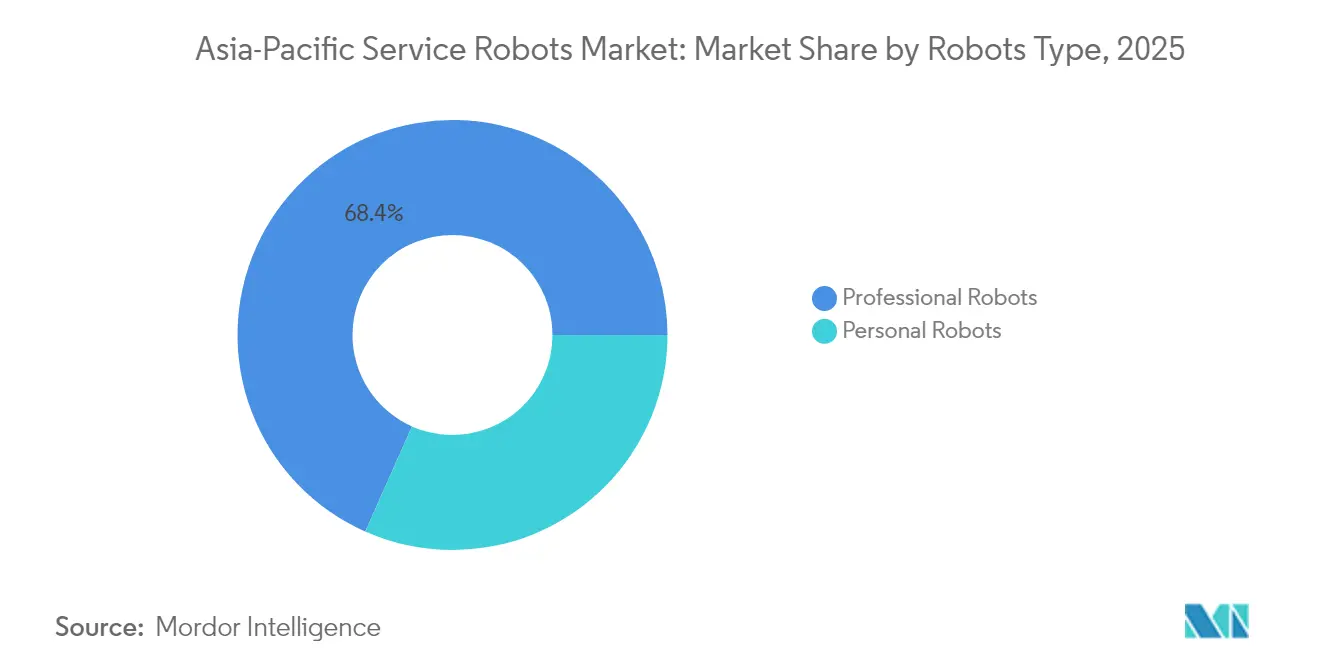

- Par type de robot, les robots professionnels ont dominé avec 68,35 % de la part du marché des robots de service en Asie-Pacifique en 2025, tandis que les robots personnels devraient progresser à un TCAC de 18,02 % jusqu'en 2031.

- Par application, le transport et la logistique ont représenté 37,40 % des revenus en 2025 ; les soins de santé devraient croître à un TCAC de 22,10 % jusqu'en 2031.

- Par composant, le matériel a représenté 63,20 % de la taille du marché des robots de service en Asie-Pacifique en 2025, mais le logiciel devrait se développer à un TCAC de 18,70 % jusqu'en 2031.

- Par environnement d'exploitation, les robots terrestres ont dominé avec 70,30 % de part en 2025, tandis que les plateformes aériennes devraient enregistrer un TCAC de 18,95 % jusqu'en 2031.

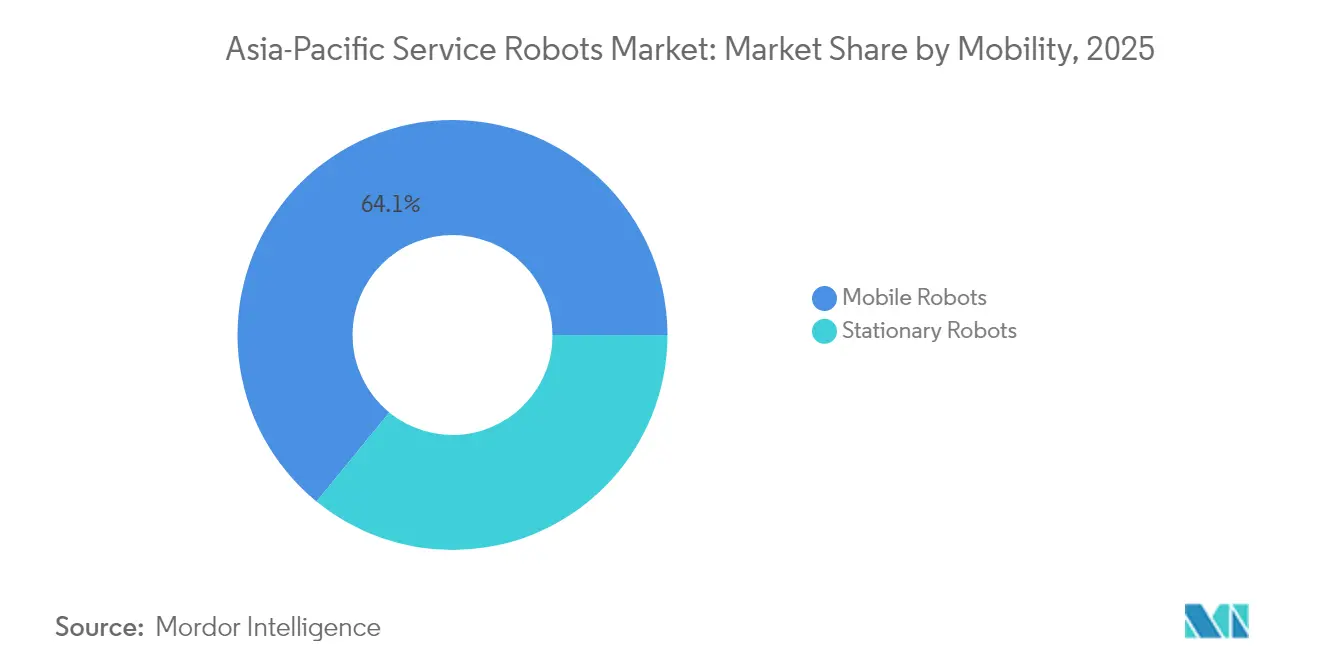

- Par mobilité, les robots mobiles ont capté 64,10 % de la taille du marché des robots de service en Asie-Pacifique en 2025 et demeurent la catégorie de mobilité à la croissance la plus rapide avec un TCAC de 16,95 % jusqu'en 2031.

- Par zone géographique, la Chine a contribué à hauteur de 53,40 % en 2025 ; l'Inde devrait croître à un TCAC de 18,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des robots de service en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor du commerce électronique stimulant les robots mobiles autonomes logistiques | +3.2% | Chine, Japon, Corée du Sud avec répercussions sur l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Demande de soins de santé liée au vieillissement de la population | +2.8% | Japon, Corée du Sud, Chine, avec un impact émergent à Singapour | Moyen terme (2-4 ans) |

| Incitations gouvernementales et programmes Fabriqué en Asie-Pacifique | +1.9% | Chine, Corée du Sud, Japon avec coordination des politiques à travers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence 5G/IA permettant l'autonomie à distance | +1.5% | Corée du Sud, Chine, Japon avec un déploiement dépendant des infrastructures | Long terme (≥ 4 ans) |

| Robots humanoïdes pour les lignes de batteries de véhicules électriques | +1.2% | Chine, Corée du Sud avec concentration dans la fabrication automobile | Moyen terme (2-4 ans) |

| Robots d'inspection des infrastructures pour les actifs vieillissants | +0.8% | Japon, Corée du Sud avec extension aux économies matures d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique stimulant les robots mobiles autonomes logistiques

La hausse des volumes de vente au détail en ligne à travers l'Asie a poussé les opérateurs d'entrepôts vers des robots mobiles autonomes (RMA) qui réduisent les délais d'exécution et atténuent les pénuries de main-d'œuvre. Le fournisseur chinois Syrius Robotics prévoit d'expédier 3 000 RMA par an vers des sites japonais — soit 10 fois son rythme actuel — alors que les plafonds locaux sur les heures supplémentaires limitent la disponibilité des chauffeurs.[1]Bureau technologique, "Le fabricant de robots d'entrepôt Syrius cible le Japon," Nikkei Asia, asia.nikkei.com La fabrication localisée par Libiao Robotics illustre en outre comment la production de proximité contourne les frictions dans la chaîne d'approvisionnement et les droits d'importation. Les délais de retour sur investissement atteignent désormais en moyenne moins de 2,5 ans, faisant des RMA une option viable pour les distributeurs de taille intermédiaire. Les changements réglementaires agissent donc comme un catalyseur de la demande, transformant les RMA en infrastructures essentielles au sein du marché des robots de service en Asie-Pacifique.

Demande de soins de santé liée au vieillissement de la population

La part des citoyens japonais âgés de 65 ans et plus a atteint 27,3 % en 2025, incitant les hôpitaux et les maisons de retraite à déployer des robots pour le transfert des patients, le changement de couches et la logistique des médicaments. Le robot de soins AIREC de l'Université Waseda illustre une assistance physique avancée qui dépasse la surveillance de base.[2]Comité éditorial, "Le fonds robotique d'un billion de yuans de la Chine," South China Morning Post, scmp.com L'intégration des robots a réduit le taux de rotation du personnel et libéré les employés pour des tâches à forte composante empathique, tandis que le transport automatisé des repas génère 9 596 EUR (10 356 USD) d'économies annuelles par clinique.[3]Équipe de recherche, "Les robots de transport de repas réduisent les coûts," MDPI, mdpi.com La nouvelle norme internationale de la Chine pour les robots de soins aux personnes âgées positionne les fournisseurs nationaux en position de leadership dans les applications mondiales, accélérant le marché des robots de service en Asie-Pacifique vers la création de valeur dans les soins de santé.

Incitations gouvernementales et programmes Fabriqué en Asie-Pacifique

Le fonds d'État de 1 billion CNY (138 milliards USD) de Pékin et les directives du MIIT sur les robots humanoïdes visent une production de masse d'ici 2025. Des initiatives parallèles en Corée du Sud, telles que le Programme d'industrie à écart supérieur de 2,53 milliards USD, offrent des financements à faible taux d'intérêt aux start-ups de la robotique. Ces injections de capitaux raccourcissent les cycles de développement, encouragent l'approvisionnement local et élargissent le marché global des robots de service en Asie-Pacifique.

Convergence 5G/IA permettant l'autonomie à distance

L'humanoïde Kuafu de China Mobile et Huawei exploite la 5G-Avancée pour un positionnement au centimètre près et l'IA en périphérie, illustrant comment la latence ultra-faible permet une véritable télé-opération. Les essais d'inspection d'usine de NTT DATA utilisant le réseau tout-photonique IOWN ont démontré une analyse vidéo en temps réel sans dégradation, atteignant des objectifs de latence impossibles sur les réseaux Wi-Fi traditionnels. À mesure que les réseaux arrivent à maturité, les déploiements d'inspection à distance, de maintenance et de services publics devraient se multiplier sur le marché des robots de service en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'installation et d'intégration | -2.1% | À l'échelle de l'Asie-Pacifique avec un impact aigu sur les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Régimes fragmentés de sécurité et de certification | -1.4% | Opérations transfrontalières dans les juridictions réglementaires d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -0.9% | Chine, Corée du Sud, Japon avec des applications orientées consommateurs | Moyen terme (2-4 ans) |

| Dépendance aux importations pour les actionneurs de précision et les capteurs | -0.7% | Chine, Inde, Asie du Sud-Est avec des vulnérabilités dans la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'installation et d'intégration

Bien que les prix du matériel continuent de baisser — le coût moyen d'un humanoïde devrait atteindre 20 000 à 30 000 USD en 2025 — les dépenses totales d'intégration représentent souvent deux à trois fois le coût d'achat en raison des réaménagements de sites et de la formation du personnel. Pour de nombreuses PME, les contraintes de capital retardent l'adoption sur le marché des robots de service en Asie-Pacifique. Les fournisseurs de robots en tant que service proposent désormais des modèles d'abonnement couvrant la maintenance et les mises à jour, aidant les clients à éviter les dépenses initiales importantes.

Régimes fragmentés de sécurité et de certification

Des règles incohérentes augmentent les coûts de conformité et le délai de mise sur le marché. L'enquête sur la protection de la vie privée menée par la Corée du Sud concernant les aspirateurs Roborock met en évidence des normes de protection des données divergentes qui contraignent les fabricants à procéder à des reconceptions pays par pays. Les directives de Shanghai sur la réponse aux urgences impliquant des robots humanoïdes peuvent entrer en conflit avec les révisions du projet de norme ISO du Japon, compliquant le déploiement transfrontalier sur le marché des robots de service en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : les robots professionnels stimulent la transformation industrielle

Les robots professionnels ont généré la majeure partie des revenus de 2025, représentant 68,35 % de la part du marché des robots de service en Asie-Pacifique. Leur leadership repose sur un retour sur investissement tangible : les flottes de RMA réduisent le temps de préparation de 50 % tandis que les exosquelettes motorisés diminuent les accidents du travail. Les systèmes logistiques demeurent le sous-segment aux revenus les plus élevés, portés par le commerce omnicanal et les obligations de livraison le jour même. Les robots médicaux commandent des prix premium pour leur précision chirurgicale et la logistique hospitalière, tandis que les exosquelettes répondent aux problèmes de levage et de fatigue sur les lignes d'assemblage. Les robots de relations publiques offrent des services de conciergerie dans l'hôtellerie, mais leur adoption est modérée par l'acceptation culturelle et les nuances linguistiques.

Les robots personnels se développent rapidement, affichant une prévision de TCAC de 18,02 % jusqu'en 2031. Les appareils de nettoyage domestique dominent les expéditions, comme l'illustre Ecovacs avec un chiffre d'affaires de 16,54 milliards CNY (2,3 milliards USD) en 2024 malgré la pression sur les marges. Les compagnons de soins aux personnes âgées et les dispositifs d'assistance portables promettent la prochaine phase de croissance à mesure que les sociétés vieillissantes stimulent la demande. Les modèles de divertissement — robots inspirés d'animaux de compagnie et kits éducatifs STEM — complètent le segment, renforçant les ventes à longue traîne sur le marché des robots de service en Asie-Pacifique.

Par composant : le logiciel stimule la révolution de l'intelligence

Le matériel a capté 63,20 % des revenus de 2025. Les actionneurs restent l'élément le plus coûteux à mesure que la densité de couple progresse, et la fusion de capteurs fait augmenter les prix de vente moyens pour les LiDAR et les caméras de profondeur. Johnson Electric a signalé une croissance à deux chiffres en Asie dans les systèmes de mouvement liés à la demande en robotique.

Le logiciel s'impose comme le moteur de valeur, avec un TCAC prévu de 18,70 % jusqu'en 2031. L'orchestration connectée au cloud, les algorithmes de perception et les tableaux de bord de gestion de flotte transforment le matériel brut en solutions adaptables. OMRON entend dépasser 100 milliards JPY (682 millions USD) de ventes de solutions de données d'ici 2027, symbolisant la transition du statut de fournisseur de produits à celui d'orchestrateur de plateforme. Les services — maintenance, analyse, formation — génèrent des revenus récurrents sur le marché des robots de service en Asie-Pacifique.

Par environnement d'exploitation : les opérations terrestres dominent

Les robots terrestres ont représenté 71,30 % des revenus de 2025, soutenus par des algorithmes de navigation et des cadres de sécurité vieux de plusieurs décennies qui garantissent une mobilité intérieure fiable. Les usines, les hôpitaux et les centres commerciaux offrent un terrain structuré, et les échanges de batteries peuvent être intégrés dans les flux de travail.

Les robots aériens progressent à un TCAC de 18,95 %. Les drones équipés de vision par IA inspectent les ponts vieillissants, réduisant les inspections manuelles jusqu'à 60 %. Les projets pilotes de livraison dans les corridors urbains denses bénéficient du soutien réglementaire à mesure que les autorités de l'aviation civile définissent des couloirs de vol. Les robots marins, bien que représentant une valeur moindre, sont prometteurs pour l'inspection des parcs éoliens offshore et la surveillance de l'aquaculture, élargissant la portée du marché des robots de service en Asie-Pacifique.

Par mobilité : les robots mobiles permettent des opérations flexibles

Les systèmes mobiles ont représenté 64,10 % des ventes de 2025, reflétant la préférence croissante des clients pour l'automatisation flexible. La commande de 500 unités Walker S1 d'UBTech souligne la demande pour des humanoïdes capables de traverser plusieurs postes, augmentant ainsi le taux d'utilisation. Les flottes mobiles aident les usines des PME à amortir les coûts sur des tâches variées.

Les robots stationnaires restent essentiels pour les tâches de micro-précision ou à forte charge utile, telles que le traitement en laboratoire ou la manipulation de semi-conducteurs. Néanmoins, les plateformes mobiles devraient croître à un TCAC de 16,95 %, aidées par une densité énergétique améliorée et des batteries interchangeables qui prolongent les cycles de service sur le marché des robots de service en Asie-Pacifique.

Par application : les soins de santé mènent la transformation de la croissance

Le transport et la logistique ont conservé une part de 37,40 % de la taille du marché des robots de service en Asie-Pacifique en 2025, soutenu par la hausse des colis du commerce électronique et des délais de livraison plus stricts. Les RMA d'entrepôt améliorent le débit et atténuent les restrictions sur les heures supplémentaires, tandis que les robots de transbordement rationalisent le mouvement des palettes. Les usages dans la défense, l'agriculture et les mines restent stables mais spécialisés.

Les soins de santé devraient se développer à un TCAC de 22,10 % jusqu'en 2031. Les robots assistent désormais lors de procédures chirurgicales, gèrent la logistique des services hospitaliers et interagissent avec les patients. L'hôpital général de Changi à Singapour exploite un laboratoire national qui explore les robots de médecine de précision et la distribution automatisée en pharmacie. Le retour sur investissement est mesurable : un hôpital a économisé 9 596 EUR (10 356 USD) par an sur la seule logistique des repas. À mesure que les modèles de remboursement évoluent vers des indicateurs basés sur les résultats, les parties prenantes considèrent les robots comme des leviers stratégiques de qualité et d'efficacité au sein du marché des robots de service en Asie-Pacifique.

Analyse géographique

La Chine a sécurisé 53,40 % des revenus de 2025 sur le marché des robots de service en Asie-Pacifique, soutenue par plus de 190 000 brevets valides et des chaînes d'approvisionnement intégrées verticalement. Le 14e Plan quinquennal et un fonds d'investissement de près de 1 billion CNY (138 milliards USD) assurent un leadership soutenu jusqu'en 2030. Les pôles urbains de Shenzhen et Hangzhou offrent des subventions pour les algorithmes d'IA et les usines de capteurs, maintenant ainsi les coûts de nomenclature bas et accélérant le délai de mise sur le marché.

L'Inde devrait être la zone géographique à la croissance la plus rapide avec un TCAC de 18,20 %. Les incitations aux usines intelligentes, la modernisation des soins de santé et le déploiement d'infrastructures numériques publiques créent des opportunités en terrain vierge pour les robots de service. Un vivier de talents logiciels solide permet aux entreprises locales de se spécialiser dans les piles d'autonomie tout en important du matériel, accélérant le délai de déploiement au sein du marché des robots de service en Asie-Pacifique.

Le Japon et la Corée du Sud maintiennent des positions robustes. Le programme japonais de robots de soins de 300 millions USD assure une demande continue, sa société vieillissant rapidement accordant la priorité aux solutions de soins aux personnes âgées. Le quatrième plan de base sur les robots intelligents de la Corée du Sud alloue 2,24 milliards USD pour promouvoir l'adoption des robots de service dans la fabrication et la vie quotidienne. Par ailleurs, les projets pilotes d'hôpitaux intelligents à Singapour et la diversification manufacturière en Asie du Sud-Est offrent une croissance de volume incrémentale à mesure que les courbes de coûts s'aplatissent.

Paysage concurrentiel

La concurrence se modère tout en se concentrant progressivement autour de plateformes de bout en bout. Les leaders chinois tels qu'UBTech, Ecovacs et SIASUN exploitent la profondeur de leur chaîne d'approvisionnement pour publier des mises à jour fréquentes de modèles à des prix compétitifs. Les acteurs établis japonais et sud-coréens se concentrent sur la mécatronique de précision et l'interaction homme-robot, tandis que les multinationales telles que Panasonic et Omron associent les robots à des suites d'automatisation d'usine traditionnelles.

Sur le plan stratégique, les fournisseurs poursuivent l'intégration verticale — combinant matériel, logiciel d'IA et services cloud — pour fidéliser les utilisateurs à leurs écosystèmes et capter les revenus sur le cycle de vie. Les abonnements aux robots en tant que service élargissent les marchés adressables en convertissant les dépenses d'investissement en dépenses d'exploitation, ce qui est particulièrement attrayant pour les PME méfiantes face aux coûts initiaux élevés sur le marché des robots de service en Asie-Pacifique.

L'activité en matière de brevets se concentre sur la saisie basée sur la vision et l'optimisation de l'IA en périphérie. UBTech a déposé 59 brevets américains sur une période de cinq ans, établissant des défenses en propriété intellectuelle pour sa plateforme Walker. Les entreprises sans portefeuilles de propriété intellectuelle solides s'associent pour des modules de capteurs ou d'IA, accélérant le délai de mise sur le marché mais risquant une érosion des marges.

Leaders du secteur des robots de service en Asie-Pacifique

LG Electronics Inc.

UBTECH Robotics Inc.

Milagrow HumanTech

Hyundai Robotics Co. Ltd.

Hanwha Robotics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Foxconn et Kawasaki ont lancé des essais d'un robot de service médical dans des hôpitaux à Taïwan, combinant le savoir-faire manufacturier de Foxconn avec la propriété intellectuelle en robotique de Kawasaki pour une entrée dans le secteur des soins de santé.

- Juin 2025 : Samsung Electro-Mechanics et LG Innotek ont fait progresser les modules de caméra pour la robotique, LG négociant l'approvisionnement pour Figure AI, signalant la migration des fabricants de composants vers les chaînes de valeur robotiques.

- Juin 2025 : H-Robotics a obtenu 5,2 milliards KRW (3,8 millions USD) dans le cadre du projet Bio-industrie MOTIE coréen pour construire une plateforme de rééducation par IA, ancrant les applications de santé publique.

- Avril 2025 : Dongfeng Motor s'est associé à UBTech pour utiliser le Walker S dans l'inspection des ceintures de sécurité et les tests de verrouillage des portes, intégrant les robots dans les contrôles de qualité finale et renforçant la traçabilité.

Périmètre du rapport sur le marché des robots de service en Asie-Pacifique

Le rapport sur le marché des robots de service en Asie-Pacifique est segmenté par type de robot (robots professionnels et robots personnels), par application (militaire et défense, agriculture, construction et mines, transport et logistique, soins de santé, gouvernement et autres applications), par composant (matériel, logiciel et services), par environnement d'exploitation (terrestre, aérien et marin), par mobilité (robots mobiles et robots stationnaires) et par pays (Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Robots professionnels | Systèmes logistiques |

| Robots médicaux | |

| Exosquelettes humains motorisés | |

| Robots de relations publiques | |

| Robots personnels | Domestique |

| Divertissement | |

| Assistance aux personnes âgées et handicapées |

| Militaire et défense |

| Agriculture, construction et mines |

| Transport et logistique |

| Soins de santé |

| Gouvernement |

| Autres applications |

| Matériel | Actionneurs |

| Capteurs | |

| Contrôleurs | |

| Logiciel | |

| Services |

| Terrestre |

| Aérien |

| Marin |

| Robots mobiles |

| Robots stationnaires |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par type de robot | Robots professionnels | Systèmes logistiques |

| Robots médicaux | ||

| Exosquelettes humains motorisés | ||

| Robots de relations publiques | ||

| Robots personnels | Domestique | |

| Divertissement | ||

| Assistance aux personnes âgées et handicapées | ||

| Par application | Militaire et défense | |

| Agriculture, construction et mines | ||

| Transport et logistique | ||

| Soins de santé | ||

| Gouvernement | ||

| Autres applications | ||

| Par composant | Matériel | Actionneurs |

| Capteurs | ||

| Contrôleurs | ||

| Logiciel | ||

| Services | ||

| Par environnement d'exploitation | Terrestre | |

| Aérien | ||

| Marin | ||

| Par mobilité | Robots mobiles | |

| Robots stationnaires | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des robots de service en Asie-Pacifique ?

Il s'établit à 18,15 milliards USD en 2026 avec une prévision d'atteindre 39,43 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les applications de soins de santé devraient se développer à un TCAC de 22,10 % durant la période 2026-2031.

Quelle est l'importance des robots mobiles ?

Les plateformes mobiles représentent 64,10 % des revenus de 2025 et devraient croître à un TCAC de 16,95 % durant la période 2026-2031, les usines recherchant une automatisation flexible.

Pourquoi l'Inde est-elle une zone géographique prioritaire ?

Le TCAC de 18,20 % de l'Inde découle des incitations aux usines intelligentes, de la modernisation des soins de santé et de solides capacités logicielles durant la période 2026-2031.

Qu'est-ce qui stimule les revenus des logiciels ?

La gestion de flotte, l'IA de perception et l'orchestration cloud poussent la croissance des logiciels à un TCAC de 18,70 % durant la période 2026-2031, dépassant le matériel en tant que principale couche de valeur.

Comment les réseaux 5G affectent-ils le déploiement des robots ?

La 5G-Avancée offre une latence ultra-faible, permettant une opération à distance en temps réel et élargissant les cas d'usage dans l'inspection et les services publics.

Dernière mise à jour de la page le: