Taille et Part de Marché de la Logistique Tierce Partie (3PL) en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

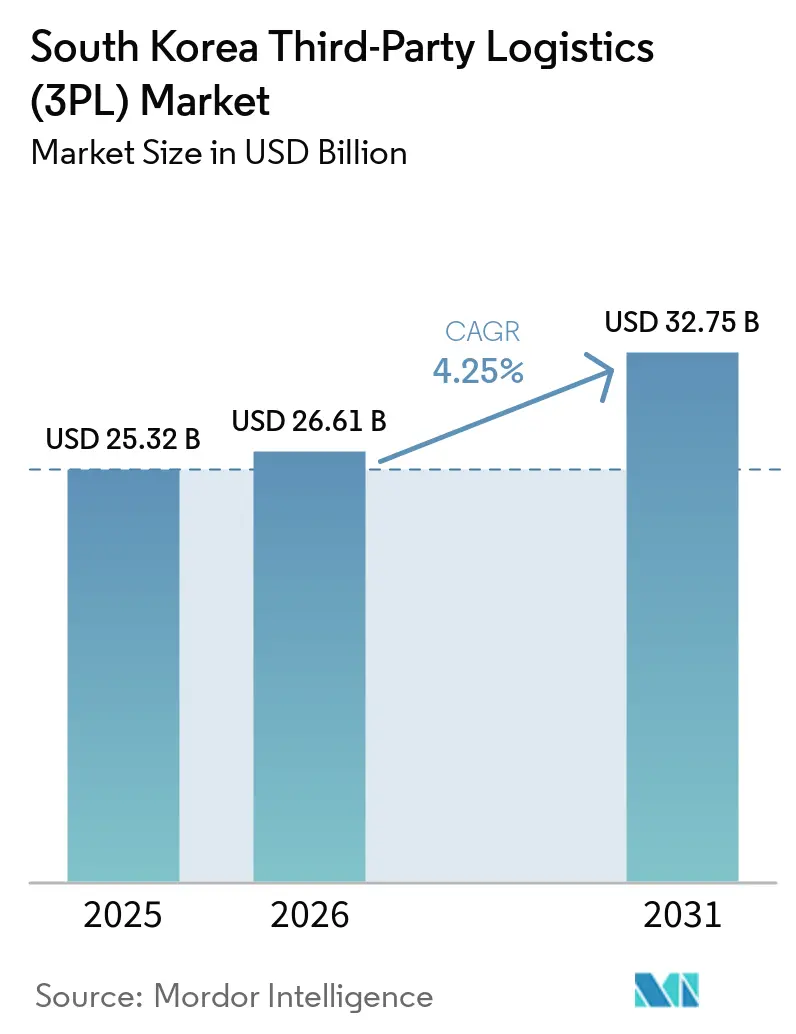

| Taille du marché de l'année de base (2025) | 25.32 Milliards de dollars |

| Taille du Marché (2026) | 26.61 Milliards de dollars |

| Taille du Marché (2031) | 32.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Tierce Partie (3PL) en Corée du Sud par Mordor Intelligence

La taille du marché de la logistique tierce partie (3PL) en Corée du Sud est estimée à 25,32 milliards USD en 2025, et à 26,61 milliards USD en 2026, et devrait atteindre 32,75 milliards USD d'ici 2031, avec un TCAC de 4,25% de 2026 à 2031.

La croissance à court terme ralentit par rapport aux trajectoires d'avant la pandémie en raison de la turbulence des taux de fret qui comprime les marges, mais le marché de la logistique tierce partie (3PL) en Corée du Sud continue d'attirer des capitaux pour les corridors biologiques en chaîne du froid, les tunnels de livraison automatisés souterrains et les flottes de camions à hydrogène qui redéfinissent les références concurrentielles. Les incitations nationales à la neutralité carbone accélèrent l'électrification des flottes, tandis que les systèmes de gestion du transport (TMS) orchestrés par l'IA et les robots d'entrepôt atténuent les pénuries de main-d'œuvre et permettent une visibilité en temps réel. Les retours au détail et l'exécution omnicanale stimulent la demande d'entreposage à valeur ajoutée, et les flux de colis du commerce en direct transfrontalier en provenance de Chine et du Japon ajoutent de nouveaux bassins de revenus au-delà des contrats domestiques traditionnels. Les vents réglementaires favorables tels que la Loi-cadre sur l'IA et les schémas de certification de la chaîne du froid positionnent les prestataires dotés de technologies avancées pour capter des parts de marché sur le marché de la logistique tierce partie (3PL) en Corée du Sud au cours de l'horizon de prévision.

Principaux Enseignements du Rapport

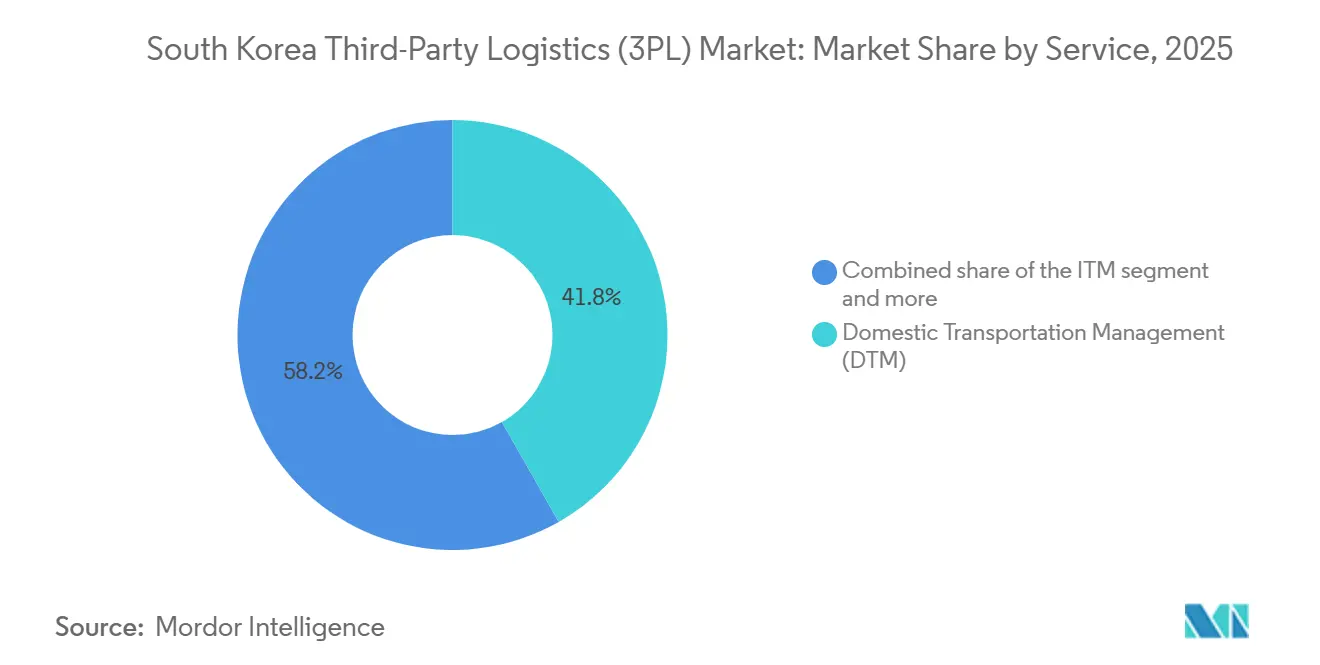

- Par service, la gestion du transport domestique a dominé avec 41,78% de la part de marché de la logistique tierce partie (3PL) en Corée du Sud en 2025, tandis que l'entreposage et la distribution à valeur ajoutée progresse à un TCAC de 6,50% jusqu'en 2031.

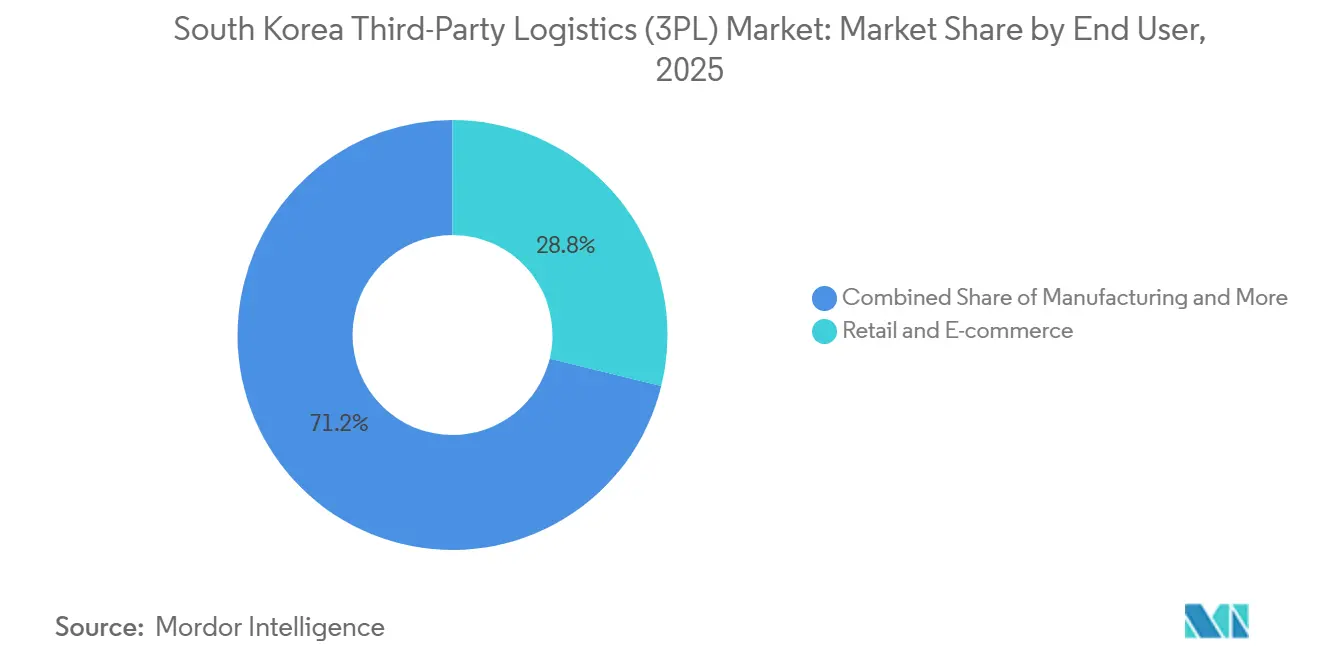

- Par utilisateur final, les sciences de la vie et la santé ont enregistré un TCAC de 7,23%, le plus rapide parmi tous les secteurs, tandis que le commerce de détail et le commerce électronique représentaient 28,82% de la demande 2025 pour la taille du marché de la logistique tierce partie (3PL) en Corée du Sud.

- Par modèle logistique, les configurations légères en actifs ont conservé 50,34% de la taille du marché de la logistique tierce partie (3PL) en Corée du Sud en 2025, et les modèles hybrides devraient se développer à un TCAC de 6,95% entre 2026 et 2031.

- Par région, la zone capitale de Séoul contrôlait 28,11% de la part de marché de la logistique tierce partie (3PL) en Corée du Sud en 2025, mais la province de Jeju devrait croître à un TCAC de 6,15% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Logistique Tierce Partie (3PL) en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade de la chaîne du froid liée aux biologiques et au boom des exportations de produits alimentaires coréens | +0.9% | National ; clusters pharmaceutiques de Séoul et de Gyeongsang | Moyen terme (2-4 ans) |

| Adoption des TMS orchestrés par l'IA et de la robotique d'entrepôt | +0.8% | Hubs logistiques de Séoul et de Chungcheong | Court terme (≤ 2 ans) |

| Essor du commerce de détail omnicanal entraînant l'intégration de la logistique inverse | +0.6% | Principaux corridors commerciaux métropolitains | Court terme (≤ 2 ans) |

| Flottes de camions à faibles émissions bénéficiant de crédits fiscaux | +0.5% | À l'échelle nationale, en priorité à Séoul et Busan | Long terme (≥ 4 ans) |

| Projets de hubs logistiques automatisés souterrains | +0.4% | Projet pilote du CBD de Yongsan | Long terme (≥ 4 ans) |

| Colis du commerce en direct transfrontalier vers la Chine et le Japon | +0.3% | Zone franche de l'aéroport d'Incheon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la Chaîne du Froid Liée aux Biologiques et au Boom des Exportations de Produits Alimentaires Coréens

L'expansion de la fabrication de biologiques et la hausse des expéditions de produits alimentaires coréens nécessitent des corridors de chaîne du froid validés qui commandent des prix premium mais imposent une conformité rigoureuse au Ministère de la Sécurité Alimentaire et Pharmaceutique (MFDS) aux prestataires 3PL. Les tests en laboratoire à l'arrivée et la pré-enregistrement des installations sur deux ans créent des risques de temps d'attente que seuls les entrepôts disposant d'une capacité de stockage à température contrôlée peuvent absorber. Le réseau de logistique inverse des batteries de Hyundai illustre comment l'expertise en matières dangereuses et la traçabilité numérique constituent des barrières durables. La convergence des normes GDP pharmaceutiques avec la traçabilité de la sécurité alimentaire du MFDS favorise les opérateurs intégrant les certifications IATA CEIV Fresh et Pharma. La croissance soutenue des exportations de kimchi, de ginseng et de produits frais souligne la valeur à long terme des réseaux de chaîne du froid multi-certifiés au sein du marché 3PL en Corée du Sud.

Adoption des TMS Orchestrés par l'IA et de la Robotique d'Entrepôt

Les moteurs de routage basés sur l'intelligence artificielle et les robots mobiles autonomes compensent les pénuries de main-d'œuvre en Corée en augmentant le débit d'exécution et en réduisant les erreurs de prélèvement. Le marché coréen de l'IA est catalysé par la Loi-cadre sur l'IA de 2024 qui clarifie la gouvernance des systèmes à fort impact. La suite d'automatisation douanière de WeLaser démontre un traitement des documents 85% plus rapide et une précision de 99% sur les codes SH, réduisant les délais de dédouanement et les frais de détention. Les allocations gouvernementales de plus de 2,24 milliards USD pour porter la localisation des pièces de robots domestiques à 80% d'ici 2030 améliorent la sécurité d'approvisionnement. Les tachygraphes numériques sur les camions à hydrogène synchronisent les données d'efficacité énergétique avec les tableaux de bord TMS, alignant les opérations de flotte sur les mandats de neutralité carbone au sein du marché 3PL en Corée du Sud[1]Ministère de l'Environnement de la République de Corée, "Feuille de route de l'Initiative Gouvernementale Zéro Émission Nette," sustainability.gov.

Essor du Commerce de Détail Omnicanal Entraînant l'Intégration de la Logistique Inverse

Les modèles d'achat en ligne avec retour en magasin poussent les détaillants à intégrer des flux de retours, de remise en état et d'emballage circulaire sans friction. Les réglementations de micro-exécution de février 2024 ouvrent des installations de 500 m² dans les zones de quartier mais imposent des reculs de 200 mètres par rapport aux écoles, forçant des stratégies de dépôts distribués qui augmentent la complexité du réseau. Les recherches de l'ITF montrent que les vélos cargo réduisent le temps de stationnement de 60%, mais les petites charges utiles nécessitent davantage de dépôts, ce qui fait grimper les coûts immobiliers. Les emballages pliables et réutilisables introduits par Hyundai réduisent l'utilisation cubique, soutenant les revendications ESG mais exigeant des boucles de nettoyage spécialisées.

Flottes de Camions à Faibles Émissions Bénéficiant de Crédits Fiscaux dans le Cadre du Plan Numérique de Neutralité Carbone

Les normes d'approvisionnement du secteur public excluent les hybrides des listes de véhicules respectueux de l'environnement, accélérant la transition vers les camions électriques à batterie et à hydrogène. Les crédits fiscaux et l'amortissement accéléré réduisent les écarts de coût total de possession. Hyundai vise le déploiement de 10 000 camions à hydrogène d'ici 2030, en intégrant la télématique de flotte pour le reporting des émissions en temps réel que les expéditeurs exigent désormais dans les appels d'offres. Les lacunes d'infrastructure en dehors des métropoles ralentissent l'adoption, mais les obligations de divulgation du Scope 3 pour les exportateurs automobiles intègrent des primes de conformité dans le marché de la logistique tierce partie (3PL) en Corée du Sud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des taux de fret comprimant les marges | -0.7% | National ; liaisons UE et États-Unis | Court terme (≤ 2 ans) |

| Paperasserie de conformité au MACF de l'UE | -0.5% | Secteurs industriels orientés vers l'exportation | Moyen terme (2-4 ans) |

| Retard réglementaire pour l'entreposage des batteries Li-ion | -0.3% | Ceintures de batteries de Séoul et de Gyeongsang | Moyen terme (2-4 ans) |

| Couvre-feux urbains aux heures calmes | -0.2% | Zones résidentielles de la métropole de Séoul | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Taux de Fret Comprimant les Marges des Contrats 3PL

La volatilité des taux de fret a exercé une pression significative sur le secteur 3PL de la Corée du Sud, en particulier sur les prestataires légers en actifs. Une forte hausse des taux sur les liaisons Europe–Corée du Sud due au reroutage en mer Rouge a rapidement rendu non rentables les contrats à prix fixe signés à des niveaux bas, comprimant les marges. Bien que certaines liaisons comme Corée–Chine aient connu des baisses à court terme, les taux globaux sont restés élevés d'une année sur l'autre, prolongeant les pressions sur les coûts et soulignant la nécessité d'une plus grande flexibilité tarifaire et d'une meilleure gestion des risques.

Paperasserie de Conformité au MACF de l'UE Ajoutant des Coûts à la Logistique d'Exportation

Les nouvelles exigences de reporting du carbone incorporé dans les exportations telles que l'acier, le ciment et l'aluminium augmentent les charges administratives, notamment en matière de collecte de données et de suivi des émissions. Les grands expéditeurs transfèrent ces responsabilités aux partenaires logistiques, exigeant un reporting détaillé du Scope 3 et une gestion des certificats. Cela crée des coûts et une complexité supplémentaires pour les prestataires 3PL, les petits transitaires ayant particulièrement du mal à suivre les exigences systémiques et de conformité, accélérant finalement la consolidation du marché[2]Agence de presse Yonhap, "Les coûts du transport maritime de conteneurs sur la liaison UE-Corée du Sud flambent," yna.co.kr

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Complexité de l'Exécution Commande une Croissance Premium

L'entreposage et la distribution à valeur ajoutée devrait se développer à un TCAC de 6,50%, dépassant la domination de 41,78% de la gestion du transport domestique dans la taille du marché de la logistique tierce partie (3PL) en Corée du Sud en 2025. Les normes de certification des centres intelligents, notamment en matière d'intégrité de la chaîne du froid et d'automatisation, favorisent les entreprises disposant d'installations avancées dotées de technologies, donnant aux acteurs disposant de hubs logistiques automatisés un avantage concurrentiel. Dans le même temps, la gestion du transport international continue de bénéficier de la croissance du commerce électronique transfrontalier. Cependant, de fortes hausses des taux de fret sur les routes clés ont pesé sur la rentabilité, comprimant significativement les marges sur certaines liaisons.

Le transport domestique par route, rail, air et voie côtière présente des perspectives divergentes. Les liaisons côtières gagnent des parts de marché grâce aux conteneurs pliables réutilisables qui réduisent les déchets cubiques, tandis que le rail profite des investissements de l'État pour réduire la congestion des autoroutes. Le fret aérien capte les biologiques et les semi-conducteurs à haute valeur ajoutée ; le nouvel aéroport de Gadeok, prévu pour 2029, débloquera une capacité supplémentaire évaluée à un impact économique de 29 000 milliards KRW (22 milliards USD). Les ports font face à des risques de congestion mais restent essentiels car Busan traite 20 millions d'EVP annuellement[3]Ministère des Terres, des Infrastructures et des Transports, "Meatbox Global obtient la certification de Centre Logistique Intelligent," venturesquare.net.

Par Utilisateur Final : La Complexité Pharmaceutique Stimule l'Expansion Premium

Les sciences de la vie et la santé affichent un TCAC de 7,23%, alimenté par les clusters de biologiques nécessitant des corridors GDP validés et des passerelles IATA CEIV Pharma à Incheon. Le commerce de détail et le commerce électronique conservent 28,82% de la part de marché de la logistique tierce partie (3PL) en Corée du Sud en 2025, mais font face à une saturation, poussant les prestataires à se diversifier vers des flux transfrontaliers qui soutiennent le marché 3PL en Corée du Sud. Le MFDS impose un enregistrement des installations étrangères sur deux ans et des délais de laboratoire de 10 à 15 jours, augmentant les charges de conformité qui favorisent les 3PL expérimentés.

La logistique automobile progresse avec 4,5 millions de véhicules zéro émission ciblés d'ici 2030, nécessitant des approvisionnements en production de batteries et des pipelines de logistique inverse. Les volumes de technologie et d'électronique dépendent des exportations de semi-conducteurs mais font face à la paperasserie du MACF sur les expéditions vers l'Europe. Les biens de consommation cherchent à sauver leurs marges grâce au transport audité ESG, tandis que les produits alimentaires et les boissons s'appuient sur l'intégrité de la chaîne du froid pour les règles d'étiquetage réfrigéré.

Par Modèle Logistique : L'Intégration Technologique Favorise les Configurations Hybrides

Les configurations légères en actifs détenaient 50,34% de la taille du marché de la logistique tierce partie (3PL) en Corée du Sud en 2025, mais les audits ESG exigeants et les piles technologiques intégrées accélèrent l'adoption hybride à un TCAC de 6,95%. Hyundai Glovis consacrera 36% d'une dépense de 9 000 milliards KRW (7 milliards USD) aux infrastructures logistiques intelligentes et au recyclage des batteries, illustrant la rotation des capitaux vers des actifs propriétaires qui conservent néanmoins de la flexibilité.

La conformité à la Loi-cadre sur l'IA divise les prestataires entre ceux disposant de systèmes de gouvernance des données certifiés et les retardataires. Les partenariats WeLaser permettent aux entreprises légères en actifs d'accéder à la douane automatisée sans dépenses d'investissement, tandis que les acteurs hybrides investissent directement dans la robotique et les flottes à hydrogène pour les réductions du Scope 3. Les modèles entièrement lourds en actifs croissent le plus lentement mais sécurisent des contrats stables dans les opérations de marchandises dangereuses et de surgélation profonde sur le marché de la logistique tierce partie (3PL) en Corée du Sud.

Analyse Géographique

La province de Jeju devrait afficher le TCAC régional le plus rapide à 6,15% jusqu'en 2031 grâce à son statut de banc d'essai logistique intelligent et à sa proximité maritime qui attire des projets pilotes de transbordement. La moindre congestion et les coûts fonciers plus bas facilitent le développement de nœuds de micro-exécution et de corridors de ravitaillement en hydrogène.

La zone capitale de Séoul contrôlait 28,11% des revenus 2025 sur le marché de la logistique tierce partie (3PL) en Corée du Sud, soutenue par la concentration des entreprises et la densité des consommateurs. Cependant, la rareté des terrains fait grimper les loyers des entrepôts et les couvre-feux aux heures calmes fragmentent les fenêtres de livraison. Le plan de tunnel souterrain de 841,2 milliards KRW (610 millions USD) du Smart Core de Yongsan vise à soulager la congestion en surface et à permettre des livraisons automatisées de colis d'ici 2028[4]The Korea Times, "Le nouvel aéroport de Gadeok ouvrira en 2029," koreatimes.co.kr.

Gyeongsang s'appuie sur le fret automobile et de construction navale, le port de Busan traitant 76% des conteneurs nationaux. Le complexe du Nouveau Port de 95 000 m² de Hyundai Glovis, opérationnel d'ici 2027, rationalisera les flux de batteries pour véhicules électriques et de fret réfrigéré. L'emplacement central de Chungcheong et ses coûts immobiliers plus bas attirent les centres de distribution en vrac, tandis que les améliorations de la chaîne du froid de Jeolla au port de Gwangyang captent le trafic chinois et de l'ASEAN. L'expansion de Geodu à Gangwon pour 279,1 milliards KRW (210 millions USD) atténue les pénuries de sites industriels, favorisant l'émergence de hubs logistiques.

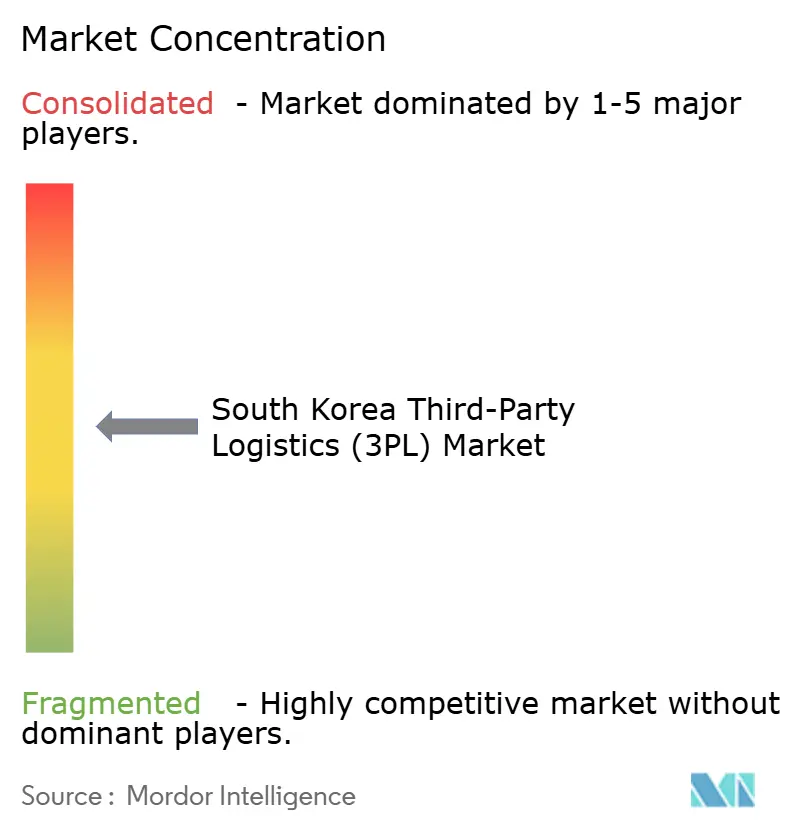

Paysage Concurrentiel

La concurrence est modérée car les géants nationaux approfondissent l'intégration verticale et les grands acteurs étrangers ciblent des niches premium. Hyundai Glovis prévoit de faire passer sa flotte de transporteurs de voitures et de camions de 85 à 128 navires et de poursuivre des fusions-acquisitions pour passer du statut de transporteur à celui de prestataire de services logistiques complets. Le partenariat de Hanjin Logistics avec DHL marie un réseau mondial à une forte présence nationale pour remporter des contrats pharmaceutiques et de semi-conducteurs.

La certification émerge comme un fossé concurrentiel. Le cluster CEIV multi-parties d'Incheon porte la valeur du fret pharmaceutique à 17,3 milliards USD, élevant les barrières à l'entrée pour les entreprises non certifiées. Les opérateurs hybrides et conformes à l'IA gagnent en proposant des tableaux de bord de comptabilité carbone qui simplifient les déclarations MACF pour les exportateurs. Pendant ce temps, les fonds d'investissement soutiennent les expansions de capacité : l'installation de BGF Retail à Busan pour 220 milliards KRW (170 millions USD) ouvrira en 2026 pour soutenir les exportations de magasins de proximité.

Les startups légères en actifs se tournent vers la douane numérique et les robots de hub urbain, octroyant souvent des licences technologiques aux acteurs établis en quête d'efficacité. Dans l'ensemble, le marché 3PL en Corée du Sud s'oriente vers les prestataires qui associent le contrôle des infrastructures à des plateformes riches en données.

Leaders du Secteur de la Logistique Tierce Partie (3PL) en Corée du Sud

CJ Logistics Corporation

Hyundai Glovis Co. Ltd.

LX Pantos (LG Group)

Samsung SDS (Cello Square)

Lotte Global Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : LX Pantos a acquis un grand centre logistique à Katowice, en Pologne, pour renforcer son empreinte européenne et servir de nœud logistique intermodal. Ce hub intermodal connecte les réseaux routier, ferroviaire et aérien, offrant une visibilité transparente de la chaîne d'approvisionnement aux fabricants sud-coréens à travers l'Europe.

- Novembre 2025 : LX Pantos a conclu un accord avec Sinotrans pour former une coentreprise, ciblant la croissance du transport intermodal mer-air en Asie du Nord-Est (LX Pantos 60% / Sinotrans 40%).

- Octobre 2025 : CJ Logistics a signé un partenariat financier avec Hyundai Commercial pour proposer des produits financiers dédiés aux propriétaires de véhicules logistiques et aux utilisateurs de la plateforme Urban.

- Juillet 2025 : Hyundai Glovis et Avikus (HD Hyundai) ont planifié la modernisation des systèmes de navigation autonome sur les transporteurs de voitures, visant une navigation maritime assistée par l'IA.

Périmètre du Rapport sur le Marché de la Logistique Tierce Partie (3PL) en Corée du Sud

| Gestion du Transport Domestique (GTD) | Routes |

| Voies Ferrées | |

| Voies Aériennes | |

| Voies Navigables | |

| Gestion du Transport International (GTI) | Routes |

| Voies Ferrées | |

| Voies Aériennes | |

| Voies Navigables | |

| Entreposage et Distribution à Valeur Ajoutée (EDVA) |

| Automobile |

| Énergie et Services Publics |

| Fabrication |

| Sciences de la Vie et Santé |

| Technologie et Électronique |

| Commerce Électronique |

| Biens de Consommation et Produits de Grande Consommation |

| Produits Alimentaires et Boissons |

| Autres |

| Léger en Actifs (Basé sur la Gestion) |

| Lourd en Actifs (Flotte et Entrepôts Propres) |

| Hybride |

| Zone Capitale de Séoul |

| Région de Chungcheong |

| Région de Gyeongsang |

| Région de Jeolla |

| Province de Gangwon |

| Province de Jeju |

| Par Service | Gestion du Transport Domestique (GTD) | Routes |

| Voies Ferrées | ||

| Voies Aériennes | ||

| Voies Navigables | ||

| Gestion du Transport International (GTI) | Routes | |

| Voies Ferrées | ||

| Voies Aériennes | ||

| Voies Navigables | ||

| Entreposage et Distribution à Valeur Ajoutée (EDVA) | ||

| Par Utilisateur Final | Automobile | |

| Énergie et Services Publics | ||

| Fabrication | ||

| Sciences de la Vie et Santé | ||

| Technologie et Électronique | ||

| Commerce Électronique | ||

| Biens de Consommation et Produits de Grande Consommation | ||

| Produits Alimentaires et Boissons | ||

| Autres | ||

| Par Modèle Logistique | Léger en Actifs (Basé sur la Gestion) | |

| Lourd en Actifs (Flotte et Entrepôts Propres) | ||

| Hybride | ||

| Par Région (Corée du Sud) | Zone Capitale de Séoul | |

| Région de Chungcheong | ||

| Région de Gyeongsang | ||

| Région de Jeolla | ||

| Province de Gangwon | ||

| Province de Jeju | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la logistique tierce partie (3PL) en Corée du Sud ?

La taille du marché de la logistique tierce partie (3PL) en Corée du Sud a atteint 26,61 milliards USD en 2026 et devrait grimper à 32,75 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

L'entreposage et la distribution à valeur ajoutée se développe à un TCAC de 6,50% car les expéditeurs recherchent des capacités d'exécution intégrées et de chaîne du froid.

Pourquoi les sciences de la vie et la santé constituent-elles une base de clientèle attractive ?

Les exigences strictes du MFDS et de l'IATA CEIV confèrent aux prestataires 3PL certifiés un pouvoir de fixation des prix, propulsant le secteur à un TCAC de 7,23% jusqu'en 2031.

Quel rôle jouent les camions à hydrogène dans la logistique coréenne ?

Les crédits fiscaux gouvernementaux et le plan de Hyundai pour 10 000 camions à hydrogène d'ici 2030 positionnent les flottes zéro émission comme pierre angulaire de la future décarbonisation du fret.

Comment le MACF de l'UE affectera-t-il les exportateurs coréens ?

Les nouvelles déclarations d'intensité carbone augmentent les charges administratives, favorisant les 3PL qui proposent des plateformes intégrées de comptabilité carbone pour simplifier la conformité.

Quels investissements technologiques les prestataires 3PL coréens priorisent-ils jusqu'en 2031 ?

Les investisseurs injectent des capitaux dans les systèmes de gestion du transport pilotés par l'IA, les robots mobiles autonomes pour l'automatisation des entrepôts et les plateformes de jumeaux numériques. Ces plateformes connectent les tunnels de livraison souterrains aux tableaux de bord de routage en temps réel, avec pour objectif d'améliorer la vitesse, la visibilité et la précision du suivi carbone.

Dernière mise à jour de la page le: