Taille et parts du marché du chocolat en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

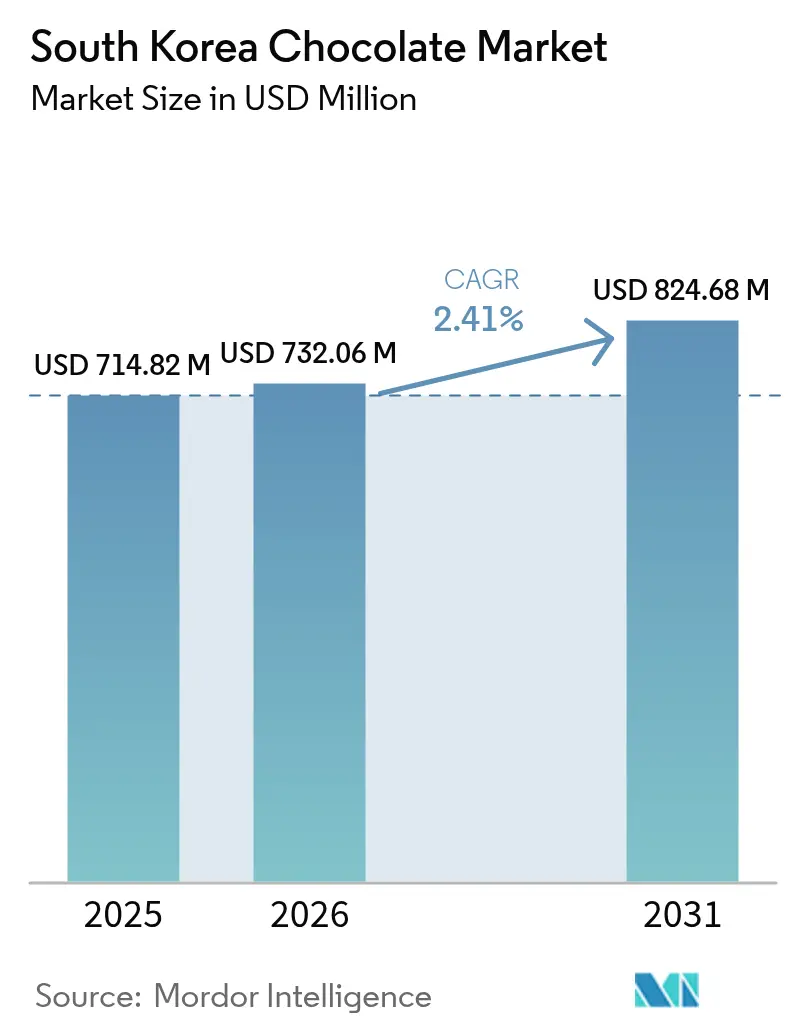

| Taille du marché de l'année de base (2025) | 714.82 Millions de dollars américains |

| Taille du Marché (2026) | 732.06 Millions de dollars américains |

| Taille du Marché (2031) | 824.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat en Corée du Sud par Mordor Intelligence

La taille du marché du chocolat en Corée du Sud était évaluée à 714,82 millions USD en 2025 et devrait croître de 732,06 millions USD en 2026 pour atteindre 824,68 millions USD d'ici 2031, à un CAGR de 2,41% durant la période de prévision (2026-2031). Cette trajectoire de croissance reflète l'évolution du marché, où les consommateurs équilibrent de plus en plus la consommation quotidienne de chocolat avec un appétit croissant pour les offres premium. Les dynamiques du marché sont façonnées par l'influence des réseaux sociaux sur les préférences des consommateurs, ainsi que par une évolution notable vers des options de chocolat soucieuses de la santé. Les traditions de don profondément enracinées en Corée du Sud continuent de stimuler des ventes saisonnières substantielles, notamment lors de célébrations culturelles telles que la Saint-Valentin et le Jour Blanc. Le Ministère de la Sécurité alimentaire et des médicaments (MFDS) met en œuvre des mesures complètes de contrôle de la qualité pour les chocolats nationaux et importés, favorisant la confiance des consommateurs dans le marché. Le développement du secteur est accéléré par la croissance robuste des plateformes de commerce électronique, l'introduction accrue d'alternatives sans sucre répondant à la base de consommateurs soucieux de leur santé en Corée, et les entrées calculées sur le marché par les fabricants mondiaux de chocolat. Cet environnement de marché maintient une intensité concurrentielle modérée tout en offrant des opportunités viables aux participants spécialisés du marché.

Points clés du rapport

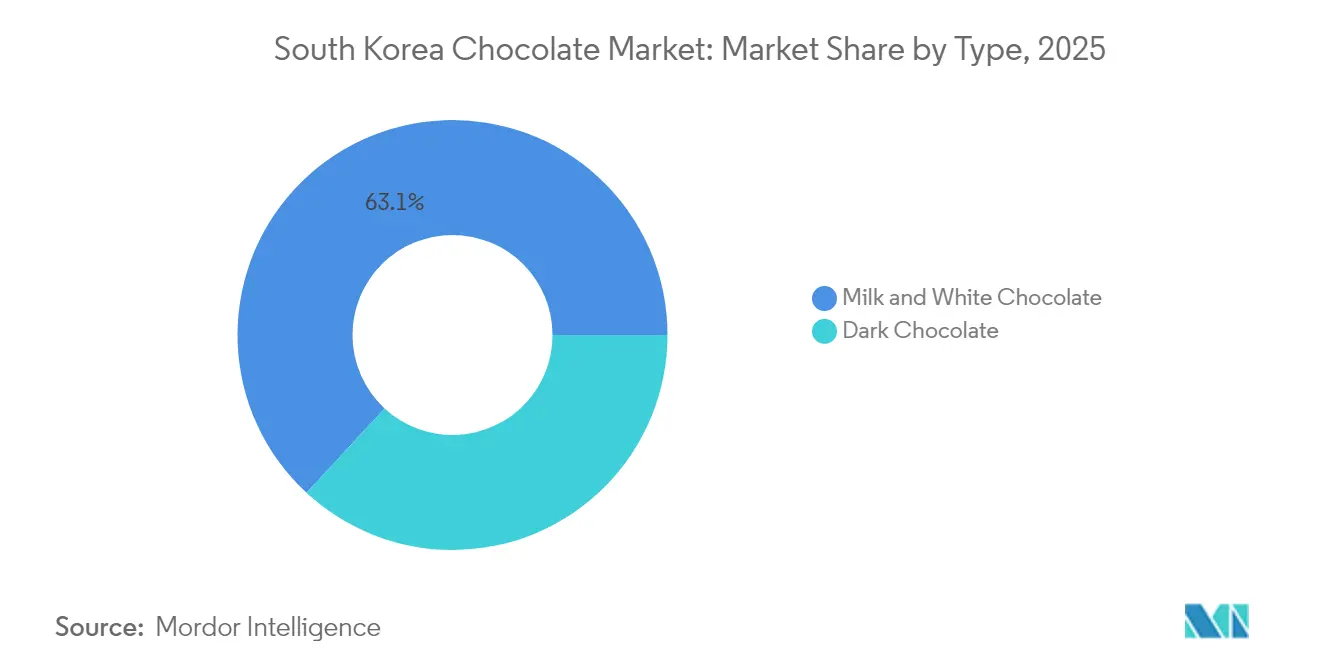

- Par type, les variantes de chocolat au lait et blanc ont représenté 63,12% des parts du marché du chocolat en Corée du Sud en 2025, tandis que le chocolat noir devrait enregistrer le CAGR le plus rapide de 3,60% jusqu'en 2031.

- Par catégorie, les produits à base de sucre ont représenté 81,70% de la taille du marché du chocolat en Corée du Sud en 2025 et les gammes sans sucre devraient croître à un CAGR de 3,44%.

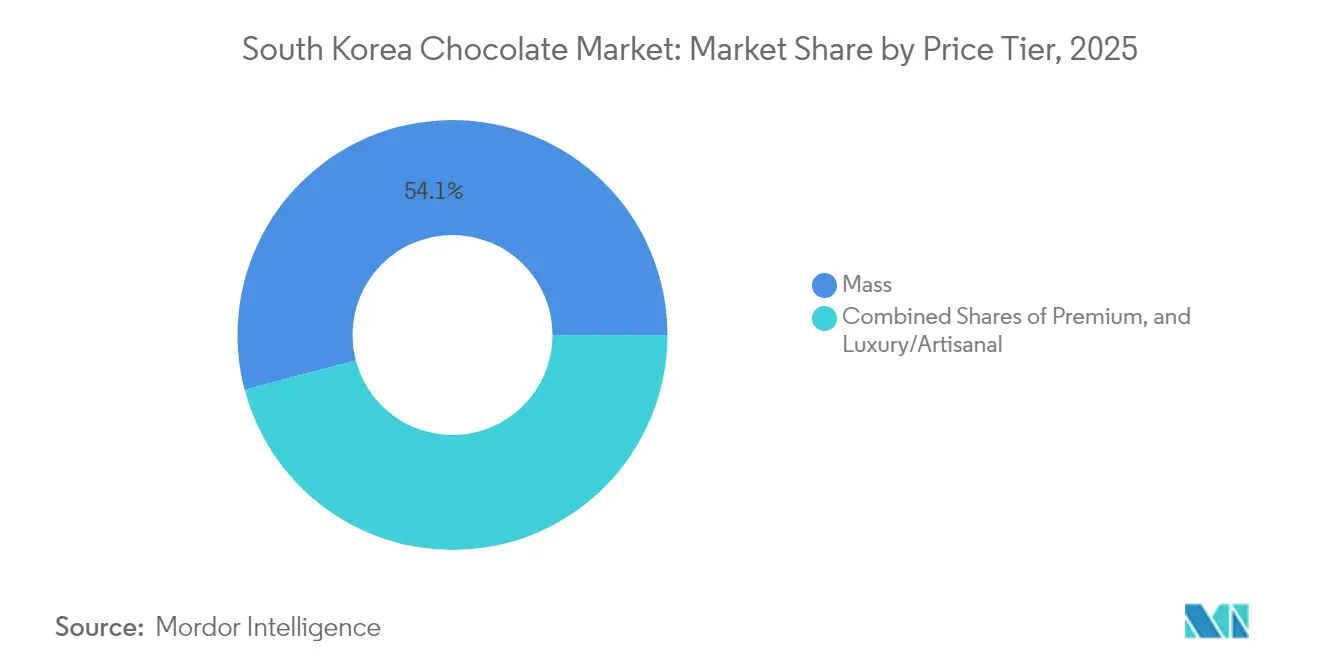

- Par niveau de prix, les références du marché d'entrée de gamme ont représenté 54,10% des revenus en 2025 ; le segment luxe/artisanal est positionné pour un CAGR de 3,62% jusqu'en 2031.

- Par distribution, les supermarchés et hypermarchés ont détenu une part de revenus de 46,05% en 2025, tandis que le commerce de détail en ligne est sur la bonne voie pour un CAGR de 3,81% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution des préférences gustatives vers les saveurs internationales et fusion | +0.8% | National, concentré dans les zones métropolitaines de Séoul et Busan | Moyen terme (2-4 ans) |

| Popularité croissante des chocolats premium et artisanaux | +0.6% | National, avec des gains précoces dans les quartiers urbains aisés | Long terme (≥ 4 ans) |

| Demande croissante de chocolats biologiques, végétaliens et sans gluten | +0.4% | National, porté par les millennials et la génération Z soucieux de leur santé | Moyen terme (2-4 ans) |

| Expansion des marques mondiales et des offres internationales | +0.5% | National, notamment dans les grandes chaînes de distribution | Court terme (≤ 2 ans) |

| Forte tradition de dons de chocolat | +0.3% | National, culturellement ancré dans toutes les régions | Long terme (≥ 4 ans) |

| Sensibilisation croissante à l'approvisionnement durable/éthique et à l'emballage | +0.2% | National, porté par les initiatives ESG des entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des préférences gustatives vers les saveurs internationales et fusion

Les consommateurs coréens montrent une préférence croissante pour les variétés de chocolat internationales et les saveurs fusion, influencés par leur exposition à la culture mondiale à travers la K-pop, les drames coréens et les voyages internationaux. La tendance du chocolat de Dubaï en décembre 2023 illustre ce changement, car la demande portée par TikTok pour les chocolats fourrés à la pistache a considérablement augmenté les importations de crème de pistache et les importations de glaces aromatisées à la pistache en 2024. Les réseaux sociaux accélèrent l'adoption des saveurs internationales, incitant les épiceries de proximité à introduire des versions localisées des produits tendance. Le marché affiche une demande soutenue pour les chocolats noirs européens, les associations de matcha japonais et les variétés infusées aux fruits d'Asie du Sud-Est. Les fabricants coréens se sont adaptés en créant des produits fusion combinant des ingrédients coréens traditionnels, tels que la pâte de haricots rouges et le thé vert, avec des formats de chocolat internationaux. Cette tendance est particulièrement forte chez les jeunes consommateurs, qui voient la consommation de chocolat à la fois comme une expression culturelle et une opportunité de créer du contenu pour les réseaux sociaux.

Popularité croissante des chocolats premium et artisanaux

Le segment du chocolat de luxe en Corée du Sud démontre une expansion significative du marché, dépassant les performances du marché de la confiserie au sens large. Cette croissance reflète un changement fondamental dans le comportement des consommateurs, où les acheteurs coréens privilégient de plus en plus la qualité premium à la quantité dans leurs achats de chocolat. La tendance est particulièrement prononcée chez les professionnels urbains et les ménages à double revenu, dont l'augmentation du revenu disponible permet l'exploration d'options de confiserie premium. Les marques de luxe internationales, notamment Godiva, ROYCE' et Hotel Chocolat, ont stratégiquement établi leur présence à travers des boutiques exclusives dans les quartiers commerciaux premium, tandis que les fabricants nationaux ont investi substantiellement dans le développement de capacités de production artisanale pour concurrencer dans ce segment de marché rentable. La catégorie du chocolat premium a évolué au-delà de la qualité du produit pour englober une conception d'emballage sophistiquée, des récits de marque convaincants et des expériences de vente au détail immersives qui justifient un positionnement tarifaire premium. Le marché voit un intérêt croissant des consommateurs pour les chocolats d'origine unique et les produits du type fève à la tablette, séduisant les clients avertis qui valorisent le savoir-faire et la transparence de la chaîne d'approvisionnement. La forte culture de cadeaux d'entreprise en Corée stimule davantage les ventes de chocolat premium, les entreprises sélectionnant des chocolats de luxe pour la gestion des relations clients et la reconnaissance des employés lors des saisons traditionnelles de dons.

Demande croissante de chocolats biologiques, végétaliens et sans gluten

Les consommateurs coréens démontrent une forte inclination vers des alternatives de chocolat fonctionnelles qui s'harmonisent avec leurs aspirations en matière de santé et de bien-être tout en satisfaisant leur désir d'indulgence. Le mouvement zéro sucre dans le pays a transformé le marché des boissons gazeuses, influençant par la suite le segment du chocolat, où les variantes sans sucre affichent de solides performances commerciales. La conscience croissante des consommateurs concernant les résidus de pesticides et la durabilité environnementale propulse la demande de produits chocolatés biologiques, tandis que les alternatives végétaliennnes résonnent auprès de la jeune démographie adoptant des choix de mode de vie à base de plantes. Les fabricants coréens établissent des partenariats stratégiques avec des entreprises d'aliments santé pour innover des produits intégrant des édulcorants alternatifs tels que la stévia et le fruit du moine. Les marques internationales ont répondu à la sensibilisation croissante à la maladie cœliaque en introduisant des offres certifiées sans gluten. Cette évolution soucieuse de la santé s'aligne parfaitement avec l'emphase profondément ancrée de la Corée sur les aliments fonctionnels, favorisant un marché dynamique pour les produits chocolatés enrichis comprenant des probiotiques, du collagène et des ingrédients coréens traditionnels comme le ginseng et le ginseng rouge.

Expansion des marques mondiales et des offres internationales

Les fabricants internationaux de chocolat étendent stratégiquement leur présence en Corée du Sud en capitalisant sur la forte préférence des consommateurs pour les marques alimentaires étrangères et les conditions commerciales avantageuses établies dans le cadre de l'Accord de libre-échange Corée-États-Unis. Mars, acteur important sur le marché mondial de la confiserie, a démontré une pénétration substantielle du marché grâce à des produits localisés soigneusement élaborés et à des partenariats stratégiques avec les détaillants. Les marques internationales se sont intégrées avec succès dans les traditions de dons profondément enracinées de Corée du Sud en développant des solutions d'emballage spécifiques au marché et des offres de produits saisonniers adaptées aux célébrations et coutumes locales. Suivant le modèle établi par d'autres entreprises alimentaires multinationales, ces fabricants investissent dans des installations de production nationales à travers la Corée du Sud pour optimiser leurs opérations de chaîne d'approvisionnement et réduire les dépenses liées aux importations, renforçant ainsi leur position concurrentielle sur le marché.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences plus strictes en matière d'étiquetage alimentaire et réglementations relatives aux ingrédients | -0.3% | National, appliqué par le MFDS à l'échelle nationale | Court terme (≤ 2 ans) |

| Complexité logistique pour la livraison de chocolat en chaîne du froid | -0.2% | National, affectant particulièrement les zones rurales et éloignées | Moyen terme (2-4 ans) |

| Volatilité des devises affectant les coûts/prix des importations | -0.4% | National, impactant tous les produits chocolatés importés | Court terme (≤ 2 ans) |

| Exigences de durabilité augmentant les coûts de production et d'emballage | -0.2% | National, porté par les exigences de conformité ESG des entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences plus strictes en matière d'étiquetage alimentaire et réglementations relatives aux ingrédients

Le Ministère de la Sécurité alimentaire et des médicaments (MFDS) maintient un cadre réglementaire complet pour les produits chocolatés, ce qui a un impact significatif sur les dynamiques du marché, affectant particulièrement les importateurs à petite échelle et les producteurs artisanaux. Les réglementations englobent des exigences détaillées d'étiquetage en langue coréenne, notamment des déclarations complètes d'ingrédients, des informations sur la teneur nutritionnelle, des notifications d'allergènes et la documentation des installations de fabrication. Les normes établissent des seuils minimaux spécifiques de teneur en cacao pour différentes catégories de chocolat [1]Source : Ministère de la Sécurité alimentaire et des médicaments, « Règles d'étiquetage et d'ingrédients », mfds.go.kr. Pour les fabricants internationaux, les protocoles de certification HACCP ajoutent une complexité substantielle au processus d'entrée sur le marché. Les réglementations imposent également des limitations strictes de la teneur en plomb pour la poudre de cacao, nécessitant des procédures de test approfondies. Le système d'approbation des additifs alimentaires du MFDS restreint les fabricants à l'utilisation uniquement de substances approuvées dans leurs formulations, ce qui contraint l'innovation produit et le développement de nouvelles combinaisons d'ingrédients. Bien que ces mesures réglementaires assurent la protection des consommateurs et la sécurité alimentaire, elles créent des défis d'entrée sur le marché importants qui favorisent les entreprises établies disposant d'une infrastructure de conformité robuste par rapport aux producteurs spécialisés de plus petite taille.

Complexité logistique pour la livraison de chocolat en chaîne du froid

La chaîne d'approvisionnement du chocolat en Corée est confrontée à des défis opérationnels importants et à des pressions croissantes sur les coûts en raison des exigences strictes en matière de distribution à température contrôlée. Cela est particulièrement évident durant les mois d'été, lorsque les températures ambiantes dépassent considérablement les conditions de stockage optimales pour les produits chocolatés. Les chocolats premium et artisanaux exigent des contrôles de température encore plus rigoureux pour préserver leurs caractéristiques qualitatives et prévenir la formation de blanchiment tout au long des processus de transport et de stockage. Le marché de vente au détail de chocolat par commerce électronique en rapide expansion a intensifié la demande de solutions sophistiquées de chaîne du froid, car les livraisons directes aux consommateurs nécessitent des emballages spécialisés et des protocoles d'expédition sensibles au temps. Les défis de distribution deviennent plus prononcés dans les zones rurales et éloignées, où les distances de transport prolongées et l'infrastructure limitée de stockage à froid créent des obstacles substantiels à l'expansion du marché. Les fabricants nationaux et les importateurs doivent réaliser des investissements substantiels dans une infrastructure complète de chaîne du froid, comprenant des entrepôts réfrigérés, des véhicules de transport à température contrôlée et des matériaux d'emballage spécialisés, entraînant une augmentation des coûts opérationnels dans l'ensemble du réseau de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le chocolat noir gagne de l'élan auprès des consommateurs soucieux de leur santé

Le chocolat noir connaît un élan significatif sur le marché de la confiserie en Corée du Sud, avec des projections indiquant un CAGR de 3,60% jusqu'en 2031. Cette trajectoire de croissance est particulièrement remarquable comparée à la dominance établie des segments de chocolat au lait et blanc, qui commandent actuellement une part de marché substantielle de 63,12% en 2025. La préférence croissante des consommateurs pour le chocolat noir s'aligne sur des tendances plus larges en matière de santé et de bien-être en Corée, où les consommateurs recherchent activement des produits à plus haute teneur en cacao. Le phénomène viral du chocolat de Dubaï a encore amplifié l'attrait du chocolat noir, car les consommateurs coréens associent de plus en plus les variétés plus foncées à la qualité premium et aux profils de goût sophistiqués.

Les segments traditionnels de chocolat au lait et blanc continuent de maintenir leur position de leader sur le marché grâce à des préférences des consommateurs profondément enracinées et à de vastes réseaux de distribution au détail. Ces segments excellent particulièrement lors des occasions culturelles de don telles que la Saint-Valentin et le Jour Blanc, où ils restent le choix privilégié pour de nombreux consommateurs. Le marché démontre des préférences générationnelles claires, les jeunes consommateurs se tournant vers les variantes de chocolat noir en raison de leurs bienfaits perçus pour la santé et de leur teneur réduite en sucre. En revanche, les groupes démographiques plus âgés maintiennent leur fidélité aux formulations conventionnelles de chocolat au lait. Le chocolat blanc occupe une position de marché distincte, trouvant ses principales applications dans les lancements de produits saisonniers et les offres de confiserie premium, où il sert des préférences spécifiques des consommateurs et des occasions d'utilisation.

Par catégorie : les alternatives sans sucre s'accélèrent au milieu des tendances bien-être

Le marché du chocolat en Corée du Sud reste fermement ancré dans les produits traditionnels à base de sucre, qui représentent 81,70% des parts de marché en 2025. Cette dominance reflète des préférences des consommateurs profondément ancrées et des processus de fabrication bien établis qui ont été perfectionnés au fil des décennies. Cependant, le marché connaît un changement notable alors que les alternatives sans sucre émergent comme un segment de croissance significatif, progressant à un CAGR de 3,44% jusqu'en 2031.

La transformation de la Corée du Sud dans les habitudes de consommation zéro sucre se reflète dans l'expansion substantielle du marché des alternatives aux boissons gazeuses durant la période post-pandémique. Des entreprises comme Lotte Chilsung diversifient stratégiquement leurs portefeuilles de produits sans sucre pour répondre aux préférences évolutives des consommateurs soucieux de leur santé. Cette adaptation du marché cible spécifiquement les personnes gérant le diabète, les consommateurs axés sur la gestion du poids et les parents à la recherche d'options de boissons nutritionnellement équilibrées pour leurs enfants.

Par niveau de prix : le segment luxe dépasse le marché d'entrée de gamme

Le chocolat d'entrée de gamme domine le paysage de la confiserie en Corée du Sud avec une part de marché de 54,10% en 2025. Cette présence significative sur le marché est attribuée à des réseaux de distribution établis couvrant les épiceries de proximité, les supermarchés et les plateformes en ligne, combinés à des stratégies de prix compétitives qui assurent une large accessibilité aux consommateurs. Pendant ce temps, les segments luxe et artisanal démontrent un solide potentiel de croissance, projetés à se développer à un CAGR de 3,62% jusqu'en 2031, indiquant un changement notable dans les préférences des consommateurs.

L'évolution du marché reflète le comportement d'achat sophistiqué des consommateurs coréens qui équilibrent la consommation quotidienne de chocolat avec des indulgences premium. La trajectoire de croissance du segment premium est renforcée par l'expansion stratégique des marques de luxe internationales sur le marché coréen, ainsi que par l'émergence de chocolatiers artisanaux locaux. Cette croissance est encore amplifiée par la culture profondément enracinée des cadeaux d'entreprise en Corée, où les présentations de chocolat premium servent d'importants outils de relation d'affaires. Les fabricants de chocolat de luxe ont réussi à positionner leurs produits en mettant l'accent sur le savoir-faire traditionnel, en authentifiant l'approvisionnement en cacao d'origine unique et en créant des environnements de vente au détail immersifs qui justifient leur structure de prix premium.

Par canal de distribution : le commerce de détail en ligne transforme les habitudes d'achat

Le paysage de la vente au détail pour la distribution de chocolat en Corée du Sud démontre une nette dominance des établissements physiques traditionnels, les supermarchés et hypermarchés commandant une part de marché substantielle de 46,05% en 2025. Cette position de leader découle de leur présence physique étendue dans les zones urbaines et suburbaines, combinée à des habitudes d'achat des consommateurs profondément ancrées. En parallèle, le segment du commerce de détail en ligne connaît un élan significatif, projeté à se développer à un CAGR de 3,81% jusqu'en 2031, alors que les consommateurs adoptent de plus en plus les plateformes d'achat numériques. Ce changement reflète des évolutions plus larges dans la dynamique du commerce de détail en Corée du Sud, particulièrement évident dans la montée des achats alimentaires en ligne parmi les jeunes générations et les ménages à double revenu contraints par le temps. Le canal des épiceries de proximité maintient ses solides performances à travers des points de vente stratégiquement positionnés, capitalisant sur les achats impulsifs et mettant en œuvre des stratégies de rotation agile des produits pour proposer des articles tendance comme les variétés de chocolat de Dubaï. Les magasins spécialisés se sont taillé leur niche en se concentrant sur des sélections de chocolat premium, biologiques et importées, où l'expertise produit et des assortiments soigneusement sélectionnés servent des consommateurs avisés.

La transformation numérique des canaux de distribution a créé de nouvelles opportunités de marché, notamment pour les marques en vente directe aux consommateurs, les services d'abonnement et les entreprises offrant des produits chocolatés personnalisés. Cette évolution du marché a simplifié la distribution, permettant aux producteurs de chocolat artisanal d'atteindre les consommateurs à l'échelle nationale sans vastes réseaux de vente au détail physiques. Les marques de chocolat établies utilisent les plateformes de commerce électronique pour lancer de nouveaux produits et établir des relations avec les clients grâce à l'engagement numérique. La combinaison de la présence dans le commerce de détail traditionnel et des canaux numériques démontre la transformation du commerce de détail de chocolat sur le marché de consommation en Corée du Sud. Le marché du commerce électronique en Corée du Sud continue de se développer, avec l'alimentation et les boissons en tête à 30% du total des ventes en ligne. Le marché devrait croître à un CAGR de 7,8% jusqu'en 2028, soutenu par une infrastructure numérique robuste, des systèmes de paiement sécurisés et une forte confiance des consommateurs dans les achats en ligne.

Analyse géographique

Le marché du chocolat en Corée du Sud fonctionne dans un cadre national unifié, avec des variations régionales reflétant la densité de population et les schémas de distribution urbaine-rurale. La zone métropolitaine de Séoul et les principaux centres urbains, notamment Busan, Daegu et Incheon, restent déterminants dans la stimulation des habitudes de consommation. Ces régions bénéficient d'un pouvoir d'achat substantiel des consommateurs, d'une forte présence des marques internationales et d'une infrastructure de vente au détail avancée qui soutient efficacement les segments de produits premium. Selon le Fonds monétaire international, le PIB par habitant de la Corée du Sud basé sur la parité de pouvoir d'achat (PPA) devrait atteindre environ 65 110 USD en 2025, reflétant un fort pouvoir d'achat des consommateurs bien au-dessus de la moyenne mondiale.

La distribution géographique reflète la structure de population à prédominance urbaine de la Corée du Sud, créant des centres de demande concentrés qui permettent des approches rationalisées de distribution et de marketing. Les fabricants internationaux de chocolat choisissent généralement Séoul comme point d'entrée avant d'étendre leur présence à d'autres grandes villes. Pendant ce temps, les entreprises nationales comme Lotte et Orion ont établi des réseaux de distribution complets qui servent efficacement les consommateurs sur les marchés urbains et ruraux.

Les zones rurales font face à des défis distincts en matière de logistique de chaîne du froid, où des itinéraires de transport prolongés et une infrastructure réfrigérée insuffisante limitent la disponibilité des produits premium et des options d'achat en ligne. Le Ministère de la Sécurité alimentaire et des médicaments met en œuvre des normes réglementaires complètes dans tout le pays, garantissant une qualité de produit cohérente et des exigences de sécurité uniformes dans toutes les régions. Cette uniformité réglementaire crée des conditions favorables pour mettre en œuvre des stratégies de marque nationales et gérer efficacement les procédures d'importation.

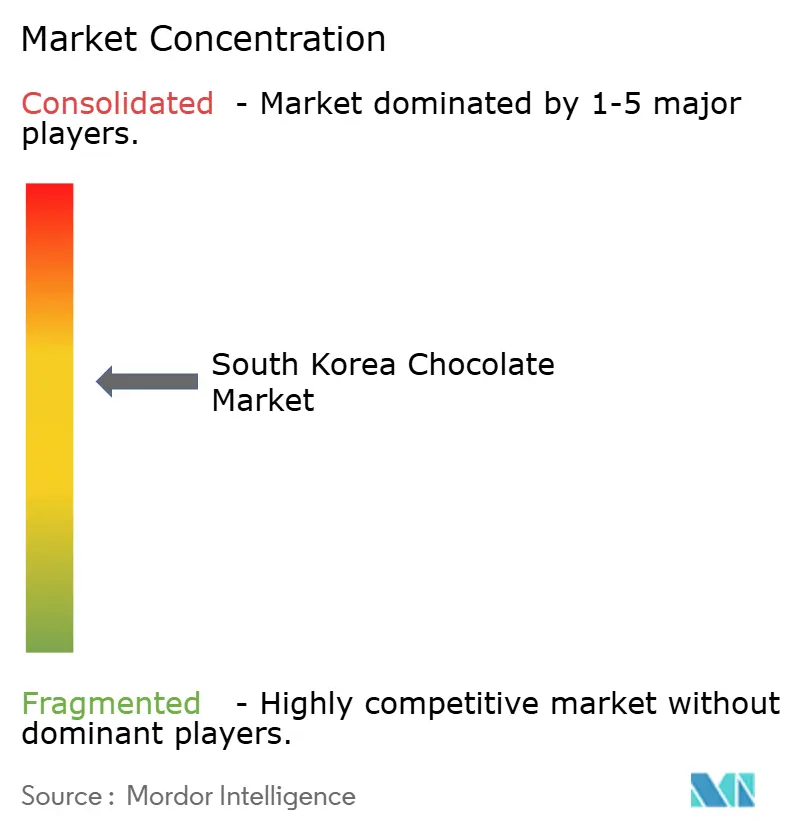

Paysage concurrentiel

Le marché du chocolat en Corée du Sud démontre un environnement concurrentiel équilibré, où les conglomérats coréens établis opèrent aux côtés des marques internationales. Chaque acteur emploie des stratégies de positionnement distinctes et exploite des réseaux de distribution pour maintenir sa présence sur le marché. Les leaders nationaux du secteur, Lotte Wellfood et Orion, ont bâti leur succès sur une compréhension profondément ancrée du marché local, de solides partenariats avec les détaillants et la capacité à développer des produits qui résonnent avec les préférences culturelles coréennes. Pendant ce temps, des entreprises internationales telles que Mars, Ferrero et Nestlé maintiennent leur avantage concurrentiel grâce à la reconnaissance mondiale établie de leur marque et à un positionnement sur le marché premium. Cette structure de marché a créé des opportunités viables pour les producteurs artisanaux et les marques spécialisées qui se concentrent sur les consommateurs soucieux de leur santé, les marchés de cadeaux premium et des préférences de saveurs spécifiques qui restent mal desservies par les entreprises du marché d'entrée de gamme.

L'adoption de technologies avancées est devenue un facteur de différenciation crucial dans le paysage concurrentiel, notamment dans des domaines tels que les capacités de commerce électronique, l'optimisation de la chaîne d'approvisionnement et les plateformes d'engagement des consommateurs. Ces avancées technologiques permettent aux entreprises de capter et de répondre efficacement aux tendances émergentes, telles que le récent phénomène du chocolat de Dubaï. Les acteurs du marché continuent d'améliorer leurs opérations grâce à des investissements dans l'infrastructure logistique de chaîne du froid, des initiatives de marketing numérique et des systèmes sophistiqués d'analyse de données, leur permettant de mieux comprendre et de répondre aux préférences évolutives des consommateurs avec des stratégies agiles de développement de produits.

Les dynamiques actuelles du marché indiquent un potentiel significatif de consolidation du secteur à travers diverses initiatives stratégiques. Les entreprises explorent des opportunités de partenariats, d'acquisitions et de coentreprises qui combinent efficacement l'expertise du marché local avec des portefeuilles de marques internationales. Ces alignements stratégiques permettent aux organisations de tirer parti de leurs forces complémentaires, notamment en matière de capacités technologiques et d'accès au marché, créant des entités commerciales plus robustes et plus compétitives sur le marché du chocolat en Corée du Sud.

Leaders du secteur du chocolat en Corée du Sud

Lotte Wellfood Co., Ltd.

Orion Confectionery Co., Ltd.

Crown Confectionery Co., Ltd.

Ferrero International S.A.

Mars, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Orion Corp. a annoncé un investissement de 580 millions USD sur trois ans pour étendre sa capacité de fabrication de confiseries, renforçant ainsi sa position sur le marché du chocolat et de la confiserie en Corée du Sud.

- Octobre 2024 : Vlinder Chocolate d'Arabie Saoudite est entré en Corée du Sud en capitalisant sur la tendance virale du « chocolat de Dubaï ». La marque a introduit six saveurs de chocolat d'inspiration moyen-orientale, a obtenu l'approbation grâce aux strictes exigences d'importation et est désormais vendue via les principales plateformes de commerce électronique coréennes.

- Mars 2023 : Lotte Confectionery Co. en Corée du Sud a annoncé son rebranding sous le nom de Lotte Wellfood dans le cadre d'une expansion mondiale plus large. L'entreprise fournit des confiseries, des chocolats, des biscuits et des snacks, et l'expansion du marché aidera davantage l'entreprise à croître.

Périmètre du rapport sur le marché du chocolat en Corée du Sud

Le chocolat est un produit alimentaire fabriqué à partir du fruit d'un cacaoyer (Theobroma cacao) et est disponible sous forme solide, liquide ou en pâte. Le marché du chocolat en Corée du Sud est segmenté par type, produit et canal de distribution. Par type, le marché est subdivisé en chocolat au lait/blanc et chocolat noir. Par produit, le marché est divisé en confiseries molles/individuelles, assortiments en boîte, barres enrobées, chocolats saisonniers, chocolats moulés et autres. Par canal de distribution, le marché est subdivisé en supermarchés/hypermarchés, détaillants spécialisés, épiceries/supérettes de proximité, magasins de vente au détail en ligne et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Avec sucre |

| Sans sucre |

| Entrée de gamme |

| Premium |

| Luxe/Artisanal |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Commerce de détail en ligne |

| Autres |

| Par type | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par catégorie | Avec sucre |

| Sans sucre | |

| Par niveau de prix | Entrée de gamme |

| Premium | |

| Luxe/Artisanal | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Commerce de détail en ligne | |

| Autres |

Questions clés auxquelles répond le rapport

À quelle vitesse le marché du chocolat en Corée du Sud devrait-il croître jusqu'en 2031 ?

La valeur du marché du chocolat en Corée du Sud devrait progresser de 732,06 millions USD en 2026 à 824,68 millions USD d'ici 2031, reflétant un CAGR de 2,41%.

Quel type de chocolat connaît l'adoption la plus rapide parmi les consommateurs coréens ?

Le chocolat noir est en tête de la croissance avec un CAGR de 3,60%, propulsé par les perceptions de bien-être et les tendances de saveurs sur les réseaux sociaux.

Pourquoi les chocolats sans sucre gagnent-ils du terrain ?

La sensibilisation croissante à la santé et le mouvement national plus large du zéro sucre ont stimulé les ventes de chocolat sans sucre à un CAGR de 3,44%.

Quel rôle joue le commerce électronique dans la distribution du chocolat ?

Le commerce de détail en ligne est le canal à la croissance la plus rapide, se développant à un CAGR de 3,81% grâce aux services de livraison le jour même et aux emballages à température contrôlée.

Comment la réglementation du MFDS façonne-t-elle le marché ?

Les règles strictes sur la teneur en cacao et l'étiquetage augmentent les coûts de conformité, mais renforcent également la confiance des consommateurs dans la sécurité des produits pour toutes les marques.

Dernière mise à jour de la page le: