Taille et part du marché des services de conseil en Asie du Sud Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

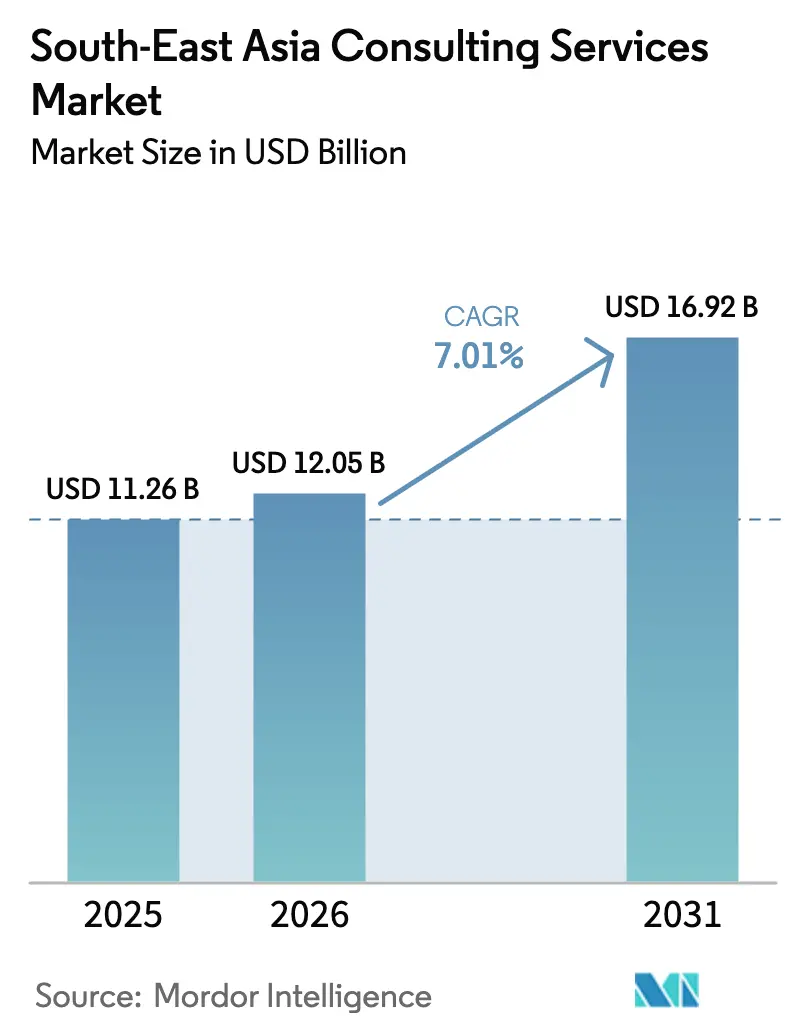

| Taille du marché de l'année de base (2025) | 11.26 Milliards de dollars |

| Taille du Marché (2026) | 12.05 Milliards de dollars |

| Taille du Marché (2031) | 16.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en Asie du Sud Est par Mordor Intelligence

La taille du marché des services de conseil en Asie du Sud Est en 2026 est estimée à 12,05 milliards USD, en progression par rapport à la valeur de 2025 de 11,26 milliards USD, avec des projections pour 2031 indiquant 16,92 milliards USD, affichant un TCAC de 7,01 % sur la période 2026-2031. Des feuilles de route de numérisation pilotées par les gouvernements, des exigences de reporting en matière de durabilité et une formation rapide de PME constituent les principales forces qui élargissent la demande en services de conseil dans les dix États membres de l'ASEAN. Les entreprises cherchant à moderniser leurs applications héritées et à intégrer des plateformes d'intelligence artificielle concentrent les dépenses les plus importantes dans le conseil en informatique et en numérique, tandis que la pression en faveur de divulgations environnementales transparentes stimule l'adoption des services de conseil en durabilité et en ESG. Parallèlement, un glissement des projets épisodiques vers des modèles de conseil par abonnement remodèle les cycles de revenus, les clients privilégiant un accompagnement continu. Les cabinets de conseil de niche tirant parti de la prestation en mode natif nuageux et des plateformes de talents indépendants défient désormais les acteurs établis sur le prix et l'agilité, tandis que le réalignement des chaînes d'approvisionnement selon la stratégie Chine+1 oriente les fabricants vers le Vietnam, la Thaïlande et la Malaisie, libérant ainsi des flux de travail réglementaires transfrontaliers.

Principaux enseignements du rapport

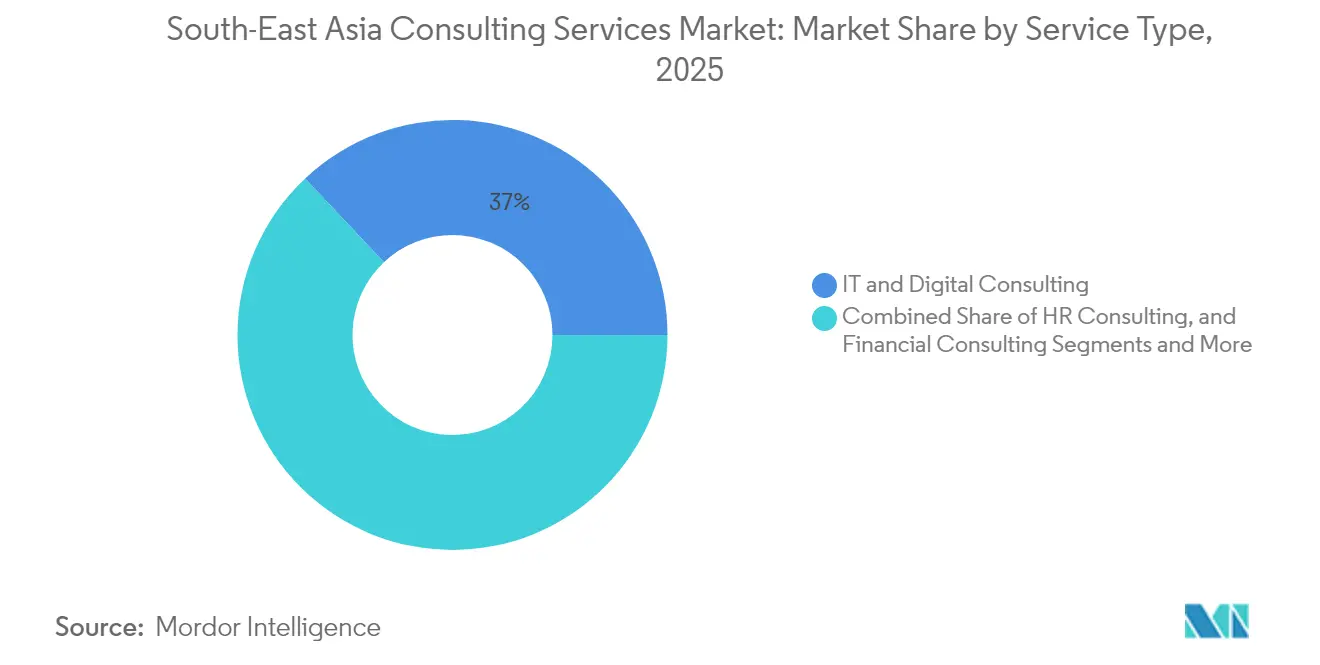

- Par type de service, le conseil en informatique et en numérique a enregistré la part de revenus la plus élevée avec 37,02 % en 2025 ; le conseil en durabilité et en ESG devrait progresser à un TCAC de 17,55 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services financiers ont capté 27,05 % de la part du marché des services de conseil en Asie du Sud Est en 2025, tandis que le secteur de l'énergie et des services aux collectivités se développe à un TCAC de 14,06 % jusqu'en 2031.

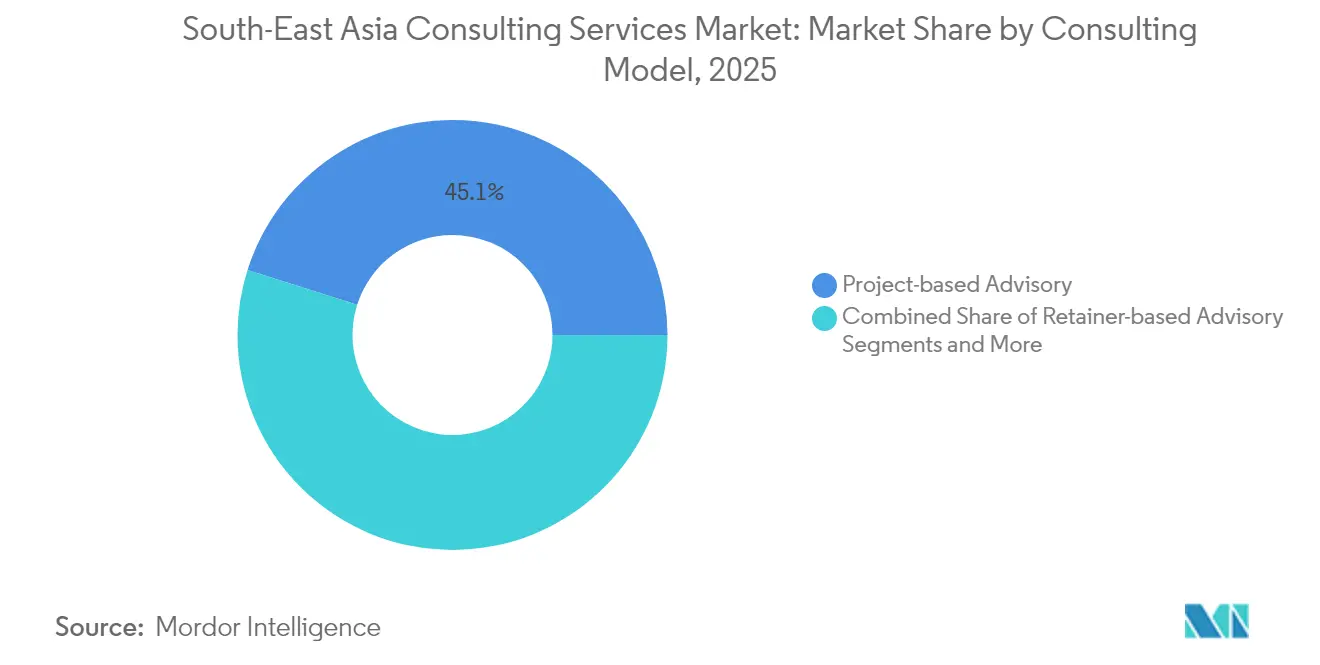

- Par modèle de conseil, le conseil basé sur des projets représentait 45,12 % de la taille du marché des services de conseil en Asie du Sud Est en 2025, et le conseil en tant que service devrait croître à un TCAC de 16,42 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 48,74 % de la taille du marché des services de conseil en Asie du Sud Est en 2025, tandis que le segment des PME progresse à un TCAC de 15,24 % sur la période 2026-2031.

- Par pays, Singapour représentait 32,12 % de la taille du marché des services de conseil en Asie du Sud Est en 2025, et le Vietnam devrait croître à un TCAC de 13,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de conseil en Asie du Sud Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de transformation axés sur le numérique | +2.1% | Ensemble de l'ASEAN, sous la direction de Singapour et de la Malaisie | Moyen terme (2 à 4 ans) |

| Essor des PME et des start-ups réclamant des conseils évolutifs | +1.8% | Vietnam, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Adoption de plateformes d'IA, d'analyse de données et de services en nuage | +1.5% | Singapour, Malaisie, Thaïlande | Moyen terme (2 à 4 ans) |

| Feuilles de route gouvernementales pour l'économie numérique et IDE | +1.2% | Indonésie, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Exigences obligatoires de reporting ESG | +0.9% | Singapour, Thaïlande, Philippines | Moyen terme (2 à 4 ans) |

| Réalignement des chaînes d'approvisionnement selon la stratégie Chine+1 | +0.7% | Vietnam, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de transformation axés sur le numérique

Des programmes gouvernementaux tels que l'initiative Smart Nation de Singapour et le Bureau d'investissement numérique de Malaisie injectent collectivement 48 milliards USD dans des projets de transformation régionale [1]Techerati, "La transformation numérique en Asie du Sud Est nécessite 48 milliards de livres sterling," Techerati.com . Le projet de l'Indonésie de fusionner 27 000 applications du secteur public en neuf super-applications illustre la complexité des tâches de gestion du changement, de cybersécurité et de migration vers le nuage qui nécessitent des conseils spécialisés. La plateforme Analytics.gov de Singapour, qui compte désormais plus de 1 600 utilisateurs dans le secteur public, met en évidence le travail de conseil requis pour gouverner les données, construire des modèles d'IA et aligner les processus interministériels. L'autorité de l'électricité de Thaïlande a choisi PLEXOS pour l'optimisation du réseau, signalant un besoin croissant de conseil en planification des ressources dans les services aux collectivités d'énergie. Ensemble, ces initiatives expliquent pourquoi les engagements pluriannuels portant sur l'architecture d'entreprise, la gouvernance et le perfectionnement des compétences constituent un flux de revenus résilient pour le marché des services de conseil en Asie du Sud Est.

Essor des PME et des start-ups réclamant des conseils évolutifs

Quatre-vingt-dix-sept pour cent des entreprises de l'ASEAN sont des MPME, et elles font face à un déficit de financement de 300 milliards USD, incitant les gouvernements et les donateurs à subventionner l'accès aux services de conseil [HSBC.COM]. Des modèles par abonnement dont le prix est bien inférieur au tarif journalier traditionnel de 350 à 1 500 USD gagnent du terrain, permettant aux fondateurs de bénéficier d'une assistance à la demande auprès d'experts indépendants facturant entre 250 et 1 600 USD par jour. L'écosystème de capital-risque du Vietnam, soutenu par les 190 prêts d'InnoVen Capital, illustre l'appétit pour les services de conseil en levée de fonds, en économie unitaire et en stratégie de mise sur le marché parmi les start-ups à forte croissance. Des programmes institutionnels tels que le Programme de développement des entreprises sociales de l'ASEAN 4.0 fournissent une formation et des subventions d'amorçage allant jusqu'à 40 000 USD, élargissant ainsi la base de clients en matière de conseil. À mesure que les fondateurs privilégient une rentabilité durable, la demande de consultants versés dans l'efficacité du capital et l'intégration de l'ESG augmente, renforçant la dynamique à long terme du marché des services de conseil en Asie du Sud Est.

Adoption des plateformes d'IA, d'analyse de données et de services en nuage

L'adoption régionale de l'IA à grande échelle est passée de 15 % en 2020 à 45 % en 2025, mais 30 à 70 % des offres d'emploi dans le secteur technologique restent non pourvues, obligeant les entreprises à recourir à des experts externes. La migration de CapitaLand Investment vers Microsoft Azure a permis d'économiser plus d'un million SGD de charges d'exploitation annuelles et a donné à 4 000 collaborateurs un accès aux données en temps réel, illustrant des histoires de réduction de coûts qui justifient les honoraires de conseil. À l'aéroport de Changi, les prédictions des arrivées de vols par IA avec une précision de 95 % ont réduit les fausses alarmes en matière de sécurité, incitant les clients du secteur de l'aviation à demander des feuilles de route analytiques similaires. Les payeurs de soins de santé en Malaisie et en Indonésie ont réduit les délais de traitement des sinistres de 75 % après des transformations vers le nuage, élargissant ainsi le périmètre des missions de conseil spécifiques au secteur. La demande accrue d'hébergement hyperdimensionné a propulsé le marché de la co-location de centres de données vers une prévision de 6,89 milliards USD d'ici 2029, signalant des opportunités continues dans les projets de conseil en sélection de sites, en conformité en matière de durabilité et en planification de capacité.

Feuilles de route gouvernementales pour l'économie numérique et afflux d'IDE

Les négociations de l'ASEAN sur l'Accord-cadre pour l'économie numérique cherchent à établir des règles unifiées sur la gouvernance de l'IA et le commerce numérique, incitant les entreprises à recruter des consultants pour des analyses d'écarts et des audits de conformité. La création par l'Indonésie de GovTech INA Numérique et d'agences similaires institutionnalise les canaux de passation de marchés pour les conseillers en transformation. L'Asie du Sud Est a attiré 206 milliards USD d'IDE en 2023, éclipsant les 43 milliards USD d'afflux vers la Chine et canalisant des capitaux vers des centres de données, des télécommunications et des projets industriels qui ont tous besoin d'une orientation réglementaire. Les partenariats public-privé ont fait progresser les dépenses d'investissement en TIC de 5,9 milliards USD en 2021 à 10,5 milliards USD en 2022, élargissant le pipeline pour le conseil en infrastructure. Alors que la Malaisie se positionne comme plaque tournante régionale des centres de données, des opportunités se présentent pour les consultants spécialisés dans les évaluations d'impact environnemental et la conformité aux flux de données transfrontaliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement de cabinets de conseil internes en entreprise | -1.4% | Singapour, Malaisie, Thaïlande | Moyen terme (2 à 4 ans) |

| Érosion des prix due aux offres banalisées | -0.9% | Vietnam, Indonésie, Philippines | Court terme (≤ 2 ans) |

| Pénurie d'experts bilingues dans le domaine | -0.8% | Ensemble de la région, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles liés à la souveraineté et à la résidence des données | -0.6% | Vietnam, Thaïlande, Indonésie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Développement de cabinets de conseil internes en entreprise

Des institutions financières telles que DBS ont développé des équipes internes de transformation numérique, réduisant la dépendance vis-à-vis des conseillers tiers pour les missions quotidiennes en analyse de données, cybersécurité et DevOps. Ces unités captives accumulent des connaissances institutionnelles et s'alignent étroitement sur la culture d'entreprise, égalant souvent ou dépassant les consultants externes en termes de rapidité d'exécution. À mesure que davantage d'entreprises répliquent ce modèle, une partie des dépenses de conseil de routine migre en interne, réduisant la croissance des revenus pour les services banalisés. Toutefois, les transformations complexes sur plusieurs marchés, les changements réglementaires inhabituels et les examens indépendants mandatés par les conseils d'administration exigent toujours une objectivité externe, préservant ainsi un périmètre pour les missions à haute valeur ajoutée. Les cabinets de conseil répondent en approfondissant leur spécialisation et en proposant des contrats basés sur les résultats que les équipes internes peinent à reproduire.

Érosion des prix due aux offres banalisées

Les livrables standardisés dans des domaines tels que la conformité ISO, la migration ERP de base et la réingénierie des processus sur étagère sont devenus des terrains de concurrence par les prix au Vietnam et en Indonésie, où de nombreuses PME rechignent à des tarifs journaliers supérieurs à 1 000 USD. Les plateformes proposant des experts indépendants à 250-1 600 USD par jour intensifient la pression concurrentielle sur les cabinets traditionnels qui facturent encore en régie. L'automatisation via les outils d'IA comprime les délais de cycle pour la collecte de données et la modélisation de scénarios, obligeant les consultants à se différencier par la qualité des analyses plutôt que par les heures de travail. Les leaders du marché répondent par des accélérateurs propriétaires, des guides sectoriels spécifiques et des offres par abonnement combinant conseil et outillage. Bien que la pression sur les marges persiste, les cabinets capables de démontrer des résultats quantifiables continuent de capter des parts de portefeuille même dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le conseil numérique domine la vague de transformation

Le conseil en informatique et en numérique contribue à hauteur de 37,02 % du chiffre d'affaires 2025, soulignant l'urgence pour les entreprises de décommissionner les architectures héritées, d'adopter des architectures natives du nuage et de déployer des charges de travail d'IA. La taille du marché des services de conseil en Asie du Sud Est pour ce segment devrait se développer régulièrement parallèlement aux investissements dans le nuage hyperdimensionné et aux mandats numériques du secteur public. Le conseil en durabilité et en ESG, dont le TCAC est de 17,55 %, gagne en dynamisme grâce au reporting ESG obligatoire de Singapour en 2025 et aux notations ESG de la Bourse de Thaïlande rebaptisées, qui s'alignent sur les normes FTSE Russell. Les clients demandent de plus en plus des feuilles de route intégrées combinant numérique et ESG, ce qui incite les cabinets à former croisement leurs technologues aux référentiels de comptabilisation du carbone. Le conseil en stratégie et en opérations bénéficie des délocalisations des fabricants dans le cadre de la stratégie Chine+1, tandis que les conseillers en gestion des risques et en conformité capitalisent sur les lois de localisation des données divergentes qui fragmentent les architectures de déploiement. Le conseil en ressources humaines reste résilient alors que 30 à 70 % des postes technologiques sont vacants, stimulant des projets en analyse des talents et en planification des effectifs.

Les cabinets de conseil intègrent désormais des co-pilotes d'IA dans leurs prestations, automatisant la revue de documents et la modélisation de scénarios, raccourcissant ainsi les cycles de sprint et améliorant les marges de conseil. Des cabinets comme Tact Social Consulting s'associent à des fournisseurs de services en nuage hyperdimensionnés pour regrouper des crédits en nuage avec des conseils en ESG, remportant des projets pilotes d'entreprise en Thaïlande. À mesure que les honoraires basés sur les résultats supplantent les modèles à l'heure facturable, les prestataires quantifient la valeur via des économies de coûts, une atténuation des risques ou des métriques de réduction carbone, une approche qui résonne auprès des directeurs financiers en quête de transparence. La part de marché des services de conseil en Asie du Sud Est dans les revenus du conseil numérique devrait se maintenir au-dessus de 35 % jusqu'en 2031 malgré l'essor du travail de durabilité, indiquant un modèle de croissance durable sur deux voies fusionnant impératifs technologiques et ESG.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité des utilisateurs finaux : les services financiers mènent l'adoption numérique

Les services financiers représentaient 27,05 % des dépenses de 2025, ancrés par des feuilles de route exhaustives de banque numérique, la conformité aux API ouvertes et des règles strictes de lutte contre le blanchiment d'argent. L'unité KBTG de KBank et le partenariat MSB-Backbase au Vietnam sont emblématiques des institutions investissant dans des plateformes omnicanales et des moteurs de crédit activés par l'IA. L'énergie et les services aux collectivités affichent la croissance la plus rapide avec un TCAC de 14,06 %, alimentée par la modernisation des réseaux et les projets d'intégration des énergies renouvelables tels que le déploiement de PLEXOS en Thaïlande et le premier poste de transformation numérique d'Indonésie à Java-Est. La demande de conseil dans la fabrication gonfle alors que les entreprises d'électronique et d'automobile redessinent leurs chaînes d'approvisionnement, tandis que les opérateurs de télécommunications canalisent des dépenses d'investissement importantes dans la 5G et les centres de données, attirant le conseil en infrastructure.

Les missions auprès des gouvernements et du secteur public s'intensifient avec la consolidation des neuf super-applications de l'Indonésie, entraînant des exigences en matière de bureaux de gestion de programme, de cybersécurité et d'expertise en conception de services. Les missions dans le commerce de détail et le commerce électronique se concentrent sur la refonte du parcours client et l'analyse des fraudes à mesure que les portefeuilles mobiles se multiplient pour atteindre 440 millions de comptes prévus d'ici 2025. Les prestataires de soins de santé entreprennent des migrations vers le nuage pour compresser les délais de traitement des sinistres et améliorer le triage des patients, ouvrant des voies pour le conseil en conformité analogue à la HIPAA et en décommissionnement des systèmes hérités. Collectivement, ces secteurs verticaux soutiennent un pipeline robuste, réaffirmant le marché des services de conseil en Asie du Sud Est comme le point chaud du conseil au sein des économies asiatiques émergentes.

Par modèle de conseil : les services par abonnement gagnent en dynamisme

Le conseil basé sur des projets conserve une part de revenus dominante de 45,12 %, notamment pour les mises en œuvre réglementaires à durée déterminée et les grands projets d'infrastructure. Cependant, la taille du marché des services de conseil en Asie du Sud Est pour les engagements par abonnement — désignés sous le nom de conseil en tant que service — est en bonne voie pour un TCAC de 16,42 %, les clients privilégiant un alignement continu avec l'évolution des réglementations et des mises à jour technologiques. Les modèles hybrides combinent désormais des jalons basés sur les résultats avec des points de contact mensuels continus, réduisant les dérives de périmètre tout en préservant la profondeur stratégique. Les services gérés évoluent de l'externalisation des opérations informatiques vers une surveillance de la conformité à valeur ajoutée, notamment autour des statuts de confidentialité des données qui varient à travers l'ASEAN.

Les plateformes de talents indépendants accélèrent la disruption ; les inscriptions de travailleurs indépendants ont augmenté de 88 % en 2024, permettant aux petites entreprises d'accéder à des compétences spécialisées à la demande. Pour défendre leurs marges, les acteurs établis investissent dans des accélérateurs d'IA propriétaires qui réduisent les phases de découverte et produisent des tableaux de bord en temps réel, s'intégrant parfaitement dans les portails d'abonnement. À mesure que les budgets de conseil passent des dépenses d'investissement aux charges d'exploitation, la prévisibilité des dépenses positionne les modèles par abonnement pour capter une fraction croissante de la part du marché des services de conseil en Asie du Sud Est jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les PME stimulent l'expansion du marché

Les grandes entreprises ont représenté 48,74 % du chiffre d'affaires 2025, soutenues par des programmes de transformation pluriannuels à l'échelle régionale. Pourtant, les PME affichent une perspective de TCAC de 15,24 % grâce à la démocratisation de l'accès au conseil via des packages modulaires et des programmes de renforcement des capacités soutenus par des donateurs. Le Programme de développement des entreprises sociales de l'ASEAN illustre cette tendance en associant le mentorat à des subventions d'amorçage de 40 000 USD, catalysant la demande de conseil en mise sur le marché, en ESG et en levée de fonds. Les plateformes indépendantes proposant des experts vérifiés à des tarifs variables permettent aux fondateurs d'acheter des crédits de conseil au lieu de s'engager dans des contrats de retenue, soutenant ainsi la flexibilité budgétaire.

Pour les entreprises de taille intermédiaire, les ambitions croissantes d'expansion régionale génèrent des flux de travail transfrontaliers en matière fiscale, de ressources humaines et de réglementation qui dépassent les compétences internes. Les entités du secteur public font appel à des consultants pour la conception de services publics numériques, la migration vers le nuage et l'optimisation des services aux citoyens, particulièrement en Indonésie et en Malaisie. Collectivement, ces dynamiques maintiennent un mix de revenus équilibré qui protège le marché des services de conseil en Asie du Sud Est contre la cyclicité liée à une seule catégorie de clients.

Analyse géographique

Singapour et la Malaisie forment le noyau mature, dotées de régimes avancés de protection des données et de taux élevés d'adoption du nuage qui génèrent un travail régulier de conformité et d'optimisation. L'Indonésie représente la plus grande opportunité adressable en raison de sa consolidation de super-applications et de ses investissements dans les batteries de véhicules électriques dépassant 1,1 milliard USD, qui nécessitent une gouvernance de programme de bout en bout et une gestion des fournisseurs. Le Vietnam émerge comme la destination de conseil à la croissance la plus rapide, bénéficiant de la relocalisation manufacturière liée à la stratégie Chine+1 et d'une économie numérique en expansion rapide reconnue comme le moteur le plus rapide de la région en 2024.

Le cadre ESG progressiste de la Thaïlande, incluant l'initiative des notations ESG de la Bourse de Thaïlande, sous-tend des missions sophistiquées de conseil en durabilité qui vont au-delà de la simple conformité formelle. Les Philippines ont adopté un calendrier pour rendre obligatoires les divulgations en matière de durabilité d'ici 2026, générant un pipeline d'analyses d'écarts et de missions de reporting.

Les économies plus petites telles que le Cambodge et le Myanmar restent naissantes, mais offrent des perspectives en terrain vierge dans le déploiement des télécommunications et la numérisation des finances publiques, dans la mesure où la stabilité politique le permet. Les projets transfrontaliers augmentent en fréquence alors que l'Accord-cadre pour l'économie numérique de l'ASEAN cherche à harmoniser les normes, favorisant les cabinets de conseil disposant d'experts bilingues et de stratégies de protection de la propriété intellectuelle multi-juridictionnelles.

Paysage concurrentiel

Le marché reste modérément fragmenté ; la part combinée des cinq plus grands cabinets est estimée à moins de 50 %, laissant de la place aux spécialistes de niche pour se développer. Accenture a enregistré une croissance de son chiffre d'affaires de 9 % en glissement annuel au premier trimestre 2025 et a sécurisé 1,2 milliard USD de réservations en intelligence artificielle générative, soulignant le poids continu des acteurs majeurs établis. Pourtant, les fusions et acquisitions récentes révèlent une course pour renforcer la profondeur du conseil en ESG et en politiques publiques : CBRE a acquis Paia, basée à Singapour, pour élargir ses références en durabilité, et Access Partnership a acquis Asia Group Advisors pour étendre sa portée réglementaire. L'acquisition d'Orissa International par Intralink signale un appétit croissant pour l'élargissement du conseil en entrée sur le marché dans toute la région.

L'intégration technologique s'impose comme facteur de différenciation, les prestataires intégrant des co-pilotes d'IA et des couches de visualisation des données dans les tableaux de bord d'engagement pour rationaliser la prestation. Les plateformes de travailleurs indépendants inclinent davantage la concurrence en décomposant l'expertise, poussant les cabinets traditionnels à adopter des modèles de talents mixtes et une tarification basée sur les résultats.

Les espaces blancs résident dans la conformité à la résidence des données, le reporting ESG transfrontalier et la diversification régionale des chaînes d'approvisionnement, où peu d'acteurs disposent encore de références approfondies. Compte tenu de ces dynamiques, l'intensité concurrentielle devrait s'accentuer, favorisant les prestataires dotés d'une profondeur de niche, de partenariats technologiques et d'une aisance culturelle dans les langues de l'ASEAN.

Leaders du secteur des services de conseil en Asie du Sud Est

Deloitte Touche Tohmatsu Limited

Accenture PLC

PricewaterhouseCoopers LLP

Ernst & Young Global Limited

Cognizant Technology Solutions Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Intralink Group a acquis Orissa International, étendant le conseil en expansion de marché à six économies de l'ASEAN.

- Février 2024 : Access Partnership a acquis Asia Group Advisors pour renforcer le conseil en politiques publiques à travers l'Asie.

- Août 2024 : CBRE a acquis Paia, élargissant les capacités de conseil en ESG à Singapour et au-delà.

- Août 2024 : GRC Consulting Services s'est associé à Informed Solutions pour stimuler la transformation activée par l'IA en Malaisie.

Périmètre du rapport sur le marché des services de conseil en Asie du Sud Est

Un cabinet de conseil est une entreprise de services professionnels qui offre de la main-d'œuvre spécialisée et une expertise de consultants en échange d'honoraires. Les cabinets de conseil peuvent varier en taille, d'un seul employé à des milliers, et peuvent offrir des services de consultation dans divers domaines tels que le management, l'ingénierie, et plus encore.

L'étude suit la demande totale de services de conseil, définie comme un ensemble de services de conseil en management et en affaires fournis par des prestataires dans divers secteurs, notamment la stratégie, les opérations, la finance et la technologie. Le périmètre de l'étude couvre les pays d'Asie du Sud Est sur la base de la demande relative pour divers services de conseil. L'étude offre également une évaluation détaillée de l'impact global de la pandémie de COVID-19 sur le marché des services de conseil.

Le marché des services de conseil en Asie du Sud Est est segmenté par type de service (conseil en ressources humaines, conseil financier, conseil en informatique et en numérique, stratégie et opérations), secteur d'activité des utilisateurs finaux (services financiers, sciences de la vie et soins de santé, informatique et télécommunications, gouvernement, énergie et services aux collectivités et autres secteurs d'activité des utilisateurs finaux), et pays (Singapour, Indonésie, Thaïlande, Vietnam, reste de l'Asie du Sud Est (Philippines, Hong Kong et Cambodge)). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Conseil en ressources humaines |

| Conseil financier |

| Conseil en informatique et en numérique |

| Conseil en stratégie et en opérations |

| Conseil en gestion des risques et en conformité |

| Conseil en durabilité et en ESG |

| Services financiers |

| Sciences de la vie et soins de santé |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Énergie et services aux collectivités |

| Fabrication |

| Commerce de détail et commerce électronique |

| Conseil basé sur des projets |

| Conseil basé sur un contrat de retenue |

| Services gérés / Externalisation |

| Conseil en tant que service (abonnement) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Singapour |

| Indonésie |

| Thaïlande |

| Vietnam |

| Philippines |

| Malaisie |

| Reste de l'Asie du Sud Est |

| Par type de service | Conseil en ressources humaines |

| Conseil financier | |

| Conseil en informatique et en numérique | |

| Conseil en stratégie et en opérations | |

| Conseil en gestion des risques et en conformité | |

| Conseil en durabilité et en ESG | |

| Par secteur d'activité des utilisateurs finaux | Services financiers |

| Sciences de la vie et soins de santé | |

| Informatique et télécommunications | |

| Gouvernement et secteur public | |

| Énergie et services aux collectivités | |

| Fabrication | |

| Commerce de détail et commerce électronique | |

| Par modèle de conseil | Conseil basé sur des projets |

| Conseil basé sur un contrat de retenue | |

| Services gérés / Externalisation | |

| Conseil en tant que service (abonnement) | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par pays | Singapour |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Malaisie | |

| Reste de l'Asie du Sud Est |

Questions clés auxquelles le rapport répond

Quels segments de conseil connaissent la croissance la plus rapide en Asie du Sud Est ?

Le conseil en durabilité et en ESG se développe à un TCAC de 17,55 % jusqu'en 2031, alimenté par des réglementations de reporting obligatoires et la pression des investisseurs.

Quelle est l'ampleur de la demande des clients pour un conseil par abonnement ?

Le conseil en tant que service devrait croître à un TCAC de 16,42 %, les entreprises cherchant un accompagnement continu plutôt que des projets ponctuels.

Qu'est-ce qui stimule l'adoption du conseil par les PME dans la région ?

Des modèles par abonnement abordables et des programmes d'accélération financés par des donateurs réduisent la barrière des coûts, propulsant la demande de conseil des PME à un TCAC de 15,24 %.

Quels secteurs présentent les meilleures opportunités de conseil au-delà de la finance ?

L'énergie et les services aux collectivités devraient croître à un TCAC de 14,06 %, portés par la modernisation des réseaux et les projets d'intégration des énergies renouvelables.

Comment la stratégie Chine+1 affecte-t-elle la demande de conseil en Asie du Sud Est ?

Les fabricants relocalisants leur production vers le Vietnam, la Thaïlande et la Malaisie font appel à des consultants pour la sélection de sites, la conformité réglementaire et la refonte des chaînes d'approvisionnement.

Quel avantage concurrentiel les cabinets de niche détiennent-ils par rapport aux cabinets de conseil mondiaux ?

Les cabinets de niche tirent parti d'une expertise ESG spécialisée, d'une prestation agile et d'une tarification flexible, s'associant souvent à des plateformes technologiques pour égaler les capacités des grands cabinets.

Dernière mise à jour de la page le: