Taille et part de marché des services de conseil en opérations en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

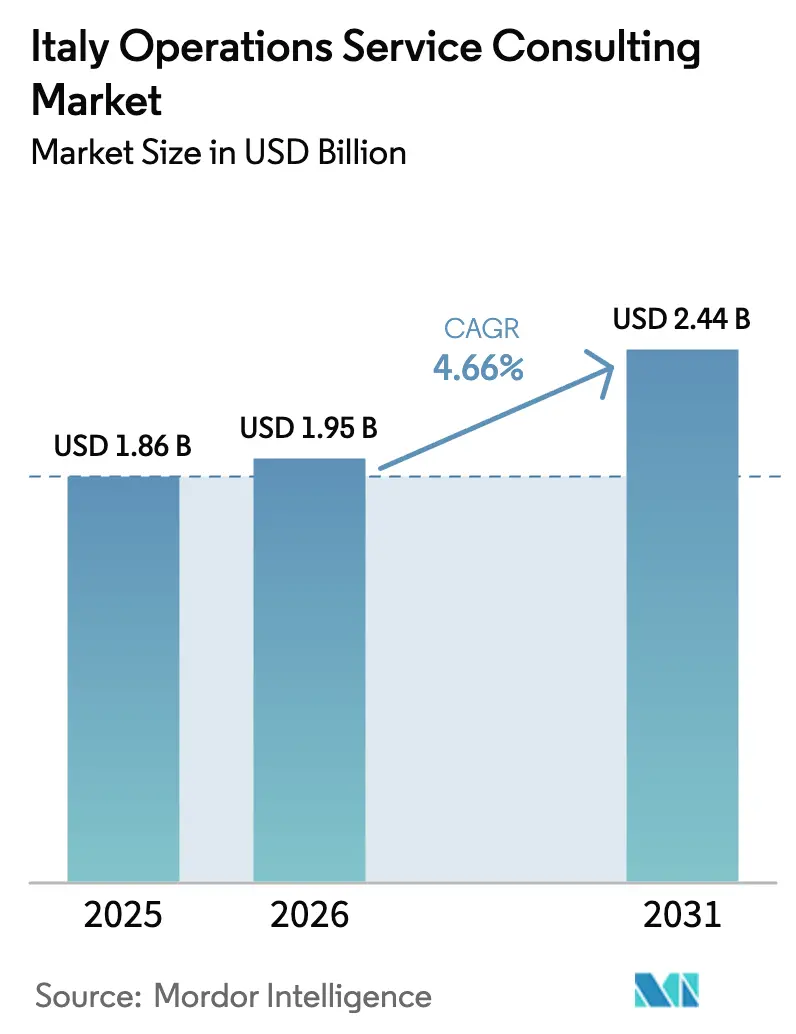

| Taille du marché de l'année de base (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil en opérations en Italie par Mordor Intelligence

La taille du marché des services de conseil en opérations en Italie en 2026 est estimée à 1,95 milliard USD, en progression par rapport à la valeur de 2025 de 1,86 milliard USD, avec des projections pour 2031 indiquant 2,44 milliards USD, soit une croissance à un TCAC de 4,66 % sur la période 2026-2031. Cette expansion régulière repose sur trois forces interdépendantes : le Plan national de relance et de résilience (PNRR) de 191,5 milliards EUR, l'urgence des clients à atténuer les turbulences mondiales des chaînes d'approvisionnement, et l'effort de longue date du pays pour réduire l'écart de productivité entre le Nord et le Sud. Les incitations gouvernementales accélèrent la migration vers le cloud, la modernisation de l'Industrie 4.0 et le reporting ESG, tandis que les pénuries persistantes de main-d'œuvre intensifient la demande d'expertise externe. Les districts industriels du Nord soutiennent des engagements à forte valeur ajoutée, tandis que les régions du Sud affichent désormais une croissance disproportionnée grâce aux fonds de cohésion et aux allocations ciblées du PNRR.[1]Ministère de l'Économie et des Finances, "Documento di Finanza Pubblica 2025," dt.mef.gov.it La pression concurrentielle pousse les cabinets de conseil vers des modèles de prestation hybrides combinant la construction de relations sur site avec l'analyse à distance, maintenant les honoraires accessibles aussi bien pour les grandes entreprises que pour une clientèle PME en croissance. Dans le même temps, les outils de productivité basés sur l'IA et les accélérateurs sectoriels permettent aux prestataires de traiter des mandats plus complexes sans augmenter proportionnellement leurs effectifs.

Principaux enseignements du rapport

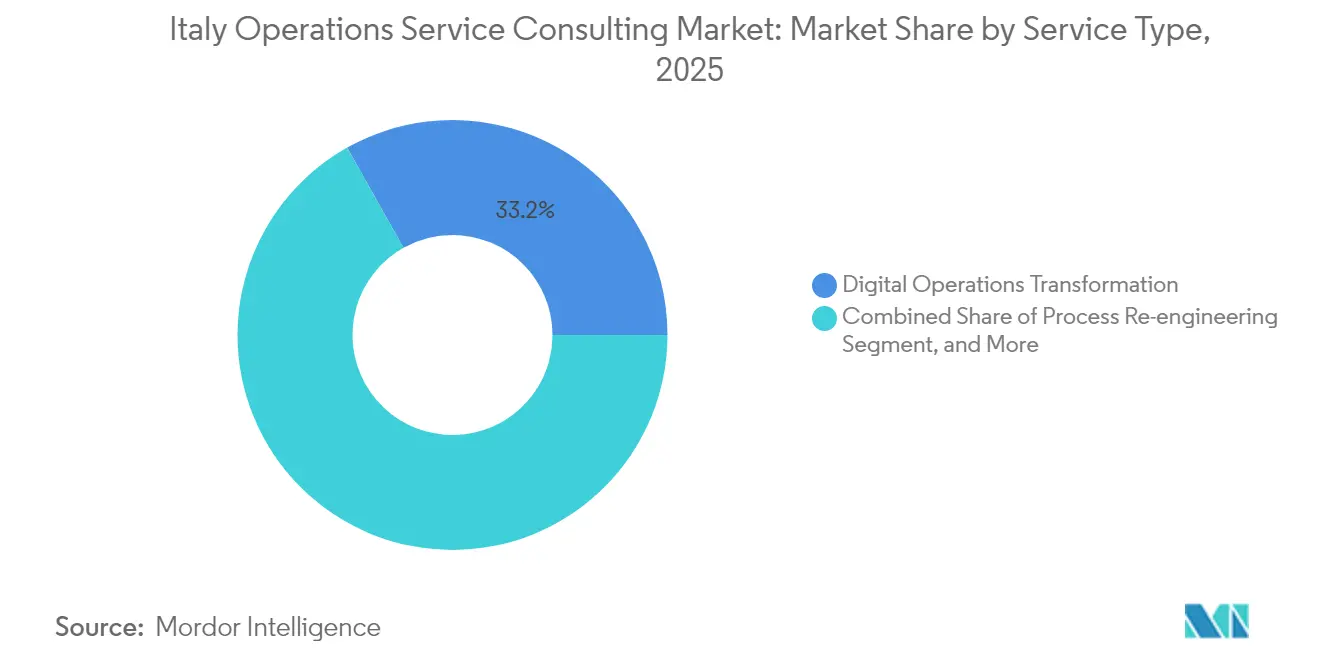

- Par type de service, la transformation numérique des opérations était en tête avec 33,15 % de la part de marché des services de conseil en opérations en Italie en 2025, et l'optimisation de la chaîne d'approvisionnement devrait se développer à un TCAC de 6,05 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'industrie manufacturière représentait 28,55 % de la taille du marché des services de conseil en opérations en Italie en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 6,52 % jusqu'en 2031.

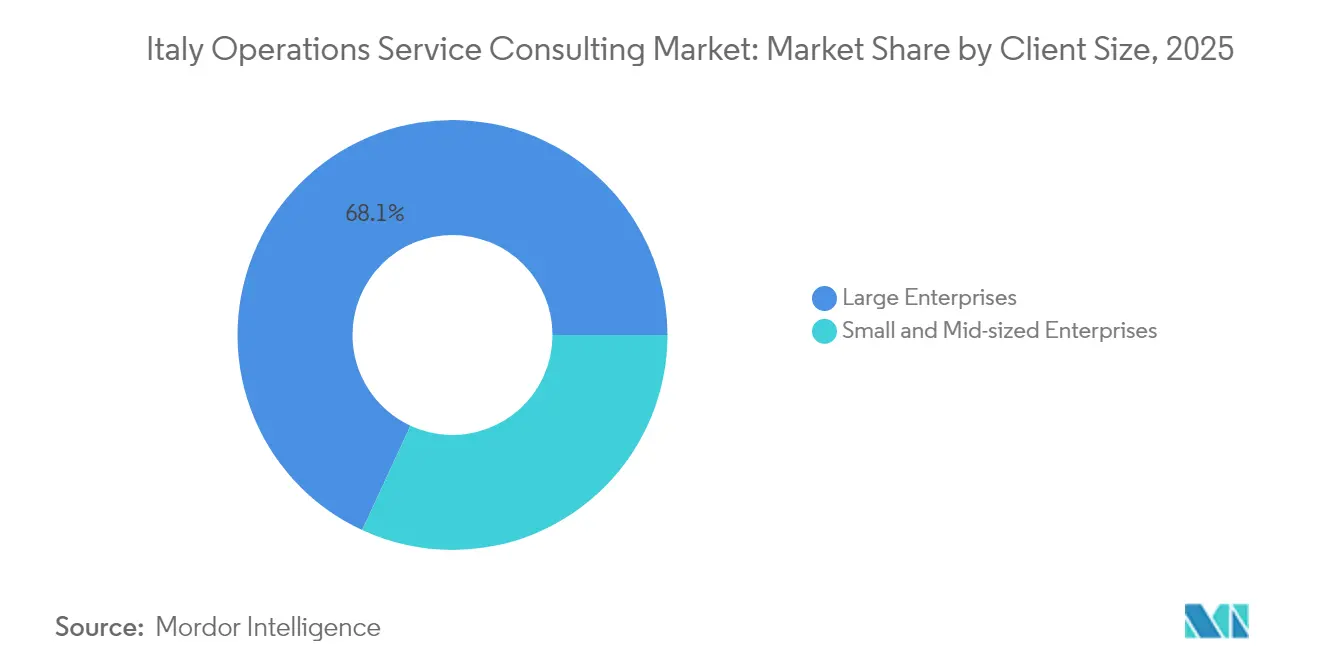

- Par taille de client, les grandes entreprises détenaient 68,10 % de la part de marché des services de conseil en opérations en Italie en 2025, mais les PME croissent à un TCAC de 5,18 % jusqu'en 2031.

- Par approche de conseil, la prestation hybride captait 51,80 % de la taille du marché des services de conseil en opérations en Italie en 2025, tandis que le conseil entièrement numérique affiche un TCAC de 5,64 %.

- Par région, le nord de l'Italie était en tête avec 55,10 % de part des revenus du marché des services de conseil en opérations en Italie en 2025 ; le sud de l'Italie et les îles affichent le TCAC régional le plus élevé à 5,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de conseil en opérations en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement croissant dans les technologies émergentes | +1.2% | National, avec concentration dans les districts industriels du nord de l'Italie | Moyen terme (2-4 ans) |

| Adoption croissante de l'analyse de données avancée et de la BI | +0.9% | National, avec adoption précoce dans les services financiers et l'industrie manufacturière | Court terme (≤ 2 ans) |

| Mandats de transformation numérique issus des incitations gouvernementales italiennes | +1.5% | National, avec un accent renforcé sur le sud de l'Italie et les îles | Court terme (≤ 2 ans) |

| Pression croissante sur l'optimisation des coûts face aux pénuries de talents | +0.8% | National, avec un impact aigu dans le nord de l'Italie | Moyen terme (2-4 ans) |

| Essor du rapatriement de la production manufacturière en Italie | +0.7% | Corridors manufacturiers du nord et du centre de l'Italie | Long terme (≥ 4 ans) |

| Expansion des contrats de performance liés à l'ESG | +0.6% | National, avec un accent sur la conformité réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de transformation numérique issus des incitations gouvernementales

La Mission 1 du PNRR consacre 40,29 milliards EUR (45,6 milliards USD) à la numérisation, à l'innovation et à la compétitivité. Le Piano Triennale ICT 2024-2026 qui l'accompagne oblige chaque administration publique à adopter des services cloud. Ces programmes se répercutent sur les chaînes d'approvisionnement du secteur privé, incitant les entreprises à réingéniérer leurs processus, à moderniser leurs systèmes hérités et à s'aligner sur les incitations fiscales Transizione 4.0 et 5.0. Les consultants capables de naviguer dans des dispositifs qui se chevauchent, d'obtenir des avantages fiscaux et d'orchestrer le changement technologique commandent des honoraires premium et des contrats pluriannuels à long terme.

Investissement croissant dans les technologies émergentes

Les entreprises italiennes ont injecté 7,1 milliards EUR (8,0 milliards USD) dans les nouvelles technologies en 2024, avec l'IA et l'automatisation en tête de la croissance.[2]Intesa Sanpaolo, "2022-2025 Business Plan," group.intesasanpaolo.com Les plateformes agentiques réduisent les tâches répétitives et libèrent les talents rares pour des rôles à plus forte valeur ajoutée, mais les pénuries de compétences en IA se creusent. Les consultants comblent cet écart en intégrant des modules d'IA, des capteurs IoT et des pilotes blockchain sur les sites de production. La demande augmente également pour des cadres de gouvernance stratégique qui atténuent les risques algorithmiques et garantissent des flux de données conformes au RGPD.

Adoption croissante de l'analyse de données avancée et de la BI

Les projets d'analyse de bout en bout s'accélèrent chez les fabricants discrets qui déploient la maintenance prédictive. Le secteur bancaire amplifie l'adoption : Intesa Sanpaolo a alloué 4,8 milliards EUR (5,4 milliards USD) à des mises à niveau informatiques, dont une grande partie destinée aux couches de données d'entreprise et à l'analyse client. Les hôpitaux déployant le Fascicolo Sanitario Elettronico 2.0 recherchent des conseils sur les normes d'interopérabilité et les garanties de confidentialité. Dans tous les secteurs, les principaux obstacles restent les architectures de données fragmentées et la pénurie de spécialistes en gouvernance, des conditions qui soutiennent un solide pipeline d'engagements analytiques.

Essor du rapatriement de la production manufacturière

La perturbation de la logistique mondiale et l'élévation du risque géopolitique continuent de motiver les fabricants italiens à rapatrier leur production. Le rapatriement amplifie la demande de cartographie de la chaîne d'approvisionnement, de numérisation des installations et d'optimisation des processus. Les consultants conçoivent des aménagements d'usine optimaux, mettent en œuvre des solutions MES et conseillent sur l'automatisation du travail pour compenser les structures de coûts nationales. Une augmentation à long terme de la modernisation des usines soutient une croissance durable des revenus des services de conseil en opérations spécialisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers le renforcement des capacités internes | -0.8% | National, avec un impact plus fort dans les grandes entreprises | Moyen terme (2-4 ans) |

| Complexités de conformité liées à l'évolution des réglementations de l'UE | -0.6% | National, avec une concentration réglementaire dans les services financiers | Court terme (≤ 2 ans) |

| Fragmentation du tissu PME en Italie | -0.4% | National, avec un impact aigu dans les régions du centre et du sud | Long terme (≥ 4 ans) |

| Fuite des cerveaux des consultants expérimentés vers l'étranger | -0.5% | National, avec un impact sévère dans le nord de l'Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers le renforcement des capacités internes

Les grandes entreprises italiennes développent leurs équipes numériques internes et leurs centres d'excellence pour réduire les dépenses récurrentes de conseil. Intesa Sanpaolo prévoit de recruter ou de recycler 4 600 collaborateurs technologiques et de redéployer 8 000 employés dans des rôles à forte composante technologique. Bien que cette démarche réduise la dépendance externe pour les améliorations routinières, elle pousse les consultants vers la partie supérieure de la chaîne de valeur, vers le conseil stratégique, l'intégration avancée de systèmes et les missions de conduite du changement que les unités internes ne peuvent pas réaliser à grande échelle.

Complexités de conformité liées à l'évolution des réglementations de l'UE

L'Italie a transposé la directive sur le reporting de durabilité des entreprises (CSRD) par le décret 125/2024, exposant les entreprises à des amendes pouvant aller jusqu'à 10 millions EUR ou 5 % du chiffre d'affaires en cas de non-conformité.[3]ICLG, "Environmental, Social and Governance Law Italy 2025," iclg.com Les règles parallèles de diligence raisonnable en matière de chaîne d'approvisionnement contraignent les budgets et détournent des fonds des projets d'opérations discrétionnaires. Les PME, déjà à court de capitaux, sont confrontées au choix difficile entre le conseil en conformité et le conseil en transformation. Les prestataires doivent donc combiner des offres de conformité et de performance pour conserver leur part de portefeuille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la transformation axée sur la technologie occupe le devant de la scène

La transformation numérique des opérations a généré 616,6 millions USD et 33,15 % de la taille du marché des services de conseil en opérations en Italie en 2025, reflétant les migrations cloud et ERP à l'échelle nationale. L'optimisation de la chaîne d'approvisionnement progressera à un TCAC de 6,05 % jusqu'en 2031 avec l'intensification du rapatriement. La réingénierie des processus reste stable au sein des bases PME traditionnelles, tandis que le Lean Six Sigma conserve sa pertinence pour les exportateurs soucieux de la qualité. Les consultants intègrent de plus en plus le conseil ESG dans les mandats opérationnels, en réponse à la pression de la CSRD sur les multinationales italiennes.

Les méthodologies hybrides intègrent des ateliers de design thinking, des diagnostics fondés sur les données et des sprints de prototypage rapide. Les prestataires se différencient en intégrant des accélérateurs analytiques et des bibliothèques d'IA sectorielles. Les lignes de service s'entremêlent désormais : la réingénierie des processus alimente les pipelines de données, qui alimentent les tours de contrôle en temps réel utilisées dans les programmes de chaîne d'approvisionnement. Les entreprises qui orchestrent ces liens défendent des tarifs premium et surpassent les spécialistes en prestation entièrement numérique.

Par secteur d'activité des utilisateurs finaux : l'industrie manufacturière domine en valeur, la santé accélère

L'industrie manufacturière représentait 28,55 % de la part de marché des services de conseil en opérations en Italie en 2025, soutenue par les crédits d'impôt gouvernementaux Transizione 4.0. Les modernisations robotiques, les jumeaux numériques et la maintenance prédictive dominent les périmètres actuels. La santé et les sciences de la vie devrait afficher un TCAC de 6,52 %, portée par 15,63 milliards EUR (17,7 milliards USD) au titre de la Mission 6 du PNRR pour la modernisation hospitalière.

Les banques et assureurs maintiennent un pipeline conséquent autour des règles finales de Bâle III, des conversions de systèmes bancaires centraux vers le cloud et des architectures d'API d'open banking. Les fournisseurs d'énergie, dynamisés par le mandat de transition verte, recherchent des conseils sur la numérisation du réseau et l'intégration des énergies renouvelables, en s'appuyant sur le plan d'investissement de 21 milliards EUR (23,8 milliards USD) de Terna. Les détaillants et les opérateurs logistiques poursuivent la distribution omnicanale, la visibilité du dernier kilomètre et l'analyse du coût du service pour protéger leurs marges face à l'inflation.

Par taille de client : les grandes entreprises dominent, les PME gagnent en dynamisme

Les grandes entreprises représentaient 68,10 % des honoraires en 2025, soutenues par des programmes de transformation pluriannuels et multi-tours. Les PME enregistrent néanmoins un TCAC de 5,18 %, reflétant la démocratisation des solutions cloud et la simplification des packages de conseil. Les prestataires publient désormais des offres à la carte — diagnostics à prix fixe, coaching à distance, support de services partagés — qui s'adaptent aux budgets des PME tout en offrant des marges acceptables.

Le segment des PME est stratégiquement important : les entreprises de moins de 250 salariés représentent près de 100 % des entreprises italiennes et environ deux tiers de l'emploi national. Les cabinets de conseil développent des pôles de prestation régionaux, des académies de talents diplômés et des écosystèmes de partenaires pour pénétrer ce marché fragmenté. L'expansion d'EY en Pouilles à 700 professionnels illustre le renforcement des capacités orienté vers des clients à forte croissance mais à tickets plus modestes.

Par approche de conseil : la prestation hybride comme nouvelle norme

Les engagements hybrides captaient 51,80 % de la taille du marché des services de conseil en opérations en Italie en 2025, combinant la culture relationnelle italienne avec une analyse à distance économique. Les projets entièrement numériques connaissent la croissance la plus rapide avec un TCAC de 5,64 %, notamment parmi les PME technophiles qui privilégient la rapidité aux ateliers traditionnels. Le présentiel reste indispensable pour le changement culturel, les négociations syndicales et la refonte de modèles d'affaires complexes.

Les prestataires investissent dans des suites de collaboration virtuelle, des jumeaux numériques et des générateurs de code basés sur l'IA pour raccourcir les cycles. Simultanément, les rituels d'intégration des clients, les comités de pilotage exécutifs et les visites des ateliers de production préservent la confiance au cœur du commerce italien. Les entreprises qui s'adaptent aisément entre les modes bénéficient de cycles de vente plus courts et de scores net promoteur plus élevés.

Analyse géographique

Le nord de l'Italie a généré 55,10 % de la facturation de 2025, ancré par les clusters industriels de Lombardie, de Vénétie et d'Émilie-Romagne, riches en automatisation avancée. Le pôle de conseil du nord de l'Italie est alimenté par le cluster financier de Milan et les denses chaînes d'approvisionnement manufacturières autour de Brescia et Bologne. Les engagements impliquent fréquemment l'assurance qualité pilotée par l'IA, la cartographie des risques de la chaîne d'approvisionnement et les migrations d'ERP vers le cloud. La sophistication élevée des clients soutient des taux de facturation premium, mais la concurrence féroce pour les rares ingénieurs en données gonfle les coûts salariaux et comprime les marges.

Le centre de l'Italie tire parti des programmes numériques ministériels basés à Rome et d'une économie diversifiée couvrant le tourisme et l'aérospatiale. Les projets d'e-procurement et d'e-santé financés par le PNRR soutiennent un solide pipeline. Les consultants de la région associent de plus en plus les services de gestion de projet au suivi de la conformité pour satisfaire aux règles strictes de décaissement fondées sur des jalons liés au financement de l'UE.

Le sud de l'Italie et les îles affichent le TCAC le plus élevé à 5,38 % jusqu'en 2031. Le sud de l'Italie et les îles bénéficient de subventions importantes ciblant le déploiement du haut débit, les parcs d'énergies renouvelables et les mises à niveau portuaires. L'entrée sur le marché est fortement relationnelle ; les organismes gouvernementaux locaux et les PME nécessitent souvent un renforcement extensif des capacités avant que les bénéfices de la transformation se matérialisent. Les cabinets de conseil adoptent un recrutement ancré dans les communautés, des programmes de formation localisés et une tarification fondée sur les résultats pour aligner les incitations et atténuer les préoccupations d'accessibilité financière.

Paysage concurrentiel

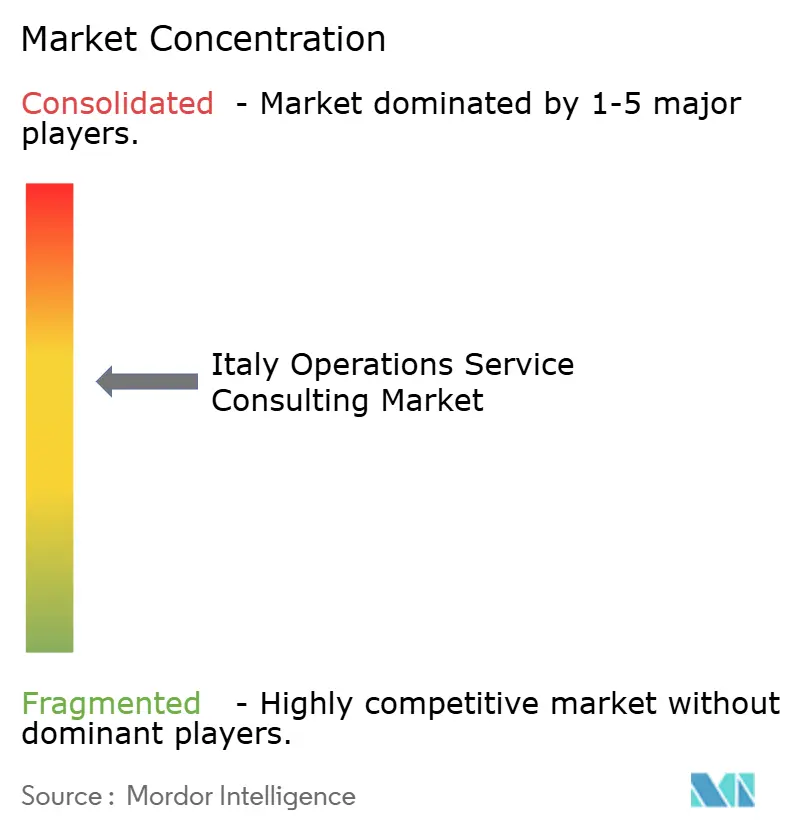

Le marché est modérément concentré. Les quatre grands cabinets d'audit et les trios stratégiques entretiennent des relations de longue date avec les grandes entreprises, mais des champions locaux tels que Prometeia et Reply gagnent des parts grâce à leur expertise sectorielle dans l'analyse des risques et les solutions IoT respectivement. Les acquisitions d'Accenture dans la neutralité carbone et la 5G illustrent un mouvement vers des compléments de capacités qui comblent les lacunes infrastructurelles spécifiques à l'Italie. Les fournisseurs de technologie et les cabinets de conseil collaborent via des centres d'excellence communs, accélérant le délai de création de valeur pour les migrations cloud et le reporting ESG.

Les cabinets boutiques prospèrent dans des niches : contrats de performance liés à l'ESG, navigation dans les subventions PNRR et évaluations lean d'usines pour les entreprises de taille intermédiaire. La pénurie de talents propulse le recrutement dans les universités et les rotations transfrontalières, tandis que les accélérateurs d'IA permettent aux principaux cabinets de conseil de produire davantage par consultant. Les modèles d'honoraires évoluent vers des structures basées sur la valeur et le partage des gains, notamment dans les engagements d'efficacité manufacturière et d'économies d'énergie.

L'intensité concurrentielle devrait augmenter à mesure que les acteurs mondiaux redéploient leurs capacités depuis les économies à croissance plus lente vers la demande de conseil résiliente de l'Italie. Parallèlement, le renforcement des capacités internes chez les grands clients maintient la pression sur les prestataires pour qu'ils progressent dans la chaîne de valeur et démontrent des résultats mesurables dans des délais plus courts.

Leaders du secteur des services de conseil en opérations en Italie

Deloitte Touche Tohmatsu Limited

Accenture Public Limited Company

PricewaterhouseCoopers International Limited

Ernst and Young Global Limited

KPMG International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : EY Italie a élargi son portefeuille de transformation numérique en ouvrant de nouveaux centres d'innovation dans le nord de l'Italie. Les pôles, créés en partenariat avec des entreprises technologiques nationales, proposeront des services de conseil en opérations basés sur l'IA et des services de mise en œuvre de l'Industrie 4.0 pour les fabricants axés sur l'optimisation de la chaîne d'approvisionnement et les solutions de maintenance prédictive.

- Août 2025 : McKinsey and Company a lancé une pratique de conseil en durabilité à Milan dédiée aux contrats de performance liés à l'ESG et à l'optimisation de l'empreinte carbone pour les clients manufacturiers italiens avant les échéances de conformité à la directive sur le reporting de durabilité des entreprises (CSRD).

- Juin 2025 : Accenture Italie a conclu un partenariat stratégique avec l'opérateur du réseau électrique Terna pour co-développer des outils d'optimisation du réseau basés sur l'IA qui améliorent l'efficacité de la distribution et soutiennent les objectifs de transition vers les énergies renouvelables de l'Italie.

- Avril 2025 : EY Italie a publié une étude sur les perspectives de la main-d'œuvre dans le secteur biotechnologique prévoyant une hausse de 61 % de la demande de professions biotechnologiques d'ici 2035 et identifiant des difficultés de recrutement supérieures à 60 % pour les rôles à forte croissance, soulignant les besoins en conseil en stratégie de talents et en reconception organisationnelle.

- Mars 2025 : Les quatre grands Deloitte, EY, PwC et KPMG ont déployé des plateformes d'IA agentique pour moderniser la prestation de services. Zora AI de Deloitte a permis des réductions de 25 % des coûts financiers et des gains de productivité de 40 %, tandis que la plateforme agentique d'EY automatise les flux de travail de conformité pour 80 000 professionnels de la fiscalité.

Périmètre du rapport sur le marché des services de conseil en opérations en Italie

Les services de conseil en opérations comprennent diverses activités clés liées à l'intégration de solutions métier par la réingénierie des processus métier (BPR), le redressement et la réduction des coûts, la gestion des relations clients et fournisseurs (CRM), la gestion des achats et de la chaîne d'approvisionnement, notamment la fabrication, la recherche et développement (R&D), le développement de produits et la logistique.

Le marché étudié est segmenté en fonction des utilisateurs finaux (services financiers, industrie manufacturière, énergie et services publics, secteur public et commerce de détail). Le secteur d'activité des utilisateurs finaux couvert dans l'étude comprend les services financiers, l'industrie manufacturière, l'énergie et les services publics, le commerce de détail, le secteur public et autres. Cette étude évalue également l'impact de la COVID-19 sur le marché du conseil en opérations en Italie.

L'étude suit les paramètres clés du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude suit également les revenus générés par les services de conseil en opérations utilisés dans divers secteurs d'activité des utilisateurs finaux à travers l'Italie. L'étude fournit également les tendances du marché des services de conseil en opérations en Italie, ainsi que les principaux profils de fournisseurs. Les tailles de marché et les prévisions sont fournies en termes de valeur (en millions USD) pour tous les segments mentionnés ci-dessus.

| Réingénierie des processus |

| Transformation numérique des opérations |

| Optimisation de la chaîne d'approvisionnement |

| Mise en œuvre du Lean Six Sigma |

| Gestion du changement et formation |

| Autres types de services |

| Services financiers |

| Industrie manufacturière |

| Énergie et services publics |

| Secteur public |

| Commerce de détail et e-commerce |

| Santé et sciences de la vie |

| Transport et logistique |

| Autres secteurs d'activité des utilisateurs finaux |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Conseil traditionnel sur site |

| Hybride (sur site + à distance) |

| Conseil entièrement numérique / virtuel |

| Nord de l'Italie |

| Centre de l'Italie |

| Sud de l'Italie et îles |

| Par type de service | Réingénierie des processus |

| Transformation numérique des opérations | |

| Optimisation de la chaîne d'approvisionnement | |

| Mise en œuvre du Lean Six Sigma | |

| Gestion du changement et formation | |

| Autres types de services | |

| Par secteur d'activité des utilisateurs finaux | Services financiers |

| Industrie manufacturière | |

| Énergie et services publics | |

| Secteur public | |

| Commerce de détail et e-commerce | |

| Santé et sciences de la vie | |

| Transport et logistique | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par taille de client | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par approche de conseil | Conseil traditionnel sur site |

| Hybride (sur site + à distance) | |

| Conseil entièrement numérique / virtuel | |

| Par région | Nord de l'Italie |

| Centre de l'Italie | |

| Sud de l'Italie et îles |

Questions clés auxquelles le rapport répond

Quelle est la valeur en 2026 du marché des services de conseil en opérations en Italie ?

Le marché est évalué à 1,95 milliard USD en 2026.

À quelle vitesse le marché des services de conseil en opérations en Italie devrait-il croître ?

Il est prévu d'afficher un TCAC de 4,66 % entre 2026 et 2031.

Quel type de service détient la plus grande part en Italie ?

La transformation numérique des opérations représente 33,15 % des revenus de 2025.

Quelle région italienne affiche la croissance la plus rapide de la demande de conseil ?

Le sud de l'Italie et les îles sont en tête avec un TCAC prévu de 5,38 % jusqu'en 2031.

Pourquoi les PME sont-elles importantes pour les consultants opérant en Italie ?

Les PME représentent presque toutes les entreprises italiennes et adoptent rapidement les outils numériques, ce qui entraîne un TCAC de 5,18 % des dépenses de conseil.

Comment la réglementation de l'UE en matière de durabilité influence-t-elle la demande de conseil ?

La CSRD et les directives connexes obligent les entreprises à rechercher une aide-conseil pour la conformité, stimulant les engagements de conseil ESG spécialisé.

Dernière mise à jour de la page le: