Taille et part du marché des services de conseil stratégique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 77.53 Milliards de dollars |

| Taille du Marché (2031) | 95.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil stratégique par Mordor Intelligence

La taille du marché des services de conseil stratégique devrait croître de 74,37 milliards USD en 2025 à 77,53 milliards USD en 2026 et est anticipée pour atteindre 95,49 milliards USD d'ici 2031, à un TCAC de 4,25 % sur la période 2026-2031. Cette croissance mesurée reflète un secteur parvenu à maturité qui navigue dans un contexte de déploiement généralisé de l'intelligence artificielle, de prolifération des exigences réglementaires et d'attentes croissantes des clients en matière d'engagements fondés sur les résultats. Les budgets de transformation numérique des entreprises restent le principal catalyseur, 72 % des responsables du numérique prévoyant d'augmenter leurs dépenses en 2025, ce qui oriente la demande en conseil vers la gouvernance de l'IA et les feuilles de route de gestion du changement.[1]Marc Zao-Sanders, "Comment l'IA peut transformer la façon dont votre entreprise travaille," Harvard Business Review, hbr.org Parallèlement, le pipeline mondial des fusions et acquisitions a atteint près de 3 500 milliards USD en 2024, accroissant la complexité des intégrations transfrontalières et alimentant les flux de revenus du conseil en transactions.[2]Marc Zao-Sanders, "Comment l'IA peut transformer la façon dont votre entreprise travaille," Harvard Business Review, hbr.org L'intensité concurrentielle est élevée, les spécialistes de boutique, les indépendants et les plateformes dotées d'intelligence artificielle érodant la domination historique des grands cabinets. Ces pressions accélèrent l'adoption de la tarification fondée sur les résultats, la prestation via plateforme et la réinvention des modèles de talents à travers le marché des services de conseil stratégique.

Principaux enseignements du rapport

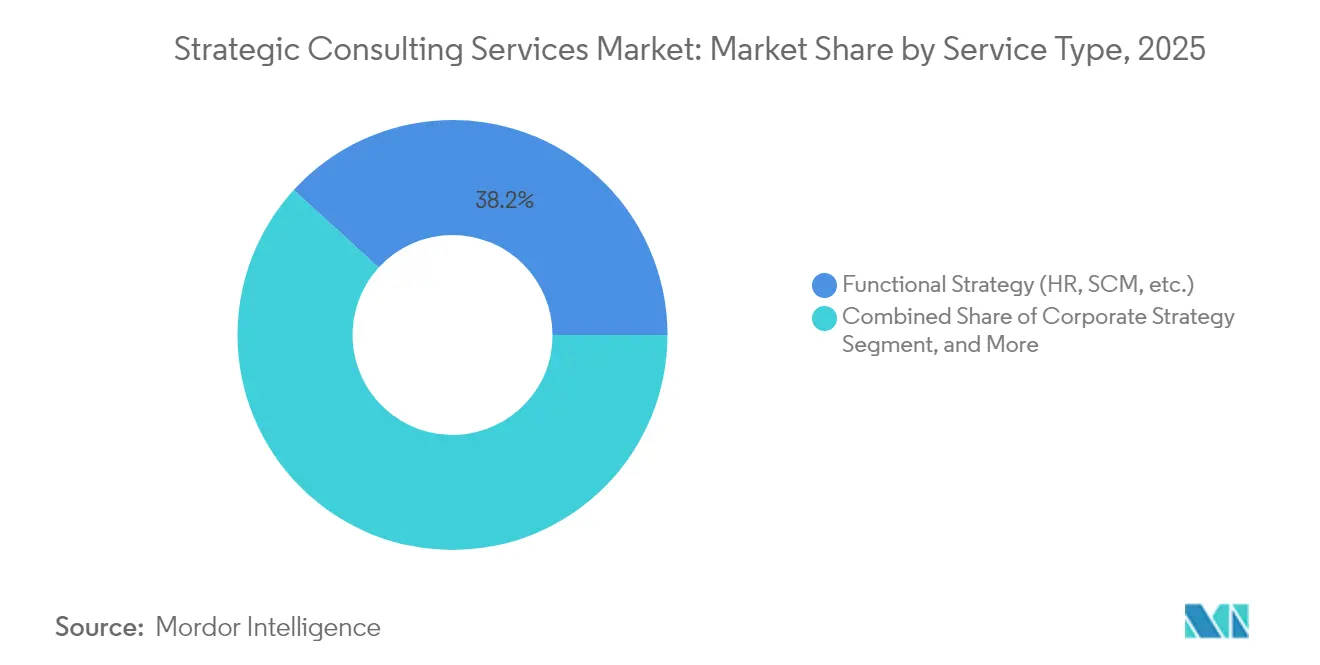

- Par type de service, le conseil en stratégie fonctionnelle a représenté 38,22 % de la part du marché des services de conseil stratégique en 2025, tandis que le conseil en stratégie numérique a enregistré le TCAC le plus rapide de 4,67 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont détenu 62,32 % du marché des services de conseil stratégique en 2025, tandis que les petites entreprises devraient croître à un TCAC de 5,28 % jusqu'en 2031.

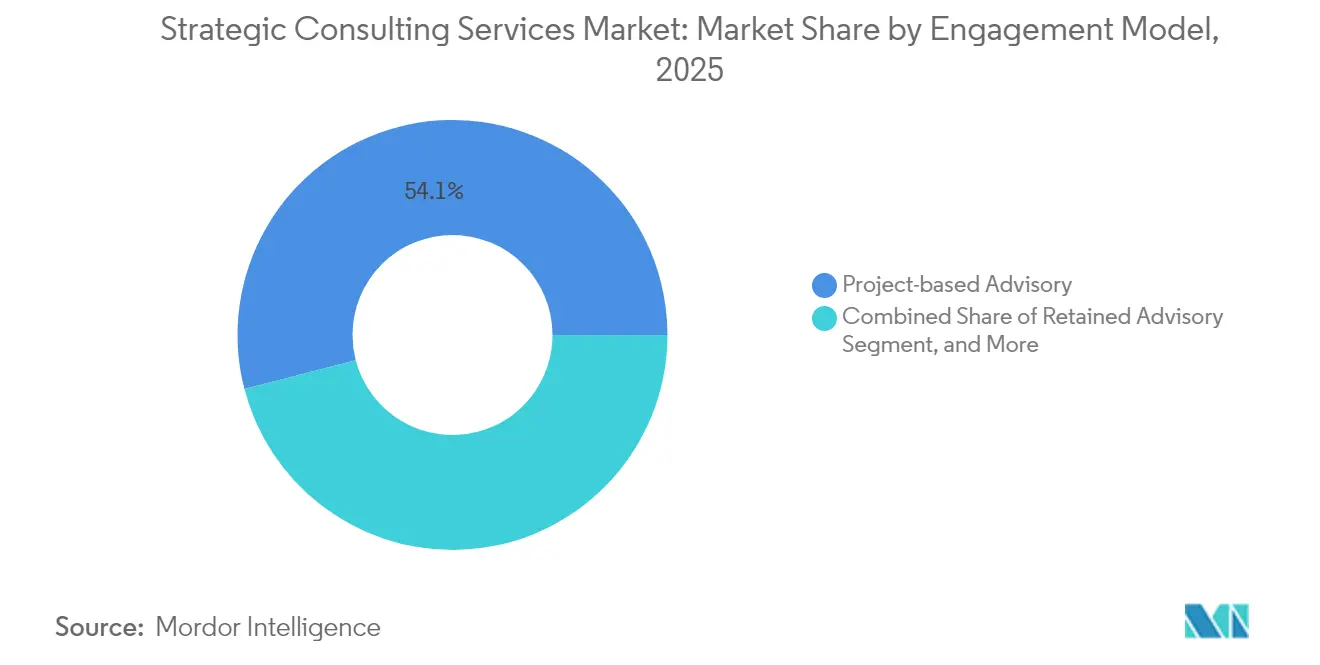

- Par modèle d'engagement, le conseil basé sur des projets a représenté 54,05 % de la taille du marché des services de conseil stratégique en 2025, et le conseil fondé sur les résultats progresse à un TCAC de 5,15 % sur la période de prévision.

- Par secteur d'activité utilisateur final, les services financiers ont conduit avec une part de revenus de 29,63 % en 2025 sur le marché des services de conseil stratégique, et les soins de santé et sciences de la vie devraient afficher la plus forte dynamique de croissance jusqu'en 2031.

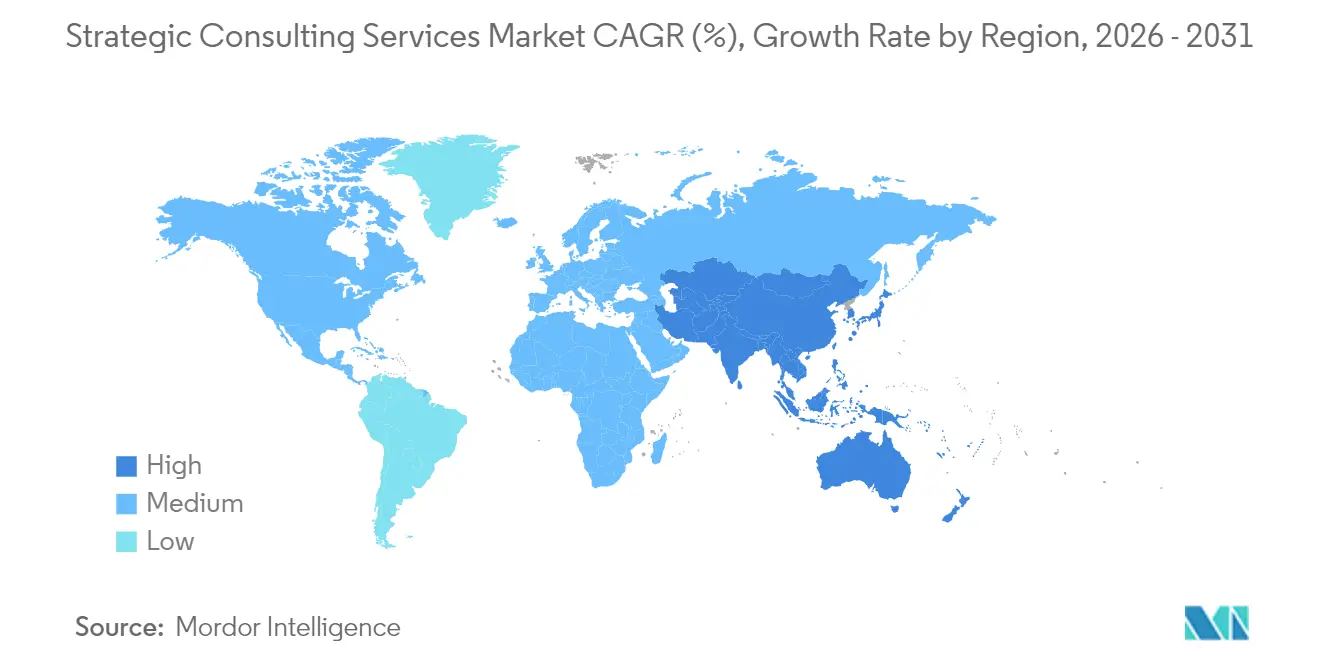

- Par géographie, l'Amérique du Nord a capturé 36,55 % de la part du marché des services de conseil stratégique en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 4,82 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de conseil stratégique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépenses de transformation numérique des entreprises | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Augmentation du pipeline mondial de fusions et acquisitions et complexité des intégrations | +0.8% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des réglementations et des exigences de conformité à travers les régions | +0.6% | Mondial, avec l'UE et l'Amérique du Nord au cœur | Long terme (≥ 4 ans) |

| Demande des PME pour une expertise stratégique externe | +0.5% | Mondial, avec une accélération dans les marchés émergents | Moyen terme (2-4 ans) |

| Mandats de gouvernance et de stratégie en matière d'IA générative | +0.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Fragmentation géopolitique entraînant des stratégies de relocalisation à proximité | +0.3% | Mondial, avec les régions dépendantes des chaînes d'approvisionnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses de transformation numérique des entreprises

Les investissements des entreprises dans la refonte numérique soutiennent les pipelines de conseil alors que les organisations font face à la migration vers le cloud, à l'adoption de l'IA et à la refonte étendue des modèles opérationnels. Les dépenses en services informatiques ont atteint 1 520 milliards USD en 2024, soit une hausse de 9,7 % qui s'est traduite par une demande accrue de consultants capables de faire le lien entre la planification stratégique et la mise en œuvre. Les cabinets de conseil monétisent désormais des engagements premium en stratégie IA, en couplant les cadres de gouvernance avec des programmes de requalification des effectifs. Les leaders du numérique, ceux qui tirent déjà de la valeur de l'analyse des données, sont 72 % plus susceptibles d'augmenter leurs budgets de transformation 2025, assurant des revenus de conseil récurrents. Cependant, les outils d'IA générative automatisent de plus en plus la recherche de base, ce qui contraint les cabinets à réorienter leurs talents juniors vers la synthèse, la gestion du changement et l'accompagnement des clients. Cette dynamique pousse les cabinets à renforcer leur narration de création de valeur tout en maîtrisant leurs structures de coûts grâce à des plateformes d'IA propriétaires.

Augmentation du pipeline mondial de fusions et acquisitions et complexité des intégrations

La dynamique du conseil en transactions s'est renforcée alors que la valeur des transactions mondiales a approché 3 500 milliards USD en 2024, progressant de 15 % d'une année sur l'autre et intensifiant la demande de consultants en stratégie spécialisés dans la diligence raisonnée et l'intégration. Les opérations transfrontalières font face à un renforcement du contrôle réglementaire, à des règles de souveraineté des données et à des obstacles d'intégration culturelle, poussant les cabinets à déployer des outils de diligence raisonnée basés sur l'IA qui compressent les cycles d'examen de documents de 30 %. L'incertitude géopolitique génère des demandes de scénarios stratégiques sur les autorisations antitrust et les communications avec les parties prenantes. Les transactions dans les secteurs de la technologie et de la santé, régies par des réglementations spécialisées, alourdissent encore les charges de travail des cabinets dotés d'une expertise sectorielle approfondie. La persistance des réserves de capitaux non engagés des fonds de capital-investissement laisse présager un flux régulier de missions de cession d'actifs et de regroupement de plateformes jusqu'en 2026.

Prolifération des réglementations et des exigences de conformité à travers les régions

Des ensembles de règles en constante évolution, couvrant la loi sur l'IA de l'UE, les mandats de résilience DORA et les normes de fonds propres Bâle III, contraignent les organisations à rechercher une expertise externe. La demande de conseil s'intensifie dans les services financiers, où le chevauchement des obligations nécessite des feuilles de route d'atténuation des risques et des tests de résilience opérationnelle. Les clients du secteur de la santé requièrent une navigation dans les lignes directrices de la FDA sur les thérapeutiques numériques et les cadres de remboursement des soins fondés sur la valeur. Le reporting ESG est devenu une priorité de conformité pour les acteurs de l'énergie et de la fabrication qui planifient la décarbonisation et les investissements dans les énergies renouvelables. Les cabinets disposant de pratiques axées sur la réglementation monétisent des tarifs journaliers premium et des contrats de conformité gérée pluriannuels. Le paysage réglementaire fragmenté élève également les barrières à l'entrée, avantageant les acteurs établis disposant de relations bien établies avec les autorités de surveillance.

Demande des PME pour une expertise stratégique externe

Les petites et moyennes entreprises recourent désormais à des modèles de conseil fractionné pour combler les lacunes de compétences causées par la disruption technologique accélérée. Les engagements orientés PME devraient croître à un TCAC de 5,45 %, portés par les obstacles à l'adoption de l'IA, les pivots vers le commerce numérique et les besoins de planification de la succession qui dépassent les capacités internes. Les consultants indépendants et les boutiques spécialisées gagnent des parts en proposant des solutions sur mesure à un coût compétitif inférieur à celui des grands cabinets. La tarification fondée sur les résultats séduit les dirigeants aux budgets contraints, en alignant les honoraires sur les améliorations de performance réalisées. Malgré des cycles de projet plus courts et des montants de contrats plus faibles, les cadres de prestation évolutifs et les boîtes à outils basées sur le SaaS permettent aux prestataires de défendre leur rentabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des équipes de stratégie internes | -0.7% | Mondial, avec les grandes entreprises d'Amérique du Nord et d'Europe en tête | Moyen terme (2-4 ans) |

| Exode des talents vers l'économie des consultants indépendants | -0.4% | Amérique du Nord et Europe au cœur, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression tarifaire pilotée par les achats et tarification fondée sur les résultats | -0.3% | Mondial, avec les marchés matures subissant la pression la plus élevée | Moyen terme (2-4 ans) |

| Analyse stratégique autonome permise par les outils d'IA générative | -0.2% | Adoption précoce en Amérique du Nord et en Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des équipes de stratégie internes

Les grandes entreprises recrutent de plus en plus d'anciens consultants pour diriger leurs unités de stratégie internes, réduisant leur dépendance aux conseillers externes. Les plateformes d'analyse augmentées par l'IA permettent désormais aux équipes internes de reproduire les tâches d'études de marché de base, ce qui oblige les cabinets à justifier leurs honoraires premium. Les consultants répondent en mettant l'accent sur la rigueur de mise en œuvre, l'expertise en leadership du changement et le point de vue objectif. Des modèles d'engagement hybrides combinant capacités internes et spécialisation externe émergent, bien que les marges se réduisent à mesure que les clients négocient plus rapidement la portée des missions et insistent sur le transfert de connaissances.

Exode des talents vers l'économie des consultants indépendants

Le passage au travail indépendant attire les directeurs et associés expérimentés vers l'économie des travailleurs qualifiés indépendants évaluée à 1 500 milliards USD, où 54 % déclarent une maîtrise avancée de l'IA.[3]Institut de recherche Upwork, "Indice de la main-d'œuvre future 2025," upwork.com Les dirigeants partants s'appuient sur leurs relations établies pour concurrencer directement les cabinets, souvent en pratiquant des tarifs inférieurs à ceux des grands cabinets traditionnels. Les cabinets traditionnels répondent par des rémunérations plus élevées, des régimes d'intéressement et des politiques de travail flexibles, mais la fidélisation reste un risque structurel. La perception par les clients d'une expertise équivalente à un coût moindre intensifie encore davantage la pression tarifaire sur les offres groupées des cabinets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la stratégie numérique stimule la croissance

Les services de stratégie fonctionnelle ont dominé les revenus 2025 avec une part de marché des services de conseil stratégique de 38,22 %, englobant la restructuration des ressources humaines, l'optimisation de la chaîne d'approvisionnement et les programmes d'opérations lean. La demande persiste, les agendas d'efficacité fondamentale restant des priorités pour les conseils d'administration. La stratégie numérique est cependant le créneau à la croissance la plus rapide avec un TCAC de 4,67 %, alimenté par les feuilles de route d'intégration de l'IA, les plans de monétisation des données et la synchronisation de la migration vers le cloud avec les objectifs commerciaux. Le conseil en fusions et acquisitions et en finance d'entreprise bénéficie également du cycle de transactions élevé, tandis que la stratégie de politique économique progresse à mesure que les clients cherchent à couvrir les risques géopolitiques.

Le travail axé sur le numérique exige des consultants qu'ils dispensent simultanément une expertise technologique et commerciale, modifiant les compositions de talents en faveur des data scientists et des chefs de produit. Les spécialistes de boutique exploitent la complexité en ciblant les points de douleur dans un domaine unique, défiant les acteurs établis à service complet. Pour protéger leur part de marché, les cabinets mondiaux proposent des offres multidisciplinaires « guichet unique » et investissent dans des outils d'IA propriétaires qui compressent les cycles de recherche et élèvent la qualité de la synthèse.

Par taille d'organisation : la croissance des PME s'accélère

Les grandes entreprises ont conservé une contribution aux revenus prépondérante de 62,32 % en 2025, s'appuyant sur des consultants pour la transformation mondiale, les programmes réglementaires et les mouvements de diversification de portefeuille. Cependant, les petites entreprises génèrent le TCAC le plus élevé de 5,28 % grâce à la démocratisation de l'accès aux plateformes de conseil basées sur le cloud, qui comprime les barrières de coût traditionnelles. La taille du marché des services de conseil stratégique pour les engagements PME devrait dépasser 20 milliards USD d'ici 2031, reflétant un élargissement de la base de clients à mesure que la culture numérique progresse.

Les prestataires mettent désormais l'accent sur des schémas directeurs modulaires et des artefacts de projet standardisés pour maintenir une portée réduite et une tarification transparente. Les consultants indépendants prospèrent dans cet espace, s'associant souvent à des éditeurs de SaaS pour combiner technologie et conseil en offres par abonnement. Ce changement oblige les grands cabinets à créer des unités dédiées au marché intermédiaire avec des modèles de prestation adaptés pour préserver leur croissance future.

Par modèle d'engagement : les modèles fondés sur les résultats gagnent en élan

Le travail basé sur des projets a encore produit 54,05 % des facturations 2025, conservant son rôle de format contractuel standard pour les questions de stratégie discrètes. La taille du marché des services de conseil stratégique pour les accords fondés sur les résultats est cependant appelée à progresser rapidement sur un TCAC de 5,15 %, reflétant l'insistance des clients sur une réalisation de valeur mesurée. Ces contrats indexent les honoraires sur les hausses d'EBITDA, les jalons d'économies de coûts ou les seuils de croissance des revenus, transférant le risque aux conseillers mais offrant un avantage lorsque les objectifs sont dépassés.

La prestation via plateforme numérique complète les deux modèles en automatisant la collecte de données, l'étalonnage et le suivi des progrès, permettant une visibilité en temps réel sur les résultats des engagements. Les modèles de services gérés gagnent également en attrait à mesure que les clients externalisent des fonctions de bout en bout, telles que le reporting réglementaire, dans le cadre de contrats pluriannuels. Les prestataires qui font mûrir leurs cadres de mesure et acceptent une rémunération variable sont en mesure de capter des primes de fidélisation.

Par secteur d'activité utilisateur final : les services financiers dominent la demande

Les institutions financières ont représenté 29,63 % des revenus 2025 alors que les réformes réglementaires, DORA, Bâle III et les mandats émergents en matière d'IA, ont requis un conseil en conformité expérimenté. Le secteur des services de conseil stratégique est en outre soutenu par les perturbations des fintechs et le déploiement de l'open banking qui nécessitent des stratégies de plateformes numériques holistiques. Les sciences de la vie et la santé représentent le secteur vertical à la progression la plus rapide, portées par l'accélération de la numérisation de la R&D, l'orchestration d'essais cliniques assistée par l'IA et les modèles de soins fondés sur la valeur.

Les missions dans les secteurs de la technologie, des médias et des télécommunications portent sur la conception de plateformes et la résilience en cybersécurité, tandis que les clients du secteur de l'énergie recherchent une planification de transition alignée sur l'ESG. La demande gouvernementale s'accroît autour de la modernisation des services numériques et de l'évaluation de l'impact des politiques. Les consultants disposant d'ensembles de données sectorielles spécifiques et de certifications réglementaires sont les mieux placés pour obtenir des mandats récurrents.

Analyse géographique

L'Amérique du Nord conserve son leadership grâce à la profondeur des poches des clients, à des architectures réglementaires complexes et à une activité de fusions et acquisitions record qui soutiennent collectivement les pipelines de conseil. Les établissements de services financiers poursuivent des programmes de résilience opérationnelle dans le cadre des directives DORA, tandis que les géants technologiques demandent des guides d'éthique de l'IA. Le contrôle des contrats dans le secteur de la défense représente un risque baissier, les examens fédéraux pouvant potentiellement réduire les dépenses en conseil.

L'Asie-Pacifique est le marché à la croissance la plus rapide, soutenu par les programmes de numérisation gouvernementaux, l'expansion des entreprises du marché intermédiaire et les méga-projets d'infrastructure. La Chine stimule la demande via des initiatives de souveraineté technologique et des stratégies de diversification, tandis que les paiements numériques et la modernisation du secteur public en Inde créent des flux de conseil stables. Le Japon et l'Australie maintiennent des profils de dépenses matures mettant l'accent sur l'excellence opérationnelle et la transformation de la fabrication avancée.

L'Europe offre des opportunités résilientes ancrées dans le conseil en conformité réglementaire, la planification des feuilles de route de durabilité et le soutien à l'intégration transfrontalière. La base industrielle de l'Allemagne sous-tend le conseil Industrie 4.0, le Royaume-Uni s'appuie sur sa profondeur en services financiers, et la France, les Pays-Bas et les pays nordiques ajoutent une demande soutenue de modernisation des opérations numériques. Le lancement par BCG en 2024 d'un Centre dédié à la géopolitique signale un accent continu sur le conseil en matière de risques macro-économiques.

Paysage concurrentiel

Les cabinets de stratégie historiques, McKinsey, BCG et Bain, maintiennent leur primauté de marque mais font face à une érosion croissante de leur part de marché par les offres multifacettes des Big Four, les boutiques spécialisées par secteur et un vivier de talents indépendants en plein essor. Les plateformes d'IA propriétaires, comme « Lilli » de McKinsey, intègrent un siècle de propriété intellectuelle pour réduire les cycles de prestation, améliorant l'effet de levier sur les marges dans les contrats à honoraires fixes.[4]Mackenzie Ferguson, "Lilli de McKinsey : l'IA qui révolutionne le conseil," opentools.ai Le moteur d'automatisation « Deckster » de BCG et la suite numérique Vector de Bain suivent des trajectoires similaires.

Les boutiques se différencient par une hyper-spécialisation dans la cyber-résilience, le risque lié à l'IA, la stratégie climatique, en ciblant des clients qui privilégient la profondeur à l'échelle. Les consultants indépendants ont généré 1 500 milliards USD en 2024, illustrant un transfert significatif du budget vers l'expertise flexible. La contractualisation fondée sur les résultats et la prestation axée sur le numérique compriment les structures de coûts, exerçant une pression supplémentaire sur l'économie traditionnelle des heures facturables.

Les cabinets qui s'étendent vers l'espace des services gérés sécurisent des revenus annuels tout en renforçant les partenariats technologiques dans les domaines du cloud, de l'analyse et de la cybersécurité. L'acquisition de Maryville Consulting Group par Accenture en juillet 2025 illustre l'approfondissement du portefeuille visant la gestion de la transformation de bout en bout. À mesure que l'IA banalise l'analyse de base, la différenciation durable dépendra des actifs de données propriétaires, des accélérateurs spécifiques aux domaines et de la livraison de valeur mesurable.

Leaders du secteur des services de conseil stratégique

Ernst & Young Global Limited

Accenture plc

Deloitte Consulting LLP

Boston Consulting Group, Inc.

Bain & Company, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Business Insider a mis en garde contre une réduction potentielle sur une décennie des effectifs en conseil à tous les niveaux à mesure que l'IA automatise les tâches fondamentales.

- Août 2025 : The Economist a évalué le carrefour stratégique de McKinsey à l'approche de son centenaire, citant des défis concurrentiels et de réputation.

- Juillet 2025 : Accenture a acquis Maryville Consulting Group, renforçant sa profondeur de conseil stratégique spécialisé.

- Juin 2025 : McKinsey a lancé sa plateforme d'IA propriétaire « Lilli », automatisant les tâches fondamentales de recherche et de présentation.

Portée du rapport mondial sur le marché des services de conseil stratégique

Le marché des services de conseil stratégique constitue un sous-ensemble du conseil global qui se concentre sur le développement de stratégies d'entreprise, fonctionnelles et organisationnelles. Le périmètre de l'étude est limité au suivi des revenus générés par les services de conseil en stratégie dans les domaines de la stratégie d'entreprise, de la transformation du modèle économique, de la politique économique, des fusions et acquisitions, de la stratégie organisationnelle, de la stratégie fonctionnelle, de la stratégie et des opérations, et de la stratégie numérique.

| Stratégie d'entreprise |

| Transformation du modèle économique |

| Stratégie de fusions et acquisitions et de finance d'entreprise |

| Stratégie numérique et innovation |

| Stratégie fonctionnelle (RH, SCM, etc.) |

| Conseil en politique économique |

| Grandes entreprises |

| Entreprises de taille intermédiaire |

| Petites entreprises |

| Conseil basé sur des projets |

| Conseil en mode retenu |

| Services gérés / de mise en œuvre |

| Conseil fondé sur les résultats / à honoraires de succès |

| Conseil numérique / via plateforme |

| Services financiers |

| Sciences de la vie et soins de santé |

| Technologie, médias et télécommunications |

| Énergie et ressources |

| Gouvernement et secteur public |

| Consommation et commerce de détail |

| Industrie et fabrication |

| Autres secteurs d'activité utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Pays-Bas | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et Afrique | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Stratégie d'entreprise | ||

| Transformation du modèle économique | |||

| Stratégie de fusions et acquisitions et de finance d'entreprise | |||

| Stratégie numérique et innovation | |||

| Stratégie fonctionnelle (RH, SCM, etc.) | |||

| Conseil en politique économique | |||

| Par taille d'organisation | Grandes entreprises | ||

| Entreprises de taille intermédiaire | |||

| Petites entreprises | |||

| Par modèle d'engagement | Conseil basé sur des projets | ||

| Conseil en mode retenu | |||

| Services gérés / de mise en œuvre | |||

| Conseil fondé sur les résultats / à honoraires de succès | |||

| Conseil numérique / via plateforme | |||

| Par secteur d'activité utilisateur final | Services financiers | ||

| Sciences de la vie et soins de santé | |||

| Technologie, médias et télécommunications | |||

| Énergie et ressources | |||

| Gouvernement et secteur public | |||

| Consommation et commerce de détail | |||

| Industrie et fabrication | |||

| Autres secteurs d'activité utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Pays-Bas | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient et Afrique | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de conseil stratégique ?

Le marché s'établit à 77,53 milliards USD en 2026 et devrait atteindre 95,49 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,25 %.

Quelle région connaît la plus forte expansion dans le conseil stratégique ?

L'Asie-Pacifique devrait croître à un TCAC de 4,82 % jusqu'en 2031, portée par des initiatives numériques à grande échelle et une adoption croissante des services de conseil par le marché intermédiaire.

Quelle ligne de service gagne le plus en traction ?

Le conseil en stratégie numérique est le segment à la croissance la plus rapide, progressant à un TCAC de 4,67 % alors que les entreprises privilégient la gouvernance de l'IA et les feuilles de route d'intégration technologique.

Comment les modèles d'engagement évoluent-ils ?

Le conseil fondé sur les résultats progresse à un TCAC de 5,15 % parce que les clients privilégient des structures d'honoraires liées à des résultats commerciaux mesurables.

Quel est le principal facteur qui freine la croissance du marché ?

L'expansion des équipes de stratégie internes érode les dépenses externes, exerçant un frein de -0,7 % sur le TCAC prévu.

Dernière mise à jour de la page le: