Taille et part du marché du remplacement de batteries en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

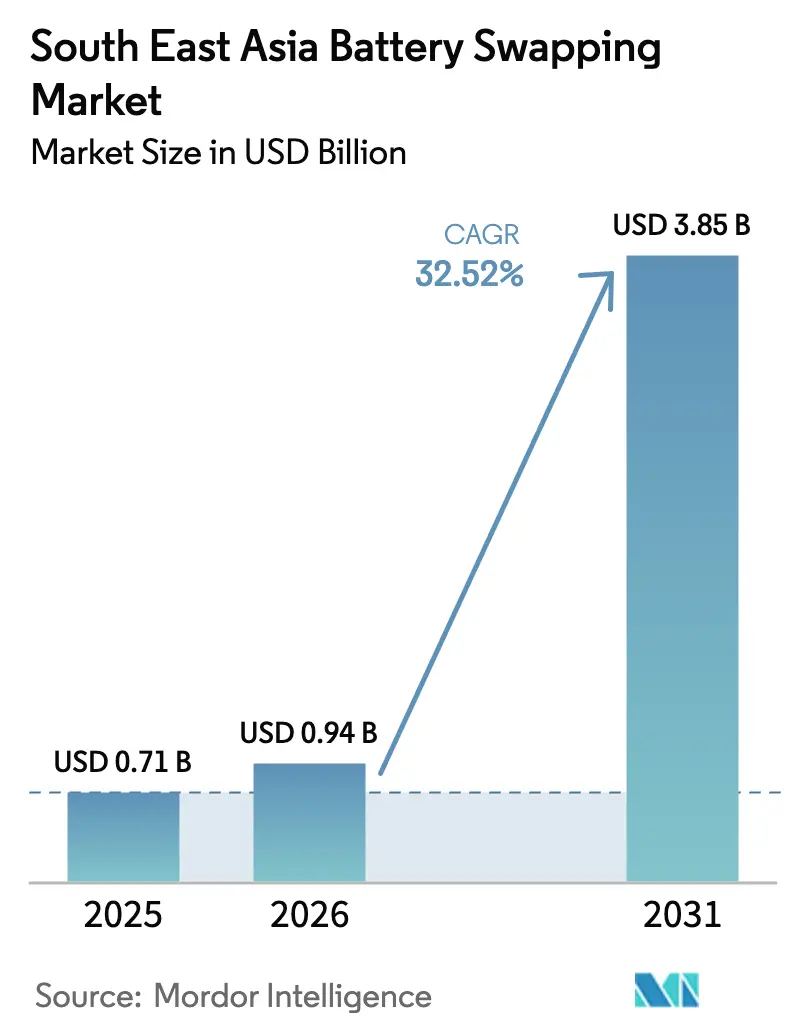

| Taille du marché de l'année de base (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 3.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du remplacement de batteries en Asie du Sud-Est par Mordor Intelligence

La taille du marché du remplacement de batteries en Asie du Sud-Est devrait passer de 0,71 milliard USD en 2025 à 0,94 milliard USD en 2026 et devrait atteindre 3,85 milliards USD d'ici 2031, à un TCAC de 32,52 % sur la période 2026-2031. La dynamique repose sur trois piliers : des millions de deux-roues urbains nécessitant un ravitaillement rapide, des mandats gouvernementaux explicites visant à réduire les émissions des transports, et une technologie d'échange éprouvée en moins de 5 minutes qui s'aligne sur les objectifs de disponibilité des flottes commerciales. Les opérateurs bénéficient de vents favorables supplémentaires grâce aux plateformes de covoiturage et de livraison du dernier kilomètre qui garantissent une utilisation à haute fréquence, tandis que les premières tentatives de standardisation des batteries inter-OEM laissent entrevoir de futurs gains d'interopérabilité.

Principaux enseignements du rapport

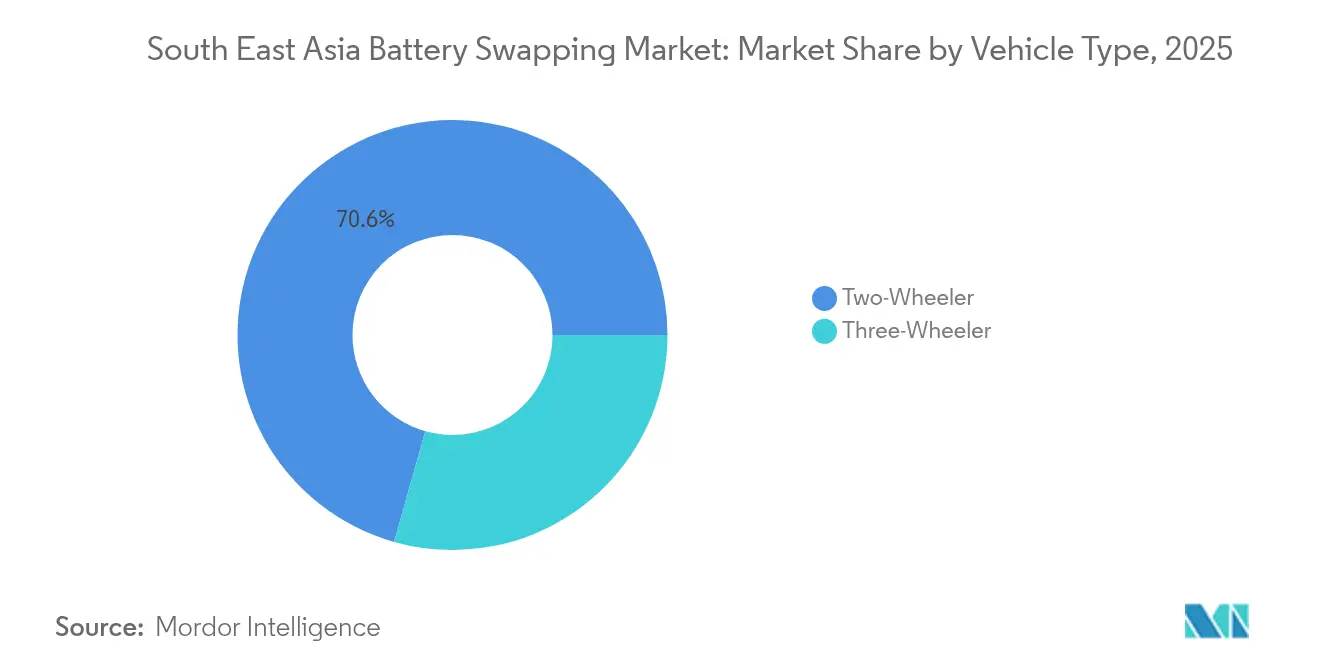

- Par type de véhicule, les deux-roues ont représenté 70,62 % de la part du marché du remplacement de batteries en Asie du Sud-Est en 2025, et devraient s'accélérer à un TCAC de 34,89 % jusqu'en 2031.

- Par type de service, les modèles d'abonnement ont représenté 54,81 % de la taille du marché du remplacement de batteries en Asie du Sud-Est en 2025 ; les structures de tarification hybrides affichent le TCAC projeté le plus élevé à 32,88 % jusqu'en 2031.

- Par type de station, les hubs d'échange automatisés ont capturé 51,42 % de la part des revenus en 2025, tandis que les unités mobiles progressent à un TCAC de 34,02 % jusqu'en 2031.

- Par chimie de batterie, le lithium-ion représentait 85,76 % de la part en 2025 ; les alternatives à l'état solide sont positionnées pour un TCAC de 32,56 % jusqu'en 2031.

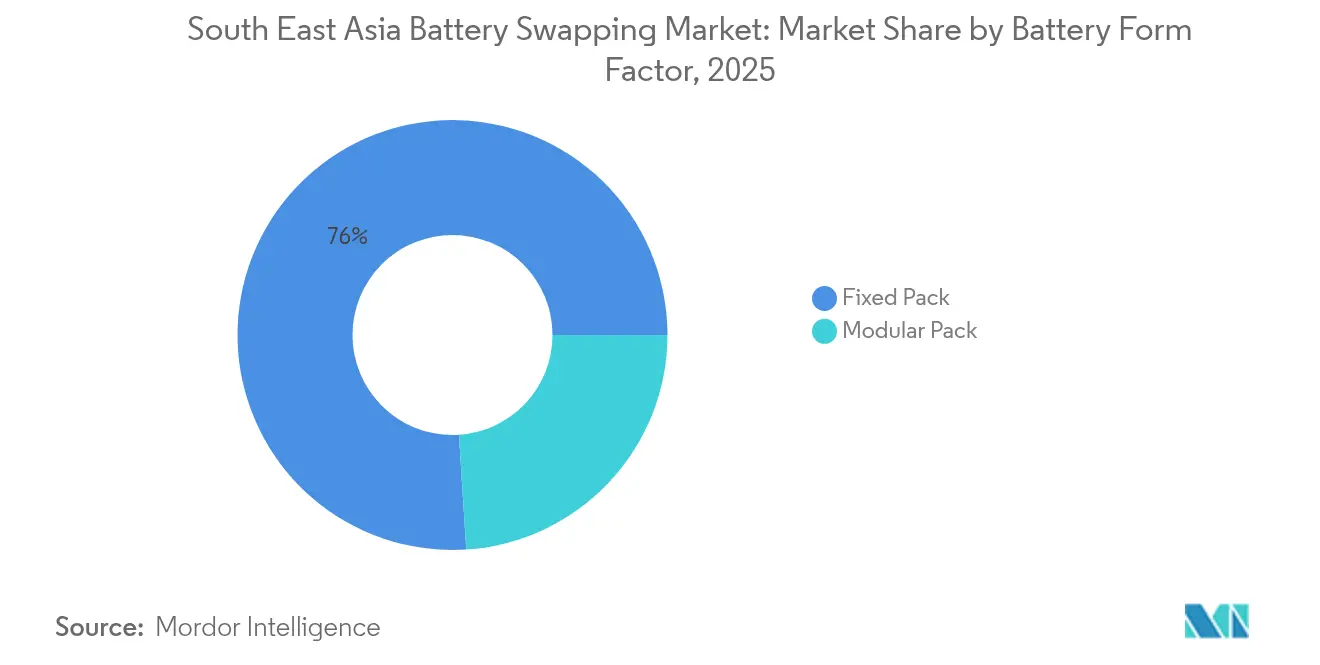

- Par facteur de forme, les packs fixes détenaient 76,02 % de la part en 2025 ; les conceptions modulaires affichent une perspective de TCAC de 34,67 %.

- Par modèle de propriété, les réseaux contrôlés par les OEM ont conservé une part de 44,21 % en 2025, tandis que les opérateurs indépendants ont enregistré la croissance la plus rapide à un TCAC de 34,51 %.

- Par application, la livraison du dernier kilomètre représentait 37,63 % de la part en 2025, tandis que la logistique de flotte devrait progresser à un TCAC de 32,74 %.

- Par pays, l'Indonésie dominait avec une part de 37,12 % en 2025 ; les Philippines devraient se développer à un TCAC de 32,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du remplacement de batteries en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des deux-roues électriques | +7.9% | Marchés principaux : Indonésie, Thaïlande, Vietnam | Moyen terme (2 à 4 ans) |

| Incitations à l'achat et avantages fiscaux gouvernementaux | +6.8% | Régional, avec l'impact le plus fort en Thaïlande et en Indonésie | Court terme (≤ 2 ans) |

| Croissance rapide des flottes de covoiturage et de livraison | +6.1% | Centres urbains des marchés ASEAN-6 | Court terme (≤ 2 ans) |

| Opportunités d'arbitrage par micro-réseau d'énergie renouvelable | +4.1% | Zones rurales et semi-urbaines, notamment aux Philippines et en Indonésie | Long terme (≥ 4 ans) |

| Modèles de batterie en tant que service activés par la FinTech | +3.7% | Marchés urbains avec une forte adoption des paiements numériques | Moyen terme (2 à 4 ans) |

| Standardisation des packs de batteries inter-OEM | +3.2% | Régional, mené par les fabricants japonais | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la pénétration des deux-roues électriques

Les opérateurs commerciaux ancrent l'adoption alors que la Thaïlande vise 650 000 vélos électriques et 1 450 sites d'échange d'ici 2030, promettant aux conducteurs des économies de 30 % sur les coûts de carburant et supprimant les pauses de charge de plusieurs heures. Au Vietnam, Selex Motors s'associe à Grab et Lazada pour déployer des « distributeurs automatiques de batteries » offrant une autonomie de 150 km après un échange de 2 minutes. Les flottes de covoiturage en Indonésie renforcent la dynamique ; le pilote de Gojek avec 250 Gogoro Smartscooters montre comment les effets de réseau font passer le taux d'utilisation des stations au-dessus du seuil de rentabilité une fois que les volumes d'échange quotidiens dépassent 80. Cette orientation B2B privilégie le coût total de possession, accélérant le marché du remplacement de batteries en Asie du Sud-Est dans les corridors urbains denses.[1]"Gogoro et Gojek lancent un pilote de remplacement de batteries à Jakarta," Gogoro Inc., gogoro.com

Incitations à l'achat et avantages fiscaux gouvernementaux pour les véhicules électriques

Le programme EV 3.5 de la Thaïlande accorde jusqu'à 100 000 THB (2 800 USD) par deux-roues et exige un assemblage local d'ici 2027, un alignement favorisant les modèles d'échange avec un stock de batteries embarquées réduit. L'Indonésie prolonge les exonérations fiscales pour les constructeurs automobiles, stimulant l'offre à la hausse et réduisant les coûts de crédit-bail. L'objectif malaisien de 20 % de véhicules électrifiés d'ici 2030 intègre l'implantation des stations d'échange dans le zonage urbain, soulignant une vision politique qui traite les stations comme des infrastructures publiques plutôt que comme des actifs commerciaux.

Croissance rapide des flottes de covoiturage et de livraison

L'essor du commerce électronique génère une demande d'échange stable ; les conducteurs Gojek réduisent leurs dépenses énergétiques de 35 % et divisent par deux la maintenance par rapport aux motos à essence lorsqu'ils utilisent les kiosques Selex. VinFast soutient un déploiement de taxis électriques d'un milliard USD à Manille, illustrant comment le contrôle centralisé des flottes accélère la montée en puissance des infrastructures. L'ambition indonésienne de 13 millions de motos électriques d'ici 2030 implique que les flottes d'applications commerciales, et non les conducteurs privés, dicteront les premiers schémas d'implantation des stations.

Opportunités d'arbitrage par micro-réseau d'énergie renouvelable

Les hubs d'échange couplés au photovoltaïque stockent l'énergie solaire de mi-journée et alimentent les réseaux après la tombée de la nuit, améliorant l'économie des sites de 20 à 30 %. L'objectif de 30 % d'énergie renouvelable de la Thaïlande et les réseaux insulaires des Philippines incitent les opérateurs à percevoir des revenus de services auxiliaires grâce à la distribution véhicule-réseau. L'expérience de Taïwan, où les réseaux d'échange ont fourni de l'électricité lors des coupures dues aux typhons, met en évidence les avantages en matière de résilience appréciés par les services publics.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé pour le déploiement des stations d'échange | -5.8% | Régional, affectant particulièrement le déploiement rural | Court terme (≤ 2 ans) |

| Absence de normes de sécurité uniformes | -4.2% | Régional, avec des réglementations nationales variables | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité incendie | -2.1% | Centres urbains à forte densité de population | Long terme (≥ 4 ans) |

| Instabilité du réseau rural entraînant des temps d'arrêt | -1.9% | Zones rurales et semi-urbaines de la région | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour le déploiement des stations d'échange

Les sites automatisés coûtent entre 150 000 et 300 000 USD chacun, limitant la couverture en dehors des grandes métropoles. Les 2 182 points d'échange publics de l'Indonésie restent insuffisants par rapport à son objectif d'électrification de 1,8 million de motos d'ici 2025. Les camionnettes mobiles réduisent les dépenses initiales jusqu'à 60 %, favorisant les modèles d'infrastructure en tant que service où les entreprises énergétiques possèdent les actifs tandis que les opérateurs de mobilité louent la capacité.[2]"Pertamina accueillera les stations d'échange Gogoro," Pertamina, pertamina.com

Absence de normes de sécurité et d'interface uniformes

Des réglementations nationales divergentes obligent les opérateurs à stocker des références de batteries distinctes, érodant les économies d'échelle. La mise à jour de la directive TR25 de Singapour marque un progrès, mais l'adoption à l'échelle de l'ASEAN reste volontaire. Le consortium japonais de constructeurs de motos montre des voies menées par l'industrie vers des packs multi-marques, mais les normes pour les quatre-roues sont en retard, augmentant les coûts de conformité et allongeant les files d'attente de certification.[3]"Référence technique TR25:2024 – Recharge de véhicules électriques et remplacement de batteries," Enterprise Singapore, enterprisesg.gov.sg

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les deux-roues mènent l'adoption

Les deux-roues ont généré 70,62 % des revenus de 2025, le marché du remplacement de batteries en Asie du Sud-Est reflétant la culture motocycliste de la région. L'utilisation de l'échange augmente les revenus des conducteurs car chaque scooter peut effectuer 8 à 12 échanges quotidiens, doublant les revenus par rapport à la recharge. Ils devraient progresser à un TCAC de 34,89 %, alimentés par les mandats d'électrification du covoiturage tels que le plan de Hanoï de convertir entièrement les bus d'ici 2030. Les vélos cargo à trois roues et les camionnettes légères gagnent des parts grâce aux gains d'efficacité de la logistique du dernier kilomètre, tandis que les camions lourds restent au stade pilote.

L'économie des flottes sous-tend la croissance ; le parc de 112 millions de motos en Indonésie affiche une pénétration inférieure à 1 %, signalant un stade précoce malgré sa taille. Les offres de batterie en tant que service éliminent les coûts d'achat de batteries et créent des revenus d'abonnement qui stabilisent les flux de trésorerie des opérateurs. L'adoption par les consommateurs privés devrait suivre les empreintes commerciales à mesure que l'infrastructure se densifie, renforçant l'utilisation des stations.

Par type de service : la tarification par abonnement donne le rythme

Les offres d'abonnement détenaient une part de 54,81 % en 2025, car les dépenses mensuelles prévisibles s'adaptent aux cycles budgétaires des flottes. Les plans groupés réduisent les coûts par échange jusqu'à 30 % et offrent aux opérateurs la flexibilité de réaffecter les batteries entre les véhicules. Les schémas hybrides combinant des frais de base avec une tarification à l'usage se développent le plus rapidement à un TCAC de 32,88 %, séduisant là où la demande varie selon les saisons. La tarification à l'usage conserve une niche parmi les utilisateurs occasionnels mais génère des marges plus faibles.

Les rails de paiement intégrés numériquement réduisent les frictions. Des projets à Bangkok associent des kiosques à code QR à des micro-prêts, élargissant l'accès aux conducteurs de taxis-motos. Les opérateurs d'abonnement exploitent les données d'utilisation pour prévoir la demande et optimiser la santé des batteries, un actif de données qui renforce la vente croisée de services de maintenance et d'assurance.

Par type de station : automatisation pour les hubs, mobilité pour les antennes

Les armoires automatisées ont sécurisé 51,42 % des revenus de 2025, le marché du remplacement de batteries en Asie du Sud-Est recherchant un délai d'exécution de cinq minutes et un service 24 heures sur 24. Les modules économes en espace conviennent aux capitales denses où la pression immobilière est forte. Les camions d'échange mobiles, le format à la croissance la plus rapide à un TCAC de 34,02 %, étendent leur portée vers les zones péri-urbaines et rurales grâce à des grues à bras oscillant qui déchargent les packs en bord de trottoir.

Les opérateurs déploient de plus en plus des modèles en étoile : les dépôts automatisés urbains couvrent les corridors à fort trafic, tandis que les unités mobiles parcourent les districts à faible volume. Les gains de sécurité des batteries à l'état solide pourraient ultérieurement réduire les besoins en refroidissement, abaissant les prix des armoires et facilitant les déploiements ruraux.

Par chimie de batterie : le lithium-ion règne toujours

Le lithium-ion a représenté 85,76 % de la demande de 2025 grâce aux chaînes d'approvisionnement asiatiques établies et à une autonomie de 150 à 200 km par échange. Par conséquent, le marché du remplacement de batteries en Asie du Sud-Est dépend des flux de matières premières mondiales pour le nickel, le manganèse et le cobalt. Les batteries à l'état solide affichent un TCAC de 32,56 % grâce à des promesses de densité énergétique supérieure de 40 % et d'un risque d'incendie quasi nul, mais leur commercialisation reste postérieure à 2026. Les batteries au plomb-acide persistent dans les flottes à petit budget, tandis que les batteries sodium-ion suscitent de l'intérêt pour leur caractère ininflammable.

Le choix de la chimie détermine l'équipement des stations. Le fonctionnement plus froid des batteries à l'état solide pourrait supprimer le matériel de gestion thermique active, réduisant les coûts d'exploitation des sites. À l'inverse, l'encombrement plus important des packs sodium-ion pourrait nécessiter une reconception des armoires, mais offre un déploiement plus sûr dans les sous-sols urbains.

Par facteur de forme de batterie : les packs fixes dominent, le modulaire progresse

Les packs fixes représentaient 76,02 % des revenus en 2025 en raison de leur intégration simple dans les véhicules et de leurs obstacles de certification moins élevés. Les packs modulaires progressent à un TCAC de 34,67 % alors que les flottes cherchent à adapter la taille ; les scooters de courte distance peuvent fonctionner avec un seul module, et les camionnettes de fret avec trois. Les échanges partiels réduisent les stocks immobilisés et prolongent la durée de vie globale des actifs, les opérateurs ne retirant que les modules usés.

Les compromis de conception subsistent : les configurations modulaires nécessitent des systèmes de gestion de batterie plus sophistiqués et une manipulation robotisée, tandis que les packs fixes conservent une simplicité mécanique. Pourtant, avec le temps, une utilisation plus élevée et une capacité flexible pourraient faire pencher le coût total de possession en faveur des modulaires.

Par modèle de propriété : les indépendants s'accélèrent

Les réseaux OEM ont conservé 44,21 % des ventes de 2025 en regroupant les véhicules et les services énergétiques sous une seule marque. Les opérateurs indépendants, progressant à un TCAC de 34,51 %, ciblent la compatibilité multi-marques pour augmenter le volume par armoire. Les services publics investissent également, tirant parti d'un capital à faible coût et d'une expertise en réseau pour monétiser la valeur du stockage.

Les économies d'échelle sont importantes : l'empreinte de 800 stations d'Aulton et l'alliance Choco-Swap de CATL avec 100 partenaires illustrent des stratégies de plateforme qui ressemblent au partage de tours de télécommunications, augmentant l'utilisation et réduisant le capex par marque desservie.

Par application : la livraison du dernier kilomètre ancre la demande

La livraison du dernier kilomètre a généré 37,63 % des revenus en 2025, car chaque coursier à deux-roues peut effectuer 60 à 80 livraisons quotidiennes lorsque le temps d'échange est inférieur à deux minutes. La logistique de flotte, affichant un TCAC de 32,74 %, bénéficie de la prévisibilité des itinéraires et des hubs d'échange au niveau des dépôts. La mobilité personnelle est en retrait mais croît régulièrement à mesure que les navetteurs urbains testent les formules de location.

Le regroupement opérationnel façonne les cartes des stations : les points chauds de livraison près des centres de traitement des commandes justifient des kiosques automatisés, tandis que la mobilité personnelle élargit la couverture géographique après le seuil de rentabilité. Les contrats de flotte incluent souvent des volumes d'échange minimaux et fixent les délais de remboursement des opérateurs.

Analyse géographique

L'Indonésie représente 37,12 % de la part du marché du remplacement de batteries en Asie du Sud-Est en 2025, soutenue par un parc de motos dépassant 112 millions d'unités et un réseau public de plus de 2 000 sites d'échange concentrés à Java. Le gouvernement prolonge les exonérations fiscales pour les fabricants jusqu'en 2025, réduisant les coûts de crédit-bail pour les propriétaires de flottes. Hyundai Motor et LG Energy Solution ont ouvert la première usine de batteries pour véhicules électriques du pays, une initiative qui devrait comprimer les coûts logistiques des packs pour les réseaux d'échange locaux. Libérer cette demande latente est au cœur de la prochaine vague de croissance du marché du remplacement de batteries en Asie du Sud-Est.

La Thaïlande vise 650 000 deux-roues électriques et 1 450 stations d'échange de batteries d'ici 2030, une trajectoire qui sous-tend une croissance annuelle à deux chiffres tout au long de la période de prévision. Son programme EV 3.5 offre jusqu'à 2 800 USD par vélo et exige un assemblage local d'ici 2027, des conditions qui s'alignent naturellement avec les modèles d'échange à faible intensité d'actifs mea.or.th. Bangkok accueille déjà 213 kiosques automatisés, tandis que les constructeurs automobiles chinois ont promis 900 millions USD pour des usines de véhicules locales qui élargiront le catalogue de modèles compatibles.

Les Philippines constituent la géographie à la croissance la plus rapide avec un TCAC projeté de 32,69 %, catalysé par le plan d'un milliard USD de VinFast pour déployer 2 500 taxis électriques dans la région métropolitaine de Manille et construire une usine de cellules de 2 GWh d'ici 2030. Singapour apporte un leadership réglementaire via la norme TR25 mise à jour et des plans pour 400 sites d'échange axés sur les motos dans un délai de deux ans, établissant un modèle que d'autres États de l'ASEAN peuvent adopter. La Malaisie complète le tableau régional avec un objectif de 20 % de véhicules électrifiés d'ici 2030 et des incitations à la planification urbaine qui privilégient les permis de stations d'échange, renforçant collectivement la trajectoire de croissance de la taille du marché du remplacement de batteries en Asie du Sud-Est.

Paysage concurrentiel

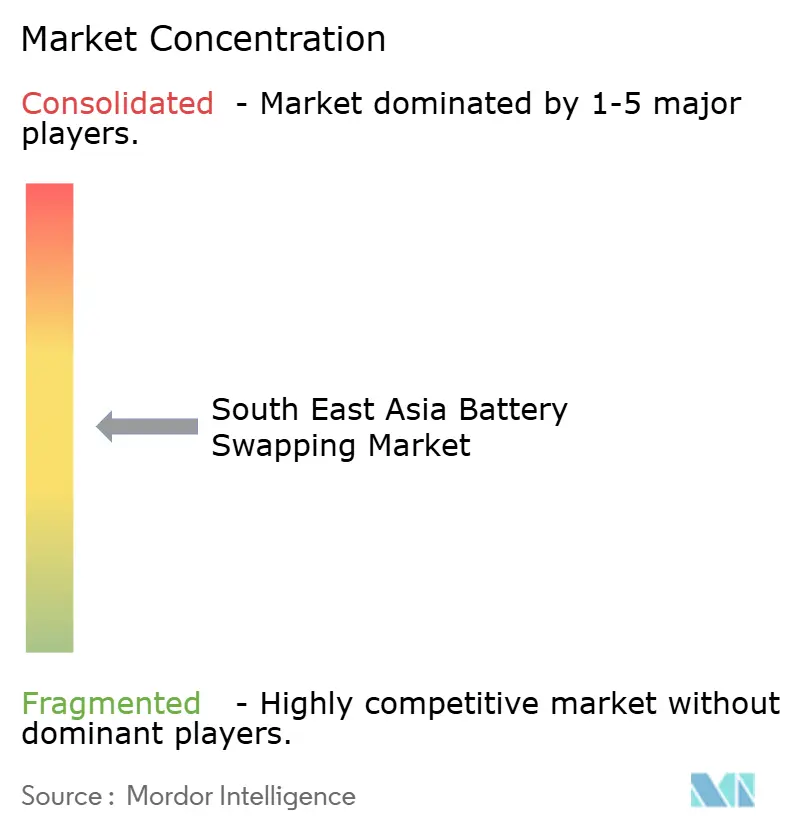

La concurrence sur le marché du remplacement de batteries en Asie du Sud-Est est modérée et fragmentée, aucun opérateur ne contrôlant une part dominante des stations d'échange installées. Les leaders technologiques mondiaux tels que Gogoro, CATL et NIO rivalisent avec des spécialistes régionaux, notamment Selex Motors au Vietnam et Oyika au Cambodge et en Indonésie. Des entreprises énergétiques indépendantes et des services publics ont également pénétré le secteur, tirant parti de coûts en capital plus faibles et d'une expertise en réseau pour monétiser les flux de revenus du stockage parallèlement aux services de mobilité.

Les partenariats stratégiques constituent la voie privilégiée pour une expansion rapide du réseau. L'association de Gogoro avec Gojek place des kiosques de batteries dans les stations-service Pertamina à Jakarta, offrant à la marque taïwanaise un accès immédiat à des emplacements à fort trafic. NIO a approfondi son alliance avec CATL en mars 2025, échangeant des participations contre un approvisionnement garanti en cellules et acceptant d'intégrer le format de pack Choco-Swap dans les futurs modèles de milieu de gamme. CATL coordonne simultanément un écosystème de 100 partenaires qui standardise deux tailles de batteries pour simplifier la compatibilité inter-marques et réduire les coûts de stock pour les propriétaires de stations. Selex Motors se concentre sur les intégrations de flottes ; son réseau de « distributeurs automatiques de batteries » en deux minutes dessert les coursiers Grab et Lazada à Hô-Chi-Minh-Ville, augmentant les volumes d'échange quotidiens qui dépassent les sites réservés aux consommateurs.

La dynamique concurrentielle repose désormais sur trois facteurs : la rapidité d'adoption des normes inter-OEM, l'accès au financement de projets qui diffère la consommation de trésorerie pendant la phase de construction, et la capacité à combiner les revenus de mobilité avec les revenus des services de réseau. Les opérateurs qui résolvent la couverture rurale grâce à des camionnettes d'échange mobiles ou à des partenariats de micro-réseau pourraient capter une demande inexploitée dans les îles extérieures d'Indonésie et l'archipel des Philippines.

Leaders du secteur du remplacement de batteries en Asie du Sud-Est

Blueshark Ecosystem Sdn. Bhd.

Oyika Pte Ltd

PT Swap Energy Indonesia

Selex JSC

Gogoro Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : VinFast a promis 1 milliard USD pour déployer 2 500 taxis électriques dans la région métropolitaine de Manille, créant 70 000 emplois et établissant un référence régionale pour les flottes.

- Mai 2025 : TMT Motors a réservé 100 milliards VND (4 millions USD) pour une filiale prévoyant 30 000 sites de recharge pour véhicules électriques avec 60 000 points de charge à travers le Vietnam.

- Mars 2025 : NIO et CATL ont formé une alliance de stations d'échange, CATL investissant 345,6 millions USD et intégrant les packs Choco-Swap dans les futurs modèles de milieu de gamme.

- Décembre 2024 : CATL a dévoilé l'écosystème Choco-Swap, introduisant deux batteries standardisées d'une capacité de 42 kWh et 70 kWh pour des autonomies de 400 à 600 km.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du remplacement de batteries en Asie du Sud-Est comme l'ensemble des réseaux commerciaux, des équipements et des services récurrents permettant aux propriétaires de deux-roues et trois-roues électriques d'échanger une batterie de traction déchargée contre une unité entièrement chargée dans des armoires d'échange dédiées ou des hubs automatisés. La valorisation inclut les ventes de matériel, les frais d'abonnement, les frais à l'usage et les plateformes logicielles associées enregistrées en Indonésie, en Thaïlande, au Vietnam, en Malaisie, à Singapour, aux Philippines et dans les autres nations de l'ASEAN.

Exclusion du périmètre : les programmes d'échange pour voitures particulières, les armoires de stockage d'énergie stationnaire et les projets pilotes ponctuels comptant moins de dix points d'échange actifs ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de véhicule

- Deux-roues

- Trois-roues

- Par type de service

- Abonnement

- Paiement à l'usage

- Modèles hybrides

- Par type de station

- Station d'échange manuelle

- Station d'échange automatisée

- Unité d'échange mobile

- Par chimie de batterie

- Lithium-ion

- Plomb-acide

- État solide

- Autres

- Par facteur de forme de batterie

- Pack fixe

- Pack modulaire

- Par modèle de propriété

- Propriété OEM

- Propriété des services publics et des entreprises énergétiques

- Opérateurs tiers indépendants

- Par application

- Mobilité personnelle

- Covoiturage et taxi

- Livraison du dernier kilomètre

- Logistique de flotte

- Par pays

- Indonésie

- Thaïlande

- Vietnam

- Malaisie

- Singapour

- Philippines

- Reste de l'Asie du Sud-Est

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de services de batterie en tant que service, des gestionnaires de flottes de covoiturage, des OEM de chargeurs et des régulateurs à Jakarta, Bangkok, Hô-Chi-Minh-Ville, Manille et Kuala Lumpur. Ces entretiens ont permis de vérifier la disponibilité des stations d'échange, les échanges quotidiens moyens, le capex des armoires et l'adoption réaliste des abonnements, comblant les lacunes laissées par la recherche documentaire et ancrant les principaux facteurs du modèle.

Recherche documentaire

Nous avons extrait les volumes fondamentaux sur le parc de deux-roues électriques, les immatriculations annuelles et les déploiements d'infrastructures de recharge à partir de sources telles que les statistiques de la Fédération automobile de l'ASEAN, le tableau de bord de mobilité électrique du ministère indonésien de l'Industrie, le Département thaïlandais du développement des énergies alternatives, les tableaux commerciaux des douanes vietnamiennes et des articles évalués par des pairs indexés sur ScienceDirect. Les dépôts d'entreprises, les présentations aux investisseurs, la couverture de presse de premier plan et nos flux payants D&B Hoovers et Dow Jones Factiva nous ont aidés à dimensionner les empreintes des opérateurs et à suivre les évolutions de prix. Les sources mentionnées ci-dessus sont illustratives ; de nombreux autres référentiels ouverts et payants ont été examinés pour affiner les chiffres et les hypothèses.

Dimensionnement du marché et prévisions

Une construction descendante a débuté avec le parc de deux-roues et trois-roues en service, en appliquant des taux de pénétration des véhicules électriques par année de modèle, une fréquence d'échange moyenne et les tarifs de service en vigueur pour reconstituer les dépenses annuelles. Les résultats ont été recoupés par une agrégation ascendante sélective du nombre d'armoires multiplié par le revenu moyen par armoire et des devis d'échantillons de fournisseurs. Les variables critiques — croissance du parc de véhicules électriques urbains, cycles d'utilisation des armoires, trajectoires des prix de location de batteries, indexation des tarifs d'électricité et incitations politiques — alimentent une régression multivariée et une analyse de scénarios qui projettent la valeur jusqu'en 2030. Lorsque les données au niveau des opérateurs étaient lacunaires, nous avons comblé les lacunes en appliquant des proxies d'utilisation vérifiés provenant de villes comparables, puis nous les avons validés avec des experts locaux avant de figer la référence.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux données d'importation de packs de batteries des douanes et aux relevés trimestriels de déploiement des stations. Les réviseurs seniors approuvent après avoir réconcilié les anomalies. Nous actualisons le fichier chaque année et publions des révisions intermédiaires lorsque des chocs politiques ou de prix importants surviennent. Une dernière vérification par un analyste est effectuée immédiatement avant la livraison au client.

Pourquoi la référence de Mordor sur le remplacement de batteries en Asie du Sud-Est mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des géographies différentes, incluent des flux de revenus différents ou étendent les prévisions bien au-delà des déploiements d'infrastructures vérifiables.

Les principaux facteurs d'écart ici concernent (i) l'inclusion ou non des pilotes d'échange pour quatre-roues dans les totaux, (ii) la façon dont les remises d'abonnement sont annualisées, (iii) le calendrier de conversion des devises et (iv) la cadence de mise à jour. Mordor met à jour annuellement, tandis que certaines sources maintiennent des cycles de 18 à 24 mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,71 milliard USD (2025) | ||

| 12,57 millions USD (2022) | Cabinet de conseil régional A | Ne comptabilise que les stations manuelles et exclut les revenus de services, conduisant à une sous-estimation |

| 240,7 millions USD (2024, mondial) | Revue professionnelle B | Périmètre mondial combiné avec le matériel de recharge ; absence de ventilation ASEAN, diluant la vue régionale |

| 20,26 milliards USD (2035, Asie-Pacifique) | Cabinet de conseil mondial C | Géographie plus large et horizon de dix ans gonflent le chiffre par rapport à notre référence à court terme, limitée à l'Asie du Sud-Est |

La comparaison montre qu'une fois la géographie, les postes de revenus et la période de prévision alignés, l'approche disciplinée et actualisée annuellement de Mordor fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du remplacement de batteries en Asie du Sud-Est ?

Le marché s'établit à 0,94 milliard USD en 2026 avec un TCAC de 32,52 % jusqu'en 2031.

Quel pays domine le marché du remplacement de batteries en Asie du Sud-Est ?

L'Indonésie détient la plus grande part à 37,12 % en raison de son vaste parc de motos et de ses incitations favorables.

Pourquoi les modèles d'abonnement sont-ils populaires pour le remplacement de batteries ?

Les abonnements offrent des coûts mensuels prévisibles et peuvent réduire les dépenses par échange jusqu'à 30 % pour les flottes à forte utilisation.

Quel est le principal obstacle à un déploiement plus rapide ?

Le capex des stations automatisées, compris entre 150 000 et 300 000 USD, reste le principal frein, notamment dans les zones à faible densité.

Comment les stations de remplacement de batteries soutiennent-elles le réseau électrique ?

Couplées au solaire, les stations agissent comme un stockage distribué, revendant de l'électricité lors des pics de demande et améliorant la rentabilité des projets de 20 à 30 %.

Quelle chimie de batterie devrait connaître la croissance la plus rapide ?

Les batteries à l'état solide affichent le TCAC projeté le plus élevé à 32,56 % en raison de leurs avantages en matière de sécurité et de densité énergétique.

Dernière mise à jour de la page le: