Taille et part de marché des systèmes de gestion de batterie automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

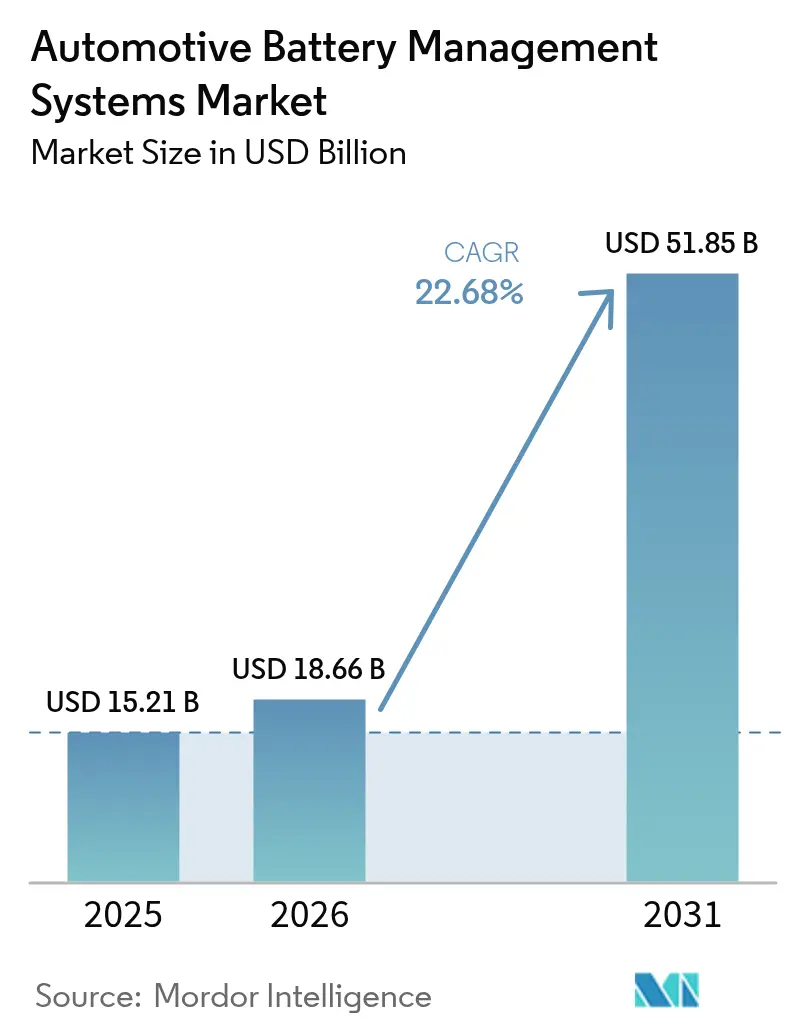

| Taille du Marché (2026) | 18.66 Milliards de dollars |

| Taille du Marché (2031) | 51.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.68% CAGR |

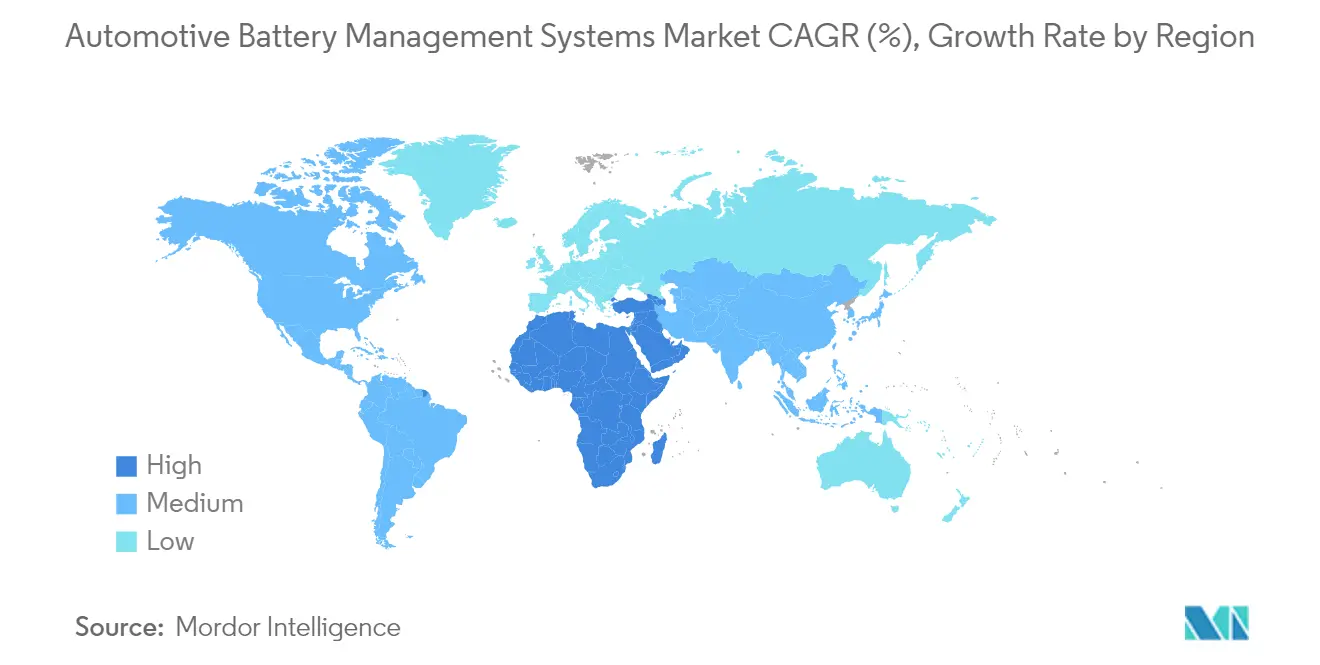

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

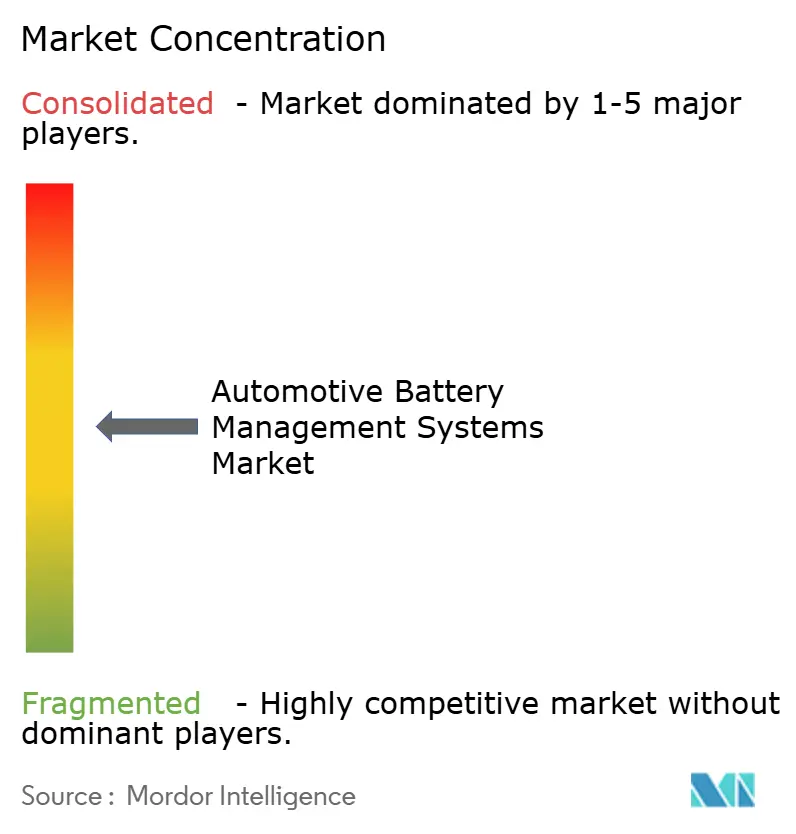

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de batterie automobile par Mordor Intelligence

La taille du marché des systèmes de gestion de batterie automobile en 2026 est estimée à 18,66 milliards USD, en hausse par rapport à la valeur de 2025 de 15,21 milliards USD, avec des projections pour 2031 indiquant 51,85 milliards USD, progressant à un TCAC de 22,68 % sur la période 2026-2031. Cette expansion reflète le basculement mondial des moteurs à combustion interne vers la propulsion électrifiée, dans lequel un système de gestion de batterie (BMS) fonctionne comme le système nerveux central du véhicule. La pression réglementaire, notamment les règles de cybersécurité ISO 21434 entrées en vigueur pour les nouveaux modèles de véhicules en 2024, accélère la demande de conceptions cybersécurisées. Parallèlement, la migration rapide des topologies câblées vers des topologies modulaires et sans fil réduit le poids des faisceaux, améliore la densité énergétique et raccourcit les délais d'assemblage. Les solutions sans fil telles que le BMS à bande ultralarge de NXP, mis à disposition pour les essais des équipementiers en 2025, illustrent la manière dont les architectures de nouvelle génération peuvent concilier les objectifs de sécurité, d'efficacité et de coût.[1]NXP Semiconductors, "NXP lance un BMS sans fil à bande ultralarge pour l'automobile," nxp.com La hausse des objectifs de ventes de véhicules électriques (VE), la baisse du coût des blocs-batteries et l'adoption généralisée des chimies lithium-fer-phosphate (LFP) continuent de stimuler les mises à niveau de conception qui placent davantage d'intelligence au niveau des cellules et des modules, renforçant une trajectoire de croissance solide pour le marché des systèmes de gestion de batterie automobile.

Principaux enseignements du rapport

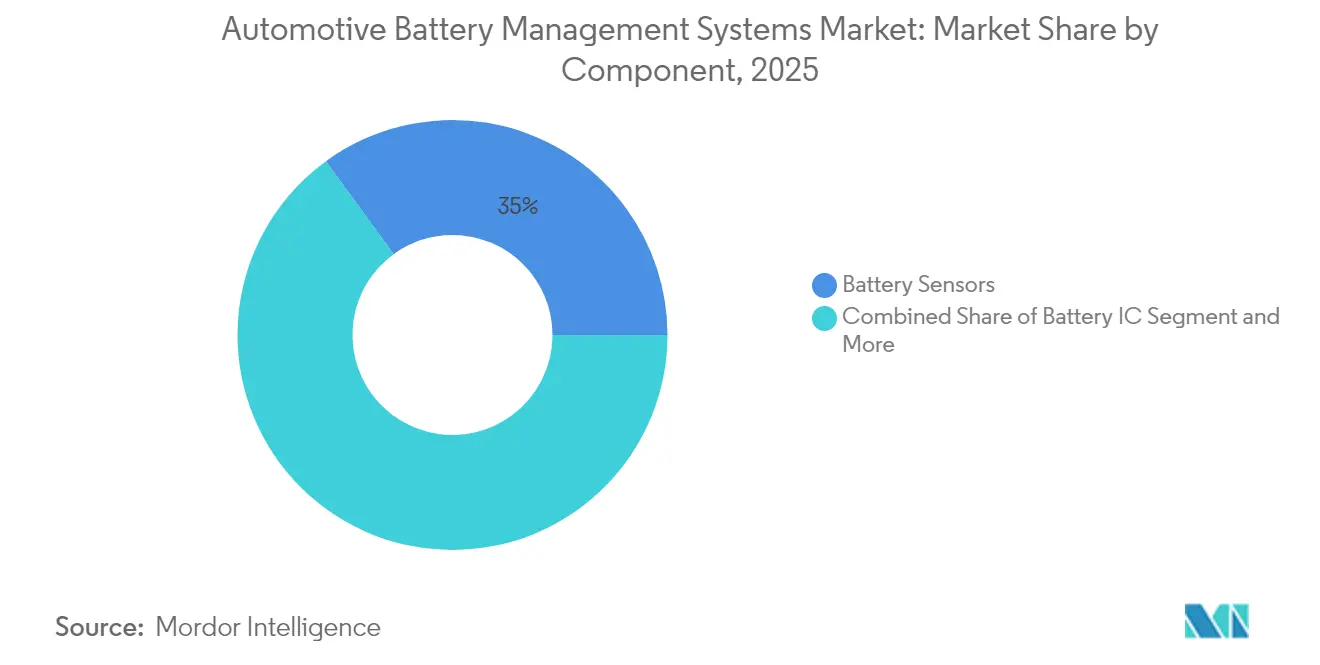

- Par composant, les capteurs de batterie détenaient 35,02 % de la part de marché des systèmes de gestion de batterie automobile en 2025 et progressent à un TCAC de 24,12 % jusqu'en 2031.

- Par topologie, les systèmes modulaires étaient en tête avec une part de revenus de 48,42 % en 2025 ; la topologie sans fil devrait progresser à un TCAC de 33,82 % jusqu'en 2031.

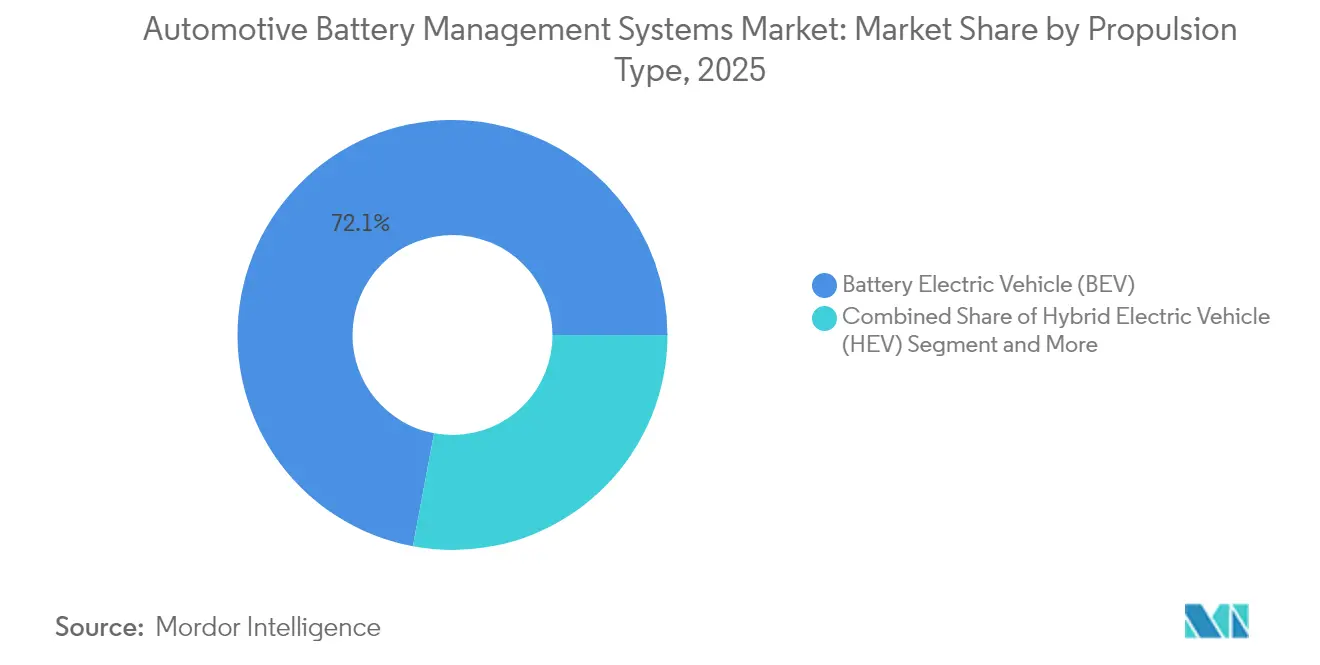

- Par type de propulsion, les véhicules électriques à batterie ont capté 72,05 % de la taille du marché des systèmes de gestion de batterie automobile en 2025, tandis que les véhicules électriques à pile à combustible devraient progresser à un TCAC de 36,41 % sur la période 2026-2031.

- Par type de véhicule, les voitures particulières représentaient 54,04 % du marché en 2025 et progressent à un TCAC de 24,73 % vers 2031.

- Par géographie, l'Asie-Pacifique dominait avec 60,77 % du marché des systèmes de gestion de batterie automobile en 2025, tandis que la région Moyen-Orient et Afrique accélère à un TCAC de 26,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de gestion de batterie automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Élargissement mondial des mandats de vente de VE | +5.5% | UE, Chine, États-Unis | Moyen terme (2-4 ans) |

| Baisse du coût des blocs-batteries | +4.2% | Asie-Pacifique et marchés émergents | Court terme (≤ 2 ans) |

| Passage des topologies centralisées aux topologies modulaires et sans fil | +3.3% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Demande croissante de chimie LFP nécessitant un équilibrage actif avancé | +3.1% | Chine, Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de BMS cybersécurisé imposée par l'ISO 21434 | +2.2% | UE, Amérique du Nord | Court terme (≤ 2 ans) |

| Passage des équipementiers à la conception de circuits intégrés spécifiques BMS en interne pour réduire les coûts de redevances de propriété intellectuelle | +1.7% | Allemagne, Japon, Corée du Sud, États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement mondial des mandats de vente de VE

Les politiques contraignantes en matière de véhicules zéro émission dans des régions telles que l'UE et la Californie rehaussent le niveau de référence en matière de durabilité, de maintien de l'autonomie et de transparence de l'état de santé de la batterie. Les règles Euro 7 entreront en vigueur en 2026, et les exigences Advanced Clean Cars II de la Californie imposent un maintien de l'autonomie à 80 % sur 150 000 miles, obligeant les fournisseurs de BMS à intégrer des analyses d'état de santé plus sophistiquées et des modèles de dégradation. L'harmonisation des règles incite les plateformes mondiales à adopter une architecture unique conforme aux exigences réglementaires, valorisant le marché des systèmes de gestion de batterie automobile alors que les équipementiers cherchent à éviter les conceptions spécifiques à chaque région. Les fournisseurs qui intègrent déjà des algorithmes adaptatifs prennent de l'avance, tandis que les acteurs historiques font face à des cycles de validation et des coûts supplémentaires.

Baisse du coût des blocs-batteries

La baisse rapide des prix des blocs-batteries lithium-ion remodèle les structures de coûts. Les blocs LFP grand public affichaient en moyenne 75 USD par kWh en 2024, et des essais pilotes de batteries sodium-ion ont démontré des coûts aussi bas que 10 USD par kWh. À mesure que les cellules deviennent moins chères, les équipementiers peuvent allouer une part plus importante du budget batterie à des fonctions BMS plus intelligentes, telles que l'analyse prédictive et la connectivité sans fil, plutôt que de se concentrer uniquement sur la réduction des coûts matériels. Ce glissement vers un contenu à plus haute valeur ajoutée par bloc renforce la demande de solutions avancées de gestion de batterie sur l'ensemble du marché des systèmes de gestion de batterie automobile.

Passage des topologies centralisées aux topologies modulaires et sans fil

Les fabricants adoptent des cartes modulaires reliées par des nœuds sans fil reconfigurables par logiciel, réduisant jusqu'à 90 % des faisceaux de cuivre. Analog Devices et NXP ont démontré des piles sans fil conformes à l'ISO 21434 qui maintiennent la précision de mesure tout en simplifiant l'assemblage des blocs. Ces conceptions améliorent la maintenabilité et posent les bases des mises à jour du micrologiciel BMS par voie hertzienne, une exigence clé pour les véhicules définis par logiciel. L'adoption rapide des unités sans fil est donc appelée à élargir le marché des systèmes de gestion de batterie automobile à moyen terme.

Demande croissante de chimie LFP nécessitant un équilibrage actif avancé

Le profil de décharge plat du LFP complique l'estimation de l'état de charge, poussant les fournisseurs à intégrer des capteurs multi-physiques, un filtrage de Kalman adaptatif et des circuits d'équilibrage actif. La cellule Shenxing PLUS 1 000 km de CATL illustre la réduction des écarts de performance, mais la tension stable continue de compliquer la surveillance traditionnelle.[2]CATL, "La batterie LFP Shenxing PLUS offre une autonomie de 1 000 km," catl.com Les fournisseurs proposant des algorithmes indépendants du matériel capables de gérer la dérive cellule à cellule obtiennent une prime sur le marché des systèmes de gestion de batterie automobile, en particulier pour les flottes commerciales qui valorisent la sécurité et le faible coût total de possession.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rappels pour emballement thermique augmentant les provisions pour garantie | -2.7% | Amérique du Nord, mondial | Court terme (≤ 2 ans) |

| Pénuries aiguës de semi-conducteurs de puissance | -2.2% | Centres de production Asie-Pacifique | Court terme (≤ 2 ans) |

| Surcoûts de traçabilité liés au passeport batterie de l'UE après 2027 | -1.5% | UE, marchés d'exportation | Moyen terme (2-4 ans) |

| Le BMS prédictif basé sur l'IA manque encore de certification de sécurité fonctionnelle | -1.3% | Segments premium mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rappels pour emballement thermique augmentant les provisions pour garantie

Des incidents d'incendie très médiatisés ont entraîné des rappels importants, contraignant les constructeurs automobiles à augmenter leurs provisions pour garantie et à adopter des conceptions de blocs conservatrices. Le rappel multi-marques de Samsung SDI et le développement par Hyundai Mobis de modules auto-extincteurs soulignent l'urgence du secteur. Les coûts supplémentaires liés à l'isolation, à la suppression des incendies et aux capteurs redondants peuvent ralentir le déploiement de fonctions BMS expérimentales, tempérant la croissance à court terme du marché des systèmes de gestion de batterie automobile.

Pénuries aiguës de semi-conducteurs de puissance

Les déficits en IGBT et en MOSFET à fort courant perturbent la production de cartes d'équilibrage actif, entraînant des reconceptions faisant appel à des fournisseurs secondaires et augmentant les coûts d'approvisionnement. Les fournisseurs de BMS dépendant de puces à source unique ou de nœuds lithographiques anciens ont subi des retards de calendrier. Bien que des usines au Japon, en Malaisie et aux États-Unis étendent leurs capacités, la disponibilité limitée continue de constituer un défi qui freine les montées en volume sur le marché des systèmes de gestion de batterie automobile au cours des un à deux prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'intégration s'intensifie autour des circuits intégrés de batterie

Les capteurs de batterie ont capté 35,02 % de la part de marché des systèmes de gestion de batterie automobile en 2025, et le segment devrait afficher un TCAC de 24,12 % jusqu'en 2031. Le déploiement plus large de la détection multi-physique, couvrant la température, la pression, les dégagements gazeux et l'humidité, permet aux équipementiers de passer d'une protection passive à des diagnostics prédictifs en temps réel. L'adoption s'accélère à mesure que les régulateurs exigent une détection améliorée de l'emballement thermique et que les opérateurs de flottes recherchent des données granulaires pour optimiser les cycles d'utilisation et la couverture de garantie. L'intégration de capteurs de CO₂ et de H₂ dans les cartes au niveau des modules améliore les capacités d'alerte précoce, contribuant à éviter des rappels et des temps d'arrêt coûteux. À mesure que les blocs VE dépassent 800 V, les capteurs à effet Hall et à shunt haute résolution deviennent indispensables pour une estimation précise de l'état de charge et de l'état de santé, consolidant la trajectoire d'expansion à long terme du segment.

La précision de tension au niveau des cellules, atteignant désormais ±2 mV, permet un équilibrage de charge plus fin et une durée de vie prolongée du bloc, faisant de la précision des circuits intégrés un critère d'achat déterminant. Les principaux fabricants de puces ont fusionné les blocs de mesure, d'équilibrage et de communication sur des puces uniques, réduisant l'encombrement des cartes et simplifiant les qualifications automobiles. Le compartiment résiduel « Autres composants électroniques et matériaux », englobant les charges thermiques conductrices, les feuilles d'aérogel et les composites à changement de phase, continue de s'élargir à mesure que la densité énergétique augmente, appelant à des solutions supérieures de dissipation thermique et d'isolation.

Par topologie : dominance modulaire avec une dynamique sans fil

En 2025, les configurations modulaires représentaient 48,42 % de la part de marché des systèmes de gestion de batterie automobile, reflétant la préférence des équipementiers pour des sous-modules de batterie évolutifs pouvant être réorganisés sans refonte complète. L'isolation au niveau du boîtier de la détection et de l'actionnement offre une tolérance aux pannes adaptée aux flottes commerciales et aux véhicules de covoiturage à forte utilisation. Les blocs matériels incrémentiels facilitent également le remplacement rapide en ligne, améliorant la disponibilité des véhicules.

Les conceptions sans fil se développent rapidement, affichant un TCAC de 33,82 % sur la période 2026-2031, à mesure que la miniaturisation des antennes, les protocoles maillés sécurisés et les piles RF certifiées atteignent la maturité de production. L'élimination des faisceaux en guirlande réduit le poids du bloc et libère de précieux centimètres cubes pour des plaques de refroidissement actif ou des cellules supplémentaires. Les topologies centralisées se maintiennent dans les voitures particulières d'entrée de gamme, où la simplicité des composants prime sur l'extensibilité, tandis que les architectures distribuées de niche répondent aux exigences de redondance extrême dans les programmes de sport automobile et d'aérospatiale croisée, préservant la diversité des produits au sein du marché des systèmes de gestion de batterie automobile.

Par type de propulsion : la domination des VEB stimule l'adoption des VEPAC

Les véhicules électriques à batterie, responsables de 72,05 % des revenus du secteur en 2025, ont établi la référence en matière de capacité de bloc, de charges thermiques et de cadence de mise à jour logicielle, créant des économies d'échelle pour les fournisseurs de BMS. Les blocs à haute énergie exigent une surveillance multicouche, entraînant des révisions continues du micrologiciel qui valident les flux de travail par voie hertzienne sur l'ensemble du marché des systèmes de gestion de batterie automobile.

Les véhicules électriques à pile à combustible, bien que plus modestes en volumes absolus, affichent le TCAC le plus rapide à 36,41 % à mesure que les constructeurs automobiles utilisent des piles hybrides combinant des ultracondensateurs, des piles à hydrogène et des batteries tampon. Ces architectures à énergie mixte nécessitent des unités BMS capables de gérer les charges transitoires, le comportement au démarrage à froid et les normes de sécurité liées à l'hydrogène. Les segments hybride électrique et hybride rechargeable offrent des revenus intermédiaires, permettant aux fournisseurs de valider les algorithmes dans des cycles d'utilisation variés avant le déploiement complet des VEB.

Par type de véhicule : les voitures particulières se développent tandis que les flottes commerciales resserrent leurs spécifications

Les voitures particulières ont produit à la fois la plus grande tranche de revenus à 54,04 % et un TCAC robuste de 24,73 %, portées par l'adoption grand public dans les segments compacts et intermédiaires. Les volumes unitaires élevés répartissent les coûts de R&D, permettant aux fournisseurs d'amortir la conformité ASIL-D, les chargeurs d'amorçage sécurisés et les diagnostics avancés. À mesure que les options VE se multiplient dans les tranches inférieures à 25 000 USD, les équipementiers attendent des fonctionnalités BMS autrefois réservées aux finitions premium, élargissant la demande totale adressable au sein du marché des systèmes de gestion de batterie automobile.

Les véhicules utilitaires légers bénéficient du transfert technologique des voitures particulières mais nécessitent une validation étendue des cycles d'utilisation, tandis que les véhicules utilitaires moyens et lourds requièrent des boîtiers renforcés, des contacteurs redondants et des connexions à la télématique de flotte. Les deux et trois-roues en Asie du Sud-Est et en Afrique privilégient des cartes BMS simplifiées avec des dispositifs de sécurité essentiels à des prix très bas, soutenant les volumes même si le revenu par unité est faible. Les équipements spéciaux hors route déploient des enveloppes thermiques améliorées et des composants électroniques à large plage de température qui migrent ensuite vers les voitures grand public, illustrant le flux d'innovation intersegments.

Analyse géographique

L'Asie-Pacifique a conservé une part dominante de 60,77 % du marché des systèmes de gestion de batterie automobile en 2025. La chaîne de valeur des batteries verticalement intégrée de la Chine — de l'affinage en amont à l'assemblage final des véhicules — comprime les structures de coûts et accélère les itérations de conception. Les incitations gouvernementales à l'achat, les politiques favorables d'immatriculation dans les mégapoles et un écosystème de recharge mature stimulent la pénétration des VE et renforcent les expéditions d'unités BMS. L'effet de levier sur la chaîne d'approvisionnement s'étend même à l'Europe et à l'Amérique du Nord, les fournisseurs chinois de cellules et de modules ouvrant des usines en Pologne, en Hongrie et au Nevada pour sécuriser un accès sans droits de douane et raccourcir les circuits logistiques.

La région Moyen-Orient et Afrique, bien qu'émergeant d'une base faible, est la région à la croissance la plus rapide avec un TCAC de 26,9 % jusqu'en 2031. Dubaï, Riyad et Le Caire déploient des corridors de bus électriques et des objectifs d'électrification du dernier kilomètre qui exigent des conceptions BMS tolérantes à la chaleur. Les alliances public-privé canalisent les investissements dans le stockage d'énergie connecté au réseau, créant des ventes adjacentes pour les blocs de véhicules reconditionnés et les logiciels BMS de seconde vie.

L'Amérique du Nord prend de l'élan grâce à la loi sur la réduction de l'inflation qui galvanise la fabrication nationale de cellules et de modules. Les investissements de BMW, Toyota et Hyundai dans les Carolines, en Géorgie et en Ontario réduisent la dépendance aux importations asiatiques et soutiennent l'approvisionnement local en cartes BMS. L'Europe reste un précurseur réglementaire, le passeport batterie à venir poussant des fonctionnalités de traçabilité qui augmentent la complexité des systèmes et le contenu logiciel. Ces exigences élèvent le revenu par véhicule et différencient les fournisseurs prêts avec des pipelines cloud sécurisés, soutenant des perspectives globales saines pour le marché des systèmes de gestion de batterie automobile.

Paysage concurrentiel

La concurrence est modérée, avec des fabricants de semi-conducteurs établis, des acteurs logiciels de niche et des unités internes des équipementiers. Texas Instruments, Analog Devices et NXP ancrent le domaine de la mesure de précision, s'appuyant sur des décennies de savoir-faire en gestion de la qualité et de vastes portefeuilles de sécurité fonctionnelle. Leurs conceptions de référence raccourcissent le temps de vérification des équipementiers, préservant la pertinence sur le marché même sous la pression des prix.

Des challengers orientés logiciel tels que Eatron Technologies et Twaice promeuvent l'analytique en périphérie et des jumeaux numériques basés sur la physique capables de prédire la durée de vie résiduelle utile. Ces entreprises s'associent à des hyperscalers cloud pour proposer des modèles d'abonnement liés à la disponibilité des flottes, injectant des flux de revenus récurrents dans le marché des systèmes de gestion de batterie automobile. Les équipementiers, soucieux de posséder la propriété intellectuelle des batteries, ont lancé des centres de conception de circuits intégrés spécifiques conjoints ; la coentreprise Cariad de Volkswagen, le spin-off Ampere de Renault et les efforts de Stellantis avec Foxconn illustrent la dynamique d'intégration verticale.

La certification BMS sans fil est devenue une capacité de niche. Des spécialistes des équipements de test comme Rohde & Schwarz fournissent des suites de conformité RF, tandis que les fournisseurs de matériel intègrent des cadres de mise à jour par voie hertzienne pour répondre à l'analyse des menaces ISO 21434.[3]Rohde & Schwarz, "Solution de test RF pour BMS sans fil automobile," rohde-schwarz.com Les innovateurs en matériaux développant des coussinets thermiques chargés de céramique et des revêtements intumescents complètent l'écosystème, créant un terrain de jeu multidimensionnel où les compétences en électronique, en logiciel et en science des matériaux se croisent.

Leaders du secteur des systèmes de gestion de batterie automobile

LG Energy Solution

Panasonic (Ficosa)

CATL

Robert Bosch GmbH

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Eberspacher et Farasis Energy ont forgé un partenariat autour des batteries automobiles basse tension combinant l'expertise BMS 12 V certifiée ASIL-C avec des cellules LFP haute puissance.

- Novembre 2024 : NXP a présenté un BMS sans fil à bande ultralarge qui élimine 90 % des faisceaux de câblage et satisfait à l'ISO 21434 CAL-4, ouvrant les évaluations des équipementiers au deuxième trimestre 2025.

- Août 2024 : LG Energy Solution a lancé une gamme de logiciels de diagnostic de sécurité des batteries, élargissant sa portée dans le BMS et la surveillance des flottes.

- Juin 2024 : About:Energy et STMicroelectronics ont dévoilé un démonstrateur fusionnant les données de batterie Voltt avec les microcontrôleurs automobiles de ST pour aider les équipementiers à développer des solutions BMS en interne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des systèmes de gestion de batterie (BMS) automobiles comme l'ensemble des unités de contrôle électronique installées en usine et de remplacement après-vente, des capteurs, du câblage et des logiciels embarqués qui surveillent, équilibrent et protègent les batteries haute tension dans les voitures particulières, les véhicules utilitaires, les deux-/trois-roues et les véhicules électriques spéciaux hors route. Nous traitons de manière équivalente les groupes motopropulseurs hybrides rechargeables, hybrides, électriques à batterie et à pile à combustible, car chacun dépend d'une supervision comparable au niveau du pack.

(Exclusion du périmètre) Les produits BMS pour le stockage d'énergie stationnaire, l'électronique grand public et les démarreurs 12 volts sont hors du champ de cette analyse.

Aperçu de la segmentation

- Par composant

- Circuit intégré de batterie

- Capteurs de batterie

- Autres composants électroniques et matériaux

- Par topologie

- Centralisé

- Modulaire

- Distribué

- Sans fil

- Par type de propulsion

- Véhicule électrique hybride (HEV)

- Véhicule électrique hybride rechargeable (PHEV)

- Véhicule électrique à batterie (BEV)

- Véhicule électrique à pile à combustible (FCEV)

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules utilitaires moyens et lourds

- Deux et trois-roues

- Véhicules hors route et spéciaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des intégrateurs de packs, des fournisseurs électroniques de rang 1, des fabricants de cellules et des opérateurs de flottes en Asie-Pacifique, en Europe et en Amérique du Nord. Ces discussions ont permis de clarifier le nombre typique de modules, les architectures sans fil émergentes, les taux de défaillance sous garantie dans des conditions réelles et les trajectoires de prix attendues, nous aidant à valider les résultats documentaires et à affiner les hypothèses clés.

Recherche documentaire

Nous avons commencé par les statistiques publiques d'organismes tels que l'Agence internationale de l'énergie, l'OICA, les données douanières d'Eurostat et l'US International Trade Administration pour cartographier la production de véhicules électriques, les capacités des packs et les prix de vente moyens. Les associations professionnelles telles que China EV100 et l'Alliance européenne pour les batteries, les revues scientifiques à comité de lecture sur les chimies des cellules et les dépôts d'entreprises ont enrichi les bases de référence des tendances, tandis que les bibliothèques payantes, notamment D&B Hoovers et Dow Jones Factiva, ont fourni les données financières des entreprises et les récentes annonces de gains de conception. D'autres sources réputées, des appels d'offres gouvernementaux, des résumés de brevets via Questel et des documents de normalisation (UNECE R100, ISO 21434) ont complété la revue documentaire. Cette liste est illustrative ; de nombreuses références supplémentaires ont alimenté les vérifications des données et la construction du contexte.

Dimensionnement du marché et prévisions

Une approche descendante mixte, s'appuyant sur les volumes de production de véhicules électriques, la capacité moyenne des packs en kWh, les ratios BMS typiques en dollars par kWh et la demande historique de rétrofit, est corroborée par des recoupements ascendants sélectifs tels que des récapitulatifs d'articles de nomenclature OEM échantillonnés et des estimations ASP × volume par canal. Les variables qui pilotent notre modèle comprennent la pénétration des véhicules électriques, les capacités moyennes des batteries par segment, les évolutions du mix de chimie des packs (NMC vs LFP), la part des topologies sans fil et les expirations des subventions régionales. Les prévisions jusqu'en 2030 utilisent une régression multivariée avec la production de véhicules électriques, les perspectives des prix du lithium et la rigueur réglementaire comme indicateurs avancés ; l'analyse de scénarios traite des chocs liés à la chaîne d'approvisionnement ou aux politiques. Les lacunes de données dans les récapitulatifs des fournisseurs sont comblées à l'aide d'hypothèses de pénétration calibrées alignées sur les informations issues des entretiens.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport à des signaux indépendants d'expéditions, de commerce et de dépôts de brevets. Un analyste senior examine les anomalies avant validation. Le jeu de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que de nouveaux mandats de sécurité ou le lancement de grandes gigafactories. Une vérification de dernière minute est effectuée avant toute livraison au client.

Pourquoi la base de référence de Mordor sur les systèmes de gestion de batterie automobiles est fiable

Les estimations publiées par différentes entreprises convergent rarement, car elles adoptent des périmètres de produits, des bases de devises, des cadences d'actualisation et des hypothèses de canaux différents.

Les principaux facteurs d'écart ici découlent de la prise en compte ou non des unités aftermarket, de la pondération des hybrides à tension mixte et de la profondeur de la validation primaire derrière l'érosion supposée des ASP ou les taux d'adoption du sans-fil. Mordor maintient un périmètre transparent, applique des taux de change 2025 actualisés et revalide les prix au niveau du pack par le biais d'entretiens continus, ce qui ensemble ancre une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,21 Md USD (2025) | Mordor Intelligence | - |

| 6,53 Md USD (2025) | Global Consultancy A | Mix de véhicules étroit ; des enquêtes primaires limitées conduisent à un périmètre conservateur |

| 4,10 Md USD (2024) | Industry Journal B | Ne comptabilise que les revenus matériels, omet l'aftermarket et les modules sans fil |

| 5,60 Md USD (2024) | Research House C | Exclut les plateformes HEV et utilise des conversions de devises obsolètes |

Pris dans leur ensemble, la comparaison montre qu'une fois le périmètre, l'alignement des devises et les entretiens sur le marché en temps réel équilibrés, le chiffre de Mordor offre aux décideurs la base de référence la plus fiable et la plus transparente pour la planification et l'étalonnage.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de gestion de batterie automobile d'ici 2031 ?

Le marché devrait atteindre 51,85 milliards USD en 2031, progressant à un TCAC de 22,68 % à partir de 2026.

Quel composant domine actuellement le marché des systèmes de gestion de batterie automobile ?

Les capteurs de batterie dominent le domaine, représentant 35,02 % des revenus de 2025 grâce à leur rôle essentiel dans la surveillance précise des cellules.

Pourquoi les topologies sans fil gagnent-elles du terrain dans les systèmes de gestion de batterie ?

L'architecture sans fil supprime les faisceaux de câblage encombrants, réduit le poids du bloc et prend en charge des configurations de modules flexibles tout en répondant aux nouvelles exigences en matière de cybersécurité.

Quelle région devrait connaître la croissance la plus rapide sur le marché des systèmes de gestion de batterie automobile ?

Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 26,9 % entre 2026 et 2031 en raison des nouveaux programmes de mobilité électrique et des investissements dans les infrastructures.

Dernière mise à jour de la page le: