Taille et part de marché des batteries pour véhicules électriques en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

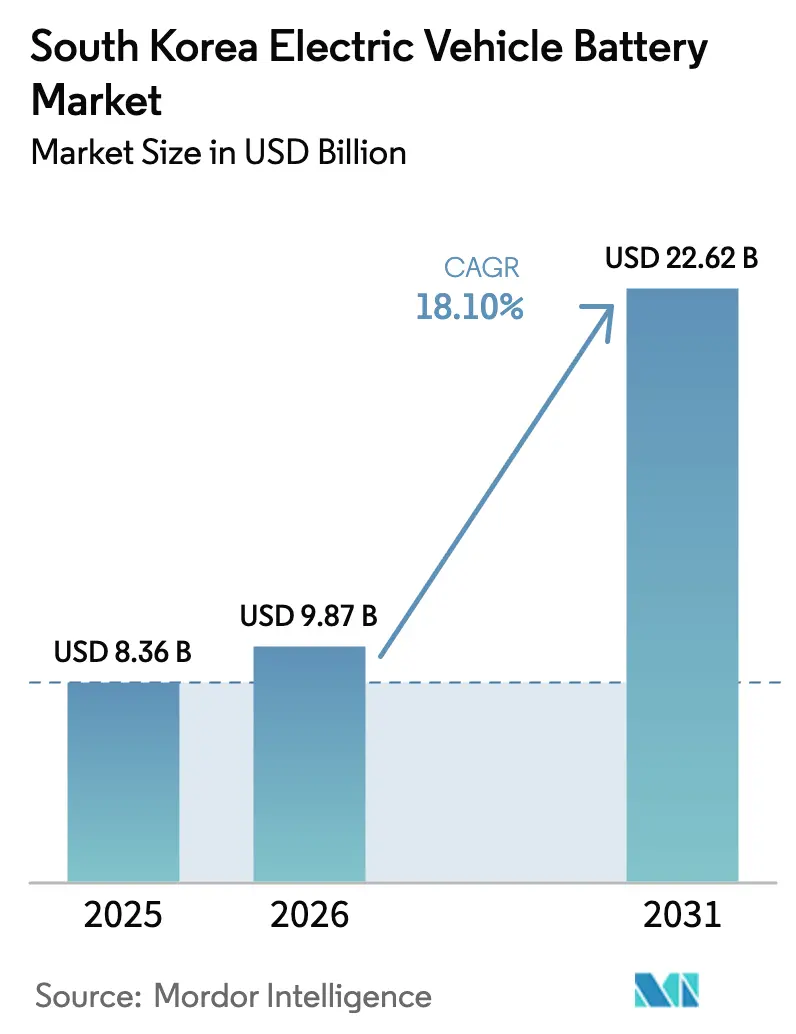

| Taille du marché de l'année de base (2025) | 8.36 Milliards de dollars |

| Taille du Marché (2026) | 9.87 Milliards de dollars |

| Taille du Marché (2031) | 22.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries pour véhicules électriques en Corée du Sud par Mordor Intelligence

La taille du marché des batteries pour véhicules électriques en Corée du Sud devrait croître de 8,36 milliards USD en 2025 à 9,87 milliards USD en 2026 et devrait atteindre 22,62 milliards USD d'ici 2031, à un TCAC de 18,1 % sur la période 2026-2031. La taille actuelle du marché des batteries pour véhicules électriques en Corée du Sud témoigne de la capacité de la nation à convertir une politique industrielle à long terme en échelle commerciale immédiate, portée par la construction rapide de gigafactories et des incitations ciblées aux consommateurs. La demande est en forte hausse alors que les constructeurs automobiles nationaux accélèrent le lancement de modèles électrifiés, tandis que les marchés de la défense et les initiatives de seconde vie ouvrent des canaux de revenus parallèles qui réduisent l'exposition aux fluctuations des coûts des matières premières. L'intensité concurrentielle reste élevée. Pourtant, les entreprises locales maintiennent un avantage technologique dans les chimies à haute teneur en nickel et dans les chimies LFP émergentes, ce qui leur permet de défendre des prix premium sur les marchés d'exportation. Les contraintes de capacité du réseau électrique et la volatilité des matières premières pèsent sur les marges à court terme. Néanmoins, les cadres de recyclage et les efforts d'intégration verticale atténuent les risques structurels, soulignant la résilience du marché des batteries pour véhicules électriques en Corée du Sud.

Principaux enseignements du rapport

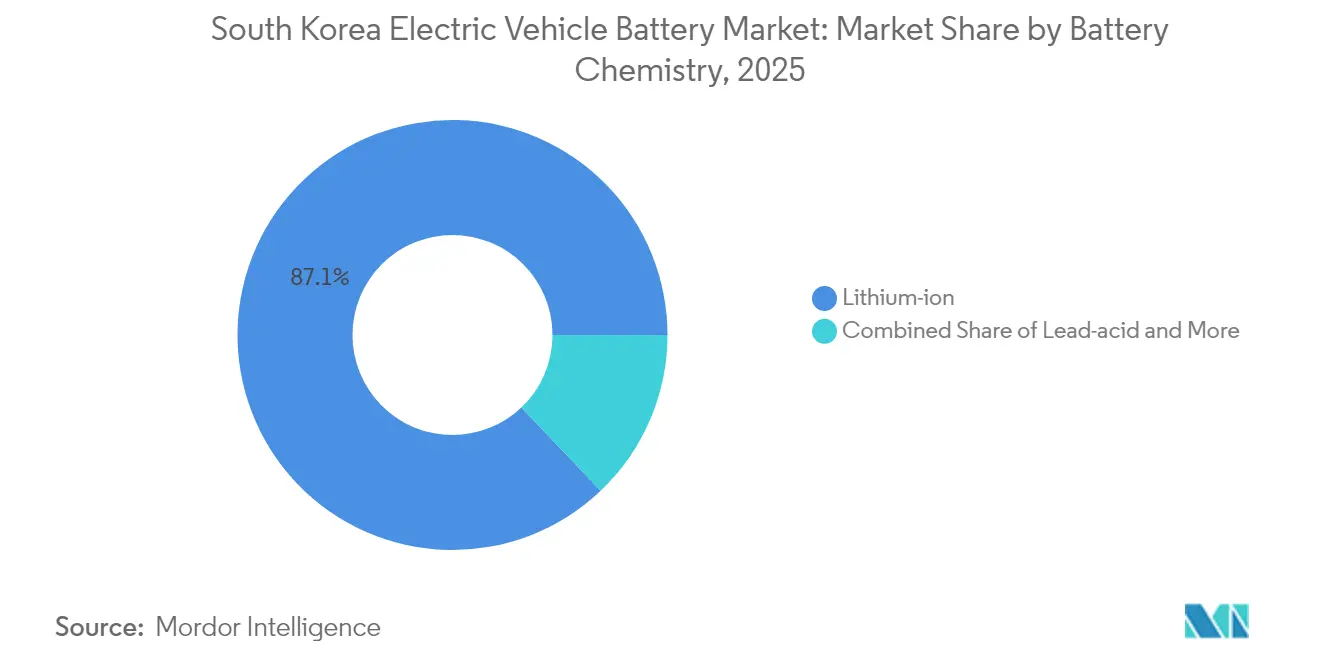

- Par chimie de batterie, le lithium-ion a dominé avec une part de revenus de 87,10 % du marché des batteries pour véhicules électriques en Corée du Sud en 2025, et il affiche également un TCAC robuste de 18,08 % jusqu'en 2031.

- Par type de véhicule, les véhicules électriques à batterie ont représenté 72,65 % de la part de marché des batteries pour véhicules électriques en Corée du Sud en 2025, tandis que les véhicules hybrides rechargeables devraient afficher un TCAC de 18,22 % jusqu'en 2031.

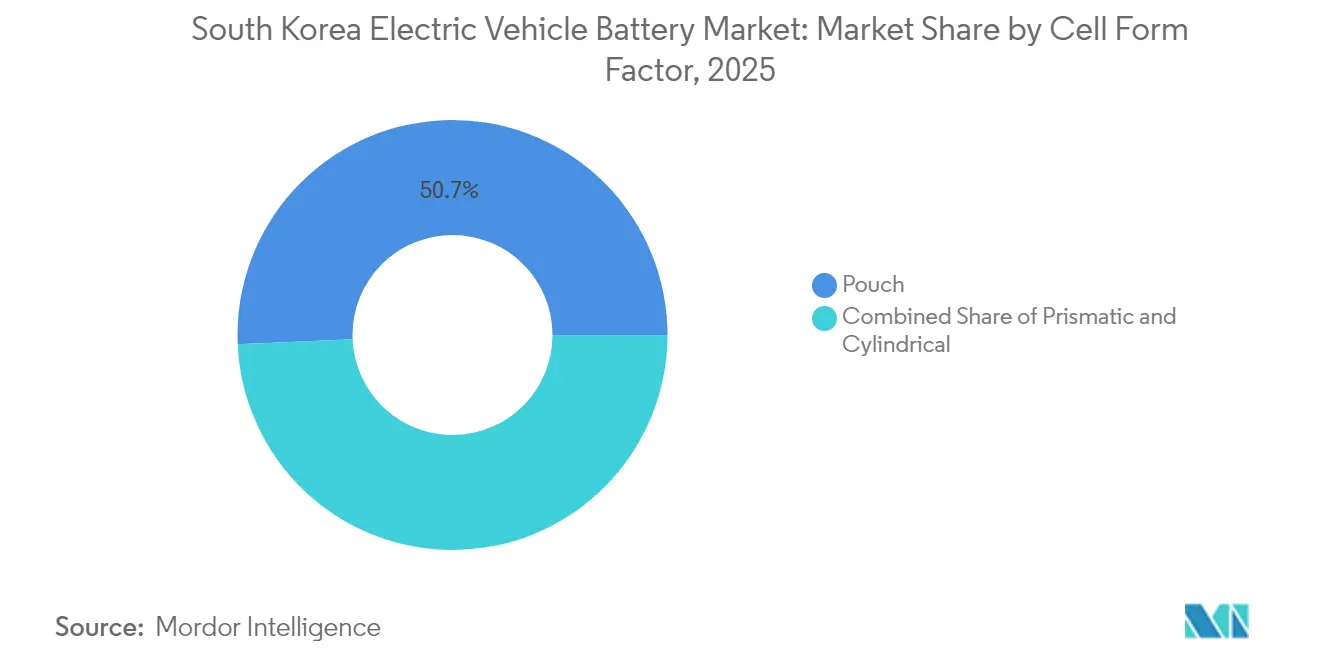

- Par format de cellule, les cellules en poche ont représenté 50,68 % de la taille du marché des batteries pour véhicules électriques en Corée du Sud en 2025, et les cellules cylindriques devraient se développer à un TCAC de 18,31 % jusqu'en 2031.

- Par composant de batterie, le matériau actif de cathode a capturé une part de 36,25 % de la taille du marché des batteries pour véhicules électriques en Corée du Sud en 2025, tandis que les séparateurs devraient croître à un TCAC de 18,28 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des batteries pour véhicules électriques en Corée du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Construction de gigafactories soutenues par les constructeurs automobiles (OEM) | +4.1% | Noyau national, avec expansion vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Renforcement des mandats gouvernementaux d'adoption des véhicules électriques | +3.2% | National, avec répercussions sur les marchés d'exportation de l'ASEAN | Moyen terme (2-4 ans) |

| Croissance rapide des exportations nationales de véhicules électriques | +2.8% | Production nationale, portée mondiale | Moyen terme (2-4 ans) |

| Augmentation des conversions de lignes de stockage d'énergie stationnaire vers les véhicules électriques | +1.9% | National, avec potentiel de transfert de technologie | Long terme (≥ 4 ans) |

| Incitations au réemploi des batteries en seconde vie | +1.1% | National, avec effets de démonstration régionaux | Moyen terme (2-4 ans) |

| Programmes d'électrification militaire | +0.7% | Applications de défense nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Construction de gigafactories soutenues par les constructeurs automobiles (OEM)

Entre 2025 et 2028, les entreprises coréennes exécutent une augmentation de capacité synchronisée dépassant 200 GWh, financée par des augmentations de capital, des prêts multilatéraux et des coentreprises. SK On a achevé sa première ligne pilote à l'état solide en septembre 2025, conférant à l'entreprise une avance en matière de développement dans les chimies post-lithium [1]« Achèvement de la ligne pilote à l'état solide », SK On, skon.com . Samsung SDI a levé un montant considérable en mars 2025 pour financer des modules à haute teneur en nickel et LFP. Le projet LFP du Michigan de LG Energy Solution et un accord de fourniture avec Tesla lient les flux de trésorerie futurs aux incitations politiques américaines [2]« Communiqué d'investissement LFP dans le Michigan », LG Energy Solution, lges.com . La coentreprise Blue Oval SK a obtenu un financement considérable du Département de l'Énergie, confirmant l'importance stratégique du savoir-faire coréen pour l'électrification en Amérique du Nord. Ces annonces raccourcissent les délais de récupération des investissements et positionnent le marché des batteries pour véhicules électriques en Corée du Sud comme le pôle de conception soutenant une empreinte de fabrication dispersée.

Renforcement des mandats gouvernementaux d'adoption des véhicules électriques

Le calendrier révisé des subventions de la Corée exclut de nombreux modèles importés de l'éligibilité aux incitations, orientant les achats des ménages vers les plateformes Hyundai et Kia qui s'approvisionnent exclusivement en cellules nationales [3]« Régime de crédits d'impôt pour les industries stratégiques 2025 », Ministère de l'Économie et des Finances, moef.go.kr . Le programme couvre également les flottes commerciales légères et les véhicules militaires, approfondissant davantage la demande captive pour le marché des batteries pour véhicules électriques en Corée du Sud. Une allocation budgétaire de 2025 pouvant atteindre 200 milliards KRW étend les crédits d'impôt préférentiels aux usines de batteries qualifiées d'« industries stratégiques avancées », réduisant les coûts effectifs du capital jusqu'aux trois cinquièmes [4]« Directives relatives aux subventions pour les batteries avancées », Ministère du Commerce, de l'Industrie et de l'Énergie, motie.go.kr. Les États partenaires d'Asie du Sud-Est adoptent des règles similaires par le biais de mémorandums bilatéraux, créant une demande à l'exportation pour les batteries de fabrication coréenne. Le système de facturation des déchets basé sur le volume de la Corée et les lois sur la responsabilité élargie des producteurs, en vigueur depuis 2003, fournissent l'épine dorsale réglementaire pour la récupération des matériaux en circuit fermé, renforçant la rétention de valeur nationale.

Croissance rapide des exportations nationales de véhicules électriques

Hyundai Motor Group a expédié un nombre record de près de trois lakhs de véhicules électriques à batterie en 2024, une progression d'un cinquième d'une année sur l'autre qui se traduit directement par une augmentation de la demande en cellules pour les fournisseurs locaux. L'investissement prévu dans l'usine d'assemblage de Géorgie constitue un modèle d'approvisionnement en batteries colocalisées, réduisant les coûts de fret et de stock. Néanmoins, la Fédération des industries coréennes estime que les crédits d'impôt américains restrictifs pourraient réduire les ventes à l'exportation d'un montant considérable annuellement, exposant le marché des batteries pour véhicules électriques en Corée du Sud aux fluctuations réglementaires. Les installations mondiales ont connu une croissance exponentielle au premier trimestre 2025, et les marques coréennes ont maintenu une part d'un cinquième malgré une plus grande pénétration chinoise, démontrant que la croissance du volume peut coexister avec des ratios de part en baisse.

Augmentation des conversions de lignes de stockage d'énergie stationnaire vers les véhicules électriques

La maturité de la demande en stockage stationnaire a conduit LG Energy Solution, Samsung SDI et SK On à reconvertir la capacité de stockage d'énergie stationnaire (ESS) inactive pour les cellules automobiles, portant le taux d'utilisation des usines mixtes au-dessus des quatre cinquièmes en 2025. La conversion tire parti des actifs existants de salle sèche, de calandrage et de formation, réduisant l'intensité capitalistique d'un quart par rapport aux constructions sur terrain vierge. La convergence des spécifications de performance des ESS et des véhicules électriques autour de la durée de vie des cycles et de la tolérance thermique simplifie le transfert de conception, tandis que la planification flexible permet aux entreprises de basculer entre les marchés si l'un ou l'autre segment se ralentit. La stratégie élargit les options de production pour le marché des batteries pour véhicules électriques en Corée du Sud et constitue une couverture contre les chocs des prix des matières premières qui affectent différemment l'économie du déploiement selon les cas d'usage.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du nickel et du lithium | -2.4% | Chaînes d'approvisionnement mondiales, impact concentré sur les raffineurs coréens | Court terme (≤ 2 ans) |

| Goulets d'étranglement de la capacité du réseau électrique | -1.8% | Contraintes d'infrastructure nationale | Moyen terme (2-4 ans) |

| Renforcement des exigences ESG | -1.1% | Opérations mondiales, transparence de la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée nationale | -0.9% | Base de fabrication nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

En raison de leur mélange de cathodes à haute teneur en nickel, les fabricants coréens sont davantage exposés aux fluctuations du nickel. La diversification de POSCO Future M vers le graphite non chinois souligne l'urgence de la couverture des matières premières. La révélation par LG Chem en mars 2025 de cathodes LFP sans précurseur vise à réduire la dépendance aux matières premières volatiles. Parallèlement, les tarifs nationaux d'électricité ont augmenté de trois cinquièmes entre 2022 et 2024, amplifiant les risques de répercussion des coûts d'intrants au sein du marché des batteries pour véhicules électriques en Corée du Sud.

Goulets d'étranglement de la capacité du réseau électrique dans les nouvelles usines de cellules

Les usines à l'échelle du gigawatt nécessitent jusqu'à 900 GWh d'énergie stable annuellement, mais les sous-stations locales atteignent souvent leurs plafonds de capacité lors de la mise en service. Les engagements gouvernementaux d'expansion des liaisons haute tension accusent des retards de mise en œuvre, contraignant les fabricants à échelonner les montées en cadence ou à ajouter une production sur site qui augmente le capex. SK Nexilis a cité des prix de l'électricité inférieurs de moitié aux niveaux coréens pour justifier son expansion en Malaisie, reflétant la façon dont les limites du réseau domestique nuisent à la compétitivité des coûts. La concentration des parcs industriels intensifie les charges de pointe, perturbant la stabilité des procédés de calcination des cathodes et de formation des cellules. Ces goulets d'étranglement retardent la production, contraignent le marché des batteries pour véhicules électriques en Corée du Sud et poussent les entreprises à diversifier leurs constructions à l'étranger.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : le lithium-ion maintient sa domination tandis que le LFP gagne du terrain

La technologie lithium-ion a représenté 87,10 % du marché des batteries pour véhicules électriques en Corée du Sud en 2025, et le segment devrait croître à un TCAC de 18,08 % jusqu'en 2031, les améliorations progressives des anodes à haute teneur en nickel et riches en silicium repoussant davantage les référentiels de performance. Cette chimie continue de bénéficier de réseaux d'approvisionnement bien établis et d'une automatisation avancée, permettant des avantages d'échelle que les alternatives plus petites peinent à égaler. Les initiatives de recherche telles que les cathodes sans précurseur de LG Chem réduisent la consommation d'énergie de 20 % lors des étapes d'enduction, conduisant à la parité des coûts avec les chimies d'entrée de gamme. À l'inverse, le plomb-acide et l'hydrure métallique de nickel restent cantonnés aux niches auxiliaires et hybrides, perdant de leur pertinence à mesure que les coûts du lithium-ion baissent.

Les ajouts de capacité LFP constituent une couverture stratégique contre la volatilité du nickel et les points de prix des véhicules électriques de masse émergents pour les acteurs coréens. Les efforts de R&D de nouvelle génération à POSTECH explorent des systèmes sans fluorure pour satisfaire les restrictions RoHS imminentes et améliorer la mobilité des ions. Ce portefeuille de chimies élargi permet au marché des batteries pour véhicules électriques en Corée du Sud de servir les voitures d'entrée de gamme sans sacrifier le leadership premium dans les segments à haute densité énergétique.

Par type de véhicule : les véhicules électriques à batterie ancrent les revenus tandis que les véhicules hybrides rechargeables s'accélèrent

Les véhicules électriques à batterie ont représenté 72,65 % du marché des batteries pour véhicules électriques en Corée du Sud en 2025, tirant parti d'une plus grande autonomie et de l'expansion des réseaux de recharge rapide pour convertir les adeptes des moteurs à combustion interne. Le prototype de batterie LFP de 300 Wh/kg de Hyundai réduit de 7 minutes deux cinquièmes du temps de charge, améliorant l'acceptation des consommateurs et renforçant la demande locale. Bien que plus faibles en volume, les véhicules hybrides rechargeables devraient afficher un TCAC de 18,22 % jusqu'en 2031, car les constructeurs automobiles les utilisent pour satisfaire aux exigences de réduction de la moyenne des émissions des flottes dans les régions d'exportation sensibles aux coûts.

Les véhicules hybrides électriques comblent encore un fossé pratique dans les marchés aux infrastructures de recharge limitées, offrant aux fournisseurs coréens des commandes de base régulières qui lissent l'utilisation des usines. L'accord de Samsung SDI pour les batteries de plateformes robotiques illustre la façon dont les segments hors passagers diversifient les flux de revenus, renforçant le marché des batteries pour véhicules électriques en Corée du Sud contre les fluctuations cycliques des ventes de véhicules particuliers.

Par format de cellule : la suprématie des cellules en poche face à l'expansion cylindrique

Les cellules en poche ont représenté 50,68 % de la taille du marché des batteries pour véhicules électriques en Corée du Sud en 2025, bénéficiant de la flexibilité de conception qui permet aux constructeurs automobiles de maximiser le volume de l'habitacle et de gérer efficacement les charges thermiques. Cependant, les cellules cylindriques devraient se développer à un TCAC de 18,31 % jusqu'en 2031, les avancées en matière d'automatisation réduisant les coûts unitaires et la norme 4680 de Tesla gagnant une large acceptation auprès des constructeurs automobiles (OEM). La nouvelle gamme de format 46 de LG Energy Solution fait le pont entre les avantages structurels des formats prismatiques et le profil de coût des formats cylindriques, garantissant que les fabricants coréens maintiennent une présence dans toutes les architectures.

Les formats prismatiques conservent une demande spécialisée dans les véhicules commerciaux qui valorisent la rigidité mécanique. La diversification continue des formats de cellule sous-tend la compétitivité du marché des batteries pour véhicules électriques en Corée du Sud en s'adaptant aux diverses philosophies de pack des constructeurs automobiles sans compromettre les économies d'échelle de la chaîne d'approvisionnement.

Par composant de batterie : les matériaux de cathode pilotent la création de valeur

Le matériau actif de cathode a représenté 36,25 % du marché des batteries pour véhicules électriques en Corée du Sud en 2025, renforçant son rôle de principal levier de coût et de performance dans l'économie des cellules. Les spécialistes coréens EcoPro BM et L&F poursuivent les variations NCM à haute teneur en nickel et riches en manganèse pour augmenter la densité énergétique au-dessus de 750 Wh/L. Parallèlement, les séparateurs mènent la croissance à un TCAC de 18,28 %, les films à revêtement céramique étendant les enveloppes de sécurité jusqu'à des seuils de fonctionnement de 180 °C, permettant des architectures de charge plus rapide.

La R&D sur les anodes se concentre sur les intégrations de silicium à structure gradient qui apportent 10 % de gains énergétiques avec un gonflement négligeable. Les innovateurs en matière d'électrolytes poursuivent des mélanges à base d'éther fluoré pour élargir les plages de température et s'aligner sur les prochaines restrictions PFAS, garantissant que le marché des batteries pour véhicules électriques en Corée du Sud maintient des opportunités de différenciation axées sur la conformité.

Analyse géographique

Les installations nationales restent le fondement du marché des batteries pour véhicules électriques en Corée du Sud, avec une demande locale soutenue par des subventions protectionnistes et un taux de recyclage de quatre cinquièmes atteint dans le cadre des règles de responsabilité élargie des producteurs (REP) de longue date. Les marchés de défense ajoutent une couche stratégique, Samsung SDI fournissant des batteries pour sous-marins, étendant l'utilisation au-delà des véhicules civils. Les flux de trésorerie stables du marché intérieur financent une expansion étrangère agressive tout en amortissant la compression des marges due aux vents contraires des exportations.

L'Amérique du Nord est devenue le nœud de croissance externe le plus rapide à la suite de la loi américaine sur la réduction de l'inflation (Inflation Reduction Act). La ligne du Michigan de LG Energy Solution et le triplet d'usines de Blue Oval SK engagent un montant considérable, débloquant des accords de fourniture avec Ford et Tesla qui augmentent le contenu coréen dans les assemblages de véhicules américains. Cependant, les plafonds d'éligibilité liés aux politiques pourraient réduire les exportations de véhicules coréens, qui ont connu une croissance exponentielle annuellement, un scénario qui souligne la nécessité d'une localisation accrue.

En raison de limites strictes sur les émissions moyennes de CO₂ des flottes et des mandats ESG des fonds de pension, l'Europe offre une demande complémentaire, attirant Samsung SDI et SK On dans des coentreprises polonaises et hongroises. Pourtant, la volatilité de la logistique et des prix de l'énergie nécessite des stratégies de couverture telles que la construction d'installations de précurseurs de cathodes au sein du bloc. Les marchés de l'ASEAN offrent un potentiel de volume à la hausse et un allègement tarifaire grâce aux accords de libre-échange (ALE) existants, permettant aux entreprises coréennes de contrer les prix chinois grâce à un positionnement de marque axé sur la fiabilité et la sécurité, élargissant ainsi la base de diversification géographique du marché des batteries pour véhicules électriques en Corée du Sud.

Paysage concurrentiel

La concentration du marché est élevée, LG Energy Solution, Samsung SDI et SK On commandant collectivement la majeure partie de la capacité nationale et détenant un cinquième des installations mondiales au premier trimestre 2025. LG Energy Solution met l'accent sur les alliances d'innovation ouverte, signant un accord pluriannuel avec Tesla et co-développant des anodes riches en silicium avec la startup Sila Nanotechnologies.

Samsung SDI priorise les niches automobiles premium, annonçant un prototype à l'état solide empilé en 10 couches promettant 900 Wh/L d'ici 2026. SK On avance dans l'intégration verticale, fusionnant des unités de négoce en amont pour rationaliser l'approvisionnement en nickel et en graphite.

Des opportunités de croissance dans des espaces non exploités apparaissent dans les initiatives d'économie circulaire. La plateforme de démontage robotique par intelligence artificielle de Thoth Inc., lauréate de quatre prix CES 2025, vise à réduire les coûts de main-d'œuvre de recyclage de deux cinquièmes, offrant des collaborations avec les quotas de récupération des déchets imposés par la loi en Corée. La mise à jour nationale des RoHS, effective en 2026, oblige les entrants étrangers plus petits à mettre à niveau leurs systèmes de conformité, protégeant indirectement la part des acteurs établis sur le marché des batteries pour véhicules électriques en Corée du Sud. Les barrières à la propriété intellectuelle se renforcent à mesure que les brevets sur les liants sans fluorure de POSTECH reçoivent des approbations américaines, limitant l'imitation et maintenant les marges premium.

Leaders du secteur des batteries pour véhicules électriques en Corée du Sud

LG Energy Solution Ltd

Samsung SDI Co. Ltd

SK Innovation Co. Ltd

Hyundai Motor Group

POSCO Future M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : SK On a inauguré sa première usine pilote de batteries à l'état solide, visant à révolutionner la technologie des batteries avec un déploiement commercial prévu pour 2027. Cette initiative devrait améliorer la densité énergétique et la sécurité des batteries, répondant à la demande croissante de solutions de stockage d'énergie avancées.

- Septembre 2025 : L&F a dévoilé « L&F Plus » suite à un investissement conséquent de 338,2 milliards KRW, établissant une installation de cathode LFP de 60 000 tonnes à Daegu. Cette expansion est destinée à renforcer la position de L&F sur le marché mondial des matériaux de cathode, répondant au besoin croissant de batteries lithium fer phosphate (LFP) dans les véhicules électriques et les systèmes de stockage d'énergie.

- Septembre 2025 : GEM a engagé des procédures pour une introduction en bourse à Hong Kong, visant à amplifier ses capacités de recyclage et d'approvisionnement en matériaux en amont en Chine, en Indonésie et en Corée du Sud. L'introduction en bourse devrait fournir à GEM le capital nécessaire pour étendre ses opérations et soutenir l'élan mondial vers des économies durables et circulaires.

Périmètre du rapport sur le marché des batteries pour véhicules électriques en Corée du Sud

Une batterie pour véhicule électrique désigne le dispositif de stockage d'énergie rechargeable utilisé dans les véhicules électriques. Elle stocke l'énergie électrique qui alimente le moteur électrique du véhicule, lui permettant de fonctionner sans moteur à combustion. Les batteries pour véhicules électriques utilisent généralement des chimies lithium-ion ou d'autres chimies de batterie avancées pour une performance efficace et fiable.

Le périmètre du marché des batteries pour véhicules électriques en Corée du Sud est segmenté par type de batterie et par type de véhicule. Par type de véhicule, le marché est segmenté en véhicules électriques à batterie, véhicules hybrides électriques et véhicules hybrides rechargeables. Par type de batterie, le marché est segmenté en batteries plomb-acide, batteries lithium-ion et autres types de batteries. Le segment des autres types de batteries comprend les batteries à hydrure métallique de nickel, les batteries à l'état solide, les ultracondensateurs, etc.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur en USD.

| Lithium-ion |

| Plomb-acide |

| Hydrure métallique de nickel |

| Autres |

| Véhicules électriques à batterie |

| Véhicules hybrides électriques |

| Véhicules hybrides rechargeables |

| Poche |

| Prismatique |

| Cylindrique |

| Matériau actif de cathode |

| Matériau actif d'anode |

| Électrolyte |

| Séparateur |

| Autres |

| Par chimie de batterie | Lithium-ion |

| Plomb-acide | |

| Hydrure métallique de nickel | |

| Autres | |

| Par type de véhicule | Véhicules électriques à batterie |

| Véhicules hybrides électriques | |

| Véhicules hybrides rechargeables | |

| Par format de cellule | Poche |

| Prismatique | |

| Cylindrique | |

| Par composant de batterie | Matériau actif de cathode |

| Matériau actif d'anode | |

| Électrolyte | |

| Séparateur | |

| Autres |

Questions clés répondues dans le rapport

Quelle est la taille du marché des batteries pour véhicules électriques en Corée du Sud en 2026 ?

Le marché est valorisé à 9,87 milliards USD et devrait croître à un TCAC de 18,1 % jusqu'en 2031.

Quelle chimie domine la production actuelle ?

Le lithium-ion détient 87,10 % de part, porté par les mélanges de produits à haute teneur en nickel et LFP émergents.

Quel est le segment de véhicules à la croissance la plus rapide pour les batteries coréennes ?

Les véhicules hybrides rechargeables devraient augmenter de 18,22 % de TCAC entre 2026 et 2031.

Pourquoi les entreprises coréennes convertissent-elles les lignes de stockage d'énergie stationnaire vers la production de batteries pour véhicules électriques ?

Des marges automobiles plus élevées et la convergence des spécifications de performance permettent une capacité flexible qui améliore l'utilisation globale des usines.

Comment les risques de prix des matières premières sont-ils atténués ?

Les entreprises poursuivent l'intégration verticale, sécurisent des sources alternatives de graphite et de nickel, et développent des cathodes sans précurseur pour réduire la dépendance aux intrants volatils.

Dernière mise à jour de la page le: