Taille et Part du Marché des Blocs-Batteries LFP en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 48.91 Milliards de dollars |

| Taille du Marché (2029) | 60.94 Milliards de dollars |

| Taux de croissance (2025 - 2029) | 5.65% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Blocs-Batteries LFP en Asie-Pacifique par Mordor Intelligence

La taille du Marché des Blocs-Batteries LFP en Asie-Pacifique est estimée à 48,91 milliards USD en 2025, et devrait atteindre 60,94 milliards USD d'ici 2029, avec une croissance à un TCAC de 5,65% pendant la période de prévision (2025-2029).

L'industrie des blocs-batteries LFP en Asie-Pacifique connaît une croissance transformatrice portée par les avancées technologiques et les partenariats stratégiques entre les fabricants de batteries et les constructeurs automobiles. Des fabricants de premier plan comme CATL ont établi des capacités de production significatives, avec une capacité annuelle dépassant 70 GWh, démontrant la robustesse de l'infrastructure de fabrication de l'industrie. L'intégration de processus de fabrication avancés et de l'automatisation a amélioré l'efficacité de la production tout en maintenant des contrôles de qualité stricts. Les grands constructeurs automobiles forment des alliances stratégiques avec les producteurs de batteries pour sécuriser des chaînes d'approvisionnement stables et développer des solutions de batteries lithium fer phosphate personnalisées pour leurs plateformes de véhicules électriques.

Le paysage du marché est le témoin d'investissements substantiels en recherche et développement, axés sur l'amélioration des performances des batteries LFP, des caractéristiques de sécurité et de la rentabilité. En août 2022, Toyota Motor Corporation a annoncé un investissement significatif de 3 milliards USD pour renforcer les capacités de production de batteries au phosphate de lithium, avec un démarrage de la production prévu entre 2024 et 2026. Cette tendance d'investissement est complétée par des innovations en chimie des batteries et en conception de cellules, conduisant à une densité d'énergie améliorée et à une durée de vie plus longue des batteries. Les entreprises explorent également des matériaux avancés et des techniques de fabrication pour réduire les coûts de production tout en maintenant des normes de haute performance.

Le développement des infrastructures et les initiatives d'expansion des capacités remodèlent la trajectoire future de l'industrie. Un exemple notable est la collaboration entre VinES Energy Solutions et Gotion High-Tech, qui a lancé la construction d'une nouvelle gigafactory de batteries lithium fer phosphate au Vietnam fin 2022, avec une capacité annuelle de 5 GWh. Cette installation, dont le démarrage de la production est prévu au troisième trimestre 2023, représente la tendance croissante à la diversification géographique dans la fabrication de batteries LFP. Des initiatives similaires dans la région renforcent la chaîne d'approvisionnement et réduisent la dépendance à la production sur un seul marché.

Le paysage concurrentiel évolue avec l'émergence de nouveaux acteurs et l'expansion des fabricants établis. BYD a démontré une présence remarquable sur le marché, sécurisant 20,93% des ventes de véhicules électriques régionaux en 2022, tandis que le Groupe Toyota maintient une position solide avec environ 12,88% de part de marché. L'industrie est le témoin d'un accent accru sur l'intégration verticale, les fabricants investissant dans l'approvisionnement et le traitement des matières premières pour assurer des chaînes d'approvisionnement stables. Les entreprises mettent également l'accent sur des pratiques de fabrication durables et des principes d'économie circulaire, notamment des initiatives de recyclage et de reconversion des blocs-batteries, pour répondre aux préoccupations environnementales et à l'optimisation des ressources.

Tendances et Perspectives du Marché des Blocs-Batteries LFP en Asie-Pacifique

UNE VARIÉTÉ DE CONSTRUCTEURS AUTOMOBILES EST PRÉSENTE SUR LE MARCHÉ, PRINCIPALEMENT PORTÉE PAR TOYOTA, TESLA ET WULING

- Le marché des véhicules électriques en Asie-Pacifique est animé par de nombreux concurrents, mais son élan est principalement guidé par cinq grandes entreprises, détenant collectivement plus de 50% de la part de marché 2022. En tête figure BYD, sécurisant un remarquable 20,93% des ventes de véhicules électriques dans la région. Sa solide situation financière, associée à son infrastructure avancée de recherche et développement, a positionné BYD comme une puissance. La politique de prix compétitifs de l'entreprise, associée à son vaste réseau de vente et d'après-vente, attire efficacement de nouveaux consommateurs.

- Après BYD, le Groupe Toyota occupe la deuxième place, avec environ 12,88% du marché. Sa réputation bien établie dans toute la région Asie-Pacifique, renforcée par son vaste réseau de vente et de service, inspire confiance aux consommateurs, consolidant davantage son empreinte. Tesla revendique la troisième position, saisissant 8,27% du marché. Réputée pour ses offres avant-gardistes et axées sur la technologie, Tesla bénéficie d'une chaîne d'approvisionnement fluide dans plusieurs pays, notamment la Chine et l'Australie.

- Wuling arrive en quatrième position, détenant environ 7,10% du marché. Opérant sous sa société mère, Liuzhou Wuling Automobile Industry Co. Ltd, Wuling s'est taillé une niche dans des pays comme la Chine et l'Indonésie, répondant à une clientèle diversifiée avec sa gamme variée de véhicules électriques. Honda complète le top cinq, avec une part de marché de 3,85%. D'autres concurrents notables sur le marché des véhicules électriques en Asie-Pacifique comprennent des marques comme Nissan, Chery, Changan et Neta, entre autres.

EN 2022, WULING, TESLA ET BYD ÉTAIENT LES PLUS GRANDS GÉNÉRATEURS DE DEMANDE DE BLOCS-BATTERIES EN ASIE-PACIFIQUE

- Le paysage des véhicules électriques, englobant les voitures, les bus et les camions, a connu une hausse notable dans divers pays asiatiques au cours des dernières années. Bien que l'appétit pour les véhicules électriques varie selon les régions et les pays, il est évident que les SUV se sont taillé une niche dans les grands marchés comme la Chine, l'Inde et le Japon. Reflet direct de la préférence croissante de l'Asie pour les SUV par rapport aux berlines traditionnelles, en raison de leur utilité et de leur espace accrus, les SUV électriques ont connu une hausse parallèle dans toute la zone Asie-Pacifique.

- Les temps récents ont mis en lumière une affinité croissante pour les SUV compacts parmi la population asiatique. Le Model Y de Tesla se distingue par son groupe motopropulseur entièrement électrique, son excellente note de sécurité NCAP 5 étoiles, sa capacité de sept places, son autonomie appréciable et d'autres caractéristiques, en faisant une option recherchée sur les marchés clés de l'Asie-Pacifique, notamment la Chine. Le Song DM de BYD, avec son prix compétitif et sa dynamique de carburant efficace, a bien résonné auprès des clients dans plusieurs territoires asiatiques.

- L'année 2022 a vu le Model 3 de Tesla décrocher des distinctions en tant que l'un des meilleures ventes dans le domaine asiatique, témoignage de son mécanisme purement électrique, associé à une gamme de fonctionnalités attrayantes. L'arène dynamique des véhicules électriques en Asie-Pacifique présente également une myriade d'alternatives de SUV et berlines électriques de la part de fabricants mondiaux établis. L'année 2022 anticipait des ventes robustes pour des véhicules comme le Yaris Cross de Toyota et le Dolphin de BYD. D'autres acteurs, comme la Toyota Corolla et le Hongguang MINIEV de Wuling, constituent également une gamme solide dans l'écosystème des véhicules électriques en Asie-Pacifique.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- LES INITIATIVES GOUVERNEMENTALES ET L'ÉLECTRIFICATION DES VÉHICULES COMMERCIAUX STIMULENT RAPIDEMENT LA DEMANDE ET LES VENTES DE VÉHICULES ÉLECTRIQUES EN ASIE-PACIFIQUE

- LA POPULARITÉ CROISSANTE DES BATTERIES LFP DANS LES PAYS ASIATIQUES SOUTIENT LE MARCHÉ

- LA DEMANDE DE VÉHICULES ÉLECTRIQUES EN ASIE-PACIFIQUE EST ALIMENTÉE PAR LA BAISSE DES PRIX DES BATTERIES

- LE SEGMENT DES BATTERIES LFP DOMINE LA DEMANDE DE BATTERIES POUR VÉHICULES ÉLECTRIQUES EN ASIE-PACIFIQUE

- LE SOUTIEN GOUVERNEMENTAL CROISSANT AUX VÉHICULES ÉLECTRIQUES EN ASIE-PACIFIQUE A ENTRAÎNÉ UNE BAISSE DES PRIX

- LA DEMANDE CROISSANTE DE VÉHICULES ÉLECTRIQUES ET LES AVANCÉES EN TECHNOLOGIE DES BATTERIES STIMULENT LA CROISSANCE DANS LA RÉGION ASIE-PACIFIQUE

- LA DEMANDE DE VÉHICULES ÉLECTRIQUES POUSSE LES CONSTRUCTEURS AUTOMOBILES INTERNATIONAUX À LANCER DE NOUVEAUX PRODUITS, ÉLARGISSANT LE MARCHÉ DES BLOCS-BATTERIES POUR VÉHICULES ÉLECTRIQUES EN ASIE-PACIFIQUE

Analyse par Segment : Type de Carrosserie

Segment Voiture Particulière sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

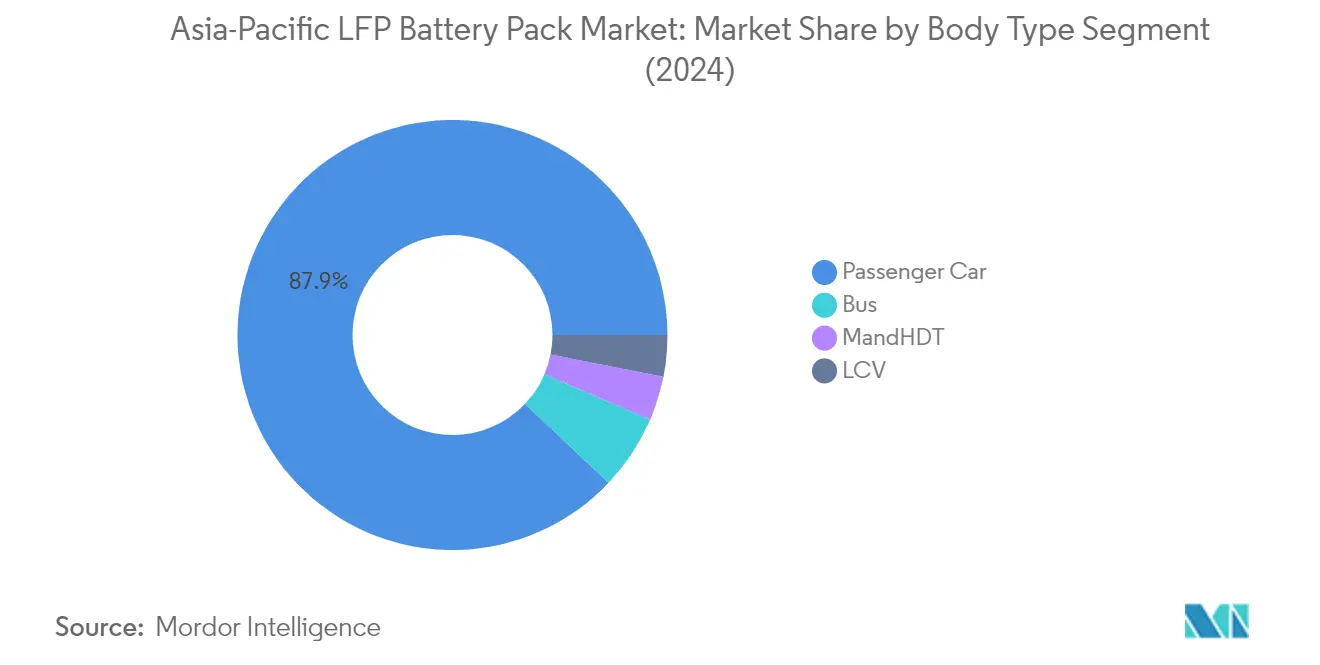

Le segment des voitures particulières domine le marché des blocs-batteries LFP en Asie-Pacifique, représentant environ 88% de la part de marché en 2024. Cette position de marché substantielle est portée par l'adoption croissante des véhicules électriques par les consommateurs, notamment dans les grands marchés comme la Chine, le Japon et l'Inde. La croissance du segment est soutenue par des politiques gouvernementales favorables, notamment des subventions et des incitations fiscales pour les véhicules électriques particuliers. De plus, l'expansion du réseau d'infrastructure de recharge dans la région et la baisse des coûts des batteries ont rendu les véhicules électriques particuliers plus attractifs pour les consommateurs. Les grands constructeurs automobiles de la région intègrent de plus en plus la technologie des cellules de batteries LFP dans leur gamme de véhicules particuliers, reconnaissant ses avantages en termes de rentabilité, de sécurité et de fiabilité.

Segment PL&SPL sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Le segment des Poids Lourds et Super Poids Lourds (PL&SPL) émerge comme le segment à la croissance la plus rapide sur le marché des blocs-batteries LFP en Asie-Pacifique, avec un taux de croissance projeté d'environ 28% de 2024 à 2029. Cette croissance remarquable est portée par le renforcement des réglementations environnementales ciblant les émissions des véhicules commerciaux et la demande croissante de solutions logistiques durables. Les opérateurs de flottes reconnaissent de plus en plus les avantages en termes de coût total de possession offerts par les PL&SPL électriques équipés de modules de batteries LFP. La croissance du segment est en outre soutenue par des initiatives gouvernementales promouvant l'électrification des flottes de véhicules commerciaux et le développement d'infrastructures de recharge rapide adaptées aux véhicules lourds. Les fabricants investissent dans le développement de blocs-batteries LFP spécialisés répondant aux exigences spécifiques des PL&SPL, notamment une durabilité accrue et une densité d'énergie plus élevée.

Segments Restants dans le Type de Carrosserie

Les segments des Véhicules Utilitaires Légers (VUL) et des Bus complètent le paysage du marché des blocs-batteries LFP en Asie-Pacifique, chacun répondant à des besoins de transport distincts. Le segment des VUL gagne du terrain dans les applications de livraison urbaine et de petites entreprises, bénéficiant de l'accent croissant sur les solutions de livraison du dernier kilomètre et la logistique urbaine. Le segment des Bus joue un rôle crucial dans les initiatives d'électrification des transports en commun dans les grandes villes asiatiques, de nombreuses municipalités convertissant leurs flottes de transport public en bus électriques. Les deux segments connaissent des avancées technologiques dans la conception et l'intégration des blocs-batteries, les fabricants développant des solutions spécialisées répondant aux exigences opérationnelles spécifiques de ces types de véhicules.

Analyse par Segment : Type de Propulsion

Segment BEV sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Les Véhicules Électriques à Batterie (BEV) dominent le marché des blocs-batteries LFP en Asie-Pacifique, représentant environ 97% de la part de marché totale en 2024. Cette domination écrasante peut être attribuée à plusieurs facteurs, notamment les caractéristiques de performance supérieures des modules de batteries LFP dans les BEV, leurs capacités d'autonomie étendue et leurs caractéristiques de sécurité améliorées. La croissance du segment est en outre renforcée par des incitations gouvernementales substantielles dans les grands marchés asiatiques, notamment en Chine, au Japon et en Inde, qui ont mis en œuvre des politiques favorables pour promouvoir l'adoption des BEV. De plus, les principaux constructeurs automobiles de la région se concentrent de plus en plus sur la production de BEV, beaucoup introduisant de nouveaux modèles équipés de blocs-batteries LFP. La performance robuste du segment est également soutenue par l'expansion du réseau d'infrastructure de recharge dans les pays d'Asie-Pacifique et la sensibilisation croissante des consommateurs à la durabilité environnementale.

Segment PHEV sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Le segment des Véhicules Électriques Hybrides Rechargeables (PHEV) émerge comme le segment à la croissance la plus rapide sur le marché des blocs-batteries LFP en Asie-Pacifique, avec un taux de croissance attendu d'environ 15% de 2024 à 2029. Cette croissance accélérée est portée par la préférence croissante des consommateurs pour des véhicules offrant à la fois des options électriques et à carburant conventionnel, offrant de la flexibilité dans les régions où l'infrastructure de recharge est encore en développement. Le segment est le témoin d'avancées technologiques significatives dans les systèmes de gestion de batteries et l'optimisation de la puissance, conduisant à des performances et une efficacité améliorées. Les grands constructeurs automobiles élargissent leurs offres PHEV avec des batteries LFP, notamment sur des marchés comme le Japon et la Corée du Sud, où les consommateurs apprécient l'avantage de la double alimentation. La croissance du segment est en outre soutenue par des politiques gouvernementales qui promeuvent l'adoption des véhicules hybrides dans le cadre de leurs stratégies d'électrification plus larges.

Analyse par Segment : Capacité

Segment 40 kWh à 80 kWh sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Le segment 40 kWh à 80 kWh domine le marché des blocs-batteries LFP en Asie-Pacifique, représentant environ 54% de la part de marché en 2024. Cette position de marché significative est principalement portée par l'adoption croissante de véhicules électriques longue portée dans la région, notamment dans des pays comme la Chine, le Japon et la Corée du Sud. La prééminence du segment est en outre renforcée par les grands constructeurs automobiles qui se concentrent de plus en plus sur les véhicules électriques de taille moyenne à grande nécessitant des batteries dans cette plage de capacité. De plus, cette plage de capacité offre un équilibre optimal entre l'autonomie du véhicule, le coût et les performances, ce qui la rend particulièrement attractive pour les voitures particulières et les véhicules utilitaires légers. La forte performance du segment est également soutenue par les avancées en technologie des batteries, l'amélioration de la densité d'énergie et les capacités de recharge améliorées, qui ont rendu cette plage de capacité de plus en plus viable pour un plus large éventail d'applications de véhicules électriques.

Segment Supérieur à 80 kWh sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Le segment supérieur à 80 kWh émerge comme le segment à la croissance la plus rapide sur le marché des blocs-batteries LFP en Asie-Pacifique pour la période 2024-2029. Cette croissance remarquable est principalement portée par la demande croissante de batteries haute capacité dans les véhicules électriques haut de gamme et les véhicules commerciaux, notamment les bus électriques et les camions lourds. Le segment bénéficie d'avancées technologiques significatives dans les processus de fabrication de batteries, qui ont rendu les batteries de plus grande capacité plus rentables et efficaces. En outre, l'accent croissant sur les véhicules électriques longue portée et l'expansion des flottes de bus électriques dans les grandes villes asiatiques contribuent à la croissance rapide de ce segment. Le segment connaît également une adoption accrue dans des applications spécialisées où une autonomie étendue et des exigences de puissance plus élevées sont essentielles, comme dans le transport longue distance et les véhicules électriques de luxe.

Segments Restants dans la Capacité

Les segments de capacité restants, notamment les catégories 15 kWh à 40 kWh et moins de 15 kWh, continuent de jouer des rôles essentiels sur le marché des blocs-batteries LFP en Asie-Pacifique. Le segment 15 kWh à 40 kWh sert le marché croissant des véhicules électriques compacts et de taille moyenne, notamment dans les environnements urbains où des autonomies plus courtes sont acceptables. Ce segment est particulièrement populaire dans les marchés émergents où les considérations de coût sont primordiales. Le segment inférieur à 15 kWh répond à des applications spécifiques telles que les deux-roues électriques, les petits véhicules urbains et certaines applications de véhicules hybrides. Ces segments sont essentiels pour fournir des solutions diversifiées pour différents types de véhicules et cas d'utilisation, contribuant à la croissance globale et à la diversification du marché des véhicules électriques dans la région Asie-Pacifique.

Analyse par Segment : Méthode

Segment Laser sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

La méthode laser est devenue la technologie dominante sur le marché des blocs-batteries LFP en Asie-Pacifique, représentant environ 51% du volume total du marché en 2024. Cette méthode a gagné une traction significative en raison de sa qualité de connexion supérieure, de sa capacité à travailler avec des surfaces irrégulières et de sa durabilité accrue dans les batteries LFP à courant élevé utilisées dans les grands véhicules comme les bus et les camions commerciaux. La prééminence du segment est en outre renforcée par sa trajectoire de croissance exceptionnelle, avec des projections indiquant un taux de croissance robuste d'environ 24% de 2024 à 2029. L'adoption croissante de la technologie laser pour la fabrication de blocs-batteries est portée par sa capacité à fournir des connexions précises, fiables et efficaces, ce qui la rend particulièrement adaptée aux véhicules électriques haute performance. La popularité croissante de la technologie est également attribuée à sa compatibilité avec les conceptions de batteries avancées et à sa contribution à la fiabilité et à la longévité globales des blocs-batteries.

Méthode par Fil sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

La méthode par fil représente une approche traditionnelle dans le paysage de la fabrication de blocs-batteries LFP, offrant des avantages tels que la rentabilité, des connexions robustes et la polyvalence dans le choix du type de fil. Cette méthode continue de maintenir sa pertinence dans des applications spécifiques où les considérations de coût sont primordiales et où les processus de fabrication traditionnels sont bien établis. La technique de liaison par fil est particulièrement répandue dans les applications de puissance faible à moyenne, où sa fiabilité éprouvée et son processus de mise en œuvre plus simple en font une option attractive pour les fabricants. L'attrait de la méthode est en outre renforcé par ses antécédents établis dans l'industrie, ses processus de fabrication bien compris et ses exigences d'investissement initial plus faibles par rapport à la technologie laser. Malgré la concurrence des nouvelles technologies, la méthode par fil reste une partie importante de l'écosystème de fabrication de batteries, notamment dans les marchés où l'optimisation des coûts est une considération clé.

Analyse par Segment : Composant

Segment Cathode sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Le segment des cathodes domine le marché des composants de blocs-batteries LFP en Asie-Pacifique, représentant environ 69% de la part de marché en 2024. Cette position de marché significative est attribuée au fait que les cathodes sont l'un des composants les plus coûteux et les plus critiques, représentant environ 52% de tous les composants de cellules de batteries LFP. La prééminence du segment est portée par son rôle crucial dans la détermination des performances de la batterie, de l'autonomie et des caractéristiques de sécurité thermique. De nombreux constructeurs automobiles dans divers pays asiatiques ont augmenté leur utilisation de cathodes dans les batteries LFP en raison de leur responsabilité dans l'efficacité globale et les caractéristiques de sécurité des batteries. La demande est particulièrement forte dans les grands marchés comme la Chine, le Japon et d'autres nations asiatiques, où les métaux de cathode sont très demandés pour la production de batteries LFP. La croissance du segment est en outre soutenue par les avancées technologiques continues dans les matériaux de cathode et les processus de fabrication, qui continuent d'améliorer les performances des batteries et de réduire les coûts de production.

Segment Séparateur sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Le segment des séparateurs émerge comme le composant à la croissance la plus rapide sur le marché des blocs-batteries LFP en Asie-Pacifique, avec un taux de croissance projeté d'environ 14% de 2024 à 2029. Cette trajectoire de croissance remarquable est portée par des innovations continues dans la technologie des séparateurs, notamment le développement de matériaux avancés offrant une conductivité améliorée et une meilleure stabilité thermique. L'expansion du segment est soutenue par des investissements croissants dans les activités de recherche et développement axées sur la création de conceptions de séparateurs plus efficaces et plus sûres. Les fabricants se concentrent particulièrement sur le développement de séparateurs revêtus de céramique qui offrent une sécurité accrue et des performances améliorées dans des conditions de haute température. La croissance est en outre accélérée par la demande croissante de batteries haute performance dans les véhicules électriques, où les séparateurs jouent un rôle crucial pour assurer une fonctionnalité et une sécurité optimales des batteries. Le segment bénéficie également des avancées technologiques qui rendent la production de séparateurs plus rentable tout en améliorant leurs caractéristiques de performance globales.

Segments Restants sur le Marché des Composants

Les segments des anodes et des électrolytes jouent également des rôles essentiels sur le marché des blocs-batteries LFP en Asie-Pacifique. Le segment des anodes, utilisant généralement des matériaux en graphite, contribue de manière significative aux performances et à la longévité des batteries, les fabricants se concentrant sur le développement de matériaux d'anode améliorés pour une meilleure durabilité des batteries et des capacités de recharge. Le segment des électrolytes, bien que représentant une plus petite portion du marché global des composants, reste crucial pour la fonctionnalité des batteries car il facilite le mouvement des ions entre les électrodes. Les deux segments connaissent des avancées technologiques continues, les fabricants investissant dans la recherche et le développement pour améliorer leurs caractéristiques de performance. Ces composants sont essentiels pour déterminer l'efficacité globale, la sécurité et la fiabilité des blocs-batteries LFP, les innovations continues dans les matériaux et les processus de fabrication conduisant leur évolution sur le marché.

Analyse par Segment : Type de Matériau

Segment Autres Matériaux sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Le segment Autres Matériaux domine le marché des blocs-batteries LFP en Asie-Pacifique, représentant environ 64% de la part de marché en 2024. Ce segment englobe divers matériaux essentiels nécessaires à la production de batteries LFP, notamment les matériaux de cathode, les électrolytes, les liants et les additifs conducteurs. La prééminence du segment est portée par la demande croissante de composants de batteries haute performance dans les grands marchés comme la Chine, le Japon et la Corée du Sud. Les entreprises manufacturières investissent massivement dans la recherche et le développement pour optimiser ces matériaux afin d'améliorer les performances et la durabilité des batteries. La croissance du segment est en outre soutenue par l'expansion du marché des véhicules électriques dans la région, notamment en Chine, qui nécessite un approvisionnement régulier de ces matériaux pour la production de batteries. De plus, les initiatives gouvernementales promouvant la mobilité électrique et les solutions de transport durables ont créé un environnement favorable pour les fabricants de ces matériaux.

Segment Lithium sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Le segment du Lithium connaît la croissance la plus rapide sur le marché des blocs-batteries LFP en Asie-Pacifique, avec un taux de croissance attendu d'environ 14% de 2024 à 2029. Cette croissance remarquable est principalement attribuée à l'adoption croissante de batteries à base de lithium dans les véhicules électriques et les systèmes de stockage d'énergie dans la région. Les grands fabricants de batteries élargissent leurs capacités de production et établissent de nouvelles installations pour répondre à la demande croissante de composants de batteries à base de lithium. La croissance du segment est en outre accélérée par les avancées technologiques dans les techniques de traitement et de raffinage du lithium, conduisant à des performances et une efficacité améliorées des batteries. De plus, les partenariats stratégiques entre les fournisseurs de lithium et les fabricants de batteries renforcent la chaîne d'approvisionnement et assurent une disponibilité régulière des matériaux pour la production. Le segment bénéficie également d'investissements substantiels dans les installations d'extraction et de traitement du lithium dans la région, notamment en Chine et en Australie.

Segments Restants dans le Type de Matériau

Le segment du Graphite Naturel joue un rôle crucial sur le marché des blocs-batteries LFP en Asie-Pacifique, servant de composant fondamental dans les matériaux d'anode des batteries. L'importance de ce segment est soulignée par sa contribution aux performances des batteries, notamment en termes d'efficacité de charge et de durée de vie des cycles. Les propriétés du graphite naturel en font un matériau essentiel pour maintenir la stabilité et la longévité des batteries. Le segment bénéficie des abondantes ressources en graphite naturel dans la région, notamment en Chine, ce qui contribue à maintenir une chaîne d'approvisionnement stable pour les fabricants de batteries. De plus, les efforts continus de recherche et développement sont axés sur l'amélioration des propriétés du graphite naturel pour de meilleures performances des batteries, ce qui en fait un composant de plus en plus précieux dans l'écosystème des batteries LFP.

Analyse Géographique du Marché des Blocs-Batteries LFP en Asie-Pacifique

Marché des Blocs-Batteries LFP en Asie-Pacifique en Chine

La Chine continue de dominer le marché des blocs-batteries LFP en Asie-Pacifique, représentant environ 85% du volume total du marché en 2024. La suprématie du pays sur le marché découle de son écosystème robuste de fabrication de véhicules électriques, de ses vastes capacités de production de batteries et du fort soutien gouvernemental aux initiatives d'énergie propre. Les fabricants de batteries chinois se sont établis comme des leaders mondiaux dans la technologie LFP, innovant constamment pour améliorer les performances des batteries et réduire les coûts. La chaîne d'approvisionnement bien développée du pays pour les matériaux de batteries, notamment les composants de batteries lithium fer phosphate, offre aux fabricants nationaux un avantage concurrentiel significatif. En outre, le vaste marché intérieur de la Chine pour les véhicules électriques crée une demande soutenue pour les blocs-batteries LFP, stimulant les investissements continus dans la recherche et le développement. La présence de grands fabricants de batteries et de constructeurs automobiles OEM a créé un écosystème auto-entretenu qui renforce la position de leadership de la Chine sur le marché.

Marché des Blocs-Batteries LFP en Asie-Pacifique en Inde

L'Inde émerge comme le marché à la croissance la plus rapide pour les blocs-batteries LFP dans la région Asie-Pacifique, avec un taux de croissance projeté d'environ 89% de 2024 à 2029. L'expansion rapide du marché du pays est portée par des initiatives gouvernementales ambitieuses promouvant la mobilité électrique et la fabrication nationale de batteries. L'accent stratégique de l'Inde sur le développement d'un écosystème complet de véhicules électriques, notamment des capacités de fabrication de batteries, des infrastructures de recharge et des politiques de soutien, attire des investissements significatifs de la part d'acteurs nationaux et internationaux. La volonté du pays de s'auto-suffire dans la production de batteries, associée à la sensibilisation croissante des consommateurs aux véhicules électriques, crée un environnement favorable à la croissance du marché. L'établissement de nouvelles installations de fabrication de batteries et de partenariats technologiques aide l'Inde à développer des capacités nationales dans la production de batteries au phosphate de lithium. De plus, le grand marché automobile du pays et l'accent croissant sur les solutions de transport durables créent des opportunités substantielles pour les fabricants de blocs-batteries LFP.

Marché des Blocs-Batteries LFP en Asie-Pacifique au Japon

Le Japon maintient sa position d'acteur significatif sur le marché des blocs-batteries LFP en Asie-Pacifique, tirant parti de ses capacités technologiques avancées et de sa solide base de fabrication automobile. L'accent du pays sur la qualité et l'innovation dans la technologie des batteries a permis aux fabricants japonais d'établir une forte présence dans le segment haut de gamme du marché. Les constructeurs automobiles japonais adoptent de plus en plus la technologie des batteries lithium fer phosphate pour leurs modèles de véhicules électriques, reconnaissant ses avantages en termes de sécurité et de rentabilité. L'infrastructure de recherche et développement bien établie du pays continue de stimuler les améliorations des performances des batteries et des processus de fabrication. Les partenariats stratégiques du Japon entre les fabricants de batteries et les constructeurs automobiles favorisent l'avancement technologique et la croissance du marché. L'accent du pays sur le transport durable et les objectifs de neutralité carbone accélère en outre l'adoption de la technologie des batteries LFP dans diverses applications.

Marché des Blocs-Batteries LFP en Asie-Pacifique en Corée du Sud

La Corée du Sud s'est établie comme un acteur clé sur le marché des blocs-batteries LFP en Asie-Pacifique, s'appuyant sur ses solides bases dans l'électronique et la fabrication automobile. L'expertise technologique du pays et son accent sur la production de batteries de haute qualité lui ont permis de se tailler une position de marché significative. Les fabricants sud-coréens investissent activement dans la recherche et le développement pour améliorer les performances des batteries LFP et l'efficacité de la fabrication. L'approche intégrée du pays en matière de développement des véhicules électriques et des batteries, soutenue par une étroite collaboration entre les fabricants de batteries et les constructeurs automobiles, stimule la croissance du marché. Les entreprises sud-coréennes élargissent également leurs capacités de production et forment des partenariats stratégiques pour renforcer leur position sur le marché. L'engagement du pays en faveur du transport durable et de la réduction des émissions de carbone crée une dynamique supplémentaire pour l'adoption des batteries LFP.

Marché des Blocs-Batteries LFP en Asie-Pacifique dans les Autres Pays

Les autres pays de la région Asie-Pacifique, notamment la Thaïlande, l'Indonésie et divers marchés émergents, manifestent un intérêt croissant pour la technologie des batteries au phosphate de lithium. Ces marchés se caractérisent par une sensibilisation croissante aux solutions de transport durables et un soutien gouvernemental croissant à l'adoption des véhicules électriques. Les initiatives de fabrication locale et les partenariats avec des producteurs de batteries établis aident ces pays à développer leurs capacités nationales dans la production de blocs-batteries de stockage d'énergie. Le développement des infrastructures de recharge et des politiques de soutien crée des conditions favorables à la croissance du marché dans ces régions. Ces marchés émergents bénéficient également du transfert de technologie et du partage des connaissances grâce aux collaborations internationales. L'accent croissant sur la réduction de la pollution urbaine et la réalisation des objectifs climatiques stimule l'adoption des véhicules électriques et, par conséquent, des blocs-batteries LFP dans ces pays.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Le marché des blocs-batteries LFP en Asie-Pacifique se caractérise par une concurrence intense entre des acteurs établis comme CATL, BYD, EVE Energy et CALB, qui stimulent l'innovation grâce à des investissements significatifs en recherche et développement. Ces entreprises se concentrent sur le développement de technologies avancées de batteries lithium fer phosphate avec une densité d'énergie améliorée, des capacités de charge plus rapides et des caractéristiques de sécurité renforcées. Les partenariats stratégiques avec les constructeurs automobiles sont devenus de plus en plus courants, permettant une meilleure intégration des solutions de batteries et une portée de marché élargie. Les entreprises investissent également massivement dans l'expansion de leurs capacités de production grâce à de nouvelles installations de fabrication dans la région, notamment en Chine, au Japon et en Corée du Sud. L'industrie a été le témoin d'un fort accent sur l'intégration verticale, de nombreux acteurs développant des capacités internes pour la production de cellules, la conception de modules et l'assemblage de blocs pour maintenir un meilleur contrôle de la qualité et des coûts.

Marché Dominé par les Géants Régionaux de la Fabrication

Le paysage concurrentiel est principalement dominé par de grands conglomérats asiatiques dotés de solides capacités de fabrication et de réseaux de chaîne d'approvisionnement établis. Ces entreprises tirent parti de leur vaste expérience dans la technologie des batteries au phosphate et bénéficient de leur proximité avec les sources de matières premières et les grands centres de fabrication automobile. La structure du marché montre un niveau modéré de consolidation, les principaux acteurs détenant une part de marché significative tandis que les acteurs spécialisés plus petits se concentrent sur des applications de niche et des régions géographiques spécifiques. Les coentreprises et les alliances stratégiques sont devenues de plus en plus courantes, notamment entre les fabricants de batteries et les constructeurs automobiles OEM, créant une intégration verticale plus forte dans l'industrie.

Le marché a été le témoin de plusieurs acquisitions et partenariats stratégiques visant à renforcer les capacités technologiques et à élargir la présence géographique. Les fabricants chinois ont été particulièrement agressifs dans l'expansion de leurs opérations tant au niveau national qu'international, tandis que les entreprises japonaises et coréennes se concentrent sur les segments de marché haut de gamme avec des solutions de batteries premium. L'industrie a également vu l'émergence de nouveaux acteurs soutenus par des investissements substantiels, notamment dans les marchés émergents comme l'Inde et l'Asie du Sud-Est, bien qu'ils détiennent actuellement des parts de marché relativement plus petites par rapport aux acteurs établis.

L'Innovation et l'Échelle Déterminent le Succès Futur

Le succès sur le marché des blocs-batteries LFP dépend de plus en plus de la capacité des entreprises à réaliser des économies d'échelle tout en maintenant le leadership technologique. Les acteurs en place se concentrent sur l'expansion de leurs capacités de production, l'investissement dans des technologies de fabrication avancées et le développement de solutions de batteries lithium fer phosphate de nouvelle génération pour maintenir leur position sur le marché. La capacité à sécuriser des chaînes d'approvisionnement stables en matières premières, notamment pour les matériaux critiques comme le lithium et le phosphate, est devenue cruciale pour maintenir un avantage concurrentiel. Les entreprises investissent également dans des capacités de recyclage et des pratiques de production durables pour répondre aux préoccupations environnementales croissantes et aux exigences réglementaires.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et le service de niches de marché spécifiques ou de régions géographiques où ils peuvent construire des positions solides. Cela inclut la concentration sur des applications spécifiques comme les bus électriques ou les systèmes de stockage d'énergie, ou le développement de solutions de batteries spécialisées pour des exigences clients spécifiques. L'établissement de relations solides avec les constructeurs automobiles locaux et les organismes gouvernementaux est devenu essentiel pour le succès sur le marché. L'avenir de l'industrie sera façonné par des facteurs tels que les politiques gouvernementales promouvant l'adoption des véhicules électriques, les avancées technologiques dans la chimie des batteries et la capacité à réduire les coûts de production tout en maintenant des normes de qualité.

Leaders de l'Industrie des Blocs-Batteries LFP en Asie-Pacifique

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

Gotion High-Tech Co. Ltd.

LG Energy Solution Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du Rapport sur le Marché des Blocs-Batteries LFP en Asie-Pacifique

Bus, VUL, PL&SPL, Voiture Particulière sont couverts comme segments par Type de Carrosserie. BEV, PHEV sont couverts comme segments par Type de Propulsion. 15 kWh à 40 kWh, 40 kWh à 80 kWh, Supérieur à 80 kWh, Inférieur à 15 kWh sont couverts comme segments par Capacité. Cylindrique, Pochette, Prismatique sont couverts comme segments par Forme de Batterie. Laser, Fil sont couverts comme segments par Méthode. Anode, Cathode, Électrolyte, Séparateur sont couverts comme segments par Composant. Lithium, Graphite Naturel sont couverts comme segments par Type de Matériau. Chine, Inde, Japon, Corée du Sud, Thaïlande, Reste de l'Asie-Pacifique sont couverts comme segments par Pays.| Bus |

| VUL |

| PL&SPL |

| Voiture Particulière |

| BEV |

| PHEV |

| 15 kWh à 40 kWh |

| 40 kWh à 80 kWh |

| Supérieur à 80 kWh |

| Inférieur à 15 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Laser |

| Fil |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Lithium |

| Graphite Naturel |

| Autres Matériaux |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Type de Carrosserie | Bus |

| VUL | |

| PL&SPL | |

| Voiture Particulière | |

| Type de Propulsion | BEV |

| PHEV | |

| Capacité | 15 kWh à 40 kWh |

| 40 kWh à 80 kWh | |

| Supérieur à 80 kWh | |

| Inférieur à 15 kWh | |

| Forme de Batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Méthode | Laser |

| Fil | |

| Composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Type de Matériau | Lithium |

| Graphite Naturel | |

| Autres Matériaux | |

| Pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Chimie de Batterie - Le type de batterie LFP est considéré dans le cadre de la chimie de batterie.

- Forme de Batterie - Les types de formes de batteries proposés dans ce segment comprennent Cylindrique, Pochette et Prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VUL (véhicules utilitaires légers), les PL&SPL (poids lourds et super poids lourds) et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, Supérieur à 80 kWh et Inférieur à 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie), les PHEV (véhicules électriques hybrides rechargeables).

- Type de Table des Matières - Table des Matières de Type 4

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules particuliers et les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de Batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa zone de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité d'Énergie | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Vie en Cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge Rapide | Une méthode de charge d'une batterie de véhicule électrique à un taux beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement