Taille et part du marché de la construction en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

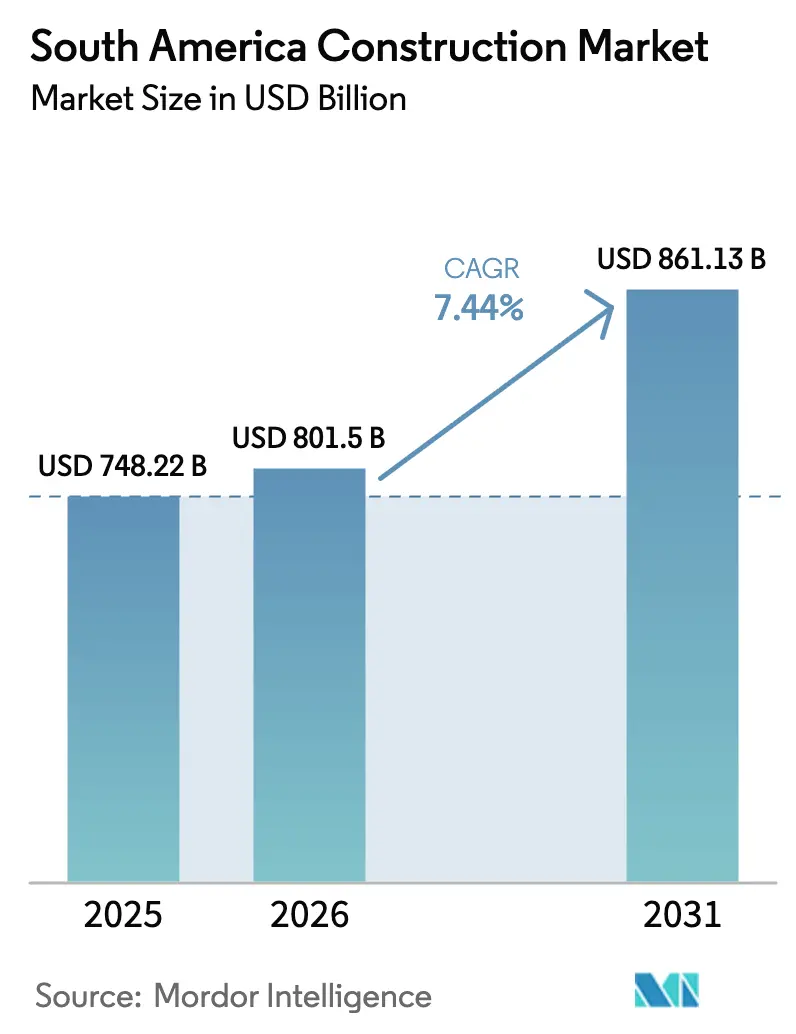

| Taille du marché de l'année de base (2025) | 748.22 Milliards de dollars |

| Taille du Marché (2026) | 801.5 Milliards de dollars |

| Taille du Marché (2031) | 861.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.44% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Amérique du Sud par Mordor Intelligence

Analyse du marché de la construction en Amérique du Sud par Mordor Intelligence

La taille du marché de la construction en Amérique du Sud était évaluée à 748,22 milliards USD en 2025 et devrait croître de 801,5 milliards USD en 2026 pour atteindre 861,13 milliards USD d'ici 2031, à un TCAC de 7,44 % durant la période de prévision (2026-2031). Des cycles politiques favorables, une montée en puissance des programmes d'infrastructure financés par des obligations durables et une participation accrue du secteur privé reconfigurent les flux de capitaux vers les corridors de transport, les actifs de transition énergétique et les logements sociaux résilients.

Le cadre du Nouveau PAC brésilien s'impose dans les contrats d'ingénierie, d'approvisionnement et de construction (EPC), qui intègrent désormais la supervision par maquette numérique et la divulgation budgétaire en temps réel. Le Chili, la Colombie et le Pérou complètent cette dynamique avec des incitations fiscales pour les usines de dessalement, les extensions de métro et les canalisations d'eau vers les sites miniers. Parallèlement, les méthodes préfabriquées et modulaires modernes gagnent du terrain, la pénurie de main-d'œuvre qualifiée et les délais serrés remettant en cause les techniques traditionnelles de coulage en place dans toute la région.

Principaux enseignements du rapport

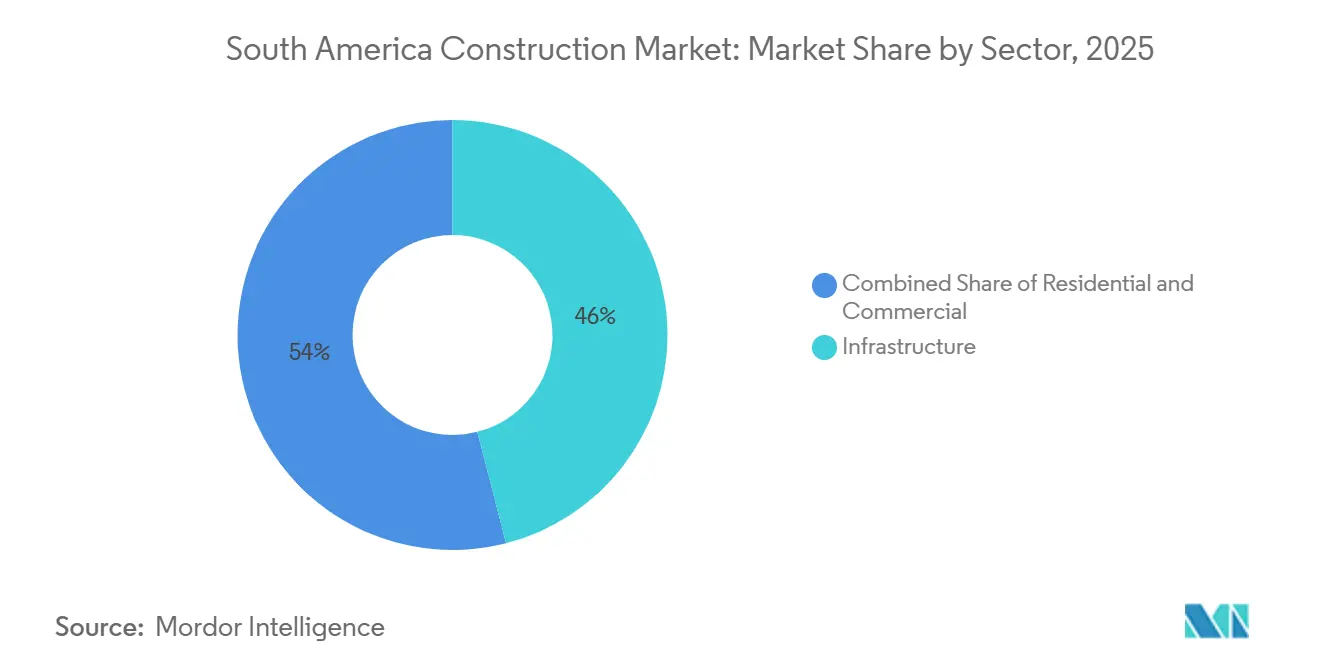

- Par secteur, les infrastructures représentaient 46 % de la part du marché de la construction en Amérique du Sud en 2025, tandis que le sous-segment énergie et services aux collectivités devrait afficher un TCAC de 8,0 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions représentaient 68 % des dépenses de 2025, tandis que l'activité de rénovation et de réhabilitation devrait progresser à un TCAC de 8,44 % jusqu'en 2031.

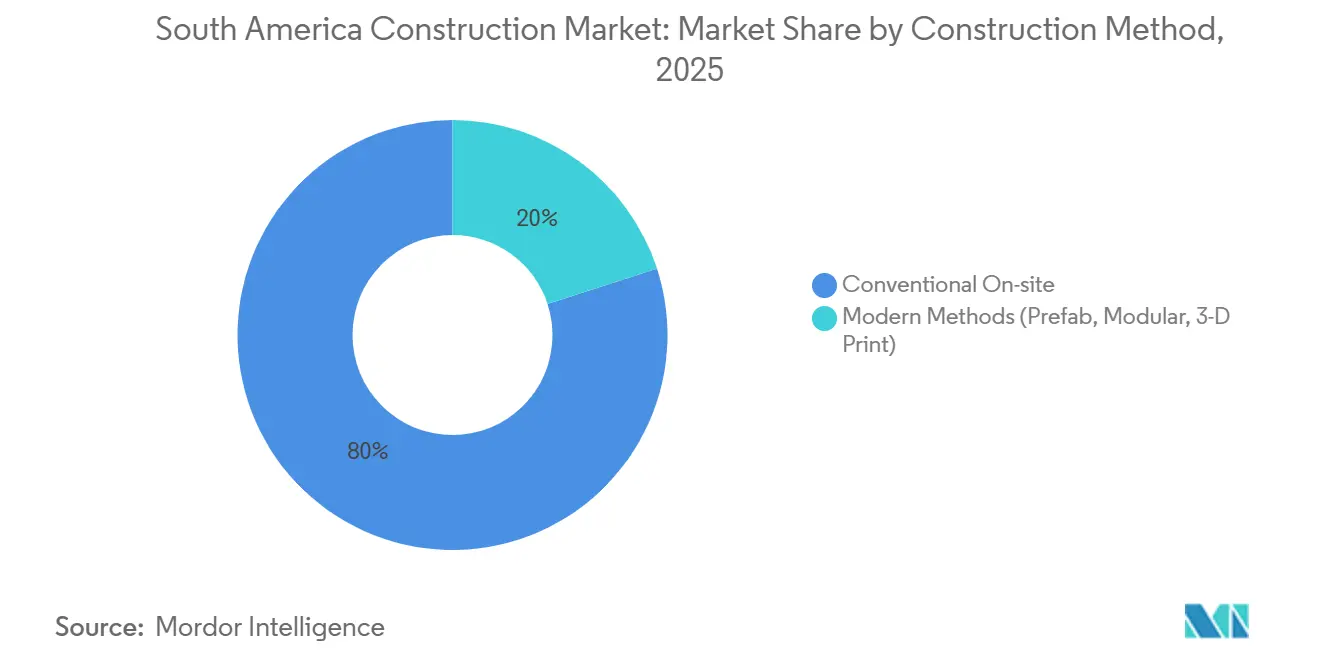

- Par méthode de construction, les techniques traditionnelles sur site détenaient 80 % de la valeur de 2025 ; les approches préfabriquées et modulaires devraient se développer à un TCAC de 9,12 % sur le même horizon.

- Par source d'investissement, les capitaux privés représentaient 66 % de l'activité de 2025, mais les dépenses publiques devraient enregistrer le TCAC le plus rapide, à 8,66 %, jusqu'en 2031.

- Par géographie, le Brésil était en tête avec 33 % des dépenses de 2025, mais le Pérou est positionné pour afficher le TCAC le plus rapide, à 8,45 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance du financement PPP par obligations vertes à l'échelle de l'Amérique du Sud | +1.2% | Brésil, Chili, Colombie, avec des retombées au Pérou et en Argentine | Moyen terme (2-4 ans) |

| Super-cycle d'infrastructure du Nouveau PAC brésilien 2023-2027 | +1.8% | Brésil (Sud-Est et Nord-Est) | Long terme (≥ 4 ans) |

| Pipeline EPC des dépenses d'investissement minier dans la ceinture cuivrière | +1.0% | Ceintures minières du Chili et du Pérou ; impact secondaire en Argentine | Moyen terme (2-4 ans) |

| Corridors PPP de logements résilients au climat sur la côte caraïbe | +0.6% | Littoral caraïbe colombien | Court terme (≤ 2 ans) |

| Vague de centres de données déclenchée par le corridor de fibre optique amazonien | +0.9% | Bassin amazonien brésilien ; nœuds à São Paulo et Rio de Janeiro | Moyen terme (2-4 ans) |

| Demande EPC des méga-projets d'hydrogène vert dans le Cône Sud | +1.1% | Magallanes au Chili, Patagonie en Argentine, Sud du Pérou | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance du financement PPP par obligations vertes à l'échelle de l'Amérique du Sud

L'émission d'obligations liées à la durabilité affectées aux partenariats public-privé a progressé de 42 % en glissement annuel en 2025, canalisant 164 milliards USD vers des actifs ferroviaires, portuaires et d'énergie renouvelable depuis 2014. Les ministères des infrastructures au Brésil et au Chili exigent désormais une vérification ESG indépendante pour toutes les concessions PPP supérieures à 50 millions USD, une mesure qui réduit les écarts de risque de 80 à 120 points de base pour la dette à long terme. Les fonds de pension colombiens et les gestionnaires de fonds souverains du Golfe sont par conséquent revenus sur le marché de la construction en Amérique du Sud, diversifiant ce qui était autrefois un pool de financement dominé par les banques. Les clauses contractuelles imposant la conformité à la norme ISO 14001, les soumissionnaires investissent plus tôt dans l'établissement de référentiels environnementaux, une évolution qui allonge les délais de pré-attribution mais améliore la certitude des coûts en aval. À moyen terme, des véhicules de financement mixte soutenus par la Banque interaméricaine de développement (BID) devraient reproduire le modèle autoroutier 5G de la Colombie au Pérou et en Argentine.

Super-cycle d'infrastructure du Nouveau PAC brésilien 2023-2027

Le Nouveau Programme d'accélération de la croissance alloue 340 milliards USD, avec des décaissements concentrés avant les élections municipales pour accélérer les extensions de métro à São Paulo, Belo Horizonte et Fortaleza, ainsi que 12 GW de capacité de lignes de transport d'électricité depuis le Nord-Est riche en énergie éolienne. Contrairement aux cycles précédents, l'initiative retient les transferts aux entités sous-nationales qui ne publient pas de tableaux de bord de passation de marchés en temps réel, limitant ainsi les fuites qui avaient entaché les vagues précédentes. Deux concessions phares attribuées en 2025, la BR-040 de 1 100 kilomètres et la BR-381 de 870 kilomètres, appliquent des paiements de disponibilité liés au trafic qui réduisent l'exposition souveraine tout en garantissant aux entrepreneurs des flux de trésorerie prévisibles. Les programmes de logements sociaux intégrés au programme absorbent jusqu'à 18 % de la production régionale de ciment, resserrant l'offre pour les démarrages commerciaux. Sur un horizon plus long, les porteurs de projets anticipent l'interopérabilité entre les systèmes de maquette numérique fédéraux et étatiques, permettant des audits de statut instantanés sur l'ensemble du marché de la construction en Amérique du Sud[1]Casa Civil, "Programa de Aceleração do Crescimento 2023-2027," casacivil.gov.br .

Pipeline EPC des dépenses d'investissement minier dans la ceinture cuivrière

Le mineur d'État chilien Codelco et des majors diversifiés tels que BHP ont collectivement réservé plus de 26 milliards USD pour prolonger la durée de vie des mines dans de vastes complexes allant de la fosse à l'usine. L'exploitation souterraine par foudroyage par blocs, l'expansion des parcs à résidus et l'approvisionnement en eau par dessalement dominent le périmètre, créant une demande soutenue pour les tunneliers, les revêtements en béton armé et les postes de transformation 220 kV. Le Pérou reflète cette tendance, Las Bambas et Quellaveco augmentant le débit des concentrateurs et la capacité de lixiviation malgré des retards intermittents dans l'obtention des licences sociales. Les entrepreneurs compensent la pénurie de main-d'œuvre à 3 000 mètres d'altitude grâce à des rotations en navette et à des unités de camp modulaires, ce qui augmente les dépenses EPC de près de 12 % tout en réduisant les dépassements de calendrier. Les champs de saumure du triangle lithifère argentin ajoutent un second volet, nécessitant des routes de transport et des infrastructures de transport d'acide sulfurique pour alimenter les usines de carbonate de qualité batterie.

Corridors PPP de logements résilients au climat sur la côte caraïbe

Le ministère colombien du Logement a autorisé un programme de 1,2 milliard USD pour livrer 50 000 logements résistants aux inondations entre Carthagène et Santa Marta. Les conceptions élèvent les planchers, intègrent des toitures résistantes aux ouragans et incorporent la collecte des eaux de pluie répondant aux objectifs du Cadre de Sendai. Les constructeurs locaux Conconcreto et Colpatria ont remporté 60 % des lots en s'engageant à des délais de réalisation de 18 mois faisant appel à des panneaux muraux préfabriqués produits dans de nouvelles installations à Barranquilla. La BID fournit 40 % de la dette sous forme de tranche concessionnelle, sous réserve que les sous-traitants appartenant à des femmes remportent au moins 1/5 de la valeur du contrat. La livraison anticipée des 12 000 premières unités, trois mois avant le calendrier prévu, a déjà réduit les primes d'assurance pour les prêteurs côtiers et établit un modèle de réplication dans les États frontaliers vénézuéliens[2]Ministerio de Vivienda, "Programa de Vivienda Resiliente Costera," minvivienda.gov.co .

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Annulations de projets liées aux cycles politiques | –0.8% | Pérou ; impact secondaire en Argentine et en Équateur | Court terme (≤ 2 ans) |

| Taux de crédit régionaux élevés comprimant la demande résidentielle | –1.1% | Argentine, Chili, Brésil ; modéré en Colombie | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité anti-corruption post-Lava Jato | –0.5% | Brésil ; retombées sur les règles PPP au Pérou et en Colombie | Long terme (≥ 4 ans) |

| Perturbations de l'approvisionnement en ciment dues aux cendres volcaniques | –0.3% | Équateur ; localisé dans le sud de la Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Annulations de projets liées aux cycles politiques

Les remaniements ministériels et les blocages budgétaires au Pérou ont gelé les décaissements pour 18 concessions autoroutières et six PPP hospitaliers en 2024, bloquant 2,8 milliards USD de travaux prêts à démarrer. Des turbulences similaires en Argentine après la transition présidentielle de 2023 ont contraint à la renégociation de 12 contrats de routes à péage, retardant la clôture financière jusqu'à un an et augmentant les écarts de risque pour les entrepreneurs. Le référendum prévu en Équateur sur le forage en Amazonie a également refroidi les appels d'offres pour les pipelines et les ports, tandis que les élections municipales au Brésil redirigent périodiquement les crédits budgétaires au détriment des projets à long délai de réalisation. Ces schémas d'arrêt-démarrage introduisent des primes de 200 à 300 points de base dans les offres EPC et découragent les constructeurs à faible capitalisation qui manquent de résilience bilancielle. À court terme, les prêteurs multilatéraux imposent des comptes séquestres et des droits de substitution pour maintenir les projets prioritaires en vie lorsque la situation politique évolue.

Taux de crédit régionaux élevés comprimant la demande résidentielle

Des taux directeurs culminant au-dessus de deux chiffres au Brésil et au Chili ont entraîné une baisse de l'octroi de crédits hypothécaires de respectivement 22 % et 18 % par rapport aux niveaux de 2021. L'inflation argentine supérieure à 200 % a rendu les prêts indexés sur le peso intenables, poussant les promoteurs à se tourner vers des tours de luxe libellées en dollars. Les taux colombiens se sont stabilisés à 13 % mais ont tout de même freiné l'accession à la première propriété, orientant les constructeurs vers des PPP de location sociale avec garanties gouvernementales. Si les acheteurs à hauts revenus de São Paulo et Santiago continuent d'absorber l'offre, le segment intermédiaire est à l'arrêt, creusant l'écart d'accessibilité. Tant que l'assouplissement monétaire ne prend pas effet, les mises en chantier résidentielles privées resteront en retrait par rapport à l'ensemble du marché de la construction en Amérique du Sud de plusieurs points de pourcentage[3]Banco Central do Brasil, "Relatório de Política Monetária 2026," bcb.gov.br .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : les infrastructures ancrent les dépenses régionales

Les infrastructures ont capté 46 % de la part du marché de la construction en Amérique du Sud en 2025. Deux éléments maintiennent leur prédominance : la dynamique de transport du Nouveau PAC brésilien et les mises à niveau du réseau électrique chilien liées au développement des énergies renouvelables. L'énergie et les services aux collectivités, bien que partant d'une base plus modeste, devraient afficher le TCAC le plus rapide, à 8,0 %, jusqu'en 2031, à mesure que se multiplient les hubs d'hydrogène, les usines de dessalement et les lignes de transport longue distance. Techint et Elecnor ont remporté conjointement 60 % du futur déploiement de 3 200 kilomètres de lignes haute tension au Chili, confirmant que les compétences EPC spécialisées confèrent un pouvoir de fixation des prix. À l'inverse, la construction résidentielle, représentant 28 % de la valeur de 2025, reste tributaire des coûts hypothécaires, bien que partiellement amortie par les pipelines de PPP de logements sociaux en Colombie et au Brésil. Les démarrages commerciaux se sont bifurqués : les tours de bureaux spéculatives sont en attente, tandis que les entrepôts logistiques et frigorifiques bénéficient d'une forte pré-location de la part des acteurs du commerce électronique, renforçant le pivot progressif du secteur des cycles liés aux matières premières vers des investissements programmatiques alignés sur le climat.

Le marché de la construction d'infrastructures en Amérique du Sud devrait atteindre 395 milliards USD d'ici 2031, tandis que l'énergie et les services aux collectivités devraient dépasser 195 milliards USD, reflétant leur TCAC plus élevé. Les investisseurs évaluent de plus en plus l'intensité carbone et les caractéristiques de résilience plutôt que les simples comptages de trafic ou les teneurs en minerai lors de l'allocation du capital. Les fonds de capital-investissement regroupent désormais des actifs de réseau, de port et de centre de données dans des véhicules mixtes, réduisant le risque de concentration et améliorant le traitement par les agences de notation. Ces structures offrent aux emprunteurs souverains une marge de manœuvre budgétaire et expliquent pourquoi les infrastructures restent la priorité absolue dans les lois pluriannuelles de dépenses au Brésil, au Chili et en Colombie.

Par type de construction : la dynamique de réhabilitation s'accélère

Les nouvelles constructions représentaient 68 % de la part du marché de la construction en Amérique du Sud en 2025, portées par les extensions de métro et les portails miniers. Les travaux de rénovation et de réhabilitation devraient toutefois afficher un TCAC de 8,44 % jusqu'en 2031, portés par des normes sismiques et d'efficacité énergétique plus strictes. Le code sismique révisé du Chili génère 1,8 milliard USD de renforcement structurel dans le Grand Santiago seul, tandis que la loi péruvienne sur l'efficacité des bâtiments publics débloque 600 millions USD en améliorations LED, CVC et d'enveloppe. Les spécialistes de la réhabilitation Mota-Engil et Besalco déploient des maquettes numériques pour planifier les travaux autour des installations occupées, réduisant les perturbations pour les locataires jusqu'à 25 % et améliorant les marges. Le financement de la réhabilitation fait de plus en plus appel au marché des obligations vertes, le remboursement pouvant être lié aux économies d'énergie opérationnelles vérifiées.

À mesure que les bâtiments construits dans les années 1990 dépassent la marque des trois décennies, la réhabilitation passe du domaine discrétionnaire à l'essentiel. Des municipalités comme São Paulo utilisent la capture de la valeur foncière pour financer les façades patrimoniales, tandis que les villes colombiennes associent la conservation des façades à des clauses de location liées aux revenus. Dans l'ensemble, un portefeuille équilibré de constructions neuves et de travaux de réhabilitation caractérise désormais les pipelines des entrepreneurs, répartissant le risque sur les cycles économiques.

Par méthode de construction : la préfabrication gagne du terrain

Les procédés traditionnels sur site ont conservé 80 % des dépenses de 2025, mais les méthodes modernes de construction sont positionnées pour afficher le TCAC le plus rapide, à 9,12 %, à mesure que les coques de centres de données, les camps miniers et les panneaux de logements sociaux migrent vers les usines. AWS impose des salles de données modulaires pour ses extensions au Brésil, réduisant les délais et les effectifs sur site, tandis que l'usine de Barranquilla de Conconcreto fournit des unités murales résistantes aux ouragans pour les PPP côtiers de Colombie. Les mineurs chiliens installent des postes de transformation modulaires à des altitudes où la productivité de la main-d'œuvre est faible, une tactique qui compense les primes de fret par une réduction des heures de travail. L'adoption de la préfabrication s'inscrit également dans la décarbonation : le durcissement hors site utilise de l'électricité renouvelable, réduisant le CO₂ incorporé de près de 20 % par composant.

Les cadres réglementaires s'adaptent : l'agence de normalisation brésilienne élabore un code uniforme pour les éléments en béton imprimés en 3D afin de faciliter les approbations. Des fournisseurs d'équipements comme Holcim et Lafarge investissent dans des centrales à béton mobiles qui suivent les principaux corridors PPP, réduisant les coûts logistiques. Des programmes de formation axés sur les compétences, parrainés par la BID, visent à reconvertir les maçons en techniciens d'assemblage, élargissant le vivier de talents pour les méthodes modernes de construction.

Par source d'investissement : le financement public rebondit

Les capitaux privés détenaient une part de 66 % en 2025, reflétant des pipelines miniers et commerciaux robustes, mais le financement d'origine publique devrait afficher un TCAC de 8,66 % jusqu'en 2031, à mesure que les obligations vertes et les dépenses du PAC s'accélèrent. Le Brésil seul budgétise 136 milliards USD pour les infrastructures soutenues par l'État fédéral jusqu'en 2027, tandis que le Chili relève son plan d'investissement public 2025 de 18 %. Les multilatéraux facilitent les choses avec des tranches de première perte quasi-subventionnelles qui attirent les fonds de pension. Ce pivot est important pour le marché de la construction en Amérique du Sud car les projets publics mettent l'accent sur la valeur sociale, l'équité métropolitaine, la sécurité routière et la résilience, élargissant l'ensemble des opportunités au-delà des concessions privées à haut rendement. Les modèles hybrides dominent les routes 5G de Colombie, où les compléments de péage n'entrent en jeu que si le trafic est insuffisant, alignant les incitations tout en plafonnant les passifs contingents souverains.

À l'avenir, la part publique pourrait grimper à 40 % à mesure que les gouvernements s'appuient sur les dépenses d'infrastructure pour soutenir l'emploi post-pandémique et ancrer les engagements climatiques. Les plafonds budgétaires imposent des limites, notamment en Argentine, mais des mécanismes provinciaux tels que les fiducies adossées aux recettes maintiennent les corridors prioritaires en vie. Les entrepreneurs segmentent désormais leurs équipes de soumission : un groupe maîtrise le calcul des paiements de disponibilité, un autre se concentre sur l'EPC lié aux matières premières, garantissant des carnets de commandes équilibrés.

Analyse géographique

Le Brésil a contribué à hauteur de 33 % des dépenses totales de 2025, porté par les méga-projets du Nouveau PAC et 14 milliards USD d'engagements de centres de données hyperscale prévus jusqu'en 2028. São Paulo seule capte deux cinquièmes des dépenses nationales en combinant extensions de métro, mises à niveau de routes à péage et hubs logistiques à plusieurs étages alignés sur les tendances de relocalisation. La part du Nord-Est progresse rapidement grâce aux déploiements de réseaux de transport d'électricité qui évacuent son abondante production éolienne et solaire. Malgré cette vigueur, les surcoûts de conformité liés au scandale Lava Jato gonflent les coûts de préparation des offres, contraignant de nombreuses entreprises de taille intermédiaire à collaborer avec des partenaires internationaux maîtrisant les systèmes ISO 37001.

Le pipeline chilien est ancré par les clusters d'hydrogène vert de Magallanes, les infrastructures du triangle lithifère et l'extension de 680 millions USD de la Ligne 7 du Métro de Santiago. La Colombie s'appuie sur ses concessions autoroutières 5G et ses corridors de logements caraïbes, mobilisant ensemble environ 12 milliards USD durant 2024-2025. Les deux pays signalent une continuité politique en faveur des cadres PPP, ce qui maintient les primes de risque à un niveau modéré par rapport aux pays voisins.

Le Pérou, bien que confronté à des changements de cabinet, devrait afficher le TCAC le plus rapide, à 8,45 %, jusqu'en 2031, à mesure que progressent les extensions de durée de vie des mines de la ceinture cuivrière et les phases du Métro de Lima. L'Argentine reste une tranche plus modeste de 10 à 12 % en raison de l'austérité budgétaire et d'une inflation élevée, mais les gazoducs de Vaca Muerta et les engagements en matière d'hydrogène en Patagonie offrent des opportunités sélectives. Le reste — Équateur, Bolivie, Paraguay, Uruguay et Venezuela — représente collectivement 8 à 10 % de la valeur, l'Uruguay se distinguant par ses ports d'énergie renouvelable et ses fermes de données de niche, tandis que les épisodes de cendres volcaniques en Équateur soulignent la fragilité des chaînes d'approvisionnement.

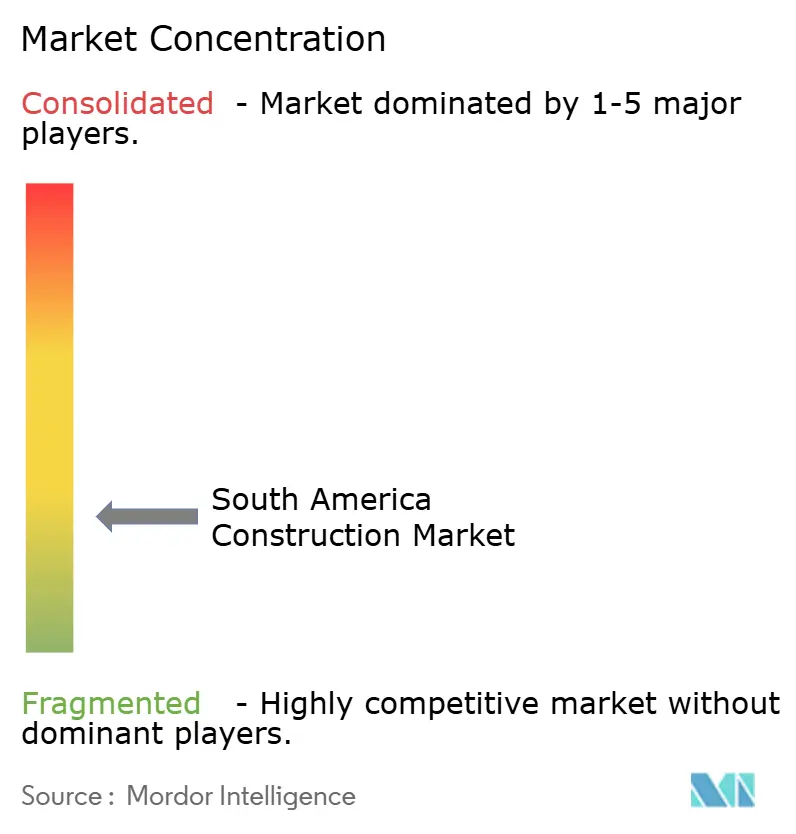

Paysage concurrentiel

L'orientation stratégique s'est tournée vers des packages intégrés de conception-construction-financement qui associent la surveillance par maquette numérique à une passation de marchés transparente basée sur des registres distribués. Des budgets technologiques annuels de 50 à 80 millions USD sont désormais courants pour les entreprises leaders, Techint déployant déjà des outils à registre distribué qui réduisent de 30 % le temps de résolution des litiges liés aux avenants. Les acteurs européens tels qu'Elecnor et OHL exploitent une expertise de niche dans l'EPC de l'hydrogène vert et le financement par capture de valeur, mais doivent respecter des règles de contenu local de 30 à 40 % qui favorisent les réseaux d'approvisionnement des acteurs établis.

Une deuxième couche concurrentielle a émergé autour de la construction de centres de données hyperscale, où des spécialistes verticalement intégrés comme Ascenty et Datum Datacenters contournent les entrepreneurs généraux traditionnels, offrant une livraison clé en main en moins de 15 mois. Leur essor fait pression sur les constructeurs traditionnels pour qu'ils acquièrent ou s'associent à des fabricants modulaires afin de protéger leur part de marché. Parallèlement, les matériaux d'économie circulaire gagnent du terrain : trois projets pilotes au Chili et au Brésil démontrent une réduction de 15 à 20 % du carbone incorporé en intégrant des granulats recyclés, leur conférant un avantage de premier entrant auprès des investisseurs orientés ESG.

Les dépôts de brevets offrent une différenciation supplémentaire. La conception de poste de transformation modulaire de Techint en 2025 et le système de segments de pont de SalfaCorp raccourcissent les activités sur site, les rendant attractifs pour les projets avec des emprises restreintes ou des fenêtres météorologiques sévères. L'obtention par Andrade Gutierrez de la certification ISO 37001 après une refonte de trois ans rétablit son éligibilité aux appels d'offres financés par des multilatéraux. La conformité devenant un prérequis, le prochain champ de bataille réside dans l'analyse prédictive — des systèmes qui prévoient simultanément la météo, la disponibilité de la main-d'œuvre et le risque de chaîne d'approvisionnement, pour dégager des gains de marge à un chiffre dans un environnement sensible aux coûts.

Leaders du secteur de la construction en Amérique du Sud

Andrade Gutierrez

Camargo Corrêa

Techint Engineering & Construction

Mota-Engil Latin America

Sacyr Ingeniería e Infraestructuras

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Amazon Web Services a confirmé une expansion de capacité de 3,2 milliards USD dans sa région cloud de São Paulo, ajoutant deux zones de disponibilité et 120 MW de charge informatique, avec Techint comme maître d'œuvre EPC et une mise en service prévue au quatrième trimestre 2027.

- Décembre 2025 : Sacyr Ingeniería a remporté un contrat de 680 millions USD pour prolonger la Ligne 7 du Métro de Santiago de 8 kilomètres et six stations, intégrant des appareils d'isolation sismique pour se conformer à la mise à jour du code chilien de 2024.

- Novembre 2025 : Mota-Engil Latin America s'est associé à Ghella pour poursuivre la Ligne 3 du Métro de Lima d'une valeur de 4,5 milliards USD, visant une clôture financière au troisième trimestre 2026 et une mise en service en 2031.

- Octobre 2025 : Conconcreto a livré les 12 000 premières unités de logements résilients au climat sur la côte caraïbe de Colombie trois mois avant le calendrier prévu et 8 % en dessous du budget, en s'appuyant sur des panneaux préfabriqués produits dans une nouvelle usine à Barranquilla.

Périmètre du rapport sur le marché de la construction en Amérique du Sud

| Résidentiel | Appartements / Copropriétés |

| Villas / Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructures | Transport (route, rail, air, maritime) |

| Énergie et services aux collectivités | |

| Autres |

| Nouvelle construction |

| Rénovation / Réhabilitation |

| Méthodes traditionnelles sur site |

| Méthodes modernes (préfabrication, modulaire, impression 3D) |

| Public |

| Privé |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par secteur | Résidentiel | Appartements / Copropriétés |

| Villas / Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructures | Transport (route, rail, air, maritime) | |

| Énergie et services aux collectivités | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation / Réhabilitation | ||

| Par méthode de construction | Méthodes traditionnelles sur site | |

| Méthodes modernes (préfabrication, modulaire, impression 3D) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par pays | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction en Amérique du Sud en 2026 ?

Il est estimé à 801,5 milliards USD, en bonne voie pour atteindre 861,13 milliards USD d'ici 2031.

Quel segment détient la plus grande part des dépenses ?

Les infrastructures sont en tête avec 46 % des dépenses de 2025, soutenues par les corridors de transport et d'énergie.

Quel domaine de la construction connaît la croissance la plus rapide ?

L'énergie et les services aux collectivités devraient se développer à un TCAC de 8,0 % à mesure que les projets d'hydrogène vert et de réseau électrique s'accélèrent.

Quel pays connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Pérou devrait afficher un TCAC de 8,45 % grâce aux extensions des mines de la ceinture cuivrière et aux extensions de métro.

Comment les taux d'intérêt élevés affectent-ils les projets résidentiels ?

Des taux directeurs élevés ont réduit l'octroi de crédits hypothécaires de 18 à 22 % en dessous des niveaux d'avant la pandémie, retardant les mises en chantier de logements de gamme intermédiaire.

Quel rôle jouent les obligations vertes dans le financement des projets ?

Les obligations liées à la durabilité réduisent désormais les coûts de financement de 80 à 120 points de base et canalisent les capitaux des fonds de pension vers les concessions PPP.

Dernière mise à jour de la page le: