Taille et part du marché des équipements HVAC commerciaux en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

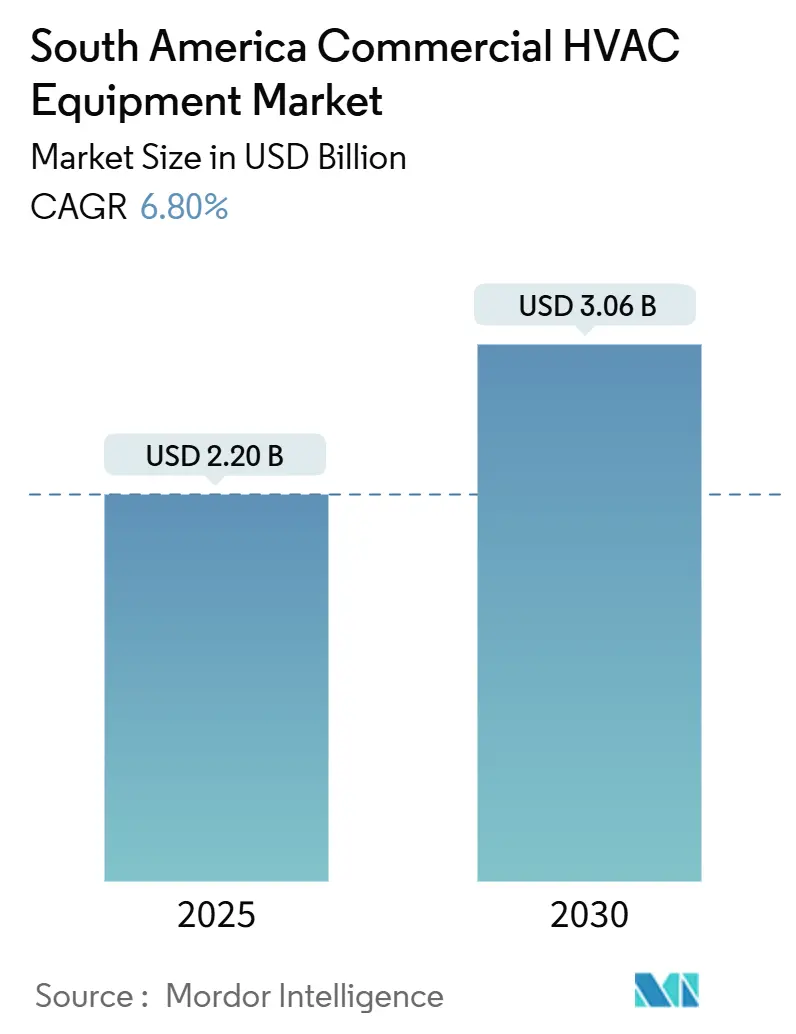

| Taille du Marché (2025) | 2.20 Milliards de dollars |

| Taille du Marché (2030) | 3.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements HVAC commerciaux en Amérique du Sud par Mordor Intelligence

La taille du marché des équipements HVAC commerciaux en Amérique du Sud s'établit à 2,20 milliards USD en 2025 et devrait atteindre 3,06 milliards USD d'ici 2030, progressant à un CAGR de 6,8 % sur la période 2025-2030. L'urbanisation rapide, des réglementations plus strictes en matière d'efficacité énergétique et une multiplication des entrepôts frigorifiques et des centres de données hyperscale soutiennent cette trajectoire. Les ventes de climatiseurs au Brésil ont progressé de 38 % en 2023 et de 29 % supplémentaires depuis le début de l'année 2025, mais le taux de pénétration reste bien inférieur aux niveaux des économies développées, laissant un espace commercial considérable. Les programmes de rénovation dominent aujourd'hui, représentant 61,83 % des revenus en 2024, les propriétaires de bâtiments s'empressant de remplacer les groupes frigorifiques obsolètes par des systèmes à débit de fluide frigorigène variable à SEER élevé répondant aux objectifs de neutralité carbone des entreprises. La demande en nouvelles constructions s'accélère dans les campus de centres de données et les chaînes de distribution multinationales, qui spécifient des plateformes HVAC intégrées avec surveillance en temps réel et options de fluides frigorigènes naturels. Parallèlement, les fabricants asiatiques localisent leur production pour contourner les droits de douane et le risque de change, renforçant la concurrence et raccourcissant les délais de livraison.

Principaux enseignements du rapport

- Par type d'installation, les projets de rénovation représentaient 61,83 % de la part du marché des équipements HVAC commerciaux en Amérique du Sud en 2024, tandis que l'activité en nouvelles constructions devrait croître à un CAGR de 8,01 % jusqu'en 2030.

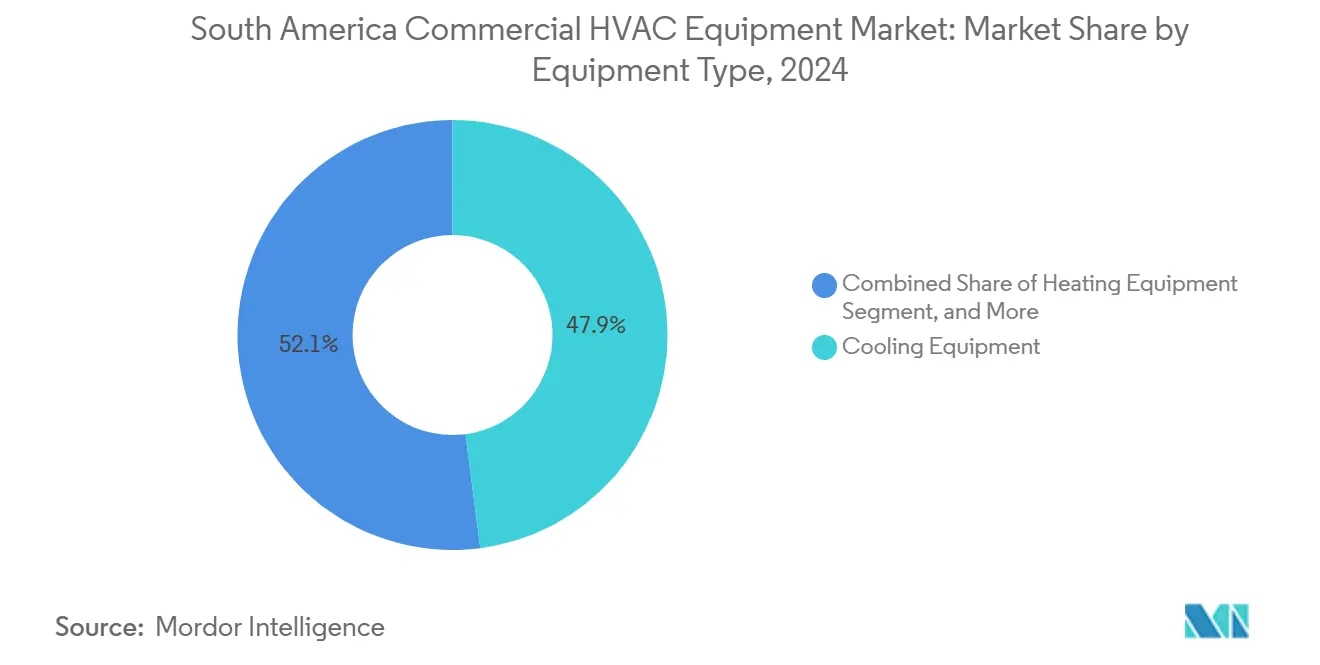

- Par type d'équipement, les systèmes de refroidissement ont dominé avec 47,94 % des revenus en 2024 sur le marché des équipements HVAC commerciaux en Amérique du Sud ; les plateformes HVAC intégrées devraient se développer à un CAGR de 7,89 % entre 2025 et 2030.

- Par tranche de puissance, les unités de 51-200 kW représentaient 38,63 % de la taille du marché des équipements HVAC commerciaux en Amérique du Sud en 2024, mais les unités de moins de 20 kW progressent à un CAGR de 7,33 %, portées par l'expansion des restaurants à service rapide.

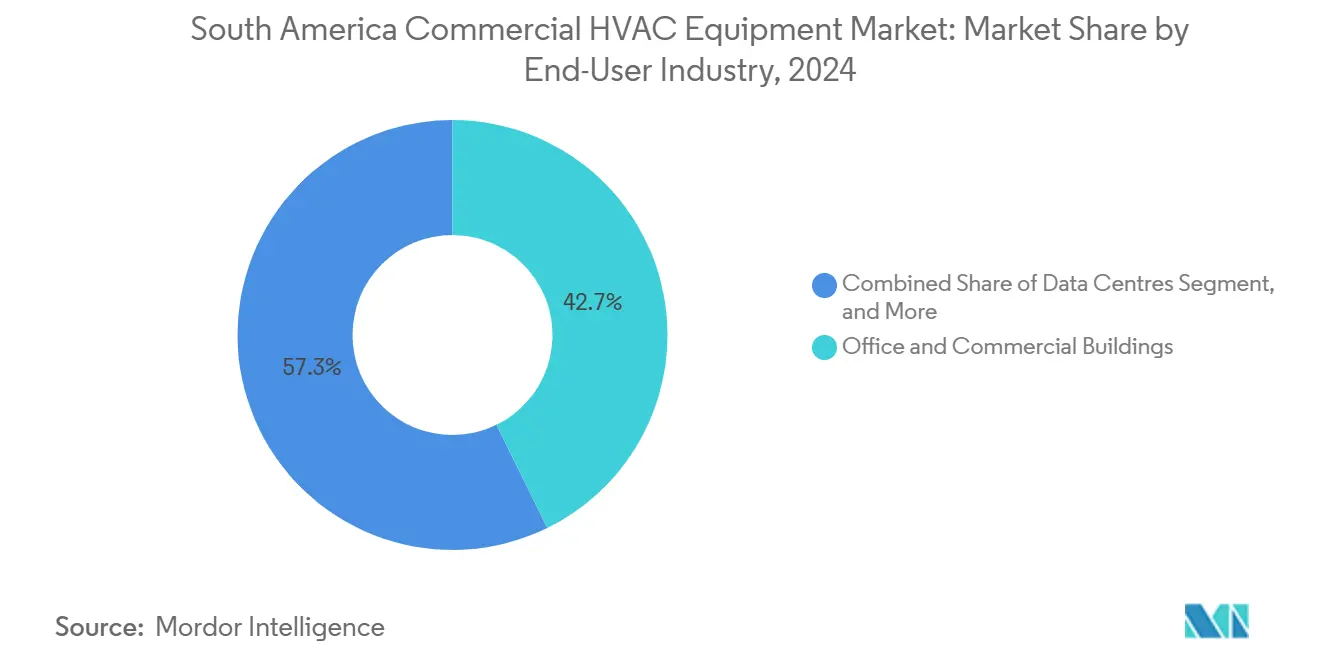

- Par utilisateur final, les bureaux et bâtiments commerciaux représentaient 42,74 % de la demande en 2024 sur le marché des équipements HVAC commerciaux en Amérique du Sud, tandis que les centres de données devraient enregistrer un CAGR de 7,66 % jusqu'en 2030.

Tendances et perspectives du marché des équipements HVAC commerciaux en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction commerciale lié à l'urbanisation | +1.2% | Brésil, Argentine, Chili, Colombie | Moyen terme (2-4 ans) |

| Codes d'efficacité énergétique obligatoires et systèmes d'étiquetage des bâtiments | +1.0% | Brésil, Argentine, Chili, Colombie | Long terme (≥ 4 ans) |

| Expansion des formats de chaîne du froid et de commerce de restauration rapide | +0.9% | Villes urbaines et secondaires de la région | Court terme (≤ 2 ans) |

| Disponibilité croissante de financements verts pour les systèmes à SEER élevé | +0.8% | Colombie, Brésil, Chili | Moyen terme (2-4 ans) |

| Essor des constructions de centres de données hyperscale | +1.5% | Brésil, Colombie, Chili | Court terme (≤ 2 ans) |

| Engagements des entreprises en matière de fluides frigorigènes à neutralité carbone | +0.7% | Brésil, Chili, Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction commerciale lié à l'urbanisation

Le secteur de la construction au Brésil a progressé de 2,3 % en 2024, la reprise post-pandémique s'étant conjuguée à la reconstruction des infrastructures après les inondations du Rio Grande do Sul, injectant environ 20 milliards USD dans de nouveaux projets.[1]Gouvernement du Brésil, "Financement d'urgence pour la reconstruction post-inondations," gov.br São Paulo et Santiago sont devenus des pôles de premier plan pour les bureaux de classe A et les laboratoires de sciences de la vie, nécessitant chacun des systèmes HVAC multi-zones avec interfaces d'automatisation des bâtiments. L'investissement de 50 millions USD de Volkswagen pour la modernisation de son usine de camions à Córdoba illustre les dépenses industrielles sélectives en Argentine malgré la volatilité macroéconomique. Le taux d'urbanisation élevé de la Colombie, supérieur à 80 %, stimule le développement de bureaux, de commerces et d'établissements de santé à Bogotá, Medellín et Cali, où les permis d'occupation dépendent de plus en plus des certificats de performance énergétique. Le label Minergie 2024 du Chili adapte les normes suisses Passivhaus aux exigences sismiques, récompensant les bâtiments qui intègrent la ventilation à récupération de chaleur et des groupes frigorifiques à faible potentiel de réchauffement climatique.

Codes d'efficacité énergétique obligatoires et systèmes d'étiquetage des bâtiments

La norme NCh 3308 du Chili, publiée en mai 2024, aligne les minimums de ventilation sur la norme ASHRAE 62.1, accélérant le remplacement des systèmes à débit d'air constant par une ventilation à débit contrôlé par la demande. La résolution RETSIT 40773 de la Colombie, en vigueur depuis le 30 décembre 2024, impose des audits énergétiques pour les rénovations HVAC dépassant 50 kW et s'aligne sur la feuille de route nationale pour les bâtiments à émissions nettes nulles. La résolution 438/2024 de l'Argentine impose désormais des étiquettes d'efficacité pour les climatiseurs commerciaux de type split et les unités de toiture, avec des pénalités pour les expéditions non conformes.[2]Gouvernement d'Argentine, "Réglementations fiscales PAIS," argentina.gob.ar Le label volontaire PROCEL Edifica du Brésil devrait devenir obligatoire pour les bâtiments publics d'ici 2026, débloquant des crédits concessionnels BNDES pour les projets classés A. L'AIE constate que seulement un tiers des pays d'Amérique du Sud appliquent des normes minimales de performance HVAC, ce qui incite les multinationales à adopter par défaut les politiques internes LEED ou EDGE.

Expansion des formats de chaîne du froid et de commerce de restauration rapide

Emergent Cold Amérique du Sud exploite plus de 60 entrepôts à température contrôlée dépassant 4 millions de m³, stimulant les achats de groupes frigorifiques industriels de plus de 200 kW. Arcos Dorados prévoit d'ouvrir 90 à 100 nouveaux restaurants McDonald's en 2025, chacun équipé d'unités packagées de 10 à 15 kW pour l'extraction de cuisine et le confort de la salle. Les données de l'ABRAVA montrent que la production de climatiseurs de type split au Brésil a bondi de 71,3 % en juillet 2024 par rapport à l'année précédente, soulignant une demande commerciale légère robuste. Les épiceries chiliennes et colombiennes optent pour des fluides frigorigènes à faible potentiel de réchauffement climatique pour se prémunir contre la hausse des tarifs d'électricité ; le tarif d'électricité commerciale en Colombie a augmenté de 12 % en 2024, renforçant la rentabilité des rénovations.

Disponibilité croissante de financements verts pour les systèmes à SEER élevé

Bancolombia a émis 500 millions USD d'obligations vertes en 2024 et offre des réductions allant jusqu'à 2 points sur les prêts hypothécaires commerciaux pour les projets dépassant un SEER de 14. Le BNDES brésilien couvre 80 % des dépenses d'équipement pour les mises à niveau classées A selon PROCEL Edifica, tandis que la facilité ECO Invest de 3,4 milliards USD de la BID couvre le risque de change pour les groupes frigorifiques haute efficacité importés. L'initiative Cooler Finance de l'IFC évalue la demande annuelle en refroidissement durable à 600 milliards USD d'ici 2050, l'Amérique du Sud absorbant environ 15 % de ce pipeline. Le cadre des prêts hypothécaires verts 2024 du Chili permet aux emprunteurs de capitaliser sur les économies d'énergie, réduisant ainsi le ratio prêt-valeur et augmentant l'adoption des systèmes à débit de fluide frigorigène variable.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des devises et incertitude macroéconomique | -0.9% | Argentine, Brésil, change à l'échelle régionale | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées par rapport aux alternatives du secteur informel | -0.6% | Brésil, Argentine, Colombie, Chili | Moyen terme (2-4 ans) |

| Droits de douane à l'importation et goulets d'étranglement logistiques sur les composants clés | -0.7% | Argentine, Brésil, ports à l'échelle régionale | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés HVAC-R | -0.5% | Brésil, Argentine, Chili, Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des devises et incertitude macroéconomique

La taxe PAIS de 17,5 % à l'importation en Argentine et les restrictions de change BOPREAL font augmenter les coûts des compresseurs importés de 10 à 15 %. La banque centrale du Brésil a maintenu le taux SELIC à 15 % tout au long de 2024, ce qui a pesé sur la trésorerie des promoteurs alors que la croissance du PIB ralentissait à 2,1 %. Le pays a déposé 48 dossiers de mesures correctives commerciales en 2024, augmentant les coûts des compresseurs à onduleur approvisionnés en Chine. La nouvelle règle des 45 % de valeur locale du MERCOSUR oblige les assembleurs à s'approvisionner régionalement ou à payer jusqu'à 20 % de droits de douane complets.

Pénurie de techniciens certifiés HVAC-R pour les systèmes avancés

L'AIE souligne que les postes HVAC sont les plus difficiles à pourvoir, les entreprises sud-américaines citant une pénurie de 62 % de compétences numériques et en réfrigération. Les enquêtes de la Banque mondiale montrent que 83 % des entreprises argentines et 74 % des entreprises brésiliennes peinent à recruter des techniciens qualifiés.[3]Banque mondiale, "Enquête sur les compétences en Amérique latine 2024," worldbank.org Le Brésil ne dispose toujours pas d'une norme contraignante de mise en service des bâtiments commerciaux, ce qui entrave la vérification des performances installées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les systèmes intégrés gagnent du terrain

Les équipements de refroidissement ont capté 47,94 % des revenus en 2024, portés par les pics estivaux aux latitudes tropicales. Les plateformes intégrées devraient croître de 7,89 % jusqu'en 2030, les promoteurs spécifiant des groupes frigorifiques à débit de fluide frigorigène variable et compatibles avec les systèmes de gestion technique du bâtiment pour les tours de classe A et les salles de données. Le chauffage reste une niche, concentrée dans les microclimats du cône sud, les solutions hybrides à débit de fluide frigorigène variable récupérant la chaleur perdue gagnent du terrain. La demande en ventilation est soutenue par la norme NCh 3308 du Chili, qui impose des minimums d'échange d'air extérieur.

L'acquisition de FläktGroup par Samsung Electronics pour 1,62 milliard USD, finalisée en 2025, ajoute une expertise européenne en ventilation à son portefeuille, positionnant l'entité combinée pour servir les centres de données hyperscale et les salles blanches pharmaceutiques en Amérique du Sud. La cession par Johnson Controls de son activité HVAC résidentielle et commerciale légère à Bosch pour 8,1 milliards USD en juillet 2024 signale un pivot stratégique vers les systèmes intégrés de gestion des bâtiments et les contrôles industriels, laissant un vide dans le

Par tranche de puissance : les unités de moins de 20 kW s'accélèrent

Les unités de 51-200 kW détenaient 38,63 % de part en 2024, servant les supermarchés et les bureaux de hauteur moyenne sur le marché des équipements HVAC commerciaux en Amérique du Sud. Les systèmes de moins de 20 kW constituent la niche à la croissance la plus rapide avec un CAGR de 7,33 %, portés par les chaînes de restauration rapide et le commerce de petit format. Les groupes frigorifiques de plus de 200 kW ancrent l'infrastructure des centres de données et du stockage frigorifique, Daikin et LG augmentant leur production régionale.

Carrier Global a indiqué lors de ses résultats du quatrième trimestre 2024 qu'il prévoit une hausse de prix de 10 à 15 % pour les unités R-454B en 2025, reflétant la reconception des compresseurs et des échangeurs de chaleur, ce qui pourrait temporairement ralentir l'adoption dans le segment de moins de 20 kilowatts où la sensibilité aux prix est la plus élevée. L'usine de 121 millions USD de Daikin Industries à Tijuana, au Mexique, dont le démarrage de la production est prévu en juin 2025, fabriquera des équipements HVAC de précision pour les centres de données, principalement dans la plage de 100 à 200 kilowatts, pour servir les hyperscalers déployant des charges de travail d'intelligence artificielle.

Par secteur d'utilisation final : les centres de données dépassent les segments traditionnels

Les bureaux et bâtiments commerciaux représentaient 42,74 % de la demande en 2024, mais les centres de données se développeront de 7,66 % par an jusqu'en 2030 à mesure que les hyperscalers poursuivent les charges de travail d'intelligence artificielle. Les segments de l'hôtellerie, de la santé et de l'éducation se tournent vers les solutions à débit de fluide frigorigène variable et à poutres froides pour l'efficacité et le contrôle des infections.

Les établissements d'enseignement, notamment les universités et les écoles techniques, représentent un segment plus modeste mais en croissance, le réseau de centres de formation SENAI du Brésil modernisant ses systèmes HVAC pour démontrer les meilleures pratiques d'efficacité énergétique aux apprentis. Le commerce de détail et les supermarchés ont capté une part significative en 2024, les grandes chaînes modernisant leurs systèmes vers des fluides frigorigènes à faible potentiel de réchauffement climatique pour se conformer à l'amendement de Kigali au Protocole de Montréal ; la phase 3 du HPMP brésilien, approuvée en 2024, alloue 36,5 millions USD pour éliminer 100 % de la consommation de HCFC d'ici 2030, avec un financement dédié aux rénovations de groupes frigorifiques dans les supermarchés et les entrepôts frigorifiques.

Par type d'installation : les nouvelles constructions prennent de l'élan

Les rénovations représentaient 61,83 % des revenus en 2024, portées par les cycles de conformité et les engagements de neutralité carbone sur le marché des équipements HVAC commerciaux en Amérique du Sud. Les projets de nouvelles constructions progresseront cependant à un CAGR de 8,01 % dans le sillage d'une vague de campus de centres de données et de déploiements de commerces de détail multinationaux qui intègrent des équipements à SEER élevé dès le départ.

La certification Minergie du Chili, lancée en octobre 2024, adapte les normes suisses Passivhaus aux conditions sismiques et climatiques locales, créant un niveau premium pour les tours de bureaux et les centres commerciaux en nouvelles constructions qui adoptent la ventilation à récupération de chaleur et les groupes frigorifiques haute efficacité. L'activité de construction en Argentine reste contrainte par la volatilité des devises, mais des expansions industrielles sélectives telles que l'investissement de 50 millions USD de Volkswagen dans son usine de camions à Córdoba signalent une demande de contrôle climatique de précision dans les nouvelles installations de fabrication.

Analyse géographique

Le Brésil domine le marché des équipements HVAC commerciaux en Amérique du Sud, porté par un taux d'urbanisation de 87 % et une augmentation de 38 % des expéditions de climatiseurs en 2023. PROCEL Edifica devrait devenir obligatoire pour les bâtiments fédéraux d'ici 2026, créant un boom de rénovation financé par les lignes de crédit vert du BNDES. Les équipementiers asiatiques redoublent d'efforts sur les usines locales : l'usine de 120 millions USD de Midea à Pouso Alegre et l'installation de 300 millions USD de LG au Paraná raccourcissent les chaînes d'approvisionnement et amortissent le risque de change.

L'Argentine est confrontée à la taxe PAIS à l'importation et aux obstacles de change BOPREAL qui augmentent les coûts HVAC, mais les étiquettes d'efficacité couvrent désormais les climatiseurs commerciaux de type split et les unités de toiture, encourageant les propriétaires à opter pour des équipements conformes. Les normes Minergie et NCh 3308 du Chili élèvent le niveau en matière de ventilation et de récupération de chaleur, tandis que les incitations aux prêts hypothécaires verts réduisent les coûts de financement. La Colombie combine un taux d'urbanisation supérieur à 80 % avec des règles strictes d'audit énergétique RETSIT, orientant à la fois les rénovations et les nouvelles constructions vers des systèmes haute efficacité. Le reste de l'Amérique du Sud — Pérou, Équateur, Uruguay, Paraguay — accuse un retard en matière d'application mais adopte des labels internationaux de construction verte pour attirer les investisseurs institutionnels.

Le reste de l'Amérique du Sud, notamment le Pérou, l'Équateur, l'Uruguay et le Paraguay, représente un segment plus modeste mais en croissance, l'urbanisation et la hausse des revenus disponibles stimulant la demande d'équipements HVAC commerciaux dans les capitales. Le rapport 2024 de l'Agence internationale de l'énergie sur les investissements énergétiques en Amérique du Sud a noté que moins d'un tiers des pays de la région appliquent des normes minimales de performance énergétique, laissant un vide réglementaire que les promoteurs multinationaux comblent en adoptant volontairement les certifications LEED ou EDGE pour attirer les locataires institutionnels.

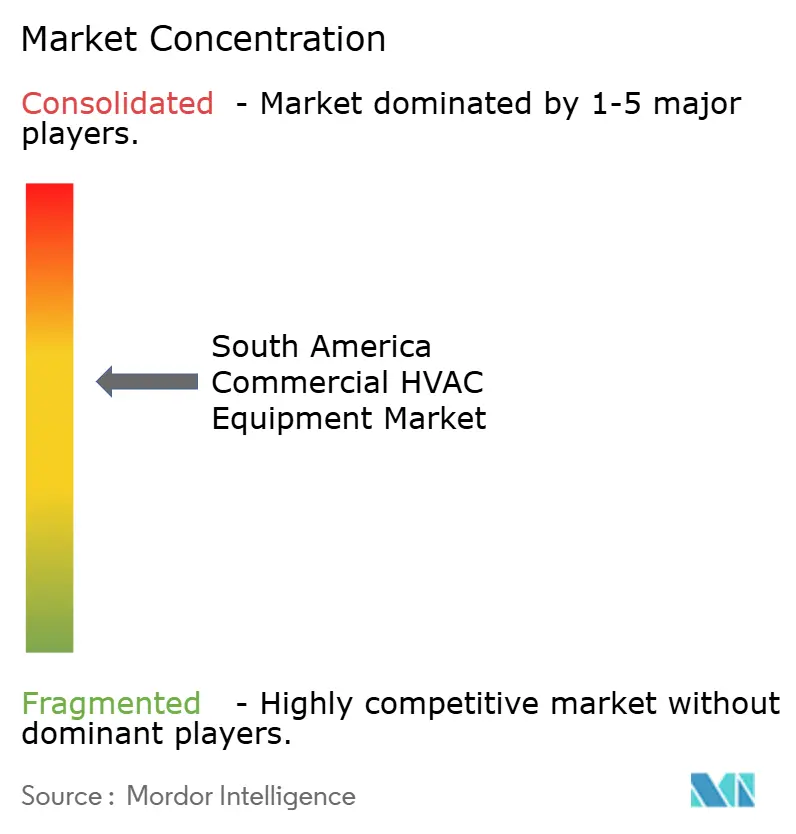

Paysage concurrentiel

Le marché des équipements HVAC commerciaux en Amérique du Sud présente une fragmentation modérée. Carrier Global, Trane Technologies, Johnson Controls et Daikin Industries font face à une vive concurrence de Midea, LG, Samsung et Gree, qui intensifient tous leur production locale pour contourner les droits de douane. Le programme de R&D déclaré de 1,95 milliard USD de Midea vise 4 milliards USD de ventes à court terme et une hausse de 20 % du chiffre d'affaires en Amérique du Sud d'ici 2027. L'acquisition de FläktGroup par Samsung pour 1,62 milliard USD intègre la ventilation européenne dans son portefeuille et complète la coentreprise avec Lennox, axée sur les lignes à débit de fluide frigorigène variable et à faible potentiel de réchauffement climatique.

La sortie de Johnson Controls du marché HVAC commercial léger pour 8,1 milliards USD laisse un vide en capacité intermédiaire que les fournisseurs asiatiques s'empressent de combler. Le refroidissement de précision pour les centres de données émerge comme une niche lucrative ; Carrier prévoit que ce segment représentera plus de 15 % de ses revenus régionaux d'ici 2025. Les acteurs disruptifs Hisense et Haier présentent des groupes frigorifiques modulaires et des kits VRF résidentiels pour la tranche de 51-200 kW lors de RefriAméricas 2024. La présence régionale croissante de l'AHRI pourrait accélérer l'adoption de normes et de certifications, facilitant la conformité multi-pays pour les multinationales.

Les opportunités inexploitées incluent les systèmes HVAC de précision pour les centres de données hyperscale, où Carrier Global a indiqué que les centres de données représentent désormais plus de 10 % de ses revenus HVAC commerciaux et devraient atteindre environ 15 % en 2025, portés par des charges de travail d'intelligence artificielle générant 30 à 40 % de chaleur supplémentaire par rack par rapport au calcul traditionnel.

Leaders du secteur des équipements HVAC commerciaux en Amérique du Sud

Midea Group Co., Ltd.

Trane Technologies plc

Johnson Controls International plc

Carrier Global Corporation

Rheem Manufacturing Company, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Daikin Industries a démarré la production dans son usine de Tijuana d'une valeur de 121 millions USD, expédiant des systèmes HVAC de précision de 100-200 kW aux centres de données hyperscale en Amérique du Sud.

- Février 2025 : Carrier Global a lancé la production à grande échelle d'unités commerciales R-454B, visant un mix d'expédition de 80 % en 2025 et appliquant un ajustement de prix de 10 à 15 % pour couvrir les coûts de reconception.

- Janvier 2025 : Carrier Global a finalisé l'acquisition de Viessmann Climate Solutions pour 14,2 milliards USD, élargissant ses offres de pompes à chaleur et de systèmes HVAC intégrés pour la région.

- Janvier 2025 : Samsung Electronics a finalisé l'acquisition de FläktGroup pour 1,62 milliard USD, intégrant les portefeuilles européens de ventilation et de refroidissement de centres de données dans sa gamme latino-américaine.

Périmètre du rapport sur le marché des équipements HVAC commerciaux en Amérique du Sud

Le rapport sur le marché des équipements HVAC commerciaux en Amérique du Sud est segmenté par type d'équipement (équipements de chauffage, équipements de refroidissement, équipements de ventilation, systèmes HVAC intégrés), puissance nominale (moins de 20 kW, 21-50 kW, 51-200 kW, plus de 200 kW), secteur d'utilisation final (hôtellerie et loisirs, bureaux et bâtiments commerciaux, établissements de santé, centres de données, établissements d'enseignement, commerce de détail et supermarchés), type d'installation (nouvelle construction et rénovation) et géographie (Brésil, Argentine, Chili, Colombie, reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de chauffage |

| Équipements de refroidissement |

| Équipements de ventilation |

| Systèmes HVAC intégrés |

| Moins de 20 kW |

| 21-50 kW |

| 51-200 kW |

| Plus de 200 kW |

| Hôtellerie et loisirs |

| Bureaux et bâtiments commerciaux |

| Établissements de santé |

| Centres de données |

| Établissements d'enseignement |

| Commerce de détail et supermarchés |

| Nouvelle construction |

| Rénovation |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Reste de l'Amérique du Sud |

| Par type d'équipement | Équipements de chauffage |

| Équipements de refroidissement | |

| Équipements de ventilation | |

| Systèmes HVAC intégrés | |

| Par tranche de puissance | Moins de 20 kW |

| 21-50 kW | |

| 51-200 kW | |

| Plus de 200 kW | |

| Par secteur d'utilisation final | Hôtellerie et loisirs |

| Bureaux et bâtiments commerciaux | |

| Établissements de santé | |

| Centres de données | |

| Établissements d'enseignement | |

| Commerce de détail et supermarchés | |

| Par type d'installation | Nouvelle construction |

| Rénovation | |

| Par pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements HVAC commerciaux en Amérique du Sud ?

Le marché est évalué à 2,20 milliards USD en 2025.

À quelle vitesse la demande devrait-elle croître ?

Le chiffre d'affaires devrait atteindre 3,06 milliards USD d'ici 2030, reflétant un CAGR de 6,8 %.

Quel type d'équipement domine les revenus ?

Les systèmes de refroidissement représentaient 47,94 % des ventes de 2024.

Quelle tranche de puissance connaît la croissance la plus rapide ?

Les unités de moins de 20 kW devraient croître de 7,33 % par an jusqu'en 2030.

Pourquoi les centres de données sont-ils importants pour les fournisseurs de systèmes HVAC ?

Les campus hyperscale nécessitent un refroidissement de précision et devraient enregistrer un CAGR de 7,66 %, augmentant les flux de revenus HVAC.

Dernière mise à jour de la page le: