Taille et part du marché commercial CVC en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

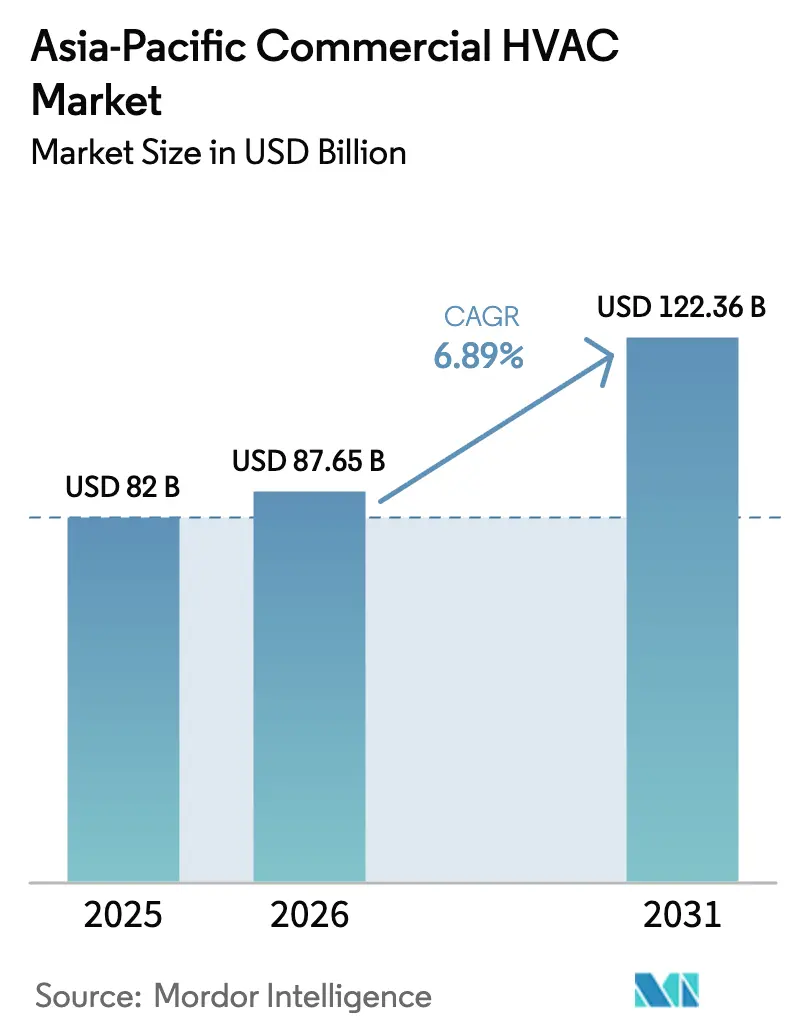

| Taille du marché de l'année de base (2025) | 82 Milliards de dollars |

| Taille du Marché (2026) | 87.65 Milliards de dollars |

| Taille du Marché (2031) | 122.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché commercial CVC en Asie-Pacifique par Mordor Intelligence

La taille du marché commercial CVC en Asie-Pacifique était évaluée à 82 milliards USD en 2025 et devrait croître de 87,65 milliards USD en 2026 pour atteindre 122,36 milliards USD d'ici 2031, à un CAGR de 6,89 % durant la période de prévision (2026-2031). L'urbanisation, les codes de construction écologique et les objectifs de neutralité carbone poussent les promoteurs et les propriétaires vers des systèmes de chauffage et de refroidissement à faible émission de carbone, tandis que des réglementations plus strictes sur les réfrigérants accélèrent les cycles de remplacement des équipements. La croissance rapide des centres de données, les incitations gouvernementales aux pompes à chaleur et les systèmes de contrôle pilotés par l'IA continuent de remodeler le développement de produits et les modèles de services dans toute la région. Les fournisseurs multinationaux intensifient leur R&D autour des réfrigérants à faible potentiel de réchauffement climatique (PRG), et les fabricants chinois exploitent leur leadership en matière de coûts pour pénétrer les marchés d'exportation. Les contraintes de la chaîne d'approvisionnement et les pénuries de techniciens créent des frictions à court terme, mais élargissent également les opportunités de services à mesure que les propriétaires externalisent le risque lié au cycle de vie.

Principaux enseignements du rapport

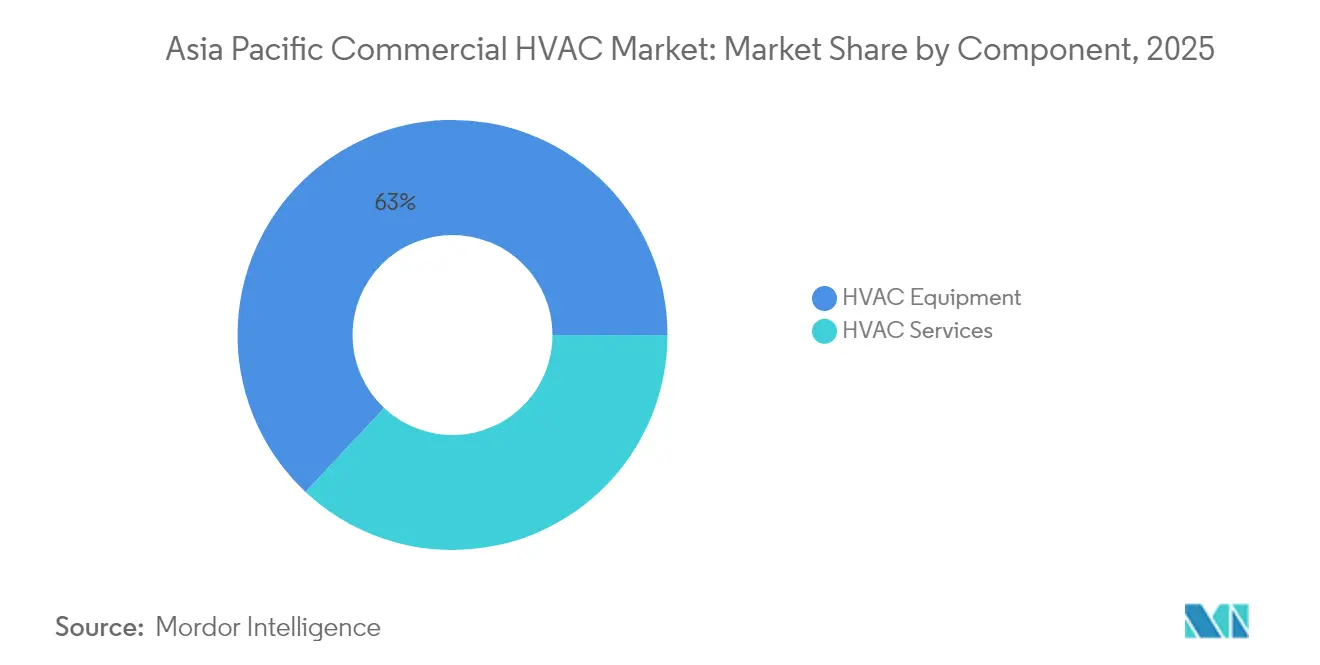

- Par composant, les équipements CVC ont représenté 63,02 % de la part des revenus en 2025 sur le marché commercial CVC en Asie-Pacifique ; les services devraient se développer à un CAGR de 8,29 % jusqu'en 2031.

- Par type de système, le refroidissement et la ventilation ont représenté 48,10 % de la part du marché commercial CVC en Asie-Pacifique en 2025, tandis que les solutions à pompe à chaleur sont positionnées pour un CAGR de 7,98 % jusqu'en 2031.

- Par secteur d'utilisation final, les bureaux et bâtiments commerciaux ont représenté 37,05 % de la taille du marché commercial CVC en Asie-Pacifique en 2025 ; les centres de données enregistrent la croissance la plus rapide avec un CAGR de 7,77 %.

- Par réfrigérant et technologie, les systèmes HFC traditionnels ont conservé une part de 54,20 % en 2025 sur le marché commercial CVC en Asie-Pacifique, mais les alternatives à faible PRG devraient progresser à un CAGR de 8,17 %.

- Par pays, la Chine a capturé 40,15 % de la part en 2025 sur le marché commercial CVC en Asie-Pacifique, tandis que l'Inde devrait croître à un CAGR de 7,85 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché commercial CVC en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élimination progressive rapide des réfrigérants à PRG élevé sous l'impulsion des politiques | +1.5% | Mondial, avec une mise en œuvre précoce en Australie et au Japon | Moyen terme (2-4 ans) |

| Adoption accélérée des certifications de construction écologique | +0.8% | Cœur de l'APAC, plus forte à Singapour, Hong Kong, Australie | Long terme (≥ 4 ans) |

| Essor de la construction de centres de données et de la demande en refroidissement | +1.2% | Marchés pivots de la Chine, de l'Inde et de Singapour | Court terme (≤ 2 ans) |

| Investissements dans les réseaux urbains de refroidissement et de chauffage de district | +0.9% | Singapour, Hong Kong, certaines villes chinoises de premier rang | Long terme (≥ 4 ans) |

| Engagements des entreprises en matière de neutralité carbone stimulant les rénovations CVC | +1.1% | Secteurs d'entreprises au Japon, en Corée du Sud et en Australie | Moyen terme (2-4 ans) |

| Stimulus gouvernemental pour la fabrication régionale de pompes à chaleur | +0.7% | Bases de fabrication en Chine et en Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Élimination progressive rapide des réfrigérants à PRG élevé

Les gouvernements d'Asie-Pacifique traduisent les engagements de l'Amendement de Kigali en politiques nationales, imposant une réduction de 80 à 85 % de l'utilisation des HFC avant 2045. L'Australie est déjà sur la voie d'une réduction de 85 % d'ici 2036, tandis que la Chine a gelé la production et la consommation de HFC en 2024. Cela avance les cycles de remplacement, comprime les délais de retour sur investissement et crée un marché adressable de 15 milliards USD pour les systèmes à faible PRG. Le METI japonais a budgétisé 2,8 milliards USD en 2024 pour aider les équipementiers nationaux à reconcevoir leurs gammes de produits, positionnant ainsi efficacement les marques locales comme pôles d'exportation de technologies conformes.[1]« Détails budgétaires pour la promotion des pompes à chaleur », Ministère de l'Économie, du Commerce et de l'Industrie, meti.go.jp

Adoption accélérée des certifications de construction écologique

Les systèmes d'évaluation écologique obligatoires et volontaires, tels que le Green Mark de Singapour et le BEAM Plus de Hong Kong, continuent d'élargir le segment premium pour les CVC à haute efficacité. Singapour exige désormais le Green Mark pour tous les nouveaux actifs commerciaux de plus de 2 000 m², garantissant un pipeline pour les mises à niveau à débit de réfrigérant variable (VRF) et à contrôle intelligent qui réduisent la consommation d'énergie de 30 à 50 %. Les promoteurs réalisent des hausses de loyer de 15 à 25 % sur les bâtiments certifiés, transformant la durabilité en levier de tarification sur le chiffre d'affaires.

Essor de la construction de centres de données et de la demande en refroidissement

Les fournisseurs hyperscale construisent plus de 150 nouvelles installations en Asie-Pacifique d'ici 2025, la Chine et l'Inde menant les ajouts de capacité. Le refroidissement peut consommer 30 à 40 % de la puissance des installations, et les charges de travail d'IA élèvent encore les charges thermiques, stimulant l'adoption de conceptions liquides, par immersion et directes vers la puce. LG Electronics a enregistré 720 millions USD de commandes de refroidissement pour centres de données dans la région rien qu'en 2024.[2]Salle de presse de l'entreprise, « LG remporte d'importantes commandes de refroidissement pour centres de données », LG Electronics, lg.com

Investissements dans les réseaux urbains de refroidissement et de chauffage de district

Marina Bay à Singapour exploite le plus grand réseau souterrain de refroidissement de district au monde, économisant 40 % d'énergie par rapport aux refroidisseurs autonomes et s'étendant vers 1 000 RT d'ici 2025. Des lignes directrices similaires ont émergé à Hong Kong en 2024 pour desservir les quartiers d'affaires denses. La Chine a alloué 12 milliards USD pour piloter des réseaux combinés de refroidissement, de chauffage et d'électricité dans les villes de premier rang.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée et inflation salariale | -0.6% | Marchés d'installation en Chine, en Inde et en Australie | Court terme (≤ 2 ans) |

| Coût initial élevé des systèmes CVC avancés | -0.4% | Marchés sensibles aux prix en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les semi-conducteurs et les compresseurs | -0.3% | Mondial, avec un impact aigu en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur les réfrigérants de nouvelle génération | -0.2% | Marchés en développement de l'APAC, zones de transition réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée et inflation salariale

L'Australie prévoit un déficit de 15 000 techniciens d'ici 2025, avec des salaires CVC en hausse de 25 % par an. La Chine et l'Inde font chacune face à des contraintes de vivier pour les installations VRF et à faible PRG, allongeant les délais de livraison des projets et augmentant les primes de service. Carrier a investi 8 millions USD dans un centre de formation à Singapour pour certifier 10 000 travailleurs par an.

Coût initial élevé des systèmes CVC avancés

Les unités à faible PRG coûtent 15 à 30 % de plus que les modèles HFC, et le VRF peut afficher une prime de prix de 40 à 60 %. Les promoteurs sensibles au capital en Inde optent souvent pour des systèmes split de base malgré des dépenses énergétiques sur le cycle de vie plus élevées. La subvention pour l'efficacité énergétique de Singapour aide à compenser jusqu'à 70 % des coûts de mise à niveau éligibles, réduisant les délais de retour sur investissement pour les PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent du terrain dans une base dominée par les équipements

La taille du marché commercial CVC en Asie-Pacifique pour les équipements a atteint 51,68 milliards USD en 2025, soit 63,02 % du chiffre d'affaires global. Les services, cependant, affichent le pipeline le plus solide, progressant à un CAGR de 8,29 % à mesure que les propriétaires externalisent la maintenance prédictive et les contrats de performance énergétique. Le réseau de services appliqués de Daikin couvre désormais 15 pays, garantissant des économies d'énergie et transférant le risque opérationnel au prestataire.

Parallèlement, Johnson Controls a porté sa part de services régionaux à 40 % du chiffre d'affaires en 2025. Les jumeaux numériques, les diagnostics à distance et les mandats ISO 50001 amplifient le besoin d'externalisation spécialisée, faisant de la tranche services la principale zone de création de valeur jusqu'en 2031.

Par type de système : les pompes à chaleur s'approchent du courant dominant

Les équipements de refroidissement et de ventilation représentaient 48,10 % de la part du marché commercial CVC en Asie-Pacifique en 2025, ancrés par les climats tropicaux et les îlots de chaleur urbains. Les systèmes à pompe à chaleur comblent l'écart avec un CAGR de 7,98 %, soutenus par des incitations et des conceptions de compresseurs avancées qui améliorent le COP dans des conditions chaudes et humides. Les pompes à chaleur à vitesse variable et à injection de vapeur de Mitsubishi Electric offrent une efficacité 30 % supérieure aux modèles hérités.

L'automatisation et les systèmes de contrôle progressent également rapidement, car les modes de travail hybrides nécessitent une gestion granulaire de l'occupation. Les priorités en matière de qualité de l'air intérieur post-pandémie ajoutent une impulsion supplémentaire pour la ventilation à débit contrôlé par la demande et la surveillance en temps réel.

Par secteur d'utilisation final : les centres de données dépassent les secteurs traditionnels

Les bureaux sont restés la plus grande tranche avec 37,05 % de la taille du marché commercial CVC en Asie-Pacifique en 2025. Pourtant, les centres de données enregistrent le rythme le plus rapide avec un CAGR de 7,77 %, alimenté par le cloud hyperscale, l'inférence d'IA et les nœuds de périphérie 5G. Le refroidissement liquide direct vers la puce déplace la frontière technologique, et les fournisseurs d'équipements s'associent aux intégrateurs informatiques pour co-concevoir les enveloppes thermiques.

La santé reste résiliente, car les normes de contrôle des infections se traduisent par des taux de renouvellement d'air (ACH) plus élevés et une filtration de niveau HEPA, élargissant les propositions de valeur pour les unités de traitement d'air premium. Les rénovations dans l'hôtellerie reprennent dans le sillage de la reprise du tourisme et des attentes croissantes des consommateurs en matière de qualité de l'air intérieur.

Par réfrigérant et technologie : les systèmes à faible PRG progressent rapidement

Les équipements R-410A/R-32 traditionnels détenaient 54,20 % de part en 2025, mais le resserrement des quotas stimule un changement rapide de composition. La part du marché commercial CVC en Asie-Pacifique pour les systèmes à faible PRG dépassera 40 % d'ici 2031 si les tendances d'adoption actuelles se maintiennent. L'objectif de réduction de 85 % de l'Australie a déjà catalysé l'adoption accélérée des HFO.

Le débit de réfrigérant variable et les hybrides à pompe à chaleur sont de plus en plus livrés pré-chargés avec des gaz à moindre impact, et les équipementiers investissent massivement dans des mélanges propriétaires pour équilibrer l'inflammabilité, l'efficacité et le potentiel de réchauffement climatique.

Analyse géographique

Le chiffre d'affaires du CVC commercial en Chine a approché 32,92 milliards USD en 2025, Gree et Midea détenant conjointement plus de 60 % de la part nationale. La migration urbaine continue injecte une demande de base incessante, et le gel des HFC de Pékin en 2024 accélère le passage aux réfrigérants conformes. Les chaînes d'approvisionnement en composants orientées vers l'exportation font cependant l'objet d'un examen minutieux dans le cadre des stratégies de diversification qui se déploient dans le reste de l'Asie-Pacifique.

L'Inde a enregistré une croissance à deux chiffres en unités de climatiseurs de chambre entre 2020 et 2024, reflétant la hausse des revenus disponibles et des indices de chaleur urbaine plus sévères. La taille du marché commercial CVC en Asie-Pacifique pour l'Inde devrait se composer rapidement à mesure que le pipeline de centres de données et les infrastructures soutenues par le gouvernement accélèrent les cycles de construction. Les goulets d'étranglement dans la formation des techniciens et les lacunes de financement restent les principaux vents contraires.

Le Japon et la Corée du Sud ancrent le groupe des technologies premium. Le portefeuille de subventions aux pompes à chaleur de 2,8 milliards USD du METI en 2024 catalyse la demande intérieure et les exportations mondiales. L'Australie est en tête en matière de réduction des HFC pilotée par les politiques, en utilisant des remises financées par les services publics qui réduisent les dépenses d'investissement jusqu'à 70 % pour les rénovations éligibles. Collectivement, ces économies matures représentent une base de volume plus modeste mais se distinguent par des déploiements innovants.

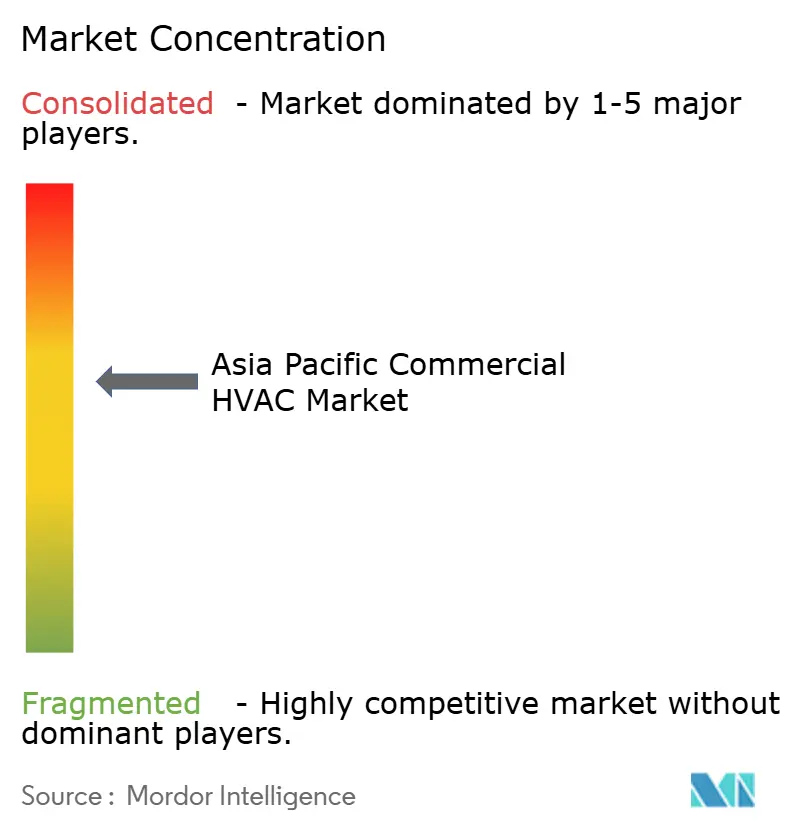

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlent environ 60 % des ventes régionales, signalant une arène modérément concentrée propice à la disruption de niche. Daikin assure sa domination dans plusieurs pays grâce à l'intégration verticale des compresseurs, des dépenses de R&D sur les réfrigérants à faible PRG supérieures à 500 millions USD par an, et un bras de contrats de performance énergétique en pleine croissance. Les géants chinois Gree et Midea exploitent les économies d'échelle, des cycles de renouvellement de produits de 18 mois et une tarification agressive à l'étranger pour défier les acteurs établis.

LG Electronics et Samsung se différencient grâce à leur ADN d'expérience utilisateur issu de l'électronique grand public, intégrant la télémétrie IoT et la prédiction de pannes par IA dans leur portefeuille commercial. L'activité de dépôt de brevets a augmenté de 40 % d'une année sur l'autre en 2024, les entreprises verrouillant leur propriété intellectuelle autour du débit de réfrigérant variable, de la ventilation à récupération de chaleur et de l'optimisation basée sur le cloud. Les spécialistes verticaux dans la gestion thermique des centres de données et les services de refroidissement de district trouvent des opportunités dans des espaces blancs qui commandent des marges premium.

Les fusions stratégiques se poursuivent : l'acquisition par Bosch de Johnson Controls-Hitachi pour 8,1 milliards USD en juillet 2024 a élargi les compétences en matière de bâtiments intelligents. Pendant ce temps, les contrats d'énergie en tant que service de Trane en Océanie déplacent la valeur des dépenses d'investissement vers les dépenses d'exploitation, reflétant l'évolution plus large du secteur vers des modèles basés sur les résultats.

Leaders du secteur commercial CVC en Asie-Pacifique

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Carrier Global Corporation

Mitsubishi Electric Corporation

Samsung Electronics Co., Ltd. (Division CVC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Daikin Industries a créé une coentreprise de 25 millions USD à Taïwan pour produire des unités de traitement d'air pour l'Asie du Sud-Est.

- Décembre 2024 : Daikin s'est associé à Rechi Precision en Inde, investissant 1,8 million USD pour localiser la production de compresseurs dans le cadre du programme PLI.

- Novembre 2024 : Daikin s'est associé à Rechi Precision en Inde, investissant 1,8 million USD pour localiser la production de compresseurs dans le cadre du programme PLI.

- Octobre 2024 : LG Electronics a dévoilé un plan d'expansion du refroidissement pour centres de données de 720 millions USD en Asie-Pacifique.

Périmètre du rapport sur le marché commercial CVC en Asie-Pacifique

Le CVC commercial implique le chauffage et le refroidissement de grandes propriétés, telles que les bâtiments commerciaux, les restaurants, les propriétés locatives, les hôpitaux, les écoles, etc. En raison de leur échelle, le chauffage et la climatisation commerciaux diffèrent significativement de leurs homologues résidentiels en termes de taille, de capacité et de complexité opérationnelle. L'étude suit les revenus générés par la vente de CVC par divers acteurs en Asie-Pacifique. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché commercial CVC en Asie-Pacifique est segmenté par type de composant (équipements CVC [équipements de chauffage et équipements de climatisation/ventilation] et services CVC), secteurs d'utilisation final (hôtellerie, bâtiments commerciaux, bâtiments publics et autres secteurs d'utilisation final), et pays (Chine, Inde, Japon et reste de l'Asie-Pacifique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Équipements CVC |

| Services CVC |

| Équipements de chauffage |

| Équipements de refroidissement et de ventilation |

| Dispositifs de contrôle et d'automatisation |

| Hôtellerie |

| Bureaux et bâtiments commerciaux |

| Commerce de détail et centres commerciaux |

| Bâtiments publics et institutionnels |

| Centres de données et installations TIC |

| Établissements de santé |

| Autres secteurs d'utilisation final |

| Systèmes HFC traditionnels (R-410A/R-32) |

| Systèmes à réfrigérants à faible PRG (HFO, propane) |

| Systèmes à débit de réfrigérant variable (VRF) |

| Systèmes à base de pompe à chaleur |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par composant | Équipements CVC |

| Services CVC | |

| Par type de système | Équipements de chauffage |

| Équipements de refroidissement et de ventilation | |

| Dispositifs de contrôle et d'automatisation | |

| Par secteur d'utilisation final | Hôtellerie |

| Bureaux et bâtiments commerciaux | |

| Commerce de détail et centres commerciaux | |

| Bâtiments publics et institutionnels | |

| Centres de données et installations TIC | |

| Établissements de santé | |

| Autres secteurs d'utilisation final | |

| Par réfrigérant et technologie | Systèmes HFC traditionnels (R-410A/R-32) |

| Systèmes à réfrigérants à faible PRG (HFO, propane) | |

| Systèmes à débit de réfrigérant variable (VRF) | |

| Systèmes à base de pompe à chaleur | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives à cinq ans du CVC commercial en Asie-Pacifique ?

Le marché commercial CVC en Asie-Pacifique est évalué à 87,65 milliards USD en 2026 et devrait atteindre 122,36 milliards USD d'ici 2031, reflétant un CAGR de 6,89 %.

Quel segment de composant connaît la croissance la plus rapide dans la région ?

Les services, couvrant la maintenance prédictive et les contrats de performance énergétique, progressent à un CAGR de 8,29 %, dépassant la base d'équipements.

Pourquoi les réfrigérants à faible PRG gagnent-ils du terrain dans le CVC commercial en Asie-Pacifique ?

Les objectifs de l'Amendement de Kigali éliminent progressivement les HFC, créant une opportunité de 15 milliards USD pour les systèmes à faible PRG et comprimant les cycles de remplacement des équipements.

Quel secteur d'utilisation final affiche la dynamique de croissance la plus élevée ?

Les centres de données et les installations TIC sont en tête avec un CAGR de 7,77 %, la demande hyperscale et les charges de travail d'IA stimulant la demande de solutions de refroidissement avancées.

Comment les pénuries de main-d'œuvre qualifiée influencent-elles les délais et les coûts des projets ?

Un déficit régional de techniciens certifiés — 15 000 en Australie seulement — fait monter les salaires de 25 % par an et allonge les calendriers d'installation pour les systèmes complexes.

Dernière mise à jour de la page le: