Taille et part du marché européen des équipements HVAC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

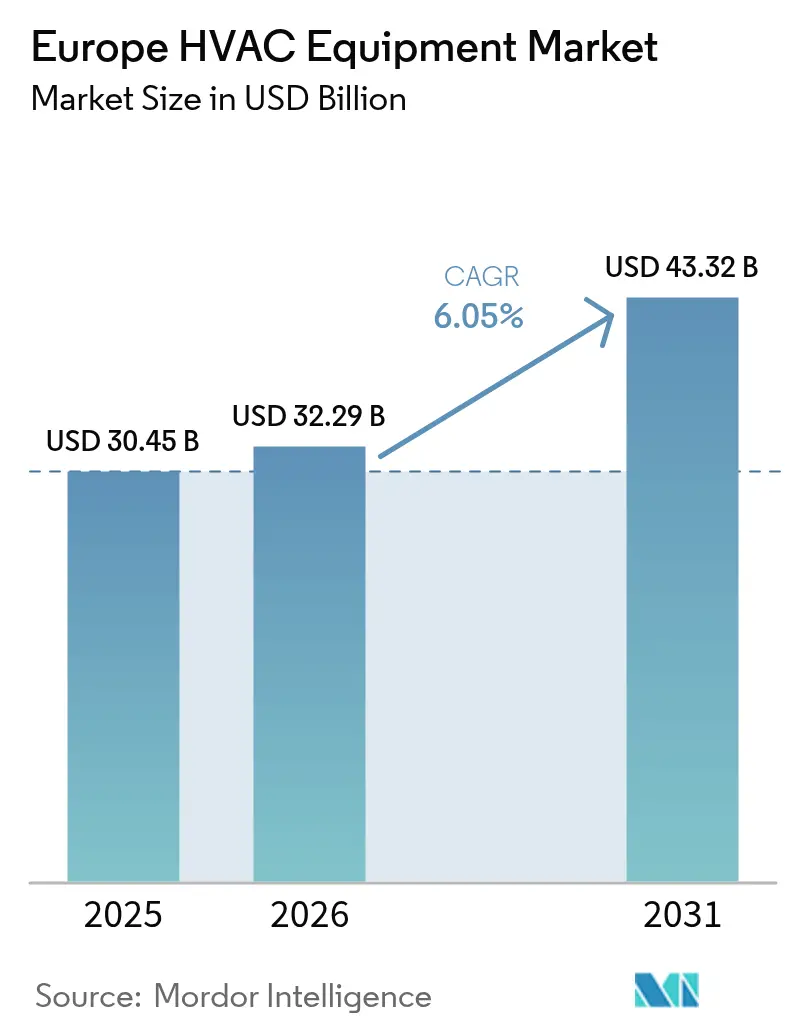

| Taille du marché de l'année de base (2025) | 30.45 Milliards de dollars |

| Taille du Marché (2026) | 32.29 Milliards de dollars |

| Taille du Marché (2031) | 43.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des équipements HVAC par Mordor Intelligence

La taille du marché européen des équipements HVAC en 2026 est estimée à 32,29 milliards USD, en progression par rapport à la valeur 2025 de 30,45 milliards USD, avec des projections pour 2031 indiquant 43,32 milliards USD, soit une croissance au TCAC de 6,05 % sur la période 2026-2031. Cette croissance positionne la région comme une arène critique pour les fournisseurs confrontés à des mandats de décarbonation plus stricts et à des politiques énergétiques en évolution. L'essor des incitations aux pompes à chaleur dans le cadre du Pacte vert européen, l'intensification des vagues de chaleur estivales qui stimulent la demande de climatisation, et le remplacement accéléré des chaudières vieillissantes alimentent collectivement l'adoption de systèmes électrifiés. Dans le même temps, l'inflation des chaînes d'approvisionnement et les exigences élevées en capital initial tempèrent l'élan à court terme, sans pour autant dérailler la trajectoire à long terme de l'électrification. La pression concurrentielle s'est intensifiée à mesure que les conglomérats poursuivent des acquisitions de plusieurs milliards de dollars pour accroître leur capacité de production et consolider des réseaux d'installateurs fragmentés, dans le but d'atteindre l'objectif de 60 millions de pompes à chaleur du bloc européen d'ici 2030.

Points clés du rapport

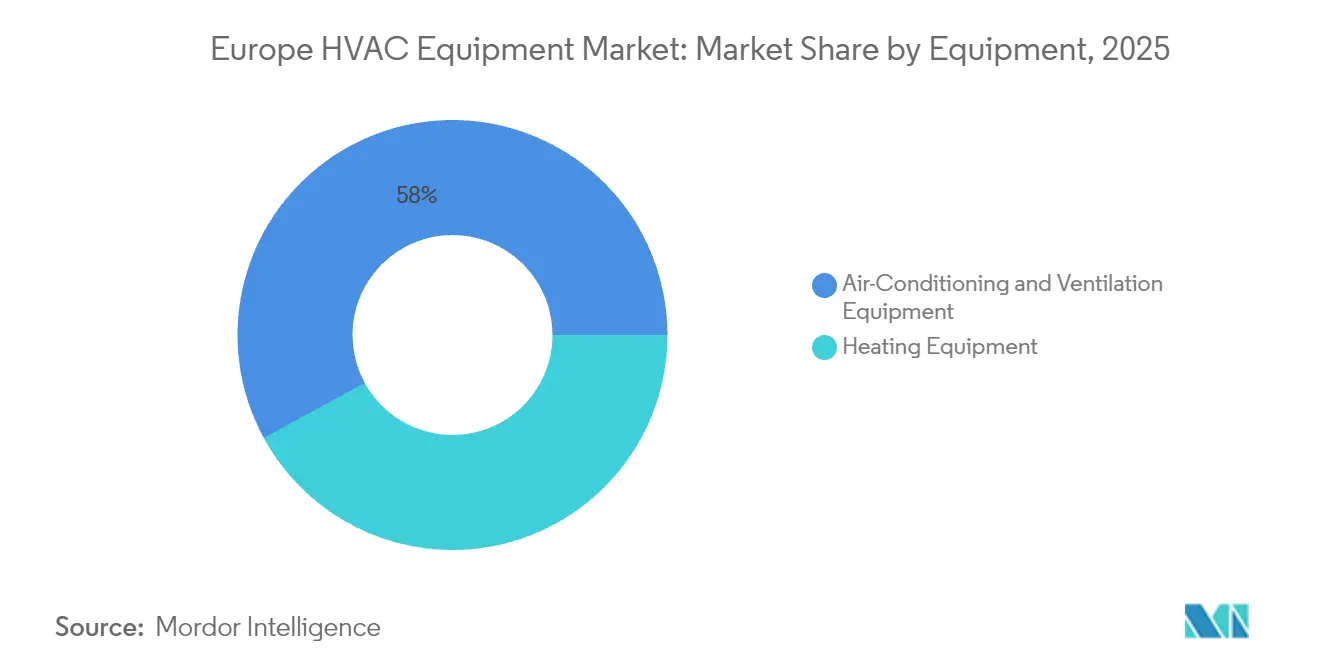

- Par type d'équipement, la climatisation et la ventilation ont dominé avec une part de 57,95 % du marché européen des équipements HVAC en 2025 ; les pompes à chaleur géothermiques devraient progresser à un TCAC de 9,78 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment résidentiel détenait 46,80 % de la taille du marché européen des équipements HVAC en 2025, tandis que les bâtiments institutionnels et publics ont enregistré le TCAC le plus élevé à 10,05 % jusqu'en 2031.

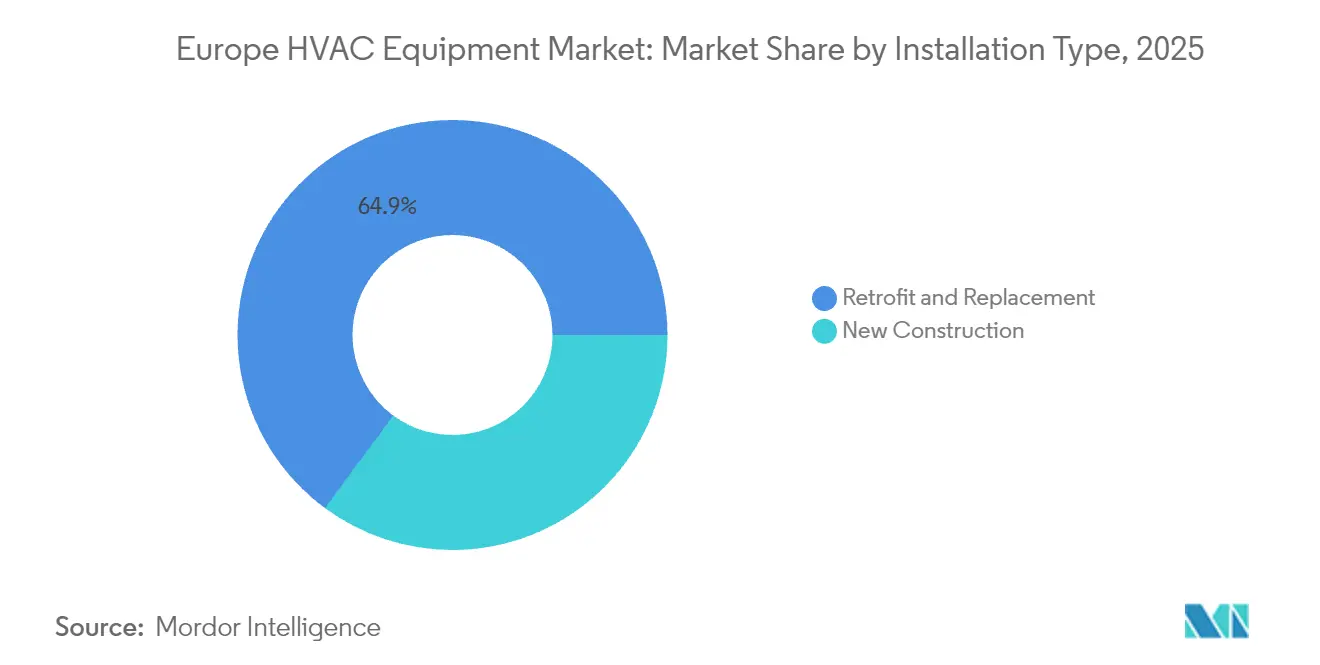

- Par type d'installation, la rénovation et le remplacement représentaient 64,90 % de l'activité du marché européen des équipements HVAC en 2025 ; la nouvelle construction progresse à un TCAC de 7,22 %.

- Par canal de distribution, les réseaux OEM-installateurs commandaient une part de 61,70 % de la taille du marché européen des équipements HVAC en 2025 ; les ventes directes aux consommateurs et le commerce électronique progressent à un TCAC de 11,55 %.

- Par pays, l'Allemagne a dominé le marché européen des équipements HVAC avec une part de 25,85 % en 2025 ; les Pays-Bas constituent le marché national à la croissance la plus rapide, progressant à un TCAC de 9,62 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des équipements HVAC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'efficacité du Pacte vert européen et subventions aux pompes à chaleur | +1.1% | À l'échelle de l'UE, plus marqué en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Remplacement accéléré du parc vieillissant de chaudières | +0.8% | Europe du Nord, Royaume-Uni, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Intensification des vagues de chaleur estivales stimulant l'adoption de la climatisation résidentielle | +0.7% | Europe du Sud, expansion vers le nord | Court terme (≤ 2 ans) |

| Électrification rapide des rénovations HVAC commerciales | +0.6% | Centres urbains dans l'UE, portés par l'Allemagne et la France | Moyen terme (2-4 ans) |

| Lancement de pompes à chaleur au propane (R290) après la révision du règlement F-Gaz | +0.5% | À l'échelle de l'UE, pôles de fabrication en Allemagne et en Italie | Moyen terme (2-4 ans) |

| Montée en puissance des programmes de formation des installateurs libérant la demande latente | +0.4% | Régions en pénurie de compétences : Allemagne, Pays-Bas, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'efficacité du Pacte vert européen transforment le marché

Les normes minimales d'efficacité obligatoires et les 56 milliards EUR (65,57 milliards USD) d'incitations aux pompes à chaleur déployées à l'échelle du bloc en 2024 ont reconfiguré la demande en équipements, propulsant les installations de pompes à chaleur en Allemagne de 60 % en glissement annuel à 43 000 unités au premier trimestre 2025.[1]Woninglabel, "L'arrêt des émissions de gaz à effet de serre à partir de 2025 s'annonce difficile", woninglabel.nl Les subventions ont favorisé les modèles air-eau dont les ventes ont bondi de 22 000 à près de 38 000 unités, soulignant la préférence des décideurs politiques pour l'intégration hydronique. Bien que les remises ISDE néerlandaises aient été réduites en 2025, les Pays-Bas visent toujours à installer des pompes à chaleur dans 20 % des foyers d'ici 2030, maintenant un TCAC de 9,7 % pour le marché européen des équipements HVAC. Les fabricants ont répondu avec des conceptions à fluides frigorigènes naturels et des dispositifs de financement qui protègent les acheteurs des coûts initiaux.

Le remplacement des chaudières vieillissantes accélère l'expansion du marché

Environ 130 millions de chaudières vétustes à travers l'Europe sont devenues mûres pour le remplacement à mesure que les prix du gaz ont augmenté en 2024 et que les pénalités carbone se sont resserrées. Les équipementiers ont accéléré les fusions-acquisitions pour sécuriser la capacité des installateurs, illustré par le rachat par Daikin de Kylslaget AB, basée en Suède, en août 2024. Les pompes à chaleur orientées rénovation, conçues pour être compatibles avec les circuits hydroniques existants, ont raccourci les délais d'installation et amélioré la productivité des entrepreneurs, stimulant la demande de remplacement même sur des marchés affichant de faibles volumes de constructions neuves.

L'intensité des vagues de chaleur estivales remodèle la demande résidentielle de climatisation

La saison estivale torride de 2024 a poussé les ventes de climatisation résidentielle au-delà de l'Europe du Sud vers l'Allemagne, les Pays-Bas et la Scandinavie, incitant les marques à adapter leurs gammes de produits aux territoires à climat mixte. Les pompes à chaleur double mode ont gagné en faveur car elles gèrent à la fois la climatisation en pic de saison et le chauffage hivernal, améliorant l'utilisation annuelle et renforçant la domination à 58,4 % des équipements de climatisation et de ventilation sur le marché européen des équipements HVAC.

L'électrification des HVAC commerciaux gagne en dynamisme

Les rénovations institutionnelles, notamment dans les hôpitaux, ont démontré des économies d'énergie de 43,6 % et des retours sur investissement inférieurs à 1,3 an après le passage aux systèmes de pompes à chaleur intégrés. Les objectifs ESG des entreprises ont amplifié l'adoption, offrant aux équipementiers des pipelines de construction plus clairs que le segment résidentiel sensible aux prix. Ce moteur a ajouté un volume prévisible pour les groupes froids de grande capacité et les plateformes VRF, soutenant les perspectives de TCAC de 10,6 % pour les bâtiments institutionnels au sein du marché européen des équipements HVAC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement initial élevé par rapport aux chaudières à gaz | -0.9% | Marchés sensibles aux prix : Europe de l'Est, zones rurales | Court terme (≤ 2 ans) |

| Inflation des chaînes d'approvisionnement et des prix des matières premières | -0.7% | Pôles de fabrication : Allemagne, Italie, chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée retardant les installations | -0.5% | Régions à forte demande : Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Risque de reconversion des équipementiers face à l'incertitude de la transition des fluides frigorigènes | -0.4% | Centres de fabrication avec production héritée de R-410A | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les dépenses d'investissement initiales élevées freinent la pénétration du marché

Les systèmes de pompes à chaleur coûtent encore 3 à 5 fois plus cher qu'un remplacement de chaudière, dissuadant les ménages d'Europe de l'Est et des zones rurales malgré les subventions. Les formules de financement complexes introduites par les équipementiers créent des obstacles administratifs et ralentissent les cycles de vente. Là où les revenus disponibles sont plus faibles, le marché européen des équipements HVAC se développe principalement par le biais de programmes de logements sociaux financés par des fonds publics plutôt que par des achats privés.

L'inflation des chaînes d'approvisionnement pèse sur la rentabilité

Le cuivre, l'acier et les semi-conducteurs sont restés à des niveaux élevés tout au long de 2024, poussant Danfoss à relever ses prix et à citer une demande plus faible dans ses résultats du premier semestre 2024. Pour compenser la volatilité, les fabricants ont diversifié leurs sources d'approvisionnement, mais ont supporté des coûts logistiques supplémentaires qui ont comprimé les marges et contraint à des stocks plus réduits, ralentissant légèrement le taux de croissance à moyen terme du marché européen des équipements HVAC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par équipement : les systèmes géothermiques tirent la croissance haut de gamme

Les pompes à chaleur géothermiques ont enregistré le TCAC le plus rapide à 9,78 % jusqu'en 2031, même si la climatisation et la ventilation ont maintenu la plus grande part à 57,95 % au sein du marché européen des équipements HVAC. Les acheteurs institutionnels ont privilégié les solutions géothermiques qui offrent des rendements saisonniers plus élevés et des durées de vie plus longues, justifiant les dépenses de forage que les particuliers évitent souvent. Comme la géologie nordique favorise les champs de forages en circuit fermé, les installateurs signalent une augmentation des projets à l'échelle des campus de plusieurs mégawatts.

Parallèlement, les pompes à chaleur air-eau sont restées dominantes dans les rénovations de chauffage, tirant parti des radiateurs existants et bénéficiant de la préférence des politiques en raison de leur simplification de l'élimination progressive des combustibles fossiles. La plateforme modulaire R-290 de Daikin, dévoilée en mars 2025, a illustré la progression vers les fluides frigorigènes naturels qui satisfont aux réglementations F-Gaz tout en améliorant l'efficacité à charge partielle. Les kits hybrides chaudière-pompe ont gagné du terrain comme solutions intermédiaires dans les intérieurs plus froids. Collectivement, ces innovations soutiennent la mutation technologique du marché européen des équipements HVAC des appareils alimentés au gaz vers des variantes électrifiées sans sacrifier les performances.

Par secteur d'utilisation finale : les bâtiments institutionnels mènent la trajectoire de croissance

Les utilisateurs résidentiels ont contribué à 46,80 % des ventes de 2025, tandis que les établissements publics et institutionnels, les écoles et les hôpitaux devraient afficher le TCAC le plus élevé à 10,05 %, augmentant leur part du marché européen des équipements HVAC d'ici 2031. Les budgets de décarbonation gouvernementaux ont financé des rénovations à grande échelle associant des pompes à chaleur à une ventilation à débit contrôlé par la demande.

Les cycles de projets institutionnels sont plus longs mais garantissent le volume, encourageant les équipementiers à proposer des contrats d'énergie en tant que service regroupant équipements, maintenance et surveillance. Les bureaux commerciaux continuent de connaître une demande régulière de la part des propriétaires animés par des objectifs ESG, tandis que les sites industriels explorent les intégrations de récupération de chaleur de processus. Ces besoins variés des utilisateurs incitent les fournisseurs à élargir leurs portefeuilles et à développer des capacités d'analytique logicielle, renforçant davantage la différenciation concurrentielle sur le marché européen des équipements HVAC.

Par type d'installation : le marché de la rénovation domine l'activité

Les travaux de rénovation représentaient 64,90 % du chiffre d'affaires 2025, soulignant le vaste parc de bâtiments vieillissants qui caractérise les villes européennes. Ces projets favorisent les unités intérieures modulaires et les tuyaux de fluides frigorigènes flexibles qui s'adaptent aux gaines étroites, propulsant ainsi l'innovation dans les kits prêts à l'emploi. Les installateurs ont développé des modèles d'exécution par phases pour maintenir les locaux opérationnels, soutenant la croissance du marché des équipements HVAC en Europe même lorsque les permis de nouvelles constructions ralentissent.

La nouvelle construction, progressant à un TCAC de 7,22 %, bénéficie de codes de construction à énergie nette zéro qui normalisent les spécifications des pompes à chaleur dès la phase de conception. Les locaux techniques préfabriqués simplifient la mise en service et réduisent la main-d'œuvre sur site, mais le volume reste tempéré par les cycles immobiliers matures en Europe occidentale. La maîtrise de la rénovation demeure donc le facteur de différenciation critique pour les entrepreneurs en compétition sur le marché européen des équipements HVAC.

Par canal de distribution : la transformation numérique accélère les ventes directes

Les alliances OEM-installateurs représentaient 61,70 % du chiffre d'affaires en 2025, tandis que les portails de vente directe aux consommateurs ont connu un TCAC de 11,55 %, les ménages adoptant de plus en plus les outils de devis en ligne et les kits de systèmes split simplifiés. Le configurateur en ligne d'Electric Air a considérablement réduit les délais de vente, illustrant comment l'engagement numérique convertit l'intérêt latent en commandes.

Les distributeurs grossistes ancrent toujours les marchés ruraux, où les stocks locaux et les conditions de crédit sont essentiels. Les équipementiers déploient désormais des stratégies omnicanales, équilibrant la portée du commerce électronique avec des programmes de fidélité des installateurs qui protègent les revenus du support technique. La gestion de cette combinaison de canaux est essentielle pour capter la demande du marché européen des équipements HVAC tout en évitant l'érosion des marges.

Analyse géographique

L'Allemagne a conservé sa position de leader avec une part de 25,85 % dans un contexte de confiance des consommateurs stable et de capacités industrielles profondes soutenant la fabrication nationale. Cependant, les pénuries de main-d'œuvre ont ralenti le débit des installations, incitant des équipementiers tels que Daikin à augmenter la capacité de service via l'acquisition de Kylslaget en 2024.

La croissance à deux chiffres du marché néerlandais a reflété une exécution politique coordonnée : simplification des procédures d'autorisation, montée en compétences des installateurs à l'échelle nationale et financement à faible taux d'intérêt ayant abaissé les seuils de retour sur investissement. Les ventes d'unités de pompes à chaleur ont augmenté de 60 % au premier trimestre 2025, signalant la durabilité de la demande malgré les ajustements des subventions.

Par ailleurs, les pays nordiques bénéficient d'un déploiement élevé par habitant, avec un accent croissant sur les mises à niveau des fluides frigorigènes et les systèmes communautaires de grande capacité. Les étés plus chauds de l'Europe du Sud ont relevé les taux de pénétration de la climatisation, tandis que l'Europe de l'Est est restée contrainte par les prix, s'appuyant sur les fonds de cohésion de l'UE pour combler les lacunes en matière de dépenses d'investissement.

Ensemble, ces tendances créent une mosaïque de créneaux d'opportunités qui soutiennent le taux de croissance annuel composé de 6,05 % du marché européen des équipements HVAC.

Paysage concurrentiel

Le marché est passé d'une fragmentation modérée à une consolidation, les multinationales cherchant à atteindre une échelle pour répondre à l'objectif de 60 millions d'unités de l'UE. Le rachat par Bosch de Johnson Controls-Hitachi pour 8,1 milliards USD en 2024 a quasiment doublé son chiffre d'affaires HVAC, signalant un positionnement agressif. L'acquisition par Samsung de FläktGroup pour 1,5 milliard EUR (1,7 milliard USD) en mai 2025 a élargi son empreinte sur le marché européen du refroidissement de centres de données.

Les opérations stratégiques ont également ciblé les réseaux d'installateurs, Daikin ayant ajouté la société danoise BKF Klima et la société suédoise Kylslaget, soulignant le goulot d'étranglement des services comme un champ de bataille clé. Les perturbateurs tels qu'Aira ont promis 300 millions EUR pour une usine polonaise capable de produire 500 000 pompes à chaleur par an, combinant équipements et formules de financement pour attirer les propriétaires soucieux des coûts.[4]Aira, "Aira va investir 300 millions d'euros et fabriquer jusqu'à 500 000 pompes à chaleur par an en Pologne", airahome.com

La différenciation technologique s'est concentrée sur les fluides frigorigènes naturels et la connectivité intelligente. Les unités de toiture R-32 et les pompes à chaleur R-290 de Daikin, les mini-splits intelligents Lennox-Samsung et les variateurs d'entraînement IA Danfoss-Google illustrent le pivot vers la gestion numérique de l'énergie. L'intensité concurrentielle dépend donc de la vitesse de R&D, de la résilience des chaînes d'approvisionnement et de la maîtrise du service omnicanal, remodelant les équilibres des forces au sein du marché européen des équipements HVAC.

Leaders du secteur des équipements HVAC en Europe

Daikin Industries, Ltd.

Robert Bosch GmbH

Mitsubishi Electric Europe BV

Vaillant Group

Danfoss A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Daikin Applied a présenté le groupe froid à pompe à chaleur Trailblazer, offrant jusqu'à 300 % d'efficacité.

- Mai 2025 : Samsung Electronics a acquis FläktGroup pour 1,5 milliard EUR (1,7 milliard USD).

- Avril 2025 : Daikin Applied a ajouté des pompes à chaleur air-source R-32 à sa gamme Premier Rooftop.

- Mars 2025 : Daikin a dévoilé une pompe à chaleur air-eau R-290 modulaire.

Portée du rapport sur le marché européen des équipements HVAC

Le marché européen des équipements HVAC est segmenté par équipement, qui comprend les équipements de climatisation/ventilation (unités monosplit et multisplit, systèmes à débit de fluide frigorigène variable (VRF), centrales de traitement d'air (CTA), groupes froids, ventilo-convecteurs, unités packagées/de toiture, et autres équipements de climatisation/ventilation) et les équipements de chauffage (pompes à chaleur air-eau, pompes à chaleur géothermiques, chaudières/fours/radiateurs, et systèmes hybrides de pompes à chaleur). Le secteur d'utilisation finale subdivise en outre le marché en résidentiel, commercial (bureaux, commerce de détail et hôtellerie), industriel et fabrication, et bâtiments institutionnels/publics ; par type d'installation en nouvelle construction et rénovation/remplacement ; et par canal de distribution en réseaux OEM-installateurs, grossistes/distributeurs, et vente directe aux consommateurs/commerce électronique. Sur le plan géographique, le rapport couvre l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Russie, les Pays-Bas et le reste de l'Europe. Les prévisions de marché sont fournies en termes de valeur (USD).

| Équipements de climatisation / ventilation | Unités monosplit et multisplit |

| Systèmes à débit de fluide frigorigène variable (VRF) | |

| Centrales de traitement d'air (CTA) | |

| Groupes froids | |

| Ventilo-convecteurs | |

| Unités packagées / de toiture | |

| Autres équipements de climatisation / ventilation | |

| Équipements de chauffage | Pompes à chaleur air-eau |

| Pompes à chaleur géothermiques | |

| Chaudières / fours / radiateurs | |

| Systèmes hybrides de pompes à chaleur |

| Résidentiel |

| Commercial (bureaux, commerce de détail, hôtellerie) |

| Industriel et fabrication |

| Bâtiments institutionnels et publics |

| Nouvelle construction |

| Rénovation / remplacement |

| Réseaux OEM-installateurs |

| Grossistes / distributeurs |

| Vente directe aux consommateurs et commerce électronique |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Reste de l'Europe |

| Par équipement | Équipements de climatisation / ventilation | Unités monosplit et multisplit |

| Systèmes à débit de fluide frigorigène variable (VRF) | ||

| Centrales de traitement d'air (CTA) | ||

| Groupes froids | ||

| Ventilo-convecteurs | ||

| Unités packagées / de toiture | ||

| Autres équipements de climatisation / ventilation | ||

| Équipements de chauffage | Pompes à chaleur air-eau | |

| Pompes à chaleur géothermiques | ||

| Chaudières / fours / radiateurs | ||

| Systèmes hybrides de pompes à chaleur | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial (bureaux, commerce de détail, hôtellerie) | ||

| Industriel et fabrication | ||

| Bâtiments institutionnels et publics | ||

| Par type d'installation | Nouvelle construction | |

| Rénovation / remplacement | ||

| Par canal de distribution | Réseaux OEM-installateurs | |

| Grossistes / distributeurs | ||

| Vente directe aux consommateurs et commerce électronique | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des équipements HVAC ?

Le marché était évalué à 32,29 milliards USD en 2026.

À quelle vitesse le marché européen des équipements HVAC devrait-il croître ?

Il devrait enregistrer un TCAC de 6,05 %, atteignant 43,32 milliards USD d'ici 2031.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les pompes à chaleur géothermiques devraient croître à un TCAC de 9,78 % jusqu'en 2031.

Pourquoi les Pays-Bas constituent-ils le marché national à la croissance la plus rapide ?

Des politiques coordonnées visent à équiper de pompes à chaleur 20 % des foyers néerlandais d'ici 2031, entraînant un TCAC de 9,62 %.

Qu'est-ce qui freine l'adoption plus large de la technologie des pompes à chaleur ?

Les principaux obstacles sont les coûts initiaux élevés par rapport aux chaudières et l'inflation continue des chaînes d'approvisionnement pour les matériaux clés.

Comment les fabricants font-ils face aux pénuries d'installateurs ?

Les principaux équipementiers acquièrent des entreprises de services et financent des programmes de formation à grande échelle pour élargir la capacité de main-d'œuvre qualifiée.

Dernière mise à jour de la page le: