Taille et Part du Marché de la Reconnaissance Sonore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

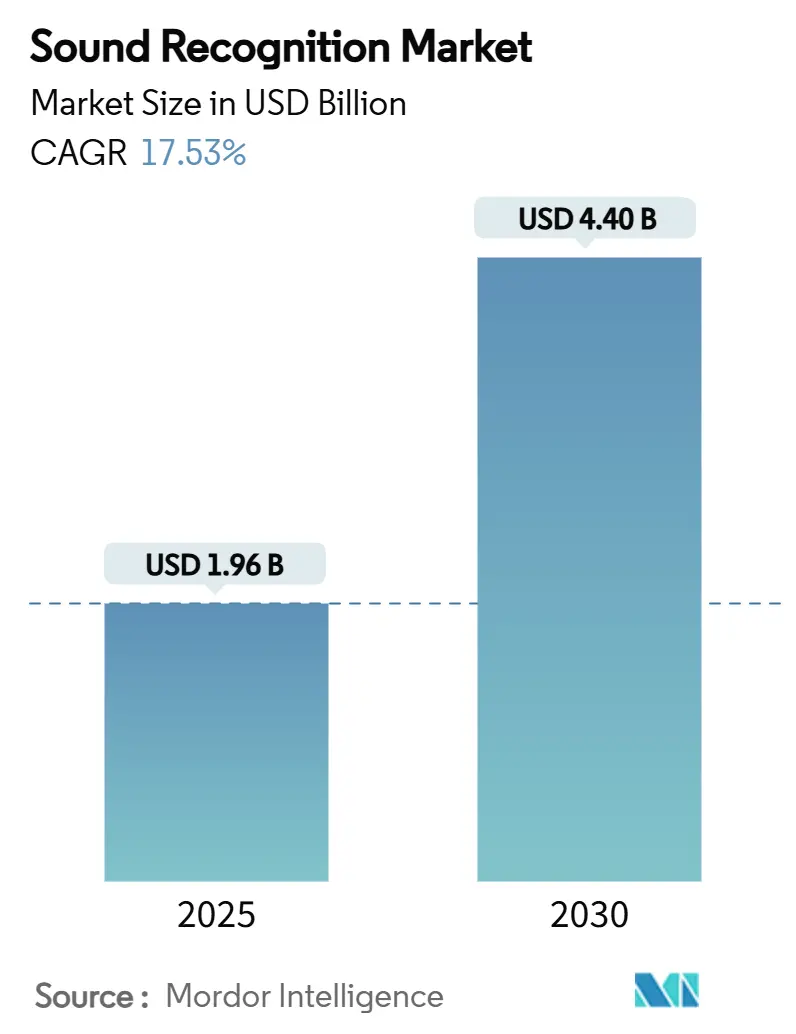

| Taille du Marché (2025) | 1.96 Milliards de dollars |

| Taille du Marché (2030) | 4.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.53% CAGR |

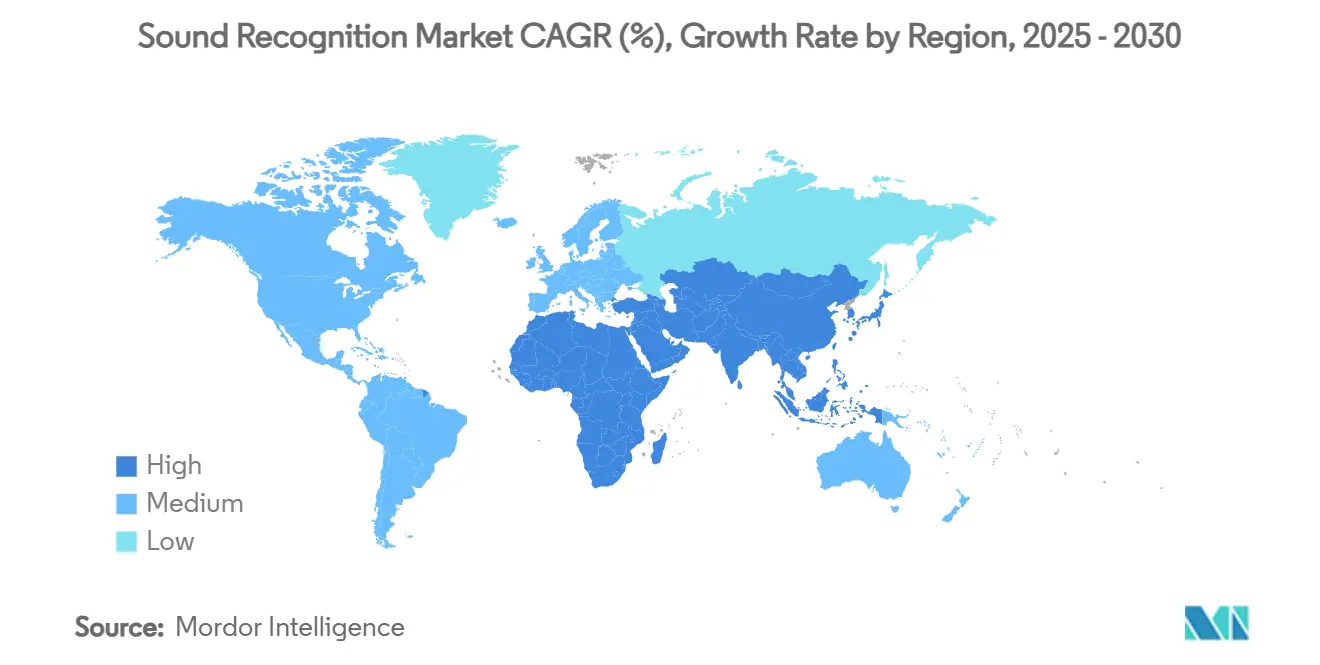

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Reconnaissance Sonore par Mordor Intelligence

La taille du marché de la reconnaissance sonore est de 1,96 milliard USD en 2025 et devrait atteindre 4,40 milliards USD d'ici 2030, ce qui correspond à un TCAC de 17,53 % sur la période. La demande accrue d'analyses audio en temps réel sur les appareils alimentés par batterie, une législation plus stricte sur la confidentialité favorisant le traitement sur l'appareil, et des mandats de surveillance industrielle plus rigoureux propulsent collectivement le marché de la reconnaissance sonore. Les fournisseurs de technologie combinent des puces d'intelligence artificielle de périphérie à très faible consommation avec le traitement numérique du signal traditionnel pour atteindre les objectifs de latence sans compromettre les budgets énergétiques. Parallèlement, les réglementations de sécurité automobile imposant des avertissements acoustiques pour les véhicules électriques, ainsi que l'enthousiasme des consommateurs pour les interfaces vocales, continuent d'élargir la base d'adoption. Les stratégies de relocalisation des chaînes d'approvisionnement et d'approvisionnement multi-fonderies contribuent à atténuer les récentes pénuries de semi-conducteurs, soutenant une expansion saine du marché de la reconnaissance sonore jusqu'en 2030.

Principaux Enseignements du Rapport

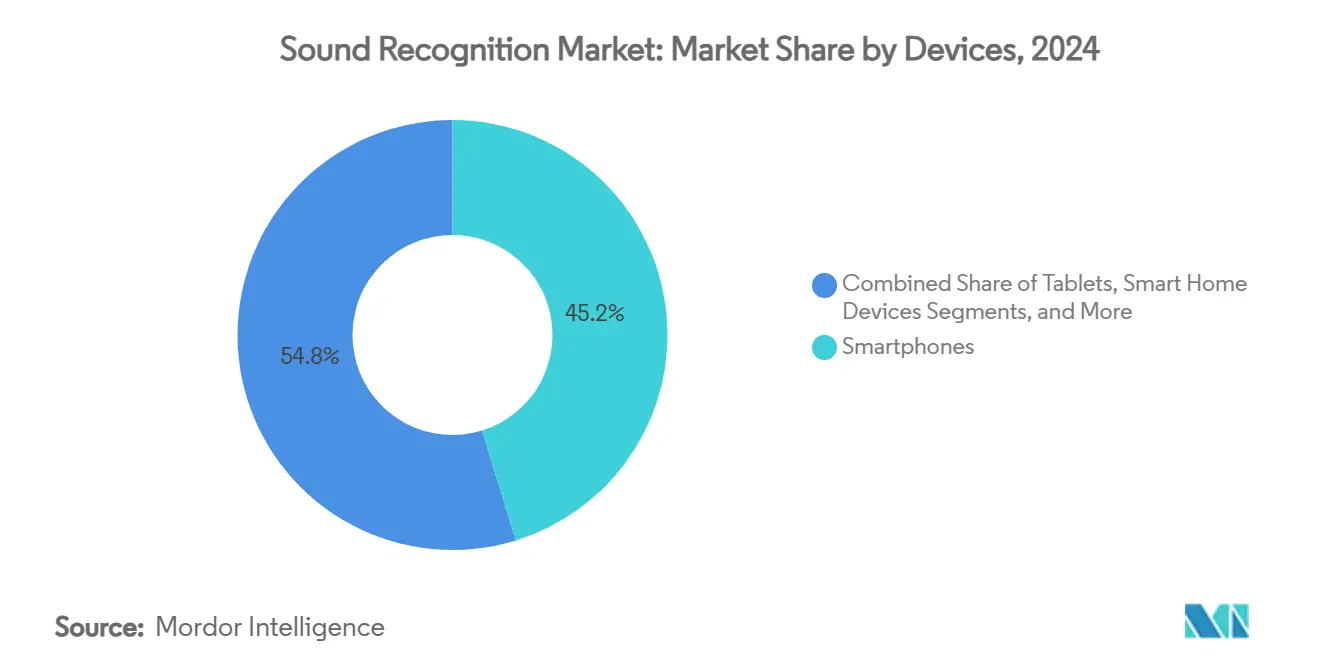

- Par appareils, les smartphones ont dominé avec une part de revenus de 45,23 % en 2024, tandis que les voitures connectées ont enregistré le TCAC le plus rapide de 17,58 % jusqu'en 2030.

- Par mode de déploiement, les solutions cloud représentaient 68,89 % de la part du marché de la reconnaissance sonore en 2024 ; le traitement en périphérie progresse à un TCAC de 17,83 % à mesure que les réglementations sur la confidentialité se renforcent.

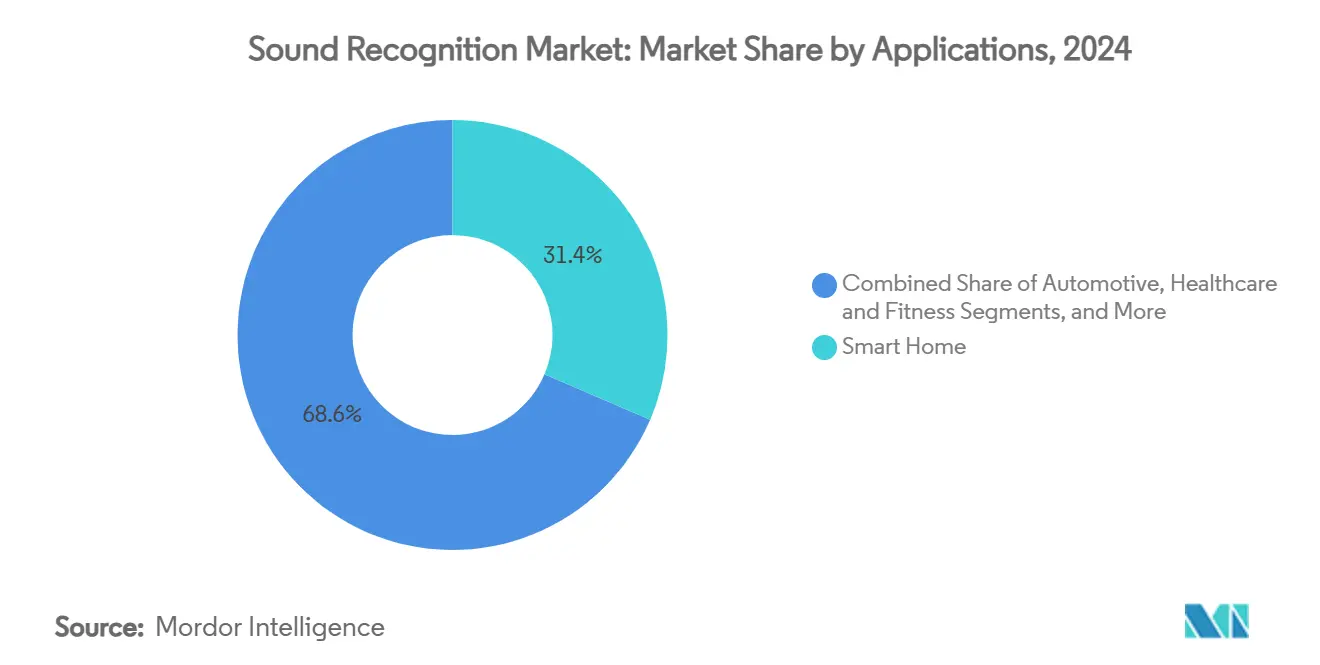

- Par application, les systèmes de maison intelligente représentaient 31,44 % de la taille du marché de la reconnaissance sonore en 2024, tandis que les cas d'usage automobiles se développent à un TCAC de 17,93 % jusqu'en 2030.

- Par technologie, les approches DSP traditionnelles ont conservé une part de 40,86 % en 2024, mais les puces optimisées pour l'intelligence artificielle de périphérie progressent à un TCAC de 17,87 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de 35,27 % en 2024, tandis que l'Asie-Pacifique s'accélère à un TCAC de 18,11 %.

Tendances et Perspectives du Marché Mondial de la Reconnaissance Sonore

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des assistants virtuels à commande vocale | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de sécurité et de surveillance basées sur le son | +2.8% | Mondial, avec un accent sur les régions industrielles d'Asie-Pacifique et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration dans les systèmes ADAS automobiles et l'infodivertissement | +3.5% | Centres de fabrication automobile en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des nœuds IoT et de maison intelligente | +2.9% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Pression réglementaire pour la détection d'anomalies acoustiques dans l'industrie | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Puces d'intelligence artificielle de périphérie permettant des analyses sur l'appareil à très faible consommation | +3.8% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration dans les Systèmes ADAS Automobiles et l'Infodivertissement

Les codes de sécurité mis à jour obligent les véhicules électriques et hybrides à diffuser des sons d'avertissement artificiels, créant une opportunité électronique adressable de 2,3 milliards USD sur l'horizon de prévision. [1]Qualcomm Technologies, "Lancement du Snapdragon 8 Elite," qualcomm.comLes constructeurs automobiles intègrent désormais des capteurs acoustiques multicanaux qui détectent les sirènes des véhicules d'urgence et les alertes de chantier pour compléter les systèmes radar et de vision. La dernière plateforme Snapdragon 8 Elite de Qualcomm offre une latence de classification inférieure à 100 millisecondes, répondant aux exigences strictes de sécurité fonctionnelle automobile. Les fabricants de véhicules électriques utilisent également les signatures sonores comme éléments de différenciation de marque, renforçant la reconnaissance client tout en satisfaisant aux réglementations. Ces mandats, associés à la demande des consommateurs pour le contrôle mains libres de l'infodivertissement, élèvent le marché de la reconnaissance sonore dans les écosystèmes de véhicules connectés.

Puces d'Intelligence Artificielle de Périphérie Permettant des Analyses sur l'Appareil à Très Faible Consommation

Les fournisseurs de semi-conducteurs ont réduit les budgets de puissance d'inférence des milliwatts aux microwatts en introduisant des processeurs de décision neuronaux tels que le NDP120 de Syntiant, qui consomme moins de 140 µW tout en diffusant de l'audio en continu. [2]Institut des Ingénieurs en Électricité et en Électronique, "L'Internet des Sons," ieee.org Le système sur puce AB1595 d'Airoha intègre des moteurs d'apprentissage automatique directement dans les casques Bluetooth, réduisant la latence aller-retour à moins de 20 millisecondes et éliminant les dépendances au cloud. Ces avancées permettent des fonctions d'écoute permanente dans les écouteurs intelligents, les appareils portables et les capteurs intelligents sans réduire l'autonomie de la batterie. Il en résulte une surface adressable plus large pour le marché de la reconnaissance sonore, notamment dans les cas d'usage de surveillance de la santé, de traduction linguistique et d'authentification biométrique.

Demande Croissante de Sécurité et de Surveillance Basées sur le Son

Les usines adoptent l'analyse acoustique pour signaler les anomalies des équipements avant une défaillance catastrophique, en conformité avec les directives de surveillance du bruit de l'Administration de la Sécurité et de la Santé au Travail. Les déploiements de maintenance prédictive dans les centres de fabrication de semi-conducteurs au Mexique ont déjà réduit les temps d'arrêt imprévus jusqu'à 50 % selon les rapports des installations. [3]Co-Production International, "Fabrication de Semi-conducteurs au Mexique," co-production.net Les entreprises de surveillance intègrent des classificateurs acoustiques qui détectent les bris de verre, les comportements agressifs ou les décharges d'armes à feu, améliorant la conscience situationnelle dans les espaces publics. Ces impératifs de sécurité amplifient les dépenses des entreprises et soutiennent une croissance à deux chiffres sur le marché de la reconnaissance sonore.

Prolifération des Nœuds IoT et de Maison Intelligente

La pénétration des assistants vocaux dans les économies matures fournit une base installée prête pour la surveillance sonore ambiante. Alexa Guard d'Amazon illustre la valeur de l'écoute passive en alertant les utilisateurs sur les alarmes incendie ou les bris de verre sans commandes explicites. Les plateformes de maison intelligente associent désormais l'empreinte acoustique aux données des compteurs d'énergie pour optimiser l'utilisation des appareils, générant des économies d'énergie domestique documentées allant jusqu'à 20 %. Les cadres de périphérie distribuent les charges d'inférence sur plusieurs points de terminaison, réduisant la bande passante cloud tout en resserrant les boucles de réponse — des dynamiques qui élargissent continuellement l'empreinte du marché de la reconnaissance sonore.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux élevé de faux positifs et interférences dues au bruit ambiant | -2.1% | Mondial, avec un impact plus important dans les environnements urbains | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données avec les appareils à écoute permanente | -2.8% | Europe et Amérique du Nord, avec le RGPD et des réglementations similaires | Moyen terme (2 à 4 ans) |

| Absence de référentiels d'évaluation standardisés | -1.4% | Mondial, affectant l'interopérabilité et l'adoption | Long terme (≥ 4 ans) |

| Paysage de brevets fragmenté et risque d'empilement de redevances | -1.9% | Mondial, avec une concentration dans les pôles technologiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Confidentialité des Données avec les Appareils à Écoute Permanente

Le RGPD classe l'audio biométrique comme donnée sensible, imposant un consentement explicite et une minimisation des données. Apple a répondu en transférant l'analyse initiale de Siri vers les moteurs neuronaux sur l'appareil et en ajoutant un masquage par confidentialité différentielle lors du réentraînement dans le cloud. Des approches similaires augmentent les coûts de nomenclature, comprimant les marges des segments grand public sensibles aux prix. Les déploiements dans le secteur de la santé doivent également chiffrer les flux de biomarqueurs, créant une surcharge de traitement supplémentaire. À moins que les coûts des semi-conducteurs ne baissent, les mesures de protection de la confidentialité pourraient ralentir le rythme d'adoption au sein du marché de la reconnaissance sonore dans les économies réglementées.

Taux Élevé de Faux Positifs et Interférences dues au Bruit Ambiant

Les paysages sonores urbains dépassent régulièrement 70 dB, masquant les signaux acoustiques critiques et réduisant la précision des classificateurs. Les études de référence de l'initiative de Détection et Classification des Scènes et Événements Acoustiques (DCASE) montrent une précision de seulement 65 à 75 % dans des conditions de bruit réelles. Les fausses alarmes érodent la confiance des utilisateurs, en particulier dans les systèmes de sécurité où les alertes intempestives grèvent les budgets opérationnels. Les fournisseurs investissent donc dans la formation de faisceaux multi-microphones et des modèles robustes au bruit, mais le matériel supplémentaire augmente la consommation d'énergie — un compromis indésirable pour les produits fonctionnant sur batterie au sein du marché de la reconnaissance sonore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Appareils : Les Smartphones en Tête tandis que les Voitures Connectées Accélèrent

Les smartphones détenaient 45,23 % de la part du marché de la reconnaissance sonore en 2024, tirant parti des mises à niveau annuelles des semi-conducteurs qui intègrent des tenseurs d'intelligence artificielle de périphérie et des microphones en réseau. Ces volumes font des smartphones l'ancre économique du marché de la reconnaissance sonore. Les écouteurs intelligents et les bracelets connectés suivent de près, portés par des capacités de surveillance de la santé telles que la détection des arythmies via l'analyse des micro-haut-parleurs. Les constructeurs automobiles de luxe déploient l'annulation active du bruit de route et la détection des sirènes, aboutissant à un TCAC robuste de 17,58 % qui repositionne les voitures connectées comme le prochain moteur de croissance. Les tablettes et les enceintes intelligentes restent stables mais affichent une élasticité plus faible en raison de l'allongement des cycles de remplacement dans les régions développées.

L'évolution continue des semi-conducteurs pousse la taille du marché de la reconnaissance sonore à la hausse dans les domaines mobiles, tandis que les plateformes automobiles bénéficient de cycles de conception plus longs mais d'une nomenclature plus riche. L'analyse acoustique en habitacle façonne les fonctionnalités avancées d'aide à la conduite, prolonge l'autonomie de la batterie en optimisant le bruit du ventilateur de climatisation et offre des profils d'infodivertissement personnalisés. L'écosystème des smartphones, quant à lui, est pionnier dans les techniques d'apprentissage fédéré qui maintiennent les données vocales brutes sur l'appareil, renforçant la conformité en matière de confidentialité et alimentant les améliorations en aval pour d'autres catégories d'appareils.

Par Mode de Déploiement : La Domination du Cloud Face à la Dynamique de la Périphérie

Le traitement cloud détenait 68,89 % de la valeur en 2024, car l'entraînement de grands modèles acoustiques nécessite encore des ressources hyperscale. Ce segment sécurise des revenus récurrents via des frais d'utilisation, ancrant la prévisibilité des flux de trésorerie pour les principaux fournisseurs. Les instances en périphérie, cependant, se développent à un TCAC de 17,83 % à mesure que les organismes de réglementation approuvent l'inférence locale pour limiter les fuites de données. Le modèle hybride, où les modèles sont entraînés de manière centralisée mais exécutés localement, devient l'architecture par défaut et maintient un équilibre des dépenses d'investissement entre les couches des centres de données et des appareils.

À mesure que les entreprises de semi-conducteurs augmentent la capacité des usines nationales dans le cadre de la loi CHIPS, la disponibilité unitaire des processeurs d'intelligence artificielle de périphérie spécialisés devrait augmenter, atténuant les primes de coût et stimulant davantage l'adoption en périphérie. Les entreprises soumises à des mandats stricts de souveraineté des données — notamment dans les secteurs de la santé et de la défense — préfèrent les clusters sur site qui offrent des boucles de décision en millisecondes sans exposer le trafic à l'internet public. Ensemble, ces vecteurs renforcent un tissu de déploiement segmenté mais symbiotique sous-tendant le marché plus large de la reconnaissance sonore.

Par Applications : Le Leadership de la Maison Intelligente Cède la Place à la Croissance Automobile

Les maisons intelligentes ont généré 31,44 % des revenus de 2024, capitalisant sur l'empreinte étendue des assistants vocaux et des kits de sécurité en libre-service. Néanmoins, les revenus automobiles progressent à un TCAC de 17,93 % grâce aux nécessités légales des systèmes d'alerte acoustique des véhicules et aux algorithmes émergents de surveillance du conducteur. Les appareils portables de santé et de fitness extraient des signaux respiratoires et cardiaques à partir de microphones portés sur le corps, un domaine qui promet des remboursements premium une fois la validation clinique finalisée.

La sécurité et la surveillance couvrent à la fois les segments grand public et entreprise, utilisant l'analyse sonore pour détecter les comportements agressifs, les coups de feu ou les anomalies mécaniques. Ces déploiements combinent souvent des canaux acoustiques avec des caméras, améliorant la précision tout en réduisant les faux positifs. À mesure que le pipeline automobile se développe, la taille du marché de la reconnaissance sonore pour les plateformes véhiculaires devrait dépasser les revenus résidentiels dans la seconde moitié de la décennie, bien que l'ordre final dépende des volumes macroéconomiques de production de véhicules.

Par Technologie : Le DSP en Tête, les Puces d'Intelligence Artificielle de Périphérie en Forte Progression

Le traitement numérique du signal traditionnel a représenté 40,86 % des revenus en 2024, car cette technique offre une latence déterministe sans charges mémoire importantes, ce qui est crucial pour les systèmes critiques en matière de sécurité. Les couches d'apprentissage automatique affinent ces pipelines en ajoutant une reconnaissance de motifs adaptable. La trajectoire la plus vigoureuse provient des puces optimisées pour l'intelligence artificielle de périphérie qui affichent un TCAC de 17,87 %, intégrant des couches convolutives directement dans le silicium pour une consommation en microwatts. Les piles d'apprentissage profond servent des secteurs de niche tels que le diagnostic médical où les modèles de données sont complexes et les gains de précision l'emportent sur le coût de calcul.

Les architectures hybrides associent désormais des filtres DSP classiques à des post-processeurs neuronaux, extrayant des caractéristiques d'ordre supérieur tout en contraignant les budgets énergétiques. La feuille de route des semi-conducteurs qui en résulte sous-tend l'expansion du marché de la reconnaissance sonore, car les fournisseurs peuvent faire évoluer les niveaux de performance des étiquettes intelligentes d'entrée de gamme aux mobiles haut de gamme.

Analyse Géographique

L'Amérique du Nord a conservé 35,27 % des revenus du secteur en 2024 grâce à l'adoption précoce par les consommateurs d'enceintes à commande vocale et à des réglementations robustes en matière de sécurité automobile. Les incitations fédérales encourageant les usines de fabrication de plaquettes nationales visent à protéger les chaînes d'approvisionnement pour les puces d'intelligence artificielle de périphérie, une mesure susceptible de préserver le leadership de la région jusqu'à la prochaine décennie. Le Canada contribue en subventionnant des projets pilotes de villes intelligentes qui intègrent la détection acoustique des coups de feu dans les réseaux de sécurité municipaux, renforçant la profondeur de l'écosystème régional.

L'Asie-Pacifique affiche un TCAC de 18,11 %, alimenté par la fabrication électronique à grande échelle, des déploiements 5G agressifs et une consommation croissante d'appareils connectés par la classe moyenne. Les services d'intelligence artificielle conversationnelle en Chine maintiennent une croissance fulgurante, tandis que le Japon finance des robots de soins aux personnes âgées à commande vocale pour atténuer les pénuries de soignants. Les fabricants de téléphones mobiles en Corée du Sud préchargent des modèles de reconnaissance vocale hors ligne multilingues pour servir les marchés étrangers, élargissant davantage l'empreinte d'exportation régionale au sein du marché de la reconnaissance sonore.

L'Europe maintient une expansion régulière dans le cadre de politiques axées sur la confidentialité qui accélèrent le traitement sur l'appareil. Le boom de l'automatisation industrielle en Allemagne alimente la demande de modules de maintenance prédictive acoustique, tandis que les services publics nordiques déploient des capteurs sonores sous-marins pour surveiller les éoliennes offshore. Les nations d'Europe du Sud tirent parti des fonds de relance de l'Union Européenne pour des rénovations d'infrastructures intelligentes qui intègrent la surveillance acoustique dans les corridors de transport. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud enregistrent des courbes d'adoption naissantes mais bénéficient des mises à niveau des télécommunications et des initiatives de relocalisation qui attirent des installations d'assemblage et des talents en ingénierie.

Paysage Concurrentiel

La concurrence est modérément fragmentée, accordant une prime à l'étendue de l'écosystème et à la propriété des semi-conducteurs. Apple, Google, Amazon et Microsoft intègrent des accélérateurs neuronaux propriétaires — tels que le Neural Engine d'Apple et l'Unité de Traitement Tensoriel de Google — dans leurs gammes de matériel, créant une optimisation en boucle fermée entre logiciels et puces. Ces piles verticales réduisent la latence, diminuent la consommation d'énergie et érigent des barrières d'enfermement de plateforme qui orientent la fidélité des développeurs.

Des spécialistes comme SoundHound AI, Sensory et Audio Analytic ciblent des niches verticales allant des assistants vocaux automobiles à la surveillance de la sécurité industrielle. L'acquisition d'Amelia AI par SoundHound pour 80 millions USD en janvier 2025 élargit son empreinte en entreprise et renforce la profondeur conversationnelle. La concession de licences de brevets reste une arme à double tranchant : les flux de redevances récompensent les premiers innovateurs, mais les contre-réclamations élèvent le risque juridique et peuvent bloquer les délais de commercialisation.

Les méga-plans de relocalisation — illustrés par le programme de construction d'usines multiétatiques de Texas Instruments pour 60 milliards USD — visent à réduire la fragilité de l'approvisionnement après les récentes pénuries de puces. La diversité des fonderies bénéficie aux petits fabricants de puces tels que Syntiant et Ambiq qui fabriquent des processeurs audio spécialisés. Sur la fenêtre de prévision, les fusions et acquisitions devraient s'intensifier à mesure que les fournisseurs cloud généralistes recherchent des portefeuilles de périphérie, et que les équipementiers automobiles de rang 1 acquièrent des éditeurs de logiciels pour sécuriser les feuilles de route des fonctionnalités pour les plateformes autonomes au sein du marché de la reconnaissance sonore.

Leaders du Secteur de la Reconnaissance Sonore

Apple Inc.

Alphabet Inc. (Google)

Amazon.com Inc.

Microsoft Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Texas Instruments s'est engagé à investir 60 milliards USD dans sept usines aux États-Unis pour sécuriser l'approvisionnement en processeurs analogiques et embarqués pour l'analyse audio.

- Janvier 2025 : SoundHound AI a acquis Amelia AI pour 80 millions USD, élargissant ses offres conversationnelles en entreprise.

- Décembre 2025 : Qualcomm a lancé le Snapdragon 8 Elite avec une unité de traitement neuronal audio dédiée offrant un débit d'intelligence artificielle 50 fois supérieur à la génération précédente.

- Novembre 2025 : Apple a déclaré un chiffre d'affaires trimestriel de 85,8 milliards USD, soulignant l'augmentation des dépenses d'investissement dans le traitement audio sur l'appareil axé sur la confidentialité.

Portée du Rapport sur le Marché Mondial de la Reconnaissance Sonore

| Smartphones |

| Tablettes |

| Appareils Domestiques Intelligents |

| Enceintes Intelligentes |

| Voitures Connectées |

| Écouteurs Intelligents |

| Bracelets Connectés |

| Sur site |

| Cloud |

| Automobile |

| Santé et Fitness |

| Maison Intelligente |

| Sécurité et Surveillance |

| Algorithmes DSP Traditionnels |

| Modèles d'Apprentissage Automatique |

| Modèles d'Apprentissage Profond |

| Puces Optimisées pour l'Intelligence Artificielle de Périphérie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Appareils | Smartphones | ||

| Tablettes | |||

| Appareils Domestiques Intelligents | |||

| Enceintes Intelligentes | |||

| Voitures Connectées | |||

| Écouteurs Intelligents | |||

| Bracelets Connectés | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Par Applications | Automobile | ||

| Santé et Fitness | |||

| Maison Intelligente | |||

| Sécurité et Surveillance | |||

| Par Technologie | Algorithmes DSP Traditionnels | ||

| Modèles d'Apprentissage Automatique | |||

| Modèles d'Apprentissage Profond | |||

| Puces Optimisées pour l'Intelligence Artificielle de Périphérie | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la reconnaissance sonore ?

La taille du marché de la reconnaissance sonore est de 1,96 milliard USD en 2025 et devrait atteindre 4,40 milliards USD d'ici 2030.

Quelle catégorie d'appareils contribue le plus aux revenus ?

Les smartphones contribuent à 45,23 % des revenus de 2024 grâce à leur vaste base installée et à leurs cycles annuels de renouvellement matériel.

Pourquoi les voitures connectées sont-elles considérées comme un domaine de croissance clé ?

Les mandats réglementaires pour les systèmes d'alerte acoustique des véhicules et la demande de systèmes d'infodivertissement à commande vocale propulsent les revenus des voitures connectées à un TCAC de 17,58 % jusqu'en 2030.

Comment les réglementations sur la confidentialité façonnent-elles l'adoption des technologies ?

Le RGPD et des réglementations comparables favorisent l'inférence sur l'appareil, entraînant un TCAC de 17,83 % pour les déploiements en périphérie à mesure que les fournisseurs minimisent les transferts audio vers le cloud.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 18,11 %, portée par l'échelle de l'électronique grand public, la couverture 5G et les initiatives gouvernementales en matière d'intelligence artificielle.

Quel est le plus grand changement technologique dans le secteur ?

L'intégration de processeurs neuronaux à très faible consommation dans les appareils du quotidien permet des fonctions d'écoute permanente sans épuiser les batteries, élargissant le marché de la reconnaissance sonore.

Dernière mise à jour de la page le: