Taille et parts du marché des chauffe-eau solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.98 Milliards de dollars |

| Taille du Marché (2031) | 7.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chauffe-eau solaires par Mordor Intelligence

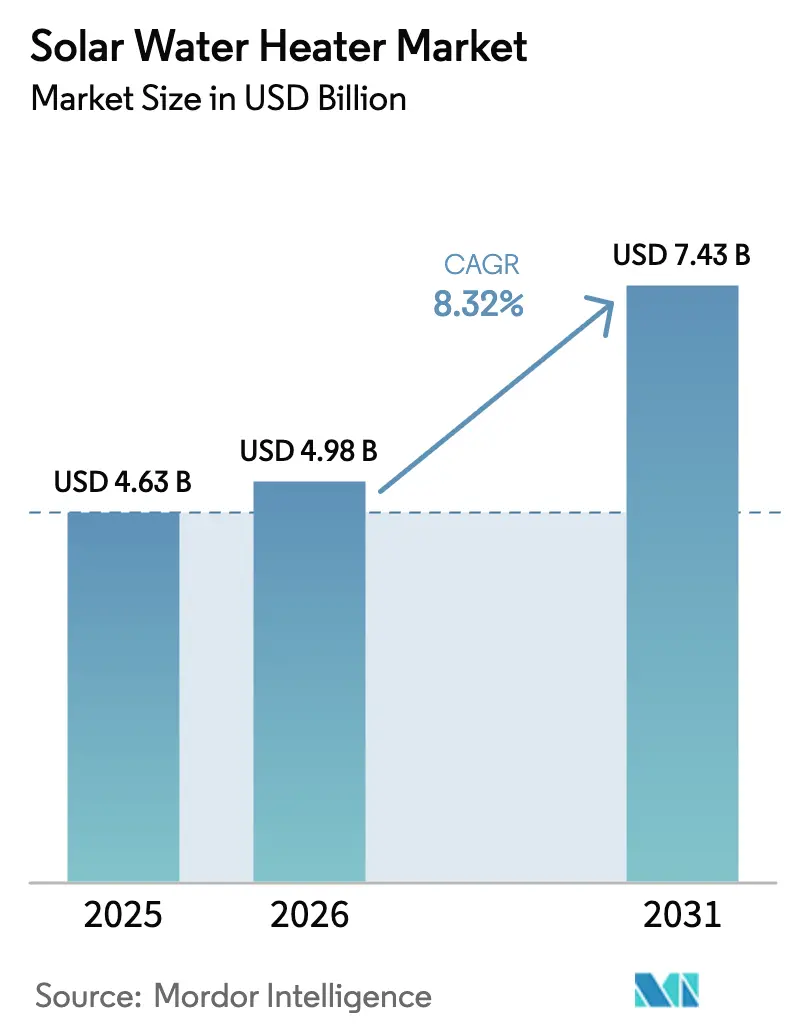

La taille du marché des chauffe-eau solaires était évaluée à 4,63 milliards USD en 2025 et devrait croître de 4,98 milliards USD en 2026 pour atteindre 7,43 milliards USD d'ici 2031, à un TCAC de 8,32 % durant la période de prévision (2026-2031).

Les mandats politiques, la baisse des prix des collecteurs, les rénovations avec systèmes hybrides et la demande industrielle de chaleur de process à basse température accélèrent l'adoption dans les secteurs résidentiel, commercial et industriel. Les collecteurs vitrés, les tubes sous vide et les plaques planes bénéficient de revêtements sélectifs améliorés qui augmentent l'efficacité hivernale, tandis que l'intégration verticale en Chine et en Inde comprime les coûts livrés pour les acheteurs mondiaux. Les systèmes hybrides pompe à chaleur/solaire redéfinissent le marché de la rénovation en Europe, alors que les constructeurs visent les seuils de la Directive sur la performance des bâtiments. Les acheteurs commerciaux, notamment les hôtels et les hôpitaux, se tournent vers le solaire thermique pour décarboner la chaleur de portée 1 et obtenir des certifications de bâtiment vert. Sur le plan régional, l'Asie-Pacifique est en tête en volume, l'Europe en innovation hybride et l'Amérique du Nord en rénovations de logements collectifs imposées par les réglementations.

Principaux enseignements du rapport

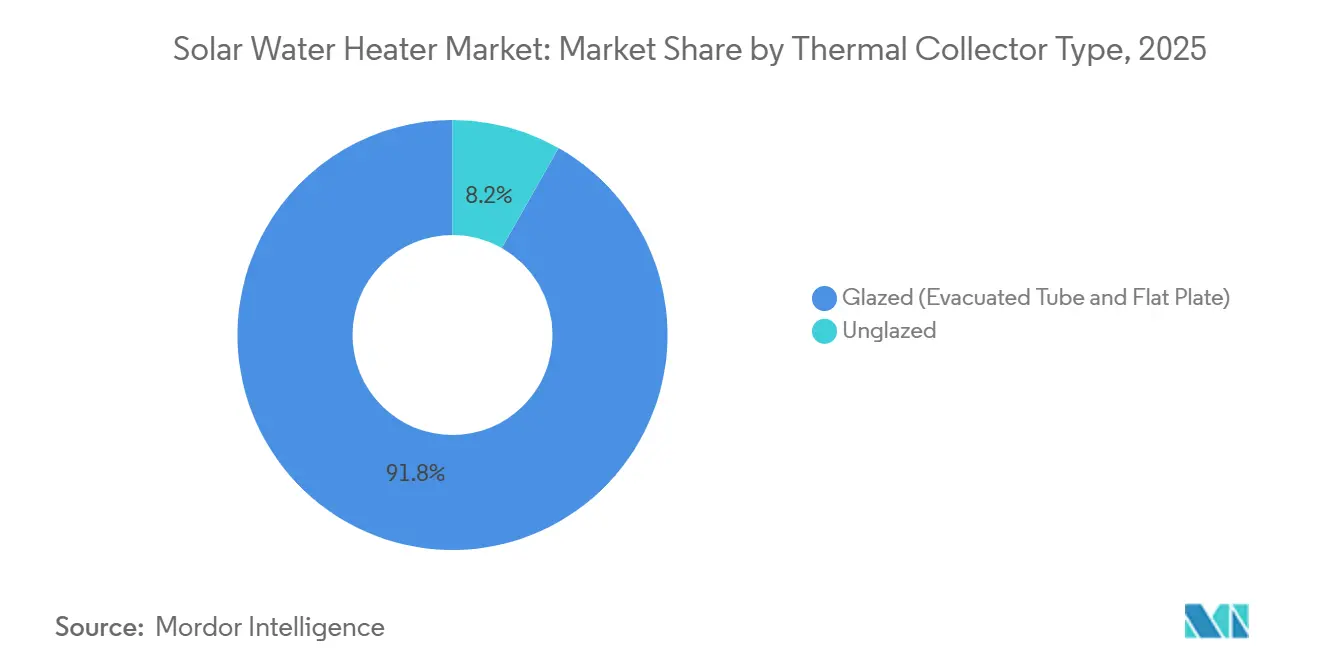

- Par type de collecteur thermique, les systèmes vitrés ont capté 91,8 % du chiffre d'affaires en 2025 et devraient croître à un TCAC de 8,8 % jusqu'en 2031.

- Par type de système, les unités à thermosiphon passif représentaient 62,5 % des installations en 2025, tandis que les conceptions à pompage actif sont positionnées pour afficher le TCAC le plus rapide, à 10,2 %, jusqu'en 2031.

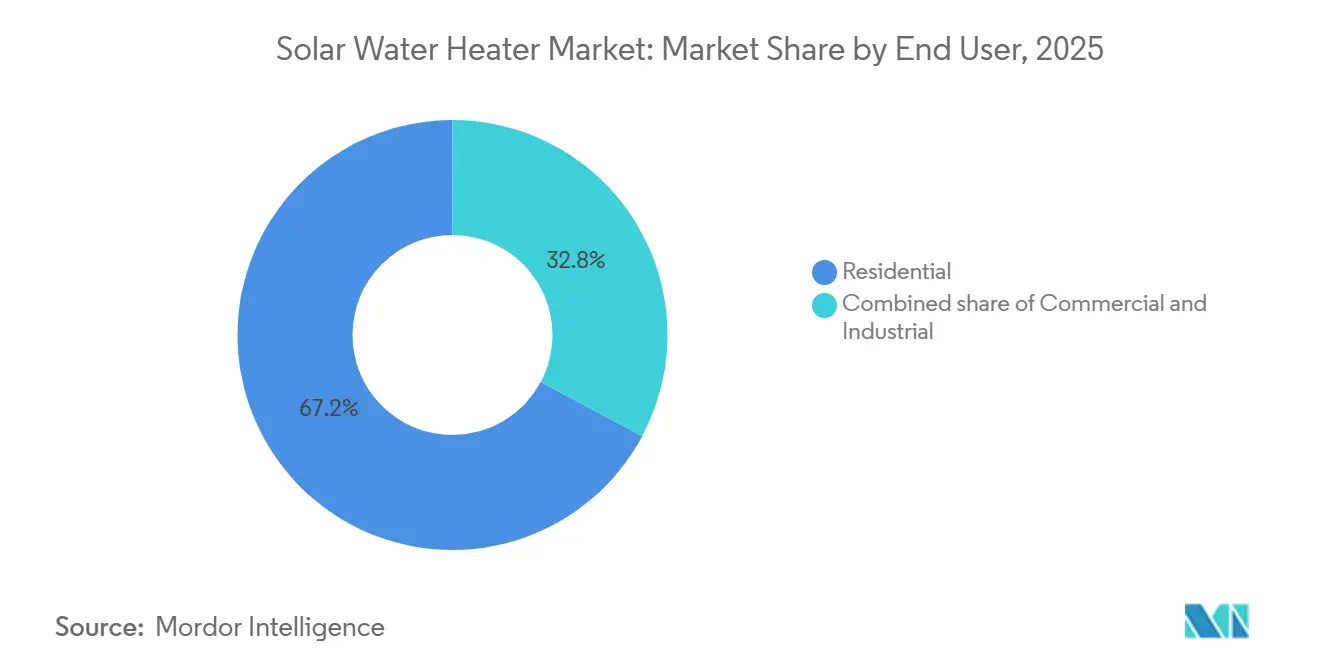

- Par utilisateur final, les installations résidentielles ont généré 67,2 % du chiffre d'affaires en 2025, tandis que les déploiements commerciaux devraient progresser à un TCAC de 11,0 % jusqu'en 2031.

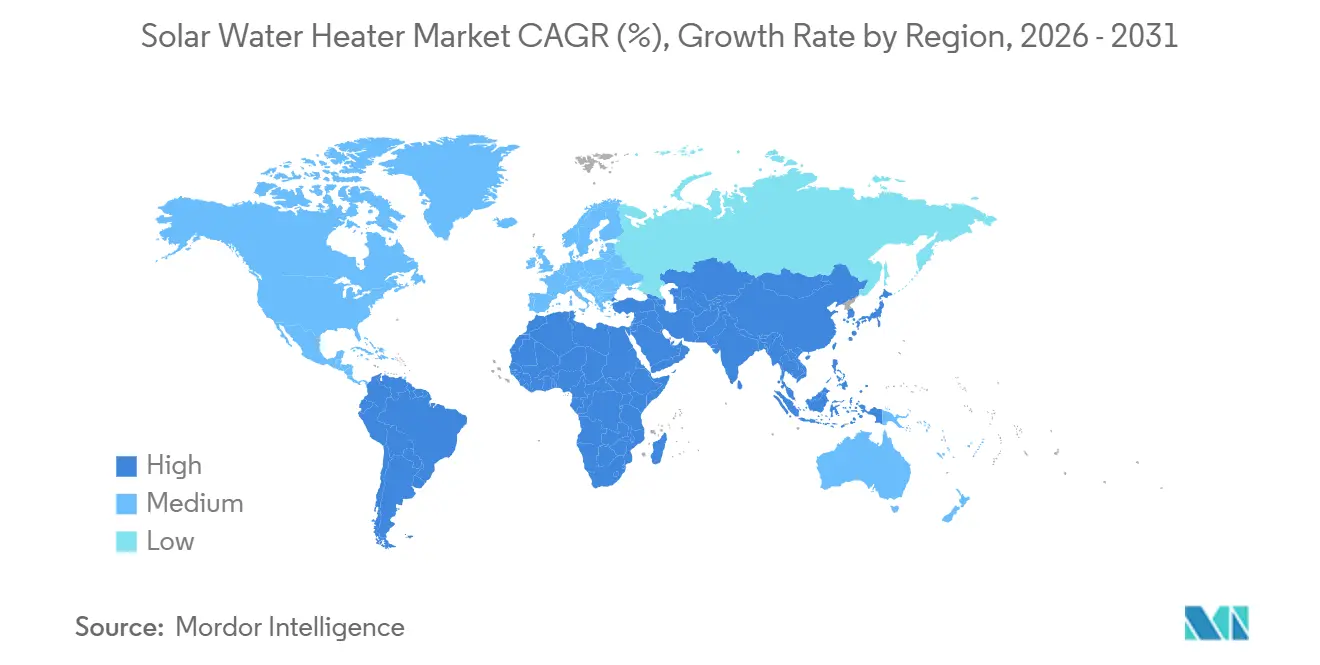

- Par géographie, l'Asie-Pacifique était en tête avec 43,9 % du marché en 2025 ; la région devrait progresser à un TCAC de 9,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des chauffe-eau solaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats réglementaires dominants pour les toitures solaires | +1.8% | Chine, Inde, Moyen-Orient | Moyen terme (2-4 ans) |

| Baisse des coûts des collecteurs en Chine et en Inde | +1.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Rénovations hybrides pompe à chaleur/solaire en Europe | +0.9% | Allemagne, Espagne, pays nordiques | Moyen terme (2-4 ans) |

| Demande industrielle de chaleur de process à basse température | +1.2% | Mondial, concentré sur les pôles manufacturiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone des installations de chauffe-eau solaires | +0.7% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Achats RSE des entreprises pour la chaleur de portée 1 | +0.6% | Réseaux mondiaux d'hôtellerie et de santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires dominants pour les toitures solaires

Le quatorzième plan quinquennal de la Chine a étendu les obligations de solaire thermique à 87 municipalités supplémentaires de niveaux 2 et 3, contraignant les nouveaux bâtiments résidentiels de moins de 12 étages à pré-installer des systèmes en toiture.[1]Administration nationale de l'énergie de Chine, "Dispositions relatives au solaire thermique dans le 14e plan quinquennal," chinaenergyportal.org L'Inde a relevé les subventions en capital à 30 % pour les unités à tubes sous vide en 2025, visant 10 millions de m² de surface de collecteurs supplémentaire d'ici 2027.[2]Ministère des nouvelles énergies et des énergies renouvelables, "Programme de subvention en capital pour le chauffage solaire de l'eau," mnre.gov.in Le Code technique de la construction révisé de l'Espagne exige désormais que le solaire thermique couvre la moitié de la demande en eau chaude sanitaire dans tous les nouveaux logements, consolidant l'adoption des systèmes hybrides au détriment des chauffe-eau purement électriques. Ces réglementations réduisent les délais de retour sur investissement à moins de trois ans dans les zones à fort ensoleillement, mais des incitations inégales dans plusieurs États américains freinent encore l'adoption par les installateurs malgré les allègements fiscaux fédéraux.

Baisse des coûts des collecteurs en Chine et en Inde

Les prix des tubes sous vide ont chuté de 22 % depuis 2023, tombant en dessous de 45 USD par mètre carré pour les lots d'exportation, à mesure que les usines chinoises intégrées verticalement développent leurs lignes de fusion du verre et de revêtement. Le programme d'incitation lié à la production de l'Inde a attiré 180 millions USD de nouveaux investissements industriels en 2024, réduisant les délais de livraison pour les installateurs nationaux. Les prix des plaques planes suivent une déflation des coûts similaire grâce à l'automatisation de l'extrusion d'aluminium et au vitrage polymère, tandis que les avancées en matière de revêtements sélectifs réduisent l'écart d'efficacité hivernale entre les technologies. Un matériel abordable élargit l'accès au Brésil, où l'adoption résidentielle du solaire thermique a augmenté de 34 % en glissement annuel en 2025, les systèmes non subventionnés supplantant les chauffe-eau électriques à douche sur un cycle de vie de sept ans. La variance de qualité persiste : des audits tiers en 2025 ont révélé que 18 % des tubes sous vide bas de gamme ne satisfaisaient pas aux critères de la norme ISO 9806, ce qui a conduit à un renforcement des inspections douanières dans les principales destinations.

Rénovations hybrides pompe à chaleur/solaire en Europe

La Directive européenne sur la performance des bâtiments exige que tous les logements atteignent le certificat de performance énergétique de classe C ou supérieure d'ici 2030. Les rénovations hybrides associant des collecteurs solaires à des pompes à chaleur air-air permettent aux propriétaires allemands de réduire leur consommation d'électricité de 40 % tout en satisfaisant au seuil de chaleur renouvelable de la directive.[3]Bosch Thermotechnology, "Rapport de performance des systèmes hybrides solaire-pompe à chaleur 2025," bosch-thermotechnology.com La subvention Enova de la Norvège rembourse désormais 35 % des coûts hybrides, portant l'adoption résidentielle du solaire thermique à 29 % en 2025. Des projets pilotes dans des hôpitaux néerlandais ont montré une réduction de 52 % du cyclage du compresseur lorsque le préchauffage solaire a été ajouté, prolongeant la durée de vie des pompes à chaleur et réduisant considérablement les charges d'exploitation. Malgré une prime initiale de 20 % par rapport aux systèmes autonomes, des factures d'énergie plus faibles dans les pays à prix de l'électricité élevés permettent de récupérer la différence en moins de quatre ans.

Demande industrielle de chaleur de process à basse température

Les transformateurs du secteur textile, laitier et pharmaceutique installent des collecteurs pour fournir de l'eau à 60–90 °C là où les chaudières à combustibles fossiles dominaient autrefois. Le programme indien Perform Achieve Trade a entraîné l'ajout de 340 000 m² de collecteurs dans le secteur textile en 2025. Les laiteries australiennes atteignent désormais des fractions solaires de 55 % sur les lignes de pasteurisation en associant des plaques planes à la récupération de chaleur. Une usine pharmaceutique du Zhejiang a affiché un retour sur investissement de 3,1 ans et une réduction annuelle de 1 800 tCO₂ grâce à son réseau de tubes sous vide installé en 2025, même après l'ajout de réservoirs de stockage ; les coûts nivelés de la chaleur industrielle solaire de 0,03 à 0,05 USD par kWh supplantent le diesel et l'électricité du réseau dans les régions hors réseau de gaz.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé par rapport aux chauffe-eau électriques | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence des chauffe-eau à pompe à chaleur | -0.9% | Amérique du Nord, Europe, régions tempérées d'Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Fragilité des tubes en verre dans la chaîne d'approvisionnement | -0.5% | Mondial, affectant particulièrement les exportations longue distance de Chine vers l'Amérique latine et l'Afrique | Court terme (≤ 2 ans) |

| Incertitude politique pour le solaire thermique par rapport au photovoltaïque | -0.4% | Amérique du Nord, certains marchés européens, économies émergentes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé par rapport aux chauffe-eau électriques

Un réseau solaire résidentiel de 300 litres coûte entre 1 200 et 1 800 USD installé, contre 400 à 600 USD pour un ballon à résistance, portant les délais de retour sur investissement à 8–10 ans dans les États américains à faibles tarifs d'électricité.[4]Département américain de l'énergie, "Fiche d'information sur le chauffage résidentiel de l'eau 2026," energy.gov Seulement 12 % des installateurs américains proposaient un financement sur facture en 2025, freinant l'adoption par rapport aux prêts photovoltaïques. Les systèmes hybrides européens dépassent 5 000 EUR, et une enquête allemande de 2025 a montré que 61 % des ménages sous-estimaient les économies sur le cycle de vie de plus de 30 %. Des modèles de location émergent ; l'abonnement sans apport initial lancé en Espagne en 2025 soulève encore des questions de clarté fiscale sur la propriété des actifs.

Concurrence des chauffe-eau à pompe à chaleur

Les chauffe-eau à pompe à chaleur à vitesse variable avec des COP supérieurs à 3,5 ont enregistré une croissance des expéditions de 41 % aux États-Unis en 2025, portés par les incitations de la loi sur la réduction de l'inflation couvrant 30 % du coût installé. Les unités Eco Cute au CO₂ du Japon ont représenté 52 % des ventes en 2025 grâce à des conceptions intérieures compactes et à des remises des fournisseurs d'énergie. Les pompes à chaleur ne nécessitent aucune pénétration de toiture, offrent une intégration plug-and-play dans les maisons intelligentes et présentent souvent des coûts installés inférieurs à ceux des réseaux solaires dans les zones tempérées. Les fournisseurs de solutions solaires répliquent avec des offres hybrides et des contrôleurs prédictifs. La gamme Vitosol 2025 de Viessmann a atteint des fractions de chaleur renouvelable de 67 % lors d'essais en Allemagne, mais la bataille pour les parts de marché résidentiel reste intense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de collecteur thermique : l'efficacité renforce l'avantage des collecteurs vitrés

En 2025, les collecteurs vitrés à tubes sous vide et à plaques planes ont capté 91,8 % du chiffre d'affaires, et le segment est en voie d'atteindre un TCAC de 8,8 % jusqu'en 2031, les décideurs politiques exigeant une efficacité thermique toute l'année. Les tubes sous vide dominent en Chine et en Inde, où les hivers inférieurs à 10 °C prévalent ; leurs enveloppes sous vide maintiennent des rendements annuels supérieurs à 60 % même avec des écarts ambiants de 20 °C. Les plaques planes sont privilégiées dans les climats méditerranéens et tropicaux où des coûts matériels plus faibles et des montages plus simples compensent les légères pertes hivernales. La taille du marché des chauffe-eau solaires pour les collecteurs vitrés devrait augmenter parallèlement aux innovations en matière de revêtements sélectifs qui poussent l'absorptance au-delà de 0,95, réduisant l'écart de performance.

La convergence technologique s'accélère : le vitrage polymère réduit le poids des plaques planes de 35 % et les dommages à l'expédition de 18 % au détriment de garanties UV plus courtes, tandis que les tubes sous vide à caloduc accélèrent l'installation de 22 %. La conformité aux normes ISO 9806 et Solar Keymark est désormais obligatoire pour les remboursements dans l'Union européenne, forçant les exportateurs à bas coût à améliorer leurs contrôles qualité. Les nattes en polypropylène non vitré conservent une petite niche de chauffage de piscine, mais font face à une saturation à mesure que les solutions à couverture offrent des gains passifs à un coût comparable.

Par type de système : les pompes actives gagnent du terrain sur le passif

Les unités à thermosiphon passif ont représenté 62,5 % des expéditions en 2025 grâce à leur absence de consommation d'électricité et à leur simplicité mécanique, appréciées dans les maisons individuelles d'Asie-Pacifique et d'Amérique latine. Pourtant, les architectures à pompage actif devraient afficher le TCAC le plus rapide, à 10,2 %, jusqu'en 2031, reflétant les rénovations commerciales qui nécessitent des réservoirs en sous-sol, un contrôle précis de la température et une surveillance numérique. En Allemagne, la part de marché des chauffe-eau solaires pour les systèmes hybrides combinant solaire actif et pompe à chaleur a bondi à 34 000 unités en 2025 après que les incitations ont récompensé les pourcentages de chaleur renouvelable.

Les systèmes actifs permettent aux ingénieurs de placer des réservoirs de stockage de 5 000 litres sous les collecteurs, ce qui est essentiel pour les hôtels à plusieurs étages et les installations industrielles manquant de volume en toiture, tandis que des contrôleurs intelligents modulent la vitesse des pompes en fonction de l'isolation et des signaux tarifaires. De nouveaux modèles de thermosiphon avec chauffe-eau électrique d'appoint intégré sont apparus en Inde en 2025, améliorant la fiabilité pendant la mousson sans pompes. La taille du marché des chauffe-eau solaires pour les configurations actives est positionnée pour bénéficier des seuils d'écoconception qui favorisent indirectement les contrôles avancés dans l'Union européenne.

Par utilisateur final : la demande commerciale s'accélère

Les utilisateurs résidentiels ont généré 67,2 % du chiffre d'affaires en 2025, les mandats de logement chinois et indiens ayant institutionnalisé les systèmes en toiture pour les bâtiments de faible hauteur. Cependant, les hôtels, les hôpitaux et les écoles devraient enregistrer le TCAC le plus rapide, à 11,0 %, jusqu'en 2031, les propriétaires cherchant à décarboner la chaleur de portée 1 et à obtenir des certifications de bâtiment vert. Une étude européenne portant sur 120 hôtels a documenté des économies de gaz fossile de 38 % lorsque le solaire couvrait 50 à 70 % de la charge en eau chaude, augmentant la valeur des actifs grâce aux certifications BREEAM.

La chaleur industrielle à basse température reste une frontière inexploitée : les secteurs textile, laitier et pharmaceutique ont consommé ensemble 1,2 million de TJ en Inde seulement, mais le solaire n'en couvre actuellement que moins de 2 %. Une coopérative laitière brésilienne installant 1 200 m² de tubes sous vide en 2025 a remplacé 220 000 m³ de gaz naturel et généré 1 800 crédits carbone volontaires. Les contraintes d'espace et de stockage augmentent le coût d'investissement des projets jusqu'à 30 %, mais les modules industriels lancés en 2025 par Bosch ont réduit les délais de conception à mise en service de 55 %, élargissant le bassin d'acheteurs potentiels.

Analyse géographique

L'Asie-Pacifique a conservé 43,9 % du chiffre d'affaires en 2025 et devrait se développer à un TCAC de 9,1 % jusqu'en 2031, soutenue par les ajouts annuels de 18,5 millions de m² de collecteurs en Chine et les subventions en capital de 30 % de l'Inde pour les tubes sous vide. Des prix de tubes d'exportation inférieurs à 45 USD par m² ont permis aux fabricants chinois de pénétrer 87 pays, tandis que l'Inde vise 10 millions de m² de nouvelle capacité d'ici 2027, portant les installations rurales à 28 % en glissement annuel en 2025. La base mature mais stable du Japon, avec 47 000 installations annuelles, est de plus en plus hybridée avec des pompes à chaleur au CO₂ là où l'électricité du réseau dépasse 30 JPY par kWh.

L'élan de l'Europe provient des réglementations de rénovation et de l'innovation hybride. L'Allemagne a enregistré 112 000 installations en 2025, les objectifs de la Directive sur la performance des bâtiments ayant poussé 78 % des systèmes vers des combinaisons solaire-pompe à chaleur. Le mandat espagnol de 2026 pour une contribution solaire de 50 % dans les nouvelles maisons ajoutera environ 180 000 systèmes annuels dans les zones méditerranéennes avec un ensoleillement supérieur à 1 800 kWh/m². Le champ hybride de chauffage urbain du Danemark a relié 5 000 m² de plaques planes à un stockage saisonnier de 10 000 m³, atteignant une fraction solaire de 35 % en 2025.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient constituent des niches à forte croissance. Le code Title 24 de la Californie a entraîné 18 000 installations de préchauffage dans des logements collectifs en 2025. Les subventions CONAVI du Mexique ont propulsé une hausse résidentielle de 22 %, tandis que les projets hospitaliers brésiliens ont atteint des retours sur investissement de trois ans et le statut LEED Or. L'Arabie saoudite a alloué 120 millions USD en 2025 au déploiement du solaire thermique industriel dans le cadre de Vision 2030, apportant une chaleur de process à 70–90 °C aux parcs pétrochimiques. Les agrégateurs sud-africains monétisent les installations résidentielles via des crédits carbone volontaires, maintenant les délais de retour sur investissement non subventionnés en dessous de quatre ans même sans tarifs d'injection sur le réseau.

Paysage concurrentiel

Paysage concurrentiel

Les 10 premiers fabricants ont capté environ 48 % du chiffre d'affaires mondial en 2025, indiquant une consolidation modérée. Les leaders chinois intégrés verticalement, notamment Himin Solar, Jiangsu Sunpower et Zhejiang JiaDeLe, réduisent les coûts de bout en bout de 25 à 30 % grâce à des lignes de verre borosilicaté captives et à des usines de revêtement automatisées, permettant une entrée agressive en Amérique latine et en Afrique. Les acteurs occidentaux établis, notamment Rheem, A.O. Smith, Bosch Thermotechnology et Viessmann, se tournent vers des systèmes hybrides haut de gamme, en proposant des contrôleurs pilotés par l'intelligence artificielle, des garanties prolongées et des diagnostics à distance pour les clients commerciaux prêts à payer des primes de prix de 20 à 30 %.

L'innovation porte sur la résilience à l'expédition et l'optimisation numérique. Bosch a déposé 14 brevets de tubes composites polymères en 2025 qui réduisent les casses au fret de 18 % tout en satisfaisant aux tests ISO 9806, tandis que les algorithmes prédictifs de Viessmann décalent dans le temps les apports solaires, de pompe à chaleur et de résistance pour réduire les pics d'électricité de 30 % lors d'essais sur le terrain. L'enveloppe du programme d'incitation lié à la production de l'Inde, de 180 millions USD en 2024, a semé une capacité nationale pour V-Guard et Racold, réduisant les délais d'approvisionnement à l'importation et diversifiant l'approvisionnement mondial.

Des opportunités inexploitées persistent dans les rénovations hybrides en Europe et la chaleur industrielle à basse température. Seulement 15 % des installations résidentielles européennes comportaient une interface pompe à chaleur en 2025, malgré des économies sur le cycle de vie supérieures à 25 % dans les zones à prix de l'électricité élevés. Le solaire ne couvre actuellement que moins de 2 % de la chaleur de process mondiale à basse température, même si les coûts nivelés surpassent les chaudières électriques d'environ 40 % en 2025. Les agrégateurs de crédits carbone ajoutent une nouvelle couche concurrentielle, une entreprise sud-africaine ayant monétisé 22 000 crédits provenant de 14 500 systèmes en 2025 à 12–18 USD par tCO₂.

Leaders du secteur des chauffe-eau solaires

Himin Solar Energy Group

Ariston Thermo SpA (dont Racold & Chromagen)

Rheem Manufacturing Co.

A. O. Smith Corp.

Bosch Thermotechnology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Oekoboiler Swiss AG, un fabricant suisse de solutions de chauffe-eau économes en énergie, repousse les limites de la technologie de construction durable. Leurs systèmes intégrés de pompe à chaleur et solaires s'adressent aussi bien aux propriétés résidentielles que commerciales en Suisse.

- Janvier 2026 : CyboEnergy a annoncé des avancées dans le développement et la commercialisation de sa solution de chauffage de l'eau solaire photovoltaïque CyboInverter H. Cette technologie permet aux chauffe-eau électriques standard de fonctionner directement à l'énergie solaire. L'initiative vise à réduire les coûts énergétiques, à renforcer l'indépendance vis-à-vis du réseau et à promouvoir l'adoption des technologies de chauffage de l'eau par énergie renouvelable.

- Octobre 2025 : Enphase Energy, Inc. a étendu ses capacités de gestion de l'énergie IQ pour inclure certains chauffe-eau électriques en Belgique, aux Pays-Bas et en Suisse. Cette mise à jour, pilotée par le routeur d'énergie IQ d'Enphase, permet aux propriétaires d'avoir un meilleur contrôle sur leur consommation d'énergie — couvrant le solaire, les batteries, les chargeurs de véhicules électriques (VE), les pompes à chaleur et désormais les chauffe-eau électriques — le tout au sein d'un système unifié.

- Mai 2025 : Lennox et Ariston Group se sont associés dans le cadre d'une coentreprise, visant à proposer une gamme compétitive de chauffe-eau résidentiels aux propriétaires à travers les États-Unis et le Canada.

Portée du rapport mondial sur le marché des chauffe-eau solaires

Un chauffe-eau solaire produit de l'eau chaude en utilisant l'énergie thermique solaire. Un collecteur solaire relié à un réservoir de stockage d'eau et positionné sur le toit d'un bâtiment constitue un chauffe-eau solaire standard. Les chauffe-eau solaires représentent une étape importante vers un mode de vie plus durable.

Le marché des chauffe-eau solaires est segmenté par type de collecteur thermique, type de système, utilisateur final et géographie. Par type de collecteur thermique, le marché est segmenté en vitré (tube sous vide et plaque plane) et non vitré. Par type de système, le marché est segmenté en actif/pompé et passif/thermosiphon. Les utilisateurs finaux comprennent le résidentiel, le commercial et l'industriel. Le rapport couvre également la taille du marché et les prévisions pour le marché des chauffe-eau solaires dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Vitré (tube sous vide et plaque plane) |

| Non vitré |

| Actif (pompé) |

| Passif (thermosiphon) |

| Résidentiel |

| Commercial |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de collecteur thermique | Vitré (tube sous vide et plaque plane) | |

| Non vitré | ||

| Par type de système | Actif (pompé) | |

| Passif (thermosiphon) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu pour le chauffage solaire de l'eau à l'échelle mondiale entre 2026 et 2031 ?

Le segment devrait enregistrer un TCAC de 8,32 %, portant le chiffre d'affaires de 4,98 milliards USD en 2026 à 7,43 milliards USD d'ici 2031.

Quel type de collecteur dominera les installations jusqu'en 2031 ?

Les collecteurs vitrés — tubes sous vide et plaques planes — devraient maintenir leur domination, détenant plus de 90 % du chiffre d'affaires et croissant à un TCAC de 8,8 %.

Pourquoi les systèmes à pompage actif gagnent-ils en popularité ?

Ils permettent le placement de réservoirs de stockage en sous-sol, offrent des contrôles de précision et s'intègrent parfaitement aux systèmes hybrides à pompe à chaleur, les rendant attractifs pour les projets commerciaux à plusieurs étages.

Quelle région achète actuellement le plus de chauffe-eau solaires ?

L'Asie-Pacifique représentait 43,9 % du chiffre d'affaires mondial en 2025, portée par les mandats municipaux de la Chine et les extensions de subventions de l'Inde.

Comment les chauffe-eau solaires sont-ils financés dans les marchés sensibles aux coûts ?

Les outils vont des subventions en capital et des crédits d'impôt à la monétisation émergente des crédits carbone et aux modèles de location sans apport initial, qui réduisent collectivement les délais de retour sur investissement typiques à moins de quatre ans dans les zones à fort ensoleillement.

Quelle menace représentent les chauffe-eau à pompe à chaleur ?

Dans les régions tempérées à ensoleillement irrégulier, les pompes à chaleur à vitesse variable offrent des coûts initiaux plus faibles et une facilité d'installation, gagnant des parts de marché à moins que les fournisseurs de solutions solaires ne proposent des offres hybrides ou des solutions de commutation intelligente.

Dernière mise à jour de la page le: