Taille et Part du Marché des Systèmes de Montage Photovoltaïques Solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

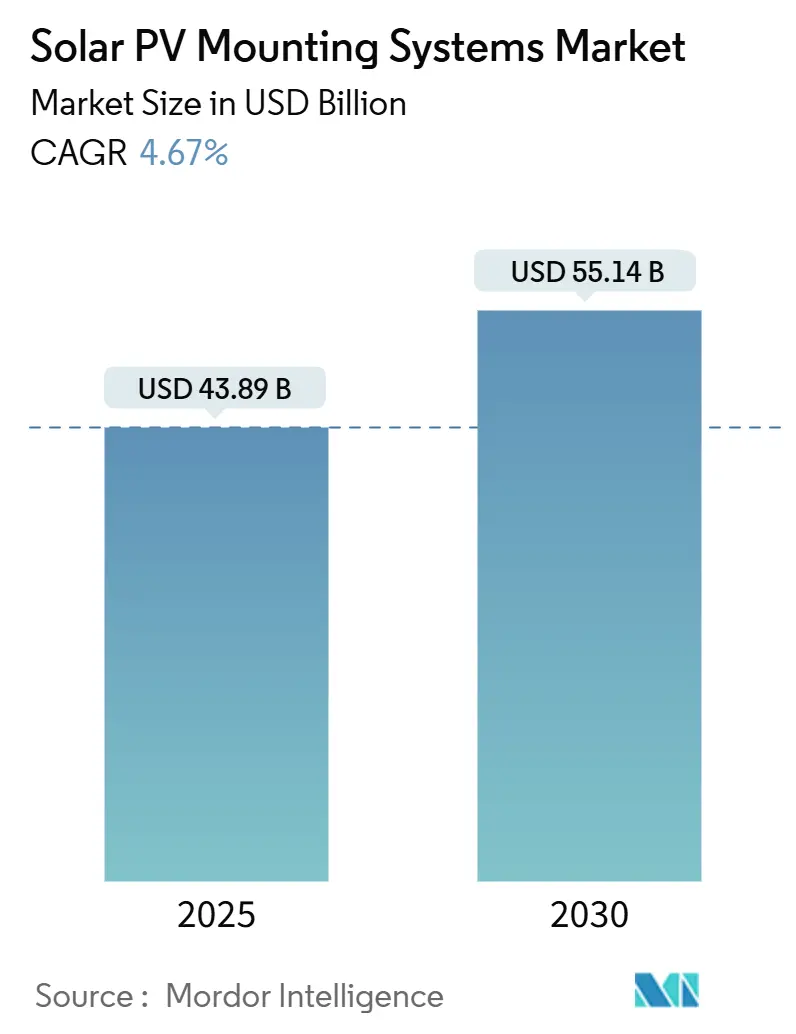

| Taille du Marché (2025) | 43.89 Milliards de dollars |

| Taille du Marché (2030) | 55.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

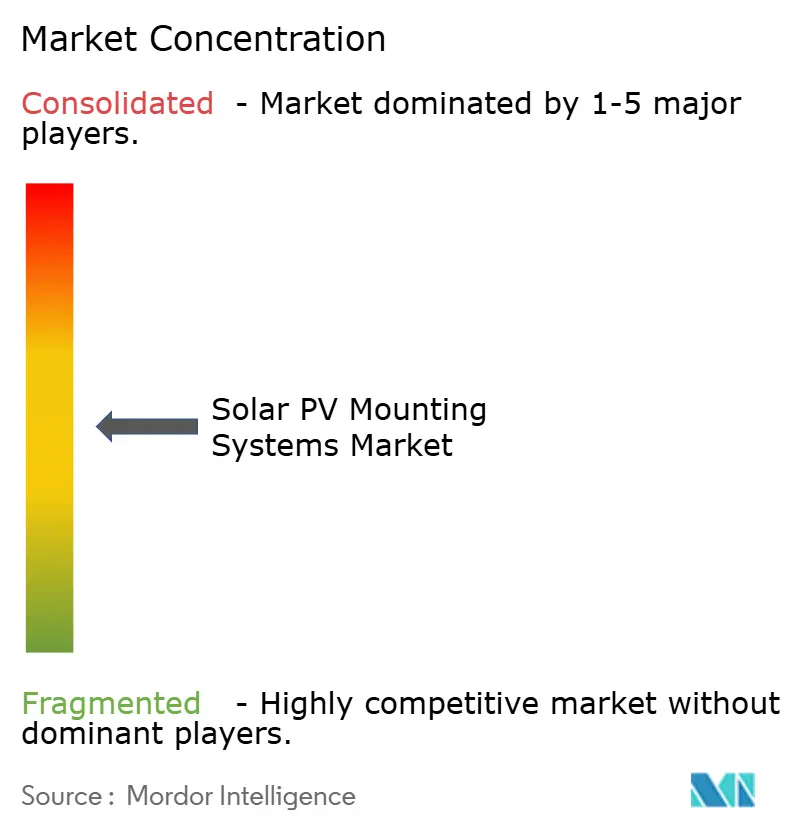

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Montage Photovoltaïques Solaires par Mordor Intelligence

La taille du marché des systèmes de montage photovoltaïques solaires est estimée à 43,89 milliards USD en 2025, et devrait atteindre 55,14 milliards USD d'ici 2030, avec un CAGR de 4,67 % pendant la période de prévision (2025-2030).

Les installations suivent le rythme de la capacité solaire mondiale, qui a atteint 600 GW en 2024, soutenues par la baisse des coûts du matériel de suivi, des incitations politiques favorables telles que la loi américaine sur la réduction de l'inflation, et le mandat de l'Union européenne pour le solaire en toiture sur les nouveaux bâtiments à partir de 2026.[1]Commission européenne, "Directive sur le mandat solaire en toiture," europa.eu Les systèmes de suivi suscitent un intérêt croissant car ils peuvent augmenter la production annuelle d'énergie jusqu'à 25 % par rapport aux installations à inclinaison fixe. L'Asie-Pacifique maintient son leadership, détenant 46,4 % du marché des systèmes de montage photovoltaïques solaires en 2024 et progressant sur la base de la capacité solaire cumulée de 671,5 GW de la Chine et de l'objectif de 500 GW de l'Inde pour 2030. Le solaire flottant ouvre de nouveaux horizons, offrant jusqu'à 15 % de rendements supplémentaires grâce aux effets de refroidissement par l'eau et atténuant la pénurie de terres, notamment en Asie du Sud-Est

Principaux Enseignements du Rapport

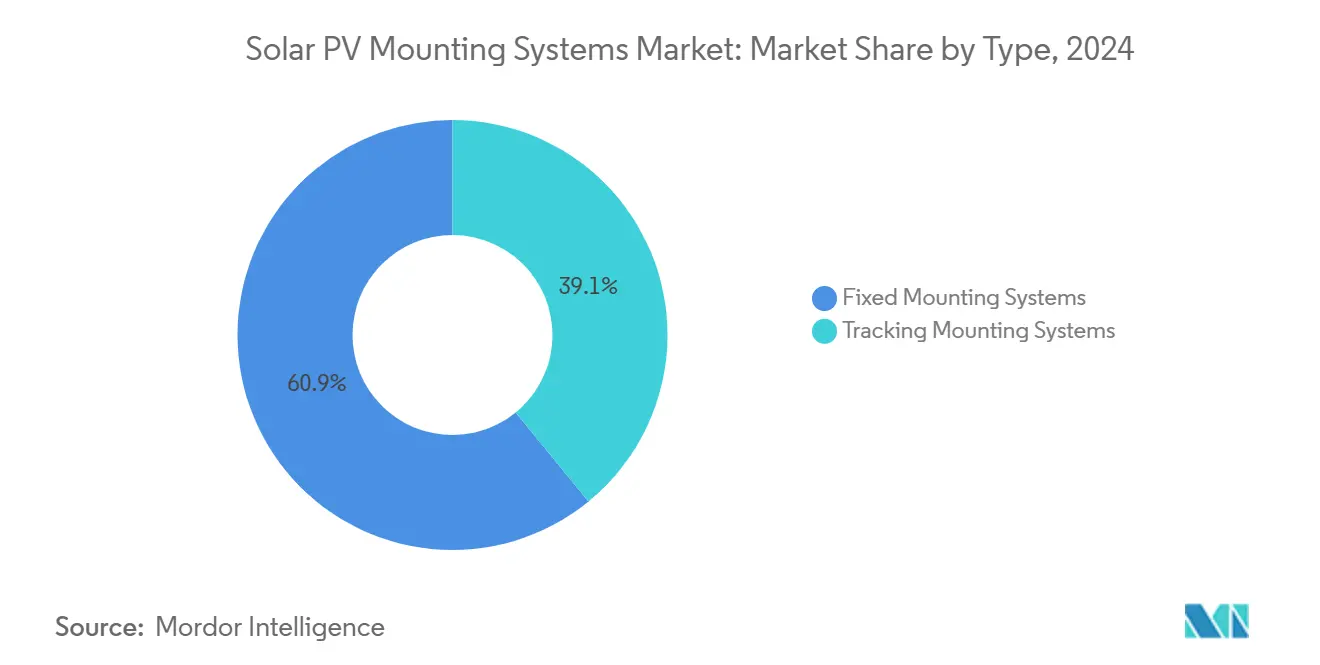

- Par type, les systèmes de montage fixes ont dominé avec une part de revenus de 60,9 % en 2024, tandis que les systèmes de suivi devraient afficher le CAGR le plus rapide de 5,3 % jusqu'en 2030.

- Par matériau, l'aluminium a capté 71,5 % de la part du marché des systèmes de montage photovoltaïques solaires en 2024 ; l'acier devrait connaître la croissance la plus rapide avec un CAGR de 6,2 % jusqu'en 2030.

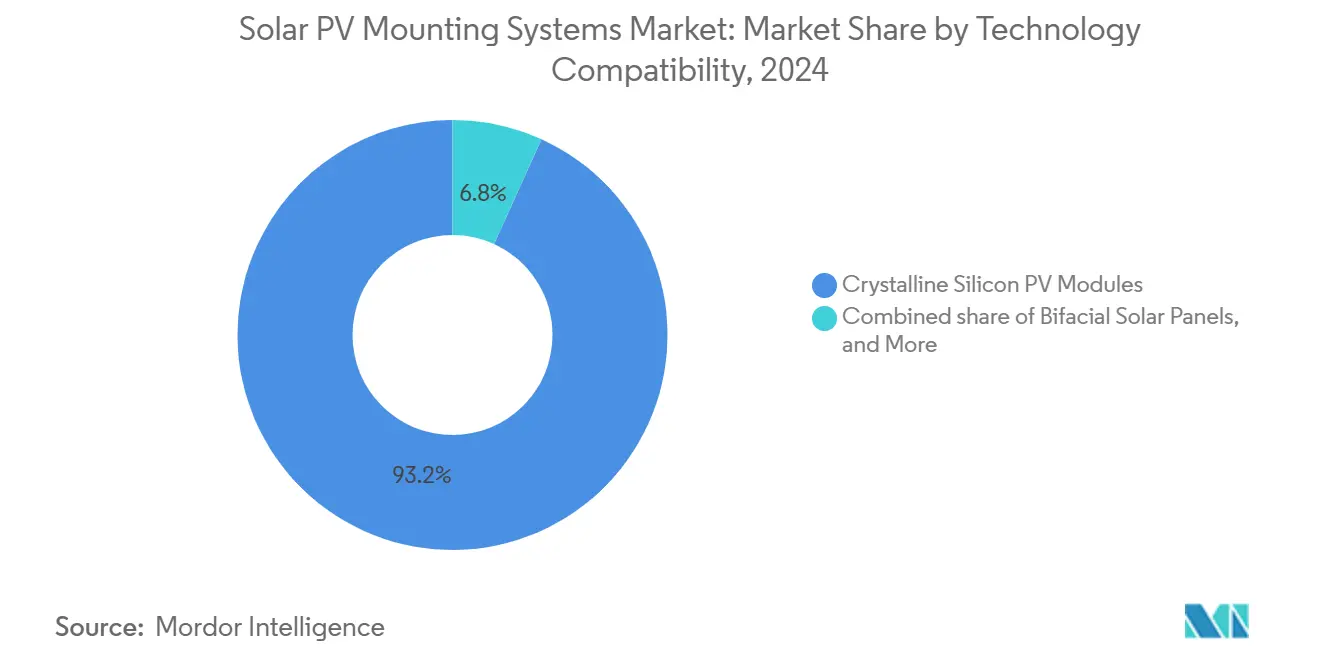

- Par compatibilité technologique, les modules photovoltaïques en silicium cristallin ont dominé avec une part de 93,2 % du marché en 2024, tandis que les panneaux solaires bifaciaux devraient connaître la croissance la plus rapide, avec un CAGR de 10,5 % jusqu'en 2030.

- Par application, les installations à grande échelle utilitaire ont représenté 54,0 % de la taille du marché des systèmes de montage photovoltaïques solaires en 2024, mais le solaire flottant devrait s'accélérer à un CAGR de 15,7 % d'ici 2030.

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants ont représenté 39,8 % des installations de 2024 ; les installateurs et intégrateurs enregistreront le CAGR le plus fort de 5,9 % dans un contexte de consolidation du secteur.

- Par géographie, l'Asie-Pacifique détenait 46,4 % du marché des systèmes de montage photovoltaïques solaires en 2024, tandis que l'Amérique du Nord devrait afficher le CAGR régional le plus élevé de 5,4 % sur la période 2025-2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Montage Photovoltaïques Solaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des coûts du matériel de suivi et de montage | 1.20% | Mondial ; gains précoces aux États-Unis, en Chine, en Inde | Moyen terme (2-4 ans) |

| Incitations politiques via la loi sur la réduction de l'inflation et le Pacte vert européen | 1.80% | Amérique du Nord, UE ; répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des modules bifaciaux et grand format | 0.90% | Mondial ; projets à grande échelle utilitaire | Moyen terme (2-4 ans) |

| Structures réglables adaptées à l'agrivoltaïque | 0.60% | Cœur Asie-Pacifique ; expansion vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Systèmes surélevés résistants aux typhons | 0.40% | Asie du Sud-Est, Caraïbes, îles du Pacifique | Moyen terme (2-4 ans) |

| Mandats de durabilité des entreprises | 0.70% | Mondial ; portés par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Baisse des Coûts du Matériel de Suivi et de Montage Stimule l'Expansion du Marché

Les avantages d'échelle de fabrication ont propulsé les expéditions mondiales de systèmes de suivi à 92 GW en 2023 et sont en bonne voie pour 752 GW d'ajouts cumulés sur la période 2024-2030.[2]PV Tech, "Classement mondial des expéditions de systèmes de suivi 2023," pv-tech.org GameChange Solar, basée aux États-Unis, a étendu sa capacité nationale à 35 GW par an tout en introduisant des algorithmes de mise en position de sécurité qui réduisent le risque opérationnel. Le système de suivi en acier bas carbone de Nextracker réduit le carbone incorporé de 35 %, s'alignant sur les critères d'approvisionnement émergents.[3]Nextracker, "Lancement du système de suivi en acier bas carbone," nextracker.com Ces améliorations renforcent le marché des systèmes de montage photovoltaïques solaires en réduisant les coûts installés et en améliorant la bancabilité.

Les Incitations Politiques Accélèrent la Fabrication et le Déploiement Nationaux

Les crédits 45X de la loi sur la réduction de l'inflation, assortis d'un bonus de 10 % pour le contenu national, ont propulsé les premières livraisons de systèmes de suivi fabriqués à 100 % aux États-Unis en décembre 2024. En Europe, la loi sur l'industrie zéro émission nette et la Charte solaire visent 30 GW de fabrication et imposent des installations en toiture sur les nouveaux bâtiments à partir de 2026, ajoutant 150 à 200 GW de demande. Des fournisseurs de systèmes de montage tels qu'IronRidge et PanelClaw publient des guides sur le contenu national, renforçant les chaînes d'approvisionnement localisées qui élargissent le marché des systèmes de montage photovoltaïques solaires.

L'Essor des Modules Bifaciaux et Grand Format Redéfinit les Exigences de Montage

La pénétration des modules bifaciaux atteindra 90 % en une décennie, avec des gains de rendement énergétique allant jusqu'à 4,4 % par rapport aux systèmes monofaciaux. Les hauteurs de montage, l'ombrage de la face arrière et l'optimisation de l'albédo dictent désormais la conception structurelle. Les entreprises fournissent des rails renforcés pour les panneaux grand format de 715 W, répondant aux charges de vent et de neige plus élevées tout en préservant la résistance aux micro-fissures.

Les Structures Réglables Adaptées à l'Agrivoltaïque Permettent un Double Usage des Terres

Les systèmes de suivi surélevés permettent la culture simultanée de cultures et la production solaire, ajoutant un revenu agricole annuel potentiel de 142 000 USD provenant de la vente combinée de produits agricoles et d'électricité. Des logiciels de conception propriétaires tels que TopoSmart™ de GameChange Solar adaptent les conceptions aux terrains irréguliers, aidant le marché des systèmes de montage photovoltaïques solaires à pénétrer les régions rurales où les parties prenantes agricoles exigent une valeur à double usage.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de l'acier et de l'aluminium | −0.8% | Mondial ; plus marquée dans les marchés émergents | Court terme (≤ 2 ans) |

| Contraintes d'acquisition foncière | −1.1% | Amérique du Nord, UE, Inde | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance pour les défaillances des systèmes de suivi | −0.6% | Amérique du Nord, Australie, zones de météo sévère | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en motoréducteurs et contrôleurs | −0.5% | Mondial ; concentré dans le pôle d'approvisionnement Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix de l'Acier et de l'Aluminium Pèse sur l'Économie des Projets

Les fluctuations des matières premières se répercutent directement sur les nomenclatures des systèmes de montage, comprimant les marges malgré les exemptions tarifaires de la Section 232 pour de nombreux composants solaires. Les producteurs diversifient leurs fournisseurs et testent des substituts composites, mais la couverture des prix reste limitée, maintenant une incertitude de coûts à court terme pour le marché des systèmes de montage photovoltaïques solaires.

Les Contraintes d'Acquisition Foncière Limitent le Développement à Grande Échelle

Les développeurs en Inde signalent des difficultés à assembler des parcelles contiguës de plus de 100 MW, tandis qu'un tiers des demandes d'implantation aux États-Unis ont été annulées pour des raisons d'opposition communautaire. Les parcs solaires avec des terrains pré-approuvés gagnent en popularité, bien que les retards d'autorisation allongent encore les délais des projets et plafonnent la taille du marché adressable des systèmes de montage photovoltaïques solaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Systèmes de Suivi Gagnent en Dynamisme Malgré la Dominance du Fixe

Les systèmes de montage fixes ont conservé une part de 60,9 % du secteur des systèmes de montage photovoltaïques solaires en 2024, en raison de la popularité rentable de l'inclinaison fixe pour les toitures ; les systèmes de montage à suivi ont enregistré les perspectives de CAGR les plus rapides à 5,3 %. La croissance du segment est liée à des gains de production d'énergie de 12 à 20 % dans des conditions climatiques standard.[4] Les variantes à double axe, bien que plus coûteuses, offrent jusqu'à 45 % d'augmentation de la production dans les zones à fort ensoleillement, soutenant une demande de niche.

L'innovation continue, comme les commandes sans fil SkyLink d'Array et les protocoles automatiques de mise en position de sécurité, dissipe les doutes sur la fiabilité, encourageant des portefeuilles hybrides qui mélangent fixe et suivi dans les portefeuilles utilitaires. Les projets sur terrain accidenté adoptent les modules à ajustement latéral OmniTrack™ pour contourner les travaux de terrassement coûteux, réduisant les travaux de génie civil de près de 20 %. Le marché des systèmes de montage photovoltaïques solaires en bénéficie à mesure que les développeurs remplacent les rangées fixes par des systèmes de suivi sur les sites riches en terres.

Par Matériau : La Croissance de l'Acier Défie la Suprématie de l'Aluminium

L'aluminium a capté 71,5 % des installations de 2024 en raison de sa légèreté, de sa résistance à la corrosion et des limites structurelles des toitures. L'acier, cependant, est prévu pour un CAGR de 6,2 % jusqu'en 2030, car les mégaprojets au sol privilégient la résistance à la traction et le coût initial plus faible par tonne.

Les assemblages hybrides associent des fondations en acier à des rails en aluminium, combinant économies de poids et résistance pour les modules plus grands de 2×1,3 m. Le fer galvanisé reste une option économique avec de faibles coûts de main-d'œuvre, tandis que les polymères renforcés de fibres font leur apparition sur les marchés côtiers pour la protection contre les embruns salins. Ces évolutions diversifient les chaînes d'approvisionnement et élargissent le marché des systèmes de montage photovoltaïques solaires.

Par Compatibilité Technologique : La Dominance du Silicium Cristallin Face à la Disruption du Bifacial

Les panneaux en silicium cristallin équipaient plus de 93,2 % des expéditions de systèmes de montage en 2024, consolidant les économies d'échelle sur l'ensemble du marché des systèmes de montage photovoltaïques solaires. Pourtant, les conceptions bifaciales croissent de 10,5 % par an, poussant les fabricants à augmenter les hauteurs de dégagement et à minimiser l'ombrage arrière.

Les modules verre-verre nécessitent un serrage plus doux pour éviter les micro-fissures, ce qui incite à des solutions de fixation par les bords qui laissent la face arrière intacte. La couche mince maintient des positions dans les toitures commerciales légères, où des stratifiés flexibles adhèrent directement sans fixation pénétrante. Le matériel adaptable soutient la résilience du secteur des systèmes de montage photovoltaïques solaires face aux évolutions technologiques.

Par Application : Le Solaire Flottant Perturbe le Leadership à Grande Échelle Utilitaire

Les projets à grande échelle utilitaire ont représenté 54,0 % du déploiement de 2024, soutenus par la baisse des prix des systèmes de suivi et la rationalisation des achats. Le solaire flottant devrait progresser à un CAGR de 15,7 %, dépassant 77 GW d'ici 2033, alors que les réservoirs, les mines à ciel ouvert et les barrages hydroélectriques accueillent des installations photovoltaïques co-localisées.

Les systèmes flottants peuvent réduire la température des modules de 5 °C, permettant jusqu'à 4 % d'amélioration du rendement. Les amarres, les ancrages et les fixations résistantes à la corrosion deviennent des paramètres de conception critiques, stimulant les fournisseurs spécialisés et élargissant la taille du marché des systèmes de montage photovoltaïques solaires pour les environnements aquatiques.

Par Utilisateur Final : L'Intégration des Installateurs Accélère la Consolidation du Marché

Les services publics et les producteurs d'électricité indépendants détenaient 39,8 % du volume de 2024, exploitant leur échelle pour obtenir des garanties bancables. Les installateurs et intégrateurs surpasseront ce rythme avec un CAGR de 5,9 % à mesure que l'intégration verticale et les fusions-acquisitions leur permettront de capter de la valeur tout au long de l'ingénierie, de l'approvisionnement et de la construction.

Les marchés publics gouvernementaux et de défense appliquent des normes résistantes aux typhons, ouvrant des niches à haute spécification. Les toitures commerciales progressent régulièrement sous l'effet des engagements de durabilité, tandis que l'adoption résidentielle se modère dans un contexte de coûts d'emprunt plus élevés, orientant le marché des systèmes de montage photovoltaïques solaires vers des centres de demande diversifiés.

Analyse Géographique

L'Asie-Pacifique a conservé une part de marché de 46,4 % des systèmes de montage photovoltaïques solaires en 2024 et progresse à un CAGR de 5,1 % jusqu'en 2030. La Chine seule a installé plus de 240 GW en 2024, s'appuyant sur des commandes colossales de systèmes de suivi satisfaites par des usines nationales agrandies. La trajectoire de l'Inde vers une capacité catalytique de 500 GW d'ici 2030 élargit la demande de systèmes de montage adaptés à l'agrivoltaïque sur les terres agricoles arides. Les politiques régionales stimulent également le solaire flottant pour atténuer la pénurie de terres, avec des projets en Indonésie et aux Philippines dépassant chacun 100 MW.

L'Amérique du Nord se distingue par la relocalisation induite par les politiques. Le bonus de contenu national de la loi sur la réduction de l'inflation pousse des fournisseurs tels que Nextracker à porter la capacité américaine à 4 GW par an. L'opposition à l'utilisation des terres et les retards d'interconnexion ralentissent certains projets, mais les accords d'énergie solaire communautaire et les contrats d'achat d'entreprises maintiennent des installations robustes. Les ajustements de la mesure du net metering provincial au Canada et les ajustements du plafond de production distribuée au Mexique maintiennent une croissance modérée dans les segments résidentiel et commercial et industriel.

La loi européenne sur l'industrie zéro émission nette oriente la politique vers l'autonomie stratégique, réservant 30 GW de fabrication régionale d'ici 2030 et imposant des mandats en toiture à partir de 2026. La France, l'Espagne et l'Allemagne se tournent vers l'agrivoltaïque à base de systèmes de suivi pour équilibrer la sécurité alimentaire et les objectifs d'énergie propre. Les membres d'Europe de l'Est, quant à eux, adoptent des régimes d'autorisation simplifiés qui accélèrent les rénovations de toitures et ajoutent de la profondeur au marché des systèmes de montage photovoltaïques solaires. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent collectivement à des parts croissantes en attirant la fabrication locale et des projets désertiques à gigaéchelle, diversifiant les chaînes d'approvisionnement au-delà de leur base historique centrée sur l'Asie.

Paysage Concurrentiel

Le marché des systèmes de montage photovoltaïques solaires présente une concentration modérée. Nextracker, Array Technologies et GameChange Solar détiennent collectivement environ 55 à 60 % de la part mondiale, s'appuyant sur une conception intégrée, une échelle de fabrication et un logiciel robuste de bilan de système. Les algorithmes SmartTrack™ brevetés de Nextracker offrent jusqu'à 6 % de gains énergétiques, tandis que son programme d'acier bas carbone séduit les investisseurs ayant des objectifs d'émissions de portée 3.

Array Technologies s'est développée verticalement avec son acquisition d'APA Solar en 2025, ajoutant des fondations d'ingénierie qui débloquent les projets sur sols rocheux et élargissent les offres à inclinaison fixe. GameChange Solar cible les régions émergentes, doublant la capacité saoudienne à 6 GW et exécutant un contrat de 450 MW à Oman lié à des projets d'ammoniac vert, en mettant l'accent sur l'efficacité de la fabrication de masse.

Les acteurs de second rang tels que PV Hardware, Arctech, Soltec et STI Norland rivalisent sur la proximité régionale, les cadres flottants spécialisés ou les systèmes de suivi à double rangée. Les fusions-acquisitions persistent alors que le capital-investissement soutient des regroupements de plateformes comme l'acquisition de Schletter par Enstall. Sur le marché des systèmes de montage photovoltaïques solaires, les exigences en matière de contenu national, de reporting ESG et de résilience aux conditions météorologiques extrêmes redéfinissent les critères concurrentiels, passant du fournisseur au coût le plus bas vers une performance globale en matière de risque, de qualité et de durabilité dans l'ensemble du secteur des systèmes de montage photovoltaïques solaires.

Leaders du Secteur des Systèmes de Montage Photovoltaïques Solaires

Nextracker Inc.

Array Technologies Inc.

Arctech Solar Holding Co., Ltd.

Soltec Power Holdings

PVHardware (PVH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : GameChange Solar a sécurisé une fourniture de 450 MWc de Genius Tracker™ pour le projet d'ammoniac vert d'Oman.

- Juin 2025 : Array Technologies a acquis APA Solar Foundations pour 179 millions USD.

- Juin 2025 : GameChange Solar a doublé sa capacité d'usine de systèmes de suivi en Arabie Saoudite à 6 GW.

- Mai 2025 : Nextracker a affiché un chiffre d'affaires de 720 millions USD au premier trimestre de l'exercice 2025 grâce aux livraisons américaines portées par la loi sur la réduction de l'inflation.

Portée du Rapport Mondial sur le Marché des Systèmes de Montage Photovoltaïques Solaires

| Systèmes de Montage Fixes |

| Systèmes de Montage à Suivi |

| Aluminium |

| Acier |

| Fer Galvanisé |

| Autres (Composites, Polymères) |

| Modules Photovoltaïques en Silicium Cristallin |

| Modules Photovoltaïques à Couche Mince |

| Panneaux Solaires Bifaciaux |

| Autres |

| Résidentiel |

| Commercial et Industriel |

| Grande Échelle Utilitaire |

| Applications Hors Réseau |

| Installations Solaires Flottantes |

| Entreprises EPC |

| Développeurs de Projets Solaires |

| Installateurs et Intégrateurs |

| Services Publics et Producteurs d'Électricité Indépendants |

| Gouvernement et Défense |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Systèmes de Montage Fixes | |

| Systèmes de Montage à Suivi | ||

| Par Matériau | Aluminium | |

| Acier | ||

| Fer Galvanisé | ||

| Autres (Composites, Polymères) | ||

| Par Compatibilité Technologique | Modules Photovoltaïques en Silicium Cristallin | |

| Modules Photovoltaïques à Couche Mince | ||

| Panneaux Solaires Bifaciaux | ||

| Autres | ||

| Par Application | Résidentiel | |

| Commercial et Industriel | ||

| Grande Échelle Utilitaire | ||

| Applications Hors Réseau | ||

| Installations Solaires Flottantes | ||

| Par Utilisateur Final | Entreprises EPC | |

| Développeurs de Projets Solaires | ||

| Installateurs et Intégrateurs | ||

| Services Publics et Producteurs d'Électricité Indépendants | ||

| Gouvernement et Défense | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des systèmes de montage photovoltaïques solaires d'ici 2030 ?

Il est prévu qu'il atteigne 55,14 milliards USD, contre 43,89 milliards USD en 2025.

Quelle région mène la demande en matériel de montage ?

L'Asie-Pacifique détenait 46,4 % des installations mondiales en 2024 et reste le moteur de croissance jusqu'en 2030.

Pourquoi les systèmes de suivi gagnent-ils des parts de marché ?

Les systèmes de suivi à axe unique ajoutent 12 à 25 % de production d'énergie et bénéficient désormais de coûts matériels plus faibles et de commandes avancées.

À quelle vitesse le solaire flottant va-t-il croître ?

Le segment est prévu pour un CAGR de 15,7 % et devrait dépasser 77 GW de capacité d'ici 2033.

Qu'est-ce qui stimule la demande d'acier dans les structures de montage ?

Les grands projets au sol privilégient l'acier pour sa résistance et son coût, soutenant un CAGR de 6,2 % pour le segment matériau.

Comment les politiques influencent-elles la production nationale ?

Les incitations de la loi américaine sur la réduction de l'inflation et de la loi européenne sur l'industrie zéro émission nette poussent les fabricants à ouvrir des usines locales et à se qualifier pour des crédits d'impôt bonifiés.

Dernière mise à jour de la page le: