Taille et part du marché des onduleurs solaires photovoltaïques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.24 Milliards de dollars |

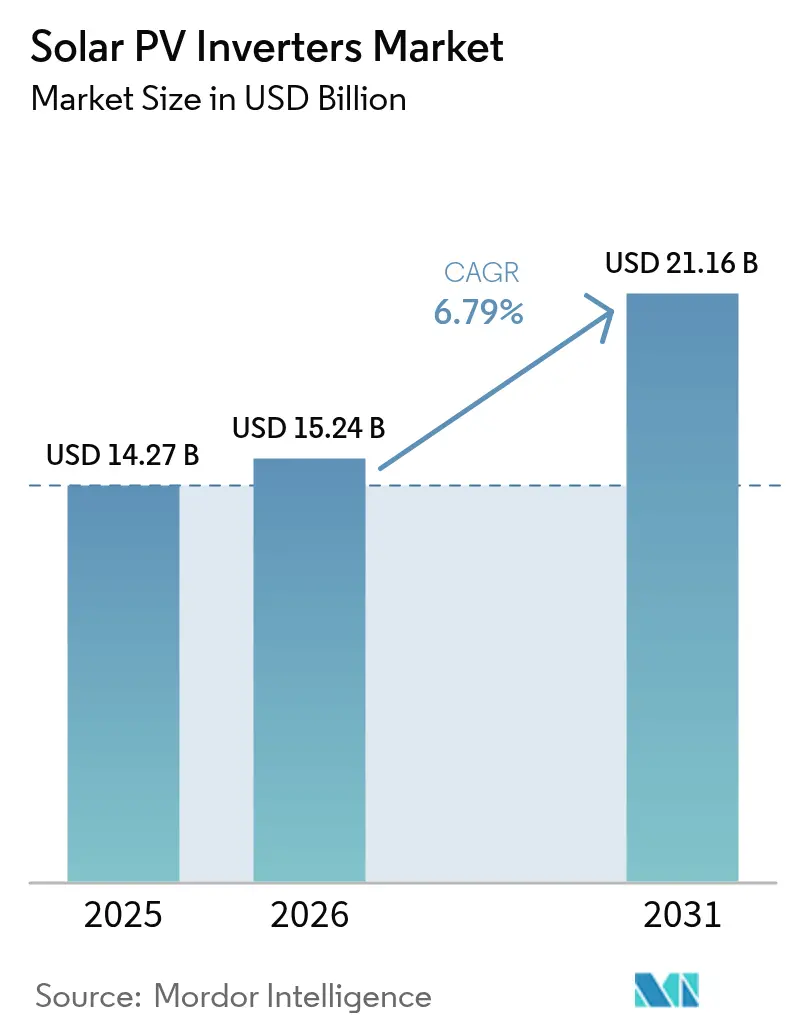

| Taille du Marché (2031) | 21.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des onduleurs solaires photovoltaïques par Mordor Intelligence

La taille du marché des onduleurs solaires photovoltaïques devrait passer de 14,27 milliards USD en 2025 à 15,24 milliards USD en 2026 et devrait atteindre 21,16 milliards USD d'ici 2031, à un TCAC de 6,79 % sur la période 2026-2031.

L'expansion du marché est soutenue par une évolution de la simple conversion courant continu vers courant alternatif vers des solutions intelligentes de formation de réseau qui préservent la qualité de l'énergie et ouvrent de nouvelles sources de revenus pour les propriétaires. L'Asie-Pacifique ancre la demande mondiale, mais le Moyen-Orient est désormais le territoire à la croissance la plus rapide, à mesure que les grands projets de services publics s'articulent avec les programmes de modernisation du réseau. Les cycles de remplacement robustes au Japon, les obligations d'installation de panneaux solaires en toiture en Inde et les conceptions à haute tension aux États-Unis et en Europe amplifient les volumes unitaires à court terme, tandis que les pénuries persistantes de composants SiC/IGBT et la hausse de l'écrêtement en Chine tempèrent le rythme d'expansion. Malgré ces vents contraires, la tarification premium des fonctions avancées de soutien au réseau maintient le chiffre d'affaires agrégé à la hausse sur le marché des onduleurs solaires photovoltaïques [1]GE Vernova, "Présentation de la plateforme d'onduleurs solaires 2 000 V," gevernova.com.

Principaux enseignements du rapport

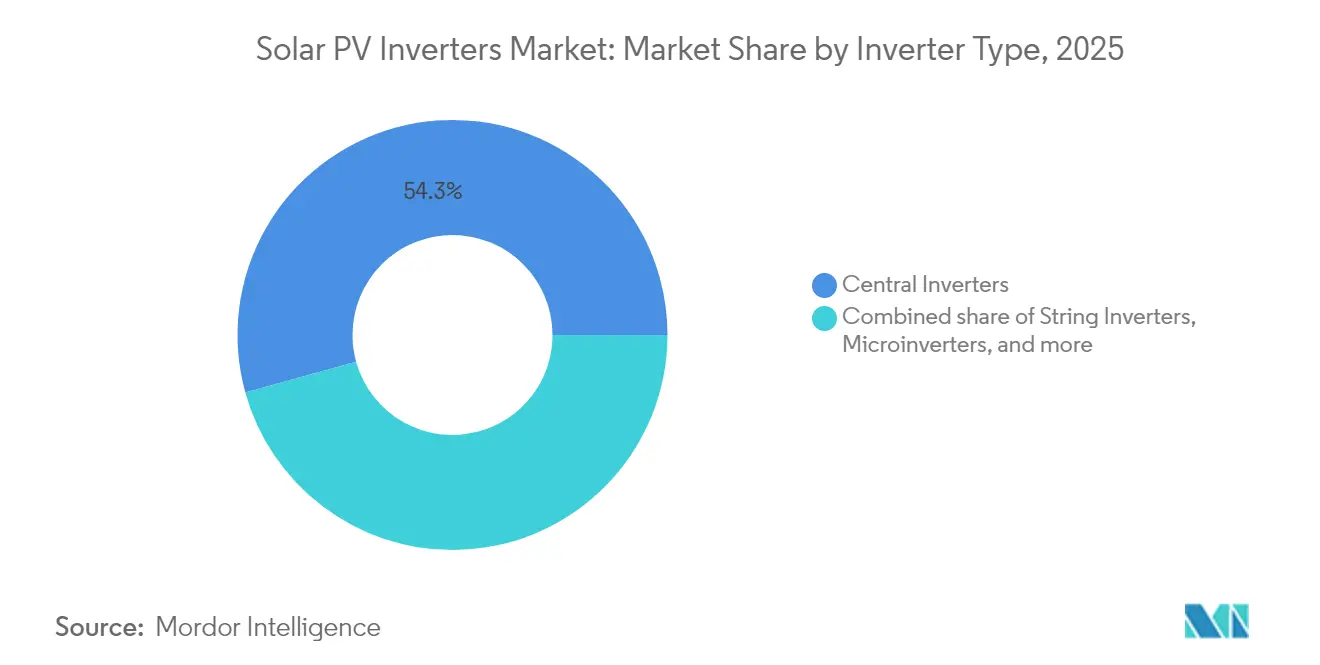

- Par type d'onduleur, les systèmes centraux ont représenté 54,30 % du chiffre d'affaires en 2025, tandis que les micro-onduleurs devraient enregistrer le TCAC le plus rapide, à 7,96 %, d'ici 2031.

- Par application, les installations à l'échelle des services publics ont représenté 62,25 % de la taille du marché des onduleurs solaires photovoltaïques en 2025, tandis que le résidentiel devrait croître à un TCAC de 7,45 % jusqu'en 2031.

- Par phase, les unités triphasées ont dominé avec 71,20 % de la part de marché des onduleurs solaires photovoltaïques en 2025 ; le monophasé devrait afficher un TCAC de 7,05 % entre 2026 et 2031.

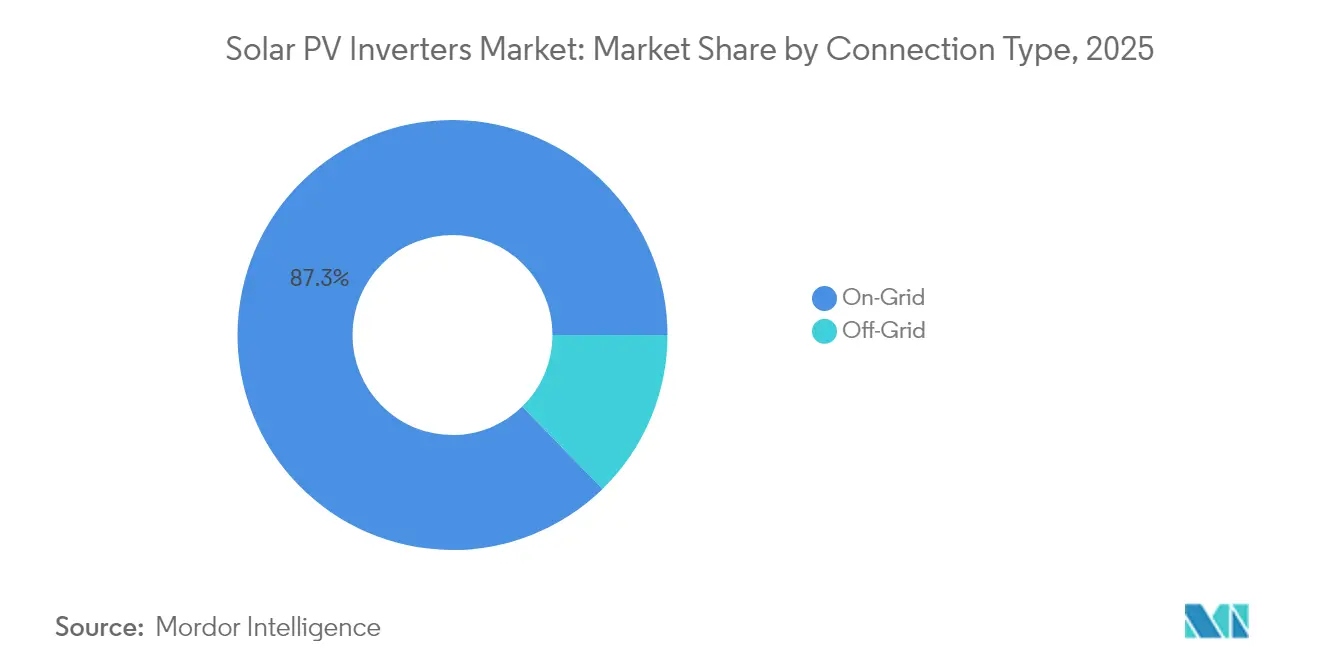

- Par type de connexion, les conceptions raccordées au réseau ont capté 87,30 % du chiffre d'affaires en 2025, tandis que les solutions hors réseau devraient se développer à un TCAC de 8,32 % jusqu'en 2031.

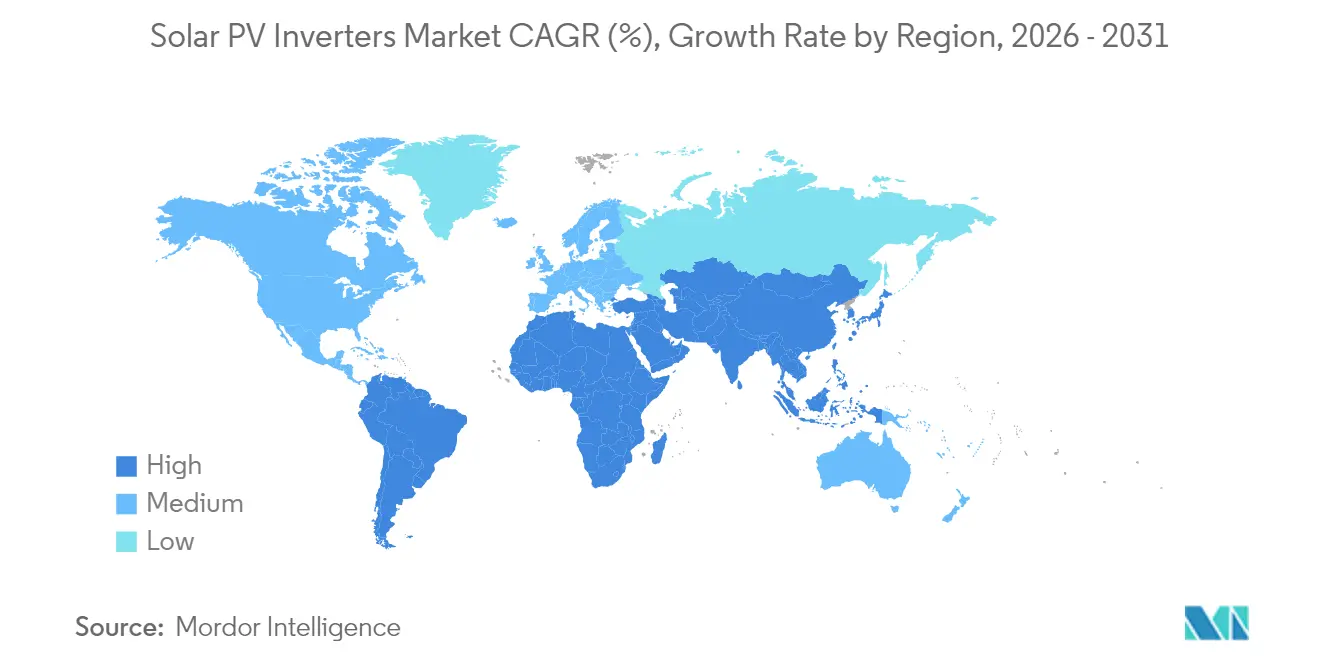

- Par géographie, l'Asie-Pacifique a représenté 54,40 % des expéditions mondiales en 2025 ; le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 9,31 % jusqu'en 2031.

- Au niveau des entreprises : les dix plus grands fournisseurs ont collectivement contrôlé une part majeure du chiffre d'affaires 2024, reflétant un paysage très concentré qui élève les barrières à l'entrée pour les nouveaux acteurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des onduleurs solaires photovoltaïques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des onduleurs de chaîne haute tension 1 500 V dans les projets à l'échelle des services publics (États-Unis, Espagne) | +1.2% | Mondial, avec concentration aux États-Unis et en Espagne | Moyen terme (2 à 4 ans) |

| Obligations réglementaires d'installation solaire en toiture dans les bâtiments commerciaux en Inde stimulant la demande d'onduleurs ≤ 100 kW | +0.8% | Inde, avec des retombées en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Cycle de remplacement agressif des onduleurs installés lors du boom des tarifs de rachat au Japon entre 2012 et 2016 | +0.6% | Japon, avec des enseignements pour les marchés pionniers | Moyen terme (2 à 4 ans) |

| Intégration de fonctions avancées de soutien au réseau faisant augmenter les prix de vente moyens en Europe | +0.9% | Europe, avec extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des solutions hybrides photovoltaïques et de stockage stimulant les onduleurs bidirectionnels en Australie | +0.7% | Australie, avec réplication sur les marchés bénéficiant d'incitations aux batteries | Moyen terme (2 à 4 ans) |

| Incitations à la localisation au Brésil encourageant la fabrication nationale d'onduleurs centraux | +0.4% | Brésil, avec expansion potentielle vers l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des onduleurs de chaîne haute tension 1 500 V dans les projets à l'échelle des services publics (États-Unis, Espagne)

Les développeurs de projets de services publics spécifient de plus en plus des architectures courant continu à 1 500 V — et pilotent des architectures à 2 000 V — pour réduire les coûts d'équilibre du système et augmenter la densité de puissance. La plateforme 2 000 V de GE Vernova illustre un gain de production de 30 % qui réduit les coûts nivelés de l'énergie. Cette migration en tension rend les installations 1 000 V économiquement obsolètes sur les nouveaux sites et stimule les projets de modernisation, notamment là où les contraintes foncières et la capacité du réseau permettent des blocs de plus grande taille. La demande accrue en semi-conducteurs s'ensuit, resserrant l'approvisionnement en composants SiC et élevant l'importance stratégique de l'expertise en conception thermique parmi les marques leaders.

Obligations réglementaires d'installation solaire en toiture dans les bâtiments commerciaux en Inde stimulant la demande d'onduleurs ≤ 100 kW

La politique indienne oblige les bâtiments commerciaux neufs et existants à installer des installations solaires en toiture, générant un besoin soutenu d'onduleurs ≤ 100 kW. Des ajouts record de 4 GW au cours de l'exercice 2024 témoignent de l'ampleur de l'opportunité [2]Institute for Energy Economics and Financial Analysis, "Mise à jour sur le solaire en toiture en Inde 2024," ieefa.org. Les fabricants nationaux bénéficient des objectifs de substitution aux importations intégrés dans le programme de construction de 110 GW de cellules et modules d'ici 2026, renforçant la chaîne de valeur locale. Bien que des lacunes de mise en œuvre subsistent dans plusieurs États, des pratiques d'installation standardisées créent un modèle pour une adoption résidentielle plus large.

Cycle de remplacement agressif des onduleurs installés lors du boom des tarifs de rachat au Japon entre 2012 et 2016

Les règles de prime à l'injection poussent les propriétaires de systèmes japonais à remplacer leurs onduleurs vieux d'une décennie par des unités capables de fournir de la puissance réactive et de suivre les signaux de prix en temps réel. Le mandat solaire de Tokyo pour les nouveaux bâtiments en 2025 accélère la demande d'appareils capables de réguler la tension, créant des opportunités de revenus premium. Le cycle japonais offre un modèle pour d'autres territoires photovoltaïques matures où les premières installations font face à un vieillissement synchrone et à des codes de réseau plus stricts.

Intégration de fonctions avancées de soutien au réseau faisant augmenter les prix de vente moyens en Europe

L'Europe impose désormais des onduleurs intelligants à commande à distance sur les nouveaux projets. La loi allemande Solarspitzen-Gesetz, en vigueur depuis mars 2025, limite l'injection à 60 % sauf si une capacité de contrôle avancée est déployée. L'adoption par SMA de MOSFETs SiC 2 kV dans sa plateforme centrale phare souligne le bond de performance requis pour satisfaire ces codes. Des règles similaires en Espagne, en Italie et au Royaume-Uni élèvent les prix de vente moyens sur l'ensemble du marché régional des onduleurs solaires photovoltaïques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes et volatilité des prix des modules de puissance SiC/IGBT à fort courant | -1.4% | Mondial, avec un impact aigu dans les segments premium | Court terme (≤ 2 ans) |

| Hausse de l'écrêtement dans le nord-ouest de la Chine freinant les commandes d'onduleurs centraux | -0.9% | Chine, avec des effets de contagion sur les prix mondiaux | Moyen terme (2 à 4 ans) |

| Fragmentation des codes d'interconnexion aux États-Unis alourdissant les coûts de certification | -0.6% | États-Unis, avec un impact indirect sur les normes mondiales | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité incendie sur les circuits courant continu en toiture ralentissant l'adoption des micro-onduleurs en Allemagne | -0.4% | Allemagne et Union européenne, avec propagation potentielle à d'autres marchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes et volatilité des prix des modules de puissance SiC/IGBT à fort courant

La tension sur l'approvisionnement en plaquettes SiC continue de contraindre les onduleurs à haute efficacité et d'amplifier les coûts des nomenclatures. Les difficultés financières de Wolfspeed accentuent les perceptions de risque, tandis que le passage d'Infineon aux plaquettes SiC 200 mm économiques annonce un soulagement à partir de 2026 [3]Infineon Technologies AG, "Lancement du déploiement des plaquettes SiC 200 mm," infineon.com. Les producteurs européens et nord-américains, dépendants des semi-conducteurs avancés pour la fonctionnalité de formation de réseau, subissent une compression de marge plus prononcée que leurs homologues chinois intégrés verticalement, capables de se replier sur des alternatives en silicium.

Hausse de l'écrêtement dans le nord-ouest de la Chine freinant les commandes d'onduleurs centraux

L'écrêtement dans le nord-ouest de la Chine pourrait passer de 2,4 % en 2023 à 10 % d'ici 2030. Les grands actifs de services publics font face à une érosion des revenus, contraignant les développeurs à reporter ou redimensionner les projets et à réduire les commandes d'unités centrales. La tarification basée sur le marché pour l'électricité renouvelable, effective depuis juin 2025, intensifie la concurrence pour la capacité du réseau. Un programme national de construction de stockage pourrait atténuer les risques à long terme, mais les carnets de commandes à court terme restent vulnérables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'onduleur : les micro-onduleurs gagnent en dynamisme

Les unités centrales ont conservé une part de chiffre d'affaires de 54,30 % en 2025, mais les micro-onduleurs devraient croître à un TCAC de 7,96 % à mesure que l'électronique au niveau du module dépasse la niche des premiers adoptants. Enphase a expédié plus de 6,5 millions de micro-onduleurs domestiques en 2025, satisfaisant aux critères de localisation américains et soulignant l'échelle commerciale du segment. Le marché des onduleurs solaires photovoltaïques récompense les entreprises qui combinent conception de circuits intégrés spécifiques à une application, données sans fil et ingénierie thermique dans un encombrement miniature. Les architectures centrales font désormais face à une demande stagnante en Chine en raison de l'écrêtement, mais restent ancrées dans les projets de services publics ailleurs, notamment là où les contrôles au niveau de la centrale et le coût d'investissement compétitif restent des priorités.

L'intensité concurrentielle est prononcée dans la microélectronique ; les barrières proviennent de la sophistication des microprogrammes et des certifications de sécurité plutôt que du coût brut du matériel. Par conséquent, les entrants à bas prix peinent à suivre le rythme des déploiements rapides de fonctionnalités telles que l'arrêt rapide et les modes d'interface batterie. Malgré une croissance robuste des volumes, les micro-onduleurs ne devraient pas éclipser les plateformes de chaîne avant la prochaine décennie, maintenant la diversification du marché des onduleurs solaires photovoltaïques par architecture.

Par application : la demande des prosommateurs réduit l'écart

Les centrales de services publics ont capté 62,25 % des expéditions de 2025, reflétant d'importants pipelines de projets verrouillés dans le cadre de contrats d'achat d'électricité à long terme. Néanmoins, les systèmes résidentiels devraient se développer de 7,45 % par an à mesure que les services réseau et les cadres de facturation nette améliorent l'économie des ménages. Le programme Pradhan Mantri Surya Ghar de l'Inde vise 30 GW d'installations solaires en toiture d'ici mars 2027, tandis que la tendance australienne aux ajouts de batteries augmente les taux d'attachement. Les toitures commerciales bénéficient de la vague du mandat indien sur le solaire en toiture, mais font face à des conditions de financement prudentes dans d'autres régions qui allongent les délais de retour sur investissement.

Les prosommateurs accordent de plus en plus de valeur à la capacité bidirectionnelle et à la résilience en mode îloté, incitant les équipementiers d'onduleurs à intégrer la logique de contrôle des batteries. La hausse des prix de vente moyens qui en résulte compense le ralentissement de la croissance des installations macroéconomiques, soutenant la progression globale du chiffre d'affaires sur le marché des onduleurs solaires photovoltaïques. Les développeurs de services publics, quant à eux, se concentrent sur les plateformes 1 500 V et 2 000 V, en les couplant avec des fonctionnalités similaires aux STATCOM pour satisfaire aux exigences de conformité aux codes de réseau plus stricts.

Par phase : l'échelle résidentielle stimule l'adoption du monophasé

Les machines triphasées ont représenté 71,20 % du chiffre d'affaires 2025, ancrées dans les toitures commerciales et les installations de services publics. Les unités monophasées, cependant, affichent un TCAC de 7,05 % à mesure que les volumes résidentiels augmentent en Europe, en Inde et en Australie. L'approbation gouvernementale des kits solaires pour balcons jusqu'à 800 W en Allemagne illustre comment les conceptions prêtes à l'emploi créent une croissance de capacité à la base. À l'avenir, les grandes maisons américaines et les complexes japonais pourraient nécessiter des solutions quasi triphasées, brouillant les frontières historiques entre les deux catégories.

La réduction des coûts des cartes de contrôle numérique et des étages de puissance permet aux produits monophasés d'intégrer des algorithmes avancés de formation de réseau. Cette capacité réduit les fluctuations de tension, améliorant l'acceptation parmi les opérateurs de réseaux de distribution. Les équipementiers qui standardisent des plateformes modulaires sur les deux variantes de phase devraient capturer des synergies intersegments tout en maîtrisant la nomenclature.

Par type de connexion : la flexibilité hybride élargit les niches hors réseau

Les architectures raccordées au réseau ont maintenu une part de 87,30 % en 2025, soutenues par les cadres de comptage net et d'injection. Les solutions hors réseau, dont la croissance annuelle est projetée à 8,32 %, trouvent un écho dans l'électrification de l'Afrique subsaharienne et les camps miniers isolés qui exigent une autonomie vis-à-vis des réseaux fragiles. La baisse des coûts des batteries lithium-ion et les combinés onduleur-chargeur robustifiés simplifient le déploiement, bien que la maintenance et le coût d'investissement initial freinent encore une adoption généralisée.

Les systèmes hybrides qui basculent de manière transparente entre les modes raccordé au réseau et îloté chevauchent les deux segments. Ils satisfont aux attentes en matière d'alimentation de secours dans les régions sujettes aux pannes telles que la Californie, tout en captant des revenus de réponse à la demande lorsqu'ils sont connectés au réseau. Par conséquent, les feuilles de route des microprogrammes d'onduleurs privilégient la capacité multimode comme référence plutôt que comme mise à niveau optionnelle, renforçant la capture de valeur sur le marché des onduleurs solaires photovoltaïques.

Analyse géographique

L'Asie-Pacifique a généré 54,40 % des expéditions de 2025, soutenue par la chaîne d'approvisionnement intégrée verticalement de la Chine et la dynamique de déploiement en toiture portée par les politiques indiennes. Bien que le nouveau régime tarifaire basé sur le marché en Chine puisse ralentir les nouvelles installations, la résilience des volumes provient des modernisations qui intègrent le stockage et des chaînes à plus haute tension. La capacité de fabrication de l'Inde, devant atteindre 110 GW d'ici 2026, resserre les boucles d'approvisionnement nationales et protège le marché local des onduleurs solaires photovoltaïques de la volatilité des importations, bien que les disparités régionales dans l'exécution réglementaire tempèrent les gains immédiats.

Le Moyen-Orient, affichant le TCAC le plus rapide à 9,31 % jusqu'en 2031, aligne des projets à l'échelle du gigawatt avec des plans de diversification économique. Les conditions désertiques difficiles stimulent la demande de conceptions à haute température de déclassement, ouvrant des niches pour les équipementiers européens spécialisés dans les solutions en armoires étanches. Les efforts de renforcement du réseau en Arabie saoudite et aux Émirats arabes unis élèvent les spécifications de tenue aux creux de tension et de gestion de la puissance réactive, poussant les fournisseurs à certifier leurs produits selon des référentiels de services publics plus stricts. L'Amérique du Nord et l'Europe opèrent sur une base installée mature où les cycles de remplacement et de modernisation dominent la demande incrémentale. Les crédits de contenu domestique de la loi américaine sur la réduction de l'inflation accélèrent la production localisée, avec des installations au Texas, en Caroline du Sud et en Arizona visant une production annuelle bien supérieure à 30 GW d'ici 2026. La pénétration des énergies renouvelables dépassant 50 % sur des marchés tels que l'Allemagne et l'Espagne accroît la valeur des fonctionnalités de formation de réseau, permettant aux fournisseurs de répercuter des prix de vente moyens plus élevés même lorsque les volumes de nouvelles constructions plafonnent.

Paysage concurrentiel

La concentration du marché est modérément consolidée : les dix plus grands fournisseurs ont représenté une part mondiale majeure du chiffre d'affaires en 2024. Les entreprises chinoises capitalisent sur leurs avantages en termes de coûts des matériaux et leur intégration verticale de bout en bout pour dominer les segments à fort volume et sensibles aux prix. À l'inverse, les marques européennes et américaines se différencient par la sophistication de leurs microprogrammes et leur conformité aux stipulations de contenu domestique. SolarEdge, par exemple, a produit sa 250 000e unité sur son site d'Austin en juin 2025, soulignant la dynamique de montée en puissance localisée.

La rivalité technologique se concentre sur les boucles de contrôle de formation de réseau, l'interfaçage bidirectionnel et la capacité de mise à jour à distance cybersécurisée. L'intégration par SMA de MOSFETs SiC 2 kV illustre un bond vers des solutions ultra-haute tension, tandis que la gamme 2 000 V de GE Vernova cible les économies d'équilibre du système pour les grands développeurs. L'expertise en microélectronique d'Enphase offre des avantages concurrentiels dans les microprogrammes, les circuits intégrés spécifiques à une application et les protocoles de communication propriétaires, compliquant les stratégies de suiveurs rapides des entrants à bas coût.

L'activité de fusions et acquisitions se poursuit à mesure que les spécialistes des onduleurs cherchent à élargir leur portefeuille. L'acquisition de Chilicon Power par Generac en 2024 a fourni une voie immédiate vers le matériel de micro-onduleurs et la surveillance. La décision de Hoymiles d'ouvrir une usine mexicaine la même année illustre une couverture stratégique contre les incertitudes commerciales des États-Unis. Les nouveaux entrants potentiels font face à un double obstacle : des dépenses de certification élevées et une chaîne de valeur mondiale dans laquelle les fournisseurs établis occupent déjà la part du lion des listes de préqualification des services publics, renforçant les barrières élevées à l'entrée du marché des onduleurs solaires photovoltaïques.

Leaders du secteur des onduleurs solaires photovoltaïques

Huawei Technologies Co., Ltd.

Sungrow Power Supply Co., Ltd.

SMA Solar Technology AG

SolarEdge Technologies Inc.

Enphase Energy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : SolarEdge a atteint 250 000 onduleurs produits dans son usine d'Austin, créant plus de 1 000 emplois et renforçant la résilience de la chaîne d'approvisionnement aux États-Unis.

- Mai 2025 : Enphase a expédié 6,5 millions de micro-onduleurs IQ fabriqués aux États-Unis et 50 MWh de batteries depuis ses usines nationales, couvrant 80 % de ses expéditions totales de 2025.

- Avril 2025 : ROHM a annoncé l'utilisation par SMA Solar de MOSFETs SiC 2 kV dans la plateforme Sunny Central FLEX, améliorant l'efficacité des grandes installations.

- Septembre 2024 : GE Vernova a présenté un onduleur de services publics 2 000 V ; le système pilote en Amérique du Nord a augmenté la production de la centrale de 30 %.

Périmètre du rapport sur le marché mondial des onduleurs solaires photovoltaïques

Un onduleur solaire photovoltaïque est un onduleur de puissance qui convertit l'électricité en courant continu produite par un panneau solaire photovoltaïque en courant alternatif à la fréquence du réseau. Celui-ci peut être utilisé pour les réseaux électriques résidentiels et commerciaux ou par un réseau électrique local hors réseau, tel que les microréseaux.

Le marché des onduleurs solaires photovoltaïques est segmenté par type d'onduleur, application et géographie. Par type d'onduleur, le marché est segmenté en onduleurs centraux, onduleurs de chaîne et micro-onduleurs. Par application, le marché est segmenté en résidentiel, commercial et industriel, et à l'échelle des services publics. Le rapport couvre également la taille du marché et les prévisions pour les onduleurs solaires photovoltaïques dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (valeur en milliards USD).

| Onduleurs centraux |

| Onduleurs de chaîne |

| Micro-onduleurs |

| Onduleurs hybrides/prêts pour batterie |

| Monophasé |

| Triphasé |

| Raccordé au réseau |

| Hors réseau |

| Résidentiel |

| Commercial et industriel |

| À l'échelle des services publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'onduleur | Onduleurs centraux | |

| Onduleurs de chaîne | ||

| Micro-onduleurs | ||

| Onduleurs hybrides/prêts pour batterie | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par type de connexion | Raccordé au réseau | |

| Hors réseau | ||

| Par application | Résidentiel | |

| Commercial et industriel | ||

| À l'échelle des services publics | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des onduleurs solaires photovoltaïques en 2026 ?

Le marché des onduleurs solaires photovoltaïques s'élève à 15,24 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Il devrait se développer à un TCAC de 6,79 %, pour atteindre 21,16 milliards USD d'ici 2031.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique représente 54,40 % des expéditions en raison de l'échelle de fabrication de la Chine et des obligations d'installation en toiture en Inde.

Quelle topologie d'onduleur gagne le plus rapidement des parts de marché ?

Les micro-onduleurs affichent la croissance la plus rapide avec un TCAC de 7,96 %, portés par l'adoption résidentielle et la production décentralisée.

Quel est le niveau de concentration du secteur ?

Les dix plus grands fournisseurs représentent 60 % du chiffre d'affaires 2024, indiquant une forte concentration avec des barrières à l'entrée significatives.

Quelle est la principale tendance technologique qui façonne la conception des produits ?

Les capacités de formation de réseau et bidirectionnelles qui soutiennent le stockage d'énergie et les services auxiliaires dominent les feuilles de route actuelles de recherche et développement.

Dernière mise à jour de la page le: