Taille et Part du Marché du Nettoyage de Panneaux Solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 2.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Nettoyage de Panneaux Solaires par Mordor Intelligence

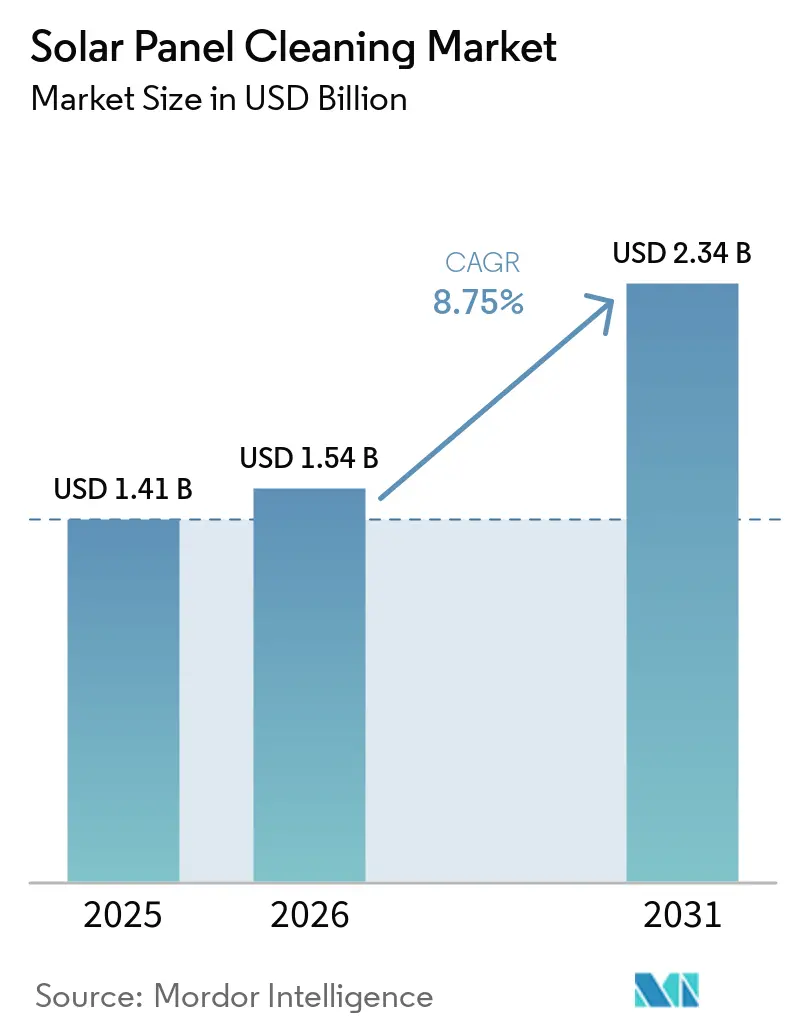

La taille du Marché du Nettoyage de Panneaux Solaires devrait s'étendre de 1,41 milliard USD en 2025 et 1,54 milliard USD en 2026 à 2,34 milliards USD d'ici 2031, enregistrant un TCAC de 8,75 % entre 2026 et 2031. L'essor des projets photovoltaïques à grande échelle dans les zones arides, les accords d'achat d'électricité d'entreprise qui pénalisent les pertes dues à l'encrassement, et les garanties de modules intégrant des indicateurs clés de performance anti-encrassement reconfigurent les décisions d'approvisionnement sur le marché du nettoyage de panneaux solaires. Les robots à brosse sèche automatisés, qui éliminent la logistique de l'eau, gagnent en dynamisme à mesure que les opérations neutres en eau deviennent un impératif ESG au Moyen-Orient, en Afrique du Nord et en Australie. L'Asie-Pacifique domine les revenus aujourd'hui et maintiendra un rythme de croissance à deux chiffres tandis que la Chine développe la fabrication robotique et que l'Inde impose des cycles de nettoyage bihebdomadaires dans les appels d'offres de parcs au niveau des États. La rivalité concurrentielle reste modérée car les cinq premiers fournisseurs ne représentent qu'environ un tiers des ventes mondiales, laissant aux spécialistes régionaux une large marge pour cibler des déploiements de niche tels que les parcs photovoltaïques flottants et les fermes agrivoltaïques.

Principaux Enseignements du Rapport

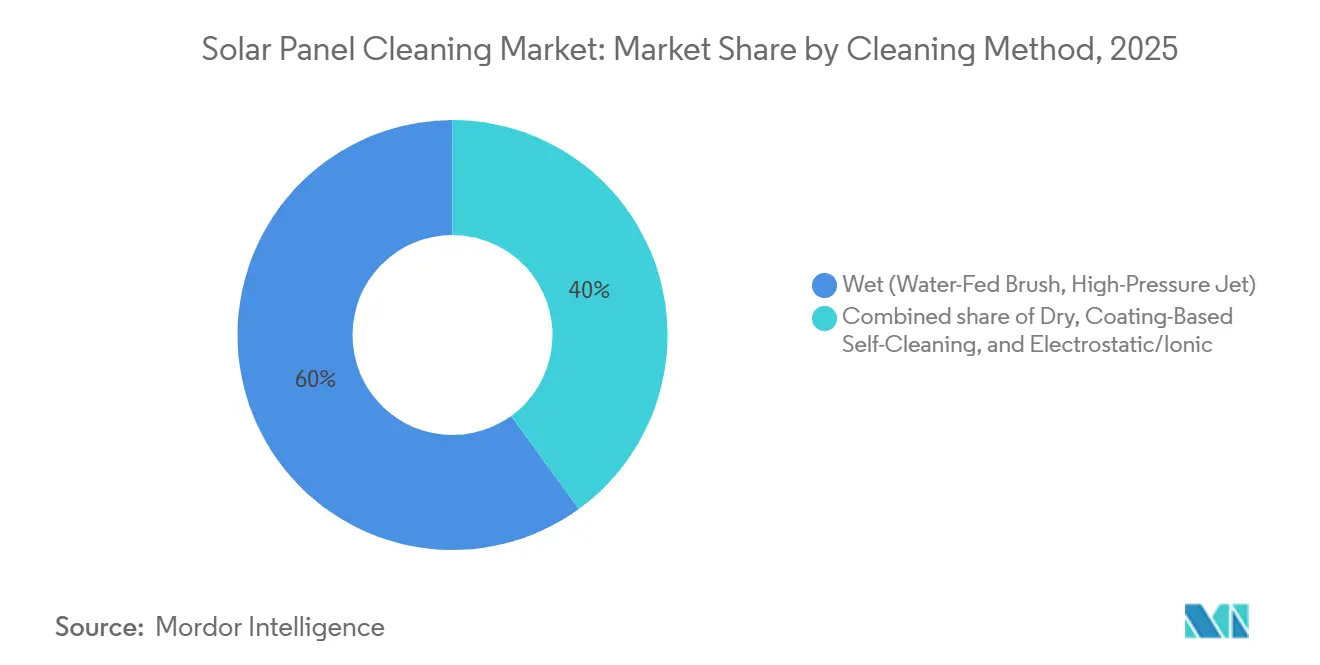

- Par méthode de nettoyage, le nettoyage humide a dominé avec une part de 60,0 % du marché du nettoyage de panneaux solaires en 2025, tandis que les systèmes secs devraient se développer à un TCAC de 11,7 % jusqu'en 2031.

- Par niveau technologique, les outils manuels représentaient 50,2 % des revenus de 2025 sur le marché du nettoyage de panneaux solaires ; les robots entièrement autonomes progressent à un TCAC de 11,4 % jusqu'en 2031.

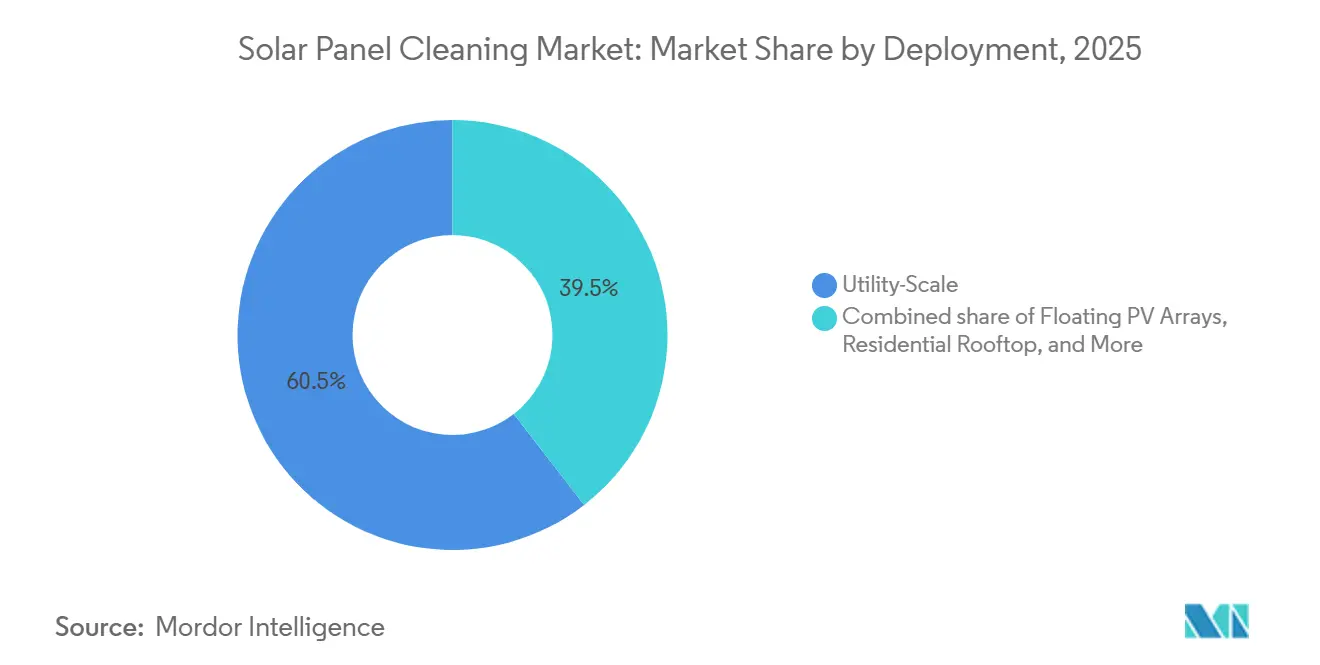

- Par déploiement, les installations à grande échelle de plus de 1 MW ont capté 60,5 % de la part du marché du nettoyage de panneaux solaires en 2025, tandis que les parcs photovoltaïques flottants afficheront le TCAC le plus rapide de 14,1 % jusqu'en 2031.

- Par modèle de service, les équipes d'exploitation et maintenance en interne détenaient 45,4 % des revenus en 2025, mais les abonnements Robot-as-a-Service devraient croître à 12,5 % annuellement jusqu'en 2031.

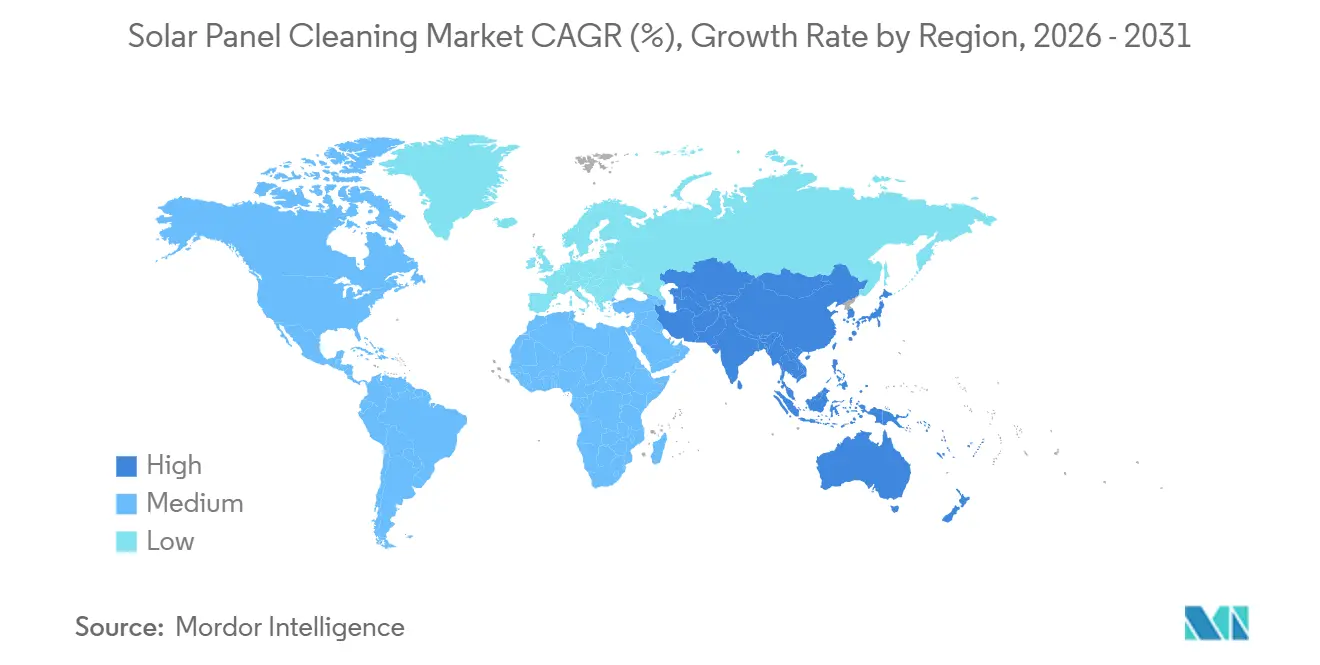

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 45,1 % à la part du marché du nettoyage de panneaux solaires en 2025 et se développe à un TCAC de 10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Nettoyage de Panneaux Solaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Développement rapide de projets photovoltaïques à grande échelle dans les zones arides | +2.5% | MENA, Australie, Sud-Ouest des États-Unis, Rajasthan (Inde) | Moyen terme (2-4 ans) |

| Contrats d'exploitation et maintenance à ratio de performance plus stricts | +1.8% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse du coût nivelé de l'énergie des systèmes robotiques à brosse sèche | +2.2% | Mondial, plus fort dans les régions à pénurie d'eau (MENA, Australie) | Moyen terme (2-4 ans) |

| Garanties de modules photovoltaïques intégrant des indicateurs clés de performance anti-encrassement | +1.5% | Mondial, porté par les fabricants de modules de premier rang | Moyen terme (2-4 ans) |

| Mandats d'exploitation et maintenance neutres en eau portés par l'ESG | +1.3% | Amérique du Nord, UE, marchés d'achat d'électricité d'entreprise à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement Rapide de Projets Photovoltaïques à Grande Échelle dans les Zones Arides

Des pertes dues à l'encrassement allant jusqu'à 70 % dans les complexes de Shuaibah et Sudair en Arabie Saoudite ont rendu les cycles de nettoyage fréquents financièrement critiques, déclenchant des mandats contractuels dans le parc Pugal de 1 GW du Rajasthan qui pénalisent les opérateurs de 6 INR par kWh en cas de sous-performance. Les grands parcs du Queensland et de la Nouvelle-Galles du Sud affrontent des tempêtes de poussière qui justifient désormais des flottes robotiques 24h/24 et 7j/7 équipées de batteries LiFePO4 capables de gravir des pentes de 20 degrés. L'AIE estime que l'encrassement érode 4 à 7 % de la production photovoltaïque mondiale, soit l'équivalent de 5 milliards EUR de revenus perdus chaque année [1]Agence Internationale de l'Énergie, "Directives de la Tâche 13 pour l'exploitation et la maintenance des centrales photovoltaïques," iea-pvps.org. Les fournisseurs répondent avec des chenilles adaptatives au terrain et des composites légers qui réduisent les coûts de transport vers des sites désertiques éloignés. Ces innovations renforcent un écosystème où le nettoyage automatisé protège les garanties d'achat d'électricité et soutient la bancabilité des constructions à l'échelle du gigawatt.

Contrats d'Exploitation et Maintenance à Ratio de Performance Plus Stricts

Les seuils de production intégrés dans l'appel d'offres de toiture de 10 MW du Bengale-Occidental et dans le projet ENGIE de 181,25 MWac au Chili obligent les prestataires de services à assumer le risque d'encrassement, catalysant la demande de robots qui capturent et transmettent des preuves photographiques de chaque cycle de nettoyage. Le modèle standardisé d'exploitation et maintenance de la SECI exige désormais un nettoyage bihebdomadaire pendant la mousson et les pics de poussière post-récolte, alignant la pratique indienne sur les normes de la Directive sur les Énergies Renouvelables de l'UE. Les propriétaires d'actifs en Espagne et en Italie lient les paiements d'incitation aux données de flotte en temps réel, contraignant les fournisseurs à intégrer des tableaux de bord basés sur le cloud et des analyses de maintenance prédictive. Le résultat net est un environnement d'approvisionnement axé sur la performance où la cadence de nettoyage, et pas seulement le prix de l'équipement, détermine l'attribution des contrats.

Baisse du Coût Nivelé de l'Énergie des Systèmes Robotiques à Brosse Sèche

Les économies d'échelle ont réduit les coûts unitaires des robots en dessous de 30 000 USD pour les modèles montés sur rail, ramenant les délais de retour sur investissement à seulement 12 mois pour les sites MENA à fort encrassement. Les déploiements de TrinaRobot en Albanie et en Malaisie affichent des augmentations de production de 8 à 14 %, tandis que le robot d'exploration ultra-léger de 6,2 kg d'IFBOT élargit l'applicabilité sur les toitures. Les incitations à l'assemblage domestique aux États-Unis dans le cadre de la Loi sur la Réduction de l'Inflation réduisent les délais de livraison et évitent les contraintes liées aux Entités Étrangères Préoccupantes, mettant au premier plan le contenu localisé. Adani Green Energy rapporte 283 millions de litres d'eau économisés annuellement après avoir converti 2 070 MW aux robots secs, soulignant le double avantage coût-durabilité du nettoyage sans eau.

Garanties de Modules Photovoltaïques Intégrant des Indicateurs Clés de Performance Anti-Encrassement

Les fabricants de premier rang plafonnent désormais les pertes annuelles admissibles dues à l'encrassement à 3-5 %, avec des clauses de rupture qui annulent les garanties de performance si les journaux de nettoyage sont interrompus. Les modules bifaciaux amplifient cette pression, car la poussière sur la surface arrière dégrade les gains d'albédo, nécessitant des robots à double brosse comme le L1 de SolarCleano qui tourne à 200 RPM même sur des pentes de 27 degrés. La Tâche 13 de l'AIE avertit qu'un enlèvement inadéquat de la neige peut fracturer les cellules, de sorte que les fournisseurs repensent les têtes à rouleaux souples pour satisfaire les climats européens plus froids. Ces clauses de garantie ont transformé la conformité au nettoyage en un indicateur clé de performance juridiquement exécutoire, accélérant l'approvisionnement en systèmes autonomes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût d'investissement élevé des robots entièrement autonomes | -1.5% | Mondial, plus aigu dans les segments résidentiels et petits commerciaux | Court terme (≤ 2 ans) |

| Retour sur investissement limité pour les toitures < 50 kW | -0.8% | Amérique du Nord, Europe, marchés résidentiels distribués | Moyen terme (2-4 ans) |

| Zones grises réglementaires sur les microplastiques issus de l'usure des brosses | -0.5% | UE, avec débordement potentiel vers la Californie et le Canada | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée pour l'entretien des flottes de robots | -0.7% | Sites à grande échelle éloignés au MENA, en Australie, en Amérique Latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Robots Entièrement Autonomes

Des prix de 50 000 à 150 000 USD par unité imposent des délais de retour sur investissement d'une décennie sur les toitures américaines de 10 kW ne générant que 4 500 USD annuellement. Le PV Eco STANDARD à commande par joystick de Serbot atténue les obstacles de coût mais exige toujours une présence humaine, ralentissant l'adoption en dessous du seuil de 50 kW. BladeRanger, détenant 18 % des revenus du segment, se concentre sur les contrats multi-MW où les flottes amortissent les coûts à l'échelle. La hausse des taux d'intérêt et la baisse des incitations au comptage net ont maintenu les installations solaires résidentielles américaines en baisse de 31 à 32 % en 2024, freinant la demande d'automatisation coûteuse. Les modèles de location et le Robot-as-a-Service convertissent les dépenses d'investissement en dépenses d'exploitation, mais les frais d'abonnement restent non économiques pour les propriétaires de toitures dispersées.

Pénuries de Main-d'Œuvre Qualifiée pour l'Entretien des Flottes de Robots

Les calibrations trimestrielles des capteurs et les échanges de brosses coûtent 2 000 à 5 000 USD par robot sur des sites désertiques saoudiens difficiles d'accès, où les techniciens transportés depuis Riyad font grimper les budgets de service. Les packs modulaires de TrinaRobot réduisent les temps d'arrêt, mais l'électronique IP65 nécessite toujours une manipulation spécialisée. Les directives de l'AIE préconisent une formation spécifique au climat, mais les programmes de formation professionnelle sont en retard dans les marchés émergents, créant des goulots d'étranglement jusqu'en 2028. Le micrologiciel d'autodiagnostic d'IFBOT abaisse les seuils de compétences, bien que les lacunes en main-d'œuvre persistent à mesure que les populations de flottes dépassent la certification des techniciens. La dispersion géographique des projets rend la formation centralisée impraticable, incitant les fournisseurs à intégrer davantage de fonctionnalités de récupération autonome des pannes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Nettoyage : Les Systèmes Secs Progressent à Mesure que la Logistique de l'Eau Contraint les Approches Humides

Les robots à brosse sèche ont capté une part croissante tandis que le nettoyage humide conservait 60,0 % de la taille du marché du nettoyage de panneaux solaires en 2025. Les systèmes à jet haute pression dominent l'Espagne côtière, l'Italie et les Émirats Arabes Unis, où les films de sel nécessitent un rinçage périodique, tandis que les robots à moteur hydraulique de Solaris Hydrobotics ne consomment que 0,5 à 1,5 litre par panneau et prospèrent là où l'eau est abondante mais l'alimentation en réseau absente [2]Solaris Hydrobotics, "Brochure des Nettoyeurs Autonomes Série H," solaris-hydrobotics.com.

Les 3 900 MW de déploiements sans eau d'Ecoppia illustrent comment l'élimination de la logistique des camions-citernes réduit les dépenses d'exploitation de 30 à 40 % dans les déserts. Les écrans électrodynamiques triboélectriques testés par Bluesky et Nomadd éliminent 90 % de la poussière en sept minutes, offrant une future solution sans brosse. Les agents biodégradables de Chemitek permettent la pulvérisation par drone sur les rangées agrivoltaïques, combinant les techniques humides et aériennes en une boîte à outils hybride. À mesure que les prix de l'eau dépassent 5 USD par m³ au MENA, les plateformes sèches érodent régulièrement la domination humide, et le secteur du nettoyage de panneaux solaires assiste à des politiques d'approvisionnement qui optent désormais par défaut pour des options sans eau pour les centrales entrant en service après 2026.

Par Niveau Technologique : Les Robots Autonomes Déplacent les Outils Manuels dans le Segment des Grandes Installations

Les équipements manuels représentent encore 50,2 % des revenus de 2025 dans la part du marché du nettoyage de panneaux solaires, principalement sur les toitures résidentielles et sub-MW où les faibles coûts de main-d'œuvre l'emportent sur les gains d'efficacité [3]Serbot AG, "Fiche Technique pvEco STANDARD," serbot.com. Les chariots semi-automatiques comblent les lacunes d'accessibilité financière pour les sites commerciaux et industriels indiens et d'Asie du Sud-Est avec des angles de toiture mixtes.

Les robots entièrement autonomes se développent à un TCAC de 11,4 %, aidés par un positionnement GPS précis à ±10 cm, la vision artificielle et le fonctionnement nocturne qui évite les chocs thermiques. L'approbation de la FAA pour les missions solaires multi-drones en 2025 positionne les systèmes aériens pour compléter les robots terrestres sur les terrains irréguliers. Les drones EAUAV nettoyant 8 000 à 10 000 m² par jour élargissent l'accès aux parcs en altitude, tandis que le Kleinbot d'Infosys-Kaynes cible les toitures compactes ombragées par des unités de climatisation. Le secteur du nettoyage de panneaux solaires dans son ensemble évolue vers des flottes intégrées combinant robots terrestres et drones, accélérant la mise à la retraite des régimes purement manuels.

Par Déploiement : Les Parcs Photovoltaïques Flottants Nécessitent des Solutions d'Accès Spécialisées

Les centrales à grande échelle de plus de 1 MW ont généré 60,5 % des revenus de 2025, tirant parti de flottes robotiques qui nettoient 2 000 m² par heure à des coûts inférieurs à 1 000 USD par MW annuellement. Le parc flottant de 69 MWc Lajeado au Brésil et le projet pilote de 1 MWc Itaipu au Paraguay illustrent une montée en puissance vers les installations en surface d'eau qui réduisent l'évaporation jusqu'à 50 %.

Les projets flottants progresseront à un TCAC de 14,1 % à mesure que les fournisseurs modifient les robots IP65 avec des pontons flottants et des entraînements résistants à la corrosion. Les toitures résidentielles de moins de 20 kW restent manuelles car la récupération du capital pour les robots dépasse 10 ans, mais les systèmes commerciaux et industriels dans la tranche 20 kW-1 MW adoptent des robots d'exploration légers tels que le X3 d'IFBOT pour un retour sur investissement rapide. Le projet de 250 MW Bikaner de NTPC, utilisant 2 500 robots Sol-Bright, montre que les économies d'échelle ancrent fermement l'automatisation dans le domaine des grandes installations, tandis que les robots photovoltaïques flottants spécialisés commandent des primes de prix qui améliorent les marges des fabricants.

Par Modèle de Service : Les Abonnements RaaS Convertissent les Dépenses d'Investissement en Dépenses d'Exploitation pour les Producteurs d'Électricité Indépendants

Les équipes d'exploitation et maintenance en interne contrôlaient 45,4 % des revenus mondiaux en 2025, favorisées par les services publics d'État en Chine et en Inde qui négocient des remises groupées sur les robots. Les sous-traitants tiers sont de plus en plus privilégiés pour les portefeuilles géographiquement dispersés car ils offrent des packages de services intégrés combinant main-d'œuvre, assurance et analyses, améliorant l'efficacité opérationnelle et la gestion des coûts.

Les abonnements Robot-as-a-Service, facturant 1 500 à 3 000 USD par MW mensuellement, se développent à 12,5 % annuellement à mesure que les producteurs d'électricité indépendants soutenus par des fonds de capital-investissement privilégient la flexibilité du bilan. Le partenariat de Solidus Techno Power avec Sol-Bright au Rajasthan intègre un nettoyage bihebdomadaire dans une exploitation et maintenance clé en main, signalant un passage de la propriété d'équipement à l'approvisionnement axé sur la performance. Bien que le RaaS ne soit pas économique pour les petites toitures, les projections suggèrent qu'il pourrait atteindre 40 % de pénétration d'ici 2031 à mesure que les financiers s'habituent à souscrire des contrats d'abonnement.

Analyse Géographique

L'Asie-Pacifique représentait 45,1 % des revenus mondiaux en 2025 et devrait croître à 10,0 % annuellement jusqu'en 2031. La production de modules de 289 GW en Chine et les mandats de nettoyage bihebdomadaire en Inde ancrent la demande, tandis que les systèmes inter-rangées de TrinaRobot ont amélioré la production de 8 à 15 % sur 152 MW en Albanie et 100 MW en Malaisie. Le Japon, la Corée du Sud et les nations de l'ASEAN ont ajouté 41,4 GW de capacité solaire en 2022, stimulant l'adoption de robots portables adaptés aux toitures urbaines denses.

Le développement à grande échelle en Amérique du Nord a bondi de 73 % de 2021 à 2024 grâce à la Loi sur la Réduction de l'Inflation, mais les installations solaires résidentielles ont chuté de 31 à 32 % en 2024 avec la hausse des taux d'intérêt. Les États désertiques comme l'Arizona et Sonora s'appuient sur des flottes à brosse sèche pour éviter les trajets de camions-citernes dépassant 1 000 USD. L'Ontario et l'Alberta au Canada privilégient les plateformes semi-automatiques pouvant également servir d'outils de déneigement sans violer les garanties des modules.

L'Europe a ajouté 41,4 GW en 2022 et vise 450 GWac dans le cadre de REPowerEU, la poussière saisonnière en Espagne réduisant la production jusqu'à 15 % pendant les périodes sèches. Les régimes hybrides utilisant des robots secs pour les cycles de routine et des systèmes humides pour les nettoyages en profondeur sont désormais standard en Espagne et au Portugal. Les parcs nordiques privilégient les solutions à rouleaux souples pour la neige, tandis que les tarifs de rachat allemands stimulent la croissance des toitures, nécessitant des équipements portables légers.

Le Moyen-Orient et l'Afrique connaissent les taux d'encrassement les plus élevés de la planète, jusqu'à 0,9 % par jour, rendant les robots sans eau essentiels. Les complexes Vision 2030 d'Arabie Saoudite emploient des flottes Ecoppia atteignant 99,92 % d'efficacité de nettoyage sans un seul litre d'eau. L'Afrique du Sud et l'Égypte emboîtent le pas à mesure que la pénurie d'eau converge avec des pipelines solaires ambitieux, renforçant le statut de la région comme précurseur de l'innovation à brosse sèche.

Paysage Concurrentiel

Le marché du nettoyage de panneaux solaires reste modérément concentré. Ecoppia commande une échelle de premier entrant avec 3 900 MW déployés et 16 000 MW sous contrat, mais les concurrents chinois Sol-Bright et TrinaRobot sous-cotent les prix de 20 à 30 % grâce à des chaînes d'approvisionnement localisées. La part de 18 % de BladeRanger dans le segment des robots entièrement automatiques découle de stratégies de regroupement avec les entreprises de construction, d'ingénierie et d'approvisionnement qui ancrent les ventes d'équipements dans des packages solaires clé en main.

L'intégration verticale s'accélère à mesure que les géants des modules acquièrent des startups de nettoyage pour garantir la performance des centrales. SunBrush et Sun-X ont formé Suntex en 2025 pour fusionner la fabrication européenne avec l'expertise en capteurs, tandis que TrinaRobot a tiré parti de son laboratoire d'État pour lancer les robots d'installation Buildex en 2025, puis pivoter vers le nettoyage. Les innovateurs en drones VisionWave et Objectif Drone ont obtenu des permis multi-pays, signalant le potentiel de perturbation des systèmes aériens dans les terrains où les robots terrestres peinent.

Des opportunités d'espaces blancs persistent dans les niches résidentielles et agrivoltaïques où l'économie unitaire et les obstacles des rangées de cultures défient les robots lourds d'aujourd'hui. Les écrans électrostatiques en développement par Bluesky et Nomadd promettent un nettoyage sans brosse et sans eau dans les trois ans, et les agents biodégradables de Chemitek ouvrent des portes pour les services de pulvérisation par drone. Les capacités logicielles différencient désormais les leaders à mesure que les tableaux de bord IoT, les alertes de maintenance pilotées par l'IA et l'intégration API avec les systèmes SCADA deviennent des prérequis pour l'attribution des contrats.

Leaders du Secteur du Nettoyage de Panneaux Solaires

-

Ecoppia

-

SunBrush mobil GmbH

-

Kärcher

-

Serbot AG

-

SolarCleano

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Des chercheurs d'Écosse, de Chine et d'Inde ont développé un revêtement transparent et hydrofuge qui pourrait améliorer l'efficacité des panneaux solaires en les rendant autonettoyants. Ce revêtement bicouche repousse l'eau, la poussière et la saleté sans compromettre la transmission de la lumière vers les cellules photovoltaïques. Contrairement à de nombreuses solutions existantes, il est exempt de substances per- et polyfluoroalkylées (PFAS), communément appelées polluants éternels. Cette avancée a été publiée dans la revue académique Colloids and Surfaces A : Physicochemical and Engineering Aspects.

- Février 2026 : Chemitek Solar a annoncé le lancement prochain d'une solution de nettoyage spécialement conçue pour les systèmes agrivoltaïques, pouvant être appliquée par drones. L'Agent de Nettoyage Drone AgroPV, faisant partie de la gamme de produits AgroPV de Chemitek Solar, sera officiellement présenté à Intersolar Europe 2026 en juin. Cette solution biodégradable complète le portefeuille de produits de nettoyage, de traitement de l'eau et d'atténuation de l'encrassement de l'entreprise, adaptés aux applications agrivoltaïques.

- Septembre 2025 : La Compagnie Ferroviaire du Centre-Nord (NCR) a testé avec succès le nettoyage de panneaux solaires par drone à la gare de Subedarganj, Prayagraj, dans le cadre de la Mission Solaire des Chemins de Fer Indiens. Le drone de 19 kg, équipé d'un réservoir d'eau de 10 litres et de quatre buses, a fonctionné pendant 22 minutes en utilisant le GPS, nettoyant efficacement les panneaux tout en minimisant la consommation d'eau.

- Mai 2025 : Une startup incubée à l'Université Agricole Dr. Panjabrao Deshmukh Krishi Vidyapeeth (PDKV), Akola, a annoncé le développement d'un drone capable de nettoyer un projet d'énergie solaire de 1 mégawatt en seulement 30 minutes en utilisant de l'eau propre. Cette innovation, développée sous la direction du Dr S.R. Kalbande, directeur de PDKV-RIF et doyen de l'ingénierie agricole, en collaboration avec Indian Drone Research and Development Pvt Ltd, offre une alternative plus rapide, automatisée et respectueuse de l'environnement aux méthodes de nettoyage manuel traditionnelles.

Portée du Rapport sur le Marché Mondial du Nettoyage de Panneaux Solaires

Le nettoyage de panneaux solaires est crucial pour maintenir l'efficacité énergétique en éliminant la poussière, la saleté et autres résidus qui obstruent la lumière solaire et réduisent la production d'électricité. Des méthodes telles que le nettoyage à l'eau, le brossage doux ou les systèmes automatisés sont couramment utilisées. Un entretien régulier, en particulier dans les régions poussiéreuses, améliore les performances, prolonge la durée de vie des panneaux et maximise le retour sur investissement tout en garantissant une manipulation sûre pour éviter les dommages.

Le marché du nettoyage de panneaux solaires est segmenté par méthode de nettoyage, niveau technologique, déploiement, modèle de service et géographie. Par méthode de nettoyage, le marché est segmenté en solutions humides, sèches, électrostatiques et à base de revêtement. Par niveau technologique, le marché est segmenté en outils manuels, semi-automatiques, robots autonomes et drones. Par déploiement, le marché est segmenté en systèmes résidentiels, commerciaux, industriels, à grande échelle et photovoltaïques flottants. Par modèle de service, le marché est segmenté en services en interne, services tiers et Robotique-as-a-Service (RaaS). Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial du nettoyage de panneaux solaires dans les principaux pays et régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Humide (Brosse Alimentée en Eau, Jet Haute Pression) |

| Sec (Brosse Rotative, Jet d'Air) |

| Électrostatique / Ionique |

| Autonettoyant à Base de Revêtement (Hydrophobe, Anti-Encrassement) |

| Outils Manuels |

| Semi-Automatique (Chariot, Monté sur Tracteur) |

| Robots Entièrement Autonomes |

| Systèmes à Base de Drones |

| Toiture Résidentielle (Jusqu'à 20 kW) |

| Commercial et Industriel (20 kW à 1 MW) |

| Grande Échelle (Au-dessus de 1 MW) |

| Parcs Photovoltaïques Flottants |

| Équipes d'Exploitation et Maintenance en Interne |

| Prestataires de Services de Nettoyage Tiers |

| Abonnements Robot-as-a-Service (RaaS) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Méthode de Nettoyage | Humide (Brosse Alimentée en Eau, Jet Haute Pression) | |

| Sec (Brosse Rotative, Jet d'Air) | ||

| Électrostatique / Ionique | ||

| Autonettoyant à Base de Revêtement (Hydrophobe, Anti-Encrassement) | ||

| Par Niveau Technologique | Outils Manuels | |

| Semi-Automatique (Chariot, Monté sur Tracteur) | ||

| Robots Entièrement Autonomes | ||

| Systèmes à Base de Drones | ||

| Par Déploiement | Toiture Résidentielle (Jusqu'à 20 kW) | |

| Commercial et Industriel (20 kW à 1 MW) | ||

| Grande Échelle (Au-dessus de 1 MW) | ||

| Parcs Photovoltaïques Flottants | ||

| Par Modèle de Service | Équipes d'Exploitation et Maintenance en Interne | |

| Prestataires de Services de Nettoyage Tiers | ||

| Abonnements Robot-as-a-Service (RaaS) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du nettoyage de panneaux solaires en 2031 ?

Il est prévu d'atteindre 2,34 milliards USD d'ici 2031, le secteur progressant à un TCAC de 8,75 %

Quelle méthode de nettoyage connaît la croissance la plus rapide ?

Les systèmes robotiques à brosse sèche se développent à un TCAC de 11,7 % car ils éliminent la logistique coûteuse de l'eau dans les régions arides.

Pourquoi les modèles Robot-as-a-Service gagnent-ils en popularité ?

Le RaaS convertit un achat de robot dépassant 50 000 USD en frais mensuels de 1 500 à 3 000 USD par MW, améliorant les flux de trésorerie pour les producteurs d'électricité indépendants.

Quelle est la part de l'Asie-Pacifique dans les revenus mondiaux ?

La région représentait 45,1 % des revenus de 2025 et devrait croître à 10,0 % annuellement jusqu'en 2031.

Qu'est-ce qui limite l'adoption des robots sur les toitures résidentielles ?

Les coûts en capital élevés prolongent le délai de retour sur investissement au-delà de 10 ans pour les systèmes de moins de 50 kW, rendant les outils manuels plus économiques à l'heure actuelle.

Dernière mise à jour de la page le: