Taille et part du marché des systèmes de pompes à eau solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 3.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de pompes à eau solaires par Mordor Intelligence

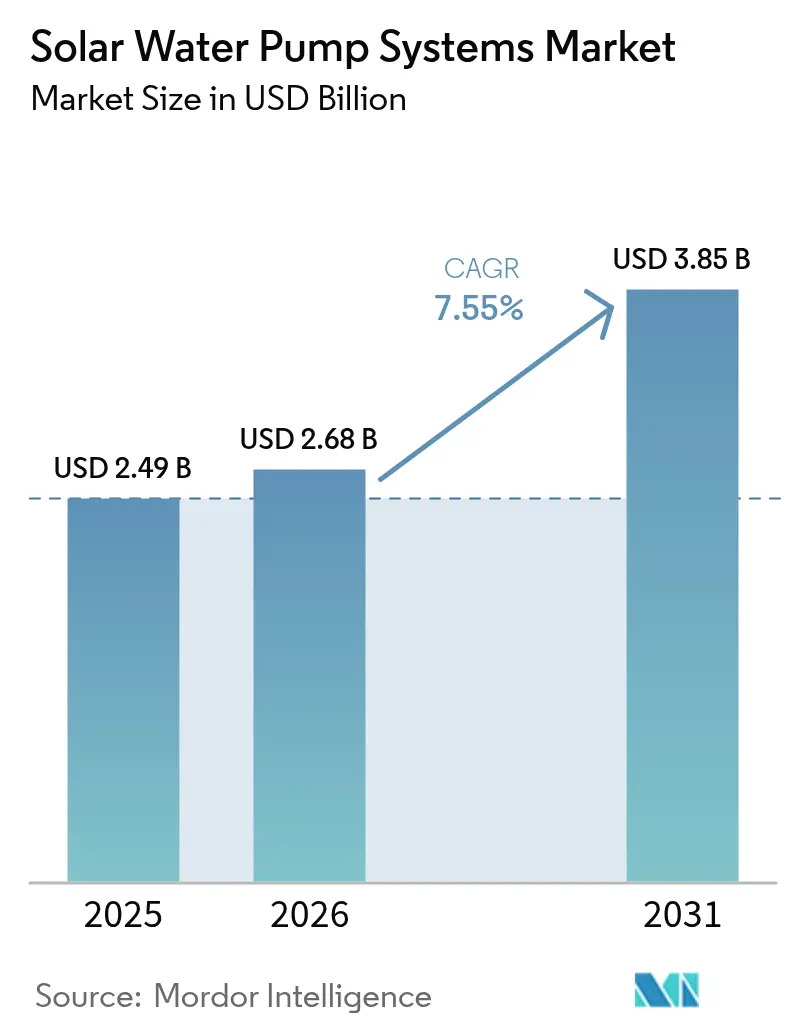

La taille du marché des systèmes de pompes à eau solaires en 2026 est estimée à 2,68 milliards USD, en croissance par rapport à la valeur de 2025 de 2,49 milliards USD, avec des projections pour 2031 à 3,85 milliards USD, progressant à un TCAC de 7,55 % sur la période 2026-2031.

De robustes subventions du secteur public, une baisse de 85 % des prix des modules photovoltaïques (PV) depuis 2010 et un déficit d'irrigation croissant dans les zones agricoles soumises au stress hydrique stimulent la dynamique des ventes. Les pompes de surface dominent encore les volumes de la base installée, mais les variantes submersibles dépassent l'ensemble du marché des systèmes de pompes à eau solaires, grâce à la hausse des besoins d'extraction des eaux souterraines et aux améliorations des moteurs CC sans balais qui réduisent les temps d'arrêt pour maintenance. Les unités de puissance intermédiaire de 3 à 10 kW se développent rapidement à mesure que les producteurs commerciaux exigent des équipements à plus haute capacité, tandis que les entraînements CC conservent un avantage en termes de coût dans les installations hors réseau. La numérisation parallèle — englobant la télémétrie par satellite, les capteurs IoT et la maintenance prédictive — différencie désormais les fournisseurs et permet aux services publics de surveiller les performances dans les communautés éloignées. La confiance des investisseurs dans les modèles de crédit-bail « paiement à l'utilisation » (PAYG) élargit l'accès pour les petits exploitants en Afrique subsaharienne, atténuant l'obstacle persistant lié aux dépenses d'investissement initiales (CAPEX).

Principaux enseignements du rapport

- Par type de pompe, les pompes de surface ont dominé avec une part de revenus de 47,90 % en 2025 ; les pompes submersibles devraient se développer à un TCAC de 9,25 % jusqu'en 2031.

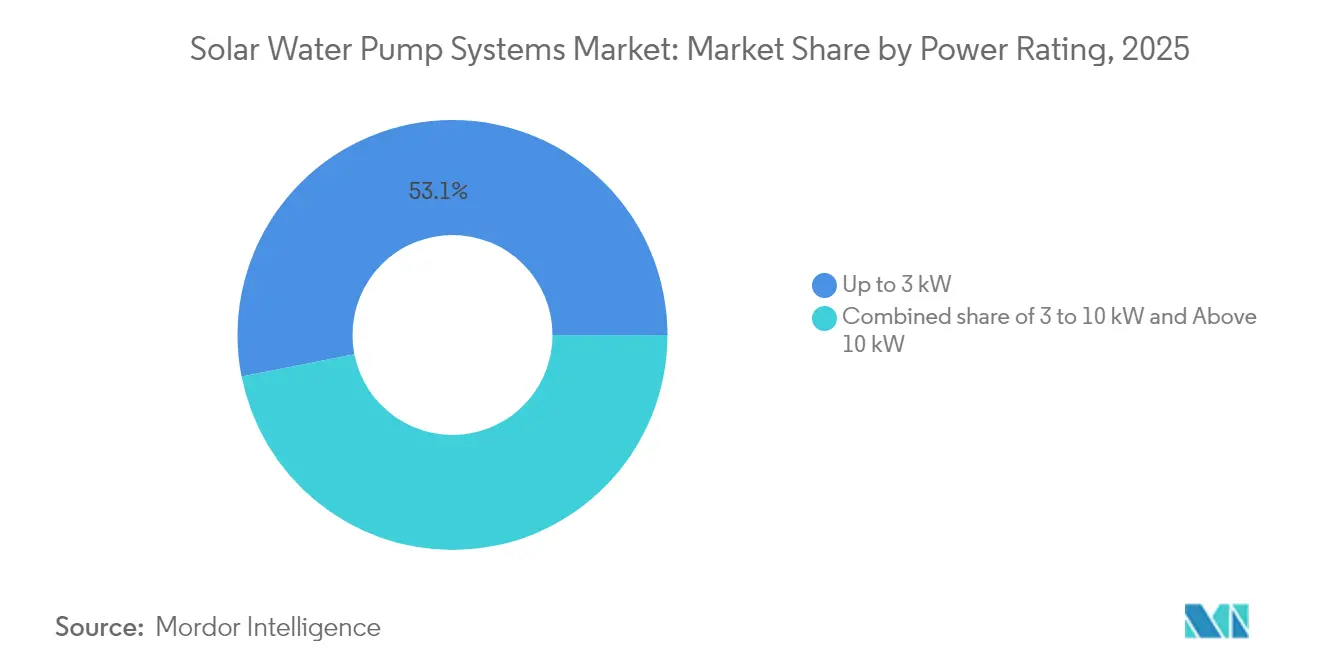

- Par puissance nominale, les unités d'une capacité allant jusqu'à 3 kW représentaient 53,10 % de la part du marché des systèmes de pompes à eau solaires en 2025, tandis que les systèmes d'une capacité de 3 à 10 kW affichaient le TCAC le plus rapide à 9,75 % jusqu'en 2031.

- Par type d'entraînement, la technologie CC a capturé 59,40 % de la taille du marché des systèmes de pompes à eau solaires en 2025, et les entraînements hybrides CA/CC devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

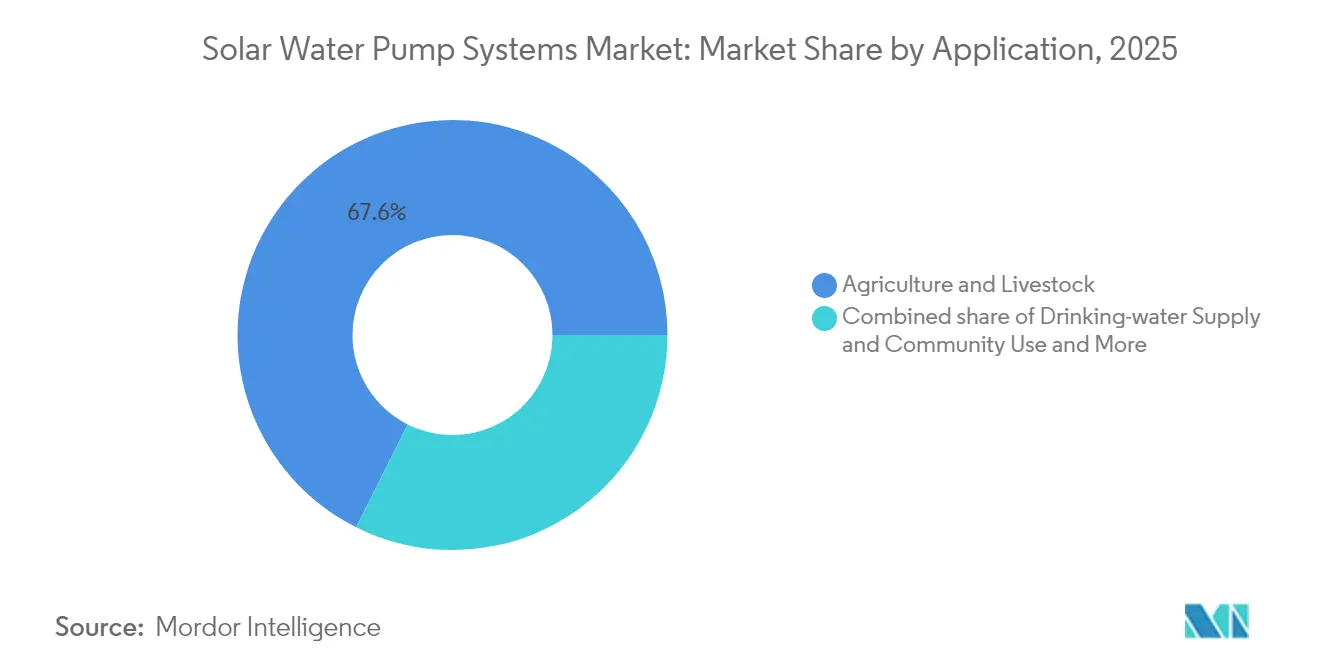

- Par application, l'agriculture et l'élevage détenaient une part de 67,60 % de la taille du marché des systèmes de pompes à eau solaires en 2025 ; le segment d'approvisionnement en eau potable devrait afficher un TCAC de 8,55 % entre 2026 et 2031.

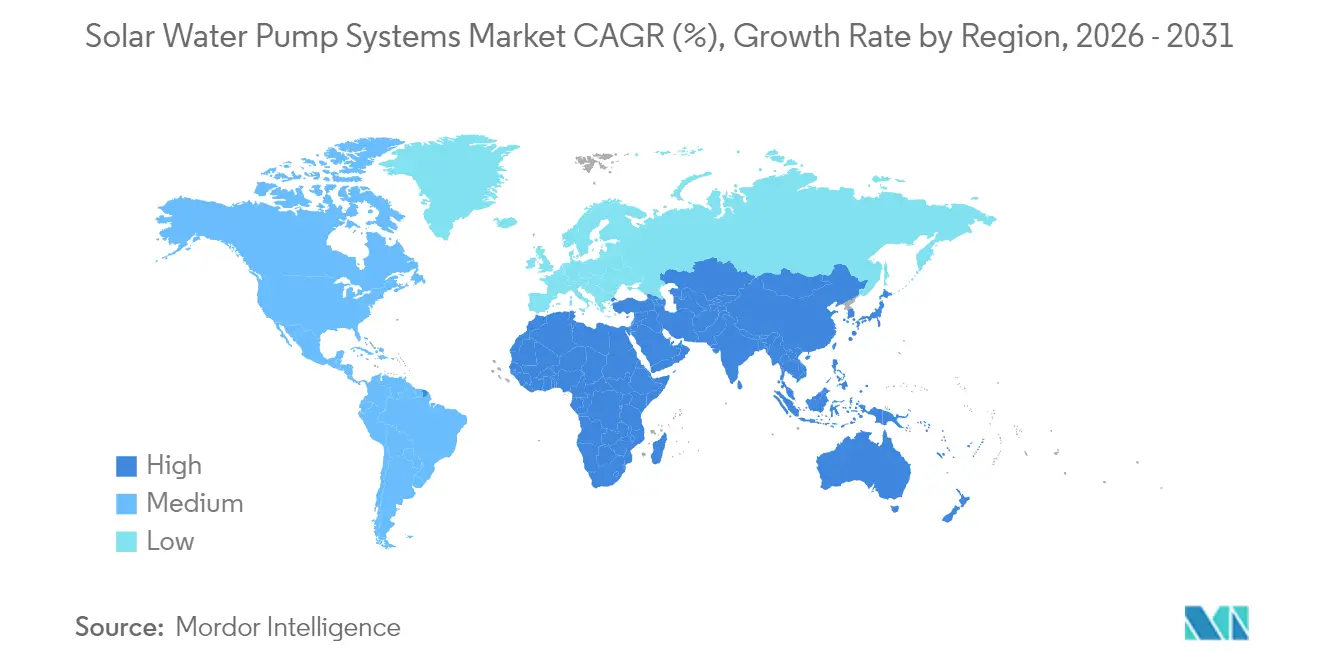

- Par géographie, la région Asie-Pacifique représentait 63,10 % des revenus de 2025, tandis que le Moyen-Orient et l'Afrique affichaient le taux de croissance le plus rapide à 10,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de pompes à eau solaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Baisse des prix des modules PV | 2.50% | APAC, MEA | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales et programmes d'électrification rurale | 1.80% | APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Hausse de la demande en eau agricole et transition vers la micro-irrigation | 1.20% | Régions soumises au stress hydrique | Long terme (≥ 4 ans) |

| Surveillance à distance et maintenance prédictive activées par l'IoT | 0.90% | Amérique du Nord, UE, APAC | Moyen terme (2 à 4 ans) |

| Modèles de micro-financement PAYG en Afrique subsaharienne | 0.70% | Afrique subsaharienne | Court terme (≤ 2 ans) |

| Retrofits de contrôleurs hybrides CA/CC pour les pompes existantes | 0.60% | Marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des modules PV

Les coûts des modules PV ont encore baissé de 12 % en 2024, prolongeant un déclin de 85 % depuis 2010, sous l'effet de la surcapacité chinoise et des efficacités des cellules TOPCon atteignant 23,1 %(1)Source : Taiyang News, "Les offres de produits 'Fabriqué en Inde' de Saatvik Solar au REI 2024," taiyangnews.info . Les délais de remboursement se sont réduits à moins de deux ans dans les zones à fort ensoleillement, accélérant le retrait des pompes diesel. Les modules bifaciaux captent la lumière réfléchie par les étendues d'eau, réduisant l'empreinte des réseaux solaires et libérant des terres agricoles. Les fournisseurs privilégient désormais la durabilité — notamment les stratifiés double-verre et les revêtements anti-salissures — plutôt que les simples réductions de coûts bruts, soutenant ainsi les gains de rendement énergétique sur toute la durée de vie.

Subventions gouvernementales et programmes d'électrification rurale

Le volet B du programme PM-KUSUM de l'Inde soutient 2 millions de pompes autonomes avec une subvention de 90 %, réduisant les dépenses agricoles à seulement 10 % du prix catalogue. Les corridors d'irrigation NOOR du Maroc et les 250 MW de l'Égypte reproduisent des modèles de financement mixte, combinant des subventions en capital initial avec des formations aux compétences pour réduire les taux d'échec post-installation. La prudence budgétaire est essentielle ; les programmes qui associent un soutien technique aux subventions évitent les distorsions de marché et maintiennent l'engagement des distributeurs privés.

Hausse de la demande en eau agricole et transition vers la micro-irrigation

L'utilisation mondiale d'eau agricole devrait augmenter de 15 % d'ici 2030, les systèmes goutte-à-goutte remplaçant l'irrigation par submersion dans la ceinture de Kandi et d'autres régions semi-arides. Les pilotes AgroVoltaïques de Jain Irrigation révèlent des efficacités de transport supérieures à 90 % lorsque des pompes solaires alimentent des lignes goutte-à-goutte basées sur des capteurs(2)Source : The Energy and Resources Institute, "Enseignements tirés de l'intégration du solaire dans l'agriculture," teriin.org . Les sondes d'humidité du sol, couplées aux données météorologiques, réduisent le prélèvement d'eau de 28 % sans perte de rendement, ce qui est crucial alors que les nappes phréatiques baissent de 0,3 à 4 m par an dans les plaines indo-gangétiques.

Surveillance à distance et maintenance prédictive activées par l'IoT

Les liaisons satellitaires à bande étroite transmettent les données de vibration, de débit et d'irradiance des pompes toutes les 15 minutes, signalant les anomalies avant toute défaillance(3)Source : Grundfos, "Surveillance à distance des pompes à eau solaires," grundfos.com . Les algorithmes prédictifs réduisent les temps d'arrêt non planifiés de 40 % et permettent aux distributeurs de constituer des stocks de pièces de rechange de manière stratégique. Les données de terrain sont intégrées dans les mises à jour du micrologiciel des contrôleurs qui affinent les cycles de fonctionnement en fonction des courbes solaires locales, augmentant le rendement journalier en eau de 6 à 9 % sur les réseaux existants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| CAPEX initial élevé malgré la baisse des coûts des modules PV | -1.1% | Mondial, particulièrement aigu dans les régions à faibles revenus | Court terme (≤ 2 ans) |

| Irradiance solaire intermittente entraînant une variabilité de la production | -0.8% | Mondial, avec des variations régionales dans la sévérité de l'impact | Moyen terme (2 à 4 ans) |

| Sensibilisation limitée des utilisateurs finaux et lacunes en compétences d'exploitation et de maintenance | -0.6% | APAC et MEA, concentrées dans les zones rurales | Moyen terme (2 à 4 ans) |

| Émergence de plafonds d'extraction des eaux souterraines dans les régions soumises au stress hydrique | -0.4% | Mondial, avec focus sur l'Inde, la Californie, l'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé malgré la baisse des coûts des modules PV

Les systèmes complets coûtent entre 2 100 et 5 000 USD par hectare, soit l'équivalent de plus de deux ans de revenus en espèces d'un petit exploitant aux Philippines, même lorsque le retour sur investissement (ROI) dépasse 315 %(4)Source : ResearchGate, "Promouvoir une agriculture durable grâce à l'irrigation solaire," researchgate.net . Les contrôleurs, les structures et la main-d'œuvre représentent désormais 60 à 70 % du coût du projet, atténuant les gains supplémentaires liés à la baisse des prix des modules PV. Les contrats de crédit-bail PAYG et les équipements en tant que service stimulent l'adoption, mais pèsent sur le fonds de roulement des prestataires et nécessitent des technologies de recouvrement robustes.

Irradiance solaire intermittente entraînant une variabilité de la production

La couverture nuageuse peut réduire la capacité de pompage journalière de 30 à 50 % pendant la mousson ou les mois d'hiver. Les tampons à batteries ajoutent 40 à 60 % de coût et de maintenance. Les unités hybrides CA/CC basculent automatiquement vers le réseau lorsque celui-ci est disponible, mais la faiblesse des lignes rurales limite leur portée. Les modélisations de la Banque mondiale mettent en garde contre le fait qu'un pompage bon marché pourrait encourager l'extension vers des cultures plus gourmandes en eau, annulant les gains en CO₂ si la gouvernance fait défaut(5)Source : Banque mondiale, "Naviguer dans les opportunités et les risques de l'irrigation solaire," worldbank.org .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : les systèmes submersibles élargissent leur portée

Les ventes d'unités submersibles ont augmenté pour atteindre 41,60 % des expéditions de 2025, tandis que les pompes de surface maintenaient une avance de revenus de 47,90 %. Le TCAC de 9,25 % du segment est dû à des forages plus profonds alors que la variabilité des eaux de surface augmente. Les moteurs CC sans balais et les alliages résistants à la corrosion simplifient la maintenance, tandis que les variateurs de fréquence modulent la vitesse pour s'adapter à l'irradiance fluctuante, améliorant l'efficacité dans le marché des systèmes de pompes à eau solaires. Dans les programmes communautaires, les pompes à déplacement positif à faible débit assurent une pression de refoulement constante, idéale pour les réservoirs de stockage en hauteur et la distribution jour-nuit.

La télémétrie embarquée permet aux services publics d'échelonner les démarrages de pompes, aplatissant ainsi les pics de charge villageois. Les fournisseurs proposent des formations permettant aux opérateurs de remplacer les cartouches de fond de puits avec des outils de base, réduisant les appels de service. Un débit constant favorise également les petits étangs d'aquaculture, diversifiant les revenus des agriculteurs sans nécessiter de consommation supplémentaire de diesel. Avec une profondeur des eaux souterraines dépassant souvent 80 m dans les zones semi-arides de l'Asie-Pacifique, les pompes submersibles prévalent là où les limites d'aspiration handicapent les pompes de surface.

Par puissance nominale : les systèmes de gamme intermédiaire stimulent l'adoption commerciale

Les unités jusqu'à 3 kW dominent les petites exploitations, mais la tranche de 3 à 10 kW enregistre le TCAC le plus rapide à 9,75 % alors que les coopératives irriguent des blocs de 8 à 20 ha. La baisse des coûts par kilowatt au-dessus de 5 kW incite les producteurs à surdimensionner les réseaux pour les fenêtres de pompage du matin et de fin d'après-midi, lissant les plannings de travail dans le marché des systèmes de pompes à eau solaires. Les conceptions modulaires permettent aux propriétaires de démarrer avec 5 kW puis d'ajouter des onduleurs de chaîne supplémentaires à mesure que la superficie augmente, évitant ainsi les actifs bloqués.

Les vergers industriels et les domaines de floriculture testent des ensembles dépassant 10 kW pour remonter l'eau des aquifères à des profondeurs de 150 à 200 m. Le raccordement au réseau et les relais de protection alourdissent les formalités administratives, mais les tarifs compensent les recharges nocturnes lorsque les capteurs climatiques déclenchent une irrigation de lutte contre le gel. Les banques de développement du Moyen-Orient et de l'Afrique regroupent désormais des crédits concessionnels pour des équipements de 8 à 12 kW destinés aux forages de pâturages communs, réduisant les pics de coûts de transport de diesel après les inondations de routes en saison des pluies.

Par type d'entraînement : le CC conserve sa position dominante, les hybrides gagnent du terrain

Les entraînements à courant continu représentent 59,40 % des revenus de 2025 en contournant les onduleurs et les pertes associées, maintenant la nomenclature légère pour les acheteurs hors réseau. Le diagnostic des pannes est plus simple, avec moins d'étages électroniques exposés aux cycles thermiques. Cependant, les laiteries proches du réseau préfèrent les contrôleurs hybrides qui basculent vers le CA lors des averses, maintenant les niveaux des abreuvoirs stables sans nécessiter de batteries. Les mises à jour du micrologiciel permettent des ajustements de paramètres à distance, comme l'augmentation des seuils de l'interrupteur de flotteur lors des alertes de sécheresse.

Les évolutions réglementaires dans l'UE imposent des limites de qualité d'énergie sur les systèmes directement connectés au réseau, incitant les installateurs à envisager des hybrides à isolation par transformateur. Les prêteurs commerciaux considèrent également la capacité bidirectionnelle comme une garantie contre la volatilité de la production, augmentant ainsi les chances d'approbation de prêt. La traction qui en résulte intensifie la course des fournisseurs à optimiser les algorithmes MPPT pour les modes PV et réseau, favorisant l'innovation dans le marché des systèmes de pompes à eau solaires.

Par application : l'approvisionnement en eau potable s'accélère

L'agriculture et l'élevage absorbent encore 67,60 % des expéditions de 2025, mais les systèmes d'eau potable communautaires ont progressé à un TCAC de 8,55 % grâce aux financements des donateurs et aux déploiements des ONG. Les pompes sans carburant réduisent les fuites opérationnelles, permettant aux comités villageois de réorienter les tarifs vers les cartouches de filtres et d'améliorer l'assainissement des puits. Les capteurs à distance alertent les techniciens sur le risque de fonctionnement à sec, prolongeant la durée de vie des pompes. Les cliniques de santé intègrent désormais de petites pompes solaires avec des systèmes PV en toiture et une purification UV, réduisant les incidents de maladies liés aux puits manuels à eau stagnante.

Le drainage industriel dans les carrières et tunnels reste un marché de niche mais lucratif. Les cycles de fonctionnement prévisibles s'alignent avec les courbes solaires, et la télémétrie élimine le besoin de visites quotidiennes sur site. Les régulateurs environnementaux imposent de plus en plus une élimination progressive du diesel, positionnant les pompes solaires comme des outils de conformité qui réduisent de moitié les empreintes CO₂ par rapport aux groupes électrogènes dans le marché des systèmes de pompes à eau solaires.

Analyse géographique

L'Asie-Pacifique a généré 63,10 % des revenus de 2025, portée par l'objectif de l'Inde d'atteindre 3 millions de pompes d'ici 2026 et par les packages PV-pompes intégrés de la Chine qui réduisent les délais de déploiement. Les services publics d'État au Maharashtra co-financent des pompes submersibles de 3 à 7,5 CV, éliminant 90 % du CAPEX des agriculteurs et alimentant une dynamique d'appels d'offres en volume. Des préoccupations croissent autour de la surexploitation des eaux souterraines, suscitant des projets pilotes qui associent des pompes à compteur à des cartes à puce prépayées pour rationner durablement les prélèvements.

Le Moyen-Orient et l'Afrique représentent une base modeste aujourd'hui, mais enregistrent le TCAC le plus rapide à 10,10 % jusqu'en 2031. Les prêts d'irrigation NOOR du Maroc et les lignes de crédit de la Banque africaine de développement (BAD) permettent l'accès à des pompes PAYG de 2 à 5 kW pour les céréaliers, tandis que les distributeurs kényans proposent des plans de remboursement par monnaie mobile qui correspondent aux flux de trésorerie des récoltes. L'irradiance intense et les chaînes d'approvisionnement en diesel aléatoires accentuent l'avantage comparatif du marché des systèmes de pompes à eau solaires dans cette région. Les subventions de renforcement des capacités forment les techniciens locaux, améliorant les taux de résolution des appels de service de la première année, passant de 54 % à 82 %.

L'Amérique du Nord et l'Europe progressent régulièrement dans leur démarche de modernisation des puits de secours diesel et de poursuite des objectifs agricoles de neutralité carbone. Les règles de gestion des eaux souterraines (SGMA) de la Californie et les directives européennes sur les nitrates poussent les producteurs à coupler l'irrigation intelligente avec le pompage solaire, renforçant ainsi la responsabilité vis-à-vis du nexus eau-énergie. Les fabricants d'équipements d'origine (OEM) dont le siège est dans ces régions pilotent des nuages d'actifs liés par satellite qui fusionnent les analyses des pompes, des sols et de la météo, exportant des licences logicielles vers les distributeurs de l'Asie-Pacifique après validation sur le marché.

Paysage concurrentiel

L'intensité concurrentielle est élevée, aucune entreprise ne dépassant une part de 10 %, ce qui indique une structure fragmentée. Les grands fabricants de pompes historiques — Grundfos, Xylem et KSB — s'appuient sur leurs chaînes d'approvisionnement, tandis que des spécialistes tels que Lorentz ou Shakti Pumps proposent des kits solaires clés en main. Les alliances stratégiques dominent les efforts de consolidation ; la prise de participation majoritaire de Xylem dans Idrica en décembre 2024 marie le matériel hydraulique à l'analyse numérique pour offrir des suites intelligentes de gestion de l'eau à l'échelle des services publics. Grundfos s'associe au fournisseur IoT satellitaire Myriota pour intégrer des liaisons à nano-bande dans les contrôleurs, offrant aux distributeurs des contrats de service basés sur les données et sécurisant les revenus après-vente.

Les OEM régionaux approfondissent leur intégration verticale. Saatvik Green Energy a pivoté de la fabrication de modules vers les ventes de pompes groupées après avoir remporté un appel d'offres de 250 unités dans le Maharashtra en février 2025. Shakti Pumps a obtenu la plus grande commande à l'échelle d'un seul État en Inde pour 12 537 unités dans le cadre du programme PM-KUSUM, démontrant sa capacité d'échelle et réduisant l'écart de coût avec les marques multinationales. L'ingénierie IoT et des entraînements hybrides reste un terrain de bataille clé alors que les clients exigent une disponibilité continue et une compatibilité avec le réseau.

Les opportunités inexploitées se trouvent dans le stockage intégré, où les batteries lithium-fer-phosphate lissent les charges du soir pour les laiteries et les robinets communautaires. Les barrières à l'entrée s'élèvent car les compétences en matière de certification, de sécurité incendie et de gestion thermique diffèrent de celles requises pour l'hydraulique des pompes. Les entreprises qui maîtrisent les deux domaines peuvent s'assurer des marges premium dans le marché des systèmes de pompes à eau solaires.

Leaders du secteur des systèmes de pompes à eau solaires

Shakti Pumps (India) Limited

Kirloskar Brothers Ltd.

Xylem Inc.

Grundfos Holding A/S

LORENTZ GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Tata Power Renewable Energy et l'Andhra Pradesh ont signé un protocole d'accord (MoU) pour développer jusqu'à 7 GW de projets d'énergie renouvelable, allouant une part aux clusters de pompage solaire.

- Février 2025 : Saatvik Green Energy a obtenu un contrat pour fournir 250 pompes submersibles solaires dans le Maharashtra, marquant son entrée sur le marché des solutions de pompage intégrées.

- Décembre 2024 : Xylem a acquis le contrôle majoritaire d'Idrica, renforçant ses capacités d'analyse intelligente de l'eau pour les flottes de pompes.

- Novembre 2024 : Saatvik Solar a dévoilé un module TOPCon double verre G12R de 625 W destiné aux réseaux de pompage solaire lors du salon REI 2024.

Périmètre du rapport mondial sur le marché des systèmes de pompes à eau solaires

Le rapport sur le marché des systèmes de pompes à eau solaires comprend :

| Surface (CC, hybride CA/CC) |

| Submersible (CC, hybride CA/CC) |

| Hélicoïdale/à déplacement positif |

| Jusqu'à 3 kW |

| De 3 à 10 kW |

| Au-dessus de 10 kW |

| CC |

| Hybride CA/CC |

| Agriculture et élevage |

| Approvisionnement en eau potable et usage communautaire |

| Drainage industriel et minier |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pompe | Surface (CC, hybride CA/CC) | |

| Submersible (CC, hybride CA/CC) | ||

| Hélicoïdale/à déplacement positif | ||

| Par puissance nominale | Jusqu'à 3 kW | |

| De 3 à 10 kW | ||

| Au-dessus de 10 kW | ||

| Par type d'entraînement | CC | |

| Hybride CA/CC | ||

| Par application | Agriculture et élevage | |

| Approvisionnement en eau potable et usage communautaire | ||

| Drainage industriel et minier | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de pompes à eau solaires ?

La taille du marché des systèmes de pompes à eau solaires a atteint 2,68 milliards USD en 2026 et est prévu à 3,85 milliards USD d'ici 2031.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique représente 63,10 % des revenus de 2025, portée principalement par le programme PM-KUSUM de l'Inde.

Quel type de pompe connaît la croissance la plus rapide ?

Les unités submersibles affichent le TCAC le plus rapide à 9,25 % jusqu'en 2031, les agriculteurs exploitant des aquifères plus profonds.

Comment les obstacles au financement sont-ils pris en charge ?

Le crédit-bail à paiement à l'utilisation et les subventions en capital à hauteur de 90 % dans le cadre de programmes tels que PM-KUSUM réduisent les coûts initiaux pour les petits exploitants.

Quelle tendance technologique différencie les fournisseurs ?

La surveillance à distance activée par l'IoT combinée à la maintenance prédictive s'impose comme un avantage concurrentiel clé.

Pourquoi le Moyen-Orient et l'Afrique affichent-ils le taux de croissance le plus élevé ?

La pénurie aiguë d'eau, le fort ensoleillement et le financement multilatéral du développement propulsent un TCAC de 10,10 % dans la région.

Dernière mise à jour de la page le: