Taille et part du marché des panneaux solaires flottants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2030) | 3.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.20% CAGR |

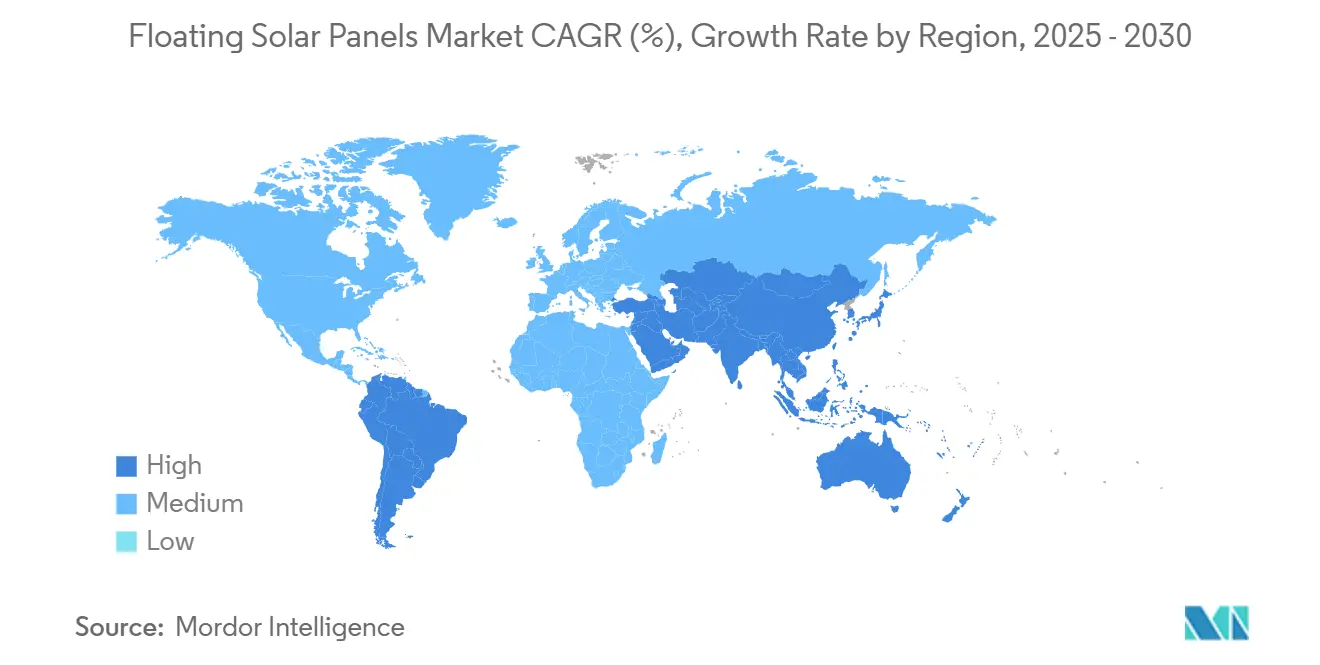

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

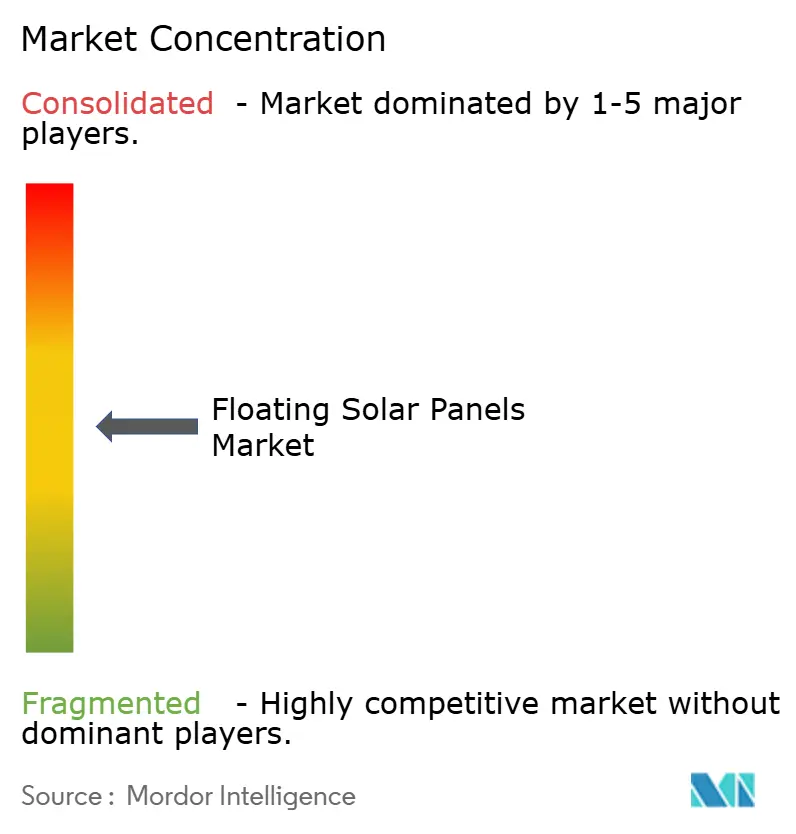

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux solaires flottants par Mordor Intelligence

La taille du marché des panneaux solaires flottants est estimée à 1,06 milliard USD en 2025 et devrait atteindre 3,39 milliards USD d'ici 2030, à un TCAC de 26,20 % au cours de la période de prévision (2025-2030).

La croissance robuste découle des pressions liées à la rareté des terres, des mandats croissants de décarbonation des services publics et du bonus de rendement énergétique avéré créé par les effets de refroidissement liés à la présence d'eau. La région Asie-Pacifique, qui détient déjà la plus grande part du marché mondial des panneaux solaires flottants, accélère le déploiement grâce à des hybrides réservoir-hydroélectricité qui augmentent la pénétration des énergies renouvelables sans nécessiter d'utilisation supplémentaire des terres. Les plateformes stationnaires restent la conception privilégiée en raison de leur moindre complexité ; cependant, les solutions de suivi de qualité marine comblent l'écart coût-bénéfice. L'élan de montée en puissance est renforcé par les doubles avantages d'une production solaire plus élevée et des économies d'eau, qui séduisent les régions soumises au stress hydrique dans le monde entier.

Principaux enseignements du rapport

- Par type de produit, les systèmes stationnaires ont dominé avec une part de 81,5 % du marché des panneaux solaires flottants en 2024 ; les solutions de suivi de qualité marine devraient progresser à un TCAC de 29,3 % jusqu'en 2030.

- Par technologie, les modules polycristallins représentaient 61,9 % de la taille du marché des panneaux solaires flottants en 2024, tandis que les modules monocristallins connaissent la croissance la plus rapide avec un TCAC de 30,7 % jusqu'en 2030.

- Par capacité, le segment 5-50 MW représentait 48,2 % de la taille du marché des panneaux solaires flottants en 2024 ; les projets de plus de 50 MW devraient progresser à un TCAC de 32,1 % jusqu'en 2030.

- Par environnement d'installation, les réservoirs et les lacs représentaient 65,7 % de la part du marché des panneaux solaires flottants en 2024 ; les projets offshore et côtiers devraient se développer à un TCAC de 35,5 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique a sécurisé 53,4 % de la part du marché des panneaux solaires flottants en 2024 et devrait progresser à un TCAC de 28,6 % jusqu'en 2030.

Tendances et perspectives du marché mondial des panneaux solaires flottants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rareté des terres et utilisation des surfaces aquatiques sous-exploitées | +7.30% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Gains d'efficacité grâce au refroidissement et à la réduction de l'évaporation | +5.80% | Mondial, particulièrement dans les régions soumises au stress hydrique | Moyen terme (2-4 ans) |

| Mandats de décarbonation des services publics | +4.70% | Europe, Amérique du Nord, marchés Asie-Pacifique développés | Court terme (≤ 2 ans) |

| Potentiel d'hybridation réservoir-hydroélectricité | +3.90% | Régions hydroélectriques mondiales, Brésil, Chine, Inde | Long terme (≥ 4 ans) |

| Synergie solaire-canal pour l'irrigation | +3.10% | Régions arides, Californie, Moyen-Orient, Australie | Moyen terme (2-4 ans) |

| Incitations au déploiement dans les zones soumises au stress hydrique | +2.10% | Californie, Australie, Moyen-Orient, Afrique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des terres et utilisation des surfaces aquatiques sous-exploitées

Les économies densément peuplées manquent de terrains bon marché, de sorte que les services publics positionnent de plus en plus les nouvelles capacités sur des plans d'eau pour maintenir le calendrier de développement des énergies renouvelables. Des recherches montrent que couvrir seulement 1 % des réservoirs mondiaux pourrait libérer 404 GW de potentiel de production, soit environ le double des ajouts solaires totaux réalisés dans le monde en 2024. Singapour, le Japon et les provinces chinoises urbanisées ont déjà épuisé les parcelles de terrain viables, et les régulateurs en Allemagne ont supprimé un plafond de 15 % de superficie pour accélérer les licences flottantes à grande échelle. Parce que les installations sur l'eau évitent les conflits d'utilisation des terres, les approbations de projets avancent plus rapidement, créant un canal stratégique pour atteindre les objectifs nationaux d'énergie propre sans sacrifier les surfaces agricoles ou les zones de conservation.

Gains d'efficacité grâce au refroidissement et à la réduction de l'évaporation

Le contact continu avec l'eau maintient la température des panneaux 10 à 15 °C plus basse que celle des installations au sol comparables, augmentant le rendement énergétique annuel de 0,6 à 4,4 % et compensant les coûts d'installation plus élevés.(1)H. Tarigan, "Amélioration du rendement énergétique dans le photovoltaïque flottant," ScienceDirect, sciencedirect.comLa même plateforme ombrage les réservoirs et réduit l'évaporation de surface de près de 70 %, un avantage tangible dans les régions où chaque mètre cube d'eau stockée a une valeur économique. Les opérateurs citent des exemples où un flotteur de 300 kWc économise environ 12 700 m³ d'eau par an tout en fournissant de l'énergie propre, renforçant les modèles financiers qui comptabilisent à la fois les électrons et l'eau conservée comme sources de revenus. Cet avantage à double ressource différencie le marché des panneaux solaires flottants du photovoltaïque traditionnel et contribue à justifier un investissement initial premium dans les climats arides.

Mandats de décarbonation des services publics

Pour atteindre des portefeuilles neutres en carbone d'ici 2030-2040, les services publics européens et nord-américains privilégient les installations sur l'eau qui contournent les débats prolongés sur l'acquisition de terrains. Le décret espagnol de 2024 permet aux développeurs d'occuper 5 à 15 % de certains réservoirs publics pendant 25 ans dans le cadre d'un processus de délivrance de licences accéléré.(2)"L'Espagne approuve une nouvelle règle sur le photovoltaïque flottant," Taiyang News, taiyangnews.info Des délais de délivrance de permis plus courts et la possibilité de co-localiser avec des actifs hydroélectriques existants accélèrent les pipelines de projets, comme en témoigne le flotteur en mer ouverte de 320 MW de CHN Energy, qui est passé du concept à la connexion au réseau en deux ans. Des tarifs stables à long terme ancrés à la politique de décarbonation réduisent le risque de revenus et orientent les capitaux institutionnels vers des déploiements à grande échelle sur le marché des panneaux solaires flottants.

Potentiel d'hybridation réservoir-hydroélectricité

Les complexes hybrides photovoltaïque flottant-hydroélectricité créent un mécanisme de stockage virtuel : l'énergie solaire est fournie pendant la journée tandis que l'hydroélectricité déplace sa production vers les soirées, aplatissant ainsi la courbe de charge nette sans nécessiter de nouvelles batteries. La modélisation indique que couvrir 25 % des réservoirs existants pourrait libérer 4 400 GW de capacité renouvelable supplémentaire et éviter 142,5 TWh de pertes hydroélectriques annuelles en réduisant l'évaporation. Le projet Lajeado au Brésil couple 97 200 optimiseurs de puissance avec des radeaux à haute albédo pour augmenter la production de la centrale tout en prolongeant la durée de vie du réservoir.(3)"Hybride hydro-solaire Lajeado," Tigo Energy, tigoenergy.comDes projets similaires en Chine, en Inde et en Asie du Sud-Est positionnent les flotteurs comme un outil de prolongation de la durée de vie des actifs pour les barrages existants, renforçant la proposition de valeur du marché des panneaux solaires flottants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX plus élevé par rapport au photovoltaïque au sol | -3.90% | Mondial, particulièrement dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Capacité de souscription d'assurance limitée | -3.10% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Complexité de l'ancrage et de l'exploitation et maintenance | -2.10% | Environnements marins, régions aux conditions météorologiques difficiles | Long terme (≥ 4 ans) |

| Obstacles écologiques et réglementaires | -1.60% | Europe, Amérique du Nord, régions écologiquement sensibles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX plus élevé par rapport au photovoltaïque au sol

Les installations flottantes commandent des primes de CAPEX de 50 à 100 % par rapport aux installations terrestres en raison des systèmes de pontons flottants, des câbles de qualité marine et de l'ancrage spécifique au site. Les déploiements sur canaux peuvent doubler ce coût en raison des structures surélevées et des fondations sur pieux, comme le note E360. Les effets d'échelle progressifs réduisent les prix des composants, mais de nombreux investisseurs modélisent encore des taux de rendement minimum plus élevés. Là où les prix des terrains ou les avantages de conservation de l'eau sont substantiels, l'écart se réduit suffisamment pour justifier l'investissement, orientant le secteur des panneaux solaires flottants vers les géographies soumises au stress hydrique et à la valeur immobilière élevée en premier lieu.

Capacité de souscription d'assurance limitée

Les pertes solaires assurées mondiales ont dépassé 50 milliards USD en 2024, incitant les assureurs à resserrer les conditions de couverture. Les projets flottants font face à des risques marins inexplorés — tels que les charges de vagues, le biofouling et la corrosion — de sorte que les modèles actuariels restent sous-développés. Les développeurs s'assurent souvent eux-mêmes ou négocient des primes élevées qui réduisent les TRI des projets. Les promoteurs des marchés émergents font face à un obstacle supplémentaire car les assureurs nationaux possèdent rarement une expertise en ingénierie côtière, ce qui amplifie la complexité du financement et tempère une demande par ailleurs forte sur le marché des panneaux solaires flottants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes stationnaires dominent malgré l'innovation en matière de suivi

Le marché des panneaux solaires flottants pour les plateformes stationnaires a atteint 673,0 millions USD en 2024, soit 81,5 % du total des installations. Les pontons stationnaires prospèrent car ils offrent un ancrage simplifié, des dépenses d'exploitation et maintenance réduites et une fiabilité éprouvée, qui s'alignent sur les normes de financement à l'échelle des services publics. Les développeurs déployant des installations de 5 à 50 MW sur des réservoirs ont tendance à privilégier une orientation fixe pour atténuer le risque de défaillance mécanique dans les environnements humides. Néanmoins, les solutions de suivi devraient enregistrer un TCAC de 29,3 % jusqu'en 2030, car des fournisseurs comme Soltec dévoilent des roulements de style naval capables de tolérer une oscillation continue. Les premiers adoptants en Indonésie et en Chine signalent des gains de rendement allant jusqu'à 15 %, ce qui compense la complexité accrue, signalant que les systèmes de suivi sur l'eau joueront un rôle plus important une fois les chaînes d'approvisionnement matures.

L'équilibre concurrentiel pourrait se déplacer davantage une fois que les systèmes hybrides stationnaires-suivi atteindront une fabrication en volume. Ces plateformes n'engagent un mouvement sur un seul axe que pendant les fenêtres à fort ensoleillement, réduisant l'usure tout en extrayant des kilowattheures marginaux vitaux pour les marchés à tarif marchand. Dans le projet Saemangeum en Corée du Sud, des rangées pilotes ont montré une augmentation de la production de 8 % avec une maintenance supplémentaire négligeable, signe que l'ingénierie en évolution réduira éventuellement l'écart coût-performance. À mesure que les prix du matériel marin s'assouplissent, la pénétration du suivi devrait capturer une part croissante du marché des panneaux solaires flottants d'ici 2030.

Par technologie : le monocristallin gagne du terrain malgré la domination du polycristallin

Les modules polycristallins représentaient 61,9 % des installations de 2024 dans la croissance du marché des panneaux solaires flottants, favorisés pour leurs prix plus bas et leur efficacité acceptable sur les réservoirs spacieux. Dans de nombreux projets de l'ASEAN, le coût des panneaux l'emporte encore sur l'optimisation de l'espace, maintenant le polycristallin en tête. Pourtant, les unités monocristallines croissent à un TCAC de 30,7 % car une efficacité de conversion plus élevée réduit la surface totale du radeau et, par extension, les dépenses pour les structures de support, le câblage et l'ancrage. Des pilotes offshore dans la mer du Nord néerlandaise démontrent des économies à l'échelle du système, même après avoir payé une majoration sur les modules, une fois que les modules premium réduisent la masse du matériel auxiliaire.

Les modules monocristallins bifaciaux renforcent cet avantage lorsqu'ils sont associés à des surfaces d'eau réfléchissantes, qui augmentent l'irradiance sur la face arrière de 17,3 %. Les développeurs spécifient de plus en plus des conceptions bifaciales pour les lagunes côtières, où l'agitation des vagues maintient l'eau claire et la réflectivité élevée. Les concepts de couche mince au tellurure de cadmium et de tandem pérovskite restent expérimentaux dans le secteur des panneaux solaires flottants, mais des installations pilotes en France suggèrent qu'ils pourraient se tailler des niches de marché dans les latitudes nordiques à lumière diffuse une fois les problèmes de durabilité résolus.

Par segment de capacité : les projets à moyenne échelle dominent tandis que les méga-projets s'accélèrent

Les opérateurs de services publics ont tendance à se concentrer sur des constructions de 5 à 50 MW, qui représentaient 48,2 % des ajouts de capacité de 2024. Les projets à cette échelle offrent des économies d'échelle, tout en restant accessibles pour les véhicules de financement à actif unique typiques des marchés émergents. Les délais de raccordement au réseau et les dépenses d'équilibre de centrale s'alignent également parfaitement avec les empreintes de réservoirs communes en Europe et en Asie du Sud-Est. À l'extrémité supérieure, les projets de plus de 50 MW se développent à un TCAC de 32,1 % car les promoteurs soutenus par le capital-investissement recherchent des efficacités de coûts. Hexa Renewables a mis en ligne une installation offshore de 192 MW en novembre 2024, validant la bancabilité des méga-flotteurs en conditions de mer ouverte.

Les petites installations de moins de 5 MW continuent de parsemer les lagunes industrielles et les bassins d'eaux usées, où elles produisent de l'énergie pour compenser la demande sur site dans le cadre de régimes d'autoconsommation avec contrat d'achat d'énergie. En Californie, les propriétaires de brasseries et de centres de données installent des micro-flotteurs pour atteindre les objectifs du Scope 2 tout en économisant l'eau de refroidissement. À mesure que les différents niveaux de capacité arrivent à maturité, ils renforcent collectivement la robustesse de la chaîne d'approvisionnement des panneaux solaires flottants, débloquant des bibliothèques de conception modulaire adaptables aux contraintes spécifiques au site.

Par environnement d'installation : les réservoirs dominent tandis que l'offshore se développe rapidement

Les réservoirs et les lacs ont absorbé 65,7 % des déploiements de 2024, représentant un marché des panneaux solaires flottants de 542,0 millions USD. Les eaux calmes simplifient la conception des amarrages, réduisent la fréquence des inspections et tirent parti des corridors de transmission existants dans les barrages hydroélectriques. La co-localisation minimise les cycles de délivrance de permis car les services publics gèrent déjà les droits sur l'eau et l'accès au littoral. Au Brésil, la Companhia Energética de São Paulo associe des flotteurs aux déversoirs de barrages pour éviter la construction de postes de transformation en champ libre, réduisant les coûts indirects et accélérant la réalisation des revenus.

Les projets offshore et côtiers, bien que plus modestes aujourd'hui, progressent à un TCAC de 35,5 %. Les développeurs ciblent la surface maritime illimitée et un ensoleillement supérieur, mais doivent surmonter des charges de vagues plus élevées. SolarDuck a démontré un ponton triangulaire qui maintient une inclinaison de 45° lors d'une houle de deux mètres, réduisant le dépôt de sel par embruns et augmentant la disponibilité en mer du Nord. Pendant ce temps, les flotteurs sur canaux occupent une niche spécialisée : le programme de 19 millions USD du Département de l'intérieur des États-Unis finance des installations pilotes sur les canaux d'irrigation de la Central Valley, combinant la production d'énergie avec la réduction de l'évapotranspiration. Chaque environnement ajoute de la diversité au secteur des panneaux solaires flottants, répartissant le risque technologique sur plusieurs cas d'utilisation.

Analyse géographique

La région Asie-Pacifique a contribué à hauteur de 53,4 % des revenus mondiaux en 2024 et devrait croître à un TCAC de 28,6 % de 2024 à 2030, renforçant son leadership sur le marché des panneaux solaires flottants. CHN Energy en Chine a raccordé au réseau une installation en mer ouverte de 320 MW qui se classe désormais comme la plus grande unité flottante unique au monde. Le parc solaire flottant d'Omkareshwar en Inde est entré en service en janvier 2025, injectant 600 GWh par an dans le réseau du Madhya Pradesh tout en préservant les terres agricoles précieuses. La centrale de 145 MW de Cirata en Indonésie illustre l'ambition à grande échelle de l'Asie du Sud-Est alors que le pays poursuit un objectif de 23 % d'énergies renouvelables d'ici 2025. La forte concurrence foncière de la région et les tarifs de rachat favorables garantissent que le marché des panneaux solaires flottants restera un outil principal de décarbonation dans cette région.

L'Europe constitue le deuxième plus grand groupe, dynamisé par la clarté réglementaire. La décision de l'Allemagne de juillet 2024 de lever le plafond de 15 % de superficie a débloqué un pipeline de 1 GW en planification avancée. Le décret espagnol sur les réservoirs a accéléré les appels d'offres sur les eaux publiques, qui attirent désormais de grands consortiums EPC. Des flotteurs multifonctionnels apparaissent dans les lacs de carrières en Italie et les bassins d'irrigation en France, démontrant une polyvalence géographique et renforçant la résilience du système face à la volatilité des prix de l'énergie.

L'Amérique du Nord reste une arène émergente, mais elle recèle un énorme potentiel latent une fois les primes de CAPEX comprimées. Le projet pilote de 15 millions USD sur les canaux en Californie illustre l'engagement de l'État à coupler les économies d'eau avec l'approvisionnement solaire. La communauté indienne de la rivière Gila en Arizona a installé des panneaux sur un canal d'irrigation de 900 mètres, conservant 10 acres-pieds par an. L'élan politique créé par les crédits d'énergie propre de la loi sur la réduction de l'inflation pourrait élargir le modèle économique dans d'autres États sujets à la sécheresse d'ici le milieu de la décennie.

Paysage concurrentiel

Le marché des panneaux solaires flottants présente une fragmentation modérée, les cinq premiers fournisseurs représentant environ 35 % des installations cumulées. Le pionnier Ciel & Terre s'appuie sur plus de 2 GW de déploiements mondiaux et continue d'affiner sa plateforme Hydrelio pour différents régimes de vagues. SolarDuck et Ocean Sun défient les acteurs établis grâce à des conceptions spécifiques à l'offshore qui convertissent l'expertise en ingénierie navale en résilience structurelle photovoltaïque. Les cadres triangulaires de SolarDuck s'emboîtent comme des pontons, réduisant l'intensité matérielle tout en maintenant un franc-bord élevé, tandis qu'Ocean Sun emploie une membrane flexible qui amortit l'énergie des vagues et réduit les charges d'amarrage.

Les alliances stratégiques définissent les tactiques de mise sur le marché. Hexa Renewables et LG CNS co-développent des installations côtières coréennes, combinant capacité financière et expertise EPC. En Europe, BayWa r.e. collabore avec Zimmermann PV-Stahlbau pour co-optimiser la conception des flotteurs et le logiciel de suivi pour les tourbières néerlandaises. La création de propriété intellectuelle se concentre sur les polymères résistants à la corrosion, le nettoyage automatisé des débris et l'analyse d'inspection par drone. Le mélange de pionniers offshore et de vétérans des réservoirs garantit une innovation continue qui réduira progressivement le coût du cycle de vie sur le marché des panneaux solaires flottants.

La concurrence sur le marché des panneaux solaires flottants n'est pas uniquement technologique ; la localisation de la chaîne d'approvisionnement joue également un rôle vital. Les intégrateurs japonais importent des films EVA et des encapsulants en acétate d'éthylène-vinyle auprès de grands groupes chimiques nationaux pour garantir de longues garanties et rassurer les prêteurs conservateurs. Les fabricants de modules chinois ont co-localisé des lignes de moulage de pontons près des grands clusters de barrages pour réduire les coûts logistiques. Ces manœuvres aident chaque groupe à affûter sa compétitivité en termes de prix et à ouvrir de nouveaux marchés sans compromettre les attentes en matière de fiabilité.

Leaders du secteur des panneaux solaires flottants

Ciel & Terre International

Sungrow Floating PV

Trina Solar Ltd

JA Solar Technology Co. Ltd

Ocean Sun AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le ministre de l'Union Pralhad Joshi a inauguré le parc solaire flottant d'Omkareshwar en Inde, présentant le projet comme une vitrine des ambitions d'énergie propre de l'Inde et représentant l'une des plus grandes installations solaires flottantes du pays.

- Décembre 2024 : NKS Solar One a annoncé un investissement de 100 millions USD dans la première phase d'un projet solaire flottant de 250 MW sur les lacs Caliraya et Lumot aux Philippines, avec des contrats en cours de finalisation avec Xian Electric et Energy China pour l'ingénierie et la construction.

- Novembre 2024 : Hexa Renewables a mis en service la plus grande centrale solaire flottante offshore au monde, marquant une étape importante dans la technologie solaire flottante offshore et démontrant la viabilité commerciale des installations marines.

- Novembre 2024 : CHN Energy a achevé le plus grand projet photovoltaïque solaire flottant en mer ouverte au monde en Chine, mettant en valeur les avancées technologiques dans des environnements marins difficiles et établissant de nouveaux repères pour le déploiement solaire flottant offshore.

Portée du rapport sur le marché mondial des panneaux solaires flottants

| Systèmes stationnaires |

| Systèmes de suivi |

| Systèmes hybrides stationnaires-suivi |

| Polycristallin |

| Monocristallin |

| Couche mince / Bifacial |

| Moins de 5 MW |

| 5 à 50 MW |

| Plus de 50 MW |

| Réservoirs/Lacs |

| Canaux et voies navigables |

| Offshore/Côtier |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Systèmes stationnaires | |

| Systèmes de suivi | ||

| Systèmes hybrides stationnaires-suivi | ||

| Par technologie | Polycristallin | |

| Monocristallin | ||

| Couche mince / Bifacial | ||

| Par segment de capacité | Moins de 5 MW | |

| 5 à 50 MW | ||

| Plus de 50 MW | ||

| Par environnement d'installation | Réservoirs/Lacs | |

| Canaux et voies navigables | ||

| Offshore/Côtier | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des panneaux solaires flottants en 2025 ?

La taille du marché des panneaux solaires flottants s'élève à 1 057,96 millions USD en 2025 et devrait dépasser 3,38 milliards USD d'ici 2030 à un TCAC de 26,20 %.

Quelle région mène le déploiement actuel ?

L'Asie-Pacifique contrôle 53,4 % des installations mondiales grâce à la rareté des terres, aux objectifs ambitieux d'énergie propre et au fort soutien politique.

Quel type de conception domine les installations actuelles ?

Les systèmes flottants stationnaires représentent 81,5 % de la capacité en 2024 en raison de leur ancrage plus simple et de leurs besoins de maintenance réduits.

Pourquoi les services publics adoptent-ils le solaire flottant plutôt que les installations au sol ?

Les installations sur l'eau évitent les obstacles à l'acquisition de terrains, obtiennent un rendement énergétique supérieur de 0,6 à 4,4 % grâce au refroidissement et réduisent l'évaporation des réservoirs de près de 70 %.

Quel est le principal obstacle technique limitant la croissance ?

Un CAPEX initial élevé et une couverture d'assurance limitée augmentent les obstacles au financement, en particulier dans les marchés sensibles aux coûts ou émergents.

À quelle vitesse les projets flottants offshore se développent-ils ?

Les installations offshore et côtières se développent à un TCAC de 35,5 % jusqu'en 2030, à mesure que les plateformes de qualité marine et les systèmes d'ancrage arrivent à maturité.

Dernière mise à jour de la page le: