Taille et parts du marché européen des onduleurs solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

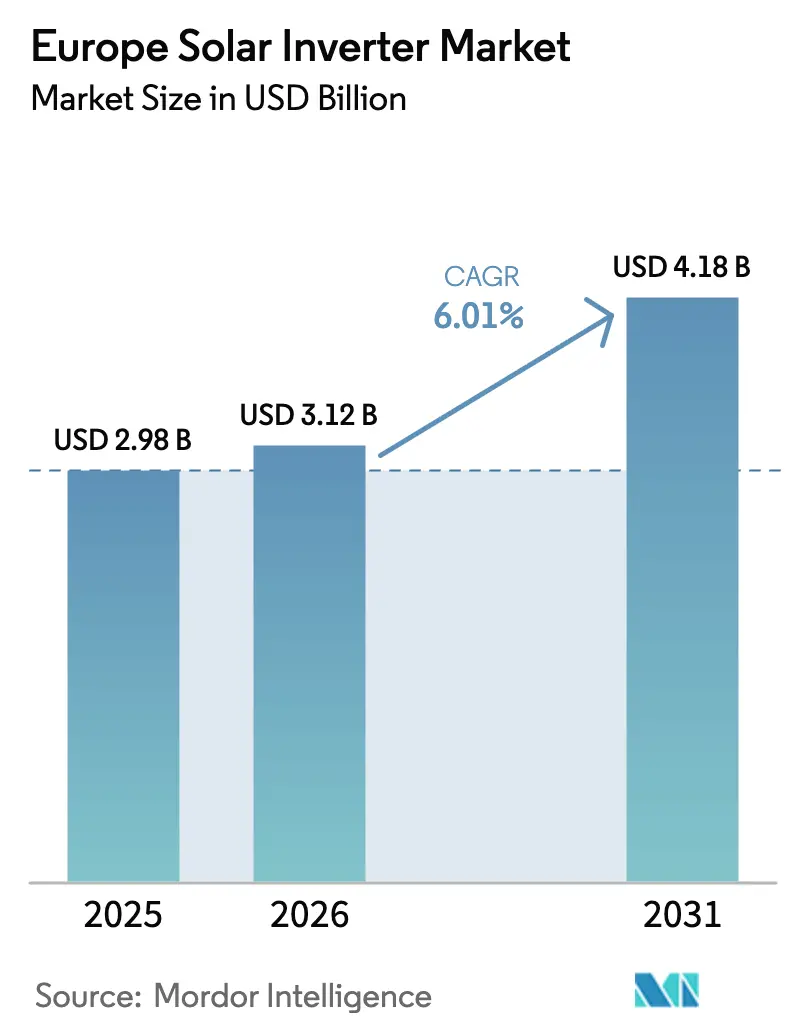

| Taille du marché de l'année de base (2025) | 2.98 Milliards de dollars |

| Taille du Marché (2026) | 3.12 Milliards de dollars |

| Taille du Marché (2031) | 4.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des onduleurs solaires par Mordor Intelligence

La taille du marché européen des onduleurs solaires devrait passer de 2,98 milliards USD en 2025 à 3,12 milliards USD en 2026 et atteindre 4,18 milliards USD d'ici 2031, avec un CAGR de 6,01 % sur la période 2026-2031.

Cette progression reflète l'accélération du déploiement photovoltaïque dans le cadre de REPowerEU, l'essor continu des installations en toiture alimenté par des prix de l'électricité au détail élevés, ainsi qu'un virage réglementaire vers les fonctionnalités de formation de réseau qui remodèle la conception des produits et les stratégies des fournisseurs. Les onduleurs centraux ont conservé leur dominance grâce aux pipelines de projets à grande échelle en Espagne et au Portugal, tandis que les micro-onduleurs ont gagné en dynamisme sur les toitures nordiques sujettes à l'ombrage. Les contraintes d'approvisionnement en semi-conducteurs ont modéré l'érosion des prix sans pour autant freiner la demande, les fournisseurs ayant reconfiguré les microprogrammes pour se conformer aux mandats de formation de réseau d'ENTSO-E pour 2026. L'intensité concurrentielle est restée modérée ; les cinq premières entreprises ont capturé environ 55 à 60 % du chiffre d'affaires, laissant de la place aux challengers chinois axés sur les coûts et aux spécialistes de niche orientés logiciel.

Points clés du rapport

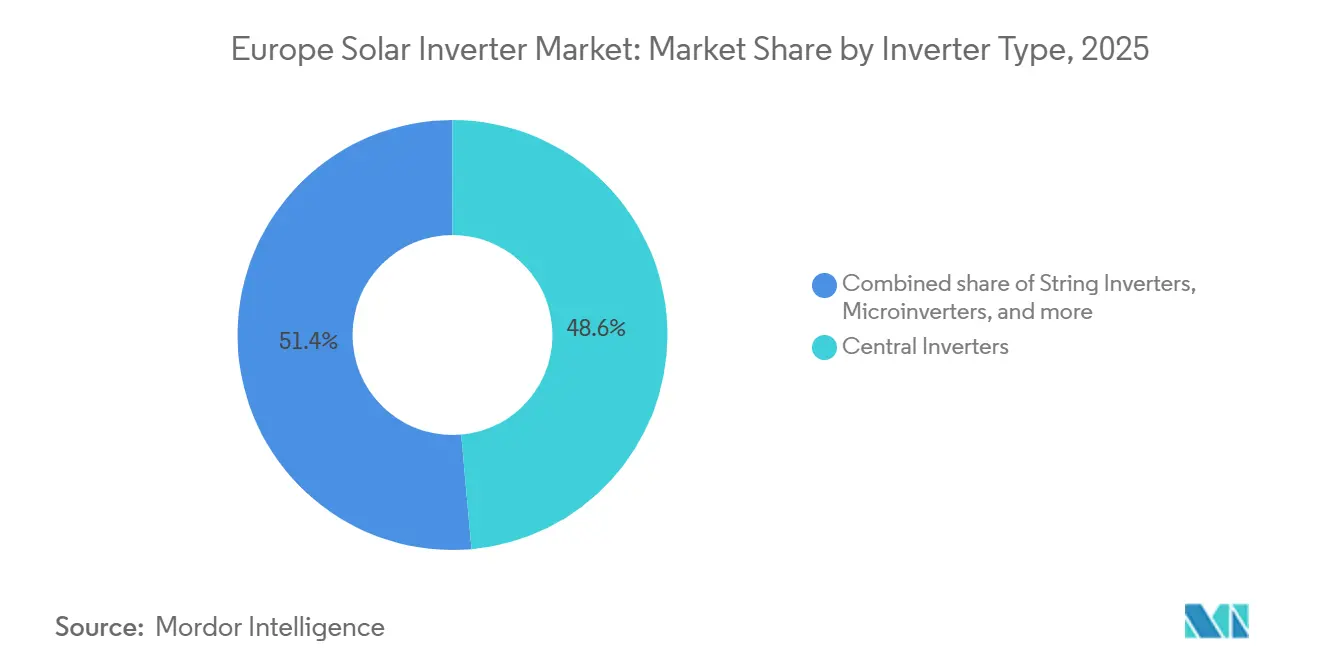

- Par type d'onduleur, les onduleurs centraux ont représenté 48,6 % des parts de revenus en 2025 ; les micro-onduleurs devraient se développer à un CAGR de 7,3 % jusqu'en 2031.

- Par phase, les produits triphasés ont représenté 73,4 % de la demande en 2025 ; les appareils monophasés progresseront à un CAGR de 6,4 %, reflétant l'essor des installations en toiture.

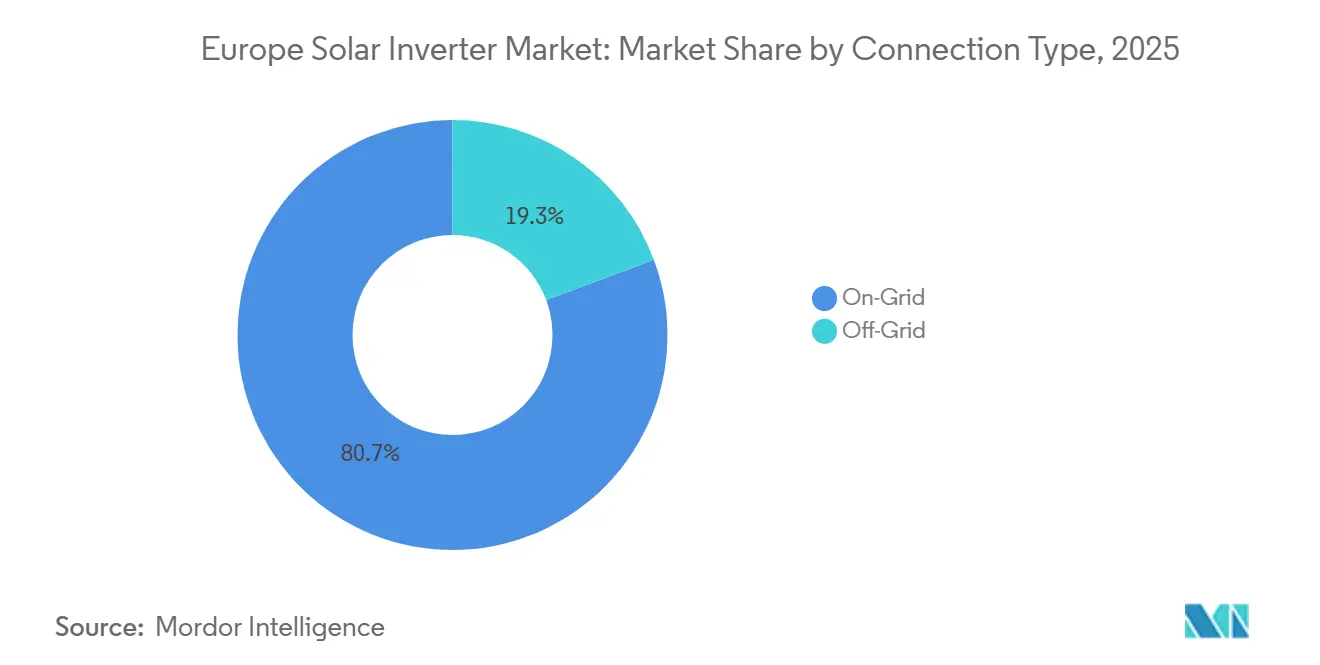

- Par type de connexion, les équipements raccordés au réseau détenaient 80,7 % des parts en 2025, tandis que les onduleurs hors réseau devraient progresser à un CAGR de 7,7 % à mesure que les micro-réseaux en îlotage gagnent du terrain.

- Par application, les systèmes à grande échelle représentaient 59,1 % des parts du marché européen des onduleurs solaires en 2025, tandis que les installations résidentielles devraient croître à un CAGR de 6,8 % au cours de la période de prévision.

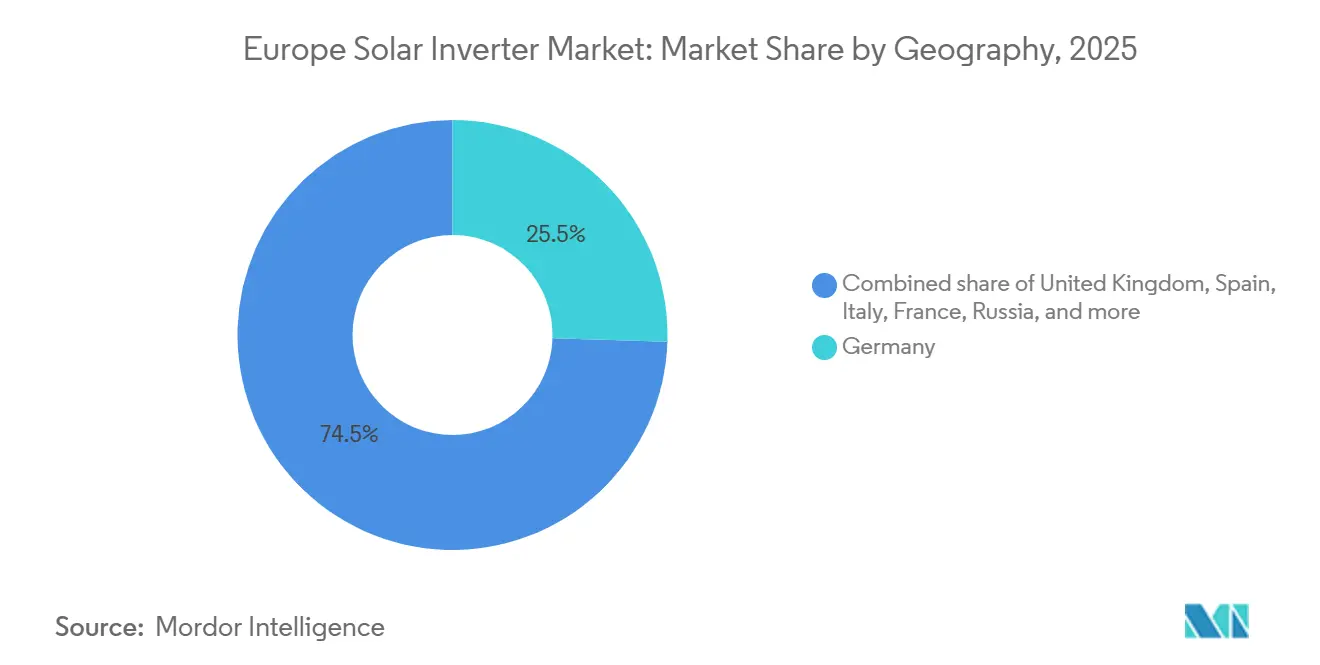

- Par géographie, l'Allemagne a capturé 25,5 % des revenus en 2025 ; l'Italie est positionnée pour afficher le CAGR le plus rapide à 11,1 % grâce à la simplification des procédures d'autorisation et aux ajouts records de 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des onduleurs solaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de déploiement EU Fit-for-55 et REPowerEU | 1.80% | À l'échelle de l'UE, portés par l'Allemagne, l'Espagne, l'Italie et la France | Moyen terme (2 à 4 ans) |

| Essor de l'autoconsommation en toiture face à la hausse des prix de l'électricité au détail | 1.50% | Allemagne, Pays-Bas, Belgique, Danemark | Court terme (≤ 2 ans) |

| Baisse du coût en USD/W des onduleurs de chaîne et hybrides | 1.20% | Europe du Sud et de l'Est | Moyen terme (2 à 4 ans) |

| Accélération du pipeline de contrats d'achat d'électricité à grande échelle en Espagne, au Portugal et en Grèce | 1.00% | Péninsule ibérique, Grèce | Moyen terme (2 à 4 ans) |

| Codes obligatoires d'onduleurs intelligents à formation de réseau (mise à jour NC RfG 2026) | 0.60% | Allemagne, Pays-Bas, France, Italie | Long terme (≥ 4 ans) |

| Relocalisation de la fabrication européenne d'onduleurs soutenue par l'IPCEI | 0.40% | Allemagne, France, Italie, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de déploiement EU Fit-for-55 et REPowerEU

La législation contraignante sur les énergies renouvelables à 42,5 % et la stratégie solaire de l'UE portent les installations annuelles moyennes à 60-70 GW, soit plus du double du rythme de 2019-2023.[1]Commission européenne, "Énergie solaire," energy.ec.europa.eu L'accélération des approbations de toitures dans le cadre du règlement du Conseil 2022/2577 a réduit les délais d'autorisation à trois mois, orientant la demande vers les onduleurs de chaîne et les micro-onduleurs. L'Allemagne a ajouté 14,6 GW et l'Italie 5,3 GW en 2024, soulignant les premiers effets de la politique.[2]Clean Energy Wire, "La consommation d'énergie et le mix électrique de l'Allemagne en graphiques," cleanenergywire.org Le pipeline ibérique illustre la concentration géographique où un fort ensoleillement et les contrats d'achat d'électricité se rejoignent. Collectivement, ces facteurs sous-tendent le CAGR de 6,01 % prévu pour le marché européen des onduleurs solaires.

Essor de l'autoconsommation en toiture face à la hausse des prix de l'électricité au détail

Les tarifs ménagers de l'UE ont atteint en moyenne 0,28 EUR par kWh en 2025, soit environ 40 % au-dessus des niveaux d'avant 2021, maintenant un retour sur investissement inférieur à 7 ans pour le solaire couplé au stockage.[3]Eurostat, "Statistiques sur les prix de l'électricité," ec.europa.eu Le prix de détail de 0,32 EUR par kWh en Allemagne a déclenché une vague d'installations en toiture reposant sur des onduleurs hybrides capables d'arbitrage de batterie. Les Pays-Bas ont accéléré l'adoption des batteries en supprimant progressivement la compensation nette en 2025.[4]Gouvernement néerlandais, "Politique d'énergie solaire et compensation nette," government.nl Les micro-onduleurs ont bénéficié de la mitigation de l'ombrage sur les toitures urbaines denses, tandis que des fonctionnalités logicielles telles que la réponse aux tarifs dynamiques sont devenues des facteurs de différenciation clés. La tendance haussière dans le résidentiel explique pourquoi le marché européen des onduleurs solaires s'oriente vers des produits premium riches en logiciels.

Baisse du coût en USD/W des onduleurs de chaîne et hybrides

Les prix de vente moyens des appareils de chaîne de 10 à 50 kW sont passés de 0,12 à 0,10 USD par watt entre 2023 et 2025, grâce à la montée en puissance chinoise qui a amélioré les rendements du carbure de silicium. Les modèles hybrides ont connu des baisses encore plus marquées, réduisant l'écart de coût par rapport aux appareils de chaîne de base et augmentant les taux d'association pour les batteries résidentielles. L'érosion des prix a élargi l'accès en Europe du Sud et de l'Est, où les taux de rendement interne des projets sont serrés. Les acteurs occidentaux établis ont contré la pression sur les marges en mettant l'accent sur les services réseau et les longues garanties. Il est à noter que les variantes à formation de réseau affichent encore une prime de 8 à 12 %, reflétant une électronique de puissance de meilleure qualité.

Accélération du pipeline de contrats d'achat d'électricité à grande échelle en Espagne, au Portugal et en Grèce

Le pipeline de 62 GW de l'Espagne et les appels d'offres successifs du Portugal créent un carnet de commandes profond jusqu'en 2031. Les onduleurs centraux bénéficient d'un faible coût du bilan de système à grande échelle, mais les développeurs spécifient de plus en plus des appareils de chaîne de 100 à 250 kW pour optimiser les réseaux de suiveurs bifaciaux. Le Plan national énergie-climat de la Grèce porte l'ambition solaire à 7,7 GW d'ici 2030. Les structures de contrats d'achat d'électricité avec une exposition marchande partielle récompensent les commandes avancées d'onduleurs qui améliorent les taux de capture, favorisant les fournisseurs disposant d'un microprogramme de services auxiliaires éprouvé. Le marché européen des onduleurs solaires récompense donc à la fois les architectures centrales à faible coût et les solutions de chaîne premium qui débloquent des revenus de services réseau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en semi-conducteurs pour les IGBT et les MOSFET SiC | -0.9% | À l'échelle de l'UE, avec des effets aigus en Allemagne, en France et en Italie (marchés à fort volume) | Court terme (≤ 2 ans) |

| Retards de raccordement au réseau et risques de limitation en Allemagne, aux Pays-Bas et en Italie | -0.7% | Allemagne, Pays-Bas, Italie (réseaux à forte pénétration) | Moyen terme (2 à 4 ans) |

| Contrôle de la cybersécurité sur les onduleurs importés (lignes directrices de l'ENISA) | -0.4% | À l'échelle de l'UE, affectant particulièrement les fabricants et importateurs non européens | Moyen terme (2 à 4 ans) |

| Suppression des incitations à la compensation nette sur les marchés clés | -0.5% | Pays-Bas, Belgique, Autriche, avec des répercussions potentielles au Danemark et en Suède | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en semi-conducteurs pour les IGBT et les MOSFET SiC

Les délais de livraison des dispositifs SiC 1 200 V ont atteint en moyenne 26 à 32 semaines en 2025, soit le double des normes d'avant la pandémie, la demande des véhicules électriques étant en concurrence pour les plaquettes. SMA a signalé des retards d'expédition totalisant 1,5 GW dans ses dépôts de 2024. Le remplacement par des IGBT de spécification inférieure réduit l'efficacité et augmente les pertes thermiques, comprimant les marges des projets. Les nouvelles usines d'Infineon et de Wolfspeed atténueront la pénurie après 2027, mais les frictions à court terme persistent, réduisant la croissance attendue du marché européen des onduleurs solaires.

Retards de raccordement au réseau et risques de limitation en Allemagne, aux Pays-Bas et en Italie

La file d'attente de raccordement de l'Allemagne dépassait 40 GW en 2025, avec des délais d'attente moyens de 18 à 24 mois, tandis que la limitation a atteint 8,2 TWh en 2024. Des goulots d'étranglement similaires affectent les Pays-Bas et l'Italie, où les mises à niveau du réseau de transport accusent un retard par rapport à la croissance de la production. Un taux de limitation de 10 % peut réduire le taux de rendement interne d'un projet de 150 points de base, décourageant les achats à court terme. Les développeurs répondent en co-localisant des batteries, ce qui favorise les onduleurs hybrides, mais l'incertitude de raccordement tempère l'expansion globale du marché européen des onduleurs solaires dans les régions congestionnées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'onduleur : dominance des onduleurs centraux face à la dynamique des micro-onduleurs

Les appareils centraux contrôlaient 48,6 % des revenus de 2025, portés par les pipelines de projets à grande échelle en Espagne et au Portugal où des blocs uniques de 1 à 5 MW minimisent les dépenses du bilan de système. Les équipements de chaîne, avec environ 35 % de parts, ont progressé sur les toitures commerciales et les parcs solaires à terrain complexe nécessitant une granularité MPPT plus fine. Les variantes hybrides ont augmenté leur part face à la demande croissante de stockage prosommateur. Les micro-onduleurs détenaient un peu moins de 10 % mais surpasseront tous les autres à un CAGR de 7,3 % jusqu'en 2031, les toitures en Allemagne et aux Pays-Bas favorisant l'optimisation au niveau du module.

La réglementation amplifie la différenciation. Les mandats de formation de réseau au-dessus de 1 MW menacent les équipements centraux hérités dépourvus de capacité synchrone virtuelle, orientant les développeurs vers des produits de chaîne conformes ou des architectures centrales de nouvelle génération. Les micro-onduleurs restent exemptés en raison de leur petite taille unitaire, mais bénéficient de codes de sécurité renforcés exigeant un arrêt rapide et la détection des arcs électriques. Par conséquent, le marché européen des onduleurs solaires récompense les fournisseurs capables de jongler entre des appareils centraux compétitifs en termes de coûts et des gammes micro ou hybrides premium dotées de microprogrammes avancés.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par phase : suprématie du triphasé avec une montée en puissance du monophasé

Les équipements triphasés représentaient 73,4 % des revenus en 2025, omniprésents dans les toitures commerciales et industrielles et les parcs à grande échelle où un flux de charge équilibré est obligatoire. Les chaînes triphasées modulaires de 20 à 100 kW permettent aux usines d'augmenter la production sans surdimensionnement. Les appareils monophasés, liés aux systèmes inférieurs à 10 kW, sont en passe d'afficher un CAGR de 6,4 % en ligne avec la croissance résidentielle. Le bilan de 5,3 GW de toitures en Italie en 2024 souligne la dynamique du monophasé.

La conformité oriente les feuilles de route produits : les codes nationaux tels que VDE-AR-N 4105 exigent des mises à jour de microprogrammes que les fournisseurs plus petits peinent parfois à suivre. Les onduleurs hybrides monophasés avec ports de batterie et protection contre les coupures renforcent la fidélisation des fournisseurs au niveau des ménages, ajoutant de la viscosité au marché européen des onduleurs solaires.

Par type de connexion : cœur raccordé au réseau, niche hors réseau en expansion

Les produits raccordés au réseau couvraient 80,7 % des ventes de 2025, reflétant la maturité des réseaux européens et les modèles de contrats d'achat d'électricité orientés vers l'exportation. Pourtant, les solutions hors réseau progresseront à un CAGR de 7,7 % jusqu'en 2031, catalysées par les communautés insulaires en Italie et en Grèce qui remplacent la production diesel. Victron Energy B.V. et SMA mènent avec des onduleurs-chargeurs capables de gérer les pointes de charge et la synchronisation des générateurs.

Les appareils hybrides brouillent les frontières, permettant aux ménages raccordés au réseau de s'isoler lors des coupures et de maximiser l'autoconsommation lorsque la compensation nette disparaît. La distinction entre raccordé au réseau et hors réseau s'estompe donc, mais les deux modes élargissent la demande globale dans les prévisions de taille du marché européen des onduleurs solaires.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : la grande échelle en tête, le résidentiel en accélération

Les systèmes à grande échelle représentaient 59,1 % de la demande de 2025, soutenus par les contrats d'achat d'électricité ibériques et le calendrier d'appels d'offres de la Grèce. Ces centrales favorisent les blocs triphasés à haute capacité pour leur coût nivelé de l'électricité plus faible. La demande résidentielle devrait toutefois se développer à un CAGR de 6,8 % à mesure que les tarifs au détail restent élevés et que les procédures d'autorisation s'accélèrent dans le cadre du règlement du Conseil 2022/2577. Les onduleurs hybrides monophasés dominent ce segment, stimulant les taux d'association pour les batteries et les chargeurs de véhicules électriques.

Les toitures commerciales et industrielles, avec environ 25 à 30 % de parts, croissent plus lentement car des tarifs professionnels plus bas allongent les périodes de retour sur investissement. Pourtant, la gestion des charges de pointe et les objectifs ESG maintiennent ce segment pertinent, notamment là où les tarifs dynamiques récompensent l'écrêtement des pointes. Dans l'ensemble, le mix d'applications évolue progressivement mais de manière significative, maintenant la diversification du marché européen des onduleurs solaires sur plusieurs bassins de valeur.

Analyse géographique

L'Allemagne a conservé une part de 25,5 % en 2025 grâce à 14,6 GW d'ajouts et à une capacité installée cumulée de 95 GW, mais fait face à 40 GW de files d'attente de raccordement et à une limitation croissante. Les codes VDE stricts et le contrôle de la cybersécurité favorisent les champions nationaux disposant d'un solide soutien technique. L'Italie devrait afficher un CAGR de 11,1 %, le plus rapide du bloc, aidée par le plafond d'autorisation de six mois du Decreto Semplificazioni et un appel d'offres FER-X de 3,5 GW en 2024. Les projets en toiture, agrivoltaïques et hybrides diversifient la demande au-delà des centrales à grande échelle, orientant les achats vers des équipements de chaîne et hybrides flexibles.

L'Espagne et le Portugal représentaient ensemble environ 18 à 20 % en 2025, portés par un pipeline espagnol de 62 GW et les appels d'offres successifs du Portugal. Les sites à fort ensoleillement couplés à des contrats d'achat d'électricité à forte composante marchande maintiennent la discipline des coûts au premier plan, ouvrant la voie aux onduleurs centraux chinois à prix compétitifs. La France, le Royaume-Uni et les Pays-Bas représentaient 15 à 17 % ; la France vise 40 GW d'ici 2028 dans le cadre de sa PPE, le Royaume-Uni cible 50 GW d'ici 2030, tandis que la suppression de la compensation nette aux Pays-Bas a accéléré les ventes d'équipements prêts pour batterie. La Scandinavie et l'Europe de l'Est combinées ont fourni la part restante, offrant des opportunités aux fournisseurs capables d'adapter leurs produits aux climats froids et aux codes émergents. La fragmentation géographique globale impose des stratégies de mise sur le marché localisées sur l'ensemble du marché européen des onduleurs solaires.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Paysage concurrentiel

Les cinq premiers fournisseurs, SMA Solar Technology AG, Huawei Technologies Co. Ltd., Sungrow Power Supply Co. Ltd., SolarEdge Technologies Inc. et FIMER SpA, contrôlaient environ 55 à 60 % en 2025, reflétant une concentration modérée. SMA a maintenu son leadership grâce à des appareils centraux à formation de réseau et à de solides services d'exploitation et de maintenance. Huawei Technologies Co. Ltd. et Sungrow Power Supply Co. Ltd. ont progressé grâce à une tarification agressive, à la fabrication interne de composants et à des plateformes de surveillance basées sur l'intelligence artificielle. SolarEdge Technologies Inc. a dominé les toitures grâce à des architectures optimisées en courant continu, bien que sa restructuration de 2024 ait laissé entrevoir une pression sur les marges. FIMER SpA est revenu dans la course après sa recapitalisation de 2025.

L'intégration verticale et la différenciation par le logiciel ont émergé comme des stratégies clés. Huawei Technologies Co. Ltd. et Sungrow Power Supply Co. Ltd. ont investi dans des usines de carbure de silicium pour sécuriser les puces, tandis que SMA Solar Technology AG et Fronius International GmbH ont acquis des entreprises de logiciels pour ajouter l'optimisation tarifaire et l'orchestration de la recharge des véhicules électriques. Les niches hors réseau ont vu Victron Energy B.V. et Schneider Electric SE remporter des contrats pour des tours de télécommunications et des micro-réseaux insulaires grâce à leur expertise en onduleurs-chargeurs.

Les perturbateurs émergents incluent Enphase Energy Inc., dont le micro-onduleur IQ8 a obtenu la certification IEC 62109 pour le fonctionnement en formation de réseau, et GoodWe Power Supply Co. Ltd., qui a ouvert un centre de service à Rotterdam pour réduire les délais de garantie. Le marché se bifurque ainsi en un segment à faible coût et un segment premium de services réseau, une division susceptible de s'élargir à mesure que les codes d'ENTSO-E se resserrent. Le marché européen des onduleurs solaires récompense donc autant l'évolution continue des microprogrammes et la profondeur des services locaux que le coût du matériel.

Leaders du secteur européen des onduleurs solaires

FIMER SpA

SMA Solar Technology AG

Huawei Technologies

Sungrow Power Supply

SolarEdge Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Schneider Electric SE a acquis 25 % d'Energy Team pour renforcer sa plateforme EcoStruxure avec une réponse aux tarifs dynamiques.

- Novembre 2025 : ENTSO-E a publié les lignes directrices de phase II sur la formation de réseau, contraignantes pour les projets de plus de 1 MW à partir de 2026.

- Mai 2025 : Huawei Technologies Co. Ltd. a lancé FusionSolar 5.0 avec des prévisions de rendement basées sur l'intelligence artificielle pour l'Espagne, l'Italie et l'Allemagne.

- Janvier 2025 : McLaren Applied et Greybull Capital ont finalisé l'acquisition de FIMER SpA, injectant 50 millions EUR pour relancer la production italienne.

Périmètre du rapport sur le marché européen des onduleurs solaires

Un onduleur solaire photovoltaïque est un onduleur de puissance qui convertit l'électricité en courant continu (CC) produite par un panneau solaire photovoltaïque en courant alternatif (CA) à la fréquence du réseau. Ce courant peut être injecté dans les réseaux électriques commerciaux ou utilisé par un réseau électrique local hors réseau, tel que des micro-réseaux ou des nano-réseaux. Le système d'onduleur est essentiel pour les composants du bilan de système dans une installation photovoltaïque, permettant l'utilisation d'équipements ordinaires alimentés en courant alternatif. Les onduleurs d'énergie solaire disposent de fonctions spéciales adaptées à l'utilisation avec des réseaux photovoltaïques, notamment le suivi du point de puissance maximale et la protection anti-îlotage.

Le marché européen des onduleurs solaires est segmenté par type d'onduleur, phase, type de connexion, application et géographie. Par type d'onduleur, le marché est segmenté en onduleurs centraux, onduleurs de chaîne et micro-onduleurs. Par phase, le marché est segmenté en monophasé et triphasé. Par type de connexion, le marché est divisé en raccordé au réseau et hors réseau. Par application, le marché est segmenté en résidentiel, commercial et industriel, et à grande échelle. Le rapport couvre également la taille du marché et les prévisions pour le marché européen des onduleurs solaires dans les principaux pays de la région. Le rapport propose la taille du marché en valeur en USD pour tous les segments mentionnés ci-dessus.

| Onduleurs centraux |

| Onduleurs de chaîne |

| Micro-onduleurs |

| Onduleurs hybrides/prêts pour batterie |

| Monophasé |

| Triphasé |

| Raccordé au réseau |

| Hors réseau |

| Résidentiel |

| Commercial et industriel |

| À grande échelle |

| Allemagne |

| Royaume-Uni |

| Espagne |

| Italie |

| France |

| Pays nordiques |

| Pays-Bas |

| Russie |

| Reste de l'Europe |

| Par type d'onduleur | Onduleurs centraux |

| Onduleurs de chaîne | |

| Micro-onduleurs | |

| Onduleurs hybrides/prêts pour batterie | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de connexion | Raccordé au réseau |

| Hors réseau | |

| Par application | Résidentiel |

| Commercial et industriel | |

| À grande échelle | |

| Géographie | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays nordiques | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen des onduleurs solaires d'ici 2031 ?

Le marché devrait atteindre 4,18 milliards USD d'ici 2031 avec un CAGR de 6,01 %.

Quel type d'onduleur connaît la croissance la plus rapide en Europe ?

Les micro-onduleurs devraient progresser à un CAGR de 7,3 % jusqu'en 2031, portés par les installations en toiture sur les marchés à prix de l'électricité élevés.

Pourquoi les capacités de formation de réseau deviennent-elles obligatoires ?

La mise à jour du code d'ENTSO-E pour 2026 exige que les grands projets fournissent une inertie synthétique et un soutien en tension pour stabiliser la fréquence à mesure que les générateurs fossiles se retirent.

Quel pays offre le plus fort potentiel de croissance jusqu'en 2031 ?

L'Italie affiche les perspectives les plus favorables, avec un CAGR de 11,1 % porté par la simplification des procédures d'autorisation et des appels d'offres FER-X ambitieux.

Comment les pénuries de semi-conducteurs influencent-elles les prix des onduleurs ?

La disponibilité limitée des IGBT et des MOSFET SiC allonge les délais de livraison et maintient une prime de coût de 8 à 12 % pour les modèles à formation de réseau, compensant partiellement les baisses de prix générales.

Quel rôle jouent les onduleurs hybrides dans l'adoption résidentielle ?

Les appareils hybrides permettent l'intégration de batteries et l'autoconsommation lors de la suppression de la compensation nette, en faisant le choix par défaut en Allemagne et aux Pays-Bas.

Dernière mise à jour de la page le: