Taille et Part du Marché des Pâtes pour Cellules Solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.56 Milliards de dollars |

| Taille du Marché (2031) | 18.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Pâtes pour Cellules Solaires par Mordor Intelligence

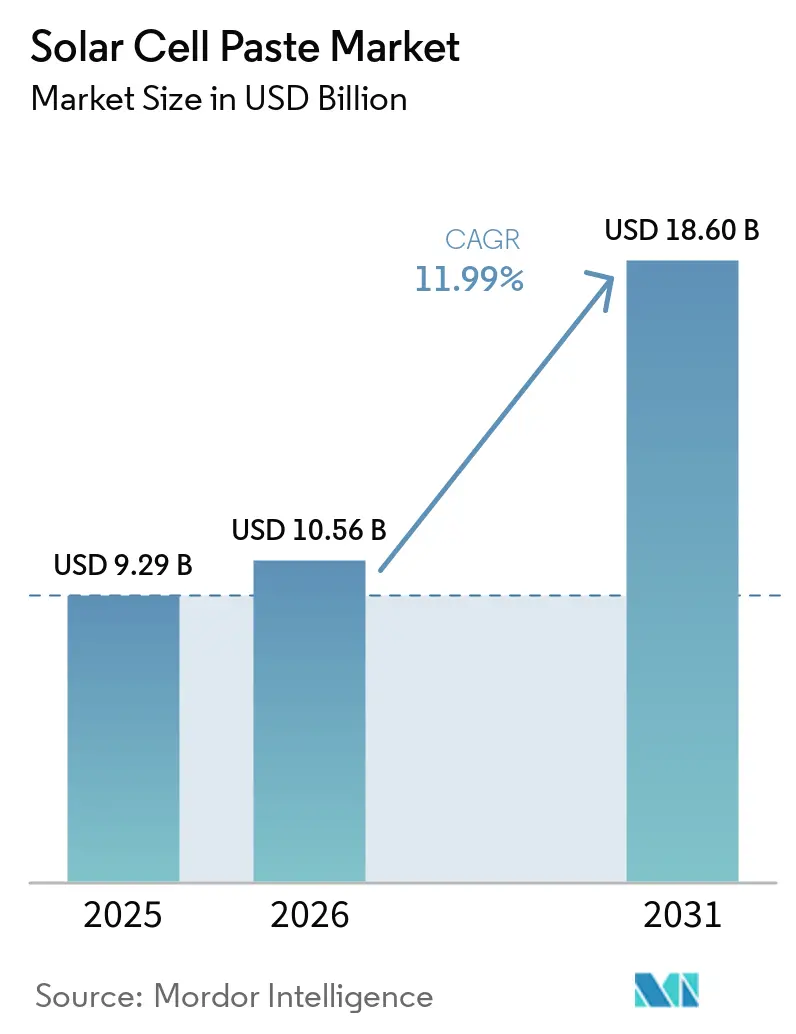

La taille du marché des pâtes pour cellules solaires est projetée à 9,29 milliards USD en 2025, 10,56 milliards USD en 2026, et devrait atteindre 18,60 milliards USD d'ici 2031, avec un CAGR de 11,99 % de 2026 à 2031. Les fabricants de cellules migrent d'une expansion axée sur les volumes vers une différenciation portée par la technologie, accélérant la demande de pâtes permettant des largeurs de lignes plus étroites, une résistance de contact plus faible et une réduction de la teneur en argent, notamment pour les architectures TOPCon, HJT et les architectures émergentes pérovskite-tandem. La volatilité des prix de l'argent, qui a culminé à 3,70 USD par gramme en janvier 2026, a accentué la focalisation de l'industrie sur la réduction des coûts, stimulant la R&D dans les formulations multi-métaux à base de cuivre revêtu d'argent et sans plomb.[1]Ben Blanchard, "La Chine ajoute 280 GW de capacité de cellules en deux ans," reuters.com Simultanément, les programmes de localisation tels que l'IRA aux États-Unis et REPowerEU en Europe redessinent les chaînes d'approvisionnement, incitant Heraeus, DuPont et d'autres acteurs majeurs à mettre en service des lignes de mélange régionales afin de capter des marges protégées par les droits de douane. Le marché des pâtes pour cellules solaires bénéficie également de l'expansion de la production décentralisée soutenue par les politiques publiques, l'économie des installations en toiture favorisant des cellules à plus haut rendement qui nécessitent des matériaux de métallisation de qualité supérieure. Ensemble, ces forces sous-tendent un glissement structurel de la pâte de commodité vers des recettes spécifiques aux applications, renforçant le pouvoir de fixation des prix pour les fournisseurs capables de répondre à des spécifications de performance de plus en plus strictes.

Principaux Enseignements du Rapport

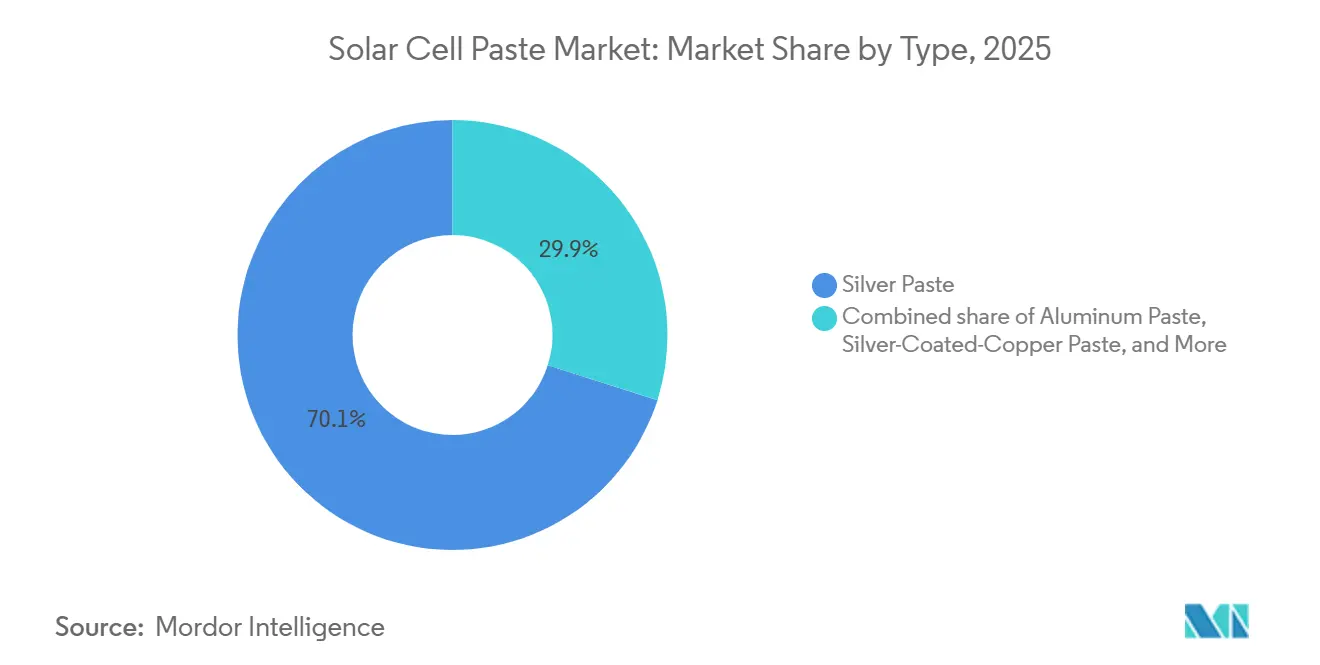

- Par type, la pâte d'argent a dominé avec une part de revenus de 70,1 % du marché des pâtes pour cellules solaires en 2025, tandis que la pâte multi-métaux sans plomb devrait se développer à un TCAC de 14,1 % jusqu'en 2031.

- Par application, les cellules monocristallines détenaient 58,5 % de la part du marché des pâtes pour cellules solaires en 2025 ; les formats pérovskite-tandem progressent à un TCAC de 48,0 % jusqu'en 2031.

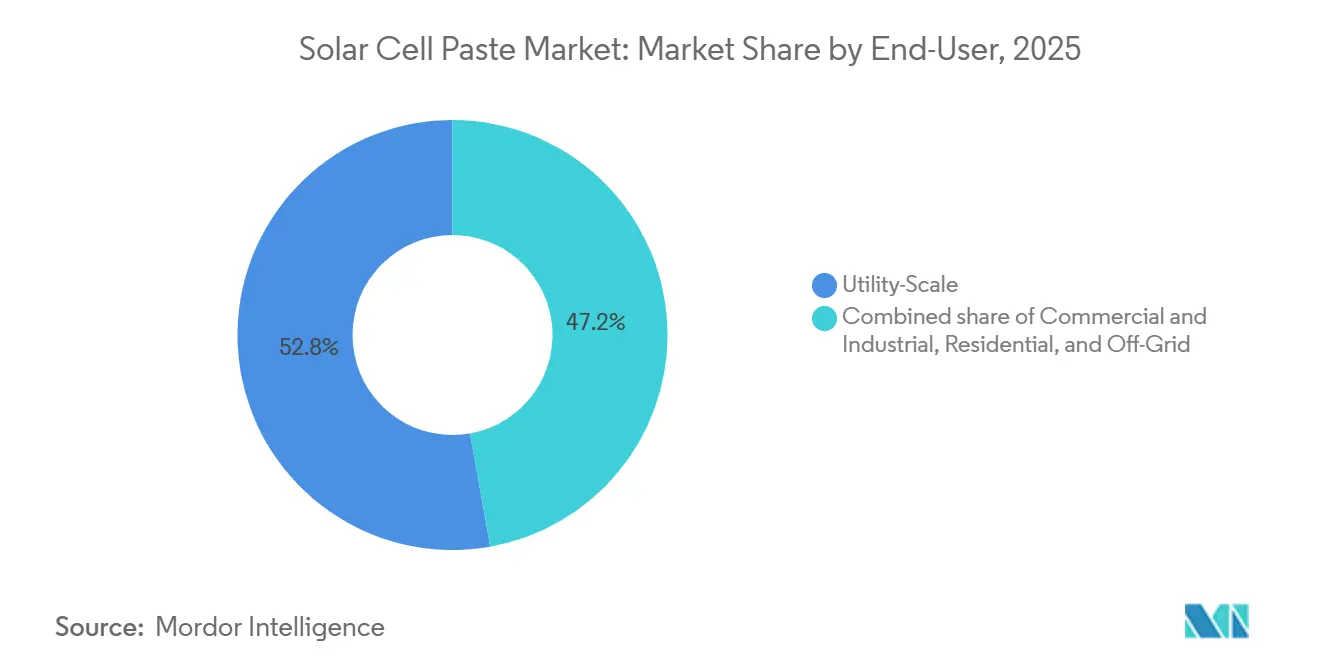

- Par utilisateur final, les installations à grande échelle utilitaire représentaient 52,8 % de la taille du marché des pâtes pour cellules solaires en 2025, tandis que le segment résidentiel devrait croître à un TCAC de 16,3 % d'ici 2031.

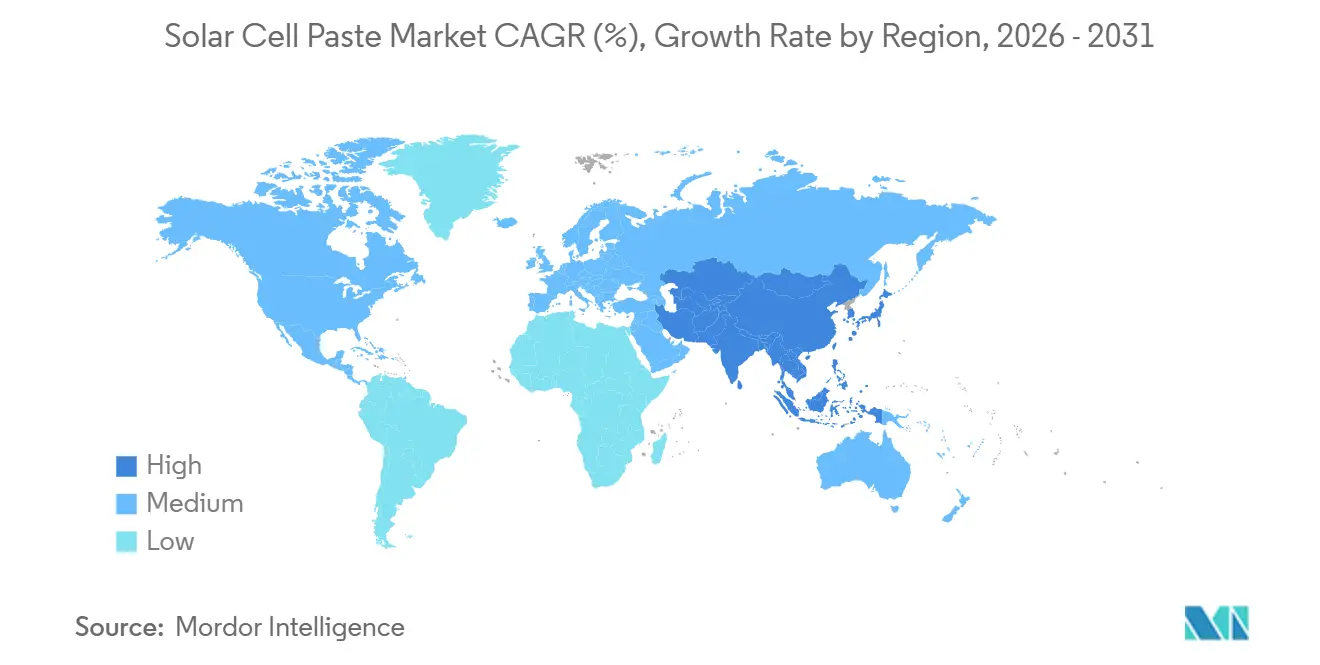

- Par géographie, l'Asie-Pacifique représentait 62,7 % de la taille du marché des pâtes pour cellules solaires en 2025 et croît à un TCAC de 13,4 %, soutenue par les développements industriels de la Chine et de l'Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Pâtes pour Cellules Solaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Ajouts incessants de capacité photovoltaïque en Chine, en Inde et aux États-Unis stimulant la demande de pâtes | +3.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Transition rapide vers les cellules PERC, TOPCon et HJT nécessitant des pâtes à plus haute performance | +2.8% | Pôles d'Asie-Pacifique, répercussions sur l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| L'IRA, REPowerEU et autres programmes de localisation stimulant de nouvelles lignes de pâtes hors d'Asie | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| La course à la réduction des coûts stimulant l'adoption des pâtes à base de cuivre revêtu d'argent et à basse température | +1.9% | Adoption précoce mondiale en Chine, en Corée du Sud, au Japon | Court terme (≤ 2 ans) |

| Essor de la R&D pérovskite-tandem exigeant des encres conductrices imprimables par sérigraphie | +1.5% | Pôles mondiaux de R&D, premiers pilotes en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ajouts Incessants de Capacité Photovoltaïque en Chine, en Inde et aux États-Unis Stimulant la Demande de Pâtes

La Chine seule a ajouté 280 GW de nouvelle capacité de cellules durant 2024-2025, portant la capacité cumulée au-delà de 800 GW et augmentant la consommation passée alors que les lignes fonctionnent à une utilisation plus élevée pour amortir les coûts fixes.[2]Ben Blanchard, "La Chine ajoute 280 GW de capacité de cellules en deux ans," reuters.com L'incitation liée à la production de 2,4 milliards USD de l'Inde impose un approvisionnement local en pâtes, catalysant des coentreprises entre les fabricants de cellules locaux et les fournisseurs coréens.[3] PV-Magazine, "DuPont pose la première pierre de son usine de pâtes en Caroline du Nord," pv-magazine.com Aux États-Unis, le crédit 45X de l'IRA soutient une montée en puissance projetée à 50 GW de production annuelle de cellules d'ici 2027, réduisant les délais de livraison des pâtes à 30 jours à mesure que les fournisseurs mettent en service des usines de mélange régionales. La régionalisation réduit le fonds de roulement immobilisé dans les stocks jusqu'à 20 %, libérant des liquidités pour de nouvelles améliorations de processus. L'impact de ce moteur reste prononcé jusqu'en 2028, soutenant la demande de base même si les chargements de pâte par watt diminuent.

Transition Rapide vers les Cellules PERC, TOPCon et HJT Nécessitant des Pâtes à Plus Haute Performance

Le TOPCon a dépassé le PERC dans les ajouts de capacité trimestriels fin 2025, offrant des efficacités de modules supérieures à 24,5 % qui justifient des architectures de métallisation à double couche et à émetteur sélectif, qui nécessitent à leur tour des pâtes côté face avant atteignant une résistivité de contact inférieure à 1,5 mΩ·cm² et des largeurs de lignes inférieures à 25 µm.[4]PV-Tech Editorial, "Déploiement du placage au cuivre d'Aiko Solar," pv-tech.org Les cellules HJT nécessitent des formulations d'argent à basse température qui cuisent en dessous de 200 °C pour préserver les couches de silicium amorphe ; REC Solar et Huasun prévoient 10 GW de capacité HJT combinée en ligne d'ici fin 2026. Ces spécifications plus strictes limitent les fournisseurs qualifiés à moins de 10 à l'échelle mondiale, consolidant les achats autour de Heraeus, DuPont et Giga Solar. À mesure que les fabricants pivotent, les fournisseurs de pâtes investissant dans le contrôle de la rhéologie et la dispersion de nano-argent obtiennent des prix premium et des contrats à plus long terme, amortissant la pression sur les marges due à la volatilité de l'argent.

L'IRA, REPowerEU et les Programmes de Localisation Stimulant de Nouvelles Lignes de Pâtes Hors d'Asie

La prime de contenu national de l'IRA, d'une valeur de 0,01 USD par W pour les cellules et pâtes fabriquées aux États-Unis, a attiré 1,2 milliard USD d'investissements annoncés dans la métallisation, dont la ligne de 500 tonnes par an de DuPont en Caroline du Nord prévue pour le troisième trimestre 2026, créant de nouveaux nœuds de demande pour le marché des pâtes pour cellules solaires. L'objectif REPowerEU de l'Europe vise 30 GW d'installations solaires annuelles et exige 20 % de contenu local d'ici 2027, stimulant les installations de mélange de pâtes et de contrôle qualité en Allemagne, en Italie et en Espagne. Des chaînes d'approvisionnement plus courtes réduisent les coûts de fret sur les pâtes à base d'aluminium jusqu'à 12 % du prix rendu, améliorant les marges brutes d'environ 250 points de base. La localisation permet également de couvrir le risque géopolitique, sécurisant l'approvisionnement des assembleurs de modules occidentaux dans un contexte de tensions commerciales persistantes.

La Course à la Réduction des Coûts Stimulant l'Adoption des Pâtes à Base de Cuivre Revêtu d'Argent et à Basse Température

Les pâtes à base de cuivre revêtu d'argent qui remplacent 60 à 80 % de l'argent par des noyaux de cuivre ont montré 98,7 % de la conductivité de l'argent pur dans le pilote 2025 de DK Electronic Materials, réduisant les coûts de métallisation de 0,012 USD par W, ce qui se traduit par 12 millions USD d'économies annuelles pour chaque GW de production de cellules. Cependant, les tests de vieillissement accéléré indiquent encore une perte de facteur de remplissage de 2 à 3 ppt après 1 000 heures à 85 °C/85 % d'humidité relative, freinant l'adoption de masse. Pour le HJT, les pâtes de nano-argent à basse température cuisant à 180-200 °C élèvent les efficacités des modules au-dessus de 25 % et commandent des primes de prix de 20 à 25 %. Combinées, ces technologies peuvent réduire la consommation de pâte par watt de 10 à 15 %, mais les volumes globaux continuent de croître car la production de cellules se développe plus vite que les économies réalisées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du prix de l'argent augmentant le risque de coût pour les fabricants de cellules | -1.8% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| L'économie accélérée de l'argent et le placage au cuivre menacent les volumes de pâtes | -1.3% | Chine, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Des réglementations plus strictes sur les frittes à base de plomb augmentant les coûts de reformulation | -0.9% | Europe, Chine, Amérique du Nord | Moyen terme (2-4 ans) |

| La forte concentration des fournisseurs limite le pouvoir de négociation des acheteurs | -0.7% | Mondial, plus fort dans le TOPCon et le HJT | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Prix de l'Argent Augmentant le Risque de Coût pour les Fabricants de Cellules

L'argent a progressé de 76 % de janvier 2025 à janvier 2026, puis s'est replié à 2,65-2,90 USD par gramme en mars 2026, forçant Tongwei, LONGi et JA Solar à enregistrer 1,1 milliard USD de pertes combinées au premier trimestre 2026 liées à une exposition non couverte à l'argent. Les fournisseurs de pâtes proposent désormais des contrats à prix fixe indexés sur les contrats à terme à trois mois, mais ceux-ci transfèrent le risque sur les matières premières en amont, comprimant les marges brutes des fournisseurs jusqu'à 200 points de base. Pour faire face, la consommation moyenne d'argent est passée de 110 mg à 92 mg par tranche entre 2023 et 2025 grâce à des mailles de sérigraphie plus fines. La volatilité réduit donc la prévisibilité des revenus et accélère l'adoption des technologies d'économie d'argent.

L'Économie Accélérée de l'Argent et le Placage au Cuivre Menacent les Volumes de Pâtes

Aiko Solar commencera l'électrodéposition de cuivre sur une ligne de 5 GW dans le Zhejiang au deuxième trimestre 2026, projetant 75 millions USD d'économies annuelles sur l'argent et éliminant 90 % des besoins en pâte côté arrière. Mais la diffusivité plus élevée du cuivre dans le silicium pose des problèmes de fiabilité à long terme, décourageant son utilisation dans les modules résidentiels avec des garanties de 25 ans. Les écrans multi-barres réduisent la pâte par watt de 8 à 12 % sans compromettre l'efficacité, et le placage combiné plus l'économie d'argent pourraient réduire le volume mondial de pâte par GW de 25 % d'ici 2028. Les fournisseurs doivent donc pivoter vers des formulations spécialisées à plus haute marge ou des matériaux adjacents tels que les encapsulants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Leadership de l'Argent Face à la Disruption Multi-Métaux

La pâte d'argent a capturé 70,1 % de la part du marché des pâtes pour cellules solaires en 2025, soutenue par sa haute conductivité et sa large qualification sur les technologies PERC, TOPCon et HJT. La domination du segment protège les revenus à court terme, mais la volatilité de l'argent et les vents contraires réglementaires limitent la hausse. La pâte multi-métaux sans plomb devrait afficher un TCAC de 14,1 %, bénéficiant des mandats REACH de l'UE et GB/T 38597 de la Chine ; les mélanges Sn-Ag-Cu ajoutent environ 10 % au coût de production mais éliminent le risque de conformité. La pâte d'aluminium reste pertinente pour les cellules Al-BSF dans les projets à grande échelle utilitaire, bien que sa part s'érode à mesure que le TOPCon se répand. Les pâtes de cuivre et de cuivre revêtu d'argent présentent un fort potentiel si les défis d'adhérence et de migration sont résolus.

Les fournisseurs alignent leurs portefeuilles en conséquence. Heraeus et DuPont canalisent la R&D vers des dispersions de nano-argent à basse température pour le HJT, tirant parti de primes de prix de 20 à 25 %. Les concurrents chinois comme Giga Solar misent sur les pâtes d'aluminium et d'argent conventionnelles destinées aux fermes gigawatt sensibles aux prix. La certification précoce des mélanges sans plomb offre un avantage de premier entrant dans l'environnement politique de plus en plus strict de l'Europe, tandis que les pilotes de cuivre revêtu d'argent constituent une option sur les futurs chocs de coûts. Le positionnement concurrentiel dépend donc de paris parallèles sur des formulations à efficacité premium et à coût optimisé, avec la propriété intellectuelle autour des additifs de frittage et des agents mouillants formant des fossés concurrentiels clés.

Par Application : Dominance du Monocristallin, Dynamique du Tandem

Les formats monocristallins ont absorbé 58,5 % de la taille du marché des pâtes pour cellules solaires en 2025, reflétant leur part de 85 % de la production mondiale de cellules et leur dépendance à une métallisation haute performance pour atteindre des efficacités de modules de 24 à 25 %. Les chargements de pâte pour le mono TOPCon s'élèvent en moyenne à 90-95 mg d'Ag par tranche, soutenant des revenus stables malgré les économies réalisées. Les cellules tandem pérovskite-silicium, bien que représentant moins de 1 % des expéditions aujourd'hui, se développent à un TCAC de 48 % jusqu'en 2031 à mesure que les lignes pilotes en Allemagne et aux États-Unis commercialisent des encres imprimables à moins de 150 °C. Ces pâtes à basse température commanderont initialement des primes de prix de 30 à 40 % et créeront un nouveau marché adressable total dépassant 600 millions USD d'ici 2030. Dans l'ensemble, la diversité des applications augmente, poussant les fournisseurs à prendre en charge une demi-douzaine de recettes de rhéologie distinctes en parallèle.

Par Utilisateur Final : Maturité à Grande Échelle Utilitaire, Montée en Puissance du Résidentiel

Les fermes à grande échelle utilitaire ont consommé 52,8 % de la taille du marché des pâtes pour cellules solaires en 2025, reflétant les pipelines de gigawatts en Chine, en Inde et au Moyen-Orient qui privilégient le coût par watt à l'efficacité maximale. Cependant, les installations résidentielles devraient croître à un TCAC de 16,3 % jusqu'en 2031 grâce aux subventions pour les toitures telles que l'ITC américain prolongé, les prêts KfW allemands et le SRES australien. Les toitures résidentielles favorisent les modules TOPCon et HJT à haute efficacité qui reposent sur des pâtes premium, incitant les fournisseurs à adapter des formulations plus sombres et à faible réflectivité pour améliorer l'esthétique. Les toitures commerciales et industrielles détiennent une part significative et croissent globalement en ligne avec le marché global, portées par les contrats d'achat d'énergie des entreprises. La demande des systèmes hors réseau et de micro-réseau provient principalement d'Afrique et d'Asie du Sud-Est, et reste sensible aux prix, ancrant la demande de pâtes d'argent et d'aluminium conventionnelles. Le glissement de la composition vers les toitures élève donc les prix de vente moyens même si les volumes utilitaires restent le plus grand segment.

Analyse Géographique

L'Asie-Pacifique contrôlait 62,7 % de la part du marché des pâtes pour cellules solaires en 2025 et se développe à un TCAC de 13,4 % jusqu'en 2031, alimentée par le plan de la Chine pour 500 GW de capacité photovoltaïque supplémentaire d'ici 2030 et l'objectif de 280 GW de la Mission Solaire Nationale de l'Inde. Le Jiangsu, le Zhejiang et l'Anhui abritent plus de 60 % de la capacité mondiale de cellules, concentrant la demande de pâtes et permettant des économies d'échelle. Les règles de contenu domestique de l'Inde ont déjà attiré Daejoo Electronic Materials et Giga Solar dans des coentreprises au Gujarat et au Tamil Nadu, réduisant les délais logistiques de 90 jours à 30 jours. La Corée du Sud et le Japon, bien que plus petits en volume, stimulent l'innovation dans les pâtes HJT à basse température, soutenus par une vaste expertise en matériaux semi-conducteurs.

La part de l'Amérique du Nord devrait augmenter rapidement jusqu'en 2028 à mesure que le crédit 45X de l'IRA propulse la capacité de cellules américaine de 8 GW en 2023 à un prévisionnel de 50 GW d'ici 2027, entraînant avec elle une demande localisée de pâtes. La ligne de Caroline du Nord de DuPont et le centre technologique de l'Ohio de Heraeus illustrent la capture en tant que premier entrant de ce marché en plein essor. L'Europe, visant 30 GW par an dans le cadre de REPowerEU, fait face à un déficit de fabrication ; la consommation locale de pâtes dépend donc du succès des projets de cellules intra-UE menés par Meyer Burger et Enel Green Power. Néanmoins, la pression réglementaire en faveur des formulations sans plomb positionne les usines européennes à l'avant-garde de l'adoption des mélanges Sn-Ag-Cu.

Le Moyen-Orient et l'Afrique sont des zones de croissance émergentes. La Vision 2030 de l'Arabie Saoudite vise 20 GW de solaire, incitant Heraeus à ouvrir un centre de service à Riyad en 2026. La ferme Al Dhafra de 5 GW des Émirats Arabes Unis et les cycles d'approvisionnement de l'Afrique du Sud augmenteront les importations régionales de pâtes, bien que la fabrication locale reste naissante. L'Amérique du Sud, menée par le Brésil et le Chili, importe la plupart des cellules mais pourrait catalyser de futures installations de mélange si les règles de contenu local se resserrent. Collectivement, ces géographies diversifient les flux de revenus, mais l'Asie-Pacifique restera l'ancre du marché des pâtes pour cellules solaires au moins jusqu'en 2031.

Paysage Concurrentiel

La concurrence est modérément concentrée. La volatilité de l'argent et les incitations à la localisation encouragent les investissements dans le mélange régional, mais les barrières élevées à la qualification signifient que la plupart des nouveaux entrants accèdent au marché via des coentreprises ou des encres de niche pour pérovskite. Heraeus et DuPont orientent la R&D vers des pâtes d'argent à basse température et des encres hybrides pour les cellules tandem, ciblant les clients résidentiels et commerciaux prêts à payer des primes pour l'efficacité et l'esthétique. Les acteurs chinois, notamment Giga Solar, Rutech et Daejoo Electronic Materials, développent des pâtes d'argent et d'aluminium conventionnelles pour les projets utilitaires sensibles aux coûts, tirant parti de l'accès aux matières premières domestiques pour défendre leurs marges.

Des perturbateurs émergent. DK Electronic Materials a démontré une pâte de cuivre revêtu d'argent conservant 98,7 % de conductivité, tandis que Kumelle, soutenu par le Fraunhofer, se concentre exclusivement sur les lignes de pâtes pour pérovskite. La différenciation technologique s'oriente vers l'optimisation de la rhéologie assistée par l'IA, avec des systèmes en ligne qui détectent la dérive de viscosité dans une tolérance de 0,5 %, réduisant les taux de rebut. Les pressions de consolidation sont évidentes dans l'acquisition de Heraeus Photovoltaics par Haitian New Material en 2025, signalant que les portefeuilles de pâtes ont un poids stratégique car la métallisation représente jusqu'à 12 % du coût de fabrication des cellules. L'intensité concurrentielle est donc fonction à la fois de la science des matériaux et de la portée géographique.

Leaders du Secteur des Pâtes pour Cellules Solaires

-

Heraeus Photovoltaics

-

DuPont Microcircuit Materials

-

Giga Solar Materials

-

Rutech (Guangzhou Ruxing)

-

Daejoo Electronic Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : DK Electronic Materials a dévoilé une pâte de cuivre revêtu d'argent avec 98,7 % de la conductivité de l'argent et des économies de coûts de 0,012 USD par W, en attente de validation de fiabilité.

- Juillet 2025 : Aiko Solar a confirmé le déploiement du placage au cuivre sur une ligne de 5 GW, visant une réduction de 90 % de l'utilisation de pâte côté arrière d'ici mi-2026.

- Avril 2025 : Le Fraunhofer ISE a réduit l'utilisation d'argent à 1,4 mg/Wc via des contacts arrière en cuivre sur des cellules HJT, démontrant une réduction de 60 % par rapport aux normes du secteur.

- Janvier 2025 : Haitian New Material a acquis Heraeus Photovoltaics, consolidant la propriété intellectuelle avancée en matière de pâtes au sein d'une plateforme de matériaux intégrée verticalement.

Périmètre du Rapport sur le Marché Mondial des Pâtes pour Cellules Solaires

Dans le photovoltaïque, la pâte pour cellules solaires, également appelée pâte de métallisation ou pâte conductrice, est un matériau à haute viscosité utilisé pour imprimer des contacts électriques sur des tranches solaires. C'est un matériau auxiliaire crucial, contribuant à environ 50 à 60 % des coûts hors silicium dans la production de cellules.

Le Marché des Pâtes pour Cellules Solaires est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en pâte d'argent, pâte d'aluminium, pâte de cuivre, pâte de cuivre revêtu d'argent et pâte multi-métaux sans plomb. Par application, le marché est segmenté en cellules solaires monocristallines, polycristallines, à couche mince, HJT et pérovskite/tandem. Par utilisateur final, le marché est segmenté en applications résidentielles, commerciales/industrielles, à grande échelle utilitaire et hors réseau. Le rapport couvre également la taille du marché et les prévisions pour le marché des pâtes pour cellules solaires dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Pâte d'Argent |

| Pâte d'Aluminium |

| Pâte de Cuivre |

| Pâte de Cuivre Revêtu d'Argent |

| Pâte Multi-Métaux Sans Plomb |

| Cellules Monocristallines |

| Cellules Polycristallines |

| Cellules à Couche Mince |

| Cellules à Hétérojonction (HJT) |

| Cellules Pérovskite et Tandem |

| Résidentiel |

| Commercial et Industriel |

| À Grande Échelle Utilitaire |

| Hors Réseau/Micro-Réseau |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Pâte d'Argent | |

| Pâte d'Aluminium | ||

| Pâte de Cuivre | ||

| Pâte de Cuivre Revêtu d'Argent | ||

| Pâte Multi-Métaux Sans Plomb | ||

| Par Application | Cellules Monocristallines | |

| Cellules Polycristallines | ||

| Cellules à Couche Mince | ||

| Cellules à Hétérojonction (HJT) | ||

| Cellules Pérovskite et Tandem | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial et Industriel | ||

| À Grande Échelle Utilitaire | ||

| Hors Réseau/Micro-Réseau | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des pâtes pour cellules solaires d'ici 2031 ?

La taille du marché des pâtes pour cellules solaires devrait atteindre 18,60 milliards USD d'ici 2031.

Quel type de pâte connaît la croissance la plus rapide ?

La pâte multi-métaux sans plomb se développe à un TCAC de 14,1 % en raison du renforcement des réglementations sur le plomb et des objectifs de réduction des coûts.

Comment les politiques de localisation affecteront-elles les fournisseurs ?

Des programmes tels que l'IRA et REPowerEU stimulent les usines de mélange régionales, réduisant les délais de livraison de 90 jours à environ 30 jours et rapprochant l'approvisionnement des usines de modules occidentales.

Pourquoi les pâtes de cuivre revêtu d'argent suscitent-elles de l'intérêt ?

Elles peuvent réduire le coût de métallisation par watt jusqu'à 30 % tout en conservant plus de 98 % de la conductivité de l'argent, bien que les tests de fiabilité soient encore en cours.

Quelle région domine la demande ?

L'Asie-Pacifique détenait 62,7 % de la part du marché des pâtes pour cellules solaires en 2025 et reste la région à la croissance la plus rapide jusqu'en 2031.

Dernière mise à jour de la page le: