Taille et Part du Marché des Stérilisateurs de Sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Stérilisateurs de Sol par Mordor Intelligence

La taille du marché des stérilisateurs de sol était évaluée à 1,52 milliard USD en 2025 et devrait croître de 1,59 milliard USD en 2026 pour atteindre 1,91 milliard USD d'ici 2031, à un TCAC de 3,74 % durant la période 2026-2031. Le renforcement du contrôle des limites maximales de résidus sur les marchés d'exportation, les cycles de ré-homologation réglementaire comprimés pour les fumigants et l'expansion des serres transforment les critères d'achat, qui passent du coût le plus bas par hectare à la conformité éprouvée sans résidus. Les fournisseurs s'efforcent d'équilibrer la chimie à libération contrôlée avec des alternatives biosourcées satisfaisant aux audits zéro résidu, tandis que les équipementiers affinent les unités mobiles à vapeur adaptées aux modèles de location exigés par les petits producteurs. Le marché mondial des stérilisateurs de sol pivote désormais moins sur l'expansion des superficies que sur la rapidité du renouvellement technologique, la diversification du portefeuille et l'alignement du calendrier des subventions.

Principaux Enseignements du Rapport

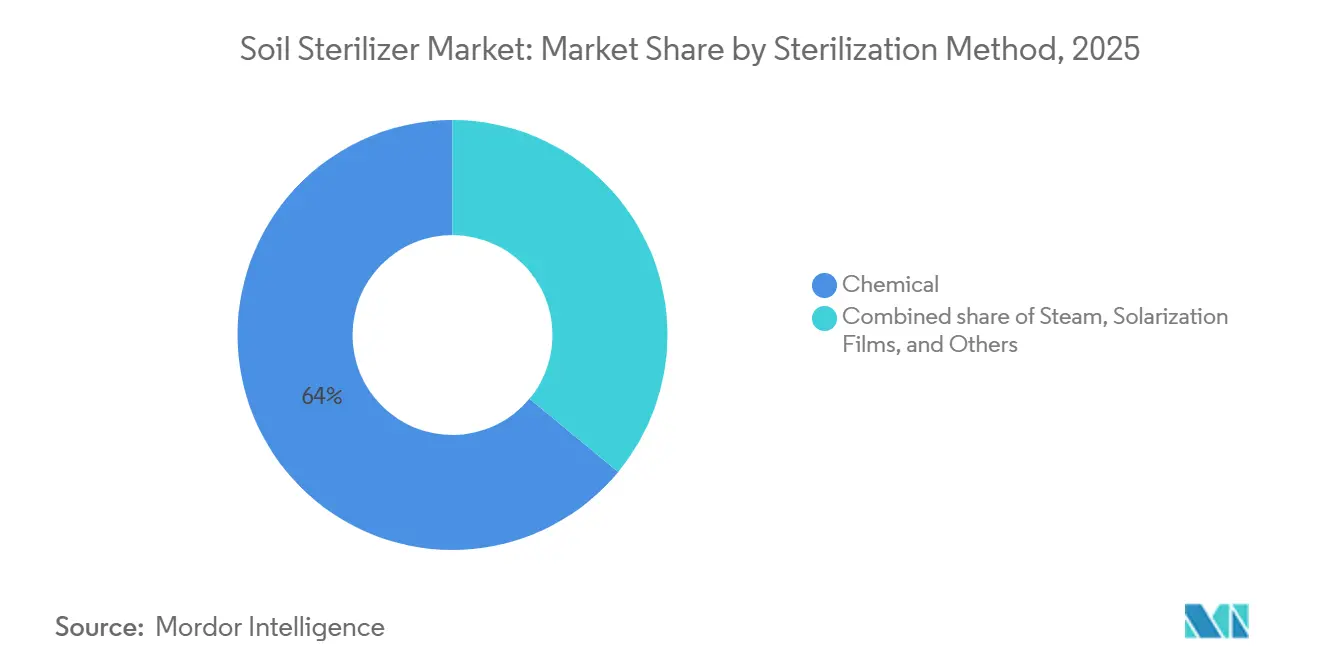

- Par méthode de stérilisation, les fumigants chimiques détenaient la plus grande part de 64 % de la taille du marché des stérilisateurs de sol en 2025, tandis que les méthodes biologiques devraient enregistrer le TCAC le plus rapide de 9,8 % durant 2026-2031.

- Par application, l'agriculture en plein champ détenait la plus grande part de 51 % du marché des stérilisateurs de sol en 2025, tandis que les opérations en serre et en pépinière devraient afficher le TCAC le plus rapide de 7,5 % sur la période 2026-2031.

- Par type de culture, les légumes détenaient la plus grande part de 38 % du marché des stérilisateurs de sol en 2025, tandis que la production fruitière devrait afficher le TCAC le plus rapide de 6,9 % durant 2026-2031.

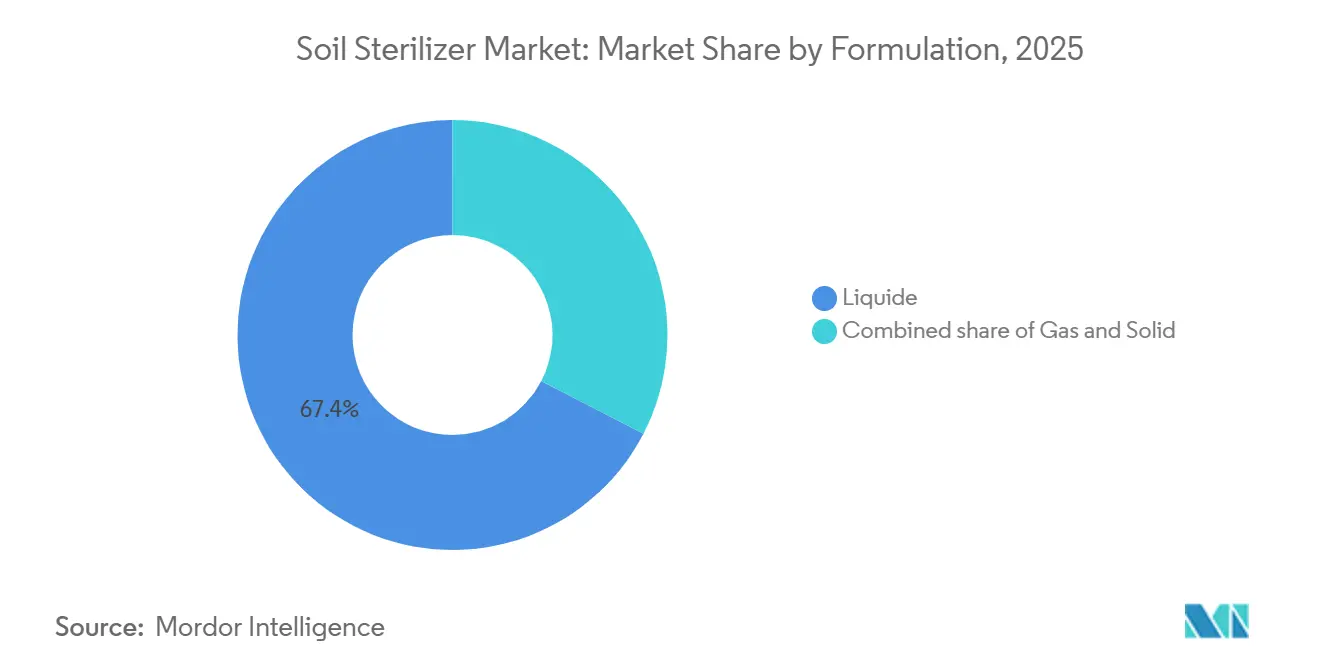

- Par formulation, les produits liquides représentaient la plus grande part de 67,4 % de la taille du marché des stérilisateurs de sol en 2025, et les formulations gazeuses devraient croître au TCAC le plus rapide de 6,5 % jusqu'en 2031.

- Par canal de distribution, les ventes directes détenaient la plus grande part, représentant 55 % du marché des stérilisateurs de sol en 2025, tandis que les plateformes en ligne devraient se développer au TCAC le plus rapide de 12,2 % durant 2026-2031.

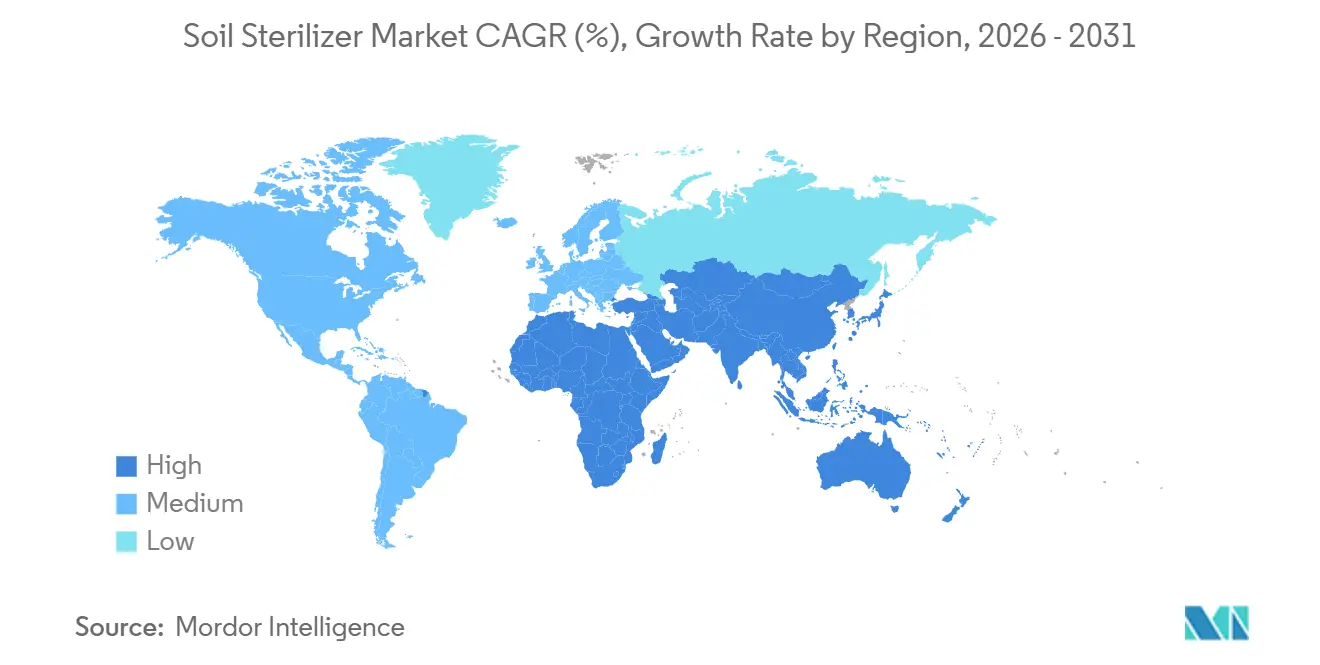

- L'Asie-Pacifique a apporté la plus grande contribution de 38 % en 2025, et l'Afrique devrait afficher le TCAC le plus rapide de 6,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Stérilisateurs de Sol

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression croissante en faveur de produits sans résidus sur les marchés d'exportation | +1.2% | Mondial avec accent sur les exportateurs d'Asie-Pacifique vers l'Union Européenne et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Des cycles de ré-homologation des fumigants plus stricts raccourcissent la durée de vie des produits | +1.0% | Amérique du Nord et Union Européenne, avec répercussions sur l'Amérique du Sud | Long terme (≥ 4 ans) |

| Les subventions réduisant le coût initial des équipements de santé des sols | +0.8% | Cœur Asie-Pacifique, Union Européenne et adoption sélective au Moyen-Orient | Court terme (≤ 2 ans) |

| La croissance des superficies en serre stimule la demande répétée de stérilisation | +0.9% | Asie-Pacifique, Moyen-Orient et Europe du Sud | Moyen terme (2-4 ans) |

| Les biofumigants à libération contrôlée prolongeant la durée de vie active | +0.6% | Mondial avec une traction précoce dans les zones certifiées biologiques | Long terme (≥ 4 ans) |

| Systèmes de vapeur autonomes activés par l'Internet des Objets, réduisant les coûts de main-d'œuvre | +0.4% | Amérique du Nord et Union Européenne, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Croissante en Faveur de Produits Sans Résidus sur les Marchés d'Exportation

Le report par la Commission Européenne du Règlement sur l'Utilisation Durable en février 2024 a laissé l'objectif de réduction de 50 % des pesticides d'ici 2030 sans application[1]Source : Commission Européenne, « Stratégie De la Ferme à la Table », europa.eu. Cependant, les fournisseurs non européens sont toujours soumis à des Limites Maximales de Résidus strictes et à des « clauses miroirs » exigeant la conformité aux normes environnementales de l'Union Européenne. L'industrie kényane des fleurs coupées, qui a généré 835 millions USD en 2024, est désormais soumise au Règlement UE 2024/2004, en vigueur depuis avril 2025. Ce règlement impose un taux d'échantillonnage de 25 % des expéditions dans des ports comme Rotterdam pour détecter la Fausse Teigne du Cotonnier, augmentant le risque de frais de rejet coûteux dépassant 15 000 USD par conteneur en cas de dépassement de tolérance aux pesticides. Pour atténuer ces risques, les producteurs adoptent la solarisation, la vapeur alimentée par des énergies renouvelables et des biofumigants certifiés. Par conséquent, les exportateurs privilégient les stérilisateurs de sol garantissant des résultats sans résidus, alignant les efforts de conformité sur les exigences du marché et réduisant le risque de rejets d'expéditions.

Des Cycles de Ré-Homologation des Fumigants Plus Stricts Imposant un Renouvellement Technologique Rapide

L'Agence de Protection de l'Environnement des États-Unis (EPA), dans le cadre de la Loi Fédérale sur les Insecticides, Fongicides et Rodenticides (FIFRA), procède désormais à des examens de pesticides plus fréquents et détaillés, évaluant la dérive par pulvérisation et la toxicologie plus tôt dans le processus d'homologation. Pour des produits chimiques comme l'Oxyde d'Éthylène (EtO), les décisions provisoires sont réévaluées dans un délai de 8 ans pour traiter les risques pour la santé et la sécurité des travailleurs[2]Source : Agence de Protection de l'Environnement des États-Unis, « Examen Provisoire du 1,3-Dichloropropène », epa.gov. De même, la mesure réglementaire de 2024 concernant le 1,3-dichloropropène, qui a introduit des zones tampons de 300 pieds, a restreint son utilisation dans les zones périurbaines de culture de fraises. L'Union Européenne suit cette tendance, avec la prolongation limitée de l'approbation du métam-sodium jusqu'en 2026 signalant une surveillance plus stricte à l'échelle mondiale. Ces pressions réglementaires remodèlent le marché, favorisant les entreprises dotées de solides capacités réglementaires tandis que les formulateurs plus petits se retirent ou cherchent des partenariats, comme en témoigne la collaboration de Corteva en 2025 avec BASF SE sur la génétique de la moutarde. Ce paysage en évolution accélère l'adoption de stérilisateurs de sol à vapeur et biosourcés, qui font face à moins d'obstacles réglementaires. La pression en faveur de la conformité et de l'innovation entraîne une transition rapide vers des alternatives plus sûres et durables, redéfinissant la concurrence sur le marché des stérilisateurs de sol.

Les Subventions Réduisant le Coût Initial des Équipements de Santé des Sols

Les subventions jouent un rôle crucial dans la réduction de la charge financière liée à l'adoption d'équipements de santé des sols, tels que les stérilisateurs à vapeur, en raccourcissant considérablement leur période de remboursement de cinq ans à moins de trois saisons. Des programmes tels que le Programme de Subvention à la Préparation des Exploitations (FRGP) dans le Massachusetts, offrant jusqu'à 50 000 USD avec une couverture de 80 % des coûts du projet, rendent ces investissements plus accessibles[3]Source : Département des Ressources Agricoles du Massachusetts, « Subvention à la Préparation des Exploitations », mass.gov . Des initiatives similaires en Rhénanie-Palatinat, en Allemagne, et à Hokkaido, au Japon, subventionnent 30 à 50 % des coûts d'équipement, accélérant l'adoption dans des secteurs tels que les serres de tomates. En Asie-Pacifique, le Ministère de l'Agriculture de Chine a alloué 2 milliards CNY (280 millions USD) à la gestion écologique des ravageurs en 2024, établissant la région comme un pôle d'adoption subventionnée. Ces incitations stimulent non seulement l'adoption localisée, mais créent également des écosystèmes de services pour la maintenance et la formation. Les fournisseurs alignant leurs lancements de produits sur ces opportunités de subventions gagnent régulièrement des parts de marché, soulignant l'impact interconnecté des subventions sur l'adoption, le développement de l'écosystème et la croissance du marché.

La Croissance des Superficies en Serre Stimulant la Demande Répétée de Stérilisation

La culture protégée a connu une croissance régulière, la Turquie seule ayant ajouté plus de 60 000 hectares d'ici 2024, chacun nécessitant jusqu'à quatre stérilisations annuelles. Les prestataires mobiles de vapeur, tels que CM Regero, traitent environ 1 hectare par jour, rendant les modèles de location à l'usage pratiques pour plusieurs cycles de culture. Les structures fermées font recirculer les agents pathogènes, réduisant l'efficacité des produits chimiques au fil du temps et favorisant le passage aux méthodes de stérilisation physiques ou biologiques. Bien que les systèmes à vapeur dépendent du diesel, les options de location répartissent les risques liés aux coûts du carburant sur les prestataires de services, favorisant l'adoption. À mesure que les superficies en serre s'étendent en Asie-Pacifique et en Europe du Sud, le besoin croissant de stérilisations fréquentes stimule une croissance régulière du marché des stérilisateurs de sol.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les longues exigences de certification des opérateurs ralentissent la montée en puissance des services | -0.6% | Amérique du Nord et Union Européenne | Moyen terme (2-4 ans) |

| Coût initial élevé des unités à vapeur fixes pour les petits exploitants | -0.5% | Mondial, particulièrement aigu en Afrique, en Asie du Sud et en Amérique du Sud | Long terme (≥ 4 ans) |

| Résistance des nématodes aux produits chimiques traditionnels dans les zones d'agriculture intensive | -0.4% | Californie, Espagne, Israël et certaines régions de Chine | Court terme (≤ 2 ans) |

| Données limitées sur plusieurs saisons pour la stérilisation par impulsions électriques | -0.2% | Projets pilotes dans l'Union Européenne et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Longues Exigences de Certification des Opérateurs Ralentissent la Montée en Puissance des Services

L'exigence californienne de 40 heures de formation et d'un examen pour la manipulation des fumigants en plein champ augmente les coûts d'intégration, tandis que le Règlement de l'Union Européenne sur les Produits Phytopharmaceutiques ajoute de la complexité avec des durées de formation spécifiques à chaque pays, allant de 20 heures en Espagne à 60 heures en Allemagne. Ces réglementations découragent les nouveaux applicateurs, réduisant la disponibilité des prestataires et faisant monter les coûts de main-d'œuvre pour les entreprises certifiées. Les mises à jour tardives des programmes de formation, souvent en retard d'un an ou plus sur les lancements de produits, freinent davantage l'adoption des fumigants de nouvelle génération. Par conséquent, les petits producteurs périurbains, incapables d'accéder à des opérateurs certifiés, retardent les traitements ou utilisent des intrants non réglementés, compromettant la lutte contre les maladies et limitant finalement le potentiel de croissance du marché des stérilisateurs de sol.

Coût Initial Élevé des Unités à Vapeur Fixes pour les Petits Exploitants

Les difficultés collatérales découragent les prêteurs commerciaux, poussant les producteurs vers des alternatives chimiques moins coûteuses, même au risque de problèmes de dédouanement à l'exportation. Les modèles de propriété coopérative réussissent dans des pays comme les Pays-Bas et Israël, mais se heurtent à des obstacles de coordination dans les régions agricoles fragmentées. Avec une hausse des prix du carburant de 30 % en 2024 et le diesel représentant une part importante des coûts d'exploitation, les risques financiers s'intensifient. En l'absence de subventions plus importantes ou d'options de location à l'usage, les petits exploitants sont peu susceptibles d'adopter la technologie à vapeur, limitant sa pénétration sur le marché de la stérilisation des sols.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Stérilisation : Le Chimique Toujours Dominant tandis que le Biologique Progresse Rapidement

Les fumigants chimiques, représentant 64 % de la part du marché des stérilisateurs de sol en 2025, dominent en raison de leur efficacité économique dans les cultures en rangs en plein champ. Cependant, les méthodes biologiques, bien que contribuant à une part plus faible, devraient croître rapidement à un TCAC de 9,8 % de 2026 à 2031, portées par l'essor des superficies certifiées biologiques et des réglementations plus strictes sur les résidus. La stérilisation à la vapeur et par la chaleur, avec une part de 21 %, répond aux besoins des opérations en serre qui justifient des dépenses plus élevées pour une production continue, tandis que les films de solarisation, à 7 %, sont concentrés dans les régions arides, atteignant des températures létales du sol de 50 °C en été. Cette segmentation reflète une division du marché entre les exploitations conventionnelles axées sur les coûts et les producteurs spécialisés axés sur la conformité.

Les producteurs testent de plus en plus des programmes intégrés combinant des fumigants synthétiques à faible dose avec des bioactifs encapsulés pour atténuer le risque de défaillances en mode unique. Les systèmes de chaudières modulaires, promus par les fabricants d'équipements, améliorent la mobilité sur le terrain et réduisent les coûts par hectare. La clarté réglementaire sur le métam-sodium jusqu'en 2026 offre une stabilité temporaire, mais l'évolution vers des solutions biologiques est évidente à mesure que les multinationales diversifient leurs portefeuilles. La trajectoire du marché dépendra de la capacité d'entreprises comme MustGrow et Draslovka à démontrer une efficacité sur plusieurs saisons, pouvant potentiellement remodeler la dynamique du marché et entraîner une transition vers des solutions de stérilisation durables et efficaces.

Par Application : Le Plein Champ en Tête, la Serre en Croissance la Plus Rapide

L'agriculture en plein champ détenait la plus grande part du marché des stérilisateurs de sol, représentant 51 % du marché en 2025, portée par des cultures telles que les pommes de terre, les carottes et les fraises qui nécessitent des fumigants à pénétration profonde. Cependant, les applications en serre et en pépinière émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 7,5 % de 2026 à 2031. Cette croissance est alimentée par la nécessité d'une stérilisation après chaque cycle de culture, ce qui augmente considérablement la fréquence d'utilisation des produits et positionne les serres comme un moteur clé de l'expansion du marché. Les réglementations municipales sur les pesticides façonnent davantage le marché, notamment dans les applications de gazon et d'ornement, où les restrictions sur les produits chimiques traditionnels accélèrent l'adoption de méthodes à la vapeur et de solarisation.

De même, les secteurs de la foresterie et de l'aménagement paysager s'appuient sur des traitements du sol dans les pépinières de plants pour lutter contre des maladies comme la fonte des semis, soulignant le rôle essentiel de la stérilisation dans diverses applications. Les dynamiques régionales mettent également en évidence l'évolution du marché. Dans la région d'Almería en Espagne, les modèles de location de vapeur prospèrent grâce à la dense infrastructure de serres de la région, permettant une utilisation rentable pour les petits opérateurs. À l'inverse, dans les contextes de plein champ, le débit limité des systèmes à vapeur pendant les fenêtres de plantation étroites renforce la dépendance aux fumigants chimiques. Pour la gestion du gazon, les systèmes d'injection d'eau chaude sont préférés pour respecter les exigences strictes d'intervalle de rentrée des travailleurs. Des mesures politiques, telles que la Subvention à la Préparation des Exploitations du Massachusetts, soulignent davantage le potentiel de croissance dans les applications en serre, consolidant leur rôle dans la future expansion du marché des stérilisateurs de sol.

Par Type de Culture : Les Légumes Dominent la Part de Marché, les Fruits Stimulent la Croissance

Les légumes détenaient la plus grande part du marché des stérilisateurs de sol à 38 % en 2025, portés par la culture extensive de tomates, de laitues et de poivrons dans les serres et les tunnels surélevés. Les fruits, menés par les fraises et les fruits à noyau, devraient croître à un TCAC de 6,9 % de 2026 à 2031, alimentés par les exigences en matière de résidus à l'exportation et la résistance aux nématodes. Les céréales et les grains, principalement utilisés dans la production de semences ou le blé biologique premium, contribuent de manière significative lorsque des marges plus élevées justifient le traitement, tandis que les oléagineux et les légumineuses, représentant 9 % du marché, sont influencés par des défis tels que les pourritures racinaires dans les rotations de pois chiches et de lentilles.

L'industrie californienne de la fraise d'une valeur de 2,8 milliards USD en 2024 souligne le rôle essentiel des stérilisateurs de sol dans la gestion de la sensibilité aux ravageurs, avec des extensions de zones tampons remodelant les schémas de superficie côtière. Pendant ce temps, les opérations maraîchères en Espagne et en Israël adoptent des biofumigants pour se conformer aux réglementations de l'Union Européenne. Bien que la stérilisation des céréales de base reste limitée en raison des contraintes de coûts, les traitements microbiens à très faible coût tarifés à 150 USD par hectare ou moins représentent une opportunité stratégique. La tarification premium des fruits compense non seulement les coûts d'intrants plus élevés, mais renforce également leur dynamique croissante, les positionnant comme un moteur clé du marché des stérilisateurs de sol.

Par Formulation : Les Liquides Dominent, le Gaz en Tête de la Croissance

Les formulations liquides, portées par l'utilisation efficace du métam-sodium et du disulfure de diméthyle dans l'irrigation au goutte-à-goutte, représentaient 67,4 % du chiffre d'affaires du marché des stérilisateurs de sol en 2025. Les formulations gazeuses, avec un TCAC projeté de 6,5 % de 2026 à 2031, gagnent du terrain grâce à la pénétration profonde dans le sol du 1,3-dichloropropène, traitant efficacement les nématodes à galles en dessous de 30 centimètres. Les granulés solides comme le dazomet détiennent une part de 8 %, répondant à des applications de niche telles que le terreau de pépinière. Le chiffre d'affaires des équipements est de plus en plus lié aux programmes de subventions et aux cycles de remplacement, les contrats de location renforçant les relations fournisseur-client.

La demande croissante de stérilisateurs à base de gaz dans les vergers et les plantations fruitières pérennes met en évidence la nécessité d'une pénétration plus profonde du sol pour soutenir des systèmes racinaires robustes. Parallèlement, les avancées dans l'encapsulation liquide visent à réduire la dérive hors site, en accord avec les prochaines réglementations de l'Union Européenne sur les émissions. Les granulés solides restent un choix pratique pour les petits exploitants sans équipement d'injection, bien que leurs performances dépendent de l'humidité du sol. L'évolution des fabricants d'équipements vers des modèles de revenus basés sur les services souligne l'accent mis par le marché sur les flux de revenus récurrents, reflétant une tendance plus large d'alignement de l'innovation produit et des offres de services pour répondre aux besoins diversifiés des clients.

Par Canal de Distribution : Les Ventes Directes en Tête, les Plateformes en Ligne en Croissance Rapide

Les ventes directes ont capturé 55,0 % de la part du marché des stérilisateurs de sol en 2025, portées par la dépendance des producteurs au soutien agronomique groupé et aux conseils de conformité qui réduisent les risques opérationnels. Ces accords, offrant des essais en exploitation et des garanties d'approvisionnement sur plusieurs saisons, justifient des coûts plus élevés par rapport aux alternatives génériques. Pendant ce temps, les plateformes en ligne devraient croître à un TCAC de 12,2 % de 2026 à 2031, alimentées par la commodité de commander des films de solarisation, des concentrés de biofumigants et des pièces détachées exemptées des réglementations sur les produits à usage restreint. Ensemble, ces canaux mettent en évidence la domination actuelle des relations de service complet tout en signalant une évolution vers la commodité numérique dans la demande future.

Les points de vente des revendeurs et distributeurs sont restés pertinents en 2025 en assurant la disponibilité des stocks à proximité des exploitations et en offrant des conditions de crédit alignées sur les cycles de récolte. Les modèles de location et de service, bien que représentant une part de marché plus faible, se développent régulièrement sur la période 2026-2031 à mesure que les clusters de serres en Europe, en Turquie et au Mexique adoptent le traitement à la vapeur au tarif par hectare pour éviter les dépenses en capital. Ces canaux complémentaires équilibrent le marché en répondant aux besoins diversifiés des producteurs, en veillant à ce que le soutien technique et financier soit aligné sur la complexité des produits. Collectivement, ces canaux de distribution stabilisent le marché des stérilisateurs de sol tout en s'adaptant à l'évolution des préférences et des exigences opérationnelles des producteurs.

Analyse Géographique

En 2025, l'Asie-Pacifique a dominé le marché avec une part de 38 %, portée par l'expansion de la culture protégée en Chine et l'accent mis par l'Inde sur les exportations conformes aux exigences en matière de résidus. Les subventions gouvernementales couvrant jusqu'à 50 % des coûts des équipements à vapeur ont réduit les périodes de remboursement, accélérant l'adoption des biofumigants. L'Afrique, la région à la croissance la plus rapide avec un TCAC projeté de 6,8 % durant 2026-2031, développe la production de tomates en serre et de fleurs coupées au Kenya, en Égypte et en Afrique du Sud pour répondre à la demande de l'Union Européenne, soutenue par la hausse des audits d'exportation et des subventions nationales pour les outils de santé des sols.

L'Amérique du Nord bénéficie de subventions étatiques aux États-Unis, qui compensent les coûts de conformité plus élevés liés aux examens de ré-homologation de l'Agence de Protection de l'Environnement. L'Europe est en transition vers des méthodes non chimiques, les subventions au niveau des exploitations s'alignant sur les objectifs de réduction des pesticides de l'Union Européenne, malgré les défis posés par le recul du Règlement sur l'Utilisation Durable. L'Amérique du Sud se diversifie dans l'horticulture, où la pression des nématodes stimule l'adoption de fumigants et de la stérilisation à la vapeur. Au Moyen-Orient, les investissements dans les serres désertiques nécessitant des stérilisations fréquentes soutiennent la demande de services mobiles à vapeur.

À l'échelle mondiale, les programmes de subventions, l'expansion des serres et des réglementations plus strictes sur les résidus sont des moteurs interconnectés stimulant l'adoption des biofumigants, de la stérilisation à la vapeur et de la solarisation. Les fournisseurs alignant leurs lancements de produits sur les cycles de subventions captent des parts de marché, les producteurs synchronisant leurs achats avec la disponibilité des financements. Les locations d'équipements mobiles et les formulations à libération contrôlée abaissent davantage les barrières à l'entrée, encourageant l'adoption parmi les petites et moyennes exploitations. Ces dynamiques interconnectées renforcent et élargissent collectivement le marché mondial des stérilisateurs de sol jusqu'en 2031.

Paysage Concurrentiel

Le marché des stérilisateurs de sol en 2025 est modérément concentré, les cinq premiers fournisseurs représentant la majorité du chiffre d'affaires. BASF SE et Syngenta Group Co., Ltd. dominent le marché en établissant des références en matière de profondeur de service et de conformité réglementaire. BASF SE intègre les fumigants de sol avec des produits foliaires, comme en témoigne son lancement en 2025 d'Integral Pro au Brésil, qui soutient les contrats de gestion intégrée des ravageurs et garantit des volumes pluriannuels. Syngenta Group Co., Ltd. capitalise sur son vaste réseau de revendeurs pour vendre en complément des partenariats d'équipements à vapeur aux côtés de produits chimiques, créant un portefeuille complet qui augmente les coûts de changement pour les consortiums de serres.

D'autres acteurs clés, notamment Corteva, Inc., UPL Limited et FMC Corporation, renforcent leurs positions grâce à la logistique mondiale et à la fabrication régionale tout en se diversifiant dans des pipelines biosourcés. Le partenariat de Corteva, Inc. en 2024 avec BASF SE pour développer la génétique de la moutarde Clearfield reflète un virage stratégique vers les matières premières pour biofumigants face au resserrement des réglementations sur les produits synthétiques. UPL Limited se concentre sur des formulations localisées dans les marchés émergents, combinant des ingrédients actifs rentables avec des services de conseil agronomique pour les petites et moyennes exploitations. FMC Corporation met l'accent sur les outils d'application de précision et les produits chimiques encapsulés pour répondre aux restrictions réglementaires en Europe et en Amérique du Nord.

Des acteurs de niche innovants façonnent davantage le marché. MustGrow Biologics Corp. et Draslovka ont obtenu des approbations respectivement pour l'extrait de graines de moutarde et l'éthanedinitrile en 2024, ciblant les lacunes laissées par les fumigants progressivement retirés. Des spécialistes régionaux tels que CM Regero Industries SAS et Soil Steam International AS proposent des locations d'unités mobiles à vapeur, convertissant les dépenses en capital en coûts d'exploitation gérables. Precision Combustion Inc. propose des générateurs de vapeur catalytiques avec cartographie GPS, offrant une efficacité énergétique et des températures de sol uniformes, séduisant les producteurs à main-d'œuvre limitée en Amérique du Nord. À mesure que les réglementations raccourcissent les cycles de vie des produits et que les subventions favorisent les solutions non chimiques, le marché converge vers des portefeuilles biosourcés, des services de location et des équipements de précision. Cette évolution interconnectée entre les acteurs établis et les nouveaux entrants devrait stimuler la croissance du marché des stérilisateurs de sol jusqu'en 2031.

Leaders du Secteur des Stérilisateurs de Sol

BASF SE

Syngenta Group Co., Ltd.

Corteva, Inc.

UPL Limited

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : BASF SE et Corteva, Inc. ont lancé le Système de Production de Moutarde Clearfield en Inde, associant l'herbicide Kifix de BASF à des hybrides de moutarde tolérants aux herbicides non transgéniques pour lutter contre les infestations d'Orobanche, protéger les rendements et soutenir le secteur de la moutarde de 8 millions d'hectares du pays.

- Novembre 2025 : BASF SE a lancé le fongicide Integral Pro au Brésil, complétant les traitements du sol contre Fusarium et Cercospora. Le portefeuille élargi encourage les producteurs à regrouper les solutions foliaires et du sol, une pratique qui augmente les dépenses globales sur les programmes de stérilisateurs et soutient la croissance du marché.

- Novembre 2024 : La Commission Européenne a prolongé l'approbation du métam-sodium jusqu'au 31 décembre 2026, ajoutant des exigences de zone tampon plus strictes. Cette clarté réglementaire prévient les retraits soudains de produits, maintenant la stabilité de l'approvisionnement en fumigants et la demande pour les équipements d'application associés et les films d'étanchéité.

Périmètre du Rapport sur le Marché Mondial des Stérilisateurs de Sol

Les stérilisateurs de sol désignent des méthodes ou des agents tels que la chaleur, la vapeur et les fumigants chimiques utilisés pour éliminer les agents pathogènes nuisibles, les insectes, les graines de mauvaises herbes et les bactéries dans le sol. Leur application favorise des plants plus sains et minimise le risque de maladies. Le rapport sur le marché des stérilisateurs de sol est segmenté par méthode de stérilisation (chimique, vapeur, solarisation, biologique), application (plein champ, serre, gazon, foresterie), type de culture (légumes, fruits, céréales, oléagineux), formulation (liquide, gaz, solide, équipement), canal de distribution (direct, revendeur, en ligne, location) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont en valeur (USD).

| Chimique |

| Vapeur |

| Films de Solarisation |

| Biologique |

| Agriculture en Plein Champ |

| Serre et Pépinière |

| Gazon et Ornementaux |

| Foresterie et Aménagement Paysager |

| Légumes |

| Fruits |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Liquide |

| Gaz |

| Solide |

| Ventes Directes |

| Revendeur |

| En Ligne |

| Location |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Méthode de Stérilisation | Chimique | |

| Vapeur | ||

| Films de Solarisation | ||

| Biologique | ||

| Par Application | Agriculture en Plein Champ | |

| Serre et Pépinière | ||

| Gazon et Ornementaux | ||

| Foresterie et Aménagement Paysager | ||

| Par Type de Culture | Légumes | |

| Fruits | ||

| Céréales et Grains | ||

| Oléagineux et Légumineuses | ||

| Par Formulation | Liquide | |

| Gaz | ||

| Solide | ||

| Par Canal de Distribution | Ventes Directes | |

| Revendeur | ||

| En Ligne | ||

| Location | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des stérilisateurs de sol en 2026 ?

La taille du marché des stérilisateurs de sol est projetée à 1,59 milliard USD en 2026.

Quelle méthode de stérilisation génère le plus de chiffre d'affaires ?

Les fumigants chimiques maintiennent la plus grande part de 64 % du chiffre d'affaires du marché des stérilisateurs de sol en 2025, portés par les cultures en plein champ qui privilégient les solutions à faible coût par hectare.

Quel est le segment d'application à la croissance la plus rapide ?

Les opérations en serre et en pépinière affichent le TCAC le plus rapide de 7,5 % sur la période 2026-2031, la culture protégée nécessitant trois à quatre traitements du sol annuels.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Afrique affiche le TCAC le plus rapide de 6,8 % sur la période 2026-2031, portée par l'expansion des exportations de tomates en serre et de floriculture qui nécessitent un traitement du sol sans résidus.

Dernière mise à jour de la page le: